日本トラベルリテール市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2025 - 2031 |

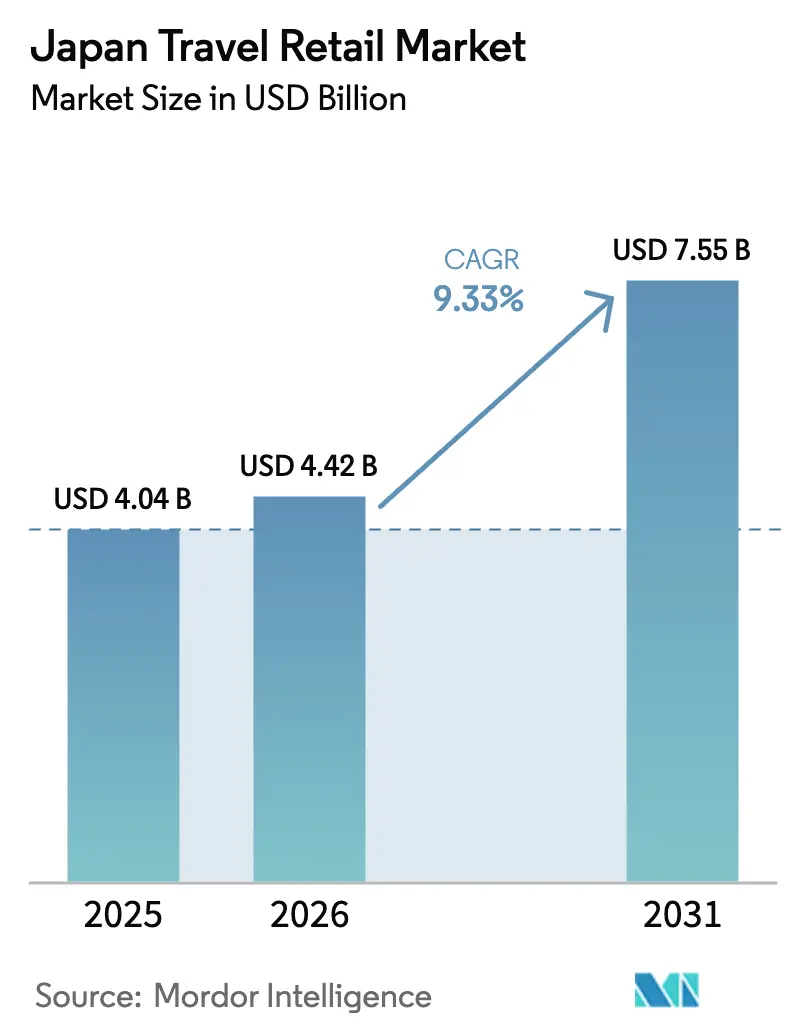

| 基準年の市場規模 (2025) | 4.04 十億米ドル |

| 市場規模 (2026) | 4.42 十億米ドル |

| 市場規模 (2031) | 7.55 十億米ドル |

| 成長率 (2025 - 2031) | 9.33% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本トラベルリテール市場分析

日本トラベルリテール市場規模は、2025年の40億4,000万米ドル、2026年の44億2,000万米ドルから、2031年までに75億5,000万米ドルへと拡大し、2026年〜2031年の間に年平均成長率9.33%を記録する見込みです。

この成長軌道は、羽田・成田における免税売り場面積の拡大、および関西国際空港のターミナル1改修完了によって支えられており、商業施設の多様化と処理能力の向上が図られています[1]東京国際空港ターミナル、「ターミナル情報とサービス」、羽田空港、haneda-airport.jp。2025年には訪日客数と一人当たり消費額の増加により、インバウンド需要が加速しました。一方、事業者は通貨変動や商品構成の変化に対応するため、高利益率の限定品へのアソートメント再調整を進めました[2]日本観光庁、「観光政策と統計」、国土交通省、mlit.go.jp。2026年11月には規制変更により、日本が空港還付型免税モデルへ移行することで、精算・通関の仕組みが刷新されます。これにより消耗品の包装規制と購入上限が撤廃される一方、出国地点での確認手続きが追加されます。空港は交通を集中させ、日本トラベルリテール市場における高額取引の大部分を依然として担っているため、チャネル管理が引き続き重要な課題となっています。

主要レポートのポイント

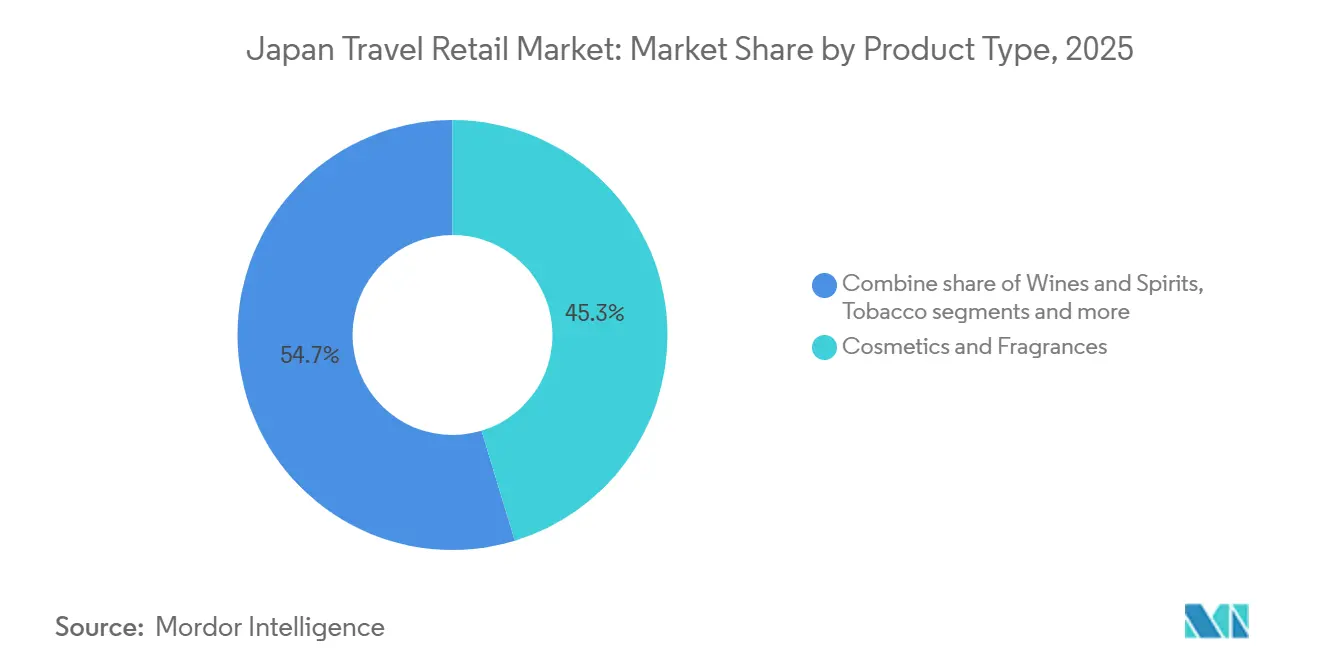

- 製品タイプ別では、化粧品&フレグランスが2025年の売上シェアの45.31%を占めてトップカテゴリーとなり、ワイン&スピリッツは2031年にかけて年平均成長率11.12%で拡大する見込みです。

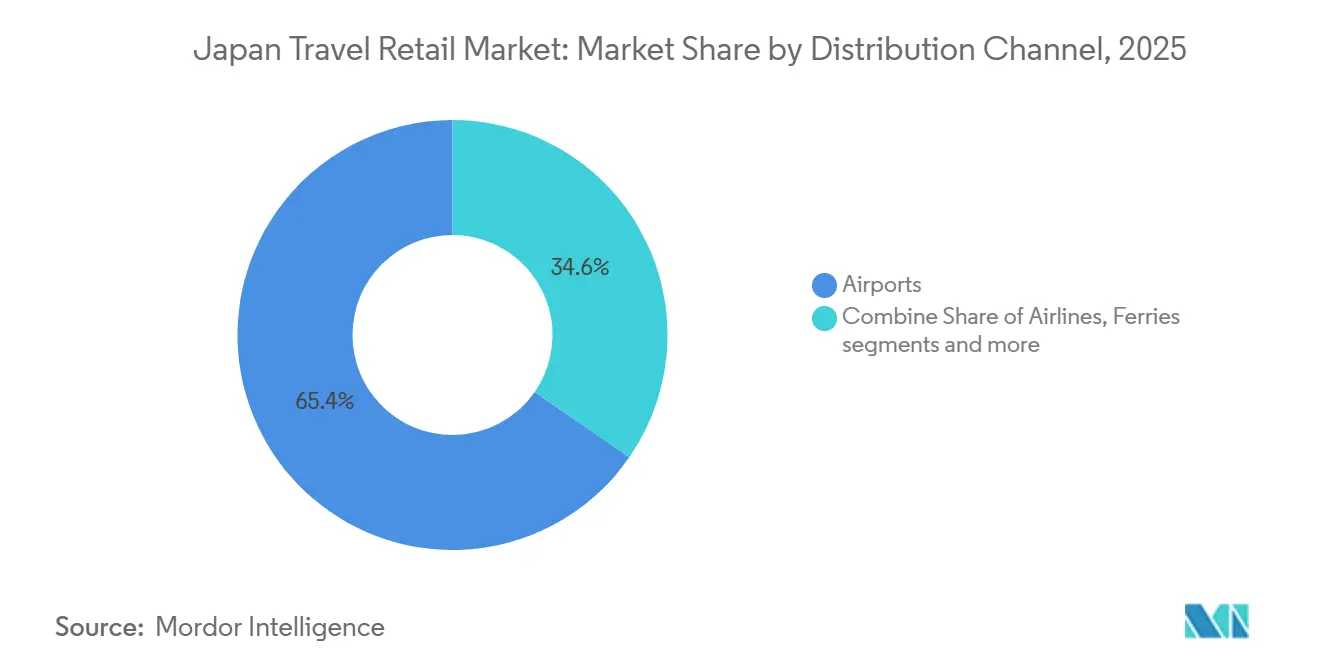

- 流通チャネル別では、空港セグメントが2025年の日本トラベルリテール市場シェアの65.35%を占め、2031年にかけて年平均成長率10.58%で成長すると予測されています。

- 地域別では、関東が2025年の市場価値の53.31%を占め、関西/近畿が年平均成長率9.82%で最も速い成長を示すと予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

日本トラベルリテール市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 日本における世界トップクラスのラグジュアリーブランド店舗開業 | 1.8% | グローバル規模、関東(東京銀座)、関西(大阪)、空港ゲートウェイ(羽田T2/T3、関西国際空港T1)への波及効果あり | 中期(2〜4年) |

| 中国・韓国人旅行者による免税消費の増加 | 2.5% | 全国規模、関東(羽田)、関西(関西国際空港、万博回廊)、九州(福岡近郊)での伸びが最大 | 短期(2年以内) |

| 羽田、成田、関西における空港小売スペースの拡張・改修 | 2.2% | アジア太平洋地域を中心に、関東(羽田・成田の集客圏)および関西(関西国際空港の万博準備)に主要集中 | 中期(2〜4年) |

| デジタル税還付キオスク&キャッシュレス決済によるコンバージョン向上 | 1.3% | 全国展開、主要都市圏ゲートウェイ(東京、大阪、名古屋セントレア)での早期効果集中 | 短期(2年以内) |

| グローバルコレクター市場における限定版ジャパニーズウイスキーブーム | 1.0% | グローバル輸出市場(米国、中国、フランス)、国内空港免税店(成田、羽田、関西国際空港)でのセカンダリープレミアム獲得 | 長期(4年以上) |

| 大阪・関西万博2025およびその他のメガイベントによる一時的な訪問者急増 | 0.6% | 関西/近畿が中心地、中国地方(広島)、中部(名古屋)、東京都市圏への二次的波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

日本における世界トップクラスのラグジュアリーブランド店舗開業

2025年にはグローバル事業者が日本市場への参入を拡大し、Avoltaが関西国際空港に500平方メートルの飲食コンセッションを開設しました。これにより著名な飲食ブランドが加わり、クロスチャネルでの顧客エンゲージメントが強化されています。関西のターミナル1プログラムは2026年夏まで継続し、Gentle MonsterとMonclerの空港初出店を含む23店舗の開業が計画されており、万博2025に向けたプレミアム客層の取り込みを目指しています[3]関西エアポート、「ウォークスルー免税店と処理能力増強」、関西エアポート、kansai-airports.co.jp。Lotte Duty Freeは2024年10月に東京銀座旗艦店を改装し、韓国ファッションゾーンとサントリーハウスのウイスキーをアロケーション制でキュレーション提供することで、若年層やデジタルに精通した購買層へのシフトに対応しました[4]Lotte Duty Freeニュースルーム、「東京銀座リニューアルとカテゴリー拡充」、Lotte Duty Free、lottedfs.com。空港の施設オーナーは、共同出資によるブティック建設や限定品の独占配置を通じてラグジュアリーブランドとの関係を深め、希少性を創出するとともに、選定された事業者に対して長期リースで優良フロントエージを確保しています。このクラスタリング効果により、超富裕層の消費が優先ターミナルに集中し、日本トラベルリテール市場における空港の役割が一層高まっています。

中国・韓国人旅行者による免税消費の増加

2024年には韓国人訪日客が最多となり、前年比成長が主要ゲートウェイの商品構成を変化させ、バリュー重視の商品や韓国語対応サービスへの需要が小売接点で高まりました。2025年を通じて日本における韓国カード決済が拡大し、百貨店や免税店クラスターがこの客層を対象に専用カウンターやキュレーションされたアソートメントを設け、高頻度の来店を促しました。2025年後半には中国人需要が不安定化し、渡航注意情報と通貨安が一取引当たりの消費額を圧迫し、一部のハブでラグジュアリー商品のバスケットサイズが縮小しました。事業者はローカライズされた体験の提供や消耗品の拡充によってコンバージョンを維持しつつ、米国・欧州の高額消費旅行者へのフォーカスを強化してリスク分散を図りました。この再バランスにより、訪問者の流れが変化し、大型ツアーグループから個人旅行者へとトラフィックパターンが移行する中でも、日本トラベルリテール市場のパフォーマンスが安定化しています。

羽田、成田、関西における空港小売スペースの拡張・改修

成田空港は複数年にわたる統合計画を推進しており、ゲート数の増加と2030年代初頭に向けた7,500万人規模の処理能力拡大を目指しています。これにより、ランドサイドおよびエアサイドにおける長期的な小売強化が支えられます。羽田空港は2026年にゲートと商業スペースを増設してターミナル3周辺の混雑緩和を図り、深夜サービスの提供と滞在時間の有効活用を可能にする処理改善策の検討を継続しています。関西国際空港は2025年3月に大規模改修を完了し、国際線処理能力を拡大するとともに大型ウォークスルー免税ゾーンを設置しました。これにより旅客動線の改善を通じた収益向上が実証されています。レジの自動化とバックルームの補充効率化により、棚への商品供給スピードが向上し欠品が減少した結果、対象カテゴリーのコンバージョンと平均購入単価の両方が改善しました。これらの変化により、日本トラベルリテール市場における空港の優位性が強化され、平方メートル当たりの収益性が向上しています。

デジタル税還付キオスク&キャッシュレス決済によるコンバージョン向上

デジタル還付ワークフローとキャッシュレス決済の受け入れにより、ピーク時のスループットが向上し、レジ担当者の負担が軽減されることで、購買意欲の高い旅行者がより少ない待ち時間でチェックアウトを完了できるようになっています。空港ではプレオーダープラットフォームやモバイルウォレットと連携したコンタクトレス受け取り機能が導入され、アプリを活用した購買体験を好む中国・韓国人旅行者の利便性が向上しました。AlipayおよびWeChat Payの幅広い受け入れがカード決済を補完し、来日前から購入計画を立てるモバイルファーストの顧客からの消費を取り込んでいます。2026年11月の空港還付モデルへの移行により、還付ポイントが出国ボーダーに一本化され、店舗での書類手続きが削減されることで、スタッフの時間を販売や顧客対応に充てることが可能になります。これらの取り組みにより、日本トラベルリテール市場におけるコンバージョンが向上し、深夜・不規則運航を担うターミナル全体での安定した業務執行が支えられています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 輸入在庫の利益率を圧迫する円相場の変動 | -1.5% | 全国規模、ラグジュアリーブランドの調達(関東都市圏、関西国際空港)およびユーロ・米ドル建て在庫を保有する免税事業者に特に深刻な影響 | 短期(2年以内) |

| 酒類・タバコ購入に対する厳格な通関許容量 | -0.9% | グローバルコンプライアンス(全空港)、成田・羽田の出発ゲートおよび海上入国地点での取り締まりが集中 | 長期(4年以上) |

| 深刻な空港小売の人手不足による営業時間の制限 | -1.2% | 全国的な問題、成田(労働力16%減)、羽田ターミナル3、地方空港(北海道、九州)で最も深刻 | 中期(2〜4年) |

| グレーマーケットの価格裁定取引によるブランド価格の整合性低下 | -0.7% | グローバル(代購ネットワーク)、東京銀座、大阪心斎橋、オンライン転売プラットフォームに国内集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

輸入在庫の利益率を圧迫する円相場の変動

為替レートの変動により、以前の通貨水準で購入した輸入ラグジュアリー在庫を保有する事業者の売上総利益率が圧迫され、より安定した消耗品へのシフトが余儀なくされました。羽田空港では2025年後半にかけてラグジュアリー品のシェアが低下し、価格感応度の高まりとグレーマーケットリスク管理のためのブランドによるアロケーション規律が反映されました。欧州・米国との裁定取引の差が縮小したことで、一部のブティックでは内装拡張工事を延期し、価格意識の高い旅行者による衝動買いが減少しました。越境カード手数料が事業者の集客維持のために実施した割引・プロモーションに上乗せされ、決済コスト構造が圧力を増しました。事業者は化粧品などのカテゴリーでバンドルセットや空港限定品を強調することで数量を守りつつ、短期的には平均取引単価の低下を受け入れる対応を取りました。

酒類・タバコ購入に対する厳格な通関許容量

日本では免税酒類が760ミリリットル瓶3本、タバコが200本に制限されており、まとめ買いが抑制されるため、高頻度の購買者は複数回の旅行に分けて購入を分散させています。一般物品の閾値を超えると関税と消費税が課されるため、ラグジュアリー品の衝動買いが市街地のブティックへ流れる場合があり、そこでは販売スタッフが落ち着いた環境で還付手続きを案内しています。虚偽申告への罰則強化とピーク時の出発における検査強化により、取り締まりが厳格化されました。仁川空港やチャンギ空港など他のハブとの制度の違いが乗り継ぎ購買に影響を与えており、より寛容な制限を持つ市場で大量の酒類・タバコを購入する旅行者も存在します。2026年の空港還付モデルへの移行により、出国地点での確認が標準化され、市街地の利便性上の優位性が低下し、スピリッツの購入がエアサイドに集約される可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:プレミアム化がスピリッツの戦略を塗り替える

化粧品&フレグランスは2025年の製品売上の45.31%を占め、頻繁に購入する顧客のアンカーカテゴリーとして定着する一方、ワイン&スピリッツはプレミアム化の深化により2031年にかけて年平均成長率11.12%で成長すると予測されています。空港事業者は、アロケーション制カウンターと教育的なディスプレイを通じてキュレーションされたウイスキーや高級スピリッツの視認性を高め、希少性を正価での完売につなげています。化粧品の商品構成は空港限定セットやギフト向けフォーマットに傾斜しており、中国・韓国からの購買者の幅広い浸透率を維持しながら平均購入単価を引き上げています。ジュエリー&ウォッチは一部ブランドからのアロケーションが厳格化し、一部の購買者が毎日の行列に向かう状況となり、予算の範囲内でアクセサリーやフットウェアへの消費がシフトしました。日本トラベルリテール市場は、プレミアム品とエントリー品の幅広い選択肢から恩恵を受けており、多様な消費プロファイルと旅行目的を持つ購買者全体でのコンバージョンを支えています。

ワイン&スピリッツの日本トラベルリテール市場規模は、コレクター需要と限定リリースを評価するブランドストーリーテリングに牽引され、2026年〜2031年の間に年平均成長率11.12%で拡大する見込みです。免税チームは抽選、プレオーダー受付、受け取りロッカーを活用して需要の高いボトルを管理し、ゲート付近の公平性確保と混雑規制を両立させています。化粧品&フレグランスはギフトやセルフケア向けのセット商品で数量を下支えし続けており、通貨や政策の変動が価値認識に影響を与える際の大型ラグジュアリー品の変動を相殺するのに役立っています。食品&菓子類は購買頻度が高く、深夜営業においても安定した在庫回転を実現しており、プレミアムカテゴリーに比べて売上貢献は低いものの、予測可能なスループットを提供しています。この製品ミックスにより、日本トラベルリテール産業はサイクルを通じて利益率と数量のバランスを保ちながら、単位経済性を守ることができています。

流通チャネル別:空港が優位性を強固にする一方、市街地免税店は限界を試す

2025年には空港がチャネルシェアの65.35%を占め、2031年にかけて年平均成長率10.58%で成長すると予測されています。これはスループットの向上と、すべての旅客をコア小売エリアへ誘導するより効率的なレイアウトによって支えられています。羽田空港は2025年に国際線旅客数の新記録を達成し、免税・関税優遇と利便性が最も重視される酒類、タバコ、ラグジュアリーカテゴリーにおけるエアサイドの優位性を強固にしました。関西国際空港のウォークスルー旗艦店は改修後に売上が増加し、待ち時間管理の改善、スキャン速度の向上、最後の購買を促す商品配置の最適化が奏功しました。航空会社はプレオーダー限定品や機内アロケーションを通じて地上小売を補完し、プレミアムキャビンの搭乗客にプレミアム品やコラボレーション商品を提供しています。これらの要因により、日本トラベルリテール市場における消費が空港エリアに集約され、空港外への流出が抑制されています。

空港の日本トラベルリテール市場規模は、事業者が時間に敏感な旅行者向けにデジタルプレオーダーとロッカー受け取りを拡充するにつれ、2026年〜2031年の間に年平均成長率10.58%で拡大する見込みです。2026年の空港還付制度への移行により、市街地免税店はカウンターでの現金還付が出国時の税関確認に置き換わるため、都市型店舗の利便性上の優位性が低下します。フェリーや鉄道連結型のコンビニエンス業態は追加チャネルとして機能しますが、通関手続き、売り場面積、エアサイドと比較した高額品コンバージョンの低さにより、依然として制約を受けています。複数空港にわたって卸売・小売を展開する空港系列会社による垂直統合は、複数の段階で利益率を確保し、ロイヤルティプログラムをより高いリピート購買率に転換しています。これらの動きにより、日本トラベルリテール産業における空港の中心的役割が強化される一方、他のチャネルは還付制度の変更と継続的な人員不足への対応を迫られています。

地域分析

関東は2025年の市場価値の53.31%を占め、羽田・成田が国際線の流れを集中させることで、スロット上限があるにもかかわらず持続的な小売収益の確保において同地域を優位な立場に置いています。この地域は、都市内ショッピングと空港での受け取りオプションを結びつける密集した市街地免税店クラスターの恩恵を受けており、フライトスケジュールと同期しています。訪問者プロファイルには東京と地方周遊を組み合わせるリピーター旅行者が増加しており、エアサイドでの購買を堅調に維持しながら首都圏以外への消費を広げています。2026年11月の還付制度変更により、一部の市街地取引がエアサイドへ回帰する可能性があり、空港での免税優遇が維持されるコアカテゴリーを支えます。これらの変化により、旅行者の構成が進化する中でも関東が日本トラベルリテール市場の中心であり続けます。

関西/近畿は、改修された関西国際空港と万博2025がスループットを押し上げ、グローバルブランドの注目を集めることで、2031年にかけて年平均成長率9.82%の最速成長地域となる見込みです。同地域の空港はウォークスルー形式を導入しサービスを高度化することで、イベント期間中の深夜運航と出発ピーク時のスムーズな対応を支えています。百貨店や市街地ブティックは、旅行の全行程にわたって訪問者の関心を維持するため、空港と連携してローンチや限定品の展開を調整しています。九州・沖縄は韓国からの短期旅行客を取り込み、フェリー航路を活用することで、エアサイドの売上を海上ルートや洋上免税店の運営で補完しています。この広がりにより、西日本の複数のゲートウェイタイプを通じて新規・リピート旅行者が日本トラベルリテール市場に流入しています。

北海道、中部、その他の地域は、季節イベントやアウトドアアトラクションが冬季・端境期の旅行者を増加させ、地域の小売形態への関与を高めることで、旅程の多様化に貢献しています。地方空港と鉄道ネットワークがアクセスを向上させ、地域の特産品や地場のクラフト飲料ブランドと連携したポップアップ小売パートナーシップを支えています。免税事業者は季節プロファイルに合わせて在庫を調整し、欠品を減らすとともに時間的制約のあるカテゴリーに棚スペースを配分しています。旅行者が地方都市でより多くの時間を過ごし、出発ハブで高額品の購入を完了するパターンが広がることで、日本トラベルリテール市場が恩恵を受けています。このパターンにより集中リスクが軽減され、国内の観光マップ全体でより均等な小売収益の分配が支えられています。

競合環境

日本トラベルリテール市場は適度な分散状態にあり、単一事業者のシェアが15%を超えることはなく、空港会社とグローバルトラベルリテーラーとのパートナーシップによるブランドアロケーションの確保が促進されています。関西エアポートはLagardère Travel Retailと協力し、単一の動線上で多カテゴリーの深みと一貫したマーチャンダイジングを実現する大型ウォークスルー免税コンセプトを展開しました。Avoltaは2025年に飲食分野で市場参入し、同社のデジタルプラットフォームとロイヤルティを活用して、購入や食事を事前に計画する旅行者を取り込んでいます。Japan Airport Terminal Coは複数空港にわたる卸売・小売の連携を拡大し、規模のメリットを追求するとともに、ロボット化された補充などの業務革新とアソートメントの調整を進めています。これらの動きにより、ラグジュアリーハウスとの交渉力が高まり、日本トラベルリテール市場全体でプレミアム体験を定着させる展開の加速が支えられています。

Lotte Duty Freeの東京銀座店は各フロアを刷新し、韓国ファッションとウイスキーのキュレーションを通じて国内需要とインバウンド需要のバランスを取り、若年層や購買意欲の高い顧客プロファイルに対応しています。DFS Groupは沖縄のオフショアモデルに注力し、島の購買者ニーズに合致し観光客の流れと連動したラグジュアリーブランドスペースへの投資を行いました。航空会社はアロケーションボトルやコラボレーション商品のプレオーダーを通じて小売アクセスを拡充し、エアサイドまたはプレミアムキャビン機内での受け取りを可能にしています。テクノロジーの導入により迅速な補充と在庫確保が実現し、機会損失が削減されるとともに、利益率を牽引するカテゴリー全体でのコンバージョンが向上しました。環境面での実績がテンダーに影響を与えており、空港グループが炭素認定ティアを強調することで、投資家やブランドパートナーからの評価が高まっています。

主要事業者のポートフォリオの幅広さは、飲食、コンビニエンス、ラグジュアリーが単一コンセッション枠組みの下で相互補完することで、サイクルを通じた事業の安定性をもたらしています。ロイヤルティエコシステムを運営し卸売チャネルを自社保有する事業者は、複数の段階でデータと利益率を確保し、より精度の高いカテゴリー計画とターゲットを絞ったプロモーションに活かしています。人員不足が引き続き制約となっており、プレミアム部門でのサービスを維持しながらお土産・日用品の販売を簡素化するローコンタクト形式の試験導入が加速しています。これらのダイナミクスは、安定した競争の激しさとプレミアム志向のアソートメント戦略を示しており、国際線トラフィックのトレンドと整合しています。最終的には、スペース、ブランド独占性、デジタル利便性をめぐる競争が日本トラベルリテール市場におけるリーダーシップを定義しています。

日本トラベルリテール産業のリーダー企業

Japan Airport Terminal Co. Ltd.

NAA Retailing (Fa-So-La)

JALUX Inc.

ANA Trading Duty Free

DFS Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Japan Airport Terminal Coがターミナル2に高付加価値ギフトブティック「HANEDA STAR & LUXE」をオープン。空港限定ブランドとプレミアム菓子類を取り扱い、プレステージなお土産を求めるビジネス旅行者と国内購買者をターゲットとしています。

- 2025年3月:関西国際空港がターミナル1の全面改修(フェーズ1〜3)のグランドオープンを完了。国際線処理能力を60%拡大し、万博2025に先立ち日本最大のウォークスルー免税ゾーン(2,500平方メートル)を公開しました。

- 2025年1月:日本観光庁が2026年11月の還付方式移行に向けた準備のため、免税小売業者を対象とした全国説明会(2026年1月27日〜2月24日)を開催。システムアップグレードと新たな税関承認ワークフローへの対応を強調しました。

- 2024年6月:ニッカウヰスキーが保管能力を10%拡大するため60億円(3,800万米ドル)の投資を発表。ジャパニーズウイスキーのグローバルな存在感が高まる中、急増する国際需要への対応と輸出強化を目指しています。

日本トラベルリテール市場レポートの調査範囲

トラベルリテールは、免税小売産業に加え、旅行者・観光客を対象としたすべての小売活動を指す用語として一般的に使用されています。日本トラベルリテール市場の完全な背景分析には、経済評価、市場概要、主要セグメントの市場規模推計、市場における新興トレンド、市場ダイナミクス、およびレポートで取り上げる主要企業プロファイルが含まれます。市場は製品タイプ(ファッション&アクセサリー、ワイン&スピリッツ、タバコ、食品&菓子類、フレグランス&化粧品、その他の製品タイプ)および流通チャネル(空港、航空会社、フェリー、その他の流通チャネル)によってセグメント化されています。レポートでは、上記すべてのセグメントについて日本トラベルリテール市場の規模と予測を金額(米ドル)ベースで提供しています。

| ファッション&アクセサリー |

| ジュエリー&ウォッチ |

| ワイン&スピリッツ |

| 食品&菓子類 |

| 化粧品&フレグランス |

| タバコ |

| その他の製品タイプ(文具、電子機器など) |

| 空港 |

| 航空会社 |

| フェリー |

| その他のチャネル(鉄道駅、ボーダーショップ、市街地) |

| 北海道 |

| 東北 |

| 関東 |

| 中部 |

| 関西/近畿 |

| 中国地方 |

| 四国 |

| 九州&沖縄 |

| 製品タイプ別 | ファッション&アクセサリー |

| ジュエリー&ウォッチ | |

| ワイン&スピリッツ | |

| 食品&菓子類 | |

| 化粧品&フレグランス | |

| タバコ | |

| その他の製品タイプ(文具、電子機器など) | |

| 流通チャネル別 | 空港 |

| 航空会社 | |

| フェリー | |

| その他のチャネル(鉄道駅、ボーダーショップ、市街地) | |

| 地域別 | 北海道 |

| 東北 | |

| 関東 | |

| 中部 | |

| 関西/近畿 | |

| 中国地方 | |

| 四国 | |

| 九州&沖縄 |

レポートで回答される主要な質問

日本トラベルリテール市場の現在の規模と成長見通しは?

日本トラベルリテール市場規模は2026年に44億2,000万米ドルであり、年平均成長率9.33%で2031年までに75億5,000万米ドルに達する見込みです。

日本トラベルリテールにおいてリードし、最も速く成長している製品カテゴリーはどれですか?

化粧品&フレグランスが2025年に45.31%のシェアでトップとなり、ワイン&スピリッツは2031年にかけて年平均成長率11.12%で成長すると予測されています。

日本のトラベルリテール売上において空港はどれほど優位な立場にありますか?

空港は2025年に売上の65.35%を占め、ターミナルの改修とウォークスルー形式に支えられ、2031年にかけて年平均成長率10.58%で成長すると予測されています。

日本トラベルリテールのパフォーマンスにとって最も重要な地域はどこですか?

関東が2025年の価値の53.31%を占め、関西/近畿が2031年にかけて年平均成長率9.82%で最速成長地域となる見込みです。

2026年の空港還付モデルは日本トラベルリテールにどのような影響を与えますか?

2026年11月の移行により、税還付の確認が空港に一本化され、消耗品の包装規制と購入上限が撤廃される一方、新たな出国確認手続きが追加されます。

最終更新日: