インドネシア住宅ローン/融資仲介業者市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

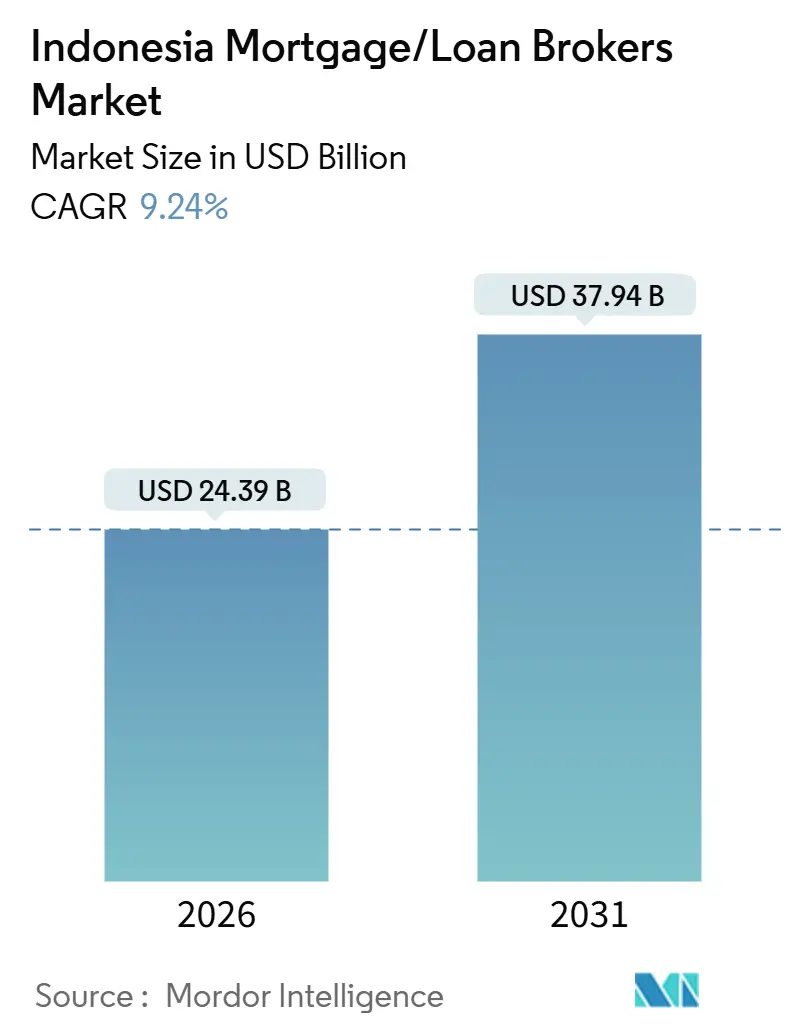

| 市場規模 (2026) | 24.39 十億米ドル |

| 市場規模 (2031) | 37.94 十億米ドル |

| 成長率 (2026 - 2031) | 9.24% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドネシア住宅ローン/融資仲介業者市場分析

インドネシア住宅ローン/融資仲介業者市場規模は2026年に240億3,900万ドルに達し、2031年までに379億4,000万ドルへ成長すると予測されており、年平均成長率(CAGR)は9.24%を反映しています。成長は、FLPPを通じた補助金付き住宅金融、インドネシア銀行の金融緩和サイクルの住宅ローン金利への緩やかな波及、そして組成とサービシングの銀行直営およびパートナー主導のデジタルチャネルへの急速な移行という三つの相互作用によって形成されています。補助金付き固定金利オファーとゼロ~低頭金オプションは、初回購入者の購買力を維持する一方、消費者向け不良債権(NPL)の正常化と銀行レベルでの選択的ローン・トゥ・バリュー(LTV)実施を受け、貸し手によるリスク管理は厳格化しています[1]出典:OJK、「プレスリリース:金融システムの安定が維持され、グローバルリスクへの警戒を通じた経済成長を支援」、オトリタス・ジャサ・クアンガン、ojk.go.id。インドネシア住宅ローン/融資仲介業者市場は、補助金付きローンの大部分を配分し、住宅ローンを入口商品として小売および生態系サービスをクロスセルする国有銀行を中心に統合が進んでいます。またモメンタムは政策協調を反映しており、適切な場合に高LTV上限を維持するOJK措置、不動産および公共住宅向けインドネシア銀行のマクロプルーデンシャル流動性インセンティブ、補助金パイプライン内のインフォーマル労働者向け包括的取り組みも含まれます。

主要レポートの要点

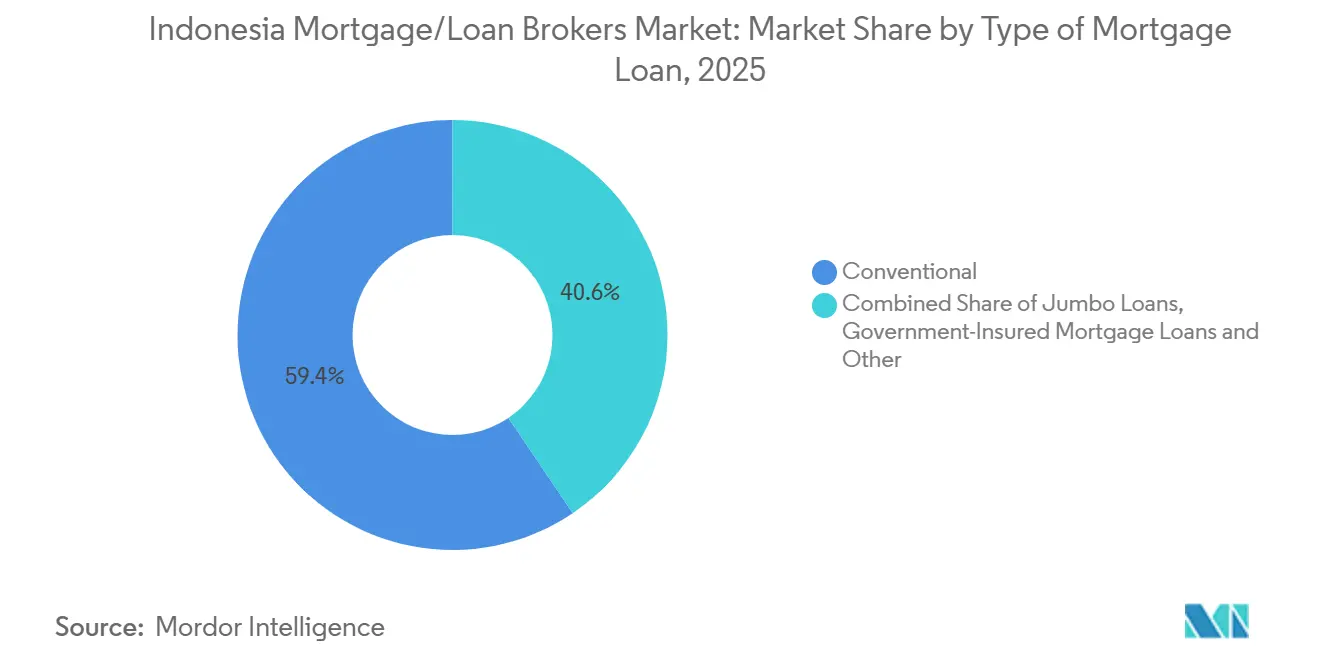

- 住宅ローンの種類別では、2025年のインドネシア住宅ローン/融資仲介業者市場シェアにおいてコンベンショナル商品が59.44%でリードし、政府保証付き住宅ローンは2031年まで年平均成長率(CAGR)13.47%で拡大すると予測されています。

- 住宅ローン期間別では、30年期間が2025年のインドネシア住宅ローン/融資仲介業者市場シェアの66.38%を占め、15年満期が年率14.38%で最も速い成長を記録しました。

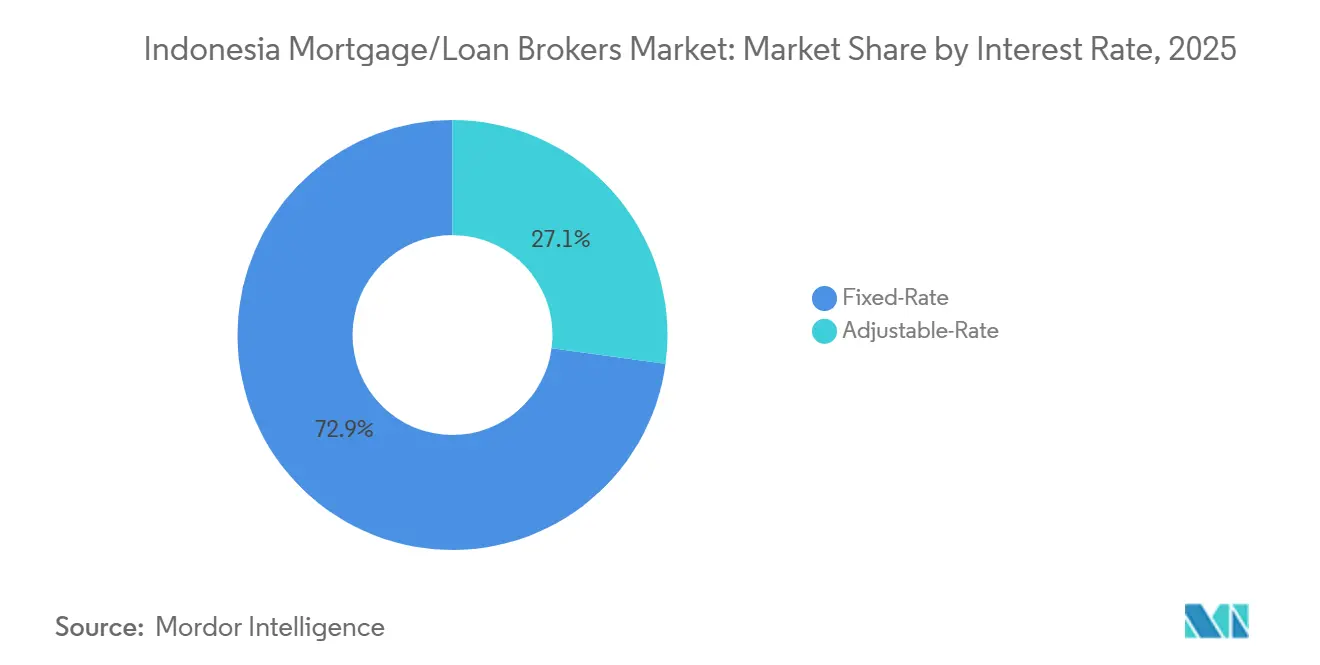

- 金利別では、固定金利住宅ローンが2025年のインドネシア住宅ローン/融資仲介業者市場シェアの72.87%を占め、変動金利商品は11.27%の成長率を記録しました。

- 提供者別では、プライマリーレンダーが2025年のインドネシア住宅ローン/融資仲介業者市場シェアの78.74%を占め、セカンダリーレンダーが年平均成長率(CAGR)14.36%で最も速い成長を遂げました。

- 地域別では、ジャワが2025年のインドネシア住宅ローン/融資仲介業者市場シェアの57.85%を獲得し、スラウェシが2031年まで予測年平均成長率(CAGR)13.47%で最も速く成長する地域となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インドネシア住宅ローン/融資仲介業者市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー/抑制要因(タイトルケースで適宜) | CAGRフォーキャストへの影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 中間層世帯収入の増加と 初回購入者需要 | +2.1% | ジャワ、バリ&ヌサトゥンガラ、 都市部スマトラへの波及 | 中期(2~4年) |

| 政府FLPPの利子補給プログラム | +3.2% | 全国、ジェンベル、マラン、スマラン、スラバヤなどの 地方中核都市に集中 | 短期(2年以下) |

| デジタル住宅ローン/フィンテック プラットフォームの拡大 | +1.8% | 大ジャカルタ(ジャボデタベク)、 都市部スマトラ回廊 | 中期(2~4年) |

| インドネシア銀行の政策金利低下 | +1.5% | 全国、グローバルな文脈、 プライマリーレンダーを通じた迅速な波及 | 短期(2年以下) |

| 地方中核都市の都市化による 仲介業者カバレッジの拡大 | +1.4% | スラウェシ、カリマンタン、パプア、 マカッサル、マナド、バリクパパンでの初期展開 | 長期(4年以上) |

| シャリア準拠住宅ローン商品の 成長 | +0.9% | 全国、アチェ、西ジャワ、 西スマトラでの高い普及率 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中間層世帯収入の増加と初回購入者需要

インドネシア住宅ローン/融資仲介業者市場は、固定金利の補助金やデジタルシミュレーターおよび事前審査ツールを通じて銀行とパートナーが提供する簡素化されたオンボーディングジャーニーに強く反応する初回購入者層の拡大から恩恵を受けています。長期間にわたって5%の固定金利で構成された補助金付き住宅ローンは、そうでなければ購入を先送りにするかもしれない信用力のある世帯の転換を可能にし、仲介業者と貸し手にとって安定した組成基盤を確固たるものにしています[2]出典:インドネシア銀行、「300万戸住宅プログラムを支援し、BNIが10万9,000件の補助金付き住宅ローンを供給」、Bank BNI、bni.co.id。銀行はスーパーアプリエコシステム内に住宅ローンオファーを組み込むことでリーチを拡大し、電卓機能、書類チェックリスト、支店不要の本人確認フローを通じて初期段階のリードを獲得し、審査承認までの時間を短縮しています。高LTV柔軟性(リスクが許す範囲内)や住宅ローン向け流動性インセンティブなどの政策的支援は、大都市圏以外の若い購入者の購買力を支えています。インドネシア住宅ローン/融資仲介業者市場において、対象を絞った補助金とデジタル組成の組み合わせにより、少幅な金利変動に敏感でなく、むしろジャーニースピードと審査承認の確実性に反応する反復可能な初回購入者ファネルが生まれています。

政府FLPPの利子補給プログラム

FLPPプログラムは、適格借り手に対して5%の固定金利を設定し、定められた割当量を持つ配分銀行を通じてボリュームを誘導することで、補助金付き組成における最大のスループットエンジンとして機能し続けています。PT Bank Tabungan Negara(BTN)およびその他の国有銀行は、このパイプラインを全国規模で運営し、数十の州にわたる将来の融資実行を確保するために大量の契約締結を活用し、仲介業者が予測可能なクロージングにおいてディベロッパーと連携できるようにしています[3]出典:BP Tapera、「政府、東ジャワにおける住宅ローンプログラムの普及活動を通じて補助金付き住宅へのアクセスを加速」、BP Tapera、tapera.go.id。補助金の仕組みは市場金利の住宅ローンに比べて負担可能性のギャップを縮小し、長期選択を促すことで初回所有者の月々の返済負担を軽減します。参加銀行は補助金付き購入者向けのクロスセルプログラムを構築し、インドネシア住宅ローン/融資仲介業者市場内での継続率とライフタイムバリューを向上させるために保険と決済をバンドルしています。セクター規制当局から示された政策継続性と社会的住宅のマンデートは、複数年にわたる見通しを維持し、仲介業者の能力計画と地域カバレッジモデルを支援しています。

デジタル住宅ローンおよびフィンテックプラットフォームの拡大

デジタルチャネルは補助的な役割から組成、書類処理、サービシングの中心的な役割へと移行しており、主要銀行は、すでに大多数の顧客取引を処理する小売アプリ内に住宅ローンジャーニーを統合しています。BCAのmyBCAプラットフォームはNFCタップ機能とクロスボーダーQR機能を追加し、同一インターフェース内で住宅ローンの本人確認や手数料収納ステップもサポートできるモバイルアイデンティティおよび決済基盤へのより深い依存を示しています。アグリゲーションモデルと不動産プラットフォームは事前審査や貸し手比較を組み込み、仲介業者へのリード品質を向上させながら重複処理を削減しています。インドネシア銀行のマクロプルーデンシャル流動性インセンティブは、2025年を通じて住宅および関連セクターに相当量の流動性を誘導し、インドネシア住宅ローン/融資仲介業者市場における共同融資および銀行・フィンテック組成パートナーシップの経済性を強化しています。OJKの監督姿勢は、より広範なデジタルファイナンスエコシステムを体系化し、不動産ディベロッパーやエージェントと直接連携するライセンスを持つ仲介業者による技術導入を支援しています。

インドネシア銀行の政策金利低下

インドネシア銀行は2024年9月から2025年12月にかけて政策金利を累計150ベーシスポイント引き下げ、2025年末の政策スタンスは安定を維持しつつ流動性と信用拡大の目標を支持しました[4]出典:インドネシア銀行広報部、「BI金利を4.75%に維持:安定の確保と経済成長の強化」、インドネシア銀行、bi.go.id。インドネシア銀行はKLMインセンティブの上限を第三者資金の5%に引き上げ、住宅向けにより多くの配分を設定しており、これにより貸し手がリスク選好に応じて住宅ローン残高を拡大する意欲が強化されました。金融システム安定委員会(KSSK)のガイダンスは、銀行レベルのリスク評価を条件に2026年まで有利なLTV上限を維持しており、銀行が借り手プロフィールを健全と判断した場合にはゼロ~低頭金住宅ローンを可能にする枠組みです。インドネシア住宅ローン/融資仲介業者市場において、金利の安定とマクロプルーデンシャルインセンティブの組み合わせは、表面的な金利変動よりもジャーニースピード、書類の準備状況、借り換えアドバイザリーを差別化要因としてより重視させています。

抑制要因の影響分析*

| 抑制要因(タイトルケースで適宜) | CAGRフォーキャストへの影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| OJKによる厳格なローン・トゥ・バリュー上限 | -0.7% | 全国、非補助金ローンに関して ジャワでの強化された執行 | 中期(2~4年) |

| インフォーマルセクターの高い雇用率による 審査の複雑化 | -1.3% | 全国、特にパプア、 カリマンタン、スラウェシで深刻 | 長期(4年以上) |

| 信用調査機関の普及率の低さが リスクコストを押し上げる | -0.9% | 全国;SLIK拡大による規制推進が 進行中 | 中期(2~4年) |

| 建築許可手続きの遅延と 土地バンクの問題 | -0.6% | ジャカルタ、ジャボデタベク; 供給サイドのボトルネック | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

OJKによる厳格なローン・トゥ・バリュー上限

OJKとKSSKは2026年まで緩和的なLTV上限を維持しましたが、消費者リスク指標の上昇に対応して個別の銀行が内部基準を厳格化したため、非補助金借り手の実質的な頭金負担が増大しました。BCAは2025年中に引き締まった審査基準を開示し、非補助金チャネルの一部においてLTV要件を引き上げ、組成をリスク調整後の収益目標に合致させました。インドネシア銀行の2025年第3四半期銀行調査は、業界全体でより慎重な融資基準を示唆し、担保および上限要件の引き締まりが仲介業者のパイプラインに波及しています。インドネシア住宅ローン/融資仲介業者市場において、マクロレベルでのLTV政策的余地があるにもかかわらず、借り手の信用ファイルが薄い場合や債務返済プロフィールが境界線上にある場合、拒否率の上昇と申請サイクルの長期化が起きやすくなります。仲介業者は申請者をより徹底的に事前スクリーニングし、貸し手のリスク閾値に合致したよりクリーンな最初の申請書類を確保するために書類作成を支援することで対応しています。

インフォーマルセクターの高い雇用率による審査の複雑化

労働力の大部分が正規の給与システム外で収入を得ており、定期的な給与明細書と一貫した税務書類に依存する従来の信用モデルに課題をもたらしています。OJKは、代替書類を認め、信用保証機関や代替スコアリング機関とのパートナーシップを促進することで、住宅金融への責任ある利用拡大を図る包括的措置を推進しています。PT Bank Tabungan Negara(BTN)およびその他の国有銀行は、ギグワーカーや零細事業主向けに貯蓄連動型および協同組合型の仕組みを試験的に導入し、慎重なリスク管理を維持しながら定期的な預金と取引履歴を住宅ローン適格性に結びつけています。FLPPの枠組みは、銀行割当と標準化された組成プロトコルを通じて、仲介業者が大規模に対応できる低所得・非給与制借り手向けの専用配分をさらに支援しています。インドネシア住宅ローン/融資仲介業者市場は、事前審査APIと書類作成支援ワークフローを統合することで適応しており、多様な収入データを貸し手の審査エンジンに適合する形式に変換しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

住宅ローンの種類別:政府保証型がコンベンショナルの量的成長を上回る

コンベンショナル住宅ローンは2025年に59.44%のシェアを占め、インドネシア住宅ローン/融資仲介業者市場における都市部および郊外の借り手セグメントにわたる市場金利商品の定着した役割を反映しています。政府保証付き住宅ローンは成長エンジンとして位置付けられており、継続的なFLPP割当によって固定金利価格設定とディベロッパーおよび銀行にとって予測可能なクロージングサイクルが支援されることから、2031年まで13.47%のCAGRが予測されています。PT Bank Tabungan Negara(BTN)は補助金付きパイプラインの基盤を担い、頭金支援と利子補給を配分する運営能力を構築しており、仲介業者が購入者ファネルを銀行の割当スケジュールに合わせる動機付けとなっています。ジャンボローンは大ジャカルタおよび一部の観光回廊における富裕層購入者の間でニッチを維持しており、価格水準とキャッシュフロープロフィールが補助金なしに大口融資を支え、仲介業者は借り手をプレミアム貸し手のサービスラインにマッチングしています。借り換えおよびトップアップ商品は、2024年末以降のインドネシア銀行の累計150ベーシスポイントの緩和サイクルから恩恵を受け、仲介業者が継続または貸し手切り替え戦略によって収益化する金利と期間の最適化の機会を生み出しています。

FLPPの割当が地方中核都市へと拡大するにつれて、仲介業者は引き渡しが速く権利関係が明確なプロジェクトへと購入者フローを誘導できるようになり、頓挫リスクも低下します。コンベンショナルの供給量はインドネシア住宅ローン/融資仲介業者業界の基盤として機能し続け、貸し手はバンドル型保険、手数料免除、ロイヤルティ特典によって補助金の引力に対するシェアを守るために差別化を図っています。仲介業者は購入者を早期にセグメント化し、最も効率的なルートへと誘導することでこれらの経路を橋渡しし、承認率を向上させ、不動産探しから銀行との合意までのサイクルタイムを短縮しています。マクロプルーデンシャル流動性支援が維持される中、補助金成長とコンベンショナルの深さのバランスは継続する可能性が高く、インドネシア住宅ローン/融資仲介業者市場内の多様な借り手プロフィール全体にわたって需要を維持しています。

住宅ローン期間別:長期が優勢を保つ一方、中期オプションが牽引力を増す

30年期間は2025年に66.38%のシェアを占め、所得の平準化が初回所有者にとって重要な市場において、低い月々の返済額を通じた負担可能性に対する借り手の好みを反映しています。補助金付き枠組みと公的貯蓄制度が耐久性のある長期採用を可能にしており、仲介業者は返済の安定性を優先し資産形成の加速よりも安定を求める購入者に対してこれらの選択を標準化しています。インドネシア住宅ローン/融資仲介業者市場では、銀行が明確な価格変更ルールを持つ固定窓を提供する構造的な商品を推進する中、中期オプションも新興富裕層世帯の関心を集めています。銀行のデジタルチャネルは事前審査段階で期間のトレードオフを透明に提示し、意思決定の確信を高め、後期段階での期間変更による手戻りを削減しています。標準化された補助金期間と柔軟なコンベンショナルオファーの組み合わせはファネルを広く維持し、仲介業者は収入軌跡と金利見通しに合った期間へと世帯を誘導しています。

15年満期のインドネシア住宅ローン/融資仲介業者市場規模は年平均成長率(CAGR)14.38%で進展しており、元本圧縮を加速するために短期間と販促固定窓をペアにした銀行キャンペーンに支えられています。20年商品は安定した収入見通しを持つ給与所得者の間で依然として重要であり、仲介業者は貸し手の計算ツールを用いて、不利な返済負担を生じさせることなく期間選択を促す利息総額の差異を示しています。収入増加を見込む購入者に対して、仲介業者は長期的なコストを世帯の好みに合わせ続ける借り換えチェックポイントを持つ中期パスを提案することもあります。金利の安定と政策の明確性は、期間決定に関する不確実性をさらに低下させ、インドネシア住宅ローン/融資仲介業者市場内の負担可能性と資産形成スピードのギャップを縮小しています。仲介業者レベルでのジャーニー管理は不可欠となっており、期間選択が審査ルート、書類スタック、および銀行合意までの時間に影響するためです。

金利別:固定金利の補助金がシェアを固め、変動型商品が再価格設定の波を捉える

固定金利住宅ローンは2025年の組成の72.87%を占め、FLPPの5%固定構造と、リセット前の初期期間中に金利確実性を保証する銀行プロモーションに支えられています。補助金の市場金利に対する価格優位性は、初回購入者が負担可能性を確定し、返済ショックに関連するデフォルトリスクを低減するのに役立ち、補助金適格ケースでの固定パスに対する仲介業者の推薦を強化しています。銀行はまた、金利サイクルの早期に顧客を取り込むために、コンベンショナルな住宅購入ローン(KPR)ラインにおいて1年から3年の固定プロモーションを導入しており、これは仲介業者が事前承認をタイムリーなクロージングに収益化するために活用する戦略です。変動金利住宅ローンは、インドネシア銀行の緩和措置を受けて貸し手が既存残高を再価格設定し、一部の借り手がより低い初期月額費用での将来の再価格設定機会を見越して、成長しています。短い固定窓の後に変動金利に移行するハイブリッド構造は中間の選択肢として残り、仲介業者は金利シナリオと返済能力に期待を合わせるためにこれを詳しく説明します。

インドネシア住宅ローン/融資仲介業者市場は金利オプションの多様性から恩恵を受け、仲介業者は初回購入者が全期間にわたる予測可能性と潜在的な節約のトレードオフを理解できるよう、フロー内に金利教育ステップを組み込んでいます。補助金適格性がない場合、銀行の販促固定窓はしばしば初期段階の返済負担を低減し承認可能性を高めるデフォルトパスとなります。インドネシア銀行が安定したスタンスを維持する中、貸し手は成長とリスク管理のバランスをとることができ、仲介業者は金利リセットが近づき世帯収入の見通しが改善した場合に借り換えアドバイザリーのタイミングを計ることができます。シャリア準拠の利益分配契約は、より広範な住宅金融の拡大を追い、イスラム金融の普及率が高い地域に対応するオプションセットを仲介業者の手札に加えています。正味の効果として、固定金利が補助金需要を固め、変動型商品とハイブリッドがインドネシア住宅ローン/融資仲介業者市場内に柔軟性を加える金利環境となっています。

提供者別:プライマリーレンダーが支店リーチを活用し、セカンダリープレーヤーがデジタルチャネルで規模を拡大

プライマリーレンダーは2025年の組成の78.74%を占め、インドネシア住宅ローン/融資仲介業者市場における国有銀行および主要民間銀行の支店リーチ、既存の顧客基盤、割当主導の補助金配分能力を反映しています。PT Bank Rakyat Indonesia(BRI)とPT Bank Central Asia(BCA)は2025年を通じて健全な住宅ローン残高を報告しており、審査はリスク調整後リターンに合わせて設定され、デジタルチャネルが補助的な住宅ローンワークフローを支援する小売取引の大多数を処理しています。PT Bank Mandiriのデジタルプラットフォームはユーザー採用を拡大し、より広範な小売ジャーニーに事前審査を組み込んでおり、仲介業者が活用できる統合された組成とサービシングへの経路を生み出しています。引き締まった健全性基準の下で運営するデジタルアグリゲーターやP2P連携の組成業者を含むセカンダリーレンダーは、スピード、透明性、特定の借り手セグメントへの集中によってシェアを獲得し続けています。2025年まで住宅を含む優先セクターに相当量の流動性を誘導したインドネシア銀行のKLM制度は、インドネシア住宅ローン/融資仲介業者市場における貸し手層を超えた協力を支援しています。

セカンダリーチャネルは事前審査API、書類作成支援、マーケットプレイス連携を展開することで、検索段階の消費者に貸し手の選択肢を提示し、銀行審査担当者の審査承認までの時間を短縮し、マッチング品質を向上させています。デジタルファイナンスと情報システムに関するOJKの継続的な枠組みは、テクノロジーベースの組成業者とアグリゲーターの役割と基準を明確化し、消費者保護とデータ共有を強化しながら組成能力を拡大しています。プライマリーレンダーにとって、信頼できるアグリゲーターとのパートナーシップモデルは、物理的な支店を複製することなく獲得コストを削減し、地方中核都市へのリーチを拡大します。インドネシア住宅ローン/融資仲介業者市場は、支店プレゼンス、デジタルファネル、補助金割当が銀行と仲介業者のエコシステムを通じてオーケストレーションされれば、相互補完的であり相互排他的ではないことを示しています。貸し手が審査自動化とデータパイプラインを洗練させるにつれて、仲介業者の価値はインドネシア住宅ローン/融資仲介業者業界の補助金およびコンベンショナルの両レーンにおけるアドバイザリー、書類品質、ルーティング効率へとシフトしています。

地域分析

ジャワは2025年の組成の57.85%を占め、インドネシア住宅ローン/融資仲介業者市場におけるジャカルタ、スラバヤ、バンドゥン、スマランのディベロッパーと貸し手ネットワークの集積と大都市の密度を反映しています。東ジャワにおけるPT Bank Tabungan Negara(BTN)の存在感(FLPPの傘の下で配分される補助金付き物件を含む)は、島の規模と仲介業者がペースを維持してクロージング量をこなす際に求める運営の予測可能性を裏付けています。BCAのポートフォリオデータは、ジャカルタ周辺に集中した地域別ローンエクスポージャーを強調しており、大ジャカルタ地区が貸し手戦略と仲介業者のルーティングに与える重力を反映しています。ジャワ外では、スマトラの都市回廊とカリマンタンの産業ハブが、仲介業者がデジタル事前審査とディベロッパーパートナーシップを活用して対応する安定した需要のポケットを引き続き生み出しています。インドネシア住宅ローン/融資仲介業者市場は量においてジャワに固定されている一方、成長はインフラ整備と支店拡大を対象とした地域へと移行しています。

スラウェシは2031年まで13.47%のCAGRで拡大すると予測されており、仲介業者カバレッジと銀行プレゼンスが増加したマカッサルなどの都市での持続的な都市化と物流の拡大を反映しています。OJKの地域金融サービス機関(TPAKD)はすべての地区と都市にわたって機能しており、その制度的プレゼンスは仲介業者が費用対効果よく未開拓の州にリーチするために依拠する金融アクセスプログラムを支援しています。都市化は全国的に進展しており、相対的な負担可能性と新プロジェクトが補助金適格性と貸し手の意欲に合致する地方中核都市での住宅需要を引き続き形成しています。カリマンタンおよび東部州では、仲介業者は現地の土地権利デューデリジェンスとプロジェクト段階の確実性とパイプラインの野心のバランスをとり、頓挫リスクを低減しています。アグリゲーションモデルは、標準化された書類を収集し借り手とのコミュニケーションを一元管理することで、物理的な支店が少ない地域でもリード品質を維持するのに役立っています。

ジャワのインドネシア住宅ローン/融資仲介業者市場規模は2025年に57.85%のシェアを反映しており、スラウェシなどの地域は2031年まで成長リーダーとして位置付けられており、組成戦略に対して二速のマップを生み出しています。バリとヌサトゥンガラでは、観光連動および在外外国人隣接需要に対応した特定のセグメントが機能しており、人口統計的な好みに沿ってイスラム金融も存在しています。パプアは土地権利の複雑さと主要都市以外での銀行プレゼンスの限界から最小のセグメントに留まっており、初期段階のスクリーニングにおけるデジタルファネルの役割を強化しています。銀行と仲介業者が割当とキャンペーンを調整するにつれ、政策シグナルと地域インフラ計画に合致したリーチ、書類品質、プロジェクト選定が重視されるようになっています。

競争環境

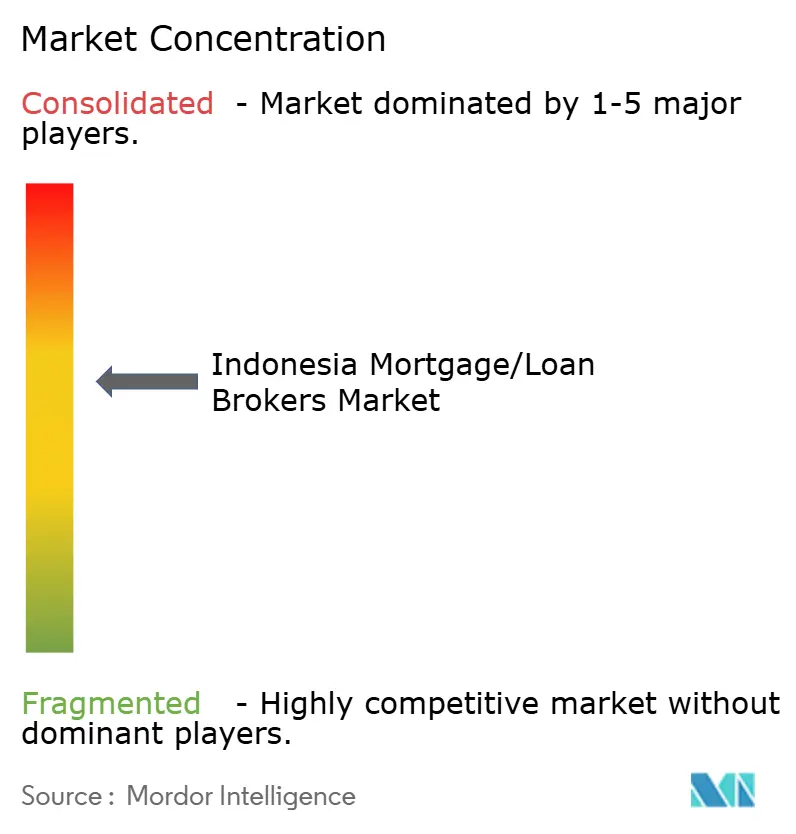

インドネシア住宅ローン/融資仲介業者市場は中程度の集中度を特徴としており、国有銀行とPT Bank Central Asia(BCA)が特に補助金チャネルでのプライマリー組成をリードしており、割当配分と運営規模がスループットにとって最も重要です。BCAは住宅ローン残高とデジタル利用状況を報告しており、住宅ローンジャーニーのステップをサポートするサービスアップグレードを含む顧客エンゲージメントと商品クロスセルへのモバイルエコシステムの中心性を強調しています。PT Bank Rakyat Indonesia(BRI)は2025年上半期を通じて住宅ローン残高の堅調な成長を開示しており、補助金プログラムとプレミアムセグメント向けの販促オファーに支えられ、ポートフォリオ構築への二軌道アプローチを示しています。PT Bank Mandiriのデジタルプラットフォームは2025年までに小売取引の大多数を処理し、同行は住宅ローン事前審査とエコシステム決済を統合して獲得とサービシングを合理化しました。PT Bank Tabungan Negara(BTN)は、配分能力とサステナブルファイナンスの枠組みを通じて補助金付き住宅金融の政策的アンカーに留まり、グリーンおよびソーシャルハウジングクレジットへの体系的なアプローチを支援しています。

競争は純粋な価格ベースの戦術から、インドネシア住宅ローン/融資仲介業者市場内でのコンバージョンと継続率を高めるために保険、決済、ディベロッパー関係を単一のジャーニーにバンドルするエンドツーエンドのエコシステムのオーケストレーションへとシフトしています。OJKのルールは、デジタルファイナンス、データ利用、システム管理に関する健全性および運営基準を厳格化し、セクター規律を高め、アグリゲーターが貸し手ワークフロー内のライセンスパートナーとしての役割を明確化しました。住宅向けのインドネシア銀行の流動性インセンティブは、優先セグメントの実質的な資金調達摩擦を低下させることで共同融資とパートナーシップの経済性を強化しました。貸し手が審査とモニタリングをより自動化するにつれ、仲介業者は書類品質、サイクルタイム管理、そして世帯収入の安定性と金利見通しに合わせたローン構造のアドバイザリーで差別化しています。不動産検索ポータルへの組み込み型金融の台頭は、仲介業者、ディベロッパー、銀行の連携を強め、獲得の経済性をより低コストで確実性の高いチャネルへとシフトさせています。

包括的政策は責任ある成長への持続可能なアクセスを広げながらリスク管理を維持しており、UMKM(中小零細企業)、保証、サステナブルファイナンスに関するOJKの枠組みは、補助金およびコンベンショナルの両層において銀行と仲介業者を責任ある成長に向けて整合させています。シャリア銀行は深みを増し続け、ESG連動の構造は地域をまたがる住宅ローンパイプラインと結びつくグリーンおよびソーシャルハウジングプロジェクト向けの資本を動員しています。インドネシア住宅ローン/融資仲介業者市場は、これらの政策・技術ベクターを制約としてではなく競争のレバーとして統合しており、既存プレーヤーとデジタル中心のプレーヤーが同時に協力と競争を行うフィールドを生み出しています。書類、割当の整合、組成後のサービシングにおける実行品質が、商品と地域の両ラインにわたるシェア獲得の決定的要因として着実に浮上しています。貸し手がNPLトレンドとマージン規律を注意深く監視し続ける中、より質の高いファイルと短いサイクルを提供する仲介業者は、パートナー銀行内での優先ルーティングとサービスレベルの交渉においてより有利な立場に置かれます。

インドネシア住宅ローン/融資仲介業者業界リーダー

PT Bank Mandiri (Tbk)

PT Bank Rakyat Indonesia (Tbk)

PT Bank Central Asia (Tbk)

PT Bank Negara Indonesia (Tbk)

PT Bank Tabungan Negara (Tbk)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:PT Bank Central Asia(BCA)は、2025年9月時点の住宅ローン残高が13兆8,800億ルピアに達したと報告し、年初来9か月間の全体的な融資成長と堅調な資産品質パフォーマンスに支えられています。

- 2025年12月:PT Bank Central AsiaはmyBCAアプリ上のNFC対応QRIS(クイック・レスポンス・コード・インドネシア・スタンダード)タップ決済を公共交通機関および駐車場サービス(例:トランスジャカルタ、MRT、LRT)での利用に拡大し、大ジャカルタおよびその周辺でのコンタクトレスデジタル決済体験を向上させました。

- 2024年9月:オトリタス・ジャサ・クアンガン(OJK)は中小零細企業(UMKM)向け融資アクセスの促進に関するOJK規則第19号(2025年)を発令し、銀行および金融会社に対して幅広い機関が利用できる中小企業向け信用プロセスの簡素化と迅速化を義務付けました。

- 2024年9月:中国とインドネシアの中央銀行の指導の下、クロスボーダーQR決済連携のパイロットが開始され、サンドボックスフェーズ中にインドネシアの4,000万以上の加盟店においてQRIS(クイック・レスポンス・コード・インドネシア・スタンダード)ベースの取引をUnionPayおよびAlipayアプリで利用可能になりました。

インドネシア住宅ローン/融資仲介業者市場レポートの範囲

住宅ローンは、住宅、土地、またはその他の種類の不動産を購入または維持するために使用されるローンであり、その物件がローンの担保として機能します。住宅ローン市場はインドネシアにおいて注力すべき分野であり、市場に有利な要因と不利な要因の両方が存在します。

インドネシア住宅ローン/融資仲介業者市場は、住宅ローンの種類、住宅ローン期間、金利、提供者によってセグメント化されています。住宅ローンの種類別では、コンベンショナル住宅ローン、ジャンボローン、政府保証付き住宅ローン、その他の住宅ローンにサブセグメント化されています。住宅ローン期間別では、30年住宅ローン、20年住宅ローン、15年住宅ローン、その他の住宅ローン期間にサブセグメント化されています。金利別では、固定金利住宅ローンと変動金利住宅ローンにサブセグメント化されています。提供者別では、プライマリー住宅ローン貸し手とセカンダリー住宅ローン貸し手にサブセグメント化されています。レポートは、上記のすべてのセグメントについて、インドネシア住宅ローン/融資仲介業者市場の金額(USD)での市場規模と予測を提供しています。

| コンベンショナル住宅ローン |

| ジャンボローン |

| 政府保証付き住宅ローン |

| その他の種類の住宅ローン |

| 30年住宅ローン |

| 20年住宅ローン |

| 15年住宅ローン |

| その他の住宅ローン期間 |

| 固定金利 |

| 変動金利 |

| プライマリー住宅ローン貸し手 |

| セカンダリー住宅ローン貸し手 |

| ジャワ |

| スマトラ |

| カリマンタン |

| スラウェシ |

| バリ&ヌサトゥンガラ |

| パプア |

| 住宅ローンの種類別 | コンベンショナル住宅ローン |

| ジャンボローン | |

| 政府保証付き住宅ローン | |

| その他の種類の住宅ローン | |

| 住宅ローン期間別 | 30年住宅ローン |

| 20年住宅ローン | |

| 15年住宅ローン | |

| その他の住宅ローン期間 | |

| 金利別 | 固定金利 |

| 変動金利 | |

| 提供者別 | プライマリー住宅ローン貸し手 |

| セカンダリー住宅ローン貸し手 | |

| 地域別 | ジャワ |

| スマトラ | |

| カリマンタン | |

| スラウェシ | |

| バリ&ヌサトゥンガラ | |

| パプア |

レポートで回答する主な質問

インドネシア住宅ローン/融資仲介業者市場の2031年までの規模と成長見通しは?

インドネシア住宅ローン/融資仲介業者市場規模は2026年に240億3,900万ドルであり、年平均成長率(CAGR)9.24%で2031年までに379億4,000万ドルに達すると予測されています。

インドネシア住宅ローン/融資仲介業者市場において、どのローン種類がリードし、どの種類が最も速く成長していますか?

コンベンショナル商品が2025年に59.44%のシェアでリードし、政府保証付き住宅ローンが2031年まで13.47%のCAGRで最も速く成長しています。

金利はインドネシア住宅ローン/融資仲介業者市場における借り手の選択にどのように影響していますか?

固定金利住宅ローンは、FLPPの5%構造と銀行の固定窓プロモーションにより2025年の組成の72.87%を占め、変動金利商品はインドネシア銀行の緩和サイクルを背景に成長しています。

成長に向けて貸し手と仲介業者はどの地域を優先すべきですか?

ジャワは規模において2025年に57.85%のシェアを獲得していますが、スラウェシは都市化と銀行カバレッジの拡大に支えられ、予測CAGRが13.47%で最も速く成長しています。

現在の組成量に最も影響を与える政策プログラムは何ですか?

FLPPの補助金プログラムが固定金利の負担可能性と割当を固め、インドネシア銀行のマクロプルーデンシャル流動性インセンティブが住宅向けに流動性を誘導し、両者が組成パイプラインを安定させています。

最終更新日: