インドネシア殺虫剤市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.64 十億米ドル |

| 市場規模 (2026) | 1.73 十億米ドル |

| 市場規模 (2031) | 2.28 十億米ドル |

| 成長率 (2026 - 2031) | 5.68% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドネシア殺虫剤市場分析

インドネシア殺虫剤市場規模は2025年にUSD 16億4,000万と評価され、2026年のUSD 17億3,000万から2031年にはUSD 22億8,000万へと、予測期間(2026年~2031年)においてCAGR 5.68%で成長する見込みです。気候変動に対応した耕作への着実なシフト、政府によるRp 124.4兆(USD 82億)の農業資材補助金制度の見直し、そしてコメおよび野菜産地における病害虫圧力の高まりが、プレミアム製剤に対する需要を引き続き下支えしています。ジャワ島およびスマトラ島の生産者は、トビイロウンカ(brown planthopper)の薬剤耐性と秋季草虫(fall armyworm)の移動に対応するため、ピレスロイド系・ネオニコチノイド系のデュアルモード混合剤を優先採用しています。一方、食品安全規制の強化により、輸出向け園芸農業では超低残留製品への転換が加速しています。多国籍サプライヤーは現地製造および流通提携を通じて市場地位を強化する一方、規模の小さな国内企業はより高いコンプライアンスコストと厳格な登録スケジュールに直面しています。群島全域において、精密施用技術、温室栽培の拡大、総合的病害虫管理(IPM)の義務化が購買決定を塗り替えており、インドネシア殺虫剤市場は持続的な成長軌道を維持しています。

主要レポートのポイント

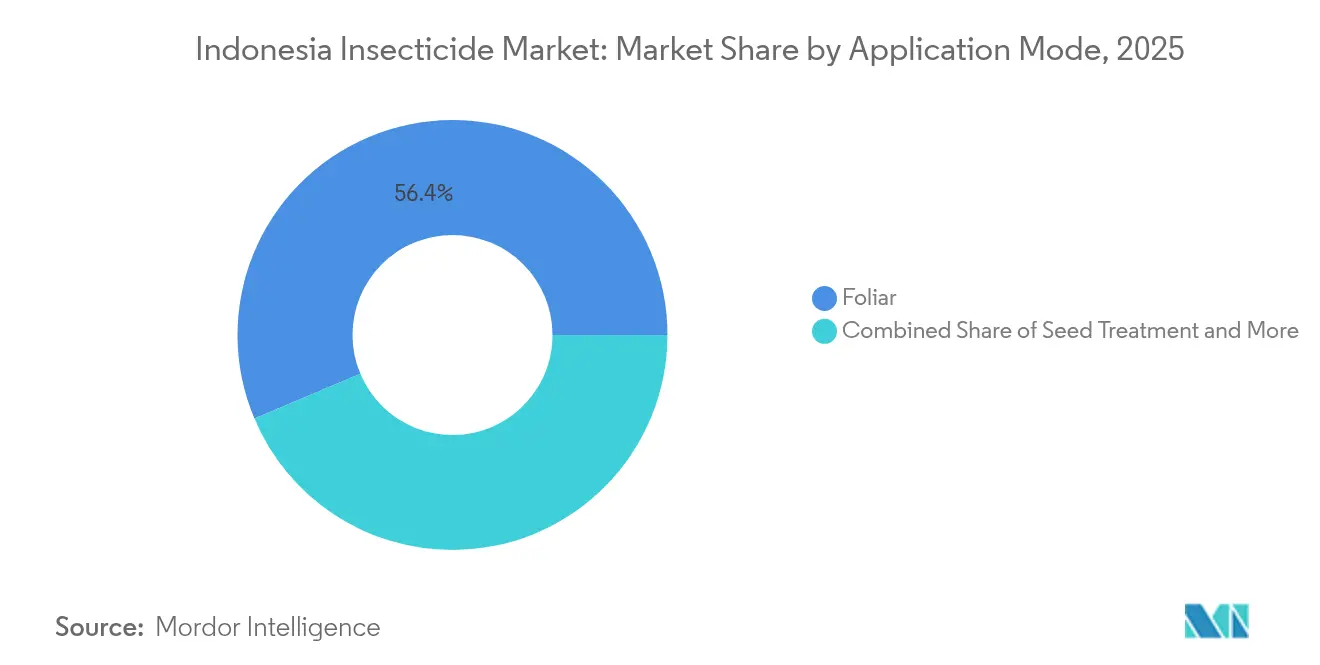

- 施用方式別では、葉面散布が2025年のインドネシア殺虫剤市場シェアの56.35%を占め、種子処理は2031年までのCAGR 5.78%で最も高い成長を示すと予測されます。

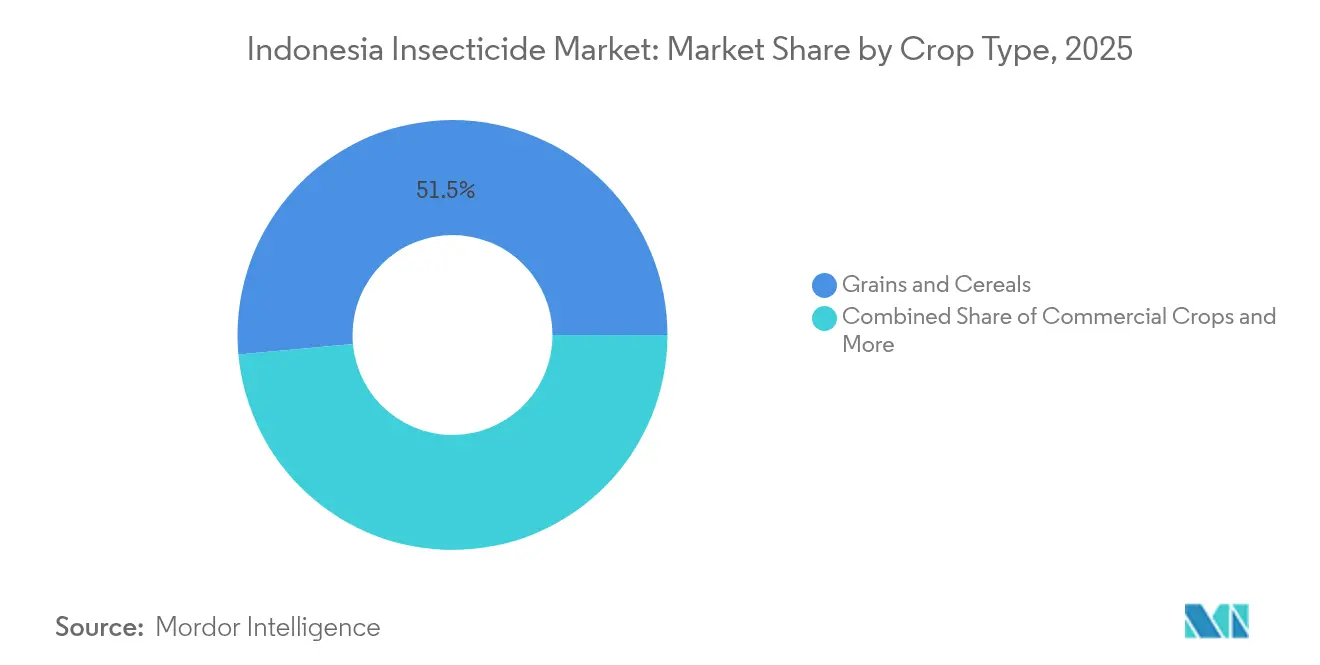

- 作物種類別では、穀物・シリアルが2025年のインドネシア殺虫剤市場シェアの51.45%を占め、果物・野菜は2031年まで CAGR 5.74%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドネシア殺虫剤市場のトレンドと考察

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 灌漑ジャワにおけるコメ病害虫圧力の強化 | +1.2% | ジャワ稲作地帯、スマトラへの波及 | 中期(2〜4年) |

| 農業資材の手頃さを高める政府の肥料・農薬補助金改革 | +0.8% | 全国、ジャワ・スマトラ・カリマンタンでの早期効果 | 短期(2年以内) |

| 保護栽培野菜作付面積の急速な拡大 | +0.6% | ジャワ高地、スマトラ商業地区 | 中期(2〜4年) |

| 熱帯性病害虫向けにカスタマイズされたピレスロイド系・ネオニコチノイド系デュアルモード混合剤の多国籍企業による新製品投入 | +0.4% | 全国流通ネットワーク | 短期(2年以内) |

| 気候変動に起因するスマトラ・カリマンタンへの秋季草虫(fall armyworm)移動の急増 | +0.5% | スマトラおよびカリマンタン拡大地域 | 長期(4年以上) |

| 超低残留製剤を義務付けるパーム・受粉媒介生物保護プログラムの台頭 | +0.3% | スマトラおよびカリマンタンのアブラヤシ農園 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

灌漑ジャワにおけるコメ病害虫圧力の強化

ジャワ島の灌漑水田320万ヘクタールでは、トビイロウンカ(brown planthopper)が単独ピレスロイドへの薬剤耐性を獲得したことにより、2024年に病害虫被害面積が23%増加しました。農業従事者はそのため、有効性を維持しつつ散布回数を削減できるピレスロイド系・ネオニコチノイド系のデュアルモード混合剤を採用しています。適時防除を怠ると収量損失が40〜60%に達する可能性があるため、プレミアム製品への支払い意欲は高いまま推移しています。農林省のSISCrop 2.0プログラムにおけるリモートセンシング監視は散布タイミングを最適化し、防除効果を損なうことなく1ヘクタール当たりの施用量を削減しています。ジャワ島が国家のコメ生産量の55%を供給しているため、同地で試験導入されたイノベーションは速やかにスマトラ島やカリマンタン島へと波及します。

農業資材の手頃さを高める政府の肥料・農薬補助金改革

2024年の一律補助から農業従事者確認型補助への移行により、Rp 124.4兆(USD 82億)が認定農業者に向け振り向けられ、正規農薬の購買力が向上しました。[1]出典:国家統計局(Badan Pusat Statistik)、「輸出品目分析、2019年~2023年」、bps.go.idジャワ島では登録率78%を達成した一方、東部諸島では45%にとどまり、地域間の普及格差が拡大しているものの、登録済み地区では偽造品の流通が抑制されています。多国籍企業は必須となった流通業者登録制度から恩恵を受けている一方、中小企業は品質管理システムを高度化するか市場から撤退するかを迫られています。補助金規則にはIPM研修が組み込まれており、農業者は閾値に達した場合に限り広域スペクトル農薬を使用し、実行可能な場合は生物農薬を試験的に採用するよう促されています。

保護栽培野菜作付面積の急速な拡大

シンガポールおよびマレーシア向けに出荷されるチリ、トマト、葉物野菜を中心に、温室・ネットハウスの作付面積は2024年以降、年間34%増加しています。このような管理環境下では、ドリップ・ケミゲーションおよび低容量静電気ミストが好まれ、有効成分の総使用量が削減されます。海外バイヤーが課す残留基準値は国内基準値を50〜70%下回るため、厳格な検査に合格できる選択的分子および微生物殺虫剤への需要が急増しています。政府による温室構造物への費用分担制度により、露地圃場から転換する中規模事業者の導入が一層加速しています。

熱帯性病害虫向けにカスタマイズされたピレスロイド系・ネオニコチノイド系デュアルモード混合剤の多国籍企業による新製品投入

Syngentaによる2024年のProviviとのフェロモン含有混合剤の展開に関するアライアンスは、耐性抑制を目的とした化学的防除と生物的防除の融合を象徴するものです。[2]出典:Syngenta、「Syngenta生物農薬部門とProviviがフェロモンソリューションで提携」、syngenta.com新たな配合剤は15〜25%の価格プレミアムを示す一方、トビイロウンカ(brown planthopper)、秋季草虫(fall armyworm)、コナガ(diamond-back moth)に対してより長い残効性を発揮します。高温安定性の補助剤により、高湿度条件下での液滴保持が確保されます。収量損失による損害がコスト増を上回る商業的コメ農場および輸出向け野菜農場が早期採用者となっています。薬剤耐性打破剤に対する国家食品庁(NFA)の承認審査経路の迅速化により、承認期間が12か月に短縮されました。

阻害要因影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| コンプライアンスコストを引き上げる2024年国家食品庁(NFA)残留基準強化規則 | −0.7% | 全国、輸出志向地域 | 短期(2年以内) |

| トビイロウンカ(brown planthopper)およびコナガ(diamond-back moth)における殺虫剤耐性の加速 | −0.5% | ジャワ稲作地帯、全国野菜産地 | 中期(2〜4年) |

| 第2層地区における偽造農薬流通の増加 | −0.4% | 遠隔スマトラ、カリマンタン、東部諸島 | 長期(4年以上) |

| 登録費用による植物由来有効成分の商業化経路の遅延 | −0.3% | 全国、国内メーカー | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コンプライアンスコストを引き上げる2024年国家食品庁(NFA)残留基準強化規則

農業大臣令(Permentan)43/2019の改正により、輸入または国内製造されるすべての殺虫剤に対して第三者機関による試験室検証が義務付けられ、流通業者の年間予算にUSD 15,000〜25,000が上乗せされます[3]出典:国家統計局(Badan Pusat Statistik)、「インドネシア環境統計2024年版」、bps.go.id。製品の市場投入は、処理能力が逼迫した試験室でサンプルの検査が完了するまで3〜6か月の遅延に直面します。中規模企業はコストを農業者に転嫁し、店頭価格を8〜12%押し上げており、価格に敏感な農業者を未登録の代替品へと誘導しています。輸出向け野菜産地は国内外の二重基準を満たす必要があるため、最も重い負担を負っています。ただし、時間の経過とともに適合事業者は不適合ブランドの市場退出により、より明確な棚スペースを獲得します。

トビイロウンカ(brown planthopper)およびコナガ(diamond-back moth)における殺虫剤耐性の加速

2024年の圃場検定により、ジャワ島稲作地帯の従来型ピレスロイドでは有効性が40〜60%低下し、アブラナ科作物圃場では枯草菌(Bacillus thuringiensis)に対する耐性が確認されました。農業者はより高い施用量と短い散布間隔で対応しており、1ヘクタール当たりのコストおよび環境負荷が増大しています。多国籍企業は新たな作用機序の開発に投資しているものの、18〜24か月の承認サイクルにより暫定的な空白期間が生じています。輪番散布スキームおよび防護帯(refugia)採用を促進する普及指導員の取り組みは、複雑さと農業資材コストから限定的な効果にとどまっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

施用方式別:葉面散布の優位性が精密施用の普及を牽引

葉面散布は2025年のインドネシア殺虫剤市場シェアの56.35%を占めており、コメ、野菜、プランテーション農業において背負い式および動力噴霧器への長年にわたる依存が続いていることを示しています。インドネシア殺虫剤市場における葉面散布製品の市場規模は、灌漑谷地での持続的な病害虫圧力により、産業全体の拡大に連動して推移する見込みです。農業者は即効的なノックダウン効果と生育ステージに応じた柔軟な施用を重視しており、特に収穫から再植え付けまでの期間が短い多回作コメ栽培においてその傾向が顕著です。SISCrop 2.0の防除閾値アラートは需要の季節変動の平準化に寄与し始めており、一部地区では散布量が15〜20%削減されたと報告されています。

種子処理は現在の販売シェアが8.92%にとどまるものの、精密播種機および処理済みハイブリッド種子の普及加速により2031年までのCAGR 5.78%で成長する見通しです。多国籍企業はポリマーコーティングと浸透移行性有効成分を組み合わせて提供しており、脆弱な発芽後2週間の期間に苗を保護することで農業者が最初の葉面散布を遅らせることができます。土壌処理は、根を食害する昆虫を標的とした粒剤状カーバメートおよびフェニルピラゾール系剤の使用により、ジャワ島稲作地帯で依然として維持されています。多くの圃場がまだ地表灌漑に依存しているため、ケミゲーションはニッチな存在にとどまっていますが、ジャワ高地の温室野菜生産者は水溶性殺虫剤に対応したドリップラインを標準化しています。燻蒸は密閉型選果施設および種子倉庫における高付加価値のミバエ(fruit-fly)防除に使用されています。

作物種類別:穀物・シリアルが伝統的市場をリード

穀物・シリアルは2025年のインドネシア殺虫剤市場シェアの51.45%を占めており、食料安全保障におけるコメの重要性と、病害虫暴露を強める3期作パターンを反映しています。インドネシア殺虫剤市場における当該作物グループの市場規模は、補助金に裏打ちされたプレミアム農薬へのアクセスにより、着実に拡大し続ける見込みです。農業者は収量を守るため、浸透移行性種子処理剤、栄養生長期の葉面散布、および株出し作物の土壌灌注を組み合わせています。

果物・野菜は18.60%とシェアこそ小さいものの、2031年までのCAGR 5.74%で最も急速な成長を示しています。厳格な残留基準が課される輸出拠点では低用量有効成分と生物的防除剤が求められており、サプライヤーは収穫前安全期間(PHI)の短い製品の投入を促進しています。アブラヤシおよびゴムを含む商業作物は21.90%のシェアを占めており、農園ではIPMと受粉媒介生物保護が定着しています。豆類・油糧種子はジャワ島での乾季大豆輪作に支えられ6.10%のシェアを保有しています。芝生・観賞植物は1.95%であり、都市部の造園業および観光産業の成長に乗じているものの、専門施用者向けに特化したパッケージングおよびサービスモデルが求められます。

地域分析

ジャワ島は2024年のインドネシア殺虫剤市場収益において相当なシェアを吸収し、集約的なコメおよび野菜農業と国内最密の流通ネットワークに支えられています。狭い耕作可能地が収量最大化を迫るため、農業者はプレミアム製剤と精密施用技術を志向します。ジャワ島では、農林省によるドローン散布およびスマートトラップ補助金が施用技術の普及を促進しています。

スマトラ島は2024年に相当なシェアで第2位にランクされました。大規模なアブラヤシ農園はRSPOの残留基準に準拠しており、超低残留の有効成分が選好されています。南スマトラおよびランプンの商業的コメ農業スキームが数量を押し上げる一方、温室プロジェクトはシンガポール市場を狙っています。スマトラ島はフロンティア地区が新たな農地を開拓し、請負サービスモデルによる機械化散布機を採用することで、ジャワ島を上回る成長ペースを示しています。

カリマンタン島は、劣化した森林を計画的なコメおよび野菜区画に転換する政府の食料農業事業(フードエステート)に支えられています。拡大にあたっては信頼性の高いサプライチェーンと新規入植農業者向けの研修が不可欠です。

スラウェシ、パプア、小スンダ列島からなる東部諸州は相当なシェアを合算して占めましたが、限られた港湾インフラと偽造品の流入が成長を制約しており、道路整備とデジタル普及プラットフォームの拡充がその格差を縮小しつつあります。国家食品庁(NFA)の残留基準規則により製品承認のリードタイムが延長しており、ジャワ島と比較して2作期分の遅れが生じています。

競争環境

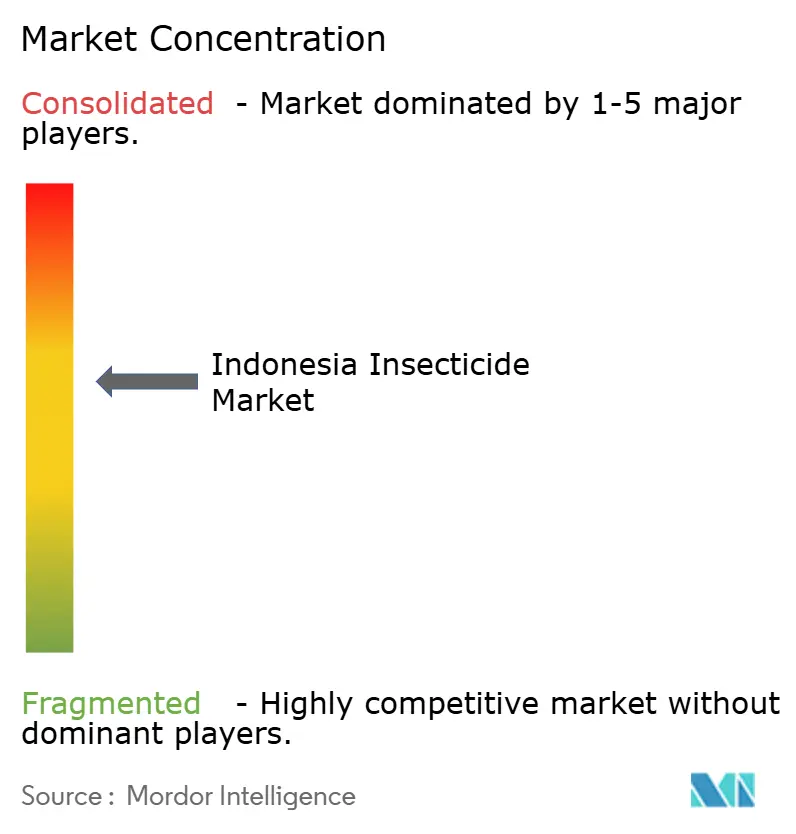

Syngenta Group、Bayer AG、UPL Limited、BASF SE、FMC Corporationは2024年の売上において相当なシェアを合算して獲得しており、インドネシア殺虫剤市場は緩やかな集中度を示しています。これらの優位性は、気候適応型製剤、多層的な流通提携、および国家食品庁(NFA)のプロトコルに精通した専任の薬事・規制部門チームから生まれています。PT Petrokimia GresikおよびPT Agricon等の国内企業はジェネリックラベルと地域特化ブランドで競争していますが、増大する登録費用と残留基準試験コストが収益を圧迫しています。

戦略的な取り組みは、化学的、生物的、デジタルツールを束ねた統合型ポートフォリオを中心に展開されています。Syngentaとプロビビ(Provivi)のフェロモン配合剤の新製品投入は、非標的生物への影響を最小化する標的特異的製品への動きを象徴しています。Bayerのデジタル調査アプリは東ジャワでパイロット展開され、病害虫密度アラートを地域農業協同組合が運営する可変量ドローン散布サービスと連携しています。Cortevaの処理済み種子チャネルは、トウモロコシのフランチャイズを活用して浸透移行性土壌殺虫剤のクロスセルを展開しています。

競争の激しさは研修・教育活動においても表れています。多国籍企業はIPMフィールドスクールを支援し、製品スチュワードシップを高めながらブランドロイヤルティを確保しています。国内競合企業は村落小売業者にとって魅力的な小規格包装と信用条件で対抗しています。しかしながら、規制上の参入障壁はサプライチェーン全体を文書化できる企業を優遇しており、この傾向は業界再編を加速させる可能性が高いです。

インドネシア殺虫剤産業のリーダー企業

Bayer AG

FMC Corporation

Syngenta Group

UPL Limited

BASF SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:2025年第2四半期に、パンガエア・バイオサイエンシズ(Pangaea Biosciences)がインドネシアにおいて病害虫の薬剤耐性を克服する殺虫剤増強剤「Booster」を投入しました。PT Bulindo Agro Teknologiが流通を担い、コメ、エシャロット(shallot)、野菜に影響を与える主要病害虫を標的としています。

- 2023年5月:BASF SEはインドネシアにおいて、トビイロウンカ(brown planthopper)およびイネズイムシ(rice stem borer)を含むコメ病害虫を防除するシメグラ(Cimegra)殺虫剤を投入しました。当製品は新たな作用機序を有し、環境への影響を最小限に抑えることで、持続可能な農業の実践を支援します。

インドネシア殺虫剤市場レポートの調査範囲

ケミゲーション、葉面散布、燻蒸、種子処理、土壌処理が施用方式別セグメントとしてカバーされています。商業作物、果物・野菜、穀物・シリアル、豆類・油糧種子、芝生・観賞植物が作物種類別セグメントとしてカバーされています。| ケミゲーション |

| 葉面散布 |

| 燻蒸 |

| 種子処理 |

| 土壌処理 |

| 商業作物 |

| 果物・野菜 |

| 穀物・シリアル |

| 豆類・油糧種子 |

| 芝生・観賞植物 |

| 施用方式 | ケミゲーション |

| 葉面散布 | |

| 燻蒸 | |

| 種子処理 | |

| 土壌処理 | |

| 作物種類 | 商業作物 |

| 果物・野菜 | |

| 穀物・シリアル | |

| 豆類・油糧種子 | |

| 芝生・観賞植物 |

市場の定義

- 機能 - 殺虫剤は、作物に被害を与える昆虫を防除・抑制し、収量損失を防ぐために使用される化学薬品です。

- 施用方式 - 葉面散布、種子処理、土壌処理、ケミゲーション、燻蒸は、作物保護化学品が作物に適用される際のさまざまな施用方式です。

- 作物種類 - これはシリアル、豆類、油糧種子、果物、野菜、芝生、観賞植物による作物保護化学品の消費を表しています。

| キーワード | 定義#テイギ# |

|---|---|

| 総合的雑草管理(IWM) | 総合的雑草管理(IWM)は、生育期間を通じて複数の除草管理技術を組み合わせ、問題となる雑草を防除する最善の機会を生産者に提供するアプローチです。 |

| 宿主植物(ホスト) | 宿主植物は有益な微生物と関係を形成し、それらの定着を助ける植物です。 |

| 病原体 | 病原体とは病気を引き起こす生物体です。 |

| ハービゲーション(Herbigation) | ハービゲーションは、灌漑システムを通じて除草剤を施用する効果的な方法です。 |

| 最大残留基準値(MRL) | 最大残留基準値(MRL)とは、植物および動物から得られる食品または飼料に許容される農薬残留物の最大許容量です。 |

| IoT(モノのインターネット) | IoT(モノのインターネット)は、相互接続されたデバイスのネットワークであり、他のIoTデバイスやクラウドとデータを接続・交換します。 |

| 除草剤耐性品種(HTV) | 除草剤耐性品種は、作物に使用される除草剤に耐性を持つよう遺伝子工学的に改良された植物種です。 |

| ケミゲーション | ケミゲーションは、灌漑システムを通じて作物に農薬を施用する方法です。 |

| 作物保護 | 作物保護は、昆虫、雑草、植物病害、その他農作物に被害を与えるさまざまな病害虫から作物収量を保護する方法です。 |

| 種子処理 | 種子処理は、種子または苗木を種子伝染性または土壌伝染性の病害虫から消毒するのに役立ちます。殺菌剤、殺虫剤、殺線虫剤などの作物保護化学品が種子処理に一般的に使用されます。 |

| 燻蒸 | 燻蒸は、病害虫を防除するために作物保護化学品をガス状で施用することです。 |

| 誘引剤(ベイト) | 誘引剤(ベイト)は、病害虫を誘引し、毒殺を含む様々な方法で駆除するために使用される食物やその他の素材です。 |

| 接触型殺菌剤 | 接触型農薬は作物の汚染を防ぎ、真菌性病原菌と戦います。これらは病害虫(真菌)に接触した場合にのみ作用します。 |

| 浸透移行型殺菌剤 | 浸透移行型殺菌剤は植物に取り込まれ、植物内で転流することにより、病原菌による攻撃から植物を保護する化合物です。 |

| 集団薬剤投与(MDA) | 集団薬剤投与は、多くの顧みられない熱帯病(neglected tropical diseases)を制御または排除するための戦略です。 |

| 軟体動物(モラスク) | 軟体動物(モラスク)は作物を食害し、作物被害と収量損失をもたらす病害虫です。タコ、イカ、カタツムリ、ナメクジが含まれます。 |

| 出芽前除草剤 | 出芽前除草剤は、発芽した雑草の幼植物が定着するのを防ぐ化学的雑草防除の一形態です。 |

| 出芽後除草剤 | 出芽後除草剤は、種子または苗木の出芽(発芽)後に農地に施用され雑草を防除します。 |

| 有効成分 | 有効成分は、農薬製品において病害虫を殺傷、防除、または忌避させる化学物質です。 |

| 米国農務省(USDA) | 農務省は食料、農業、天然資源および関連事項に関するリーダーシップを提供しています。 |

| 米国雑草科学学会(WSSA) | 米国雑草科学学会(WSSA)は非営利の専門学術団体であり、雑草に関する研究・教育・普及活動を推進しています。 |

| 懸濁製剤(SC) | 懸濁製剤(SC)は、固体の有効成分を水に分散させた作物保護化学品の製剤形態のひとつです。 |

| 水和剤(WP) | 水和剤(WP)は、散布前に水と混合すると懸濁液を形成する粉末製剤です。 |

| 乳剤(EC) | 乳剤(EC)は、散布液を作るために水で希釈する必要がある農薬の濃縮液状製剤です。 |

| 植物寄生性線虫 | 寄生性線虫は作物の根を食害し、根に被害を与えます。これらの被害により土壌伝染性病原菌による植物への侵入が容易となり、作物被害または収量損失をもたらします。 |

| オーストラリア雑草戦略(AWS) | 環境・外来種委員会が所有するオーストラリア雑草戦略(AWS)は、雑草管理に関する全国的な指針を提供しています。 |

| 日本雑草学会(WSSJ) | 日本雑草学会(WSSJ)は、研究発表と情報交換の機会を提供することにより、雑草被害の防止と雑草の価値活用に貢献することを目的としています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定 堅牢な予測方法論を構築するため、ステップ1で特定された変数および要因を入手可能な市場の実績値と照合して検証します。反復プロセスを通じて市場予測に必要な変数を確定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築 予測年度の市場規模推計は名目値で行います。インフレは価格に含まれず、平均販売価格(ASP)は予測期間を通じて一定に保たれます。

- ステップ3:検証と確定 この重要なステップにおいて、すべての市場数値、変数、およびアナリストの判断は、対象市場における一次調査の専門家の広範なネットワークを通じて検証されます。回答者は市場の総合的な状況を把握するために、様々な階層と職能から選定されます。

- ステップ4:調査成果物 シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム