インドネシア冷凍食品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

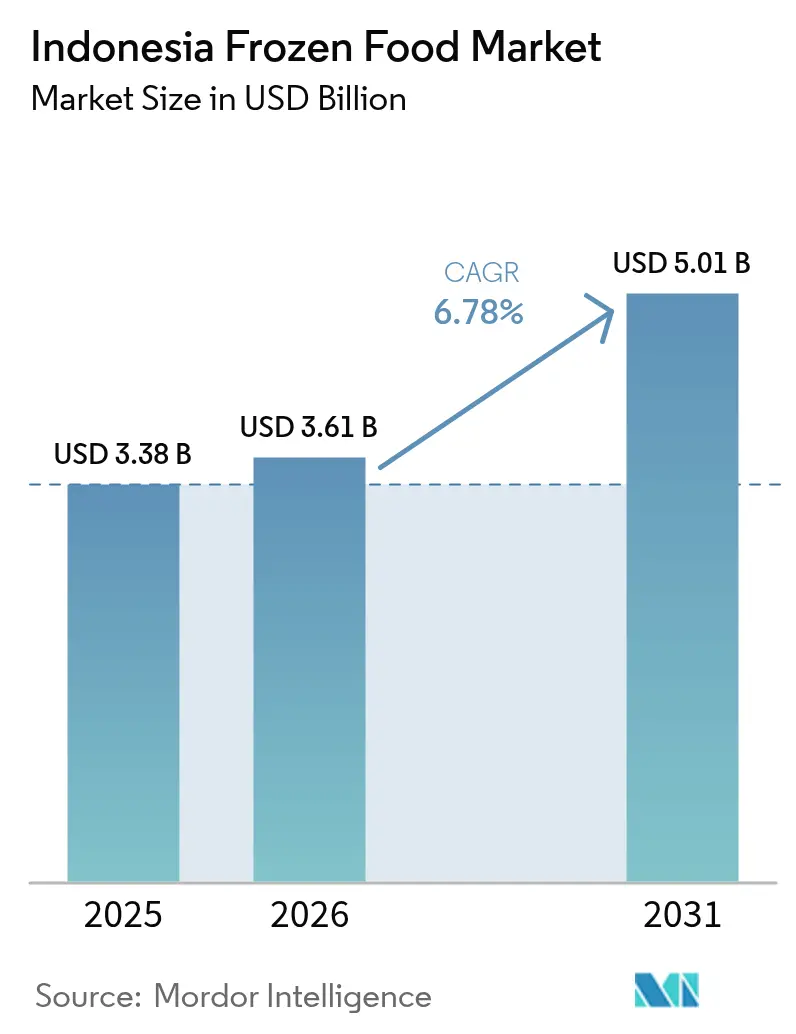

| 基準年の市場規模 (2025) | 3.38 十億米ドル |

| 市場規模 (2026) | 3.61 十億米ドル |

| 市場規模 (2031) | 5.01 十億米ドル |

| 成長率 (2026 - 2031) | 6.78% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドネシア冷凍食品市場分析

インドネシアの冷凍食品市場規模は、2025年の33億8,000万米ドルから2026年には36億1,000万米ドルへと成長し、2026年〜2031年の年平均成長率6.78%で2031年までに50億1,000万米ドルに達すると予測されています。インドネシアにおける短時間で調理できる食事への需要は、急速な都市への人口移動、拡大する中間層、長時間労働などの要因によって牽引されています。このトレンドは、近代的な小売業の拡大と電子商取引支出の著しい増加によってさらに後押しされており、消費者にとって商品の発見が容易になり、選択肢が広がっています。多忙なライフスタイル、共働き世帯の増加、核家族の増加が、時間節約の利点から評価されるすぐに食べられる食品や簡単に調理できる食品を含む冷凍食品への需要を押し上げています。供給面では、コールドチェーンインフラへの投資が保管上の制約に対処し、温度管理された流通の信頼性を高めています。さらに、食品医薬品監督庁(BPOM)による厳格な規制とハラール認証の義務化が品質基準を引き上げています。メーカーは製品の処方を見直し、トレーサビリティを改善し、健康志向の消費者を引き付けるためにクリーンラベル表示を採用することで対応しています。

主要レポートのポイント

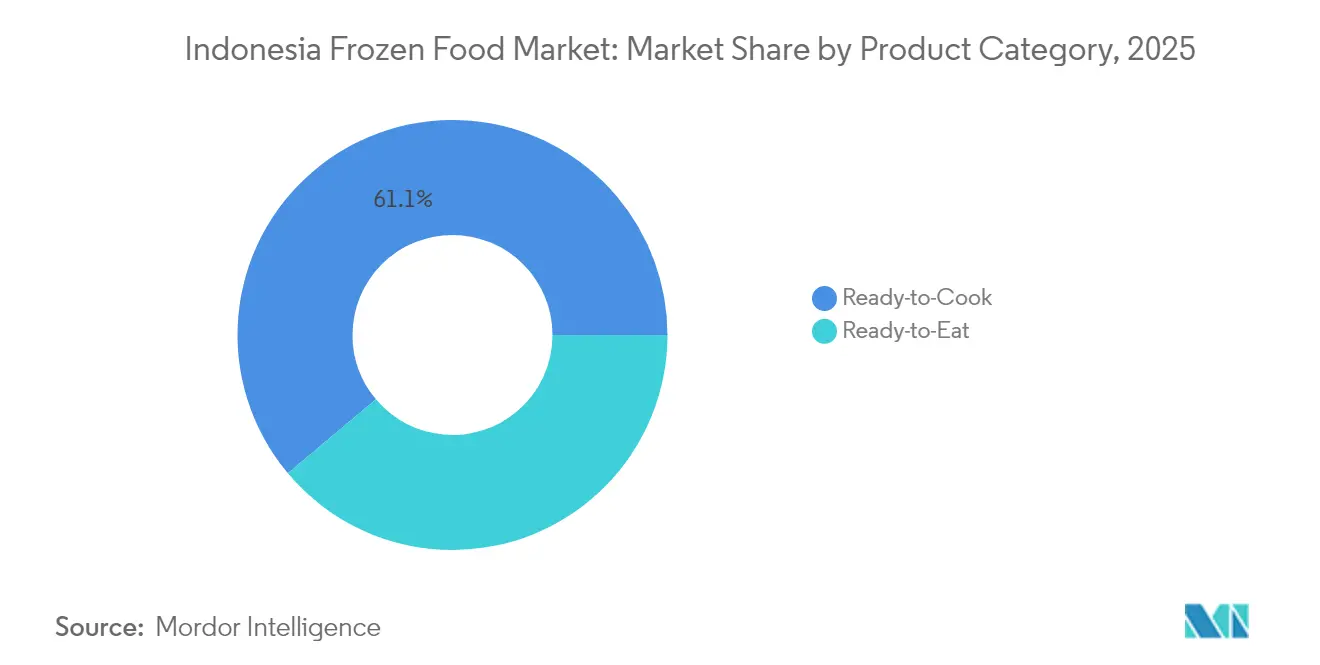

- 製品カテゴリー別では、調理済み食品が2025年のインドネシア冷凍食品市場シェアの61.12%を占め、すぐに食べられる食品は2031年にかけて年平均成長率7.34%で拡大しています。

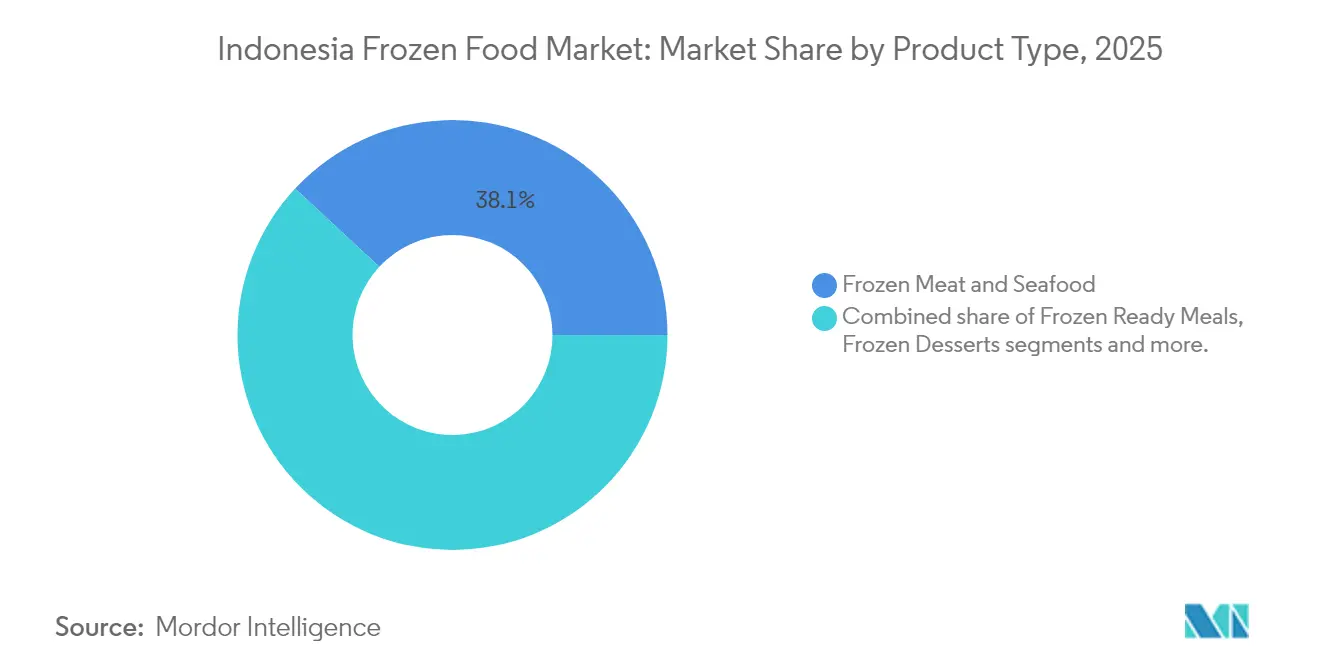

- 製品タイプ別では、冷凍肉・魚介類が2025年のインドネシア冷凍食品市場規模の38.07%のシェアを保持し、冷凍果物・野菜は2031年にかけて年平均成長率8.02%で拡大する見込みです。

- 流通チャネル別では、小売チャネルが2025年の売上の81.55%を占め、小売チャネルは2027年までにインドネシア冷凍食品市場において最も高い年平均成長率で小売取引全体の6.98%に達すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドネシア冷凍食品市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 便利な食品の人気 | +1.8% | ジャワ島およびスマトラ島の都市部 | 中期(2〜4年) |

| コールドチェーン物流の拡大 | +1.5% | ジャカルタ、スラバヤ、メダンの回廊 | 長期(4年以上) |

| 植物性・機能性冷凍食事の革新 | +1.2% | ジャカルタおよびバンドン | 中期(2〜4年) |

| 冷凍加工肉・魚介類の人気 | +1.0% | 沿岸地域 | 短期(2年以内) |

| ソーシャルメディアとインフルエンサーマーケティング | +0.8% | 全国のZ世代およびミレニアル世代の集積地 | 短期(2年以内) |

| 健康意識の高まりと品質需要の増加 | +0.7% | 上位中間所得層の都市世帯 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

便利な食品の人気

インドネシアの消費動向は、便利な食品への需要の高まりに牽引されて変化しています。すぐに食べられる冷凍食品や調理済み冷凍食品は必需品となっており、国内外の多様な料理の選択肢を提供しています。これらの製品は、栄養、多様性、時間効率に対する消費者の好みを満たし、冷凍調理済み食事セグメントが市場をリードする原動力となっています。都市化と共働き世帯の増加により、特にジャカルタやスラバヤなどの主要都市圏において、こうした便利な食品ソリューションへの依存度が高まっています。インドネシア統計局によると、2024年のインドネシアにおける都市部支出の46.61%が食品に充てられました[1]出典:中央統計局、「インドネシア住民の消費支出」、bps.go.id。この変化は、近代的な小売業態の台頭と電子商取引の急速な成長によってさらに後押しされており、両者が相まって商品のアクセシビリティと多様性を高めています。企業は、時間に制約のある若い消費者にリーチするためにデジタルプラットフォームを積極的に活用しています。例えば、GoFoodは2024年に冷凍食品・調理済み食事のオンライン注文が前年比30%増加したと報告しています。インドネシアの中間層が拡大し、都市部のライフスタイルがより多忙になるにつれ、このトレンドは継続すると予想されます。

コールドチェーン物流の拡大

インドネシアの冷凍食品市場はコールドチェーンインフラに大きく依存していますが、このインフラは依然として著しく未整備の状態にあります。2024年、ペリンドの近代化プログラムにより、非コンテナ船の停泊時間が30%短縮され、タンジュン・プリオクにおける冷蔵プラグの利用可能数が増加し、冷蔵貨物の取扱量が17%増加しました。現在13の高度港湾が光学式文字認識、IoT、自動ゲートなどの技術を活用しており、コールドチェーン事業者が船舶から倉庫まで効率的にコンテナ温度を監視できるようになっています[2]出典:国際貿易局、「インドネシアインフラスマートポート開発」、trade.gov。高度な冷蔵・冷蔵輸送は輸送・流通中の腐敗を低減し、食品の安全性と品質の高い基準を確保します。この物流効率化は消費者を安心させ、製品の劣化や汚染に関する懸念に対処します。2025年5月、大連冰山とThermo Asri Makmurの協力による新たなコールドチェーン施設の開発は、近代的な物流ソリューションへの転換を示しています。これらの進歩は、統合された温度管理と効果的なラストマイル配送を必要とする小売チャネルおよび電子商取引セクターに特に新たな成長機会をもたらすと期待されています。

植物性・機能性冷凍食事の革新

健康と持続可能性が重視されるようになるにつれ、植物性・機能性冷凍食事は重要な成長ドライバーとなっています。ベジタリアン、ビーガン、フレキシタリアン食の採用増加が植物性冷凍食事への需要を高めています。すぐに食べられる形態には、テンペや豆腐などの伝統的な大豆食品に加え、現代的な肉代替品も含まれ、よりアクセスしやすくなっています。この需要の高まりがイノベーションを促進しており、ブランドは地域の好みに合わせた強化された植物性冷凍オプションを導入しています。透明性と消費者の信頼を高めるため、食品医薬品監督庁(BPOM)は2024年に新たな表示・栄養成分開示基準を実施しました。消費者は購買決定において持続可能性と動物福祉をますます優先するようになっています。環境負荷の低い植物性冷凍食品は、倫理的な食生活の価値観や気候変動対策の目標と合致しており、その普及をさらに加速させています。

ソーシャルメディアとインフルエンサーマーケティング

ソーシャルメディアとインフルエンサーマーケティングは、若い世代における冷凍食品の普及を加速させています。インスタグラムとTikTokは商品発見とピアレコメンデーションの重要なプラットフォームとなっています。2024年、ブランドは特に植物性食品やすぐに食べられる食品セグメントの新製品発売において、ターゲットを絞ったインフルエンサーキャンペーン後にエンゲージメントと売上の顕著な増加を観察しました。これらのデジタルイニシアチブは、フードデリバリーサービスとのコラボレーションによってさらに強化され、オンラインでの認知度と市場浸透の関連性を浮き彫りにしています。インターネット利用の増加がデジタルマーケティング戦略を支え、ソーシャルメディアとインフルエンサーエンゲージメントが市場の主要な成長ドライバーとして機能しています。国際電気通信連合(ITU)によると、2023年にはインドネシアの人口の69%がインターネットを利用していました[3]出典:国際電気通信連合(ITU)、「インターネットを利用する個人(人口比%)- インドネシア」、datahub.itu.int。デジタル情報とレコメンデーションが購買決定をますます左右するようになるにつれ、冷凍食品メーカーはソーシャルメディアとインフルエンサーマーケティングに注力しており、消費者習慣の変化を示しています。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い電力・冷蔵コスト | –1.5% | ジャワ島外 | 中期(2〜4年) |

| 生鮮・チルド代替品との競合 | –1.2% | 都市部および都市周辺地区 | 短期(2年以内) |

| 一部地域における消費者認知の限界 | –0.8% | 農村部および地方中核都市 | 長期(4年以上) |

| 食品の安全性と品質に関する懸念 | –0.7% | 全国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い電力・冷蔵コスト

インドネシアの冷凍食品セクターは、特に主要都市圏外において、高い電力・冷蔵コストによる重大な課題に直面しています。分散した電力網と高い電力料金が冷蔵保管・物流費用を大幅に増加させ、生産者・流通業者の利益率を圧迫しています。この問題は、政府が各種インセンティブを通じて民間投資を促進する取り組みにもかかわらず、インフラ不足が続くインドネシア東部で特に顕著です。省エネ技術や再生可能エネルギーの採用がコスト構造の最適化に徐々に貢献しているものの、セクター全体が広範な恩恵を受けるのは中期以降になる見込みです。

生鮮・チルド食品代替品との競合

生鮮・チルド食品代替品は、特に冷凍製品を健康面で劣るまたは味が劣ると認識する消費者の間で、依然として強い競合を形成しています。食品小売取引を依然として支配する伝統的な市場は、毎日購入する新鮮な食品への好みを強化する上で重要な役割を果たしています。インドネシアでは、多くの消費者が生鮮・チルド食品を冷凍食品と比較してより風味豊かで健康的かつ高品質と見なしています。この好みは、伝統料理において、また毎日新鮮な食材が容易に入手できる生鮮市場や都市部を頻繁に訪れる買い物客の間で特に顕著です。しかし、新型コロナウイルス感染症のパンデミックと都市部のライフスタイルの変化が、こうした認識を変え始めています。これらの変化は、冷凍食品ブランドが現代の消費者のニーズに合致する利便性、安全性、栄養価などの特性を強調することで自社を再ポジショニングする機会を提供しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品カテゴリー別:調理済み食品が優位を維持、すぐに食べられる食品が加速

調理済み食品セグメントは2025年のインドネシア冷凍食品市場シェアの61.12%を占めました。ブランドがスンダ料理やバリ料理の好みに合わせた地域のスパイスブレンドをますます開発するにつれ、このセグメントは着実に成長すると予想されます。消費者は最終的な味付けを調整できる柔軟性を評価しており、これらのキットは伝統的な料理と利便性の実用的なバランスを提供しています。メーカーはこのトレンドを活用し、1食あたりのコストを下げ、近代的な小売店での冷凍庫充填率を高めるファミリーサイズのパックを導入しています。一方、すぐに食べられる食事は一人世帯の増加に牽引され、2031年にかけて年平均成長率7.34%という力強い成長が見込まれています。電子レンジ対応のご飯ボウル、韓国風餃子、タンパク質強化粥などの製品は、賃貸住宅に住む学生や社会人に人気です。さらに、ライドヘイリングのスーパーアプリでのクロスプロモーションが衝動買いを促し、すぐに食べられる食事を日常生活に組み込み、インドネシアの成長する冷凍食品市場におけるその役割を強化しています。

グローバルサプライヤーはインドネシアの好みに合わせた味と食感を実現するためにローカルパートナーとの協力をますます強化しています。自動化された分量ラインが一貫した品質を確保し、改良雰囲気包装が賞味期限を18ヶ月以上に延長します。この運営上の精度は近隣のASEAN市場への輸出目標を支援し、規模の経済の基盤を確立します。これにより、サプライヤーは利益率を損なうことなく積極的なプロモーション価格を維持できます。その結果、調理済み食品とすぐに食べられる食品セグメントの複合成長がインドネシアの冷凍食品市場を強化し、原材料コストの変動に対する耐性を提供します。

注記: 全セグメントのシェアはレポート購入後に入手可能

製品タイプ別:冷凍肉・魚介類が基盤を形成、果物・野菜が成長をリード

冷凍肉・水産物は2025年のインドネシア冷凍食品市場規模の38.07%を占め、同国における強いたんぱく質志向と外食産業の正規セクターにおける役割の拡大を示している。全国展開を進めるクイックサービスレストランは、メニュー品質の一貫性を維持するために個別急速冷凍(IQF)チキンおよびバッター加工フィッシュフィレに依存している。2024年のBPOM規制によって強化されたコールドチェーンへの準拠は、敗リスクを低減するだけでなく、動物性たんぱく質加工業者のユニットエコノミクスも改善する。一方、冷凍果物・野菜は8.02%のCAGRで成長すると予測されており、中間層のウェルネス志向の高まりと、都市部のショッピングモールにおけるスムージーバーおよびスナックバーの人気拡大が成長を牽引している。地元のアグリテックスタートアップは、傷はあるが栄養価の高い農産物を農場から直接調達し、収穫後6時間以内に急速冷凍している。サステナビリティを重視したメッセージングは環境意識の高いミレニアル世代に訴求し、インドネシア冷凍食品セクター内での市場シェアを拡大している。

製品イノベーションが勢いを増しており、輸入業者はこれまで大量に入手できなかったベリーミックスやアボカドチャンクを導入している。国内ブランドはこれらの原材料を活用し、健康志向の消費者向けにカスタマイズされたレディトゥブレンドミックスを開発し、グローバルなスーパーフードトレンドを取り込んでいる。透明性を高めるため、各袋には食品安全トレーサビリティコードが印刷されており、消費者はQRスキャンによって農場の産地を確認することができる。健康、利便性、デジタル検証を組み合わせたこのアプローチは、冷凍果物・野菜をプレミアムセグメントとして位置づけ、インドネシア冷凍食品市場における肉類価格の循環的変動の影響を緩和するのに役立っている。

注記: 全セグメントのシェアはレポート購入後に入手可能

流通チャネル別:小売チャネルが優位、電子商取引が急成長

2025年、スーパーマーケット、ハイパーマーケット、コンビニエンスストアなどの小売チャネルがインドネシア冷凍食品市場シェアの81.55%を占めました。この成長は、ジャワ島とスマトラ島全体で60万m²を超える小売売り場面積の拡大によって牽引されました。小売業者は商品の視認性を高めるために曲面ガラスの冷凍ショーケースを店舗入口に戦略的に配置しています。さらに、全国ブランドより低価格のプライベートブランド商品が買い物客のロイヤルティを高めています。しかし、最も急速な成長はオンラインで起きており、電子商取引がインドネシアの冷凍食品セクターにとって最も重要な収益ドライバーとなっています。ジェルパック入り断熱バッグなどのフルフィルメントイノベーションにより、都市周辺・農村世帯への6時間配送において−18℃の温度が維持されます。さらに、食品医薬品監督庁(BPOM)規則第8号/2020年が厳格な表示とラストマイル取り扱い基準を施行しており、プラットフォームが温度監視センサーと配送ドライバーのトレーニングに投資するよう促しています。

今後、小売流通チャネルは2031年にかけて年平均成長率6.95%で成長すると予想されます。ミニマートへの「クリック&コレクト」ロッカーの導入により、オフラインとオンラインチャネルの相乗効果が明確になっており、配送コストを削減し在庫回転率を改善しています。さらに、両環境で利用可能なデジタルクーポンを提供するロイヤルティアプリが実店舗への来客数を増加させています。これらのオムニチャネル小売戦略が相まって市場のアクセシビリティを高め、インドネシア冷凍食品市場の主流の食料品購買における役割を強化しています。

地域分析

高密度の都市化、平均以上の可処分所得、広範な近代的流通ネットワークを持つジャワ島は、インドネシアの冷凍食品市場を引き続き支配しており、カテゴリーの売上高の半分以上に貢献しています。西ジャワ州や東ジャワ州などの州は、島の人口の80%に24時間以内にリーチできる多温度流通センターを擁することで重要な役割を果たしています。さらに、スマートフォンの広範な普及が電子商取引活動を大幅に促進し、オンライン注文の頻度を増加させています。このトレンドにより、冷凍食品製品がこれまで伝統的な生鮮市場に依存していた郊外地域にも浸透するようになっています。

スマトラ島は冷凍食品市場の次の主要成長エリアとして自らを位置づけています。トランス・スマトラ有料道路や支線港の拡張を含む進行中のインフラプロジェクトが物流の遅延を効果的に削減し、貨物コストを最大20%削減しています。この成長をさらに加速させるため、地方政府は冷蔵倉庫開発業者を誘致するための土地リースインセンティブを提供し、島全体の保管能力を拡大しています。小売業者もメダンやパレンバンなどの都市で革新的なハイブリッドスーパーマーケット・電子商取引ハブを導入しています。これらのハブは店内試食イベントとアプリベースの配送サービスを組み合わせ、消費者が冷凍食品を試す機会を創出し、カテゴリーの成長を促進しています。

スラウェシ島、マルク諸島、パプアを含む東インドネシアは歴史的に遅れをとっていましたが、官民協力によるコールドチェーンイニシアチブを通じて現在大きな進歩を遂げています。日本の政府開発援助(ODA)資金がマイクログリッドソーラー冷却機の導入を促進し、礁魚の漁獲を安定させ、マカッサルやマナドなどの主要都市での冷凍魚介類の年間を通じた供給を確保しています。さらに、これらの州の学校給食プログラムに冷凍チキンナゲットや強化野菜ミックスが取り入れられ、需要増加の基盤が整いつつあります。政府主導の栄養目標と観光客流入の増加の組み合わせが、東インドネシアをより広い冷凍食品市場に長期的に統合するための強固な基盤を形成しており、この地域の大きな成長ポテンシャルを示しています。

競争環境

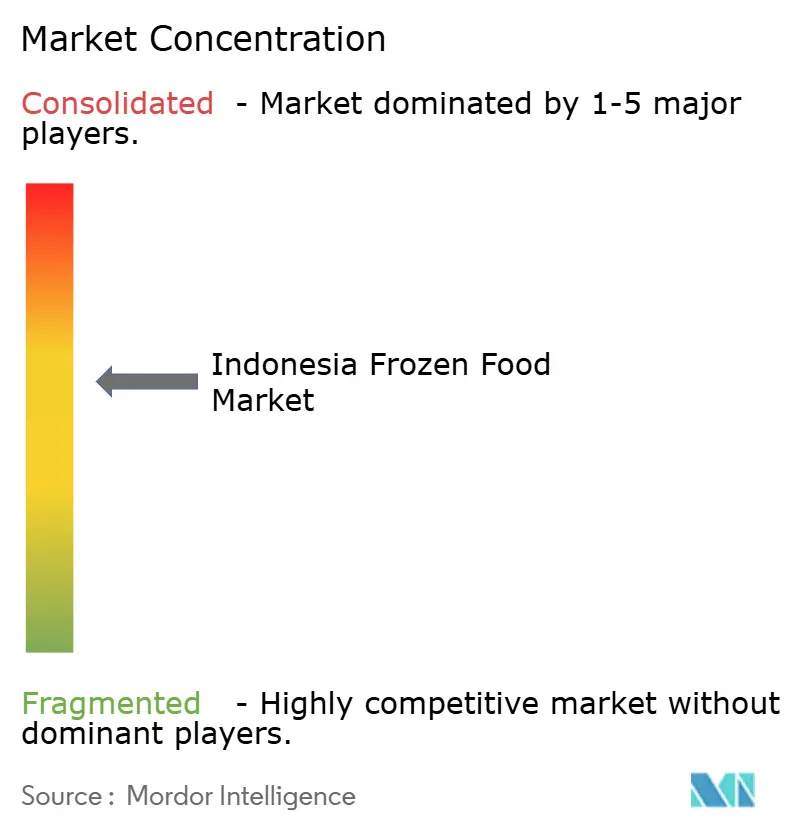

インドネシアの冷凍食品市場は適度に集約されており、同国の多様な消費者の好みと強い地域ブランドロイヤルティを反映しています。UnileverやMcCain Foodsなどのグローバルプレーヤーは、広範なグローバル研究能力を活用して植物性アイスクリームやエアフライ対応フレンチフライなどの革新的な製品を導入し、健康志向で便利な食品オプションへの需要の高まりに対応しています。一方、国内大手のIndofoodとJapfa Comfeedは、原材料調達においてコスト優位性をもたらす大幅な川上統合を活用しています。これにより、健全な利益率を維持しながら競争力のある価格を提供できます。さらに、Unileverが2024年にアイスクリーム部門を分社化する戦略的決定は、経営資源を解放し、セイボリー冷凍食品セグメントにおけるイノベーションと成長を加速させる可能性があります。市場の主要プレーヤーは、PT Charoen Pokphand Indonesia Tbk、Gunung Sewu Group、JAPFA Ltd、PT Sekar Bumi Tbk、Unilever Plcなどです。

データ駆動型の運営戦略が市場リーダーシップを決定する重要な要因となっています。IndofoodはAI搭載の予測ツールを試験導入しており、販売時点情報管理(POS)の販売データと気象変数を統合しています。このアプローチにより予測精度が大幅に向上し、誤差がわずか5%に低減され、在庫日数が12%削減されました。同様に、Japfaはブロックチェーン技術を活用して鶏肉サプライチェーンのトレーサビリティを強化し、透明性と食品安全に対する消費者需要の高まりに対応しています。規制要件への準拠は引き続き企業の戦略的優位性として機能しています。食品医薬品監督庁(BPOM)の栄養成分開示規制とハラール製品保証法への早期対応は、市場参入を迅速化するだけでなく、インドネシアの競争的な冷凍食品市場におけるブランドの信頼性を強化します。

市場では合併・買収活動が勢いを増しています。プライベートエクイティ投資家は、強い地域消費者ロイヤルティを持ちながら全国的な流通ネットワークが不十分な中堅地域プレーヤーを積極的に標的にしています。これらの投資家は、統合によって相乗効果を引き出し、より大きな規模の経済を実現できる可能性に賭けています。同時に、持続可能性イニシアチブが市場における主要な差別化要因として台頭しています。再生農業の採用やリサイクル可能なモノマテリアル包装の使用などの取り組みが、企業のポジティブな評判構築に貢献しています。これらの持続可能性に関するナラティブは、購買決定を環境・倫理的考慮と一致させる傾向が強まっている都市部のミレニアル世代に特に強く響いています。

インドネシア冷凍食品業界リーダー

PT Charoen Pokphand Indonesia Tbk

JAPFA Ltd

PT Sekar Bumi Tbk

Unilever Plc

Gunung Sewu Group(Belfoods Indonesia)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:PT Mayora Indah Tbkは2025年に1兆インドネシアルピアの設備投資計画を発表し、包装食品・飲料セグメントの拡大と新製品の発売による市場ポジションの強化を目指しています。

- 2024年11月:Unileverはインドネシアにおけるアイスクリーム部門の分社化を発表し、戦略的転換と市場環境の潜在的な再編を示しています。

- 2024年10月:大連冰山とThermo Asri Makmurはインドネシアのインフラ不足に対処するため、新たなコールドチェーン施設の開発に向けたパートナーシップを強化しました。

- 2022年3月:Travelokaは冷凍食品、生鮮果物、パーソナルケア用品などの製品を提供するMartという名称の電子食料品市場を立ち上げました。同社は最新製品のために大ジャカルタ圏の複数のスーパーマーケットおよび食料品店と提携しました。

インドネシア冷凍食品市場レポートの範囲

冷凍食品製品は、事前に調理され、パッケージに組み立てられ、小売販売のために冷凍された完全な食事または食事の一部です。多様なメニューを提供し、調理が便利なため、消費者に人気があります。

調査対象市場はタイプと流通チャネルによってセグメント化されています。タイプ別では、冷凍果物・野菜、冷凍調理済み食事、冷凍加工肉製品、冷凍加工魚介類、冷凍ベーカリー製品、その他のタイプにセグメント化されています。流通チャネル別では、ハイパーマーケット・スーパーマーケット、食料品店・コンビニエンスストア、オンライン小売店にセグメント化されています。市場規模は上記のすべてのセグメントについて米ドルの金額ベースで算出されています。

| すぐに食べられる食品 |

| 調理済み食品 |

| 冷凍果物・野菜 |

| 冷凍肉・魚介類 |

| 冷凍調理済み食事 |

| 冷凍スナック・ベーカリー |

| 冷凍デザート |

| その他の製品タイプ |

| 業務用 | |

| 小売用 | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売店 | |

| その他の小売チャネル |

| 製品カテゴリー別 | すぐに食べられる食品 | |

| 調理済み食品 | ||

| 製品タイプ別 | 冷凍果物・野菜 | |

| 冷凍肉・魚介類 | ||

| 冷凍調理済み食事 | ||

| 冷凍スナック・ベーカリー | ||

| 冷凍デザート | ||

| その他の製品タイプ | ||

| 流通チャネル別 | 業務用 | |

| 小売用 | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売店 | ||

| その他の小売チャネル | ||

レポートで回答される主要な質問

インドネシア冷凍食品市場の2031年における予測値は?

このカテゴリーは2031年までに50億1,000万米ドルに達すると予想されています。

インドネシアにおける冷凍製品のオンライン小売はどのくらいの速さで成長していますか?

電子商取引は2027年までに小売総売上高の21.4%を占めると予測されており、カテゴリー内で最も急速に拡大するチャネルです。

現在どの製品タイプが売上をリードしていますか?

冷凍肉・魚介類が2025年の売上高の38.07%のシェアでリードしています。

どのセグメントが最も急速に成長すると予測されていますか?

冷凍果物・野菜は2031年にかけて年平均成長率8.02%を記録すると予測されています。

最終更新日: