インドの監視ストレージ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

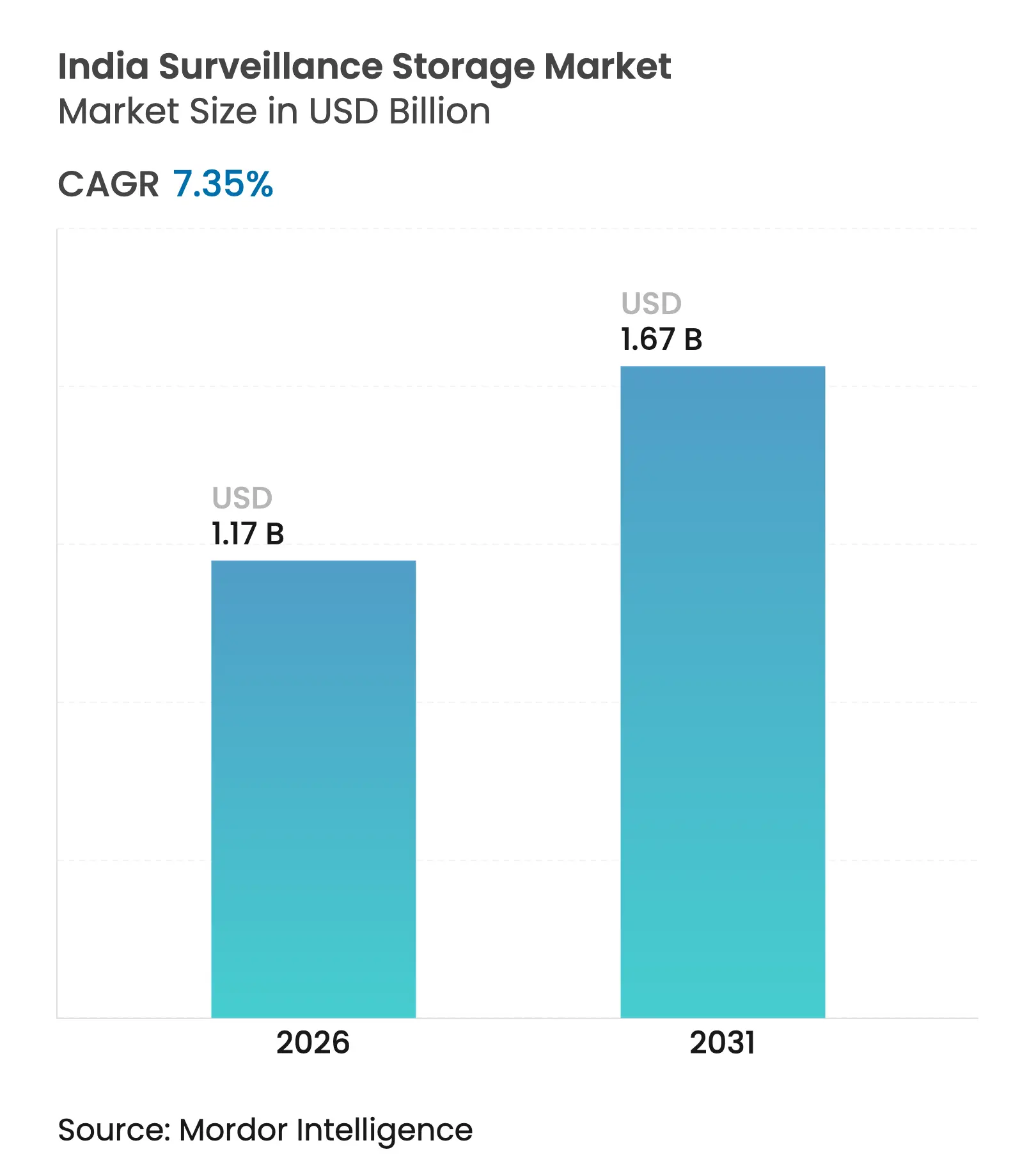

| 市場規模 (2026) | 1.17 十億米ドル |

| 市場規模 (2031) | 1.67 十億米ドル |

| 成長率 (2026 - 2031) | 7.35% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドの監視ストレージ市場分析

インドの監視ストレージ市場規模は、2025年の10億9,000万USDから2026年には11億7,000万USDへと成長し、2026〜2031年の年平均成長率7.35%で2031年までに16億7,000万USDに達すると予測されています。需要は、スマートシティミッションの下での大規模なIPカメラの展開、鉄道車両への映像記録の義務化、およびカメラ1台あたりのスループット要件を増大させるAI対応アナリティクスへの移行によって牽引されています。企業は、ラックフットプリントを最小化しながら90日間の保存規則を満たすために、ハイパーコンバージドアプライアンスと高密度ドライブを優先しています。データローカライゼーション条項がオフショアクラウドアーカイブを抑制しているため、オンプレミスアレイが依然として主流ですが、帯域幅の改善と階層型ハイブリッド戦略により、VSSaaS導入への管理された道筋が開かれています。18TB以上の監視グレードHDDの価格上昇とUSD/TBメトリクスの低下により、大規模導入における総所有コストの改善が続いています。

主要レポートのポイント

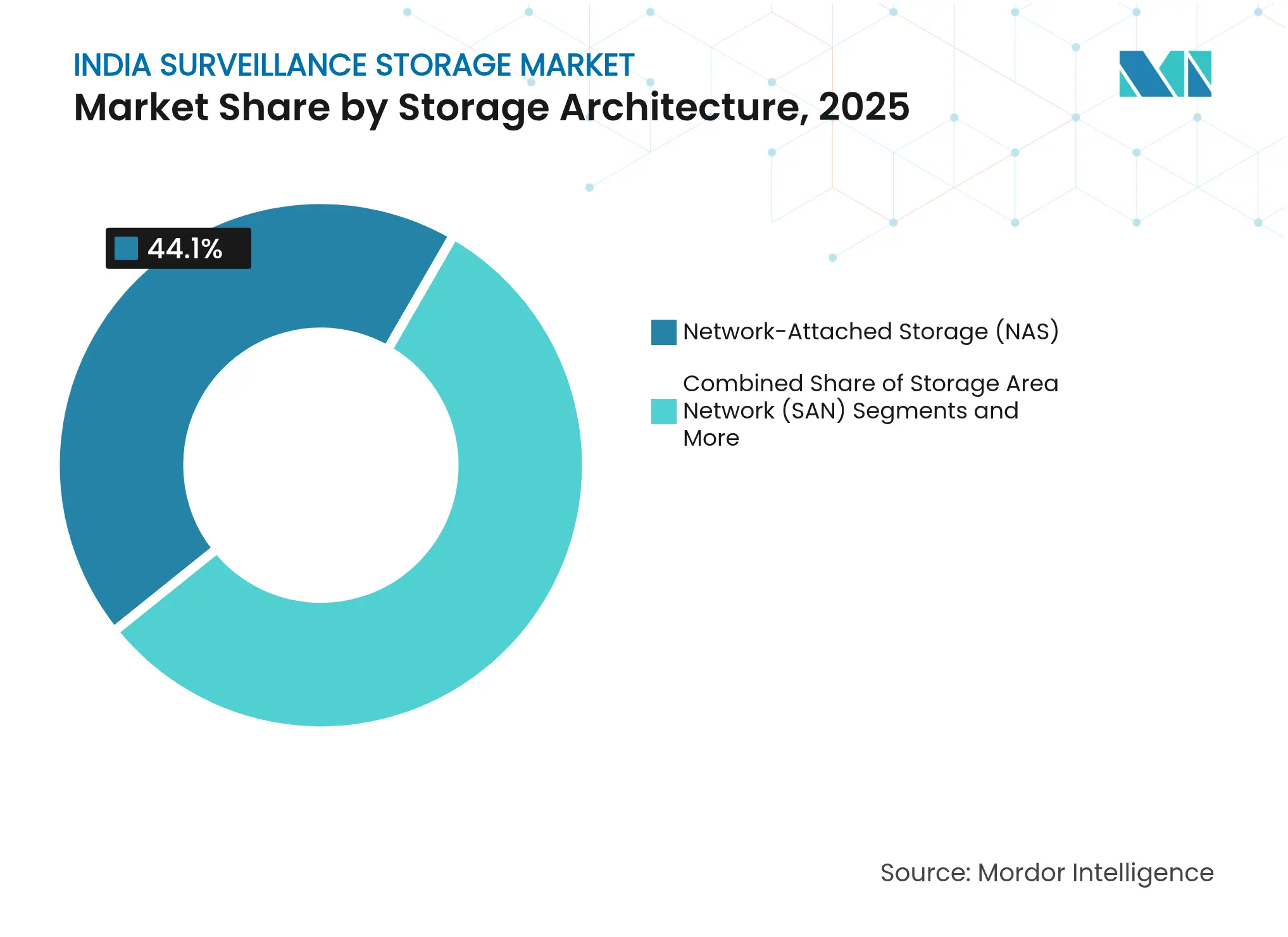

- ストレージアーキテクチャ別では、NASが2025年に44.10%の収益シェアをリードし、ハイパーコンバージドアプライアンスは2031年までに年平均成長率8.02%で拡大すると予測されています。

- ストレージメディア別では、監視最適化HDDが2025年にインドの監視ストレージ市場シェアの79.95%を占め、NVMe SSDが年平均成長率9.18%で最も速く成長しています。

- 導入形態別では、オンプレミスアレイが2025年にインドの監視ストレージ市場規模の67.55%を占めましたが、パブリッククラウドVSSaaSは2026〜2031年の間に年平均成長率8.74%で拡大すると予測されています。

- 容量ティア別では、16TB超の構成が予測期間中に年平均成長率9.22%を記録し、4K/8K保存コンプライアンスへの需要を反映しています。

- エンドユーザー業種別では、輸送・物流が年平均成長率8.29%で最も速く成長するセグメントであり、公共部門の成長を上回っています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドの監視ストレージ市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府の「セーフシティ」およびスマートシティプロジェクトによる大規模IPカメラ展開の加速 | +1.8% | デリー、ムンバイ、ハイデラバードで早期の成果を上げる全国規模 | 中期(2〜4年) |

| 鉄道省の指令による鉄道・地下鉄車両への車載映像監視の義務化 | +1.2% | 主要鉄道回廊に集中した全国規模 | 短期(2年以下) |

| 4K/8Kおよびマルチセンサーカメラの普及によるカメラ1台あたりのストレージ需要の4倍化 | +2.1% | 都市部から第2層都市へ拡大 | 中期(2〜4年) |

| 18TB以上の監視グレードHDDのUSD/TB低下による90日間保存コンプライアンスの実現 | +1.4% | コスト重視セグメントへの影響が大きい全国規模 | 短期(2年以下) |

| エッジベースのAIアナリティクスによる高IOPSオンプレミスストレージノードへの需要拡大 | +1.6% | 大都市圏、エンタープライズ導入 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

大規模IPカメラ展開を加速する政府の「セーフシティ」およびスマートシティプロジェクト

スマートシティミッションの下での都市監視グリッドは、インドの監視ストレージ市場のペースを引き続き設定しています。2024〜25年度のIndiaAIプログラムへの5億5,000万USD超の予算配分は、AI対応映像インフラへの国家的な強固なコミットメントを示しています。[1]IndiaAI事務局、「2024〜25年度連邦予算はIndiaAIミッションに550クロール超を配分」、indiaai.gov.inハイデラバードとプネーの地方自治体当局は現在、STQC認定のストレージバックエンドを指定しており、地元ベンダーの参入を促進しています。顔認識ワークロードは日次インジェスト量を増大させ、ほぼリアルタイムでアナリティクスのためにコンピュートとストレージをプールするハイパーコンバージドクラスターを必要としています。都市はIPカメラフィードとIoTセンサーテレメトリを組み合わせ、階層型保存ポリシーを必要とするマルチ構造データセットを生成しています。これらの導入は総じて、インドの監視ストレージ市場の中期的な成長軌道を強化しています。

鉄道・地下鉄車両への車載映像監視の義務化

インド鉄道の全車両へのIPベース記録指令は、インドの監視ストレージ市場に数千の移動ノードを追加します。各車両は月間2〜4TBの映像を生成し、多様な路線帯域幅とのインターフェースが可能なNASアレイへの集中的な需要を生み出しています。継続記録要件により、550TBワークロード定格の監視グレードHDDの調達が加速しています。車両内に設置されたエッジバッファは、リンク障害時のフェイルセーフキャプチャを確保し、その後、駅構内のコアリポジトリと同期します。この展開の積極的なスケジュールは、ストレージ出荷における顕著な短期的急増を支えています。

4K/8Kおよびマルチセンサーカメラの普及によるカメラ1台あたりのストレージ需要の4倍化

2MPストリームから4Kイメージングにアップグレードする企業は、日次データプールの4倍の拡大を経験しています。H.265エンコーディングが帯域幅を40〜50%削減するものの、フレームサイズの増大により集計容量は依然として増加しています。マルチセンサーデバイスはサーマル、パノラマ、光学フィードを組み合わせ、レガシーファイルシステムに課題をもたらす異種書き込みパターンを生成します。AIベースの行列分析を導入する空港は、推論用のSSDティアと大容量保存用のHDDティアのバランスを取り、ストレージ設計における収束を加速しています。これらの条件は、高密度メディア製品全体にわたる需要弾力性を強固にしています。

エッジベースのAIアナリティクスによる高IOPSオンプレミスストレージノードへの需要拡大

ネットワークエッジで実行される推論ワークロードは、サブミリ秒の読み書きプロファイルを必要とします。GPUモジュールと組み合わせたNVMe SSDは、大都市のコマンドセンターにおけるデファクトの構成として台頭しています。EIQISフレームワークは、分散インデックス作成が第1レベルのアナリティクスをローカルで実行することでコアデータセンターの帯域幅を削減することを確認しています。[2]arXiv著者、「EIQIS:イベント指向のインデックス可能かつクエリ可能なインテリジェント監視システムに向けて」、arxiv.orgそのため、組織はSSDフロントエンドとHDDバルクティアを組み合わせたハイブリッドノードを採用し、全体的なコスト曲線を膨らませることなくAIバースト時の持続スループットを確保しています。

制約要因の影響分析*

| 制約要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 第3・第4層都市における電力・ネットワークの不安定性によるオンプレミスアレイの総所有コスト増大 | -1.3% | 第3・第4層都市、農村部の導入地域 | 中期(2〜4年) |

| デジタル個人データ保護法のデータローカライゼーション条項によるオフショアクラウドアーカイブの制限 | -0.8% | 多国籍企業に影響する全国規模 | 短期(2年以下) |

| サイバーセキュリティ強化への予算転用による公共部門のストレージ更新の遅延 | -0.9% | 政府および公共部門の導入 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

第3・第4層都市における電力・ネットワークの不安定性によるオンプレミスアレイの総所有コスト増大

大都市圏外での電圧不安定性により、UPSシステムおよびディーゼルバックアップユニットの設備投資が25〜40%増加します。地上回線が障害を起こす場所では冗長なマイクロ波または光ファイバー経路も同様に不可欠であり、運用費用が増大します。分散した拠点を持つ小売・製造チェーンは、容量を節約するために低解像度記録や短い保存サイクルにダウングレードすることが多いです。これらのコスト上昇圧力は短期的な展開を抑制し、未開拓地域におけるインドの監視ストレージ市場の堅調な成長を緩和しています。

デジタル個人データ保護法のデータローカライゼーション条項によるオフショアクラウドアーカイブの制限

2025年1月に公表されたドラフト規則は、機密性の高い個人映像が国内に保存されなければならないことを強化しています。[3]電子情報技術省、「情報技術省は2025年デジタル個人データ保護規則草案をパブリックコンサルテーションのために公開」、pib.gov.in地域ハブクラウドに慣れた多国籍企業は、オンプレミスアレイまたは国内コロケーションサイトへ予算を再配分しています。VSSaaSプロバイダーは「信頼できるリージョン」アベイラビリティゾーンで対応していますが、将来のホワイトリスト変更に関する不確実性が慎重な導入曲線を促しています。その間、インドの監視ストレージ産業は、直近30日分をオンプレミスに保持しながら、匿名化または低フレームレートの映像のみをクラウドティアに複製するハイブリッドアーキテクチャを目撃しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ストレージアーキテクチャ別:NASの優位性がコンバージェンスの課題に直面

NASアレイは2025年の収益の44.10%を占め、インドの監視ストレージ市場においてファイルレベルアクセスの容易なスケーラビリティで基盤を固めています。中小企業はプラグアンドプレイ形式とIPカメラのRTSPストリームとの互換性からこれらのアプライアンスを好んでいます。SANの導入は、航空管制室や大型ショッピングモールなど、スループットが10Gb/sを超える必要がある場所で引き続き重要性を持っています。DASは、バックホールが貧弱な孤立したキオスクやATMに特化したニッチな存在にとどまっています。

ハイパーコンバージドシステムは年平均成長率8.02%で進展しており、AIワークロードがコンピュートとストレージを統合するにつれて従来のスタックを上回っています。ベンダーはスケールアウトファイルシステム、GPUアクセラレーター、ポリシー駆動型ティアリングをバンドルして管理オーバーヘッドを削減しています。この移行は、更新、アナリティクス、容量追加のための単一管理画面を重視する少人数のITチームが多いインドの監視ストレージ市場のサービス性への期待と一致しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ストレージメディア別:HDDの優位性がSSDの性能需要に挑戦される

監視グレードHDDはUSD/TBの優位性と年間550TBワークロード定格により79.95%の収益シェアを保持しています。エンタープライズSATAバリアントはわずかに後れを取り、コスト重視の展開に対応しています。SATA SSDは、フォレンジック分析やリアルタイム映像処理のための高速データアクセスを必要とするアプリケーションにおいて成長するニッチを占めています。

NVMe SSDの採用は、AIインファレンシングが持続的な100万IOPS目標を必要とするため、年平均成長率9.18%で加速しています。ハイブリッドフラッシュアレイはこれらのメディアタイプを組み合わせ、ホットクリップをSSDに自動ティアリングしながら、コールドストリームを大容量HDDにアーカイブします。Seagate社のMozaic 3+プラットフォームなどの将来を見据えたロードマップは、ラック数をさらに削減するディスク1枚あたり3TBの密度を示しています(seagate.com)。ハイブリッドフラッシュアレイは、アクティブデータのSSD性能とアーカイブストレージのHDD容量を組み合わせた妥協的なソリューションを提供し、性能とコストの両方を最適化しようとする組織に訴求しています。

導入形態別:クラウド移行の中でのオンプレミス優先

2025年にCIOがコントロール、低レイテンシ、およびデジタル個人データ保護法コンプライアンスを優先したため、ローカルアレイがインドの監視ストレージ市場シェアの67.55%を占めました。コアデータセンタークラスターは大都市のメッシュネットワークを処理し、エッジレコーダーは断続的な接続の遠隔地に対応します。年平均成長率8.74%で拡大するパブリッククラウドVSSaaSは、データセンタースペースが不足するSMEに最も魅力的です。ハイブリッドブループリントは重要な初日の映像をオンサイトに置き、古いクリップを国内ハイパースケールゾーンにオフロードし、レジリエンスとコストのバランスを取っています。

プライベートおよびハイブリッドクラウドの導入は、コントロールとスケーラビリティのバランスを取る妥協的なソリューションを提供し、集中管理機能を必要とする分散オペレーションを持つ組織に特に訴求しています。インドの監視ストレージ産業はまた、インテグレーターが地域コロケーションハブ内にプライベートクラウドをホストするマネージドサービスモデルも目撃しており、企業はソブリンティを放棄することなくSLAに裏付けられた稼働時間を得ることができます。

容量ティア別:エンタープライズが高密度ソリューションへ移行

10〜100TBバンドのアレイが2025年に39.15%の収益をリードし、分散オフィスのコスト対管理の均衡を実現しています。しかし、4K/8K保存ウィンドウが90日に拡大するにつれて、16TB超の構成が年平均成長率9.22%で最も速く増加しています。より少ない高密度シャーシへの統合により電力と冷却のオーバーヘッドが削減され、電力制限のあるインドのデータホールにおける戦略的な必須事項となっています。ベンダーは現在、スピンドルの不均衡を検出する組み込みアナリティクスをバンドルし、ミッションクリティカルな導入におけるダウンタイムを未然に防いでいます。

より高容量ストレージへのトレンドは、ストレージの統合がテラバイトあたりのコストを削減し、システム管理を簡素化する監視データ管理の経済性を反映しています。大規模な導入では、物理的なフットプリントを最小化しながら容量利用率を最大化する高密度ストレージ構成がますます好まれています。

映像保存要件別:コンプライアンスが長期ストレージを促進

短期保存期間(30日以下)は2025年に51.35%の市場シェアで主流を占め、ほとんどの商業監視アプリケーションの基本要件を反映しています。30〜90日の保存セグメントは、強化されたセキュリティ要件または規制コンプライアンス義務を持つ企業に対応しています。このティアの組織は通常、古い映像を低コストのストレージメディアに移行しながら最近の録画を高性能システムに保持する階層型ストレージ戦略を実装しています。

90日を超える保存期間は、銀行、医療、政府部門における規制コンプライアンス要件に牽引され、年平均成長率8.01%(2026〜2031年)で最も速く成長するセグメントを代表しています。長期保存へのトレンドは、映像監視が単なるセキュリティ対策ではなく重要なビジネスインテリジェンスツールとして認識されるようになっていることを反映しています。

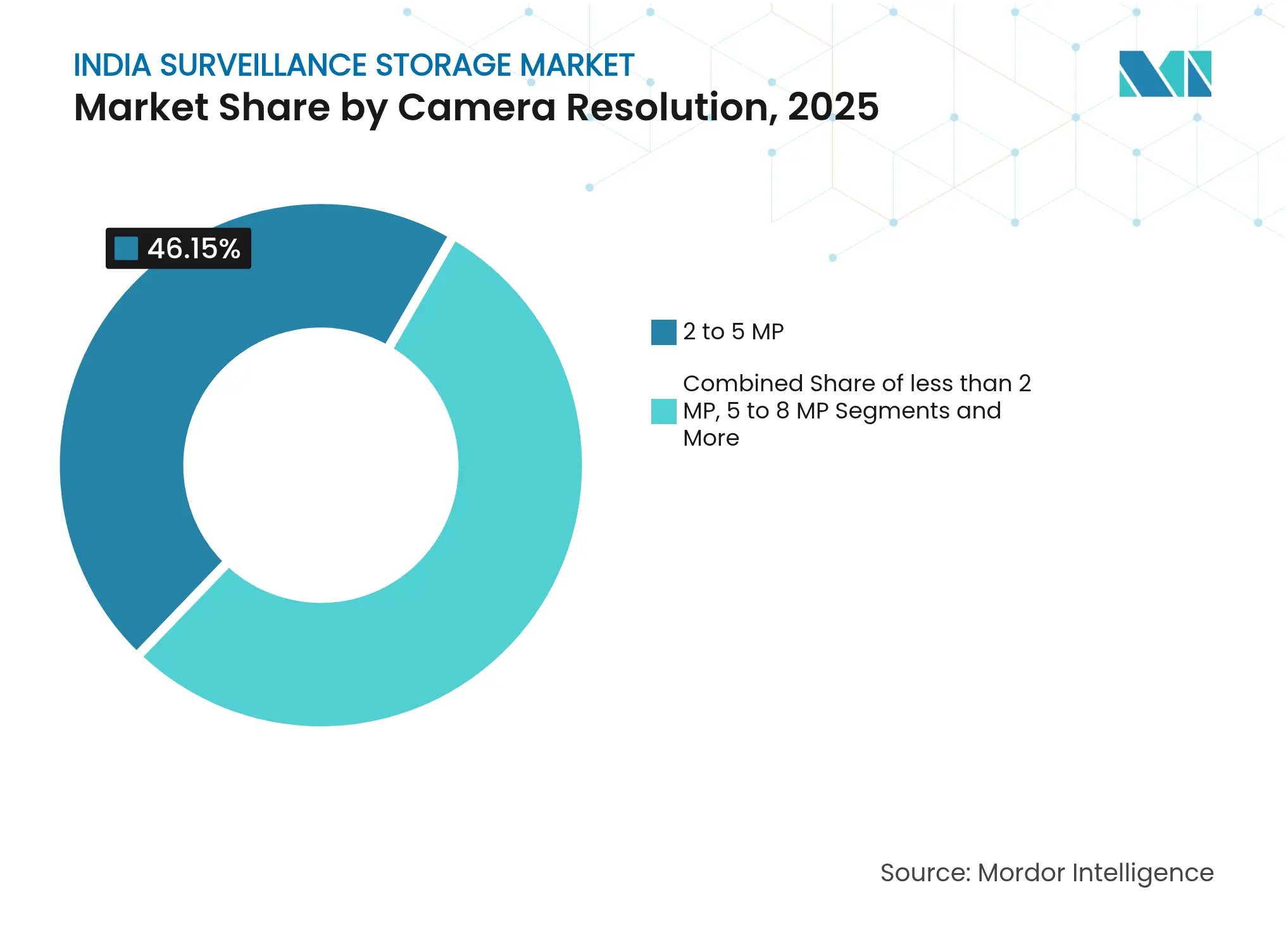

カメラ解像度別:超高精細導入がストレージ需要を加速

高解像度カメラ対応(8MP/4K超)は年平均成長率8.12%(2026〜2031年)で最も速く成長するセグメントとして台頭し、市場の超高精細監視システムへの移行を反映しています。低解像度ティア(2MP以下、2〜5MP、5〜8MP)は、画質要件がそれほど厳しくないコスト重視のアプリケーションに引き続き対応しています。解像度の向上はストレージ容量要件と直接相関しており、4Kカメラは1080p相当品の約4倍のデータ量を生成します。

超高精細セグメントの成長は、顔認識やナンバープレート識別システムなど、詳細なフォレンジック分析を必要とするアプリケーションによって牽引されています。H.265/HEVCなどの高度な圧縮技術がストレージ要件を部分的に緩和していますが、基本的なデータ量の増加は依然として相当なものです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー業種別:政府のリーダーシップが民間部門の挑戦に直面

政府およびスマートシティの導入は2025年に28.10%で最大の市場シェアを維持し、監視インフラへの大規模な公共部門投資を反映しています。公共安全および防衛アプリケーションは、国家安全保障要件と国境監視イニシアチブに牽引され、第2位のセグメントを代表しています。BFSI(銀行・金融サービス・保険)セクターの導入は、不正防止と規制コンプライアンスに焦点を当て、長期保存機能を持つ高信頼性ストレージシステムを必要としています。

輸送・物流は年平均成長率8.29%(2026〜2031年)で最も速く成長するエンドユーザー業種として台頭し、空港、港湾、高速道路インフラ全体にわたる包括的な監視実装によって牽引されています。インド国家高速道路公社の料金所における映像ベースの監視システムは、包括的な監視能力へのセクターのコミットメントを例示しています(Diigo)。

地理的分析

第1層大都市圏—デリー、ムンバイ、バンガロール—は、光ファイバー密度、データセンターの可用性、および高い一人当たり所得が監視導入を促進するため、2025年の支出の44.30%を占めました。グジャラートやハリヤーナーを含む西部および北部の工業地帯は、インシデント対応を短縮するためにアナリティクスとストレージを同一場所に配置するハイパーコンバージドノードを好んでいます。ハイデラバードなどの南部テクノロジーハブはAI支援交通アナリティクスをリードし、インドの監視ストレージ市場の高度化曲線をさらに深めています。

スマートシティ資金は、市の指揮統制センターがSTQC承認プラットフォームを標準化している第2層クラスター—プネー、チャンディーガル、ジャイプール—を触媒しています。一方、東部回廊は電力の不安定性に悩まされており、インテグレーターは24時間365日のキャプチャを維持するために太陽光バックアップアレイを備えた低RPMアーカイブドライブを導入しています。内陸部の展開全体にわたって、企業は社内IT専門知識が限られているため、簡素化されたUIを持つNASアレイを好んでいます。

5Gバックボーンのアップグレードにより、2026年以降にクラウド接続された導入が拡大し、帯域幅効率の高いエッジからコアへのレプリケーションが可能になります。信頼性の高い電力を持つ地域はハイブリッドフラッシュアーキテクチャに直接移行する準備が整っており、第3層市場はインフラが追いつくにつれて着実なペースで成熟していくでしょう。

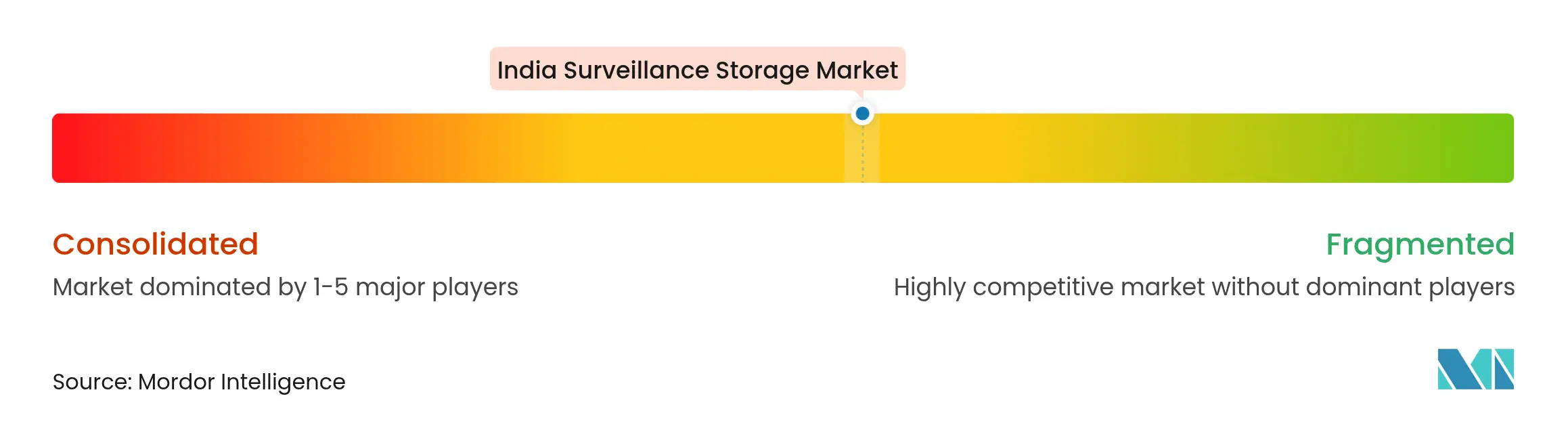

競合環境

インドの監視ストレージ市場は依然として適度に分散しており、上位5ブランドが推定35〜40%の収益を共同で支配し、専門インテグレーターのスペースを残しています。Western DigitalとSeagateは垂直統合とHDDロードマップを活用して既存の地位を維持し、Promise TechnologyとQSANはAIワークロード向けのハイパーコンバージドバンドルを位置付けています。CP Plusなどの国内ベンダーはBIS/STQC義務を活用し、制限された中国製品を置き換えるために月産250万台に生産を拡大しています。

カメラOEMとストレージベンダー間の戦略的提携がエンドツーエンドの認証を合理化し、プロジェクト入札の摩擦を軽減しています。ベンダーは現在、アナリティクス重視の入札でシェアを確保するためにNVMe対応アーキテクチャとGPUパススルーを強調しています。マネージドサービスプロバイダーはVMSライセンスとストレージをバンドルし、競争を一回限りのボックス販売から継続収益モデルへと押し進めています。

中堅アレイスペシャリストが生産連動型インセンティブスキームの下で製造をローカライズするための資本を求めるにつれて、M&Aの動きが活発化しています。成功は製品化されたAIパイプライン、シームレスなスケーラビリティ、および実証可能なデジタル個人データ保護法コンプライアンスにかかっています。

インドの監視ストレージ産業リーダー

Prama India Private Limited

Sparsh CCTV

CP Plus International

Axis Communication

Hangzhou Hikvision Digital Technology Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Seagateは長期保存監視アレイを対象に、早期採用者向けに40TB HAMRドライブの出荷を開始しました。

- 2025年4月:インドはすべてのCCTVコンポーネントにBIS/STQC認証を施行し、準拠した国内製品への需要をシフトさせました。

- 2025年3月:Western Digitalは2026年に向けた44TB HAMRロードマップを公表し、2030年までに100TBへの拡張を示しました。

- 2025年2月:CP Plusはサプライギャップリスクに対応するため、アーンドラプラデーシュ州の生産能力を月産250万台超に拡大しました。

インドの監視ストレージ市場レポートの範囲

監視システムとは、民間および公共の場所での犯罪防止のために設置された記録デバイスの組み合わせを指します。データストレージは監視インフラの重要なコンポーネントです。範囲と市場規模は映像監視ストレージ市場のみをカバーしています。

インドの監視ストレージ市場は、製品(NAS、SAN、DAS)、ストレージメディア(HDDおよびSSD)、導入形態(クラウドおよびオンプレミス)、エンドユーザー業種(政府・防衛、教育、BFSI、小売、輸送・物流、医療、ホームセキュリティ、その他のエンドユーザー業種)によってセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて金額ベース(USD)で提供されます。

| ネットワーク接続型ストレージ(NAS) |

| ストレージエリアネットワーク(SAN) |

| 直接接続型ストレージ(DAS) |

| ハイパーコンバージド映像ストレージアプライアンス |

| 監視最適化HDD |

| エンタープライズ・データセンターHDD |

| SATA SSD |

| NVMe SSD |

| ハイブリッドフラッシュアレイ |

| オンプレミスエッジレコーダー |

| オンプレミスコアデータセンター |

| パブリッククラウドVSSaaS |

| プライベート・ハイブリッドクラウド |

| 4TB以下 |

| 4〜8TB |

| 8〜16TB |

| 16TB超 |

| 30日以下 |

| 30〜90日 |

| 90日超 |

| 2MP以下 |

| 2〜5MP |

| 5〜8MP |

| 8MP/4K超 |

| 政府およびスマートシティ |

| 公共安全および防衛 |

| 輸送・物流 |

| BFSI |

| 小売・ショッピングモール |

| 教育 |

| 医療 |

| エネルギー・公益事業 |

| 製造・産業 |

| ホームおよびSMB |

| ストレージアーキテクチャ別 | ネットワーク接続型ストレージ(NAS) |

| ストレージエリアネットワーク(SAN) | |

| 直接接続型ストレージ(DAS) | |

| ハイパーコンバージド映像ストレージアプライアンス | |

| ストレージメディア別 | 監視最適化HDD |

| エンタープライズ・データセンターHDD | |

| SATA SSD | |

| NVMe SSD | |

| ハイブリッドフラッシュアレイ | |

| 導入形態別 | オンプレミスエッジレコーダー |

| オンプレミスコアデータセンター | |

| パブリッククラウドVSSaaS | |

| プライベート・ハイブリッドクラウド | |

| 容量ティア別(デバイスあたり) | 4TB以下 |

| 4〜8TB | |

| 8〜16TB | |

| 16TB超 | |

| 映像保存要件別 | 30日以下 |

| 30〜90日 | |

| 90日超 | |

| 対応カメラ解像度別 | 2MP以下 |

| 2〜5MP | |

| 5〜8MP | |

| 8MP/4K超 | |

| エンドユーザー業種別 | 政府およびスマートシティ |

| 公共安全および防衛 | |

| 輸送・物流 | |

| BFSI | |

| 小売・ショッピングモール | |

| 教育 | |

| 医療 | |

| エネルギー・公益事業 | |

| 製造・産業 | |

| ホームおよびSMB |

レポートで回答される主要な質問

インドの監視ストレージ市場の現在の規模はどのくらいですか?

市場は2026年に12億1,700万USDと評価されており、年平均成長率7.35%で成長し、2031年までに16億7,000万USDに達すると予測されています。

どのストレージアーキテクチャが導入をリードしていますか?

ネットワーク接続型ストレージは44.10%の収益シェアを保持しており、IPカメラ導入におけるプラグアンドプレイのスケーラビリティで好まれています。

データローカライゼーション規則はクラウド監視ストレージにどのような影響を与えますか?

デジタル個人データ保護法の条項は機密映像を国内に保存することを義務付けており、最近のデータをオンプレミスに保持しながら長期アーカイブに国内クラウドを使用するハイブリッドモデルを促進しています。

NVMe SSDが監視ワークロードで注目を集めているのはなぜですか?

エッジAIアナリティクスはNVMeが提供するサブミリ秒の応答時間を必要とし、このメディアセグメントの年平均成長率9.18%を牽引しています。

どのエンドユーザー業種が最も速く拡大していますか?

輸送・物流は全国規模の高速道路および空港監視の展開に牽引され、年平均成長率8.29%で増加しています。

組織はどのくらいの期間、映像映像を保存していますか?

設置の51.35%が映像を30日以下保存している一方で、90日超の保存は銀行、医療、スマートシティのコンプライアンス義務により最も速く成長するカテゴリーとなっています。

最終更新日: