インド小口混載(LTL)市場規模・シェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

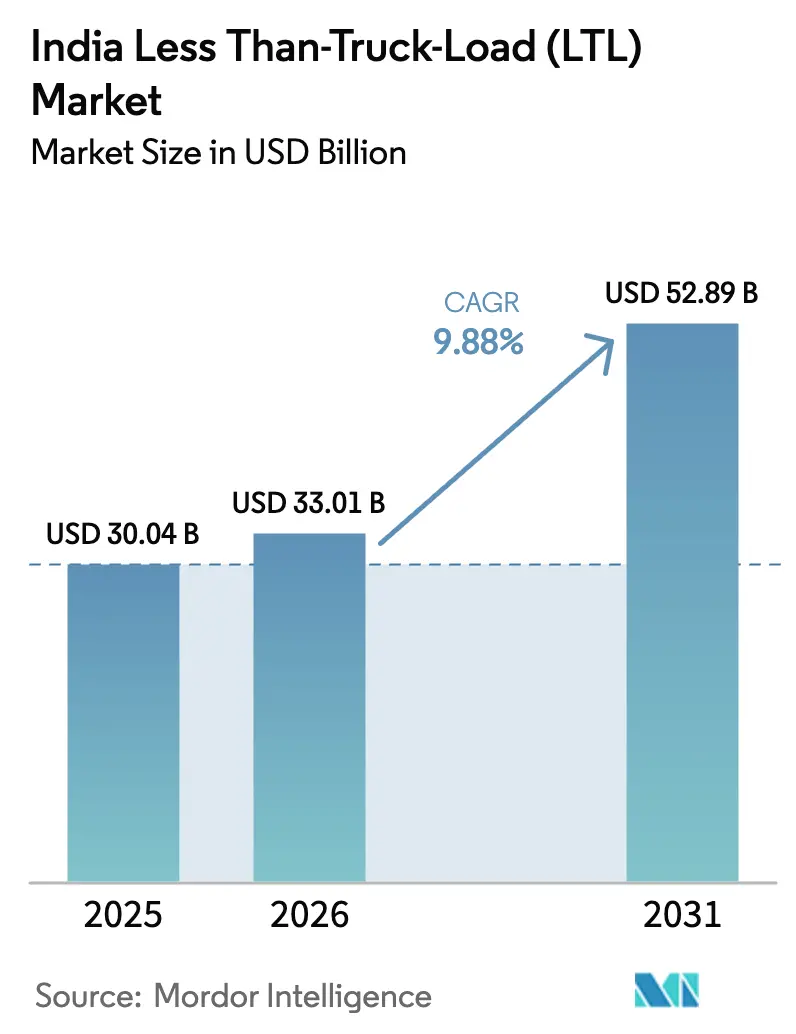

| 基準年の市場規模 (2025) | 30.04 十億米ドル |

| 市場規模 (2026) | 33.01 十億米ドル |

| 市場規模 (2031) | 52.89 十億米ドル |

| 成長率 (2026 - 2031) | 9.88% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド小口混載(LTL)市場分析

インド小口混載(LTL)市場規模は、2025年の300億4,000万USDから2026年には330億1,000万USDへと成長し、2026年~2031年のCAGR 9.88%で2031年までに528億9,000万USDに達する見込みです。バーラトマーラおよびガティ・シャクティへの政府支出は、輸送時間の短縮と物流コストの削減を継続的に推進し、グローバル水準である8~10%のベンチマーク達成に向けた取り組みが進んでいます。国内オンライン小売の急増が見込まれることで加速するEコマース小口化は、事業者に対してハブ・アンド・スポーク型ネットワークの再設計と、消費者の配送期待に応えるリアルタイム可視化ソリューションへの投資を促しています。中小企業(SME)の急速なフォーマル化は複数年にわたるサードパーティー物流(3PL)契約へと転換されており、組織的なキャリアに予測可能な貨物フローとキロメートルあたりの高い収益をもたらしています。同時に、トラック・レーン・バックホールを瞬時にマッチングするデジタル積合せプラットフォームが平均資産稼働率を向上させ、空車走行距離を最大80%削減しています。

レポートの主な調査結果

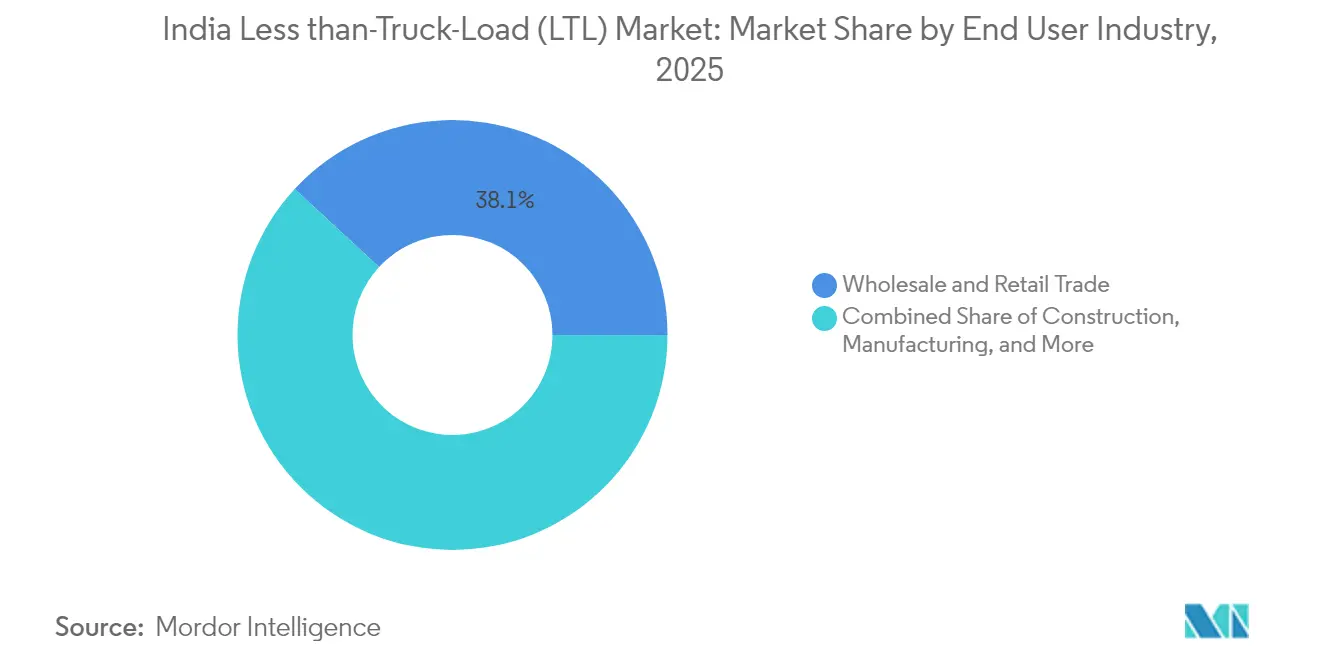

- 最終ユーザー産業別では、2025年における卸売・小売業がインド小口混載(LTL)市場の売上シェア38.12%でトップとなり、同セクターの貨物量は2026年~2031年のCAGR 11.33%で成長する見込みです。

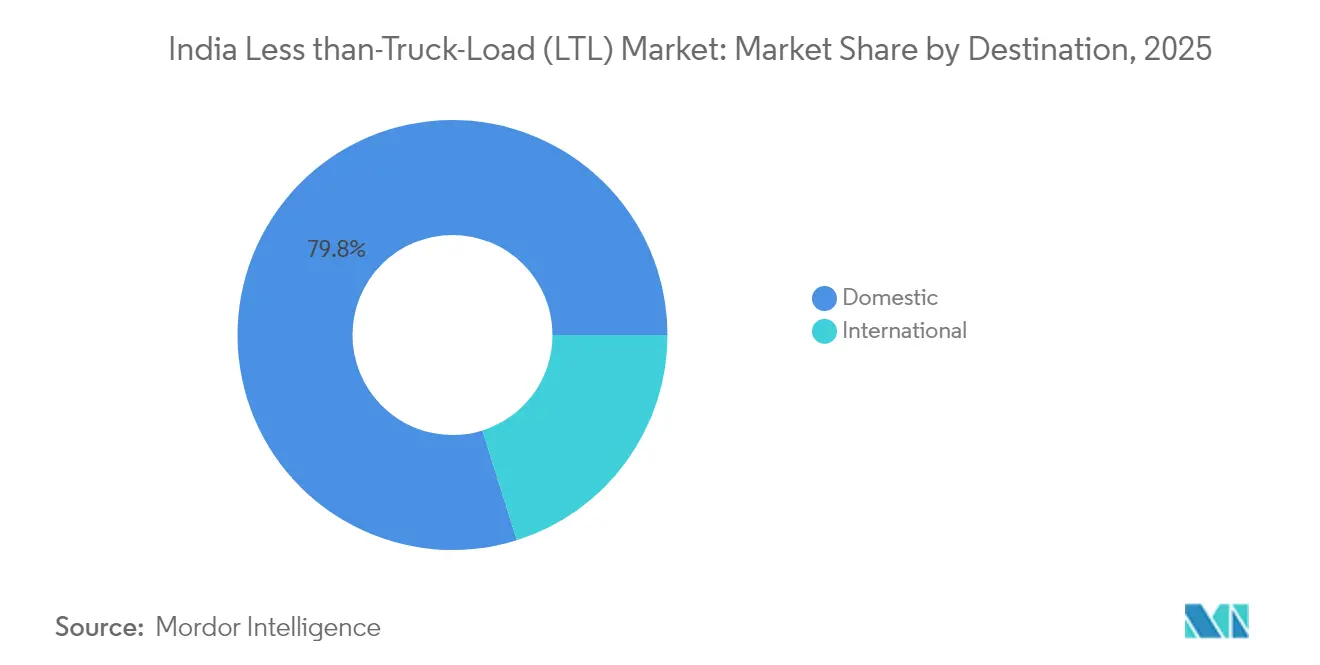

- 目的地別では、国内路線が2025年のインド小口混載(LTL)市場規模の79.84%を占め、国際LTLサービスは2026年~2031年にかけて最高のCAGR 10.28%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インド小口混載(LTL)市場のトレンドと考察

ドライバー影響分析*

| ドライバー | (~)%CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Eコマース小口化の急速な成長 | +2.8% | 全国的、第1層都市から第2層・第3層市場へ拡大 | 中期(2~4年) |

| 高速道路および複合輸送インフラの整備推進 | +2.1% | 黄金四辺形および沿岸回廊 | 長期(4年以上) |

| 組織的サードパーティー物流(3PL)を通じたSMEのフォーマル化 | +1.9% | 都市中心部・産業クラスター、農村製造ハブへ拡大 | 中期(2~4年) |

| GST電子ウェイビルによるネットワーク統合推進 | +1.4% | 州間貨物回廊 | 短期(2年以内) |

| APIベースのデジタル積合せプラットフォーム | +1.2% | 大都市および第1層都市中心、第2層市場へ波及 | 短期(2年以内) |

| MSMEの輸出向け温度管理型LTL | +0.9% | マハーラーシュトラ州、グジャラート州、タミル・ナードゥ州、カルナータカ州の輸出クラスター | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

Eコマース小口化の急速な成長

スマートフォン主導の購買行動がオンライン小売を席巻しており、荷主は高密度な集荷スケジュール、バーコードを中核としたトレーサビリティ、および日単位ではなく時間単位で測定される配送時間枠を求めています[1]FedEx、「インドにおける越境Eコマースの活用」、fedex.com。第2層および第3層都市がすでに小包量の55.7%を生み出しており、キャリアは時間通りのパフォーマンスをコスト増大なく維持するために、より小規模な都市構造の中にマイクロフルフィルメント拠点を組み込む必要があります。Eコマース総売上の約4分の1を占める国際オンライン購買は、インド小口混載(LTL)市場に通関手続き代行・ラベリング・関税管理の業務層を追加し、事業者を越境デジタルゲートウェイへの直接接続へと促しています。出荷サイズが縮小し頻度が急増するにつれ、キャリアは収益性を維持しながら厳格なサービスレベル契約を満たすために容積対重量アルゴリズムを再調整しています。競争圧力も企業を、リアルタイムのチャットボットと配達証明画像を顧客ポータルに組み込む方向へ後押ししており、インド小口混載(LTL)市場への参入に必要なデジタルの最低基準が引き上げられています。

政府による高速道路および複合輸送インフラの整備推進(バーラトマーラ、ガティ・シャクティ)

バーラトマーラ第1フェーズの下で進む83,000km超の高速道路整備が幹線輸送区間を短縮し、インド小口混載(LTL)市場において平均速度を20~30%向上させ、燃料消費を削減しています[2]SPARX Logistics、「インド物流産業2025年」、sparxlogistics.com。特に全長1,506kmの西部専用貨物回廊を筆頭とする貨物専用回廊が、同日の州内配送を支援するとともに翌朝の州間サービスに接続する積合せヤードの重力的ハブとして機能しています。ヴィジンジャム中継ターミナルをはじめとする港湾主導の取り組みは、これらの陸側効率を海上ゲートウェイへと拡張し、輸出業者が工場出荷タイミングと船積み締切時間を最小限の余裕で同期させることを可能にしています[3]SupplyChainBrain、「アダニ、中継港への投資を倍増」、supplychainbrain.com。国家物流ポータルはこれらの物理的資産にデジタル層を付加し、ワンストップ窓口通関を標準化し書類の受け渡しポイントを削減しています。これらの発展が総体として、インド小口混載(LTL)市場における二桁台の拡大に向けた不可逆的な勢いを生み出しています。

長距離ネットワーク統合を促進するGST電子ウェイビル

州の検問所が過去のものとなり、1,000kmの回廊におけるハブ間輸送は日常的に24時間以内に完了するようになり、キャリアは都市環状部近くに戦略的に配置された少数・大規模なメガハブを中心に幹線輸送グリッドを再設計できるようになりました。電子ウェイビルポータルと料金収受システムの間の自動ハンドシェイクにより現金処理の遅延が解消され、すべての荷物にコンプライアンスのスポットライトが当たることで、APIコネクティビティへの投資を行う事業者が報われる構造が生まれています。規制フローの合理化は監査対応記録を持たないインフォーマルな輸送会社を脅かし、デジタルブローカレッジや組織的3PLアライアンスへの移行を加速させています。その結果、インド小口混載(LTL)市場は、予測可能なトラフィック密度を優れたコスト対サービス経済性へと転換できる、より少数のテクノロジーに精通したネットワークへと進化しつつあります。

APIベースのデジタル積合せプラットフォーム

リアルタイムマッチングエンジンがミリ秒単位でレーンペアの収益性を算出し、発送荷物がまだ入札される前にバックホールを確保することも多くなっています。過去の需要・道路状況・気象データを取り込む機械学習アルゴリズムがフリート稼働率を15~20%向上させ、インド小口混載(LTL)市場における荷主のキログラムあたりの配送コストを引き下げています。IoTケージが温度・振動・ドアの開閉を追跡し、配送担当者が事後の損害対応ではなく予防的措置を講じられるようにしています。予測保守モデルがエンジンテレメトリーのパターンを検出し、需要の低い時間帯に整備スケジュールを組み込み、稼働可能率を96%超に維持しています。これは納期の厳守が契約更新を左右する市場において極めて重要な指標です。これらのツールセットを顧客のERP(統合基幹業務システム)と統合する事業者は、エンタープライズ支出の不均衡に大きなシェアを獲得し、規模とデータの好循環を生み出しています。

阻害要因影響分析*

| 阻害要因 | (~)%CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 個人事業主(オーナードライバー)トラックベースの断片化 | −1.8% | 農村部および半都市部回廊 | 長期(4年以上) |

| トラック運転手不足と高い離職率 | −1.5% | 北部および西部の工業地帯 | 中期(2~4年) |

| 車両廃車政策の遅延 | −1.1% | 全国的、特に15年以上経過の車両を運行する事業者 | 中期(2~4年) |

| FASTagの動的重量計測(ウェイン・イン・モーション)過積載ペナルティ | −0.8% | 高密度の高速道路区間 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

トラック運転手不足と高い離職率

稼働中の運転手数は約360万人にとどまる一方、トラック保有台数は600万台に迫っており、繁忙期にはトラック3台に1台が十分に活用されていない状況です。都市部での雇用機会の増加、ワークライフバランスの問題、道路沿いの施設の不十分さが新規参入者を遠ざけており、事業者は路線スケジュールを維持するために賃金を最大20%引き上げることを余儀なくされています。自動車法(モーター・ヴィークル・アクト)の下で導入された資格要件が未経験運転手の採用を複雑にする一方、ベテランの人材はコールドチェーンや危険物輸送プロトコルの正式な訓練を受けていないことが多い状況です。幹線ルートでの長期の自宅離れが離職を引き起こし、配車担当者がスケジュール調整に苦慮する結果、インド小口混載(LTL)市場の基盤であるサービスの信頼性に影響を及ぼしています。

車両廃車政策の遅延による整備ダウンタイムの増大

使用年数15年超の車両は年間で予定外修理に約18~22日を要するのに対し、新しい車両では8~10日程度にとどまり、高需要期における輸送キャパシティのバッファーが侵食されています。老朽化したフリートには工場装備のGPS、高度ブレーキシステム、ユーロVI対応エンジンが搭載されておらず、保険コストが高くデジタル可視化エコシステムへの統合が困難です。事業者が更新を先送りにすると新型トラックへの設備投資が滞り、インド小口混載(LTL)市場における技術普及率の鈍化と潜在的な生産性向上の抑制につながります。金融機関はこのようなフリートに対してより高いリスクプレミアムを課し、変動するディーゼル価格に既に苦しめられているオーナードライバーにとって借入コストが上昇し、キャッシュフローが逼迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最終ユーザー産業別:製造業の急成長が多様化を牽引

携帯電話から農業機械に至るまで国内付加価値を加速させる製造業は、工場内への時間厳守の納品時間枠を支える安定したLTL需要回廊を生み出しています。自動車・エンジニアリング・FMCG(日用消費財)貨物が合わさって、FY2025の9ヶ月サイクルにおいてTCI製造関連収益を押し上げ、このセクターの底堅さを裏付けています。消費者向けの卸売・小売業は2025年のインド小口混載(LTL)市場シェアの38.12%を維持しており、2026年~2031年の見通しにおけるCAGR 11.33%は、南北・東西軸のキャリアにとって安定したレーン密度が続くことを示しています。拡大する140億USD規模のiPhone組立拠点向け電子部品を扱う専門レーンでは温度管理型保管と高価値品エスコートが求められ、収益ポテンシャルが高まっています。公共支出に支えられた建設関連貨物はセメント・鉄鋼・プロジェクト機械のフラットベッドおよびパレット輸送量を活性化させており、農業輸出業者は中東および東南アジア向け生鮮品のパレット化コールドチェーンサービスを活用しています。

卸売・小売業に帰属するインド小口混載(LTL)市場規模は2026年~2031年の間に毎年複利11.33%で拡大する見込みであり、大都市圏および第2層商圏の双方におけるオムニチャネル物流の進化を裏付けています。製造業はバルク量の中核としての地位を維持しているものの、再生可能エネルギー部品や特殊化学品といったセグメントが混載品目の比率を高めており、ISOタンクコンテナおよびADR準拠の車両への投資を促しています。石油・ガス業および鉱業はプロジェクト連動のスポット契約に依存し続けているものの、自社エンジニアリング支援を有する組織的なキャリアが複数年の一体型輸送契約の入札に参加し、収益見通しを強化しています。

目的地別:国際輸送の成長が輸出物流を加速

国内レーンが貨物活動の79.84%を占める中、越境輸送はMSME輸出の勢いと輸入バックホールの集約を背景に2026年~2031年のCAGR 10.28%を記録しています。通関保税トラック輸送・温度管理型コンテナ・航空会社連携の道路フィーダーが、製薬および加工食品輸出業者にとって欠かせない輸送手段となっています。国際レーンに対応するインド小口混載(LTL)市場規模は今後5年間で国内市場を上回る速度で拡大する見込みであり、港湾側の倉庫税制優遇措置と輸出書類手続きの簡素化がこれを後押ししています。米国の消費者がインドの越境小包購買の21%を占め、オーストラリアと中国がそれぞれ14%・11%を獲得しており、キャリアは航空ネットワークおよび海上フィーダー時刻表と同期するサービスバンドルを精緻化する方向へ誘導されています。

工場内集荷・保税混載・仕向国でのラストマイル配送を一括して対応できる統合サービスプロバイダーは、純粋な輸送専業事業者に比べて利益率のプレミアムを享受しています。グジャラート州・マハーラーシュトラ州・タミル・ナードゥ州の輸出指向型工業団地は、定期的な定時出発便を正当化するに足る予測可能な週次輸送量ブロックを提供しています。電子機器・ライフスタイル商品・医療機器といった補完的な輸入フローがバックホール区間を埋め、平均資産稼働率を引き上げることで、インド小口混載(LTL)市場に固有の密度の経済性が生み出されています。

地理的分析

ムンバイからプネーを経てグジャラート州の工業地帯へと延びるインド西部の物流アークは、ナヴァ・シェーバ港への近接性と自動車・製薬大手を供給するサプライヤーパークの密なネットワークにより、全国LTL貨物量の3分の1以上を担っています。北部クラスターは主にデリー首都圏(NCR)を拠点とし、環状道路の拡張およびバーラトマーラのリンクを活用して、パンジャーブ州・ハリヤーナー州・ウッタル・プラデーシュ州の製造クラスターへと輸入原材料を深部まで配送しています。チャンディーガル・モハーリーおよびジャイプールで拡大するオムニチャネル小売の拠点が、付加価値の高い小売LTL貨物フローを大都市の倉庫へと送り返し、さらなる配送へとつないでいます。

南インドは電子機器・自動車の三都市連合であるバンガロール・チェンナイ・ハイデラバードを擁し、インド小口混載(LTL)市場において急成長するシェアを確保しています。ベンガルール・チェンナイ港間を結ぶ専用貨物回廊が輸送時間を短縮し、中東の航空ゲートウェイ向け高価値電子機器の当日夜間発送を可能にしています。東部回廊は相対的にウェイトが低いままですが、国道の整備によりビハール州・西ベンガル州が組織的小売とセメントプロジェクトに開放されるにつれて二桁台の成長率を記録しています。DFC Logisticsのパトナ・ランチー・ブバネーシュワルへの事業拡大は、かつてはルートが薄かった地域への的を絞った投資の好例であり、インフラのギャップが縮まるにつれてこのパターンが繰り返される可能性が高いです。

第2層および第3層都市は現在、全国Eコマース小包量の55.7%を担い、2030年までにインドのオンライン消費者の88%がこれらの都市に居住すると予測されています。これらの都市の倉庫クラスターは概して都市郊外に位置するため、キャリアは最終配送段階のルート密度確保のために19フィートの小型トラックおよび都市型小型商用車(LCV)を配備しています。ガティ・シャクティの傘下における農村部の道路接続整備が農産物輸出のファーストマイル集荷を促進し、リバースロジスティクスのループを円滑化していますが、橋梁の積載制限や季節的な道路閉鎖が依然としてネットワークの完全な対称性の実現を困難にしています。国際ゲートウェイ活動はナヴァ・シェーバ・ムンドラ・チェンナイが中心ですが、ヴィジンジャムの新たな輸送能力は南西海岸沿いの輸出貨物フローを再分配することが期待されており、時間に敏感な冷蔵貨物の滞留時間を短縮する可能性があります。

競争環境

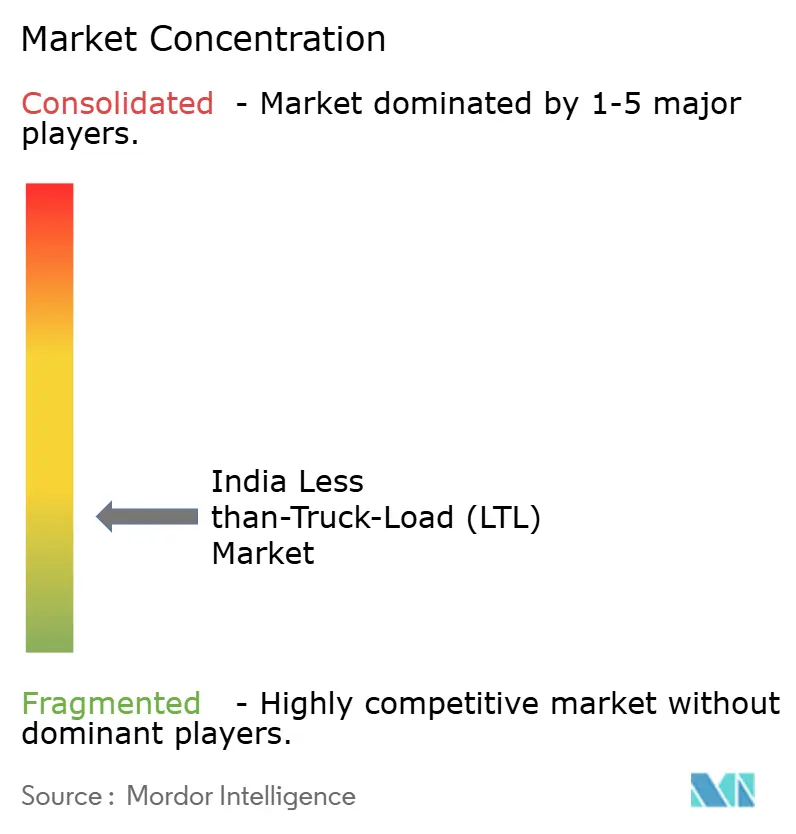

インドのトラック輸送会社の67%超が5台未満の車両を保有しているものの、全体として全国フリートの半数以上を管理しており、インド小口混載(LTL)市場は本質的に断片化しています。そのため、テクノロジーファーストの企業は連合モデルを採用しており、独立したオーナードライバーが保証された荷物へのアクセスと引き換えに、共有の可視化・コンプライアンス・ルートプランニングシステムへ接続しています。グローバルプレーヤーは戦略的買収により参入しています。CEVAによるStellar Value Chain Solutionsの買収により、フランスの大手物流企業は700万平方フィートの国内倉庫スペースと、すぐに活用できるLTL顧客リストを手に入れました[4]Seatrade Maritime、「CEVAがStellar Value Chain Solutionsを買収」、seatrade-maritime.com。国内では、VRL Logisticsによるカルナータカ州の地域事業者の買収により500台の車両が追加され、南インドにおけるリーチが強化され、統合の勢いが浮き彫りになっています。

IoTと予測分析への投資が新たなパフォーマンスの最前線を定義しています。Delhiveryのような事業者は機械視覚型仕分けとAI配車エンジンを活用し、20,000郵便番号全域で翌朝配達を確実に約束しています。最も激しい競争が繰り広げられているホワイトスペースは温度管理型LTLであり、リーファーテレメトリーとGDP準拠のハンドリングを統合したキャリアが、厳格な温度逸脱管理を求める製薬輸出業者を獲得しようとしています。同日クイックコマースレーンも新たな戦場であり、BLR LogistiksによるIKEAルートの重量物電動車両(EV)運行パイロットのような車両電動化の取り組みは、企業の調達スコアカードにおいてまもなく必須要件となり得る脱炭素化の道筋を示しています。

競争優位は、道路・鉄道・沿岸海運を組み合わせたマルチモーダルオーケストレーションに精通した企業へと傾いており、税関および港湾コミュニティシステムと同期する自動化された書類処理がこれを支えています。中堅地域スペシャリストは深い顧客親密性と地域特有のルート知識を発揮しているものの、プラットフォームアライアンスを受け入れるか、さもなければ規模の経済と全国的なブランド認知を武器にする大型フリートに周縁化されるリスクがあります。より大きな文脈では、テクノロジーアライアンスとフルアウトの買収のいずれが十分な密度を結集してインド小口混載(LTL)市場を適度な集中へと導くかという問いに焦点が当てられています。

インド小口混載(LTL)産業リーダー

Delhivery Ltd.

Mahindra Logistics Ltd.

Transport Corporation of India Ltd.(TCI)

VRL Logistics Ltd.

Allcargo Logistics Ltd.(Gati Express含む)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:DelhiveryはEcom Expressの経営権取得に関する最終合意書を締結し、第2層・第3層都市全域におけるEコマース小包対応能力を強化しました。

- 2025年4月:BLR LogistiksとIKEA Supplyがインド初の公道走行重量物電動トラックを導入し、100ルートを完走しながら排出量と総所有コスト(TCO)を削減しました。

- 2025年1月:VRL Logisticsはカルナータカ州に拠点を置く地域貨物輸送事業者の買収を完了し、南インドのネットワークを25%拡大するとともに500台の車両を追加しました。

- 2024年9月:DHL eCommerceは、2030年までにインドで2つのハブを開設し、フリートキャパシティを追加し戦略的買収を進めるために2億5,000万ユーロ(2億7,591万USD)の投資を表明しました。

インド小口混載(LTL)市場レポートの対象範囲

農業・漁業・林業、建設業、製造業、石油・ガス業、鉱業・採石業、卸売・小売業、その他が最終ユーザー産業別セグメントとしてカバーされています。国内および国際が目的地別セグメントとしてカバーされています。| 農業・漁業・林業 |

| 建設業 |

| 製造業 |

| 石油・ガス業、鉱業・採石業 |

| 卸売・小売業 |

| その他 |

| 国内 |

| 国際 |

| 最終ユーザー産業 | 農業・漁業・林業 |

| 建設業 | |

| 製造業 | |

| 石油・ガス業、鉱業・採石業 | |

| 卸売・小売業 | |

| その他 | |

| 目的地 | 国内 |

| 国際 |

市場の定義

- 農業・漁業・林業(AFF) - この最終ユーザー産業セグメントは、AFF産業のプレーヤーが道路貨物輸送サービスに対して負担する外部(アウトソーシング)物流費用を捕捉しています。対象となる最終ユーザーは、作物の栽培・家畜の飼育・木材の収穫・自然生息地からの魚類その他の動物の収穫、および関連する支援活動を主たる業務とする事業体です。バリューチェーン全体にわたり、物流サービスプロバイダー(LSP)は、生産者または供給業者から生産者への投入物(種子・農薬・肥料・機器・水)の取得・保管・取り扱い・輸送・配送、および産出物(農産物・農業製品)の流通業者や消費者への円滑な流れを実現するうえで重要な役割を果たしています。これには、輸送または保管される商品の保存期間に応じて必要に応じて、温度管理型および非温度管理型の物流が含まれます。

- 建設業 - この最終ユーザー産業セグメントは、建設業のプレーヤーが道路貨物輸送サービスに対して負担する外部(アウトソーシング)物流費用を捕捉しています。対象となる最終ユーザーは、住宅・商業ビルのおよびインフラの建設・修繕・改修、エンジニアリング工事、土地の区画整理・造成を主たる業務とする事業体です。物流サービスプロバイダー(LSP)は、原材料・機器の在庫管理、時間的に厳格な資材供給、その他の付加価値サービスの提供を通じて、建設プロジェクトの収益性向上に重要な役割を果たしています。

- コンテナ化道路貨物輸送 - このセグメントは、道路貨物輸送サービスの最終ユーザーが満載(フルトラックロード、FTL)サービスに対して負担する外部(アウトソーシング)物流費用を捕捉しています。FTL道路貨物輸送は、他の積荷と混載されない単一の満載輸送として特徴付けられます。(ⅰ)単一荷主の貨物に充てられる輸送、(ⅱ)出発地から一つ以上の目的地へ直送される輸送、(ⅲ)大口郵便物のトラック輸送を含む輸送、(ⅳ)コンテナ(フルコンテナロード、FCL)および非コンテナ型トラック輸送サービスの双方を含む輸送、(ⅴ)温度管理型または非温度管理型輸送を要する貨物を含む輸送、(ⅵ)大口液体タンカー輸送を含む輸送、(ⅶ)廃棄物のトラック輸送を含む輸送、(ⅷ)危険物輸送を含む輸送が対象です。仕分け・混載・解混載に関連する付加価値サービス(VAS)は、貨物・物流市場のその他サービスセグメントに含まれます。

- 輸出トレンドと輸入トレンド - 経済の物流パフォーマンスは、その貿易パフォーマンス(輸出・輸入)と正の相関関係かつ統計的に有意な関係があります。そのため、この産業トレンドでは、調査対象地域(レポートの対象範囲に応じた国または地域)における貿易総額・主要商品/商品グループ・主要貿易相手国を、主要な貿易・物流インフラ投資と規制環境の影響とあわせて分析しています。

- 流体貨物 - このセグメントは、道路貨物輸送サービスの最終ユーザーが採掘・製造・食品加工・農業などの産業で広く使用される大口液体の輸送に対して負担する外部(アウトソーシング)物流費用を捕捉しています。(ⅰ)化学品・危険物(例:酸)、(ⅱ)水(飲料水および廃水)、(ⅲ)石油・ガス(ガソリン・燃料・原油・プロパンなど上流・下流)、(ⅳ)食品グレードの大口液体(牛乳・果汁など)、(ⅴ)ゴム、(ⅵ)農業化学製品などの液体輸送が含まれます。これらの貨物は一般的にタンカートラックで輸送されます。

- 燃料価格 - 燃料価格の高騰は物流サービスプロバイダー(LSP)に遅延と混乱をもたらす一方、価格の下落は短期的な収益性の向上と消費者への最良の価格提供をめぐる市場競争の激化につながります。そのため、燃料価格の変動が調査期間にわたって研究され、その原因および市場への影響とともに提示されています。

- フルトラックロード(FTL)道路貨物輸送 - このセグメントは、道路貨物輸送サービスの最終ユーザーがFTLサービスに対して負担する外部(アウトソーシング)物流費用を捕捉しています。FTL道路貨物輸送は、他の積荷と混載されない単一の満載輸送として特徴付けられます。(ⅰ)単一荷主の貨物に充てられる輸送、(ⅱ)出発地から一つ以上の目的地へ直送される輸送、(ⅲ)大口郵便物のトラック輸送を含む輸送、(ⅳ)コンテナ(FCL)および非コンテナ型トラック輸送サービスの双方を含む輸送、(ⅴ)温度管理型または非温度管理型輸送を要する貨物を含む輸送、(ⅵ)大口液体タンカー輸送を含む輸送、(ⅶ)廃棄物のトラック輸送を含む輸送、(ⅷ)危険物輸送を含む輸送が対象です。仕分け・混載・解混載に関連する付加価値サービス(VAS)は、貨物・物流市場のその他サービスセグメントに含まれます。

- 経済活動別のGDP分布 - 調査対象地域(レポートの対象範囲に応じた国または地域)における名目国内総生産(GDP)および主要経済セクター別の分布がこの産業トレンドで研究・提示されています。GDPは物流産業の収益性および成長と正の相関関係があるため、このデータは物流需要への主要な貢献セクターを分析するための投入産出表・供給使用表と併用されています。

- 経済活動別のGDP成長 - 調査対象地域(レポートの対象範囲に応じた国または地域)における主要経済セクター別の名目GDPの成長がこの産業トレンドで提示されています。このデータは、すべての市場最終ユーザー(ここで考慮されている経済セクター)からの物流需要の成長を評価するために活用されています。

- インフレーション - この産業トレンドでは、卸売価格インフレ(生産者物価指数の前年同期比変化)と消費者物価インフレの双方の変動が提示されています。このデータは、インフレ環境の評価に使用されており、タイヤの価格設定・運転手の賃金および諸手当・エネルギー・燃料価格・整備コスト・通行料・倉庫賃貸料・通関手数料・フォワーディング料金・宅配便料金などの物流運営コスト要素に直接影響を与えることからサプライチェーンの円滑な機能において重要な役割を果たし、貨物・物流市場全体に影響を与えます。

- 主要産業トレンド - 「主要産業トレンド」と題されたレポートのセクションには、市場規模の推計と予測をより正確に分析するために調査されたすべての主要変数・パラメータが含まれています。すべてのトレンドは、調査対象地域(レポートの対象範囲に応じた国または地域)について、データポイント(時系列または最新の入手可能なデータポイント)の形式で提示され、関連するパラメータの簡潔な市場コメントとともに示されています。

- 主要戦略的施策 - 競合他社と差別化を図るため、または一般的な戦略として企業がとる行動を主要戦略的施策(KSM)と呼びます。これには(1)合意・提携、(2)事業拡大、(3)財務リストラクチャリング、(4)合併・買収、(5)パートナーシップ、(6)製品イノベーションが含まれます。市場の主要プレーヤー(物流サービスプロバイダー、LSP)が選定され、それらのKSMが調査・提示されています。

- 小口混載(LTL)道路貨物輸送 - このセグメントは、道路貨物輸送サービスの最終ユーザーが小口混載(LTL)サービスに対して負担する外部(アウトソーシング)物流費用を捕捉しています。LTL道路貨物輸送は、複数の配送先へのネットワーク内で複数の積荷を一台のトラックに混載する輸送として特徴付けられます。(ⅰ)トラック一台分に満たない一般・特殊貨物輸送を主たる業務とする事業体、(ⅱ)通常は複数荷主からの積荷を積み付け端末で一台のトラックに統合し、荷積み端末と荷卸し端末の間で幹線輸送を行い、荷卸し端末で荷物を仕分けし配送のために再ルーティングする端末(ターミナル)の使用により特徴付けられる事業体、(ⅳ)トラック輸送サービスにおける混載(LCL)/グルーパージュ輸送が含まれます。対象となる活動には(ⅰ)地域集荷、(ⅱ)幹線輸送、(ⅲ)地域配送が含まれます。仕分け・混載・解混載に関連する付加価値サービス(VAS)は、貨物・物流市場のその他サービスセグメントに含まれます。

- 物流パフォーマンス - 物流パフォーマンスと物流コストは貿易の根幹であり、貿易コストに影響を与えることで各国の国際競争力を左右します。物流パフォーマンスは、市場全体で採用されるサプライチェーン管理戦略・政府サービス・投資・政策・燃料・エネルギーコスト・インフレ環境などに影響されます。そのため、この産業トレンドでは、調査対象地域(レポートの対象範囲に応じた国または地域)の物流パフォーマンスが調査期間にわたって分析・提示されています。

- 主要トラックサプライヤー - トラックブランドの市場シェアは、地理的選好・トラック種類のポートフォリオ・トラック価格・国内生産・トラックの修理・整備サービスの普及・カスタマーサポート・技術革新(電動車両・デジタル化・自動運転トラックなど)・燃費・ファイナンスオプション・年間整備コスト・代替品の有無・マーケティング戦略などの要因に影響されます。そのため、主要トラックブランドのトラック販売量の分布(調査基準年のシェア%)と現在の市場動向・予測期間の市場見通しに関するコメントがこの産業トレンドで提示されています。

- 製造業 - この最終ユーザー産業セグメントは、製造業のプレーヤーが道路貨物輸送サービスに対して負担する外部(アウトソーシング)物流費用を捕捉しています。対象となる最終ユーザーは、材料または物質を化学的・機械的・物理的に変換して新製品を製造することを主たる業務とする事業体です。物流サービスプロバイダー(LSP)はサプライチェーン全体を通じた原材料の円滑な流れを維持し、完成品の流通業者または最終顧客への時機を得た納品を可能にし、ジャストインタイム生産のために顧客への原材料の保管・供給を行ううえで重要な役割を果たしています。

- 輸送モード別シェア - 貨物の輸送モード別シェアは、輸送モードの生産性・政府規制・コンテナ化・輸送距離・温度管理要件・貨物の種類・国際貿易・地形・配送速度・積荷重量・大口輸送などの要因に影響されます。また、トン数(トン)による輸送モード別シェアと貨物回転量(トンキロ)による輸送モード別シェアは、輸送の平均距離・経済内で輸送される主要商品グループの重量・輸送回数によって異なります。この産業トレンドは、調査基準年における輸送手段別の貨物輸送分布(トンおよびトンキロの双方)を表しています。

- 石油・ガス業、鉱業・採石業 - この最終ユーザー産業セグメントは、採掘産業のプレーヤーが道路貨物輸送サービスに対して負担する外部(アウトソーシング)物流費用を捕捉しています。対象となる最終ユーザーは、石炭・鉱石などの天然産固体鉱物、原油などの液体鉱物、天然ガスなどのガスを採掘することを主たる業務とする事業体です。物流サービスプロバイダー(LSP)は上流から下流にわたる全フェーズをカバーし、機械・掘削機器・採掘鉱物・原油・天然ガスおよび精製・加工製品の輸送において重要な役割を果たしています。

- その他の最終ユーザー - その他の最終ユーザーセグメントは、金融サービス(銀行・金融・保険:BFSI)・不動産・教育サービス・ヘルスケア、および専門サービス(管理・廃棄物管理・法務・建築・エンジニアリング・デザイン・コンサルティング・科学的研究開発)が道路貨物輸送サービスに対して負担する外部(アウトソーシング)物流費用を捕捉しています。物流サービスプロバイダー(LSP)は、必要な機器・資源の輸送・機密文書やファイルの配送・医療品・医療用品(手袋・マスク・注射器・機器を含む外科用品および器具)の移動など、これらの産業への・からの物資や書類の確実な移送において重要な役割を果たしています。

- 生産者物価インフレ - これは生産者の観点からのインフレを示すもので、一定期間における産出物に対して受け取る平均販売価格を指します。生産者物価指数の年間変化率(前年同期比)は、「インフレーション」産業トレンドにおいて卸売価格インフレとして報告されています。WPI(卸売物価指数)は最も包括的な方法で動的な価格変動を捉えるため、政府・銀行・産業界・ビジネス界で広く利用されており、貿易・財政・その他の経済政策の立案において重要とされています。このデータはインフレ環境をより正確に把握するために消費者物価インフレと併用されています。

- 道路貨物輸送価格トレンド - 輸送手段別の貨物価格(USD/トンキロ)が調査期間にわたってこの産業トレンドで提示されています。このデータは、インフレ環境・貿易への影響・貨物回転量(トンキロ)・道路貨物輸送市場の需要、ひいては道路貨物輸送市場規模の評価に使用されています。

- 道路貨物輸送量トレンド - 輸送手段別の貨物輸送量(トン)が調査期間にわたってこの産業トレンドで提示されています。このデータは、貨物輸送市場規模を評価するための積荷あたりの平均距離(km)・貨物量(トンキロ)・貨物価格(USD/トンキロ)以外のパラメータの一つとして使用されています。

- 道路貨物輸送 - 道路貨物輸送物流サービスプロバイダー(LSP)または輸送業者(アウトソーシング物流)を雇用して商品(原材料または製造品、固体・液体の双方を含む)を出発地から国内(国内輸送)または越境(国際輸送)の目的地まで輸送することが道路貨物輸送市場を構成しています。調査の対象範囲には(ⅰ)報告国に登録された輸送業者による貨物の道路輸送、(ⅱ)原材料または製造品(固体および流体の双方)の輸送、(ⅲ)商業用自動車(剛性トラックまたはセミトレーラー)を使用した輸送、(ⅳ)FTLまたはLTL輸送、(ⅴ)コンテナ化または非コンテナ化輸送、(ⅵ)温度管理型または非温度管理型輸送、(ⅶ)短距離または長距離(幹線、OTR)輸送、(ⅷ)中古オフィス用品または家庭用品の輸送(引越し業者)、(ⅸ)その他の専門貨物輸送(危険物・超大型貨物)、および(ⅹ)道路貨物輸送プレーヤーが行うアウトソーシングのファーストマイル・ミドルマイル・ラストマイル配送が含まれます。対象範囲には(ⅰ)他国に登録された輸送業者による輸送、(ⅱ)ラストマイル食事配達市場、(ⅲ)食料品配達市場、(ⅳ)宅配・速達・小包(CEP)プレーヤーが行う・報告する道路網を通じた輸送は含まれません。

- 道路延長 - インフラは経済の物流パフォーマンスにおいて重要な役割を果たすため、道路延長・路面区分別(舗装道路対未舗装道路)道路延長の分布・道路種別(高速道路・幹線道路・その他の道路)道路延長の分布などの変数がこの産業トレンドで分析・提示されています。

- セグメント別収益 - セグメント別収益は三角測量または算出されており、市場の主要プレーヤー全員について提示されています。これは、調査対象地域(レポートの対象範囲に応じた国または地域)において、調査基準年に企業が稼得した道路貨物輸送市場固有の収益を指します。財務状況・サービスポートフォリオ・従業員数・フリート規模・投資・進出国数・関心を持つ主要経済圏など、企業が年次報告書やウェブページで報告している主要パラメータの調査・分析を通じて算出されています。財務情報の開示が少ない企業については、D&B Hoovers・Dow Jones Factivaなどの有料データベースを利用し、業界・専門家との意見交換を通じて検証されています。

- 短距離道路貨物輸送 - このセグメントは、道路貨物輸送サービスの最終ユーザーが地域輸送(100マイル未満)に対して負担する外部(アウトソーシング)物流費用を捕捉しています。(ⅰ)単一の行政区域およびその後背地内での貨物輸送、(ⅱ)小型トラックおよびピックアップトラックによる輸送、(ⅲ)コンテナ化および乾燥バラ積みの双方によるサービス、(ⅳ)港湾・コンテナターミナル・空港からのインターモーダル輸送、(ⅴ)道路貨物輸送プレーヤーが行うアウトソーシングのファーストマイル・ラストマイル配送が含まれます。

- 運輸・保管セクターのGDP - 運輸・保管セクターのGDPの価値と成長は貨物・物流市場規模、ひいては道路貨物輸送市場規模と直接的な関係があります。そのため、この変数は調査期間にわたって金額(USD)および総GDPに占めるシェア%で研究・提示されており、投資・動向・現在の市場状況に関する簡潔かつ関連性の高いコメントで裏付けられています。

- Eコマース産業のトレンド - インターネット接続の強化とスマートフォン普及の拡大は、可処分所得の増加と相まって、世界的なEコマース市場の目覚ましい成長をもたらしました。オンライン消費者は注文の迅速かつ効率的な配送を求め、物流サービス、特にEコマースフルフィルメントサービスへの需要増大につながっています。そのため、調査対象地域(レポートの対象範囲に応じた国または地域)における流通総額(GMV)・過去および予測成長率・Eコマース産業における主要商品グループの内訳がこの産業トレンドで分析・提示されています。

- 製造業のトレンド - 製造業は原材料を完成品へと変換する工程を担い、物流産業は工場への原材料の効率的な流れと、製造された製品の流通業者および消費者への輸送を確保します。両産業の需給は高度に相互関連しており、シームレスなサプライチェーンにとって不可欠です。そのため、総付加価値(GVA)・GVAの主要製造セクター別内訳・調査期間における製造業の成長がこの産業トレンドで分析・提示されています。

- 車種別トラックフリート規模 - トラック種類の市場シェアは、地理的選好・主要な最終ユーザー産業・トラック価格・国内生産・トラックの修理・整備サービスの普及・カスタマーサポート・技術的混乱(電動車両・デジタル化・自動運転トラックなど)などの要因に影響されます。そのため、トラック種類別のトラック保有台数の分布(調査基準年のシェア%)・市場の破壊的要因・トラック製造への投資・トラックの仕様・トラックの使用・輸入規制、および予測期間の市場見通しがこの産業トレンドで提示されています。

- トラック輸送の運営コスト - トラック輸送会社の物流パフォーマンスを測定・ベンチマークする主な理由は、運営コストを削減し収益性を向上させることです。一方、運営コストを測定することは、費用を管理しパフォーマンス向上の余地を特定するための業務上の変更を行うべきかどうかを判断するうえで役立ちます。そのため、この産業トレンドでは、調査対象地域(レポートの対象範囲に応じた国または地域)について、トラック輸送の運営コストおよびそれに関わる変数(運転手の賃金・諸手当・燃料価格・修理・整備コスト・タイヤコストなど)が調査基準年にわたって研究・提示されています。

- 卸売・小売業 - この最終ユーザー産業セグメントは、卸売業者および小売業者が道路貨物輸送サービスに対して負担する外部(アウトソーシング)物流費用を捕捉しています。対象となる最終ユーザーは、一般的に変換を行わずに商品の卸売または小売、および商品の販売に付随するサービスの提供を主たる業務とする事業体です。物流サービスプロバイダー(LSP)は、材料の調達・輸送・受注処理・倉庫保管・需要予測・在庫管理などの活動をカバーしながら、生産拠点から流通業者へ、そして最終顧客への物資の確実な移送において重要な役割を果たしています。

| キーワード | 定義#テイギ# |

|---|---|

| カボタージュ | 報告国に登録された自動車による、他国の国内領域における道路輸送。 |

| クロスドッキング | クロスドッキングとは、サプライヤーまたは製造拠点からの製品を、最小限の取り扱いまたは保管時間で顧客または小売チェーンに直接配送する物流手順です。クロスドッキングは配送ドッキングターミナルで行われ、通常はトラックと、入荷側および出荷側の2面にドッキングドアが配置され、保管スペースは最小限に抑えられています。「クロスドッキング」という名称は、入荷ドックを通じて商品を受け取り、ドックを横断して出荷輸送ドックへ移送するプロセスを説明しています。 |

| クロストレード(第三国間輸送) | 第三国に登録された道路自動車によって行われる、2つの異なる国間の国際道路輸送。第三国とは、積載・乗船国および荷卸し・下船国以外の国を指します。 |

| 危険物 | 道路で輸送される危険物の区分は、国連勧告「危険物の輸送に関する国連勧告」第15改訂版(国連、ジュネーブ、2007年)に定義されたものです。第1類:火薬類、第2類:ガス類、第3類:引火性液体、第4類:可燃性固体・自然発火性物質・水と接触すると可燃性ガスを放出する物質、第5類:酸化性物質および有機過酸化物、第6類:毒性および感染性物質、第7類:放射性物質、第8類:腐食性物質、第9類:その他の危険性物質および物品が含まれます。 |

| 直送(ダイレクトシップメント) | 直送とは、サプライヤーまたは製品所有者から顧客へ直接商品を届ける方法です。多くの場合、顧客は製品所有者から商品を注文します。この配送方式は輸送・保管コストを削減しますが、追加の計画と管理が必要です。 |

| ドレイジ | ドレイジとは、海上貨物や航空貨物など異なる輸送手段(インターモーダル)を接続するトラック輸送サービスの一形態です。これは商品をある場所から別の場所へ輸送する短距離輸送であり、通常は長距離輸送プロセスの前後に行われます。ドレイジトラックはコンテナ船・保管ヤード・受注処理倉庫・鉄道ヤードなど様々な目的地との間で貨物を移動させます。通常、ドレイジは短距離の商品輸送のみを行い、一つの大都市圏内でのみ運行します。また、単一シフトで一人の運転手のみを必要とします。しかし、これにもかかわらず、貨物への・からの商品輸送を担うことで長距離輸送において重要な役割を果たしています。インターモーダル輸送をより効率的にし、最終顧客への商品のシームレスな移送を可能にします。 |

| ドライバン | ドライバンとは、外部環境から積荷を保護するために完全に密閉されたセミトレーラーの一種です。パレット積み・箱詰め・ばら積み貨物の輸送用に設計されており、温度管理型(冷蔵「リーファー」ユニットとは異なり)ではなく、超大型貨物(フラットベッドトレーラーとは異なり)も輸送できません。 |

| 最終需要 | 最終需要には、最終使用として消費されるあらゆる種類の商品(財およびサービス)が含まれ、個人消費・政府消費・企業の設備投資、および輸出が含まれる場合があります。あらゆる種類の商品(財およびサービス)が最終使用として消費されるものを含み、個人消費・政府消費・企業の設備投資、および輸出が含まれる場合があります。 |

| フラットベッドトラック | フラットベッドトラックとは、剛性設計の一種のトラックです。荷物の積み下ろしが容易な平坦な荷台を持ちます。フラットベッドトラックは主に機械・建設資材・設備などの重量物・超大型・幅広・頑丈な商品の輸送に使用されます。トラックの荷台が開放型であるため、輸送する商品は雨に対して脆弱であってはなりません。機能面では、フラットベッドトレーラーと同等です。 |

| インバウンド物流 | インバウンド物流とは、企業に原材料やその他の商品を持ち込む方法です。このプロセスには、入荷供給品の発注・受取・保管・輸送・管理のステップが含まれます。インバウンド物流は需給方程式の供給側に焦点を当てています。 |

| 中間需要 | 中間需要には、設備投資を除く企業向けの財・サービス・保守修繕建設工事が含まれます。 |

| 国際積載 | 報告国(すなわち輸送を行う車両が登録されている国)での積荷の場所と、別の国での荷卸しの場所。 |

| 国際荷卸し | 報告国(すなわち輸送を行う車両が登録されている国)での荷卸しの場所と、別の国での積荷の場所。 |

| 超大型貨物(OOG貨物) | 超大型貨物(OOG)とは、大きすぎて6面体の海上コンテナに積載できない貨物です。この用語は、最大の40HCコンテナ寸法(長さ12.05m超・幅2.33m超・高さ2.59m超)を超える寸法のすべての貨物の非常に大まかな分類です。 |

| パレット | 商品の持ち上げおよび積み重ねを容易にするための高床式プラットフォーム。 |

| 混載(パートロード) | 混載とは、トラックの一部分のみを占める貨物のことです。本質的に、積荷の量はLTL(小口混載)積荷より大きいです。また、積荷はトラックを完全に占有することができず、すなわちFTL(満載)積荷よりも輸送能力がはるかに小さいです。 |

| 舗装道路 | 砕石(マカダム)に炭化水素系バインダーまたはビチューメン系薬剤を用いた表面処理、コンクリート、または石畳で舗装された道路。 |

| リバースロジスティクス | リバースロジスティクスは、サプライチェーンを通じて内部へ戻る、またはサプライチェーンを「逆方向」に移動するあらゆるものを処理するサプライチェーンのセクターで構成されています。 |

| 道路貨物輸送サービス | 商品(原材料または製造品、固体・液体の双方を含む)を出発地から国内(国内輸送)または越境(国際輸送)の目的地まで輸送するために道路貨物輸送物流サービスプロバイダー(LSP)または輸送業者(アウトソーシング)を雇用することが道路貨物輸送市場を構成しています。サービスはFTLまたはLTL、コンテナ化または非コンテナ化、温度管理型または非温度管理型、短距離または長距離輸送の場合があります。 |

| タウトライナー車両 | タウトライナーおよびカーテンサイダーは、カーテン付きトラック・トレーラーの総称として使用されています。カーテンは上部のランナーと前後の取り外し可能なレール・ポールに恒久的に固定されており、全側面にわたって開閉でき、フォークリフトによる容易かつ効率的な積み下ろしが可能です。走行時に閉じると、垂直荷重固定ストラップがトラック荷台下のロープレールに取り付けられ、両側面に沿ってトラック荷台とカーテンを接続します。カーテン両端のウインチがカーテンを引っ張ることで「タウトライナー」という名称が生まれました。これにより、カーテンが風ではためいたり太鼓のような音を立てたりするのを防ぎ、軽い積荷が横滑りするのを防ぐ効果もあります。 |

| 有償輸送 | 報酬を受け取って行う貨物の輸送。 |

| 未舗装道路 | 砕石・炭化水素系バインダー・ビチューメン系薬剤・コンクリート・石畳で舗装されていない安定処理された路盤を持つ道路。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に照らして検証します。反復的なプロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築 予測年の市場規模推計は名目値で行われます。インフレは価格設定の一部と見なされており、各国の平均販売価格(ASP)は予測期間全体を通じて変動します。

- ステップ3:検証と確定 この重要なステップでは、すべての市場数値・変数・アナリストの見解が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の包括的な全体像を生成するために、様々な階層および職能にわたって選定されます。

- ステップ4:調査アウトプット シンジケートレポート、カスタムコンサルティング業務、データベース、サブスクリプションプラットフォーム