インド政府・教育ロジスティクス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

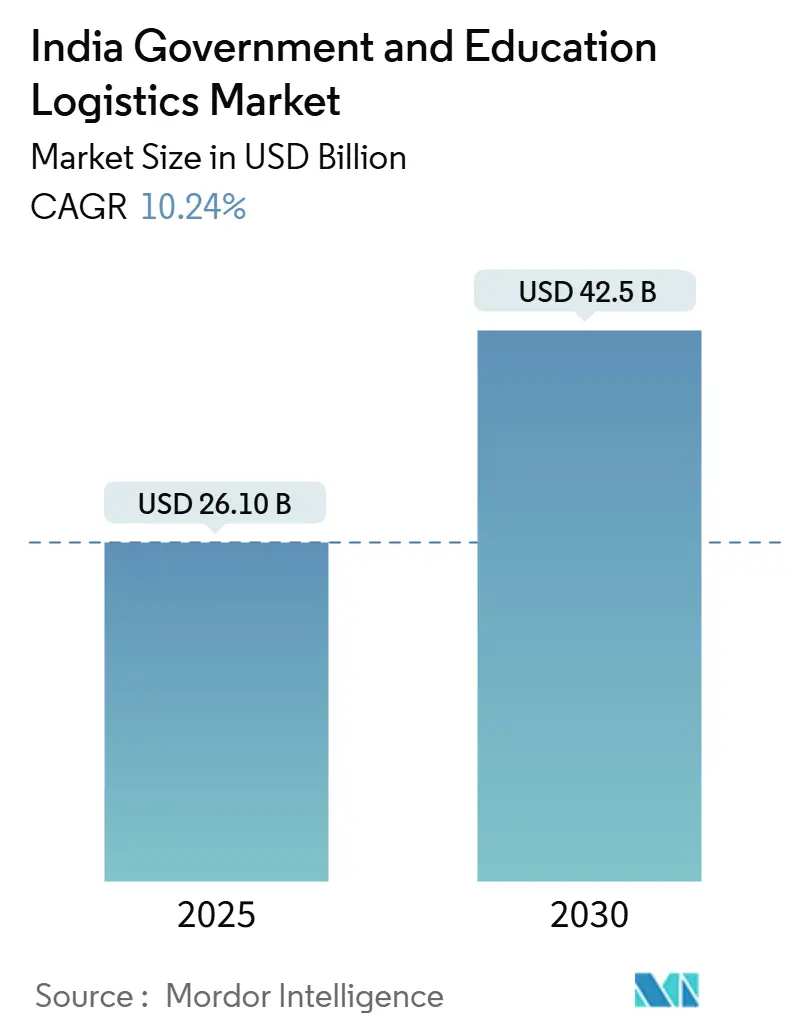

| 市場規模 (2025) | 26.10 十億米ドル |

| 市場規模 (2030) | 42.5 十億米ドル |

| 成長率 (2025 - 2030) | 10.24% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド政府・教育ロジスティクス市場分析

インド政府・教育ロジスティクス市場規模は2025年に260億1,000万米ドルと推定され、予測期間(2025年~2030年)にCAGR 10.24%で成長し、2030年までに425億米ドルに達する見込みです。

デジタルガバナンスプログラムの強化、公共部門の資本支出の過去最高水準への拡大、および国家教育政策2020(NEP 2020)が相互に作用し、省庁・州政府機関・学校が重要物資を調達・保管・輸送する方法を再構築しています。政府電子マーケットプレイス(GeM)を通じた調達のデジタル化は、コンプライアンス対応型サードパーティロジスティクスへの需要を大きく押し上げており、特に機密性の高い防衛関連貨物や教室向けテクノロジー機器において顕著です。高速道路・鉄道貨物・港湾の急速な整備が輸送時間を短縮しており、この接続性の向上は、学校給食の冷蔵チェーンの拡充、安全な試験材料の輸送、国内防衛製造サプライチェーンの強化において決定的な役割を果たしています。GPS追跡、RFIDタグ付け、温度管理倉庫などのテクノロジー主導型サービスは、政府入札全体にわたって透明性条項が普及するにつれ、任意から必須へと移行しつつあります。民間インテグレーター、公共部門企業、スタートアップがコンプライアンス能力の証明、複雑な書類処理、長期化する支払いサイクルの中での運転資本維持を競い合う中、競争の激しさが増しています。

主要レポートのポイント

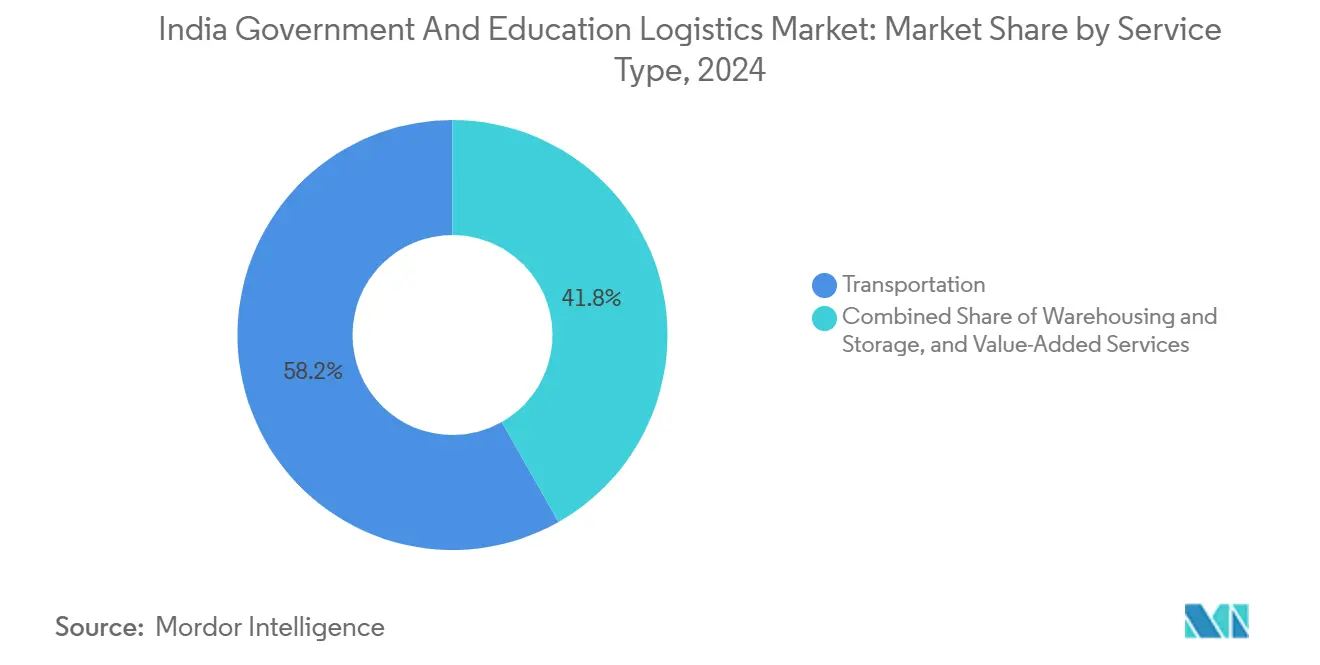

- サービスタイプ別では、輸送が2024年のインド政府・教育ロジスティクス市場シェアの58.2%を占め、付加価値サービスは2030年にかけてCAGR 13.5%で拡大しています。

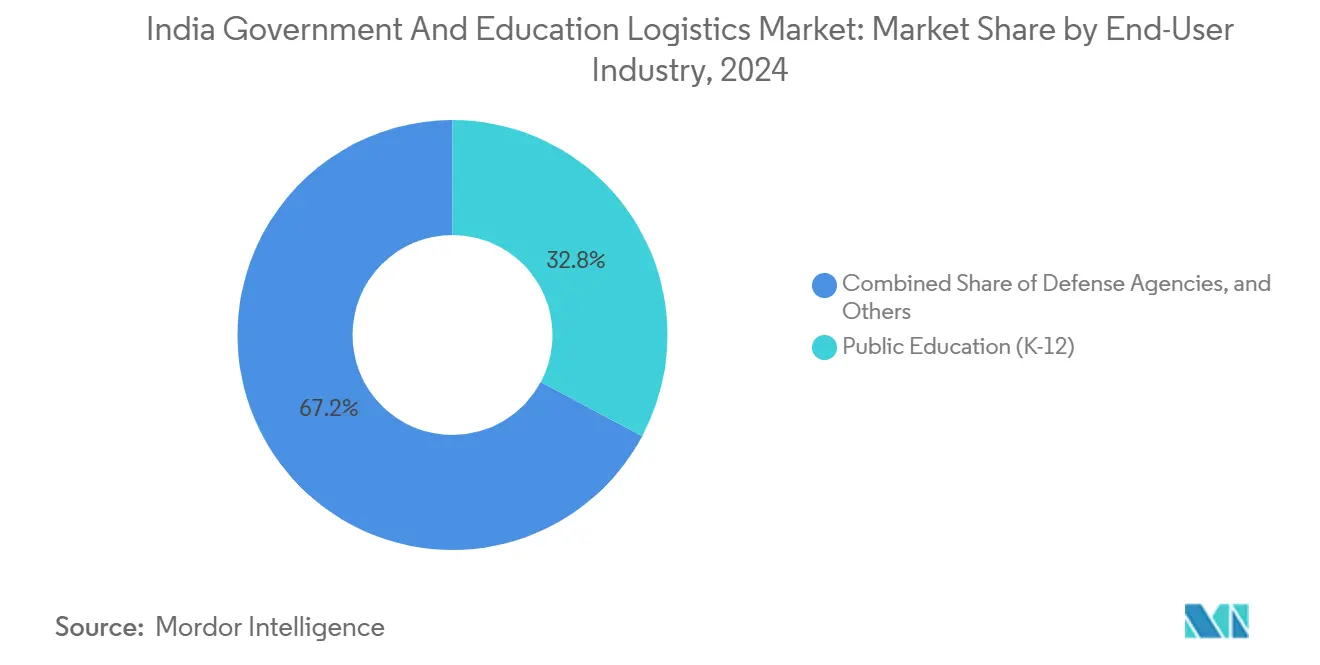

- エンドユーザー別では、公教育(K-12)が2024年のインド政府・教育ロジスティクス市場規模の32.8%のシェアを占め、高等教育機関は2025年~2030年にかけてCAGR 12.5%で拡大する見込みです。

インド政府・教育ロジスティクス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| NEP主導のデジタル学習の急増 | +2.1% | 全国規模;先行地域はカルナータカ州、タミル・ナードゥ州、マハーラーシュトラ州 | 中期(2~4年) |

| 公共調達改革(GeM、電子入札) | +1.8% | デリーNCR、ムンバイ、バンガロール | 短期(2年以内) |

| インフラ整備(バーラトマーラー、DFCC) | +2.3% | グジャラート州、マハーラーシュトラ州、パンジャーブ州 | 長期(4年以上) |

| 防衛・公共部門の資本支出拡大 | +1.5% | 国境州および主要製造拠点 | 中期(2~4年) |

| 試験材料の安全な輸送 | +0.9% | 全国規模;試験月にピーク | 短期(2年以内) |

| 栄養・予防接種向け冷蔵チェーン | +1.2% | 農村部のウッタル・プラデーシュ州、ビハール州、ラジャスタン州、マディヤ・プラデーシュ州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

国家教育政策主導のデジタル学習の急増

NEP 2020は2024年度~2025年度の学校インフラに1兆400億ルピー(125億米ドル)を充当し、教科書配送から150万校向けの温度管理保管・精密取り扱いまでロジスティクスの範囲を拡大しました。PM e-VIDYAデバイスの展開により、安全・高価値貨物サービスへの需要が急増しており、カルナータカ州だけで2024年に100万台のタブレットを出荷し、2023年比340%増となりました。地域固有のコンテンツ配布には多言語ラベリングと詳細な在庫管理が求められ、インドの22の公用語に対応した倉庫管理システムの導入が進んでいます。ラストマイル到達力と改ざん防止包装基準を組み合わせられるロジスティクスプロバイダーがプレミアム契約を獲得しています。全体として、この促進要因は統合道路・鉄道ソリューションの稼働率を高め、インド政府・教育ロジスティクス市場全体の収益密度を向上させています[1]「GeMがルピー5兆クロールのGMVマイルストーンを突破」、報道情報局、pib.gov.in。

公共調達改革(GeM、電子入札)

GeMは2024年に月間120万件超の注文を処理し、2023年比45%増となり、2025年3月には累計GMVが5兆ルピー(600億米ドル)を突破しました。同マーケットプレイスのダイナミックプライシングアルゴリズムとリアルタイム在庫可視化により調達リードタイムが35%短縮され、ロジスティクス企業は迅速なピック・パック・出荷サイクルを維持することが求められています。GeM経由の防衛調達は2024年に1兆6,000億ルピー(19億米ドル)に達し、リアルタイム追跡とジオフェンシングを備えた安全な輸送車両の必要性が浮き彫りになっています。継続的なコンプライアンス監査とAPI連携ドキュメントが入札の事前資格審査に組み込まれており、ISO 27001とブロックチェーントレーサビリティに早期投資した事業者が優位に立っています[2]「国家教育政策2020実施ガイドライン」、教育省、education.gov.in 。

インフラ整備(バーラトマーラー、サーガルマーラー、DFCC)

専用貨物回廊(DFC)は90%以上完成しており、政府貨物の輸送時間を最大40%短縮し、道路から費用効率の高い鉄道へのモーダルシフトを促進しています。バーラトマーラーの1万3,000kmの新規高速道路により、内陸部の学校や軍事補給所への年間を通じたトラックアクセスが可能になっています。サーガルマーラー2.0は港湾整備に4兆ルピー(48億米ドル)を投入し、シミュレーター・実験機器・防衛部品の輸入通関を迅速化しています。PMガティ・シャクティマスタープランはDFC貨物駅とコンテナデポを連結し、教育省の監査によれば学校給食サプライチェーンの廃棄ロスを18%削減しています。その結果、インド政府・教育ロジスティクス市場において対応可能な輸送ルートが実質的に拡大しています。

防衛・公共部門の資本支出拡大

防衛資本支出は2024年度~2025年度に前年比4.79%増の17兆2,000億ルピー(206億米ドル)に達し、新たに国産化された部品リスト全体にわたる安全な物資輸送の要件が加速しています。公共部門企業は資本支出を23%増の116兆ルピー(1兆3,900億米ドル)に引き上げ、重量物輸送、超大型貨物、保税倉庫への需要が拡大しています。ロジスティクスパートナーは厳格なセキュリティ審査を通過し、防衛ERPシステムと統合し、改ざん防止の保管移転を保証することが求められます。暗号化データ交換とデュアルユース車両の分離運用を提供する企業は、インド政府・教育ロジスティクス市場においてより高いマージンを獲得しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 多層的な規制コンプライアンスとGST上の問題 | -1.4% | 全国規模;連邦調達において複雑 | 短期(2年以内) |

| 予算上の制約と支払い遅延 | -1.7% | 財政的に逼迫した州 | 中期(2~4年) |

| 農村部ラストマイルのインフラ格差 | -0.8% | ウッタル・プラデーシュ州、ビハール州、オディシャ州、北東部 | 長期(4年以上) |

| アウトソーシングを制限するデータセキュリティ上の懸念 | -0.6% | 機密性の高い防衛・試験関連の輸送 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

多層的な規制コンプライアンスとGSTの複雑性

GST導入後、電子ウェイビルの申告と複数州にまたがる照合により、ロジスティクスプロバイダーの平均管理コストは15~20%上昇しました。州境を越える教育関連貨物は、書籍・デバイス・実験用化学品に対する異なるGSTスラブを適用する必要があり、学校年度の準備が遅れることが多くなっています。仕入税額控除の逆課税規定により、中小企業の運転資本の拘束期間は90~120日に延びています。コンプライアンス対応の疲弊が業界再編を促し、ベンダープールが縮小することで、インド政府・教育ロジスティクス市場内のサービス革新が制限される可能性があります[3]「防衛予算2024年度~2025年度配分詳細」、防衛省、indiabudget.gov.in。

予算上の制約と政府支払いの遅延

政府の支払いサイクルは2024年に75~90日に延長し、民間部門の一般的な条件の2倍となり、輸送業者や倉庫事業者の流動性を圧迫しています。財政的に逼迫した州は学校給食や教科書ロジスティクスの請求書の支払いを先送りし、事業者は高い金利で資金調達を余儀なくされるか、入札から撤退せざるを得ない状況に追い込まれています。成果連動型のペナルティ条項がさらなるリスクを加え、新たな地域への拡大意欲を削いでいます。その結果、資産軽量型のデジタルプラットフォームが政府需要と資産保有者の仲介役として存在感を高め、インド政府・教育ロジスティクス市場の競争構造を再編しています[4]「ロジスティクスセクターへのGST影響分析」、GST評議会事務局、gstcouncil.gov.in。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:付加価値成長の中で輸送が優位

輸送サービスは2024年のインド政府・教育ロジスティクス市場収益の58.2%を生み出し、DFC対応の鉄道輸送とバーラトマーラーの高速道路スループット向上に支えられています。道路は依然として政府貨物の75%を担っていますが、鉄道は州のデポ向けの大量教科書・デバイス貨物を取り込み始め、コストを18%削減しています。輸送サービスのインド政府・教育ロジスティクス市場規模は、港湾主導の沿岸海運と内陸水路が幹線回廊を補完することで、2030年にかけてCAGR 9.6%で拡大する見込みです。

付加価値サービスはCAGR 13.5%の軌道にあり、バーコードベースの在庫管理、IoT温度ロギング、キッティング、逆物流への需要を反映しています。省庁は栄養関連物資に対して改ざん防止タグ付け、デジタル配送証明、賞味期限分析を求めています。倉庫管理システムをGeM APIと統合した事業者がより高いウォレットシェアを獲得しています。インド政府・教育ロジスティクス産業では、安全なデポ内でのドローンによる在庫確認とAI支援ルート計画の早期導入が始まっており、サービス契約の範囲が徐々に再定義されています。

倉庫・保管は、州営デポが牛乳・卵・ワクチン向けに冷蔵室を改修する中で安定した地位を維持しています。試験委員会は問題用紙向けに湿度管理された保管庫を契約しており、印刷所近辺にニッチなマイクロ倉庫ハブが生まれています。航空貨物は緊急デバイス交換や戦略的防衛輸入においてプレミアムを維持しています。沿岸海運のシェアは依然として限定的ですが、サーガルマーラーの岸壁自動化アップグレードが完了すれば拡大するでしょう。省庁がインド政府・教育ロジスティクス市場のすべての輸送区間にわたるドアツードアの可視性を重視する中、複合一貫輸送パッケージが際立った存在感を示しています。

エンドユーザー別:教育セクターがデジタルトランスフォーメーションをリード

公教育は2億5,000万人の学生基盤と2024年度~2025年度の1兆400億ルピーのインフラ配分に支えられ、収益シェアの32.8%を占めています。タブレット・理科キット・語学ラボの展開が深まる中、K-12向けのインド政府・教育ロジスティクス市場規模は引き続き拡大する見込みです。州の教科書公社はエンドツーエンドのベンダー管理在庫を契約するようになり、統合型3PLの年間スループットを押し上げています。

高等教育は2030年にかけてCAGR 12.5%で最も急速に拡大するセグメントです。研究室は冷蔵チェーン対応の試薬を必要とし、国際的な連携が迅速な通関を要する輸入機器の流入を促進しています。大学はキャンパスストアの補充、電子図書館デバイスのサービス、電子廃棄物の逆物流をアウトソースしており、テクノロジーに精通した事業者のウォレットシェアを拡大しています。NEP義務付けの学際的大学が建設スケジュールを守れば、高等教育関連貨物が獲得するインド政府・教育ロジスティクス市場シェアは今後10年以内に20%を超える可能性があります。

中央・州政府機関は、ファイルのデジタル化推進から公共部門企業向けの戦略的原材料移送まで、安定しているが複雑な物流フローを組み合わせています。防衛機関は安全な車両要件と機密ルーティングにより高マージンの取扱量を維持しています。公衆衛生や司法を含むその他のセグメントは、耐障害性の高い冷蔵チェーンと改ざん防止ポーチへの依存度を高めており、インド政府・教育ロジスティクス市場の対象範囲が拡大していることを示しています。

地域分析

北インドは金額ベースでトップに立ち、省庁がGeMでの調達を集約し防衛施設が24時間体制の安全シャトルを求める中、デリーNCRが2024年の売上高の18%を占めています。パンジャーブ州とハリヤーナー州は産業回廊を活用し、輸送デポをハブアンドスポーク型ノードに転換して遠隔地の駐屯地に供給しています。西インドはグジャラート州のDFC統合とマハーラーシュトラ州の港湾・鉄道接続性の恩恵を受け、積み替え滞留時間を35%短縮し、インド政府・教育ロジスティクス市場全体の競争力を高めています。

南部の州が最も急速な拡大を記録しています。カルナータカ州の100万台タブレット配布はNEP加速の象徴であり、タミル・ナードゥ州の無償ノートパソコン制度は資産軽量型事業者に保証交換向けの逆物流拡大を促しています。アーンドラ・プラデーシュ州の港湾は世界の大学との連携に関連した輸入実験機器の増加を処理し、沿岸・鉄道の相乗効果を生み出しています。南部の平均フルフィルメントリードタイムは全国平均より20%短く、ジャストインタイム契約の早期採用を促進しています。

東部・北東部地域は舗装道路密度が低いものの、PMガティ・シャクティ複合一貫輸送プロジェクトから段階的な恩恵を受けています。ブラフマプトラ川に架かる新橋やオディシャ州の鉄道転換により、学校用品の配送日数が短縮されています。ラストマイルの格差は依然として残っており、1万5,000校の農村部の学校が未舗装道路でしかアクセスできず、冷蔵チェーンの信頼性を制限しています。これらの構造的な課題に対処することが、インド政府・教育ロジスティクス市場の広範な成長にとって引き続き重要です。

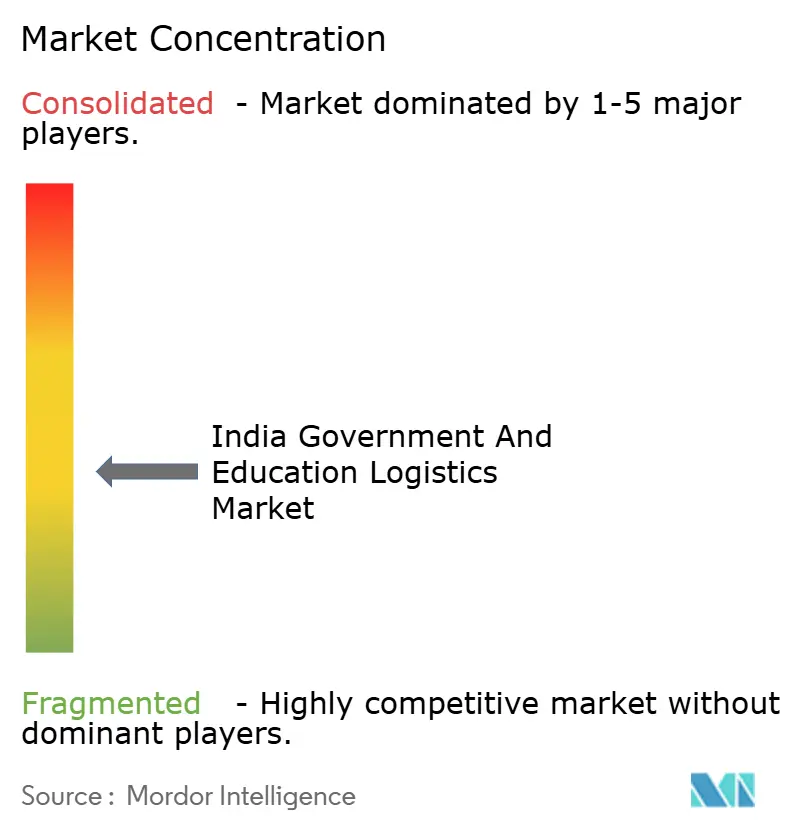

競争環境

インド政府・教育ロジスティクス市場は中程度の分散状態を示しており、業界再編が進んでいます。Container Corporation of India(CONCOR)は鉄道ターミナルと政府貨物向けに特化した内陸コンテナデポへの2,500億ルピーの拡張計画を活用しています。India Postは200億ルピー相当の自動仕分けシステムを近代化し、比類のない農村部へのリーチを維持しながら追跡・トレース機能を強化しています。民間インテグレーターのDelhiveryとTCI Expressは、それぞれSpotonの買収と800億ルピーのデジタルデバイス契約を活用し、安全なデバイス配送と学校給食冷蔵チェーンでシェアを拡大しています。

テクノロジーが競争の分水嶺となっています。ISO 27001コンプライアンス、ブロックチェーン証明、GeMへのAPIリンクが入札結果を左右するようになっています。Mahindra Logisticsの車載CCTVと温度センサーを搭載した500台専用政府車両フリートは、専門化の成果を示しています。

TVS Supply Chainのインド鉄道との道路・鉄道連携プログラムは、複合一貫輸送の強靭化への推進力を示しています。GST分析、電子ウェイビル自動化、または運転資本の余裕を欠く中小地域事業者は買収または撤退に直面しており、インド政府・教育ロジスティクス市場内でデジタルに精通した事業者へのシェア集中が進んでいます。

インド政府・教育ロジスティクス産業のリーダー企業

Container Corporation of India

TCI Express

Blue Dart Express

India Post

Safexpress

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Container Corporation of Indiaは、防衛・教育フローに対応するため、高セキュリティゾーンとライブ追跡を備えた15の内陸デポを追加する2,500億ルピー(30億米ドル)の複合一貫輸送プログラムを発表しました。

- 2024年12月:Delhiveryは450億ルピー(5,400万米ドル)でSpoton Logisticsを買収し、学校給食配送向けの冷蔵チェーン資産と州の教育契約を獲得しました。

- 2024年11月:TCI Expressは800億ルピー(9,600万米ドル)の全国PM e-VIDYAデバイス配送契約を獲得しました。

- 2024年10月:TVS Supply ChainはインドのDFC連携貨物パークへの350億ルピー(4,200万米ドル)の投資を行い、防衛・教育貨物向けにインド鉄道と提携しました。

インド政府・教育ロジスティクス市場レポートの範囲

| 輸送 | 道路 |

| 鉄道 | |

| 航空 | |

| 海上・内陸水路 | |

| 倉庫・保管 | |

| 付加価値サービス |

| 中央・連邦政府 |

| 州・地方政府 |

| 防衛機関 |

| 公教育(K-12) |

| 高等教育機関 |

| その他 |

| サービスタイプ別 | 輸送 | 道路 |

| 鉄道 | ||

| 航空 | ||

| 海上・内陸水路 | ||

| 倉庫・保管 | ||

| 付加価値サービス | ||

| エンドユーザー別 | 中央・連邦政府 | |

| 州・地方政府 | ||

| 防衛機関 | ||

| 公教育(K-12) | ||

| 高等教育機関 | ||

| その他 |

レポートで回答される主要な質問

2030年までのインド政府・教育ロジスティクス市場の予測値は?

市場はCAGR 10.24%で成長し、2030年までに425億米ドルに達する見込みです。

現在、公共部門のロジスティクス支出を支配しているサービスタイプはどれですか?

輸送サービスが58.2%のシェアを占め、高速道路と鉄道貨物回廊の拡充が牽引しています。

付加価値サービスが基幹輸送よりも速く成長しているのはなぜですか?

省庁が在庫管理、冷蔵チェーン監視、リアルタイム可視化をますます求めるようになっており、このセグメントはCAGR 13.5%に達しています。

GeMはロジスティクス契約の受注にどのような影響を与えていますか?

同プラットフォームのリアルタイム価格設定とコンプライアンスチェックは、デジタル化された書類と安全な追跡機能を持つ事業者を優遇しています。

農村部の教育ロジスティクスに影響を与えるボトルネックは何ですか?

東部・北東部の州における未舗装道路と橋梁の不足が、学校給食と学習デバイスのラストマイル配送を妨げています。NEP主導のデジタルデバイス展開をリードしている州はどこですか? カルナータカ州、タミル・ナードゥ州、マハーラーシュトラ州がトップを占め、カルナータカ州は2024年に100万台の学生用タブレットを配布しました。

最終更新日: