インドの越境B2C Eコマース物流市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

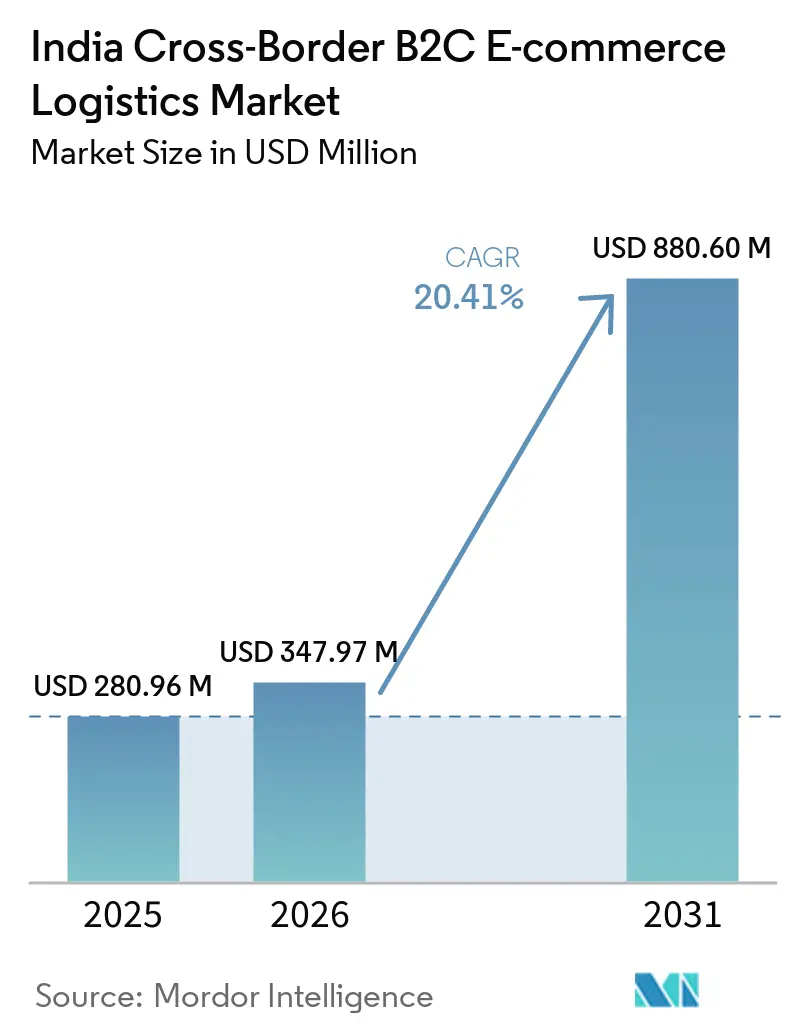

| 基準年の市場規模 (2025) | 280.96 百万米ドル |

| 市場規模 (2026) | 347.97 百万米ドル |

| 市場規模 (2031) | 880.60 百万米ドル |

| 成長率 (2026 - 2031) | 20.41% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドの越境B2C Eコマース物流市場分析

インドの越境B2C Eコマース物流市場規模は2025年に2億8,096万米ドルと評価され、2026年には3億4,797万米ドル、2031年までに8億8,060万米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率20.41%で成長します。

インドの越境B2C Eコマース物流市場は、規制変更によって宅配便輸出が容易になったことで拡大しています。以前は、より遅い貨物チャネルを通じて荷物を分割するか迂回させなければならなかった商業者にとって、この変化は大きな意味を持ちます。また、2026年の改革では、通関されなかった小包に対する正式な原産地返送経路も導入されました。市場はまた、より広範な郵便輸出アクセスと決済接続性の強化からも恩恵を受けており、インド郵便はより多くの国への追跡付き輸出カバレッジを拡大し、インド準備銀行は越境決済の拡大を正式な決済ロードマップに組み込みました。米国が2025年に800米ドルのデミニマス免除を廃止し、欧州連合が加盟国全体でICS2リリース3を完全実施したことで、関税支払い、分類、事前到着データ申告を一貫して処理するオペレーターへの要求水準が高まり、市場はよりコンプライアンス主導型になっています。

主要レポートのポイント

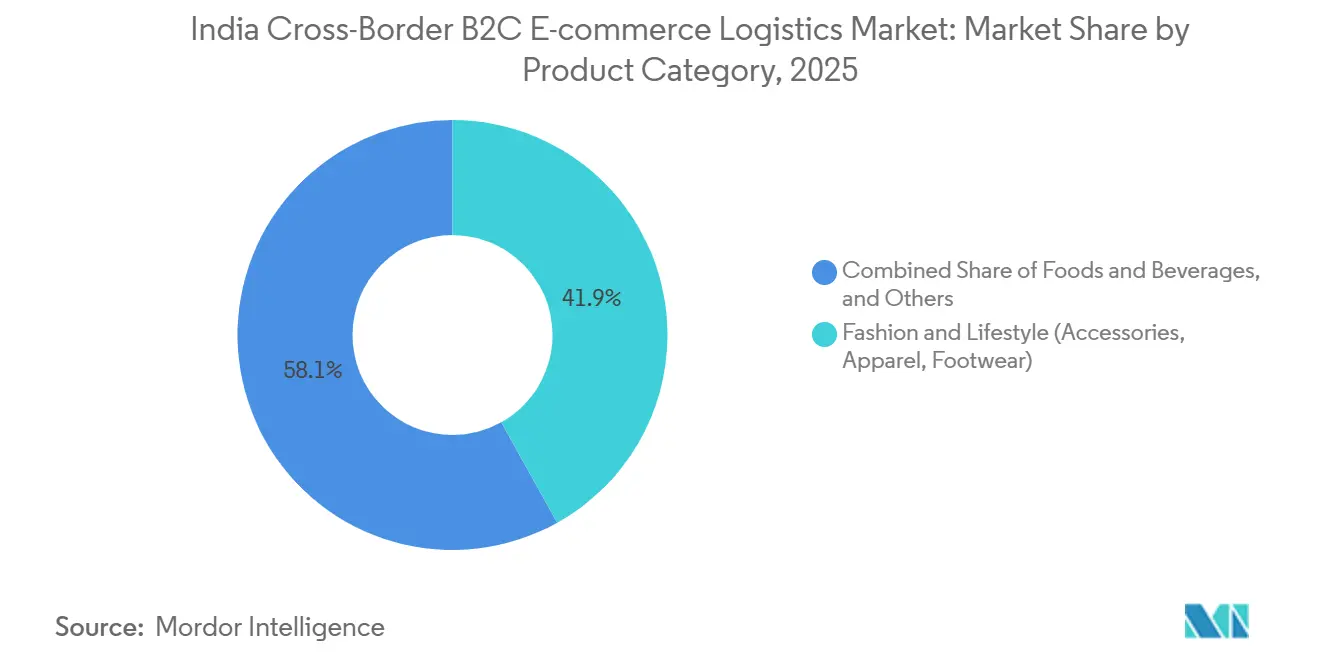

- 製品カテゴリ別では、ファッション・ライフスタイルが2025年のインドの越境B2C Eコマース物流市場シェアの41.90%を占め、ヘルス・ビューティーは2031年にかけて年平均成長率21.39%で拡大すると予測されています。

- 物流機能別では、輸送が2025年のインドの越境B2C Eコマース物流市場規模の73.02%を占め、付加価値サービスは2031年にかけて年平均成長率25.58%で成長すると予測されています。

- 配送速度別では、スタンダードが2025年のインドの越境B2C Eコマース物流市場シェアの50.71%を占め、エクスプレスは2031年にかけて年平均成長率23.43%で成長する見込みです。

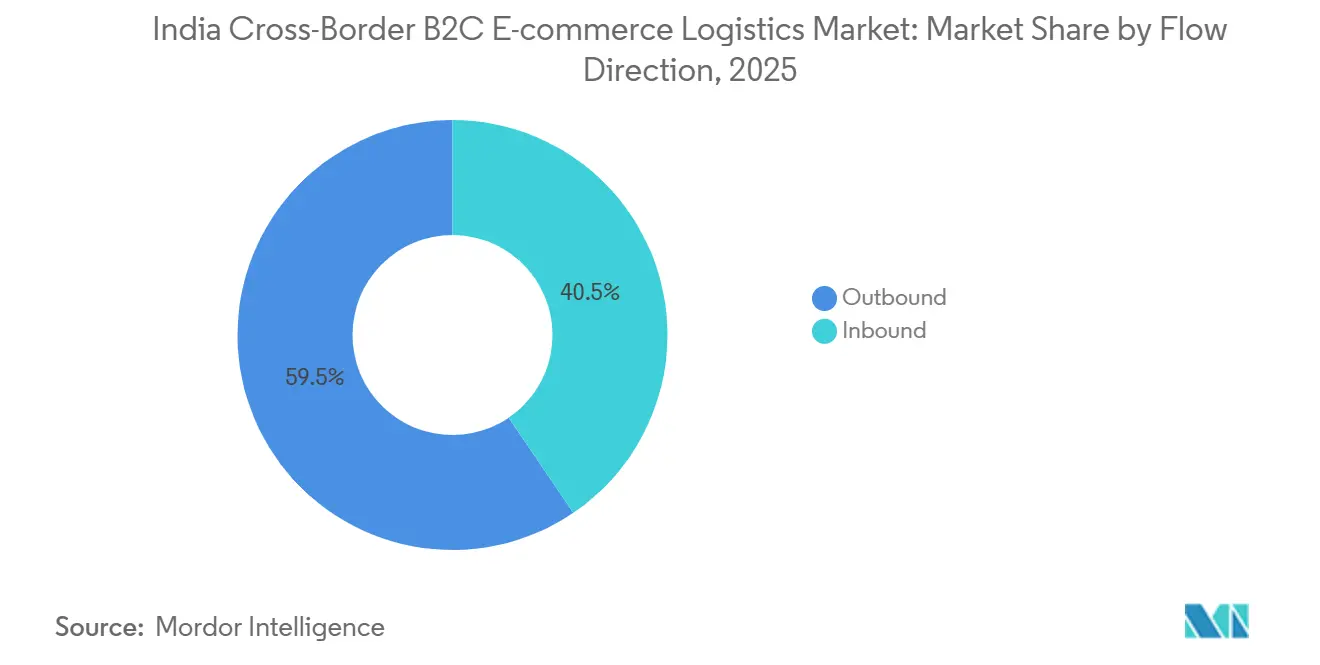

- フロー方向別では、アウトバウンドが2025年のインドの越境B2C Eコマース物流市場規模の59.50%を占め、2031年にかけて年平均成長率21.39%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インドの越境B2C Eコマース物流市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 宅配便輸出改革と上限額の撤廃 | +2.0% | 北米、GCC、EUレーンで短期的な利益を伴うグローバル | 短期(2年以内) |

| Eコマース輸出ハブと郵便輸出ルート | +1.5% | アフリカ、西アジア、中央アジア回廊で早期利益を伴うグローバル | 中期(2〜4年) |

| インドのライフスタイルカテゴリに対するディアスポラ需要 | +2.5% | 米国、英国、UAE、カナダ、オーストラリア | 短期(2年以内)、中期(2〜4年) |

| UPIグローバルおよび越境決済の実現 | +1.5% | 南アジア・東南アジア、EU、GCC、新興市場 | 中期(2〜4年) |

| DDP標準採用 | +1.8% | 北米、EU、英国 | 短期(2年以内) |

| コンプライアンス・プラットフォーム・アグリゲーター | +1.2% | 米国、EU、英国を含む規制市場で最も強いグローバル | 短期(2年以内)、中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

宅配便輸出改革と上限額の撤廃:中小企業輸出回廊の構造的解放

2026年4月1日、宅配便改革により長年続いてきた1件あたりINR 10ラク(10,510米ドル)の輸出上限が撤廃されました。この上限は、高額小包を従来の貨物チャネルに誘導し、B2C販売者にとって宅配便輸送の速度とコストのメリットを低下させていました。この変更がインドの越境B2C Eコマース物流市場にとって重要なのは、商業者が注文を小さな荷物に分割して書類作成を繰り返す代わりに、ダイレクト・トゥ・コンシューマーの小包フローにすでに適合している同じチャネルを通じて、より大きな注文を処理できるようになったためです。2026年のフレームワークでは、15日後に通関されなかった荷物に対する正式な原産地返送メカニズムも導入され、宅配便ターミナルでの滞留を減らし、配達失敗に伴う業務上の不確実性を低減するのに役立っています。小包の分割が減ることで取り扱いサイクルが減り、重複申告が減り、断片化した輸出ワークフローに拘束されるキャッシュが減るため、運転資本への影響は重要です。実際には、法的枠組みが高額の宅配便貨物とより明確な逆方向処理をサポートする場合、インドの越境B2C Eコマース物流市場はMSMEにとってよりスケーラブルになります。

インドのライフスタイルカテゴリに対するディアスポラ需要:ノスタルジアを超えた繰り返しの越境需要へ

インドの越境B2C Eコマース物流市場は、インド原産のファッション、ウェルネス、ビューティー、家庭用品に対する海外需要から引き続き取引量を獲得しており、特に大規模で裕福なディアスポラコミュニティを持つ国々でその傾向が顕著です。この需要は季節的な祭り時期の購買に限定されるものではなく、繰り返し購入は製品の真正性、フィット感、文化的親しみやすさ、および海外小売チャネルにおける入手可能性のギャップに依存しています。最も強い効果はファッション・ライフスタイル商品で見られ、インドの販売者は値引きだけでなく、デザインの関連性と品揃えの深さで競争できます。ヘルス・ビューティーもディアスポラ需要を超えて拡大しており、アーユルヴェーダやハーブ処方がプレミアムウェルネスやクリーンラベルの代替品を求めるより広い購買層に届いています。その結果、インドの越境B2C Eコマース物流市場は、複数の回廊にわたって頻繁な低単価注文とよりプレミアムな輸出バスケットの両方をサポートする需要基盤から恩恵を受けています。

UPIグローバルおよび越境決済の実現:輸出販売者のコンバージョン摩擦の低減

越境小包の成長は決済の成功に依存しており、インド準備銀行は越境決済の拡大を決済ビジョン2028の中心に置き、決済レイヤーにより明確な政策方向性を提供しています。UPIと欧州のTARGETインスタント決済決済リンケージの実現フェーズは2025年後半に始まり、インド・カンボジア間のUPI接続は2026年6月2日に稼働し、相互運用性が概念から実行へと移行していることを示しています。UPIの国際取引は2026年度の最初の4ヶ月間で60万件を超え、インド国内市場外でのインド連動決済フローに対するユーザーの親しみやすさと受容性が高まっていることを示唆しています[1]出典:インディアン・エクスプレス、「UPIの国際利用が急増、2026年度最初の4ヶ月間で60万件の取引」、The Indian Express、indianexpress.com。インドの越境B2C Eコマース物流市場において、これは決済コンバージョンの向上が失敗注文を減らし、前払い関税徴収に関する不確実性を低下させ、DDP荷物の経済性を改善するため重要です。長期的には、決済の信頼性がどのオペレーターがチェックアウト、通関、配達を一つのよりスムーズな商業者ワークフローに統合できるかを形成する可能性があります。

DDP標準採用:コンプライアンスが顧客チェックアウトに近づく

インドの越境B2C Eコマース物流市場は、関税込みの明確な価格設定が配達時の予期せぬ事態を減らし、国際マーケットプレイスでの販売者の競争力を高めるため、DDPモデルをますます支持しています。このシフトは単なる価格変更以上のものであり、DDP実行には正確な分類、最新の関税ロジック、および仕向地市場での輸入者義務を管理する業務能力が必要です。コンプライアンスの品質がバックエンドの活動だけでなく顧客への約束の一部となるため、これを一貫して提供できるオペレーターはより強い立場に移行しています。同じ移行はまた、市場を非公式または郵便のみのアプローチから離れ、着地コストの透明性を中心に構築されたより専門的な業務モデルへと向かわせています。実際には、インドの越境B2C Eコマース物流市場は、通関精度と関税前払いを手動の例外プロセスではなく予測可能なサービスに変えられるプロバイダーを評価しています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 返品と再輸入の複雑さ | -1.5% | 米国およびGCC輸出回廊で最も深刻なグローバル | 短期(2年以内)、中期(2〜4年) |

| デミニマス廃止と着地コスト負担 | -1.2% | 主にインドへのインバウンドフローに影響し、北米およびEUへのアウトバウンド荷物にも圧力 | 中期(2〜4年) |

| 米国デミニマス廃止とEU ICS2強化 | -2.0% | インドの2大アウトバウンド市場である北米とEU | 短期(2年以内)、中期(2〜4年) |

| ローカライゼーションとカテゴリコンプライアンス負担 | -1.0% | 電子機器、食品、規制カテゴリへの影響が大きいグローバル | 中期(2〜4年)、長期(4年以上) |

| 情報源: Mordor Intelligence | |||

米国デミニマス廃止とEU ICS2強化:インドの主要輸出回廊でコンプライアンスコストが上昇

米国は2025年8月29日に800米ドルのデミニマス免除をグローバルに停止し、低額商業荷物が軽減された通関負担で入国できた長期間の慣行を終わらせました。インドのB2C輸出者にとって、これは低額カテゴリの着地コストを引き上げます。なぜなら、すべての商業小包が今やより徹底した分類、関税評価、および入国要件に直面するためです。この圧力は特にファッションアクセサリー、ビューティーアイテム、工芸品で顕著であり、小包が小さい場合、通関費用が注文金額の大きな割合を占める可能性があります。欧州も独自の規律を加えています。ICS2リリース3は2025年9月1日以降、欧州連合全体で完全に施行されており、すべての輸送モードにわたって正確な事前到着入国要約申告を要求しています。インドの越境B2C Eコマース物流市場はこれらのルールの下でも成長できます。しかし、自動申告、より優れた製品データ、より強力な通関規律を持つオペレーターのみが配送速度と商業者マージンを守れる可能性があります。

返品と再輸入の複雑さ:逆方向物流が依然としてマージンを圧迫

逆方向物流は、国際返品がアウトバウンド荷物の数倍のコストがかかることが多いため、インドの越境B2C Eコマース物流市場において最も困難な業務上の問題の一つであり続けています。NITI Aayogの貿易レビューは、返品されたEコマース輸出品が、輸出者が煩雑な本人確認を満たせない限り歴史的に新規輸入品と同様に扱われており、これが多くの小規模販売者にとって返品を経済的に成立しないものにしていたことを強調しました[2]出典:NITI Aayog、「貿易ウォッチ四半期報告、2025〜26年度第2四半期(7月〜9月)」、インド政府、niti.gov.in。2026年4月の改革は、エクスプレス貨物通関システムに専用の返送経路を追加し、すべてのケースに対する完全な貨物レベルの精査ではなくリスクベースのアプローチへの移行により、この環境を改善しました。それでも、市場には一部の成熟した西洋の物流システムで逆方向処理をより安価にする保税返品インフラと関税停止フレームワークがまだ欠けています。これらのギャップが縮小されるまで、ファッションや電子機器など構造的に返品率が高いカテゴリは、前方荷物の成長が示唆するよりも弱い実現マージンに直面し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品カテゴリ別:ファッション・ライフスタイルが収益を牽引し、ヘルス・ビューティーが加速

ファッション・ライフスタイルは2025年のインドの越境B2C Eコマース物流市場規模の41.90%を占め、収益ベースで最大の製品セグメントとなっています。このセグメントは、仕向地市場では同様の多様性と真正性で入手することが難しいことが多いインドのアパレル、アクセサリー、フットウェアに対する持続的な海外需要から恩恵を受けています。また、多くの製品が比較的軽量で、管理可能なコストで航空輸送でき、通常は電子機器や食品よりも認証のハードルが少ないため、越境小包輸送の経済性とも一致しています。

ヘルス・ビューティーは2031年にかけて年平均成長率21.39%で成長すると予測されており、他のすべての製品カテゴリを上回っています。成長は、海外チャネルで独自のインド原産アイデンティティを持つアーユルヴェーダウェルネス製品、ハーブスキンケア、プレミアムビューティーラインに対する需要の強まりと結びついています。このポジショニングは、セグメントが低価格のみに頼らず処方とブランドストーリーで販売できるため重要であり、長期的にはより良い輸出ミックスをサポートします。家電・家庭用電気機器はより選択的に拡大しており、BIS要件の強化と2026年品質管理命令が、規制されたチャネルを通じてクリーンにスケールする前に多くのカテゴリの認証時間とコストを増加させています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

物流機能別:輸送が支配的で、付加価値サービスが次の利益層を構築

輸送は2025年のインドの越境B2C Eコマース物流市場シェアの73.02%を占め、国境を越えて迅速かつ確実に小包を移動させるという基本的なニーズへの業界の継続的な依存を示しています。多くの越境B2C荷物は時間的制約があり、プラットフォーム販売者は数週間に及ぶ輸送時間では容易に競争できないため、航空貨物は依然として中心的な役割を果たしています。海上貨物は嵩張る緊急性の低いカテゴリでは依然として役割を持っていますが、ほとんどの小包ベースのオンライン小売購入を形成する配送期待とはうまく一致しません。

付加価値サービスは2031年にかけて年平均成長率25.58%で成長すると予測されており、物流機能の中で最も速い成長率です。これは構造的な変化を反映しており、商業者は物理的な小包移動と並行して、関税計算、HSコード分類、輸入者サポート、通関可視性、コンプライアンスガイダンスをますます必要としています。インドの越境B2C Eコマース物流市場において、これらのタスクは米国や欧州などの規制された回廊ではもはやオプションの追加機能ではありません。

配送速度別:スタンダードが規模を維持し、エクスプレスが戦略的重要性を高める

スタンダード配送は2025年のインドの越境B2C Eコマース物流市場シェアの50.71%を占め、価格感度が輸出小包決定の大きなシェアを形成し続けていることを示しています。このティアは、特に消費者がより長い配送期間を受け入れるルートや郵便ネットワークが最低コストのオプションである場合に、プレミアムな輸送速度よりも低い着地コストを優先するMSMEや販売者に適しています。スタンダード配送はまた、緊急性が低く注文金額が控えめなカテゴリにも適しており、より速いサービスとの競争が激化しているにもかかわらず継続的な取引量基盤を維持している理由を説明しています。

エクスプレス配送は2031年にかけて年平均成長率23.43%で拡大すると予測されており、配送速度セグメントの中で最も速い成長を示しています。主な理由は、国際マーケットプレイスの販売者がより良いコンバージョンとリピート購入率を達成するために、より厳格な配送期間、より強力な追跡、より少ない遅延をますます必要としているためです。グローバルキャリアは依然として優位性を持っており、専用航空ネットワーク、通関経験、ターミナルインフラが主要レーンにわたってより一貫したエクスプレスパフォーマンスをサポートしています。FedExの2026年ナビムンバイ国際空港での起工式は、西インドから優先度の高いグローバル回廊への時間確定型越境能力を強化するために特別にインフラが追加されていることを示しています[3]出典:FedEx、「FedExがナビムンバイ国際空港に完全自動化航空貨物ハブの建設を開始」、FedExニュースルーム、newsroom.fedex.com。

フロー方向別:アウトバウンドが主導し、インバウンドの複雑さが業務モデルを形成

アウトバウンドは2025年のインドの越境B2C Eコマース物流市場シェアの59.50%を占め、2031年にかけて年平均成長率21.39%で拡大すると予測されており、インドのファッション、ビューティー、消費財に対する北米、GCC、欧州からの強い需要に支えられています。このリードは、小包チャネルを通じてうまく流通する文化的に独自の、ウェルネス主導の、デザイン志向の製品の生産拠点かつ調達元としてのインドの立場を反映しています。輸出成長はまた、MSME主導の国際貿易に関する政策的注目とも一致しており、アウトバウンド物流を商業者獲得とプラットフォーム投資の中心に置いています。インドの越境B2C Eコマース物流市場において、アウトバウンドフローは回廊拡大、オンボーディングツール、通関サービス開発の主要な原動力であり続けています。

インドの低いデミニマス閾値がインバウンド側で多くの消費者が他の大規模市場で直面するよりも多くの摩擦を生み出すため、この非対称性は重要です。これにより、取引が輸出注文ではなく消費者輸入として始まる場合でも、オペレーターはより強力な着地コストコミュニケーション、分類規律、顧客サポートを構築することを余儀なくされます。長期的には、アウトバウンドとインバウンド回廊の相互作用が、単に一方向の小包移動を提供するのではなく、双方向ネットワークを効率的に運営できる企業を形成する可能性があります。

地理的分析

北米回廊は、大規模で裕福なインド系人口と、インドのアパレル、工芸品、ウェルネス製品に対するより広い消費者の関心によって支えられています。米国が2025年8月29日にデミニマス免除を停止する決定を下したことで、すべての商業荷物の通関手続きが増加し、インドの輸出者に対する書類作成と関税処理の要件が高まりました。それでも、インド原産品は中国原産品よりも有利な立場にあると見られており、中国原産品はより重い関税と通関負担に直面しているため、この回廊は依然として魅力的です。Delhiveryの2025年12月の米国ローンチと2026年の広範な国際展開は、オペレーターがこの回廊をインドの越境B2C Eコマース物流市場の中心と見ていることを示しています。

欧州は、貿易のデジタル化とペーパーレス書類化がインド・EU議題でより高い優先度を持つようになるにつれて、重要性を増しています。2025年9月1日のICS2リリース3の完全施行により、事前荷物データの品質がより重要になっており、曖昧な製品説明や弱い申告規律が保留や検査遅延を引き起こす可能性があります[4]出典:欧州委員会課税・関税同盟総局、「ICS2リリース3への移行が完了」、欧州委員会、taxation-customs.ec.europa.eu。これにより、自動化されたENS申告、より強力なHSライブラリ、より優れた商業者側のデータキャプチャをすでに持つオペレーターに意味のある優位性が生まれます。DelhiveryのUK拡大とDHLのインドへの大規模投資は、欧州と英国がスケール主導のサービス開発の優先レーンであり続けることを示しています。

中東・アフリカ地域は、2026年に多くのインド販売者にとって構造的に最も有利なアウトバウンド回廊です。このレーンは、比較的強いディアスポラ需要、短い輸送時間、ライフスタイルおよびビューティー小包に対する多くの長距離ルートよりも優れたコスト換算を組み合わせています。インド・UAE貿易関係は特に重要であり、CEPA連動の関税優遇とMAITRI仮想貿易回廊が通関と物流プラットフォーム間の事前到着処理を加速させています。インドからUAEへのレーンはアパレルとビューティーの着地コストプレミアムがわずか18%であり、このルートでインド原産ライフスタイル輸出のコンバージョンが強い理由を説明しています。アジア太平洋地域も、UPI連動の取り決めを通じた決済接続性の向上と、Delhivery Internationalなどのサービスがオーストラリアへの回廊カバレッジを拡大するにつれて、着実に地歩を固めています。南米は、制限的な輸入規制と限られたラストマイルの深さがスケールを制限するため、より小規模で初期段階の機会にとどまっています。しかし、低重量荷物は依然として郵便チャネルを参入点として利用できます。

競争環境

インドの越境B2C Eコマース物流市場は中程度に集約されています。3つの競争グループが活動しており、それぞれ異なる業務ロジックで市場にアプローチしています。DHL、FedEx、UPSなどのグローバルインテグレーターは、主要輸入回廊にわたるプレミアムネットワークリーチ、航空輸送能力、通関実行で競争しています。DHL Expressは中小企業がインドビジネスの約60%を占めると述べており、グローバルキャリアが市場を狭い回廊として扱うのではなく、インドへの注力を強化している理由を示しています。彼らの戦略は、DHLのインドへの大規模投資とFedExのナビムンバイ国際空港での自動化ハブ開発に見られるように、インフラを通じて強化されています。

Delhivery、DTDC、Blue Dart、Shiprocket Xなどの国内オペレーターは、インド固有のコスト構造、より速いデジタルオボーディング、最大都市圏を超えたSMEが集中する生産クラスターへのより良いリーチで競争しています。Delhiveryの米国、英国、カナダ、オーストラリアへの国際展開は、国内プラットフォームがファーストマイル集荷や国内引き渡し役割に留まっていないことを示しています。第3のグループはコンプライアンスとワークフロー管理を中心に構築されており、iThink Logistics、NimbusPost、ShipGlobal.in、Cogoportなどのプレイヤーが分類、着地コスト可視性、越境荷物計画をより統合された商業者サービスにパッケージ化しています。Cogoportの2026年のCogoport OSローンチはこの方向性を反映しており、製品は単なる貨物予約ではなく、自動化、キャリア比較、留置、コンプライアンス管理を中心に位置付けられています。

逆方向物流には明確なギャップが依然として存在しており、国内オペレーターの中に北米の成熟した逆方向コマース専門業者に匹敵する完全自動化された関税中立の返品ソリューションを提供しているところはありません。2026年4月の返品関連改革はベースレイヤーを改善しています。しかし、越境Eコマース返品の保税処理、関税停止、低摩擦再輸入処理に関するインフラ不足はまだ解決されていません。インド準備銀行の越境決済アグリゲーターのフレームワークは、物流実行とコンプライアントな決済フローを接続できるオペレーターを優遇するため、決済能力も競争上のフィルターになりつつあります。これにより、輸送、通関、決済、購入後サービスをより少ないハンドオフで管理できる統合モデルの価値が高まります。インドの越境B2C Eコマース物流市場は、したがって、単に貨物で競争するのではなく、回廊能力とソフトウェア主導のコンプライアンスおよびよりクリーンな商業者ワークフローを組み合わせられる企業を評価する可能性が高いです。

インドの越境B2C Eコマース物流業界のリーダー

Delhivery

Blue Dart Express

DHL Group

FedEx

UPS

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Delhiveryは、2025年12月の米国回廊ローンチに続き、Delhivery Internationalエコノミー航空小包サービスを英国、カナダ、オーストラリアに拡大しました。Delhivery Oneプラットフォームに組み込まれたこのサービスは、インドのMSMEにリアルタイムの料金検索、複数の配送オプション、国際ハブに接続する19,000の国内ピンコードにわたるエンドツーエンドの荷物可視性を提供します。

- 2026年2月:FedExとAdani Airport Holdings Limited(AAHL)は、ナビムンバイ国際空港の30万平方フィートの自動化航空貨物ハブに関する長期開発契約を正式に締結し、FedExをNMIAの専用貨物ターミナルのアンカー貨物オペレーターとして確立しました。

- 2026年1月:インド郵便は、国際追跡小包サービス(ITPS)をアフリカ、欧州、中央アジア、西アジアの50カ国に拡大し、サービス可能な国の総数を135カ国にしました。この拡大により、これらの地域の民間キャリアのみの市場から価格的に排除されていたMSMEに新たな低コスト追跡Eコマース回廊が開かれました。

- 2026年1月:インドとEUは画期的な自由貿易協定を締結し、越境デジタル取引のための電子署名とPKIシステムの相互運用性を可能にする高度電子署名に関する行政取り決めに署名しました。物流オペレーターにとって、これはインド・EU間の商業請求書と通関申告における主要な摩擦源を取り除きます。

インドの越境B2C Eコマース物流市場レポートの範囲

| 食品・飲料 |

| パーソナルケア・家庭用品 |

| ファッション・ライフスタイル(アクセサリー、アパレル、フットウェア) |

| 家具 |

| 家電・家庭用電気機器 |

| その他の製品 |

| 輸送 | 道路 |

| 航空 | |

| 海上・内陸水路 | |

| 鉄道 | |

| 倉庫保管・流通・在庫管理 | |

| 付加価値サービスおよびその他 |

| エクスプレス |

| スタンダード |

| アウトバウンド(輸出) | 北米 |

| 欧州 | |

| アジア太平洋 | |

| 中東・アフリカ | |

| 南米 | |

| インバウンド(輸入) | 北米 |

| 欧州 | |

| アジア太平洋 | |

| 中東・アフリカ | |

| 南米 |

| 製品カテゴリ別 | 食品・飲料 | |

| パーソナルケア・家庭用品 | ||

| ファッション・ライフスタイル(アクセサリー、アパレル、フットウェア) | ||

| 家具 | ||

| 家電・家庭用電気機器 | ||

| その他の製品 | ||

| 物流機能別 | 輸送 | 道路 |

| 航空 | ||

| 海上・内陸水路 | ||

| 鉄道 | ||

| 倉庫保管・流通・在庫管理 | ||

| 付加価値サービスおよびその他 | ||

| 配送速度別 | エクスプレス | |

| スタンダード | ||

| フロー方向別 | アウトバウンド(輸出) | 北米 |

| 欧州 | ||

| アジア太平洋 | ||

| 中東・アフリカ | ||

| 南米 | ||

| インバウンド(輸入) | 北米 | |

| 欧州 | ||

| アジア太平洋 | ||

| 中東・アフリカ | ||

| 南米 | ||

レポートで回答される主要な質問

2031年までのインドの越境B2C Eコマース物流の予測値は?

このセクターは2026年の3億4,797万米ドルから、2026年〜2031年の年平均成長率20.41%で成長し、2031年までに8億8,060万米ドルに達すると予測されています。

インドからの輸出小包需要をリードする製品カテゴリはどれですか?

ファッション・ライフスタイルが2025年に41.90%でリードしており、インドのアパレル、アクセサリー、関連ライフスタイル商品に対する強い海外需要に支えられています。

この分野で最も速く成長している物流機能はどれですか?

付加価値サービスは最も速く成長している物流機能であり、2031年にかけて年平均成長率25.58%が予測されており、通関、関税、コンプライアンスサポートに対する需要の高まりを反映しています。

インドの越境販売者にとってエクスプレス配送が重要性を増している理由は何ですか?

エクスプレス配送は年平均成長率23.43%で成長すると予測されており、商業者がグローバルプラットフォームでより速い輸送、より優れた追跡、より信頼性の高い配送パフォーマンスをますます必要としているためです。

規制変更が海外消費者にサービスを提供する小包オペレーターにとってなぜそれほど重要なのですか?

米国のデミニマス廃止とEU ICS2施行により、書類作成と通関要件が増加し、オペレーターは分類、申告、関税管理能力を強化することが求められています。

収益への貢献が大きいのは輸出と輸入のどちらですか?

アウトバウンド荷物が2025年に59.50%でリードしており、通関、着地コスト、サービス設計の決定を形成し続けています。

最終更新日: