インドのフルトラックロード(FTL)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

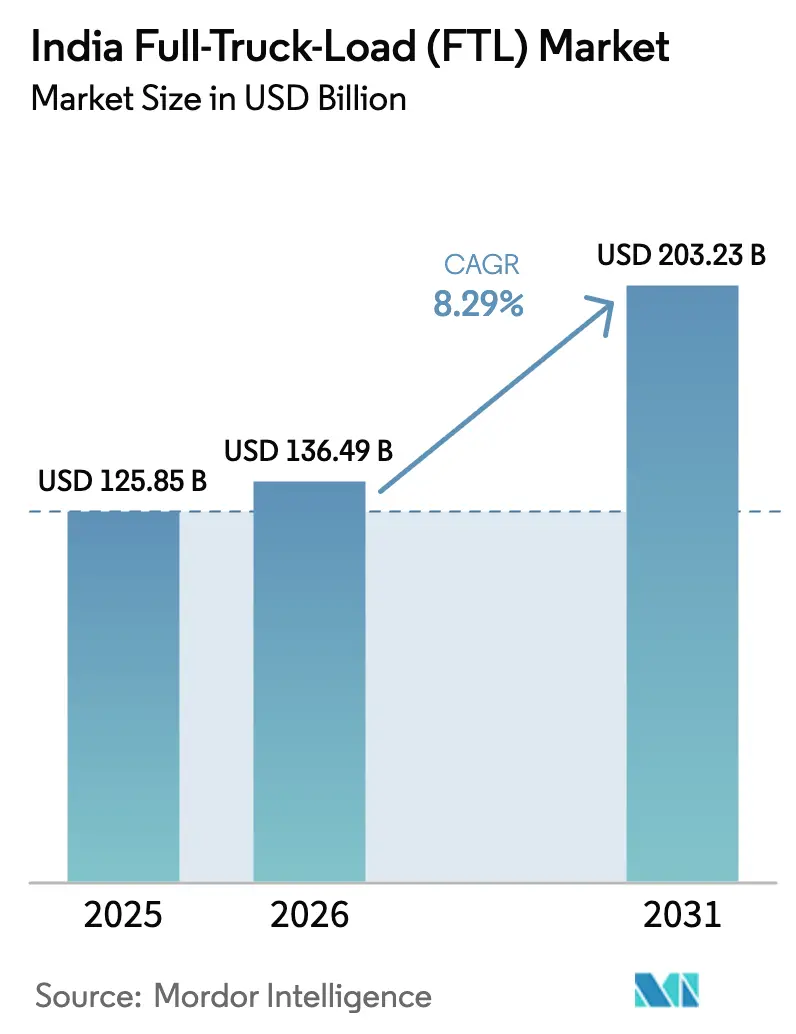

| 基準年の市場規模 (2025) | 125.85 十億米ドル |

| 市場規模 (2026) | 136.49 十億米ドル |

| 市場規模 (2031) | 203.23 十億米ドル |

| 成長率 (2026 - 2031) | 8.29% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドのフルトラックロード(FTL)市場分析

インドのフルトラックロード市場規模は、2025年の1,258億5,000万米ドル、2026年の1,364億9,000万米ドルから、2031年までに2,032億3,000万米ドルに拡大し、2026年から2031年にかけてCAGR 8.29%を記録する見込みです。

成長は、持続的な回廊主導型インフラ投資、政策に支援された製造業の拡大、および貨物調達・業務における広範なデジタル化を反映しています。生産連動型インセンティブ(PLI)は優先セクターにおける新たな生産能力を促進し、長距離・地域ルートの発送量を増加させ、サービスコンプライアンスが重要な分野では組織化されたプロバイダーの価格決定力を強化しました。デジタル貨物プラットフォームは非公式な仲介業者への依存を引き続き低減し、フリートの稼働率向上を支援することで、インドのフルトラックロード市場における正規ネットワークへの輸送量の段階的なシフトを促進しています。業界は小規模フリートオーナーの高い割合により依然として断片化しており、インドのフルトラックロード市場の一部では資金調達へのアクセスが制約され、技術導入が遅れています。国内輸送が需要の中核を担う一方、選択的な越境レーンと沿岸フィーダーが付加価値サービスおよび組織化されたプロバイダーが収益化できる新たな国際回廊の余地を生み出しています。

主要レポートのポイント

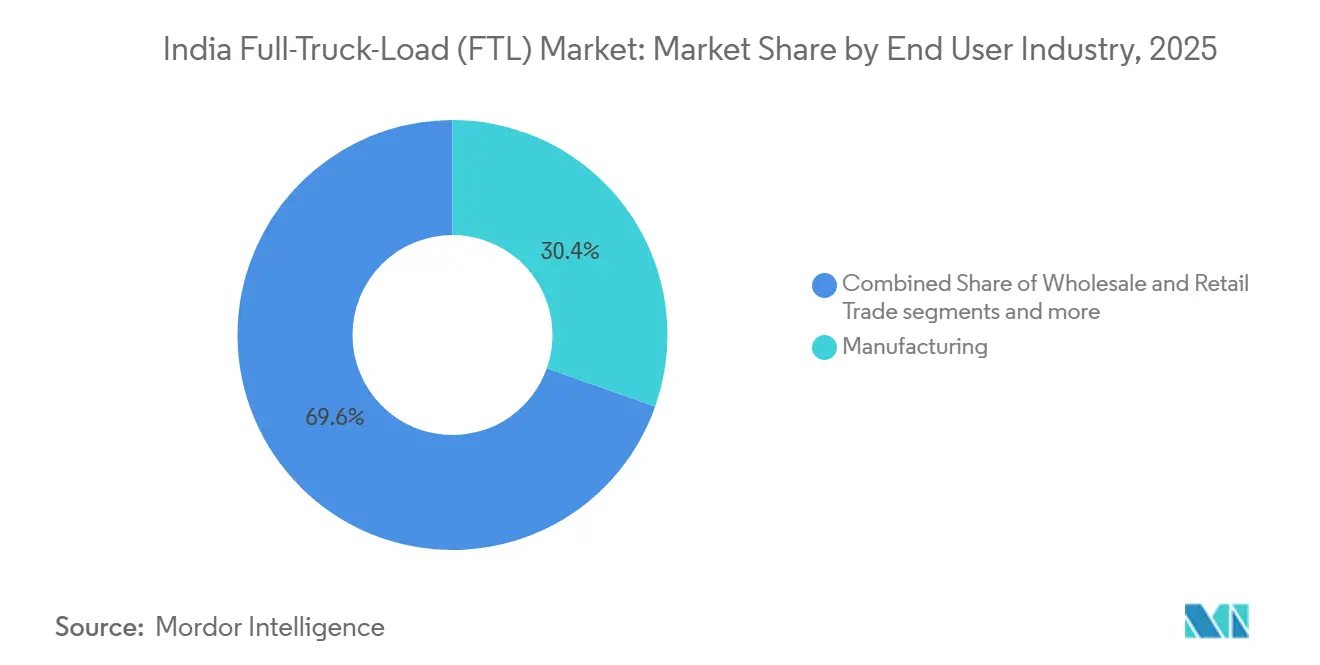

- 最終ユーザー産業別では、製造業が2025年のインドのフルトラックロード市場シェアの30.45%を占めてトップとなり、2026年~2031年にかけてCAGR 9.46%で拡大する見込みです。

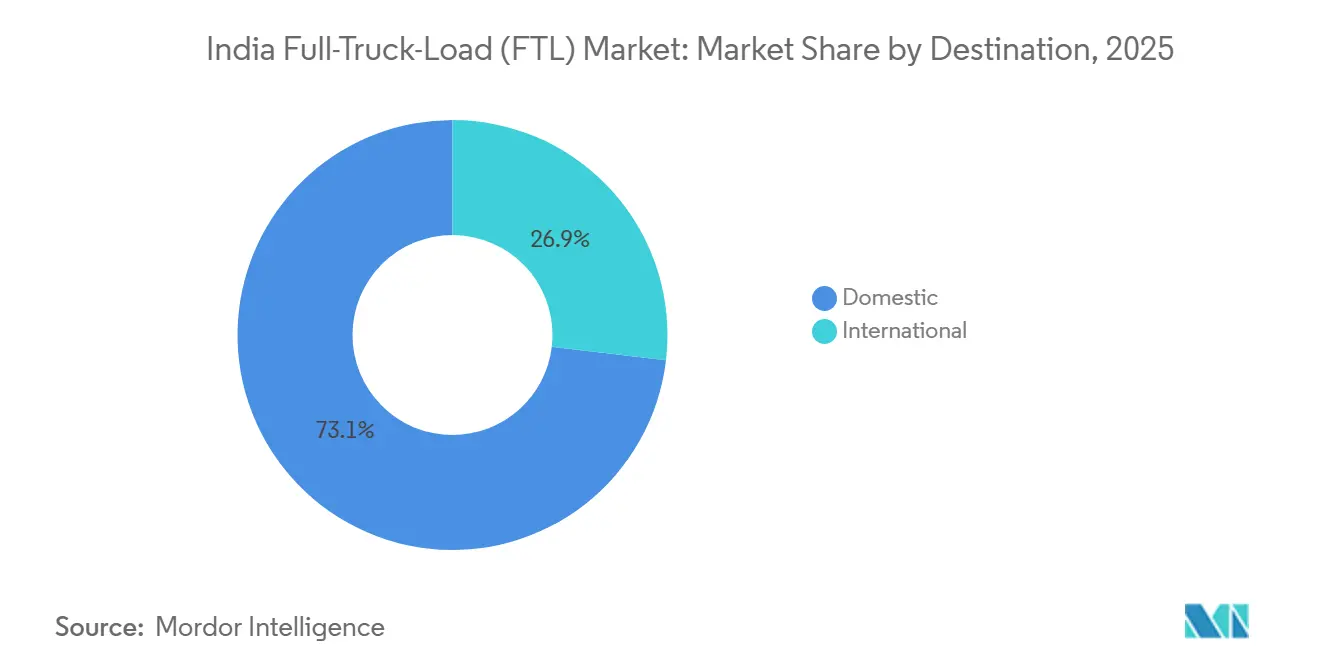

- 目的地別では、国内が2025年のインドのフルトラックロード市場規模の73.12%を占め、国際は2026年~2031年にかけてCAGR 8.76%を記録する見込みです。

- インドのFTL市場は、GST主導のコンプライアンスとテクノロジー対応のアグリゲーターが断片化を圧縮することで急速に正規化が進んでおり、長距離回廊全体での資産稼働率の向上と価格透明性の確保が実現しています。

- インフラの近代化(専用貨物回廊、バーラトマーラー)と、電子商取引およびPLI主導の製造業需要が相まって、FTLの価値創造は容量裁定から信頼性の高いサービスとデジタル統合へとシフトしていますが、ラストマイルの多様性と燃料価格の変動が主要な実行リスクとして残っています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドのフルトラックロード(FTL)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 長距離輸送効率を加速する専用貨物回廊 | +1.8% | 全国規模、グジャラート州・ウッタル・プラデーシュ州・マハーラーシュトラ州・ビハール州での早期効果 | 中期(2~4年) |

| 道路インフラを強化するバーラトマーラー高速道路拡張 | +2.1% | 全国規模、マハーラーシュトラ州・グジャラート州・パンジャーブ州・ハリヤーナー州・北東部に集中 | 長期(4年以上) |

| 製造業の貨物需要を促進する生産連動型インセンティブ(PLI) | +2.3% | 全国規模、タミル・ナードゥ州・カルナータカ州・ウッタル・プラデーシュ州・グジャラート州の製造ハブ | 短期(2年以内) |

| 統合物流回廊を加速するPMガティ・シャクティ第2フェーズ | +1.4% | 全国規模、第2層都市および産業回廊への波及 | 中期(2~4年) |

| デジタル貨物予約プラットフォームの採用 | +0.9% | 都市部および第1層都市、第2層地域への拡大 | 短期(2年以内) |

| FMCG・小売・耐久消費財流通の成長 | +1.6% | 全国規模、第2・第3層都市で加速 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

長距離輸送効率を加速する専用貨物回廊

専用貨物鉄道回廊における着実な整備進捗が、長距離輸送の信頼性と速度の基準点を変えています。鉄道が幹線ルートのエンドツーエンドの一貫性を向上させるにつれ、道路輸送業者はサービスの柔軟性が荷主にとって最も重要なフィーダー・地域・ラストマイル輸送へと再配分しています。インドのフルトラックロード市場は、輸送保証、時間確定ウィンドウ、および鉄道連結ハブへのマルチモーダル引き渡しを重視した差別化されたサービスで対応しています。強力な計画・ヤード管理能力を持つプロバイダーは、これらの回廊を活用して空荷回送を削減し、回転率を向上させ、同等の能力を追加することなくトラックの生産性を高めることができます。この最適化は、鉄道接続が深化し続け、荷主がモード間の同期した引き渡しを期待する産業地帯や港湾連結ゾーンで最も顕著に見られます。

バーラトマーラー高速道路拡張:道路インフラの強化

バーラトマーラーの下でのアクセス制御型高速道路と回廊整備は、平均速度を向上させ、道路輸送時間の変動を圧縮しています。新たな路線、拡張された車線、より良い舗装は摩耗を軽減し車両の可用性を高め、インドのフルトラックロード市場における単位経済性を改善します。[1]IBEFエディトリアルチーム、「インドの高速道路、インドの国道を探索する」、インド・ブランド・エクイティ財団、ibef.org 高速道路とマルチモーダル物流パークの連携により、標準化された運営ウィンドウとクロスドッキングノードへの予測可能なフローが実現し、組織化されたフリートにおける高い稼働率と優れたドライバーローテーションを支援します。回廊主導の接続性はより多くの貨物を国道に引き込み、大手荷主が現在ベースラインとして扱うコンプライアンス対応車両と可視化ツールへの需要を高めます。長期的には、主要貨物レーンでコンプライアンス要件とサービスレベルへの期待が高まり続けるにつれ、品質回廊への注力が組織化されたシェアを拡大させるでしょう。

製造業の貨物需要を促進する生産連動型インセンティブ(PLI)

優先セクターにわたるPLIの承認と拡大は、新規および拡張中の製造ハブに固定された発着地ペアを強化しました。その結果、より厳格な納期ウィンドウを持つ契約貨物のパイプラインが強化され、インドのフルトラックロード市場において追跡・損傷管理された輸送を必要とする価値重視の積荷の割合が高まっています。[2]報道情報局、「14の戦略的セクターにわたる強力な産業参加を促進する1兆9,100億ルピーの支出を伴う生産連動型インセンティブスキーム」、PIB、pib.gov.in 自動車、電子機器、医薬品は、ジャストインタイムおよびジャストインシーケンスの出荷をより多く促進しており、監査・コンプライアンス基準を満たすフリートにとってプレミアム収益を支援しています。これらの変化はまた、空荷マイルを最小化しながらサービスを維持するためのクロスドッキングと帰り荷計画の再設計を促しています。PLI連動の生産量が拡大するにつれ、ネットワーク密度のバランスは消費専用の大都市から生産中心の回廊へと移行しており、複数業種に対応するオペレーターの帰り荷計画を改善しています。認証、取り扱いプロトコル、および必要に応じた温度管理に投資するプロバイダーは、主要製造業者からの長期的な貨物を確保するのに有利な立場にあります。

PMガティ・シャクティ第2フェーズ:統合物流回廊の加速

国家マスタープランの下での統合計画は、輸送モードとユーティリティ回廊にわたる投資を整合させ、工場から港湾までの連続した貨物経路を支援します。このプログラムのマッピングと調整フレームワークは、ルート選択とプロジェクトシーケンスのリスクを軽減し、インドのフルトラックロード市場で能力を追加する民間オペレーターを導きます。省庁と州が回廊の優先事項に収束するにつれ、より良いファーストマイルおよびラストマイルの道路連結を持つ新たな貨物ノードが出現し、引き渡しの摩擦を低減できます。長期的な効果は、プロジェクト設計がクロスモーダルフローを予測し、最初から運用アクセスを組み込む物流基盤です。継続的な公共資本支出の推進により、その恩恵は予測可能性の向上と物流摩擦の低減として波及し、組織化されたフリートのネットワーク計画規律を強化します。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 規模を制限する断片化したオーナーオペレーター構造 | -1.2% | 全国規模、農村部および第3層市場で深刻 | 長期(4年以上) |

| 運営コストを増加させる軽油価格の変動 | -0.9% | 全国規模、直接製油所調達が欠如する地域で複合的 | 短期(2年以内) |

| 手頃なフリート資金調達へのアクセスの制限 | -0.7% | 全国規模、5台未満の車両を持つオペレーターにとって深刻 | 中期(2~4年) |

| 二次・農村ルートにおけるインフラのボトルネック | -1.1% | 農村インド、北東部、および国道接続が欠如する地区 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

規模を制限する断片化したオーナーオペレーター構造

大部分のフリートが5台未満のトラックを運行しているため、原子化は構造的な足かせとなっており、交渉力と信用アクセスを制限しています。[3]NITI Aayog、「インドのトラック輸送の変革、ゼロエミッショントラック導入への道筋」、NITI Aayog、niti.gov.in 小規模オペレーターはテレマティクス、ルート計画、コントロールタワー機能を欠くことが多く、インドのフルトラックロード市場において空荷の帰り道マイルが高止まりし、稼働率が組織化されたベンチマークを下回っています。荷主は監査対応プロセスで単一窓口の説明責任を提供するアグリゲーターまたは統合プロバイダーをますます好むようになっており、契約レーンが組織化されたネットワークに傾いています。ドアツードアサービスポートフォリオを持つオペレーターは、主要企業の開示に見られるように、高収益貨物のより大きなシェアを獲得することができました。デジタル仲介業者と選択的なM&Aによる統合が上位層を再形成していますが、中間市場は価格圧力とコンプライアンスニーズの間で依然として逼迫しています。

運営コストを増加させる軽油価格の変動

燃料は運営コストの相当部分を占めており、軽油がGSTから除外されているためフリートへの仕入税額控除が認められず、実質的なキロメートルあたりコストが上昇しています。この税制構造は変動性を増幅させ、価格急騰がインドのフルトラックロード市場の運転資金ニーズに直接影響します。自社所有または契約による燃料インフラを持つ組織化されたオペレーターは、交渉された条件で供給を確保することでこのリスクを部分的にヘッジでき、小売価格変動へのエクスポージャーを低減します。都市クラスター内でのCNGおよびEVへのフリート多様化は、制限された回廊でのコンプライアンスとコストの選択肢を提供し、断続的な規制時のサービス継続性の保護に役立ちます。クリーンな車両への資金調達制約は小規模オーナーにとって依然として障壁であり、荷主からの長期的な関心にもかかわらず、エネルギー転換の実際のペースを遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最終ユーザー産業別:製造業が二重の成長レバーを通じて優位を占める

製造業は2025年のインドのフルトラックロード市場シェアの30.45%を占め、2031年にかけてCAGR 9.46%で成長する見込みです。生産連動型インセンティブは電子機器、自動車、医薬品、再生可能エネルギーにおける能力を強化し、時間重視のレーンにおける契約量とプレミアムシェアを増加させました。GPS可視性と慎重な取り扱いを必要とする特殊積荷が増加しており、オペレーターは認証とデバイス対応の配送証明に注力しています。鉄鋼やセメントなどの大量重量セクターはマージンを圧迫し、輸送業者はコスト削減と能力最適化のために鉄道・道路の複合オプションを統合するよう促されています。卸売・小売業は密度の高い都市間フローをもたらし、効率的な幹線輸送と信頼性の高いラストマイル引き渡しを優先します。農業・林業は季節的な急増をもたらし、柔軟なネットワークを持つ輸送業者に恩恵をもたらす一方、フランチャイズモデルは設備投資を削減します。石油・ガス・鉱業は二次道路に依存しており、道路品質の低さがコストを押し上げます。建設需要は公共資本支出サイクルと連動し、現場へのアクセスを改善してアイドリング時間を削減します。

製造業の規模は予測可能な出荷を固定し、空荷キロメートルを最小化してコンプライアンスとレートプレミアムのための技術採用を促進します。卸売・小売業はネットワーク密度とバックホールオプションを支援し、製造業の発送ランを均衡させます。農業貨物は柔軟な計画を必要とし、配車インテリジェンスを持つ輸送業者に報いています。業界はデジタルテンダリングとモバイルツールを活用して停車時間と書類作業を削減し、コンプライアンス制限内での車両回転率を向上させています。専門レーンにおけるアセットライトモデルは、コストとカバレッジのバランスのために自社所有、リース、パートナー能力を組み合わせています。付加価値取り扱いと輸送中の更新に対する需要の増加は、サービス品質を高め、アンカーアカウントとの関係を強化します。予測期間を通じて、持続的なPLIの成果と回廊接続性が製造業のリードを維持し、組織化されたネットワークにおける稼働率を改善することが期待されます。

目的地別:国内貨物の圧倒的シェアが国際の隠れた上昇余地を覆い隠す

国内輸送は2025年のインドのフルトラックロード市場規模の73.12%を占め、ほとんどのフリートにとって構造的な基盤であり続けています。国際輸送はシェアでは小さいものの、2031年にかけてCAGR 8.76%で成長する見込みであり、インドのフルトラックロード市場の総合成長率を上回っています。国内フローは、荷主、フリート、規制当局を出荷と書類の単一ビューで結ぶ回廊標準化と計画プラットフォームの恩恵を受けています。この可視性は、インドのフルトラックロード市場においてより迅速なゲート移動とコンプライアンス違反の減少を支援し、ルート生産性を向上させ貨物紛争を削減します。国内レーンの広さはまた、信頼性の高いファーストマイルおよびラストマイルトラック輸送に依存する国際コンテナ輸送を支援する密度の高い基盤を提供します。組織化された輸送業者は統合プラットフォームとルールベースの配車を活用して、ピーク時と閑散時にわたってトラックのバランスを取り、越境フローが拡大する中でもサービス品質を保護しています。

国際レーンは通関、書類作成、輸出梱包からより高い割合の付加価値収益を提供し、マルチモーダル引き渡しをうまく管理するプロバイダーのトンあたり実現価格を向上させます。主要オペレーターによるゲートウェイ市場と海外子会社へのネットワーク投資は、カバレッジを強化し時間確定の越境製品を可能にします。デジタルプラットフォームが港湾・税関システムとの統合を強化するにつれ、書類エラーが減少し出荷サイクルが圧縮され、荷主のコンテナ滞留指標が改善されデマレージリスクが低減されます。コンテナ取り扱いと鉄道インターフェースを標準化する国内ノードはまた、内陸コンテナ貨物のより大きなファネルを支援し、港湾フィーダーにおけるより予測可能なトラック輸送需要を生み出します。インドのフルトラックロード産業は、より良いバックホール設計とターミナルでの予測可能なアポイントメントスロットを通じて、これをより高い持続的稼働率に転換するのに有利な立場にあります。長期的には、一貫した政策支援、統合されたデジタルレール、および着実な高速道路の追加が、国内シェアを高く維持しながら国際レーンがその基盤の上でより速いペースで複利成長することを可能にするでしょう。

地理的分析

インドのフルトラックロード市場は、西部・北部ベルトの回廊密度、南部における電子機器・自動車クラスターの台頭、そして東部・北東部における改善しつつも不均一なアクセスプロファイルによって形成されています。アクセス制御型高速道路と国道は実効速度を向上させ変動性を低減しており、主要生産ハブへの信頼性の高いトラック輸送ウィンドウの設計を容易にしています。回廊セグメントが段階的に開通するにつれ、港湾や産業団地周辺の地域ハブはアイドリングの低減とより安定したドライバーローテーションを通じて早期の恩恵を受けます。インドのフルトラックロード市場はまた、ノードの改善に対してヤードのデジタル化とドックアポイントメントツールで対応し、待ち行列を削減して引き渡しを改善しています。西部・北部回廊は、高い週次配送リズムを維持する自動車、化学品、エンジニアリングの拠点と強力な港湾連結の恩恵を受けています。この環境において、レーン専門知識とクロスドッキング能力を組み合わせた組織化された輸送業者は、コンプライアンスを損なうことなく回転率を向上させることができます。

ベンガルール、チェンナイ、ハイデラバード周辺の南部回廊は、電子機器・自動車分野における時間重視の積荷のより高いシェアを支援しています。これらのハブは厳格な温度管理と輸送中の可視性を要求しており、組織化されたフリートは調整されたプロセスとテレマティクスでこれを提供しています。より多くの倉庫がドックプロセスとヤード管理を標準化するにつれ、インドのフルトラックロード市場は南部レーンにおけるより速いターンアラウンドと例外の減少から恩恵を受けます。この地域の回廊開発と都市バイパスは、ドライバーのストレスを軽減し都市内規制へのエクスポージャーを低減するため、新たな能力を引き続き引き付けています。専門的な取り扱いと予測可能な高速道路スロットの相互作用は、プロバイダーが監査基準と配送証明要件を満たす場合にプレミアム収益を支援します。コンプライアンス対応車両の調達増加とより良いメンテナンス慣行により、これらのハブの輸送業者はアンカー荷主との間で耐久性のあるサービス評判を構築しています。

東インドは、産業クラスターと消費センター周辺で貨物需要が増加するにつれて低い基盤から改善していますが、国道から離れた二次道路は依然として制約となっています。組織化されたプロバイダーは、新興地区での資本効率とリーチのバランスを取るためにフランチャイズとパートナー主導のモデルを通じて拡大しています。北東部の接続性向上は主要区間で見られますが、地形と国境隣接の制限が北東部のタイムラインを延長し、オペレーターにコンプライアンスの層を追加しています。インドのフルトラックロード市場は、山岳ルート向けの特殊車両とより厳格なドライバートレーニングで適応し、安全性と信頼性を維持しています。地方道路の維持管理とトラック駐車場が整備された州では、損傷率の低下とドライバー定着率の向上というパフォーマンス上の優位性が現れています。地域全体で、物流のデジタル化の進展と標準化されたインフラが、主要回廊とフィーダールートの間のギャップを引き続き縮小しており、長期的にはサービスの一貫性が向上し荷主の隠れたコストが削減されます。

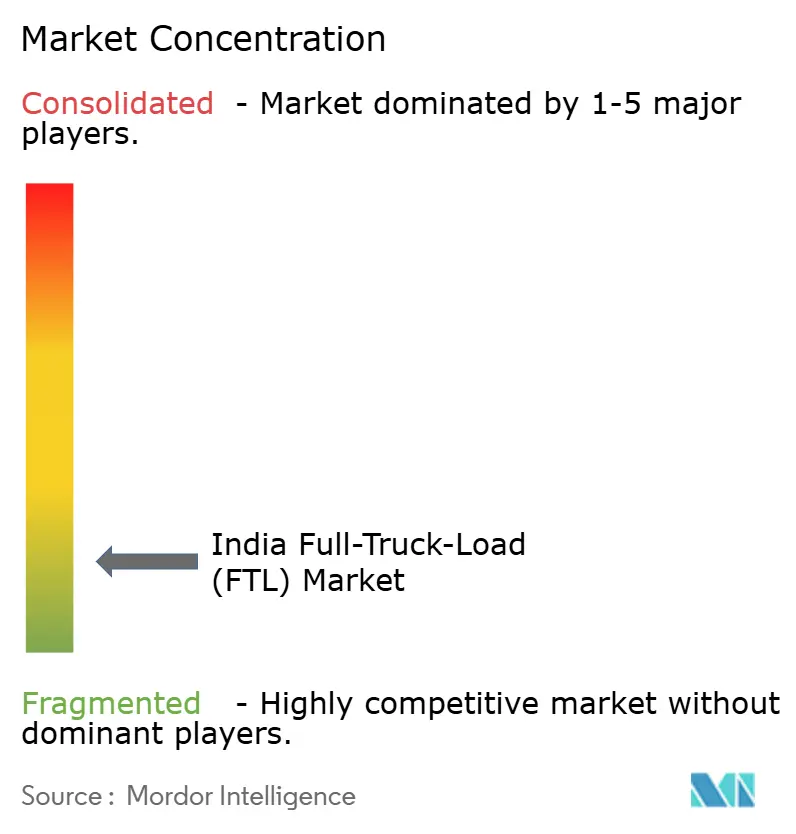

競争環境

インドのフルトラックロード市場は依然として断片化しており、多くのフリートが小規模オーナーオペレーターカテゴリーに属しているため、交渉力が分散し技術採用が遅れています。組織化されたプレーヤーは信頼性、可視性、サービスの幅で差別化しており、監査対応の業務と例外解決を重視する荷主を引き付けています。テレマティクス、ルート最適化、データ駆動型計画への投資は、規模での高い稼働率と一貫した定時パフォーマンスを支えています。大規模ネットワークはまた、予測可能なドックアポイントメントと電子書類を使用して滞留を削減し、請求・照合時の紛争を最小化しています。デジタルテンダリングが普及するにつれ、組織化されたプロバイダーはレーンをより速くスケールし、コンプライアンスを希薄化することなく新しいノードにプロセス管理を複製できます。これらの違いにより、大規模フリートは時間確定・損傷管理された輸送が不可欠なレーンでレートプレミアムを獲得できるようになっています。

戦略的な動きがインドのフルトラックロード市場の上位における競争ポジションを引き続き再形成しています。Delhiveryはエコム・エクスプレスの買収を通じてネットワーク密度とサービスの幅を拡大し、重複する施設を迅速に合理化しながら主要能力を維持しました。Allcargo Gatiはフリートと技術投資を支援するための一般価格引き上げを発表し、速度と回復力を向上させるためのコアシステムのクラウドインフラへの移行を含めました。Transport Corporation of Indiaはモード間の統合ソリューションプロバイダーとしての位置づけを継続しており、エンタープライズアカウントのマルチモーダル引き渡しとエンドツーエンドの管理を可能にしています。主要ネットワークはまた、電子商取引の返品とオムニチャネル補充を取り込むために都市物流と逆物流能力を拡大しており、貨物ミックスにより頻繁で小規模なロットを追加しています。これらの動きは、完全な出荷ライフサイクルをカバーする単一窓口の説明責任に対する荷主の需要と一致しています。

インドのフルトラックロード市場でスケールするにつれ、業務規律が一貫したパフォーマンスを発揮するプレーヤーを区別します。VRL Logisticsは、自社所有または契約による燃料インフラが運営コストの安定化と予測可能なサービスの支援に役立つ燃料戦略と資産計画が変動性をヘッジする方法を示しています。フリートはまた、地域制限に準拠しディーゼル価格急騰へのエクスポージャーを削減するために、都市・準都市業務向けにCNGおよびEV車両を多様化しています。デジタルプラットフォームは透明な価格設定とリアルタイムの位置データで調達と配車を再形成しており、従来の仲介業者の役割を圧縮し荷主にとってパフォーマンスをより測定可能にしています。大手輸送業者はこれらのツールをアカウント管理とSLA設計と組み合わせ、規制セクターの監査・コンプライアンス基準を満たしています。予測期間を通じて、コストと管理のバランスを取りながら人材・プロセス・プラットフォームへの投資を維持するプロバイダーが、高コンプライアンスレーンとエンタープライズポートフォリオ内でシェアを統合するでしょう。

インドのフルトラックロード(FTL)産業リーダー

ABC Express

Abhi Impact Logistics

Allcargo Logistics Ltd. (including Gati Express)

BLR Logistiks

CJ Darcl Logistics Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:報道情報局は、生産連動型インセンティブスキームが2025年12月31日時点で累計生産・販売額20兆4,100億ルピー超、輸出額8兆3,000億ルピーを達成し、自動車、電子機器、医薬品、太陽光発電パネル全体の貨物需要を支援したことを確認しました。

- 2025年11月:Delhiveryは2025年7月に買収したエコム・エクスプレス施設のネットワーク合理化を完了し、冗長性を段階的に廃止しながら主要能力を維持し、統合コストを当初見積もりを下回る水準に抑えました。

- 2025年9月:Allcargo Gatiは、フリート拡張、メトロハブ展開、およびシステム速度向上を目的としたクラウド移行プログラムを支援するため、2026年1月1日付で一般価格引き上げを発表しました。

- 2025年7月:Delhiveryはエコム・エクスプレス・リミテッドの買収を完了し、小包密度を追加するとともに、専用子会社を通じてネットワークトラッカー向けの隣接する金融・燃料サービスを可能にしました。

インドのフルトラックロード(FTL)市場レポートの範囲

インドのフルトラックロード市場レポートは、最終ユーザー産業別(農業・漁業・林業、建設、製造、石油・ガス、鉱業・採石業、卸売・小売業、その他)および目的地別(国内、国際)に区分されています。市場予測は金額(米ドル)ベースで提供されています。

| 農業・漁業・林業 |

| 建設 |

| 製造 |

| 石油・ガス、鉱業・採石業 |

| 卸売・小売業 |

| その他 |

| 国内 |

| 国際 |

| 最終ユーザー産業 | 農業・漁業・林業 |

| 建設 | |

| 製造 | |

| 石油・ガス、鉱業・採石業 | |

| 卸売・小売業 | |

| その他 | |

| 目的地 | 国内 |

| 国際 |

市場の定義

- 農業・漁業・林業(AFF) - この最終ユーザー産業セグメントは、AFF産業プレーヤーが道路貨物輸送サービスに対して負担する外部(アウトソーシング)物流支出を捉えています。対象となる最終ユーザープレーヤーは、主に作物の栽培、動物の飼育、木材の収穫、自然の生息地からの魚類・その他動物の収穫、および関連する支援活動に従事する事業所です。ここでは、バリューチェーン全体にわたって、物流サービスプロバイダー(LSP)が、メーカーまたはサプライヤーから生産者への投入物(種子、農薬、肥料、機器、水)の最適かつ継続的な流れの確保、および流通業者・消費者への産出物(農産物、農業製品)のスムーズな流れの確保において、調達、保管、取り扱い、輸送、配送活動において重要な役割を果たしています。これには、輸送または保管される商品の賞味期限に応じて必要に応じた温度管理物流と非温度管理物流の両方が含まれます。

- 建設 - この最終ユーザー産業セグメントは、建設産業プレーヤーが道路貨物輸送サービスに対して負担する外部(アウトソーシング)物流支出を捉えています。対象となる最終ユーザープレーヤーは、主に住宅・商業ビル、インフラ、土木工事の建設・修繕・改修、土地の区画整理・開発に従事する事業所です。物流サービスプロバイダー(LSP)は、原材料・機器の在庫管理、時間的に重要な供給品の確保、および効果的なプロジェクト管理のためのその他の付加価値サービスの提供を通じて、建設プロジェクトの収益性向上において重要な役割を果たしています。

- コンテナ化道路貨物輸送 - このセグメントは、道路貨物輸送サービスの最終ユーザーがフルトラックロード(FTL)サービスに対して負担する外部(アウトソーシング)物流支出を捉えています。FTL道路貨物輸送は、他の出荷と組み合わせない完全な単一積荷として特徴付けられます。これは(i)単一荷主の貨物専用の出荷、(ii)出発地から1つ以上の目的地へ直接輸送される出荷、(iii)バルクメールトラック輸送を含む出荷、(iv)コンテナ(フルコンテナロード、FCL)・非コンテナトラック輸送サービスの両方を含む出荷、(v)温度管理または非温度管理輸送サービスを必要とする貨物を含む出荷、(vi)バルク液体タンカー輸送を含む出荷、(vii)廃棄物のトラック輸送を含む出荷、(viii)危険物のトラック輸送を含む出荷で構成されます。仕分け、混載、混載解除の関連付加価値サービス(VAS)は、貨物・物流市場のその他サービスセグメントに含まれます。

- 輸出トレンドと輸入トレンド - 経済の全体的な物流パフォーマンスは、その貿易パフォーマンス(輸出と輸入)と正の有意な(統計的)相関があります。したがって、この業界トレンドでは、主要な貿易・物流インフラ投資と規制環境の影響とともに、調査対象地域(レポートの範囲に応じた国または地域)の貿易総額、主要商品・商品グループ、主要貿易相手国が分析されています。

- 流体貨物 - このセグメントは、道路貨物輸送サービスの最終ユーザーが採掘、製造、食品加工、農業などの産業で使用されることが多いバルク液体の輸送に対して負担する外部(アウトソーシング)物流支出を捉えています。これには(i)化学品・危険物(例:酸)、(ii)水(飲料水および廃水)、(iii)石油・ガス(上流および下流、例:ガソリン、燃料、原油、プロパン)、(iv)食品グレードのバルク液体(例:牛乳、ジュース)、(v)ゴム、(vi)農業化学品などの液体の輸送が含まれます。これらの貨物は一般的にタンカートラックで輸送されます。

- 燃料価格 - 燃料価格の急騰は物流サービスプロバイダー(LSP)に遅延と混乱をもたらす可能性があり、一方で価格の下落は短期的な収益性の向上と消費者に最良の取引を提供するための市場競争の激化をもたらす可能性があります。したがって、燃料価格の変動は調査期間にわたって研究され、その原因と市場への影響とともに提示されています。

- フルトラックロード(FTL)道路貨物輸送 - このセグメントは、道路貨物輸送サービスの最終ユーザーがフルトラックロード(FTL)サービスに対して負担する外部(アウトソーシング)物流支出を捉えています。FTL道路貨物輸送は、他の出荷と組み合わせない完全な単一積荷として特徴付けられます。これは(i)単一荷主の貨物専用の出荷、(ii)出発地から1つ以上の目的地へ直接輸送される出荷、(iii)バルクメールトラック輸送を含む出荷、(iv)コンテナ(フルコンテナロード、FCL)・非コンテナトラック輸送サービスの両方を含む出荷、(v)温度管理または非温度管理輸送サービスを必要とする貨物を含む出荷、(vi)バルク液体タンカー輸送を含む出荷、(vii)廃棄物のトラック輸送を含む出荷、(viii)危険物のトラック輸送を含む出荷で構成されます。仕分け、混載、混載解除の関連付加価値サービス(VAS)は、貨物・物流市場のその他サービスセグメントに含まれます。

- 経済活動別GDP分布 - 調査対象地域(レポートの範囲に応じた国または地域)における名目国内総生産とその主要経済セクター別の分布が、この業界トレンドで研究・提示されています。GDPは物流産業の収益性と成長に正の相関があるため、このデータは物流需要への主要な貢献セクターを分析するための産業連関表・供給使用表と組み合わせて使用されています。

- 経済活動別GDP成長 - 調査対象地域(レポートの範囲に応じた国または地域)における主要経済セクター別の名目国内総生産の成長が、この業界トレンドで提示されています。このデータは、すべての市場最終ユーザー(ここで考慮される経済セクター)からの物流需要の成長を評価するために活用されています。

- インフレ - 卸売物価上昇率(生産者価格指数の前年比変化)と消費者物価上昇率の両方の変動が、この業界トレンドで提示されています。このデータは、インフレ環境を評価するために使用されており、サプライチェーンの円滑な機能において重要な役割を果たし、タイヤ価格、ドライバーの賃金・福利厚生、エネルギー・燃料価格、メンテナンスコスト、通行料、倉庫賃料、通関業務、フォワーディングレート、宅配便レートなどの物流運営コスト要素に直接影響し、貨物・物流市場全体に影響を与えます。

- 主要業界トレンド - 「主要業界トレンド」と題されたレポートセクションには、市場規模の推計と予測をより適切に分析するために研究されたすべての主要変数・パラメーターが含まれています。すべてのトレンドは、調査対象地域(レポートの範囲に応じた国または地域)について、データポイント(時系列または最新の利用可能なデータポイント)の形式で、簡潔な市場関連コメンタリーによるパラメーターの分析とともに提示されています。

- 主要戦略的動向 - 競合他社との差別化または一般的な戦略として使用される企業の行動は、主要戦略的動向(KSM)と呼ばれます。これには(1)合意、(2)拡張、(3)財務再編、(4)合併・買収、(5)パートナーシップ、(6)製品革新が含まれます。市場における主要プレーヤー(物流サービスプロバイダー、LSP)が選定され、そのKSMが研究・提示されています。

- 積載量未満(LTL)道路貨物輸送 - このセグメントは、道路貨物輸送サービスの最終ユーザーが積載量未満(LTL)サービスに対して負担する外部(アウトソーシング)物流支出を捉えています。LTL道路貨物輸送は、ネットワーク内での複数配送のために単一トラックに組み合わされた複数の出荷として特徴付けられます。これは(i)主に完全トラック積載量未満の一般・特殊貨物トラック輸送に従事する事業所、(ii)通常は複数の荷主からの出荷を積荷組立ターミナルと解体ターミナル間の輸送のために単一トラックに統合するためのターミナル使用を特徴とし、積荷が仕分けられ出荷が配送のために再ルーティングされる事業所、(iv)トラック輸送サービスの場合のコンテナ積載量未満(LCL)輸送・混載輸送で構成されます。範囲内の活動には(i)地域集荷、(ii)幹線輸送、(iii)地域配送が含まれます。仕分け、混載、混載解除の関連付加価値サービス(VAS)は、貨物・物流市場のその他サービスセグメントに含まれます。

- 物流パフォーマンス - 物流パフォーマンスと物流コストは貿易の根幹であり、貿易コストに影響を与え、国々がグローバルに競争することを可能にします。物流パフォーマンスは、市場全体で採用されたサプライチェーン管理戦略、政府サービス、投資・政策、燃料・エネルギーコスト、インフレ環境などに影響されます。したがって、この業界トレンドでは、調査対象地域(レポートの範囲に応じた国・地域)の物流パフォーマンスが調査期間にわたって分析・提示されています。

- 主要トラックサプライヤー - トラックブランドの市場シェアは、地理的な好み、トラック種類のポートフォリオ、トラック価格、地域生産、トラック修理・メンテナンスサービスの普及、顧客サポート、技術革新(電気自動車、デジタル化、自律型トラックなど)、燃費効率、資金調達オプション、年間メンテナンスコスト、代替品の入手可能性、マーケティング戦略などの要因に影響されます。したがって、主要トラックブランドのトラック販売台数の分布(調査基準年のシェア%)と現在の市場シナリオおよび予測期間にわたる市場予測に関するコメンタリーが、この業界トレンドで提示されています。

- 製造 - この最終ユーザー産業セグメントは、製造産業プレーヤーが道路貨物輸送サービスに対して負担する外部(アウトソーシング)物流支出を捉えています。対象となる最終ユーザープレーヤーは、主に材料または物質を新製品に化学的、機械的または物理的に変換することに従事する事業所です。物流サービスプロバイダー(LSP)は、サプライチェーン全体にわたる原材料のスムーズな流れを維持し、流通業者または最終顧客への完成品の適時配送を可能にし、ジャストインタイム製造のために顧客への原材料の保管・供給において重要な役割を果たしています。

- モーダルシェア - 貨物のモーダルシェアは、モーダル生産性、政府規制、コンテナ化、輸送距離、温度管理要件、貨物の種類、国際貿易、地形、配送速度、出荷重量、バルク出荷などの要因に影響されます。また、トン数(トン)によるモーダルシェアとフレートターンオーバー(トンキロ)によるモーダルシェアは、出荷の平均距離、経済で輸送される主要商品グループの重量、および輸送回数によって異なります。この業界トレンドは、調査基準年における輸送モード別(トンおよびトンキロ)の輸送貨物の分布を表しています。

- 石油・ガス、鉱業・採石業 - この最終ユーザー産業セグメントは、採掘産業プレーヤーが道路貨物輸送サービスに対して負担する外部(アウトソーシング)物流支出を捉えています。対象となる最終ユーザープレーヤーは、石炭や鉱石などの天然産出固体鉱物、原油などの液体鉱物、天然ガスなどのガスを採掘する事業所です。物流サービスプロバイダー(LSP)は上流から下流までの全フェーズをカバーし、機械、掘削機器、採掘鉱物、原油・天然ガス、および精製・加工製品の輸送において重要な役割を果たしています。

- その他の最終ユーザー - その他の最終ユーザーセグメントは、金融サービス(銀行・金融サービス・保険)、不動産、教育サービス、医療、および専門サービス(管理、廃棄物管理、法律、建築、エンジニアリング、デザイン、コンサルティング、科学的研究開発)が道路貨物輸送サービスに対して負担する外部(アウトソーシング)物流支出を捉えています。物流サービスプロバイダー(LSP)は、必要な機器や資源の輸送、機密書類・ファイルの配送、医療品・医療用品(手袋、マスク、注射器、機器などの外科用品・器具)の移動など、これらの産業への・からの物資や書類の信頼性の高い移動において重要な役割を果たしています。

- 生産者価格インフレ - これは生産者の観点からのインフレを示し、一定期間にわたる産出物に対して受け取る平均販売価格を表します。生産者価格指数の年間変化(前年比)は、「インフレ」業界トレンドにおいて卸売物価上昇率として報告されています。卸売物価指数(WPI)は最も包括的な方法で動的な価格変動を捉えるため、政府、銀行、産業、ビジネス界で広く使用されており、貿易、財政、その他の経済政策の策定において重要とみなされています。このデータは、インフレ環境をより深く理解するために消費者物価上昇率と組み合わせて使用されています。

- 道路貨物価格トレンド - 調査期間にわたる輸送モード別の貨物価格(米ドル/トンキロ)が、この業界トレンドで提示されています。このデータは、インフレ環境、貿易への影響、フレートターンオーバー(トンキロ)、道路貨物輸送市場需要、および道路貨物輸送市場規模の評価に使用されています。

- 道路貨物トン数トレンド - 調査期間にわたる輸送モード別の貨物トン数(トン単位の貨物重量)が、この業界トレンドで提示されています。このデータは、道路貨物輸送市場規模を評価するための出荷あたりの平均距離(km)、貨物量(トンキロ)、貨物価格(米ドル/トンキロ)以外のパラメーターの一つとして使用されています。

- 道路貨物輸送 - 道路貨物輸送物流サービスプロバイダー(LSP)または運送業者(アウトソーシング物流)を雇用して商品を輸送することが道路貨物輸送市場を構成します。調査の範囲には(i)報告国に登録された運送業者による貨物の道路輸送、(ii)原材料または製造品(固体および流体の両方)の輸送、(iii)商業用自動車(剛性トラックまたはトラクタートレーラー)を使用した輸送、(iv)フルトラックロード(FTL)または積載量未満(LTL)輸送、(v)コンテナ化または非コンテナ化輸送、(vi)温度管理または非温度管理輸送、(vii)短距離または長距離(幹線道路、OTR)輸送、(viii)中古オフィスまたは家庭用品の輸送(引越し業者)、(ix)その他の特殊貨物輸送(危険物、超大型貨物)、(x)道路貨物輸送プレーヤーが行うアウトソーシングされたファーストマイル・ミドルマイル・ラストマイル配送出荷が含まれます。範囲には(i)他国に登録された運送業者による輸送、(ii)ラストマイル食事配達市場、(iii)食料品配達市場、(iv)宅配便・速達・小包(CEP)プレーヤーが行う・報告する道路網を通じた輸送は含まれません。

- 道路延長 - インフラは経済の物流パフォーマンスにおいて重要な役割を果たすため、道路延長、路面カテゴリー別道路延長の分布(舗装対未舗装)、道路分類別道路延長の分布(高速道路対国道対その他の道路)などの変数が分析・提示されています。

- セグメント別収益 - セグメント別収益は、市場における主要プレーヤー全員について三角測量または計算され提示されています。これは、調査対象地域(レポートの範囲に応じた国または地域)において、調査基準年に企業が獲得した道路貨物輸送市場固有の収益を指します。これは、企業が年次報告書やウェブページで報告した財務情報、サービスポートフォリオ、従業員数、フリート規模、投資、進出国数、主要関心経済などの主要パラメーターの研究・分析を通じて計算されます。財務開示が乏しい企業については、D&B Hoovers、Dow Jones Factivaなどの有料データベースが利用され、業界・専門家とのインタラクションを通じて検証されています。

- 短距離道路貨物輸送 - このセグメントは、道路貨物輸送サービスの最終ユーザーが地域トラック輸送(100マイル未満)に対して負担する外部(アウトソーシング)物流支出を捉えています。これには(i)単一行政区域とその後背地内の貨物の道路輸送、(ii)小型トラックおよびピックアップトラックによる輸送、(iii)コンテナ化およびドライバルクサービスによる輸送、(iv)港湾、コンテナターミナル、または空港からのインターモーダル輸送、(v)道路貨物輸送プレーヤーが行うアウトソーシングされたファーストマイル・ラストマイル配送出荷が含まれます。

- 輸送・保管セクターGDP - 輸送・保管セクターGDPの価値と成長は、貨物・物流市場規模、ひいては道路貨物輸送市場規模と直接的な関係があります。したがって、この変数は調査期間にわたって研究・提示されており、金額(米ドル)およびGDP総額に占めるシェア%として、投資、開発、現在の市場シナリオに関する簡潔で関連性の高いコメンタリーとともに提示されています。

- 電子商取引産業のトレンド - インターネット接続の強化とスマートフォン普及率の急上昇、および可処分所得の増加が相まって、世界的に電子商取引市場の驚異的な成長をもたらしました。オンラインショッパーは注文の迅速かつ効率的な配送を求めており、物流サービス、特に電子商取引フルフィルメントサービスへの需要が増加しています。したがって、調査対象地域(レポートの範囲に応じた国または地域)の電子商取引産業における総商品取引額(GMV)、過去および予測成長、主要商品グループの内訳が分析・提示されています。

- 製造産業のトレンド - 製造産業は原材料を完成品に変換することを含み、物流産業は工場への原材料の効率的な流れと、製造品の流通業者・消費者への輸送を確保します。両産業の需要と供給は高度に相互連結しており、シームレスなサプライチェーンにとって重要です。したがって、総付加価値(GVA)、GVAの主要製造セクター別内訳、および調査期間にわたる製造産業の成長が分析・提示されています。

- 種類別トラック車両数 - トラック種類の市場シェアは、地理的な好み、主要最終ユーザー産業、トラック価格、地域生産、トラック修理・メンテナンスサービスの普及、顧客サポート、技術的破壊(電気自動車、デジタル化、自律型トラックなど)などの要因に影響されます。したがって、トラック種類別のトラック車両数の分布(調査基準年のシェア%)、市場の破壊要因、トラック製造投資、トラック仕様、トラックの使用・輸入規制、および予測期間にわたる市場予測が、この業界トレンドで提示されています。

- トラック輸送の運営コスト - トラック輸送会社の物流パフォーマンスを測定・ベンチマークする主な理由は、運営コストを削減し収益性を向上させることです。一方、運営コストを測定することで、費用を管理するための運営上の変更を行うべきかどうか、どこで行うべきかを特定し、パフォーマンス改善の領域を特定するのに役立ちます。したがって、この業界トレンドでは、トラック輸送の運営コストと関連変数(ドライバーの賃金・福利厚生、燃料価格、修理・メンテナンスコスト、タイヤコストなど)が調査基準年にわたって研究され、調査対象地域(レポートの範囲に応じた国または地域)について提示されています。

- 卸売・小売業 - この最終ユーザー産業セグメントは、卸売業者と小売業者が道路貨物輸送サービスに対して負担する外部(アウトソーシング)物流支出を捉えています。対象となる最終ユーザープレーヤーは、主に一般的に変換なしで商品の卸売または小売に従事し、商品の販売に付随するサービスを提供する事業所です。物流サービスプロバイダー(LSP)は、材料調達、輸送、注文履行、倉庫保管・保管、需要予測、在庫管理などの活動をカバーし、生産拠点から流通業者、最終顧客への物資の信頼性の高い移動において重要な役割を果たしています。

| キーワード | 定義#テイギ# |

|---|---|

| カボタージュ | ある国に登録された自動車による道路輸送が別の国の国内領土で行われること。 |

| クロスドッキング | クロスドッキングは、サプライヤーまたは製造工場からの製品が、最小限から無の取り扱いまたは保管時間で顧客または小売チェーンに直接配送される物流手順です。クロスドッキングは流通ドッキングターミナルで行われ、通常は2つの(入庫と出庫)側面にトラックとドックドアがあり、保管スペースは最小限です。「クロスドッキング」という名称は、入庫ドックを通じて製品を受け取り、それをドックを横断して出庫輸送ドックに移送するプロセスを説明しています。 |

| クロストレード | 第三国に登録された道路自動車によって行われる2つの異なる国間の国際道路輸送。第三国とは、積載・乗船国および荷降ろし・下船国以外の国です。 |

| 危険物 | 道路で輸送される危険物のクラスは、国連危険物輸送勧告第15改訂版(国連、ジュネーブ、2007年)で定義されたものです。クラス1:爆発物、クラス2:ガス、クラス3:引火性液体、クラス4:引火性固体・自然発火性物質・水と接触して引火性ガスを発生する物質、クラス5:酸化性物質および有機過酸化物、クラス6:毒性および感染性物質、クラス7:放射性物質、クラス8:腐食性物質、クラス9:その他の危険物質および物品が含まれます。 |

| 直送 | 直送は、サプライヤーまたは製品オーナーから顧客に直接商品を配送する方法です。ほとんどの場合、顧客は製品オーナーから商品を注文します。この配送スキームは輸送・保管コストを削減しますが、追加の計画と管理が必要です。 |

| ドレイジ | ドレイジは、海上貨物や航空貨物などの異なる輸送モードを接続するトラック輸送サービスの一形態です。これは、通常は長距離輸送プロセスの前後に、ある場所から別の場所に商品を輸送する短距離輸送です。ドレイジトラックは、コンテナ船、保管場所、注文履行倉庫、鉄道ヤードなどのさまざまな目的地との間で貨物を移動させます。通常、ドレイジは短距離でのみ商品を輸送し、1つの大都市圏内でのみ運行します。また、1回のシフトで1人のトラック運転手のみを必要とします。しかし、これにもかかわらず、貨物への商品の輸送とその逆を行うため、長距離輸送において重要な役割を果たしています。インターモーダル輸送をより効率的にし、最終顧客への商品のシームレスな移送を可能にします。 |

| ドライバン | ドライバンは、外部の要素から出荷物を保護するために完全に密閉されたセミトレーラーの一種です。パレット積み、箱詰め、またはばら積み貨物を運ぶように設計されており、ドライバンは温度管理されておらず(冷蔵「リーファー」ユニットとは異なり)、超大型出荷を運ぶことができません(フラットベッドトレーラーとは異なり)。 |

| 最終需要 | 最終需要には、最終使用として消費されるすべての種類の商品(財およびサービス)が含まれ、個人消費、政府による消費、資本投資としての企業による消費、および輸出が含まれる場合があります。最終使用として消費されるすべての種類の商品(財およびサービス)が含まれ、個人消費、政府による消費、資本投資としての企業による消費、および輸出が含まれる場合があります。 |

| フラットベッドトラック | フラットベッドトラックは剛性設計のトラックの一種です。貨物の積み降ろしを容易にするために平らな形状の荷台を持っています。フラットベッドトラックは主に機械、建設資材、機器などの重量物、超大型、幅広、繊細でない貨物の輸送に使用されます。トラックのオープンボディのため、輸送される貨物は雨に弱くてはなりません。機能的には、フラットベッドトラックはフラットベッドトレーラーに匹敵します。 |

| 入庫物流 | 入庫物流は、材料やその他の商品が企業に持ち込まれる方法です。このプロセスには、入庫供給品の注文、受け取り、保管、輸送、管理のステップが含まれます。入庫物流は、需要と供給の方程式の供給側に焦点を当てています。 |

| 中間需要 | 中間需要には、資本投資を除く企業に販売される財、サービス、およびメンテナンス・修理建設が含まれます。 |

| 国際積載 | 報告国(すなわち、輸送を行う車両が登録されている国)での貨物の積載地と、異なる国での荷降ろし地。 |

| 国際荷降ろし | 報告国(すなわち、輸送を行う車両が登録されている国)での貨物の荷降ろし地と、異なる国での積載地。 |

| 超大型貨物 | 超大型(OOG)貨物とは、大きすぎるために6面の輸送コンテナに積み込むことができない貨物です。この用語は、最大40HCコンテナ寸法を超える寸法を持つすべての貨物の非常に大まかな分類です。すなわち、長さ12.05メートル超、幅2.33メートル超、または高さ2.59メートル超です。 |

| パレット | 貨物の持ち上げと積み重ねを容易にするための高床式プラットフォーム。 |

| 部分積載 | 部分積載とは、トラックを部分的にしか満たさない貨物を指します。本質的に、出荷量は積載量未満(LTL)の出荷よりも大きいです。また、出荷はトラックを完全に占有することができず、すなわちその容量はフルトラックロード(FTL)の出荷よりもはるかに低いです。 |

| 舗装道路 | 砕石(マカダム)に炭化水素バインダーまたはビチューメン剤、コンクリート、または石畳で舗装された道路。 |

| 逆物流 | 逆物流は、サプライチェーンを通じて内向きに戻るもの、またはサプライチェーンを「逆方向」に移動するものを処理するサプライチェーンのセクターで構成されます。 |

| 道路貨物輸送サービス | 商品(原材料または製造品、固体および液体の両方を含む)を出発地から国内(国内)または越境(国際)の目的地まで輸送するためにトラック輸送業者を雇用することが道路貨物輸送市場を構成します。サービスはフルトラックロードまたは積載量未満、コンテナ化または非コンテナ化、温度管理または非温度管理、短距離または長距離である場合があります。 |

| タウトライナー車両 | タウトライナーとカーテンサイダーは、カーテンサイドトラック・トレーラーの総称として使用されます。カーテンは上部のランナーと前後の取り外し可能なレール・ポールに恒久的に固定されており、カーテンを引き開けてフォークリフトを側面全体で使用して簡単かつ効率的な積み降ろしができます。走行のために閉じると、垂直荷重拘束ストラップがトラック床下のロープレールに取り付けられ、両側のトラック床とカーテンを接続します。カーテンの両端のウインチがカーテンを張り、これが「タウトライナー」という名称の由来です。これにより、カーテンが風でばたついたり太鼓のように鳴ったりするのを防ぎ、軽い積荷が横にずれるのを防ぐのにも役立ちます。 |

| 有償輸送 | 報酬を受けての貨物の運搬。 |

| 未舗装道路 | 砕石、炭化水素バインダーまたはビチューメン剤、コンクリート、または石畳で舗装されていない安定化基盤を持つ道路。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目ベースです。インフレは価格設定の一部とみなされ、平均販売価格(ASP)は各国の予測期間を通じて変動します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、レベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム