インド徐放性肥料市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

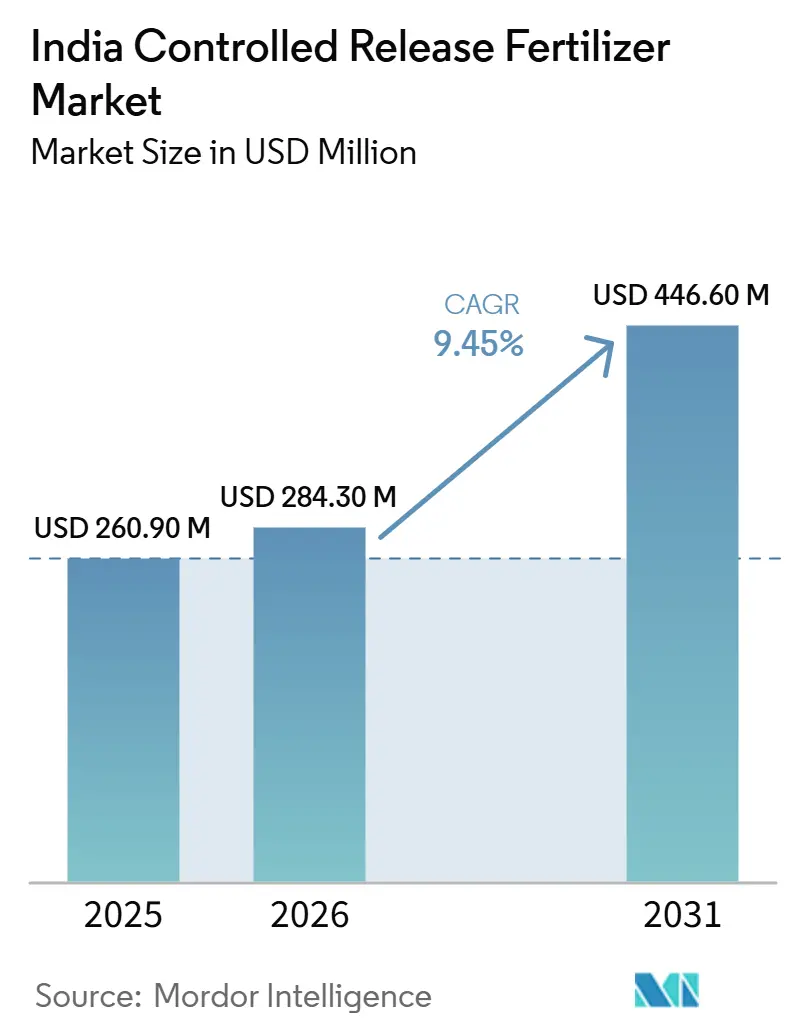

| 基準年の市場規模 (2025) | 260.90 百万米ドル |

| 市場規模 (2026) | 284.30 百万米ドル |

| 市場規模 (2031) | 446.60 百万米ドル |

| 成長率 (2026 - 2031) | 9.45% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド徐放性肥料市場分析

インド徐放性肥料市場規模は、2025年の2億6,090万米ドルから2026年には2億8,430万米ドルへと拡大し、2031年には4億4,660万米ドルに達する見込みであり、2026年から2031年にかけてCAGR 9.45%で成長すると予測されています。近年の拡大は、インド農業における構造的な転換を反映しており、政策立案者および大規模農家が窒素利用効率の向上、地下水汚染の削減、補助金支出の抑制を目指しています。ポリマーコーティング尿素、ポリマー硫黄ハイブリッド、および新しいバイオベースコーティングは、栄養素の放出を作物の吸収と同期させ、特に点滴施肥システムと組み合わせた場合に揮発損失を低減するため、普及が進んでいます。一方で、ナノ尿素の積極的な普及と、従来型製品と特殊製品との間の根強い価格差が、1ヘクタール未満を耕作する大多数の農家における需要を抑制しています。企業のサステナビリティスコアカード、輸出主導の残留物規制、およびポリマー残留物に関する規則案が、インド徐放性肥料市場全体にわたる製品設計、流通モデル、および競争戦略を再構築しています。

主要レポートの要点

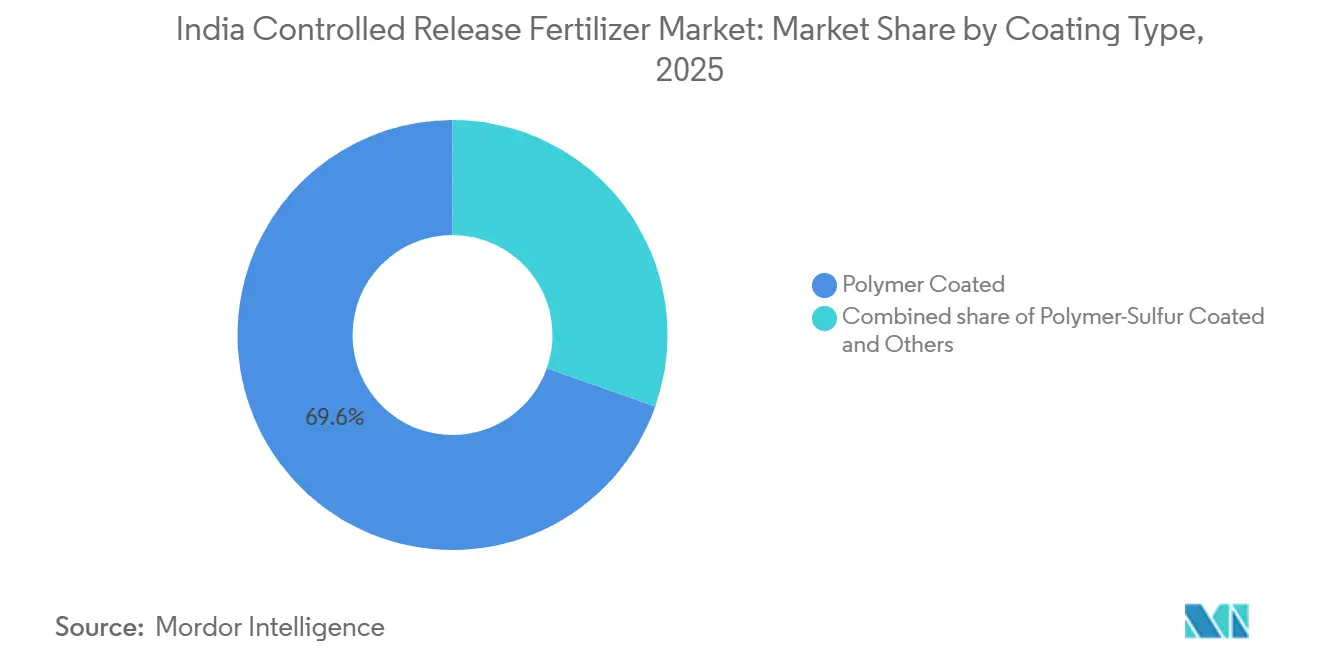

- コーティングタイプ別では、ポリマーコーティングセグメントが2025年にインド徐放性肥料市場シェアの69.6%を占め最大となり、ポリマー硫黄コーティング製品は2026年から2031年にかけてCAGR 8.2%で拡大し、最も成長の速いセグメントになると予測されています。

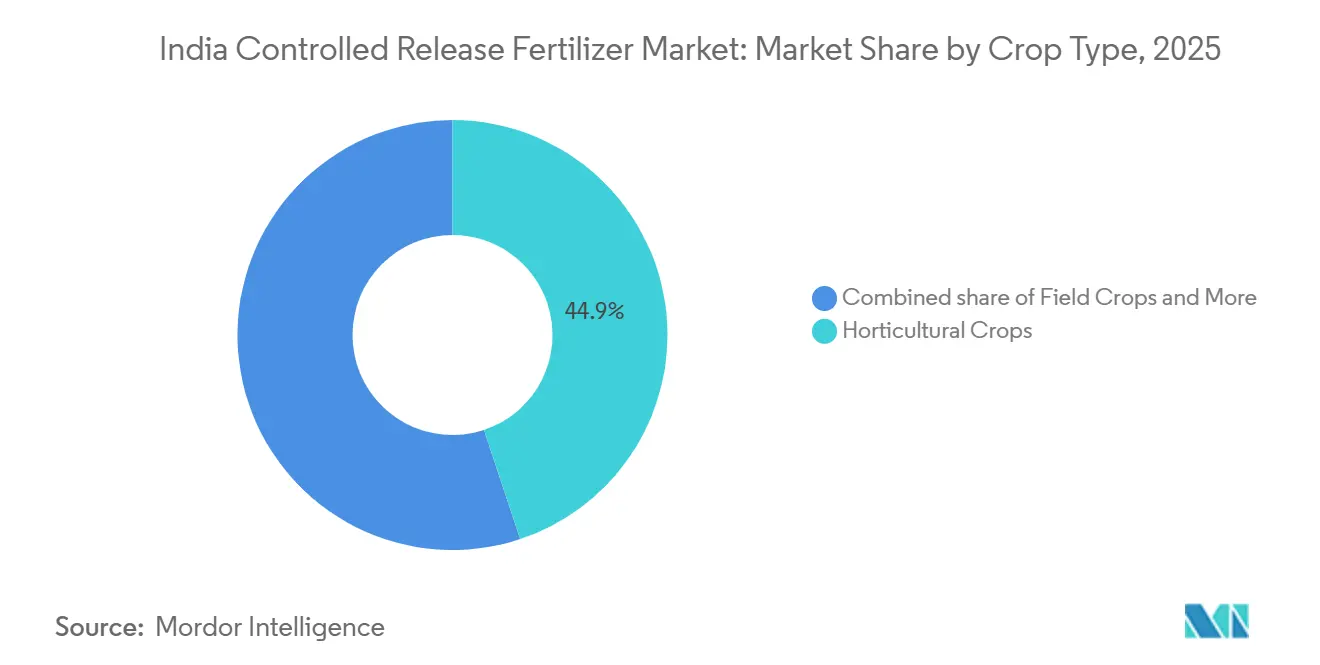

- 作物タイプ別では、園芸作物が2025年にインド徐放性肥料市場規模において最大となり、市場総収益の44.9%を占めました。一方、畑作物は2026年から2031年にかけてCAGR 7.8%を記録し、最も成長の速いセグメントになると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インド徐放性肥料市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ニームコーティングおよび特殊肥料に対する政府補助金 | +1.2% | 全国規模、ウッタル・プラデーシュ州、マディヤ・プラデーシュ州、ラジャスタン州で最も強い | 中期(2〜4年) |

| 高収量および窒素利用効率(NUE)目標 | +1.8% | パンジャブ州、ハリヤーナー州、ウッタル・プラデーシュ州 | 長期(4年以上) |

| 精密農業および施肥灌漑の拡大 | +2.1% | マハーラーシュトラ州、グジャラート州、カルナータカ州、タミル・ナードゥ州、アーンドラ・プラデーシュ州 | 中期(2〜4年) |

| 企業のサステナビリティ調達義務 | +0.9% | マハーラーシュトラ州、カルナータカ州、グジャラート州の輸出クラスター | 短期(2年以内) |

| 新興マイクロプラスチック規制下での生分解性コーティング推進 | +0.7% | 全国規模、マハーラーシュトラ州、カルナータカ州での早期導入 | 長期(4年以上) |

| 徐放性肥料を採用する園芸輸出クラスター | +0.8% | マハーラーシュトラ州、カルナータカ州、グジャラート州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ニームコーティングおよび特殊肥料に対する政府補助金

直接給付移転(DBT)は、最高小売価格(MRP)が法的に低水準に設定されることで、ニームコーティング尿素を手頃な価格に保っています。例えば、税金およびニームコーティング費用を除いて45kgバッグあたり2.67米ドルです。2015年以降、国内のすべての尿素バッグにニームコーティングが施されており、農家は徐放性の概念に慣れ親しみ、特殊SKUのための物流基盤が整備されています[1]出典:肥料省、「栄養素ベース補助金制度」、fert.nic.in。連邦政府の動きは、地域の過剰に利用された帯水層への硝酸塩浸透を抑制するために生分解性コーティングの使用を奨励するパンジャブ州およびハリヤーナー州の州追加インセンティブによって増幅されています。2025〜26年経済調査は、一律支援を現金給付に転換することを勧告しており、これにより2028年までに競争条件が均等化される可能性があります。ウッタル・プラデーシュ州およびマディヤ・プラデーシュ州の企業は、土壌検査とニームコーティング徐放性パックを組み合わせ、法定コーティングコストを顧客獲得手段に転換しています。これらの目に見える労働・コスト上の利点が、歴史的に採用抵抗が高かった小麦・米地帯での口コミ普及を加速させています。

高収量および栄養素利用効率(NUE)目標

持続可能農業のための国家ミッションは2030年の栄養素利用効率目標を設定しており、この目標は州行動計画に組み込まれ、地下水硝酸塩への警戒感の高まりに支えられています。この連携により、地方部局は標準的な粒状尿素と比較して栄養素回収率を向上させる徐放性肥料の普及を促進するよう圧力を受けています。2025年のインド農業研究評議会によるフィールドトライアルでは、ポリマーコーティング尿素が3回の分割施用に代替された場合、バスマティ米で12〜15%の収量増加が示されました。この目標が補助金スコアカードに明記されているため、地区担当者は積極的に技術パートナーを求めて村レベルのトライアルを実施しており、コーティング製品に貴重な農場での実証機会を提供しています。今後5年間で、この行政的な後押しにより、コーティング肥料が依然として投入量の大部分を占める広大な作物へより深く浸透することが期待されています。農家が袋単位の購入ではなく測定された効率向上に対して補償されるようになれば、採用が加速するでしょう。

精密農業および施肥灌漑の拡大

プラダン・マントリ・クリシ・シンチャイ・ヨジャナ(PMKSY)の「一滴でより多くの作物(PDMC)」コンポーネントは、水利用効率の向上を目的として、点滴・スプリンクラー灌漑システムの設置に対して45%〜55%の補助金を提供しています。施肥灌漑キットは、エミッターの詰まりを防ぎ、日々の作物吸収に合わせて栄養素を供給する徐放性投入物と効果的に組み合わされています。マハーラーシュトラ州のブドウ栽培地域では、国家農業・農村開発銀行(NCPAH)のデータによると、農家が点滴灌漑システムを通じてコーティング尿素を採用した後、肥料コストが25〜30%削減され、約20%の節水効果が報告されています。「サヒ・ファサル」イニシアチブの下、水利用効率局(BWUE)は、アタル・ブジャル・ヨジャナおよび小規模農家農業ビジネスコンソーシアム(SFAC)と協力して、2024〜25年度に7州で14のキャンペーンを計画しました。これらのキャンペーンは、水ストレスの高い地域の農家に対し、水消費量の少ない水効率の高い作物の栽培を奨励するとともに、より良い水管理のためのマイクロ灌漑技術の普及啓発を促進しました。Jain IrrigationやNetafimなどの機器メーカーは、コーティング製剤を共同販売し、農家の資本制約を緩和するためにハードウェア、農学、および資金調達ソリューションを統合しています。

新興マイクロプラスチック規制下での生分解性コーティング推進

中央汚染管理委員会の規則案は表土中のポリマー残留物の上限を提案しており、メーカーにポリオレフィンからデンプン、リグニン、またはポリヒドロキシアルカノエート(PHA)コーティングへの移行を促しています。マハーラーシュトラ州のブドウ栽培者の中の早期採用者は、厳格なEU残留物監査に対応するためにすでに生分解性層を使用しており、園芸バリューチェーン全体に波及するプレミアム価格シグナルを生み出しています。インド標準局は堆肥化可能プラスチックに関するISO 17088を採用し、インド固有の肥料規格がまだ存在しないにもかかわらず認証経路を提供しています。Coromandel InternationalおよびDeepak Fertilisersは、放出曲線を維持しながら180日以内に分解するPHAベースのシェルを試験運用しています。市場リーダーのICLは、120日間の栄養素放出曲線を維持しながら土壌サンプルに目に見える断片を残さない熱帯グレードのバイオポリマーをベータテストしており、これは有機認証を受けた果物輸出業者が求める組み合わせです。商業規模化は生体高分子のコストプレミアムの低減にかかっています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 補助金付き尿素に対する高い初期コスト | -1.5% | 全国規模、ビハール州、ウッタル・プラデーシュ州、マディヤ・プラデーシュ州、オディシャ州で深刻 | 短期(2年以内) |

| 農家の認知度の低さと流通チャネルの未整備 | -0.9% | ビハール州、ジャールカンド州、チャッティースガル州の第3層マンディ | 中期(2〜4年) |

| 熱による放出速度の変動 | -0.6% | ヴィダルバ、マラトワダ、ラヤラシーマ、カルナータカ州内陸部、テランガーナ州 | 中期(2〜4年) |

| 非分解性ポリマー残留物の禁止の可能性 | -0.7% | 全国規模、マハーラーシュトラ州、カルナータカ州での早期施行 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

補助金付き尿素に対する高い初期コスト

徐放性肥料の価格は1kgあたり45〜75インドルピー(0.54〜0.90米ドル)であるのに対し、従来の尿素は1kgあたり6インドルピー(0.07米ドル)です。これにより、コーティング肥料の1エーカーあたりの栄養素コストは7〜12倍高くなります。1ヘクタール未満を耕作する小規模農家は、低価値穀物に対してこのプレミアムを正当化することが困難です。これらの農家は季節的な信用に依存することが多く、コーティング製品の長期的な経済性が有利であっても、高い初期コストを避ける傾向があります。協同組合銀行は依然として慎重であり、特殊投入物の転売価値が低いため、マイクロローンの担保としての実行可能性が低下しています。さらに、500mlボトルあたり240インドルピー(2.88米ドル)で販売されるナノ尿素は、同等の窒素利用効率(NUE)改善を提供し、コーティング肥料の需要をさらに制限しています。サシェパックや従量課金モデルは初期コストを削減しますが、集中的な流通努力が必要です。その結果、コーティング肥料の採用はピラミッド構造をたどり、上位の商業農家が最初に採用して実証事例となり、裾野での広範な採用は補助金の増加または革新的な従量課金型デリバリーメカニズムのいずれかに依存しています。

農家の認知度の低さと流通チャネルの未整備

第3層市場の肥料小売業者のうちコーティングSKUを在庫しているのはごく一部であり、ほとんどの農家がその利点を認識していないという弱いラストマイル普及の問題を露呈しています。2025年の農業農村開発国家銀行による調査では、東インドにおける徐放性の利点に対する認知度が最低限であることが判明しました。村のハートの伝統的な販売業者は、回転率が遅いためコーティング肥料をほとんど在庫しません。普及指導員は放出速度の科学に関するトレーニングが限られており、多くが確立された一律の栄養素推奨に頼りがちです。この知識格差はメーカーの需要可視性を低下させ、メーカーは遠隔地や部族地域でのラストマイルデモへの資金提供をためらいます。公共配給システムの販売店やクリシ・ヴィギャン・ケンドラからの不在は、農家が信頼できるアドバイスを受ける機会を奪っています。メーカーはフィールドスクールに投資していますが、長い回収期間がROI計算を不透明にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コーティングタイプ別:ポリマーコーティングが市場を主導

ポリマーコーティング製品は、2025年のインド徐放性肥料市場シェアの69.6%を占めました。販売はマハラシュトラ州、グジャラート州、カルナータカ州の点滴灌漑地帯で最も強く、予測可能な栄養素放出曲線が施肥スケジュールと一致しています。ただし、マイクロプラスチック残留物に関する規則案が、180日以内に分解するデンプンおよびポリヒドロキシアルカノエート(PHA)ベースのコーティングに関する研究を加速させています。初期パイロットプログラムでは同等の農業的性能が示されていますが、これらのソリューションは依然として従来のポリオレフィンコーティングに対してコストプレミアムを伴っています。

ポリマー硫黄コーティング製品は、2026年から2031年にかけてCAGR 8.2%で拡大し、最も成長の速いコーティングタイプになると予測されています。この成長は、硫黄欠乏土壌が広がるパンジャブ州およびハリヤーナー州における需要の増加によって牽引されており、これらの製品は硫黄補給と窒素の徐放制御の両方を提供します。樹脂・ワックスコーティング製品は、9〜12ヶ月の栄養素放出と省力化を優先するターフおよび観賞用セグメントを中心にニッチ市場への対応を継続しています。インド徐放性肥料市場は、コスト格差が縮小し、許容残留物レベルを規定する基準が明確になるにつれて、生分解性素材へのシフトが見込まれます。特許取得済みのバイオコーティング技術と再生可能原料のサプライチェーンを持つ企業は、この進化する市場においてアーリーアダプターとして競争上の優位性を獲得する可能性が高いです。

作物タイプ別:園芸作物が主導、畑作物が勢いを増す

園芸作物は2025年のインド徐放性肥料市場規模において最大となり、総需要の44.9%を占めました。成長は、輸出市場の要件を満たすために残留物の少ない栄養管理を必要とするブドウ、ザクロ、マンゴーの産地が牽引しています。1ヘクタール当たりの収益が高いため、果樹農家はコーティング肥料に伴うプレミアムを吸収しつつ、栄養素利用効率の向上、節水、および省力化の恩恵を受けることができます。ターフおよび観賞用造園は消費量のシェアは小さいものの、ゴルフコースや都市自治体が管理頻度を低減する長期放出ブレンドを採用するにつれて、ベンガルール、ハイデラバード、プネー周辺で拡大しています。普及の広がりは、製品形態を最終用途機械に合わせ、高い初期コストを正当化する測定可能な収量または品質改善を実証することにかかっています。長期的には、成果連動型補助金とサステナビリティプレミアムが穀物農家の採用を促進し、インド徐放性肥料市場における最大の長期的数量機会を解放する可能性があります。

畑作物は、2026年から2031年にかけてCAGR 7.8%で拡大し、最も成長の速いセグメントになると予測されています。米、小麦、サトウキビなどの大規模作物は全国で1億2,500万ヘクタール以上を占めています[2]出典:インド農業研究評議会、「フィールドトライアル結果2025年」、icar.org.in。生産者は省力化と栄養素回収率の向上のためにコーティングNPKブレンドへの依存を高めており、政府の普及試験では米生産において1シーズンあたり1回分の施肥に相当する節約効果が実証されています。ただし、価格に敏感な穀物農家は高価なコーティング製品の採用に依然として慎重であり、使用はプレミアム価格が実験を支えるバスマティ米および高ショ糖サトウキビ生産システムに主に限定されています。

地域分析

南インドは、輸出志向の園芸業と広範な点滴灌漑システムに牽引され、徐放性肥料市場を支配すると予測されています[3]出典:農業・加工食品輸出開発機構、「輸出統計2024〜25年」、apeda.gov.in。コーティング肥料の採用は州補助金と農業慣行への準拠によって支えられています。この地域は、マイクロ灌漑の拡大と企業調達インセンティブにより、安定した成長が見込まれています。水ストレスの増大が、栄養素効率と節水ソリューションの必要性をさらに強調しています。普及指導員は、温室トマトや花卉栽培向けにコーティング肥料をターンキー施肥灌漑キットと組み合わせ、この地域での均一性を高めながら労働を削減しています。

西インドは、ブドウ、ザクロ、バナナ、綿花などの作物を専門とする主要農業地域に支えられ、市場で重要な地位を占めています。コーティング肥料の使用は施肥灌漑慣行とよく合致しています。しかし、極端な熱による放出速度の加速や、先進的な農業地域以外での採用の限定性などの課題が、より広範な使用を妨げています。マハーラーシュトラ州は、250万ヘクタールのマイクロ灌漑網と、ナシクおよびソラプールを中心とした活発な輸出園芸複合体に牽引され、市場の中核を担っています。ブドウ栽培者は施肥灌漑タンクを通じてコーティングNPKブレンドを施用し、厳格な欧州残留物基準を満たしており、この慣行は現在、総栄養素プログラムの4分の1以上を占めています。

パンジャブ州、ハリヤーナー州、ウッタル・プラデーシュ州からなる北インドの穀倉地帯は全国使用量の約30%を占めていますが、依然として尿素中心です。しかし、地下水硝酸塩への警戒感の高まりと衛星作物モニターのネットワーク拡大が、政策立案者に米・小麦輪作でのコーティングブレンドへの補助金を検討させています。北インドおよび東インドは、根強い尿素補助金と限られた認知度のため、徐放性肥料の採用に課題を抱えています。一部地域での高い窒素施用率や他地域での断片化した小売ネットワークが採用をさらに制限しています。これらの問題に対処するには、政策改革、普及サービスの改善、および小規模農地に合わせたイノベーションが必要です。

競争環境

インド徐放性肥料市場は中程度の集中度を示しており、ICL Group Ltd、Compo Expert GmbH(Grupa Azoty S.A.)、Hebei Sanyuanjiuqi Fertilizer Co., Ltd(Hebei Sanyuan Agricultural Group)、Zhongchuang Xingyuan Chemical Technology Co., Ltd、Florikan ESA LLC(New Mountain Capital LLC)などの上位5社が2025年の収益の大部分を占めました。ICL Group LtdおよびCompo Expert GmbH(Grupa Azoty S.A.)、New Mountain Capital(Florikan)は、園芸ハブに組み込まれた農学者を活用して節水と収量プレミアムを実証し、肥料をコモディティから助言に裏付けられたソリューションへと転換しています。Coromandel International、Deepak Fertilisers、およびGujarat State Fertilizers and Chemicalsは、ニームコーティングの専門知識を活用して義務的属性と特殊属性を融合させ、同じ補助金バケツを活用しながら価格差を縮小しています。

イノベーションは生分解性コーティングと温度応答性シェルに集中しています。Deepak FertilisersはIIT Bombayの技術を用いてタロジャに新ラインを稼働させ、45℃の土壌熱に耐えながら早期放出を防ぐよう設計されています。Gujarat State Fertilizers and ChemicalsはFlorikantの段階的放出システムをライセンス供与し、差別化された農学的価値を約束するカスタマイズされた作物・気候適合を目指しています。インド科学研究所とIIT Kharagpurはリグニンおよびポリヒドロキシアルカノエート(PHA)コーティングを特許取得し、国内プレイヤーが今後の残留物規制に乗じる立場を整えています。一方、インド農民肥料協同組合のナノ尿素は低コストの窒素利用効率(NUE)向上手段を提供し、コーティングメーカーに価値提案を磨くか、金融・ハードウェアとのバンドルを迫っています。

戦略的パートナーシップが増殖しています。PepsiCo Indiaは2022年に重力駆動マイクロ灌漑システムのメーカーであるN-Dripとパートナーシップを締結し、インドの農家の水効率改善を支援しています。このイニシアチブは、1万ヘクタールにわたる水効率向上を目標とするPepsiCoとN-Dripのグローバルコラボレーションの一部です。Nutrienは、土壌分析、栄養素重視の農場管理ソリューション、および施肥灌漑設計を通じて、ブドウおよびザクロ栽培者に専門的なサポートを提供しています。このような統合的な動きは、市場リーダーが製品販売を超え、インド徐放性肥料市場のより広い精密農業エコシステムに自らを組み込む方法を示しています。

インド徐放性肥料産業のリーダー企業

ICL Group Ltd

Zhongchuang Xingyuan Chemical Technology Co., Ltd

Compo Expert GmbH (Grupa Azoty S.A.)

Florikan ESA LLC (New Mountain Capital LLC)

Hebei Sanyuanjiuqi Fertilizer Co., Ltd (Hebei Sanyuan Agricultural Group)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Coromandel Internationalは、マハーラーシュトラ州およびカルナータカ州の園芸作物向けに、新しい生分解性ポリマーコーティング徐放性肥料ファミリーを発表しました。国内農業技術スタートアップとの共同開発により、このシリーズはマイクロプラスチックへの懸念に対応し、高価値の果物・野菜栽培者の栄養素利用効率を向上させます。このローンチは持続可能な投入物に関する新興規則と整合しており、輸出志向クラスターでの同社のリーチ拡大に貢献します。

- 2025年7月:IFFCOはウッタル・プラデーシュ州およびマディヤ・プラデーシュ州でAI対応徐放性肥料アドバイザリープラットフォームのパイロット試験を開始しました。このデジタルツールは土壌健康診断と作物固有の栄養素モデリングを組み合わせてフィールドレベルの施用スケジュールを生成し、精密農業とリアルタイム意思決定支援を通じて特殊肥料の採用を推進する協同組合の計画を前進させます。

- 2024年8月:政府はBioE3政策を通じてバイオ製造を推進しており、特殊肥料の国内生産を奨励することを目的としています。さらに、肥料管理命令(FCO)が液体肥料およびナノ肥料を組み込むよう改訂されました。

インド徐放性肥料市場レポートの調査範囲

徐放性肥料(CRF)は、ポリマー、樹脂、または硫黄でコーティングされた粒状肥料であり、最長18ヶ月にわたって栄養素を徐々に放出するよう設計されています。これらの肥料は、主に土壌温度と水分の影響を受けながら、植物の吸収要件に合わせて栄養素の放出を調整するよう配合されており、溶脱と揮発を最小限に抑えます。

インド徐放性肥料市場レポートは、コーティングタイプおよび作物タイプに基づいて産業を分析しています。コーティングタイプ別では、ポリマーコーティング、ポリマー硫黄コーティング、およびその他のバリアントを対象としています。作物タイプ別では、畑作物、園芸作物、芝生・観賞用を含みます。市場の推定と予測は金額(米ドル)および数量(メートルトン)で提示されます。

| ポリマーコーティング |

| ポリマー硫黄コーティング |

| その他 |

| 畑作物 |

| 園芸作物 |

| 芝生・観賞用 |

| コーティングタイプ別 | ポリマーコーティング |

| ポリマー硫黄コーティング | |

| その他 | |

| 作物タイプ別 | 畑作物 |

| 園芸作物 | |

| 芝生・観賞用 |

市場の定義

- 市場推定レベル - 各種肥料の市場推定は、栄養素レベルではなく製品レベルで行われています。

- 対象栄養素タイプ - 尿素・複合肥料

- 平均栄養素施用量 - 各国の農地1ヘクタールあたりの平均栄養素消費量を指します。

- 対象作物タイプ - 畑作物:穀物、豆類、油糧種子、繊維作物 園芸:果物、野菜、プランテーション作物・スパイス、芝草・観賞用植物

| キーワード | 定義#テイギ# |

|---|---|

| 肥料 | 穀物、粉末、液体、水溶性など様々な形態で提供される、作物の栄養要件を確保するために施用される化学物質。 |

| 特殊肥料 | 土壌、葉面、施肥灌漑を通じて施用される、高度な効率と栄養素の利用可能性のために使用されます。CRF、SRF、液体肥料、水溶性肥料を含みます。 |

| 徐放性肥料(CRF) | 作物のライフサイクル全体にわたって栄養素の利用可能性を確保するために、ポリマー、ポリマー硫黄、および樹脂などのその他の材料でコーティングされています。 |

| 緩効性肥料(SRF) | 作物により長期間にわたって栄養素の利用可能性を確保するために、硫黄、ニームなどの材料でコーティングされています。 |

| 葉面肥料 | 葉面施用を通じて施用される液体肥料と水溶性肥料の両方で構成されます。 |

| 水溶性肥料 | 液体、粉末など様々な形態で提供され、葉面および施肥灌漑モードの肥料施用に使用されます。 |

| 施肥灌漑 | 点滴灌漑、マイクロ灌漑、スプリンクラー灌漑などの異なる灌漑システムを通じて施用される肥料。 |

| 無水アンモニア | 肥料として使用され、土壌に直接注入され、気体液体形態で提供されます。 |

| 過リン酸石灰(SSP) | 35%以下のリンのみを含むリン肥料。 |

| 重過リン酸石灰(TSP) | 35%超のリンのみを含むリン肥料。 |

| 高度効率肥料 | 他の肥料と比較してより効率的にするために、様々な成分の追加層でコーティングまたは処理された肥料。 |

| 従来型肥料 | 散布、条施、耕起土壌施用などの従来の方法で作物に施用される肥料。 |

| キレート微量栄養素 | EDTA、EDDHA、DTPA、HEDTAなどのキレート剤でコーティングされた微量栄養素肥料。 |

| 液体肥料 | 液体形態で提供され、主に葉面および施肥灌漑を通じた作物への肥料施用に使用されます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行います。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、さまざまなレベルおよび職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム