母線保護市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 市場規模 (2025) | 4.67 十億米ドル |

| 市場規模 (2030) | 6.29 十億米ドル |

| 成長率 (2025 - 2030) | 6.15% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる母線保護市場分析

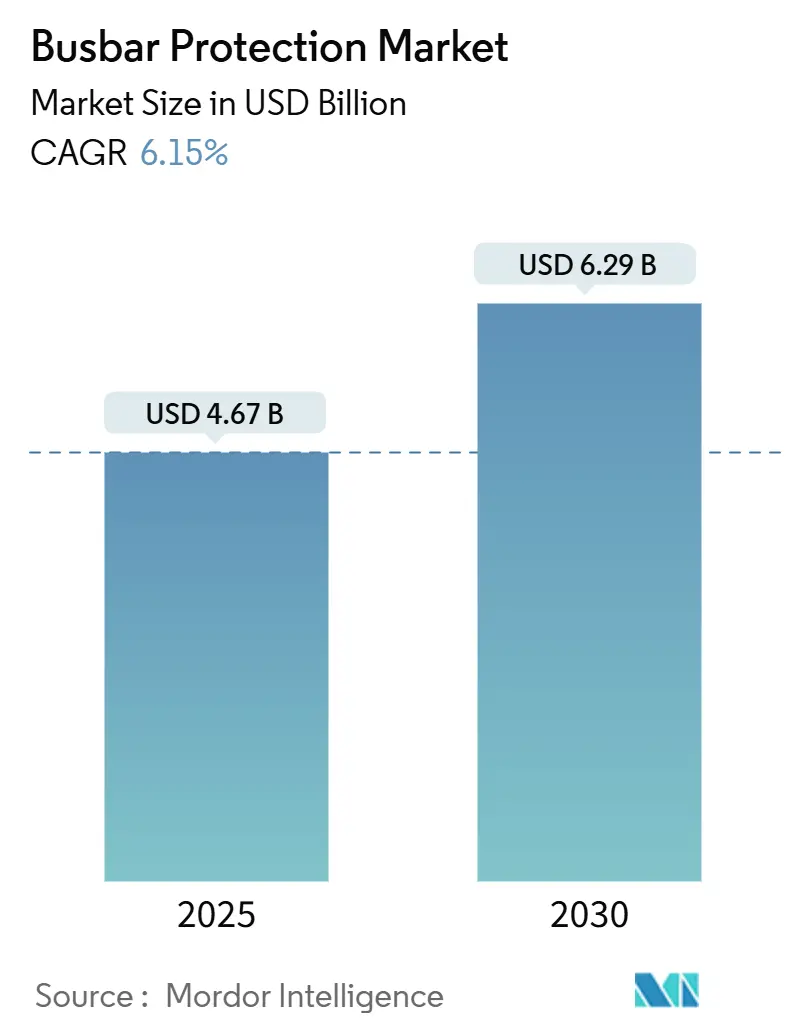

母線保護市場規模は2025年に47億ドルと推定され、予測期間(2025年~2030年)中に6.15%のCAGRで2030年までに62億9,000万ドルに達する見込みです。

デジタル変電所への投資拡大、交通インフラの急速な電化、電気機械式リレーからIEC 61850-9-2サンプル値アーキテクチャへの移行が、現在の成長軌道を総合的に支えています。電力会社は老朽化した設備を更新しながら、従来の差動方式を乱すインバータベースのリソースへの対応を迫られており、この動向がアダプティブなソフトウェア定義型保護ソリューションへの支出を押し上げています。[1]IEEE電力・エネルギー学会、「インバータ比率の高いグリッドにおける適応型母線保護」、ieeexplore.ieee.org 配電グリッドが最も大きな近代化圧力にさらされているため、中電圧設備が市場を牽引していますが、HVDC多端子インターコネクターの拡大に伴い、高電圧プロジェクトはより速い普及を示しています。ベンダーは現在、純粋なハードウェア定格ではなく、サイバーセキュリティ、AI対応診断、ライフサイクルサービス能力で差別化を図っており、既存の大手設備メーカーと並んでデジタルネイティブ企業が参入する余地が生まれています。アジア太平洋地域は大規模なグリッド拡張プロジェクトにより最大の地域シェアを維持しており、各国政府が信頼性・安全性向上に向けた景気刺激資金を投入する中、その勢いは引き続き強固です。

主要レポートのポイント

- 技術別では、低インピーダンス差動方式が2024年の母線保護市場において60.5%の市場シェアを占め、高インピーダンス方式は2030年にかけて7.8%のCAGRで成長する見込みです。

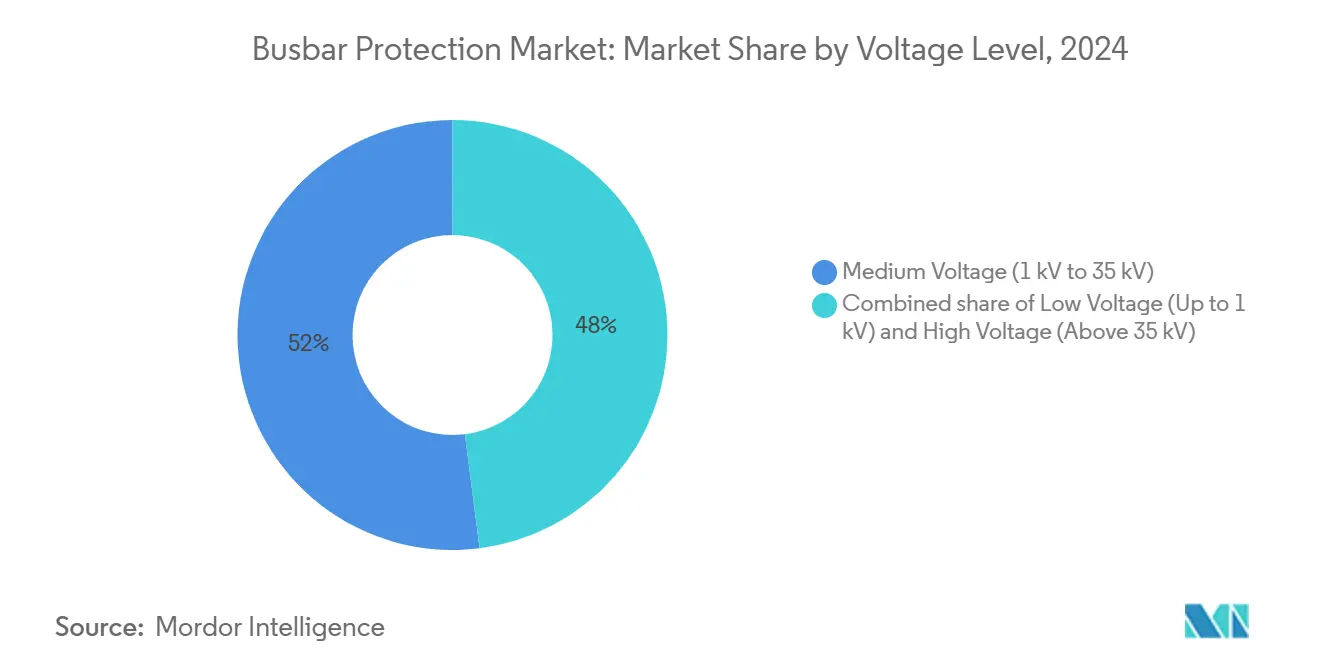

- 電圧レベル別では、中電圧システムが2024年に52.0%の収益シェアを獲得し、高電圧プロジェクトは2030年にかけて7.5%のCAGRで拡大しています。

- 用途別では、送配電変電所が2024年の母線保護市場規模の42.6%を占め、鉄道電化は2030年にかけて7.3%のCAGRで拡大する見込みです。

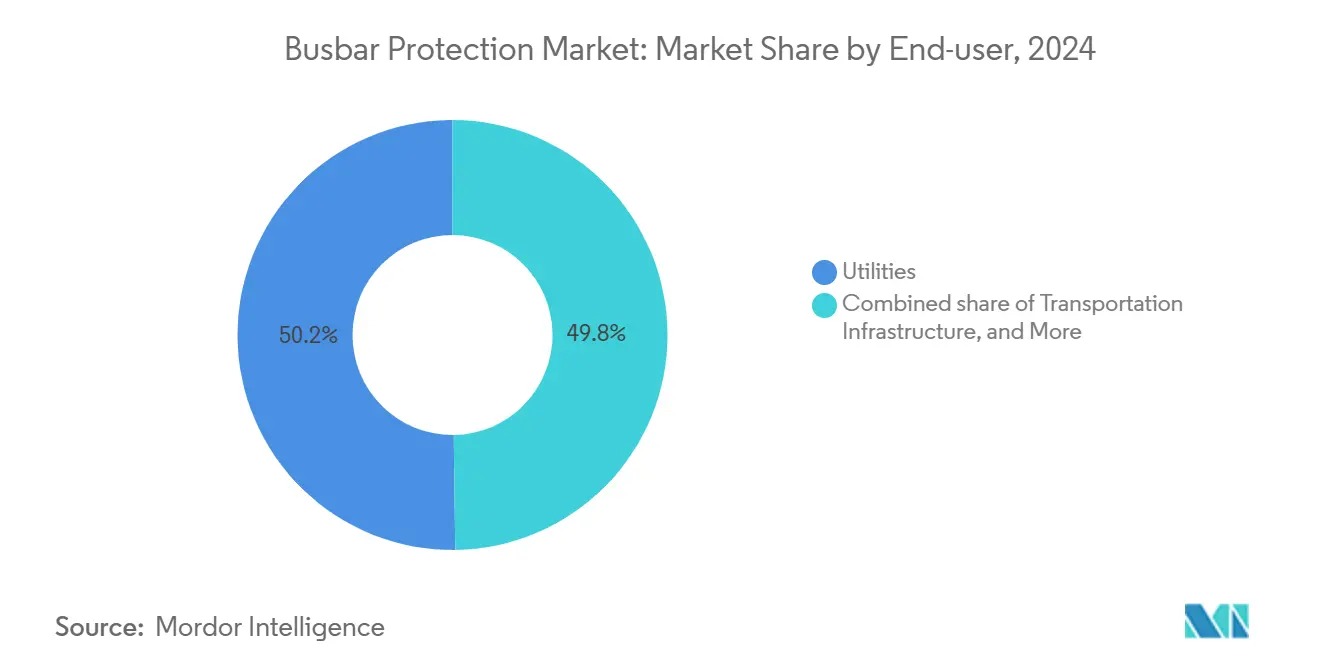

- エンドユーザー別では、電力会社が2024年の総需要の50.2%を占め、交通インフラが2025年から2030年にかけて7.9%と最高のCAGRを記録しました。

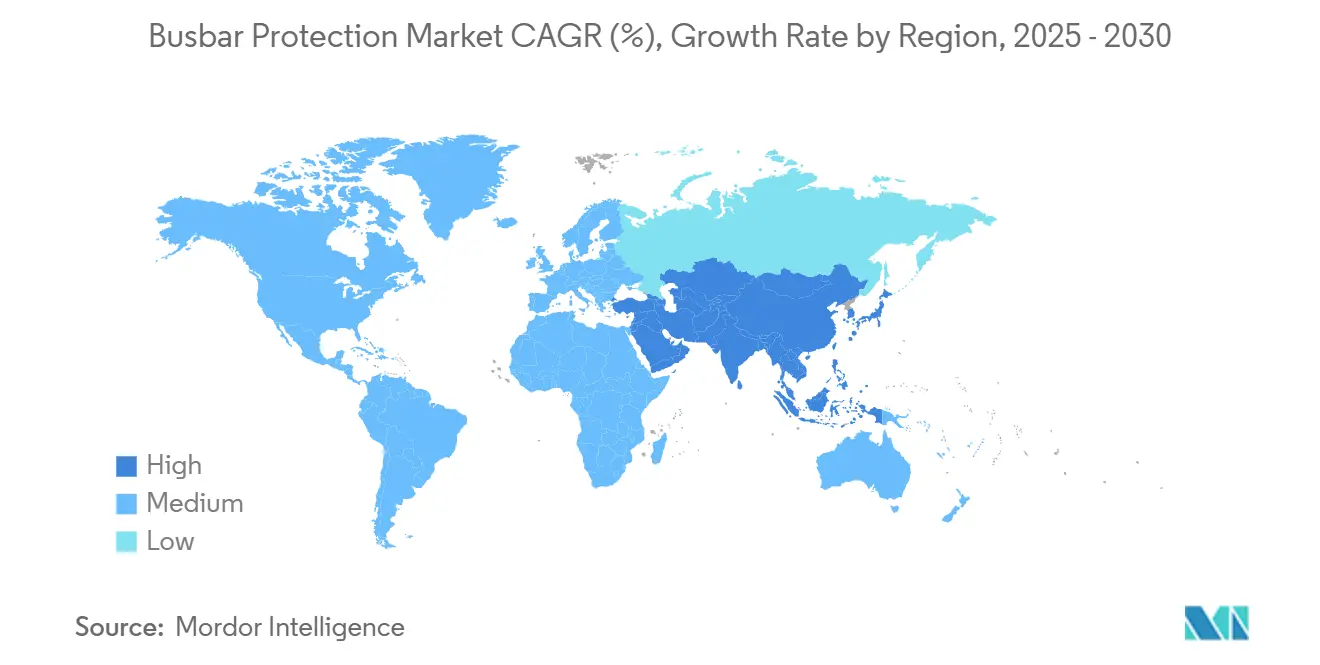

- 地域別では、アジア太平洋が2024年収益の40.9%のシェアで首位を占め、予測期間中6.7%のCAGRを維持しています。

市場動向とインサイト

母線保護市場のドライバー影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グリッドの信頼性と安全性への関心の高まり | +1.8% | 北米、欧州、グローバル | 中期(2〜4年) |

| 変電所自動化およびデジタル変電所の急増 | +2.1% | アジア太平洋中心、北米への波及 | 長期(4年以上) |

| 発展途上国における送配電インフラの拡大 | +1.4% | アジア太平洋、中東・アフリカ、南米 | 長期(4年以上) |

| HVDC多端子インターコネクターの成長 | +0.9% | 欧州、中国、グローバル | 中期(2〜4年) |

| キャンパス・産業用ループ型マイクログリッドの展開 | +0.7% | 北米、欧州、先進アジア太平洋市場 | 短期(2年以内) |

| サイバーセキュアなIEC 61850-9-2サンプル値義務化 | +0.6% | グローバル、規制主導の普及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

グリッドの信頼性と安全性への関心の高まり

電力会社は現在、老朽化した設備や気候変動に起因する極端な気象現象による連鎖的な停電に対する最前線の防御として母線保護を位置づけています。2024年2月のテキサス州冬季嵐は、リレーの誤動作が停電を拡大させる可能性を浮き彫りにし、規制当局は重要変電所における冗長方式の義務化を促しました。[2]Schneider Electric、「2024年テキサス州嵐後の信頼性向上」、se.com ベンダーは絶縁劣化、接触抵抗、熱ストレスを追跡する予測分析を組み込むことで対応し、時間ベースの交換ではなく予防保全を可能にしています。溶解ガス分析とリレーイベントデータの統合により、変圧器の多要因健全性指標が提供され、集中型保護と状態監視への推進力を裏付けています。信頼性はもはや故障除去速度のみで評価されるものではなく、適応型アルゴリズムがリアルタイムで設定を調整し、ネットワーク再構成時にも選択性が維持されるようになっています。電力会社は従来のハードウェアと並んで、ソフトウェアサブスクリプションやクラウド分析にも予算を配分しています。

変電所自動化およびデジタル変電所の急増

光ファイバープロセスバスは銅配線を最大80%削減し、マイクロ秒精度で計測値を同期させ、個別リレーを集中型プロセッサに置き換えるデジタル変電所の基盤を形成しています。[3]Hitachi Energy、「デジタル変電所とプロセスバスの利点」、hitachienergy.com 2024年に発足した仮想保護・制御アライアンスは、無線更新を通じて再展開可能なハードウェア非依存の保護ロジックに関するベンダー間協力を加速させています。ABBのSSC600はこのアーキテクチャの典型例であり、1つのプラットフォームで30のリレー機能を仮想化し、ライフサイクルコストを15%削減しながら診断カバレッジを向上させています。デジタル化により、複数の変電所にまたがる広域方式が実現し、広域停電のリスクを軽減します。より多くの電力会社が自動化プロジェクトを脱炭素化目標と結びつける中、プロセスインターフェースユニットおよびSCADAプラットフォームとシームレスに統合できる母線保護ソリューションへの需要は加速する見込みです。

発展途上国における送配電インフラの拡大

新興市場は、遠隔地の再生可能エネルギー源を接続し、都市化する人口に対応するため、前例のない速度で変電所を建設しています。現場での迅速な組み立てを想定して設計されたモジュール式母線保護パネルにより、電力会社は資本の柔軟性を維持しながら負荷成長に合わせて容量を拡大できます。アジアおよびアフリカでは、インバータベースの発電機が低い故障電流をもたらし、正規の故障と制御システムの過渡現象を区別できる適応型差動アルゴリズムの採用を促しています。産業団地におけるマイクログリッドの展開は需要を増大させており、保護はシームレスな孤立運転と再接続を確保する必要があります。蓄電池エネルギー貯蔵はさらに保護の状況を複雑にし、直流故障を検出して双方向潮流を管理するソリューションの販売を促進しています。多くの発展途上国の電力会社は旧世代のリレーを飛び越え、組み込み分析とリモートファームウェア管理を備えたデジタルネイティブ製品を直接選択しています。

HVDC多端子インターコネクターの成長

多端子HVDCリンクは国境を越えた再生可能電力取引を支えていますが、交流方式では対応できない保護上の課題をもたらします。故障電流は異なる制御ダイナミクスを持つ複数のコンバーターから発生するため、通信支援型差動保護と進行波検出が±800 kVプロジェクトの標準となっています。HVDCで電力を陸揚げする洋上風力発電所は、厳しい湿度と振動にもかかわらずサブサイクル遮断が可能な海洋グレードの母線保護パネルを必要とします。ほとんどのプロジェクトがマルチベンダーサプライチェーンを採用しているため、サンプル値ストリームとGOOSEメッセージの相互運用性が調達基準となっています。研究チームは、コンバーターのスイッチングノイズをフィルタリングしながら高速故障識別を維持するアルゴリズムを改良し、システム全体の安定性を向上させています。

母線保護市場の抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期コストとシステムの複雑性 | -1.2% | グローバル、特に発展途上市場 | 短期(2年以内) |

| レガシーインフラとの統合課題 | -0.8% | 北米、欧州 | 中期(2〜4年) |

| パワーエレクトロニクスに起因する保護誤動作 | -0.6% | グローバル、再生可能エネルギー比率の高いグリッド | 中期(2〜4年) |

| マルチベンダー相互運用性試験所の不足 | -0.4% | グローバル、標準化依存 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期コストとシステムの複雑性

差動リレー、プロセスインターフェースユニット、GPSクロック、冗長イーサネットスイッチを組み合わせたデジタル母線保護システムは、電気機械式の代替品と比較して資本支出が大幅に増加します。改修プロジェクトでは、銅線と光ファイバーのハイブリッド配線、現地受入試験、オペレーター再教育のための並行コストが発生します。従来の入札評価は単価に重点を置くことが多く、集中型アーキテクチャの総合的なメリットを反映することはほとんどなく、財務チームの懐疑心を招いています。エンジニアリングチームも、固定設定リレーからIEC 61850プラットフォームへの移行において急峻な学習曲線に直面し、試運転期間が長期化します。南米、アフリカ、東南アジアの一部ではコスト感応度が高いため、長期的な節約効果にもかかわらず、近期の展開が遅れると予想されます。

レガシーインフラとの統合課題

2000年代初頭に設置されたSCADAフロントエンドは低速のシリアルメッセージを交換しており、現代のデジタルリレーからの高速サンプル値ストリームを取り込むことができないため、電力会社は別個のネットワークを構築するかプロトコルコンバーターを設置せざるを得ません。ブランドの混在は、独自データモデルがGOOSEピアツーピアメッセージングを妨げる可能性があるため、問題をさらに悪化させます。かつてエアギャップで隔離されていたアナログシステムがIP接続を獲得すると、サイバーセキュリティリスクが高まり、ファイアウォールや侵入検知システムへの高コストなアップグレードが必要となります。ファームウェア管理も別の問題点となっており、多くのレガシー機器はリモート更新機能を持たないため、フィールドクルーは手動アップグレードのために停電をスケジュールしなければなりません。段階的な近代化はプロジェクトのタイムラインを長引かせ、エンジニアリング工数を膨らませます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

母線保護市場セグメント分析

技術別:

低インピーダンス方式が主導し、高インピーダンス方式が普及拡大低インピーダンス差動方式は、母線保護市場シェアにおける2024年収益の60.5%を占め、速度と感度が重要な高故障レベルの送電変電所での継続的な人気を裏付けています。これらの方式は、整合されたCT比と高度な抑制アルゴリズムに依存し、1.5サイクル未満で内部故障を除去することで、設備損傷を防ぎ隣接フィーダーを安定させます。電力会社は、従来の配線のほとんどを再利用できるため、改修プロジェクトでこれらを好みます。しかし高インピーダンス方式は、再生可能エネルギーが豊富な電力会社が低インフィード条件下での誤動作を最小化するソリューションへ移行するにつれ、7.8%のCAGRを記録しています。これらはバランス抵抗と電圧閾値に依存しており、外部擾乱に対して本質的に安全ですが、歴史的には動作が遅い傾向があります。

機械学習の進歩によりトレードオフが縮小しています。ベンダーは現在、波形シグネチャを分析して突入電流やスイッチング過渡現象と真の故障を区別するニューラルネットワークを組み込み、セキュリティを損なうことなく信頼性を高めています。低インピーダンスプラットフォームは、コンバーターが発生する高調波をフィルタリングするパターン認識モデルを組み込んでいます。高インピーダンスリレーはリアルタイムのシステムインピーダンスに基づく適応型閾値調整を獲得しています。単一のソフトウェアコンテナ内での両技術の収束により、オペレーターはロジックセットをリモートで切り替え、季節的なグリッド条件に合わせて保護を調整できます。このような汎用性はベンダーロックインを強化しますが、資産管理者にリスクのより細かな制御も提供します。

電圧レベル別:

中電圧が最大規模を維持し、高電圧が加速2024年には、1 kVから35 kVの中電圧設備が母線保護市場規模全体の52.0%を占め、電力会社がフィーダー自動化と故障位置特定分析で配電グリッドを強化しました。[4]Frontiers in Energy Research、「中電圧における保護の課題」、frontiersin.org 屋根設置型太陽光発電の急速な普及とコミュニティ蓄電池が双方向電流潮流を生み出し、これらの電圧における適応型保護を基本的な考慮事項としています。35 kV超の高電圧クラスは、大容量送電と長距離HVDCコリドーを追加する国々に牽引され、2030年にかけて7.5%のCAGRで成長する見込みです。これらのプロジェクトは、より高いCT精度、二重冗長トリップコイル、広域制御方式と統合する転送トリップインターフェースを必要とします。

通常1 kV未満の低電圧設備は、商業ビル、データセンター、産業用配電盤に対応しています。成長は安定していますが、イノベーションはアーク閃光軽減とリモート診断によるメンテナンス時間の短縮に集中しています。3つの電圧クラスすべてにまたがる統合保護プラットフォームは、エンジニアが予備品とトレーニングを標準化するのに役立ちます。同じ設定ツールを使用して480 V配電盤と±800 kV直流リンクを処理できるスケーラブルなファームウェアを提供するベンダーが競争上の優位性を獲得しています。

用途別:

変電所コアが主導し、鉄道システムが急増送配電変電所は2024年の母線保護市場規模の42.6%を占め、電力系統の信頼性における重要ノードとしての役割を確固たるものにしています。ほとんどの地域のグリッドコードは、独立した電源を持つ重複した保護ゾーンを要求しており、基本需要を強化しています。しかし鉄道電化は、電動交通への世界的な政策転換に沿って7.3%のCAGRで最も成長の速い用途を代表しています。牽引変電所は電力潮流を逆転させる回生制動電流を処理しなければならず、母線保護リレーはこれらの事象を内部故障と区別する専用ロジックを統合するようになっています。

再生可能エネルギープラント、特にユーティリティスケールの太陽光発電と風力発電は、複数のインバータストリングを接続するコレクターバスを使用しています。故障電流が制限され低電圧事象を乗り越えるため、差動リレーは位相と大きさの微妙な偏差を検出しなければなりません。データセンターはダウンタイムを存在的脅威として扱うため、場合によっては別々の電力会社フィードにまたがる完全冗長型母線保護を展開しています。海洋プラットフォームは、塩霧、振動、温度サイクルが堅牢化の必要性を促すさらなるニッチ市場を形成しています。

エンドユーザー別:

電力会社が主導し、交通インフラが急速に台頭電力会社は2024年のグローバル収益の50.2%を占め、主に大容量変電所の所有とグリッド安定性に関する包括的な使命によるものです。規制上の精査により、確定的なトリップ時間と冗長性基準を満たすことが義務付けられ、安定した交換サイクルが確保されています。地下鉄、高速鉄道、EV充電コリドーを含む交通インフラは、2030年にかけて7.9%のCAGRをもたらします。これらのプロジェクトはしばしばエネルギー貯蔵とアクティブ負荷管理を組み合わせており、多方向潮流を監視できる高度なロジックの必要性を高めています。

産業顧客は、生産目標を危うくする計画外停止を防ぐために工場電力室をデジタル化するにつれ、着実に投資を続けています。再生可能エネルギー開発者はIEC 61850ネイティブリレーをますます仕様に盛り込み、プラント自動化が高速GOOSEシグナルを活用できるようにしています。データセンターや病院などのミッションクリティカル施設は、設備管理システムと統合する予測分析ダッシュボードを必要とし、保護ステータスを実行可能なメンテナンスチケットに変換できるようにしています。

地域分析

アジア太平洋地域の母線保護市場

アジア太平洋地域は2024年の収益の40.9%を占め、中国、インド、および東南アジア諸国が送電容量の拡大、輸送の電化、再生可能エネルギーの統合を進める中、2030年までに6.7%のCAGRで成長すると予測されています。中国の国家電網は3,000 kmを超える±800 kV HVDCラインを展開しており、各端末は31.5 kAの故障電流に対応できる冗長な母線保護パネルを必要としています。インドのグリーンエネルギー回廊プロジェクトはデジタル変電所の導入を加速させており、日本は物理的質量を低減し耐震性を高める光ファイバープロセスバスを備えた耐震変電所に注力しています。

北米の母線保護市場

北米は、送電網の近代化に22億米ドルを割り当てる超党派インフラ法により、そのうちの一部が保護設備のアップグレードに充当されることから、大きなシェアを占めています。電力会社はNERC CIPサイバーセキュリティフレームワークに準拠する必要があり、これはリレーファームウェアにまで拡張され、セキュアブート、暗号化、およびユーザー認証機能への需要を促進しています。バージニア州、テキサス州、アリゾナ州にまたがる急成長するデータセンタークラスターは、フォーナインズの可用性を維持するための予知保全をサポートする集中型母線保護を好んでいます。カナダの水力発電が豊富な州では、1970年代から続く変電所を刷新し、変圧器突入電流に対して堅牢な差動方式を求めています。

欧州の広域市場

欧州は、10年間ネットワーク開発計画のもとで再生可能エネルギーの統合と相互接続プロジェクトを通じて着実に前進しています。バルト・北欧間のHVDCリンクは直流差動保護の販売を促進しています。ドイツのエネルギー転換(エネルギーヴェンデ)は配電自動化を促進し、それが中電圧バスのアップグレードを必要としています。英国はEV充電回廊を急速に整備しており、新たな故障レベルパターンをもたらし、適応型設定グループの必要性を促しています。欧州グリーンディールによる2031年以降のSF₆充填機器の禁止は、組み込みデジタル保護を搭載した新しいガスフリー開閉装置の開発を促進し、更新需要の波を生み出しています。

競合状況

市場集中度は中程度です。Siemens、ABB、Schneider Electricは包括的なポートフォリオとグローバルなサービス網により確固たる地位を維持し、Schweitzer Engineering Laboratoriesなどのニッチ企業は詳細なエンジニアリングサポートと迅速なファームウェアカスタマイズを提供することでプロジェクトを獲得しています。競争優位性は、純粋なハードウェア指標からサイバーセキュリティ認証、AI駆動型診断、マルチプロトコル相互運用性へと移行しています。

戦略的な動きとしては、ABBがSSC600-SWを発売し、電力会社が汎用サーバー上で差動保護を実行できる仮想アプライアンスを提供することで、総所有コストを削減し、より広範なIT・OT融合に対応しています。Schneider ElectricはSchneider Charge Proを通じてEV充電保護を導入し、適応型負荷分散リレーとエネルギー管理ソフトウェアをバンドルしています。買収も続いており、Power Grid ComponentsはVizimax社を2024年5月に買収して進行波技術を追加し、EatonはJiangsu Huineng Electricに出資してアジア太平洋の供給能力を強化しました。

仮想保護・制御アライアンスは、独立系ソフトウェアベンダーがベンダー中立的な実行のためにロジックブロックを認証できるエコシステムを育成し、既存企業に独自ツールチェーンの開放を迫っています。AIスタートアップは現在OEMと提携し、故障が発生する前にCT飽和やブレーカー摩耗を警告する予測モデルを組み込み、従来のサービス収益源に挑戦しています。

母線保護産業のリーダー企業

Siemens AG

Schneider Electric SE

General Electric

Schweitzer Engineering Laboratories (SEL)

Hitachi Energy Ltd

- *免責事項:主要選手の並び順不同

本レポートで取り上げた母線保護市場の企業

- Siemens AG

- Hitachi Energy Ltd

- Schneider Electric SE

- General Electric (GE)

- Schweitzer Engineering Laboratories (SEL)

- Eaton Corporation

- Toshiba Corporation

- NR Electric Co., Ltd.

- NARI Group

- Mitsubishi Electric Corp.

- CG Power & Industrial Solutions

- Arteche Group

- ZIV Automation

- Littelfuse Inc.

- Arcteq Relays Ltd.

- Megger Group

- SELTA (ABB Acq.)

- AK-Tek Ltd.

- Hyundai Electric

母線保護市場における最近の業界動向

- 2025年1月:Schneider Electricは、統合型母線保護と動的負荷管理を備えたエネルギー効率の高いEV充電ソリューション、Schneider Charge Proを発売しました。

- 2024年12月:LegrandはPower Bus Wayを買収し、商業プロジェクト向けの母線と保護の統合を強化しました。

- 2024年8月:ABBはSEAM Groupを買収し、保護ソリューションのライフサイクル提供を強化する試験・試運転サービスを追加しました。

- 2024年3月:Schneider Electricは、重要インフラへの需要を支援するため、中電圧開閉装置の米国製造拡大に1億4,000万ドルを投資することを表明しました。

グローバル母線保護市場レポートの範囲

セグメンテーションの概要

| 低インピーダンス差動 |

| 高インピーダンス差動 |

| 低電圧(1 kV以下) |

| 中電圧(1 kV〜35 kV) |

| 高電圧(35 kV超) |

| 故障検出 |

| 高速遮断 |

| 選択的トリッピング |

| バックアップ協調 |

| 送配電変電所 |

| 開閉装置システム |

| 再生可能エネルギープラント |

| 発電所 |

| 鉄道電化システム |

| データセンターおよび重要インフラ |

| 海洋・洋上プラットフォーム |

| その他 |

| 電力会社 |

| 産業施設 |

| 再生可能エネルギー開発者 |

| 商業ビルおよびキャンパス |

| データセンターおよびITインフラ |

| 交通インフラ |

| 防衛・海事 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 技術別 | 低インピーダンス差動 | |

| 高インピーダンス差動 | ||

| 電圧レベル別 | 低電圧(1 kV以下) | |

| 中電圧(1 kV〜35 kV) | ||

| 高電圧(35 kV超) | ||

| 機能別(定性分析のみ) | 故障検出 | |

| 高速遮断 | ||

| 選択的トリッピング | ||

| バックアップ協調 | ||

| 用途別 | 送配電変電所 | |

| 開閉装置システム | ||

| 再生可能エネルギープラント | ||

| 発電所 | ||

| 鉄道電化システム | ||

| データセンターおよび重要インフラ | ||

| 海洋・洋上プラットフォーム | ||

| その他 | ||

| エンドユーザー別 | 電力会社 | |

| 産業施設 | ||

| 再生可能エネルギー開発者 | ||

| 商業ビルおよびキャンパス | ||

| データセンターおよびITインフラ | ||

| 交通インフラ | ||

| 防衛・海事 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2030年にかけて母線保護にはどのような成長率が期待されますか?

グローバル収益は2025年から2030年にかけて6.15%のCAGRで成長する見込みです。

現在、どの地域が需要をリードしていますか?

アジア太平洋が2024年収益の40.9%を占め、最大のシェアを維持しています。

どの技術が出荷量を主導していますか?

低インピーダンス差動方式が2024年販売の60.5%を占め、高感度ニーズに牽引されています。

鉄道用途はどのくらいの速度で拡大していますか?

鉄道電化保護の需要は2030年にかけて7.3%のCAGRで成長しています。

普及を最も抑制している要因は何ですか?

高い初期コストとシステムの複雑性が、特に発展途上市場において近期の普及を抑制しています。

最終更新日: