コールドチェーン適格性確認およびレーンマッピングサービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

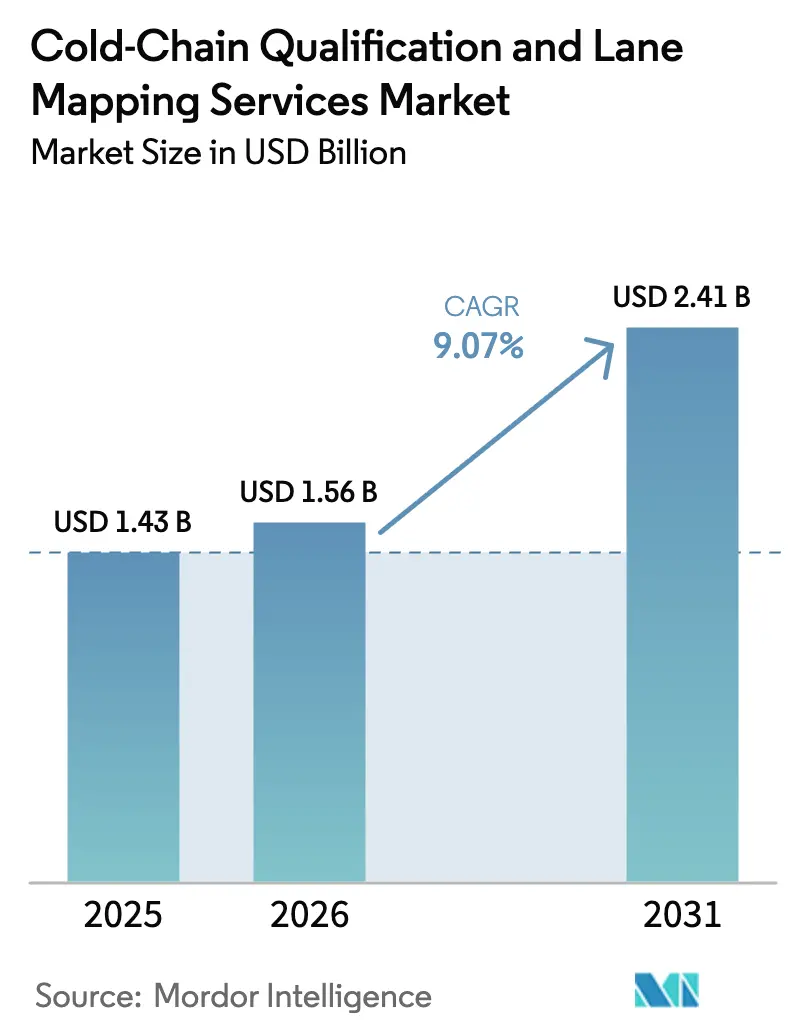

| 市場規模 (2026) | 1.56 十億米ドル |

| 市場規模 (2031) | 2.41 十億米ドル |

| 成長率 (2026 - 2031) | 9.07% CAGR |

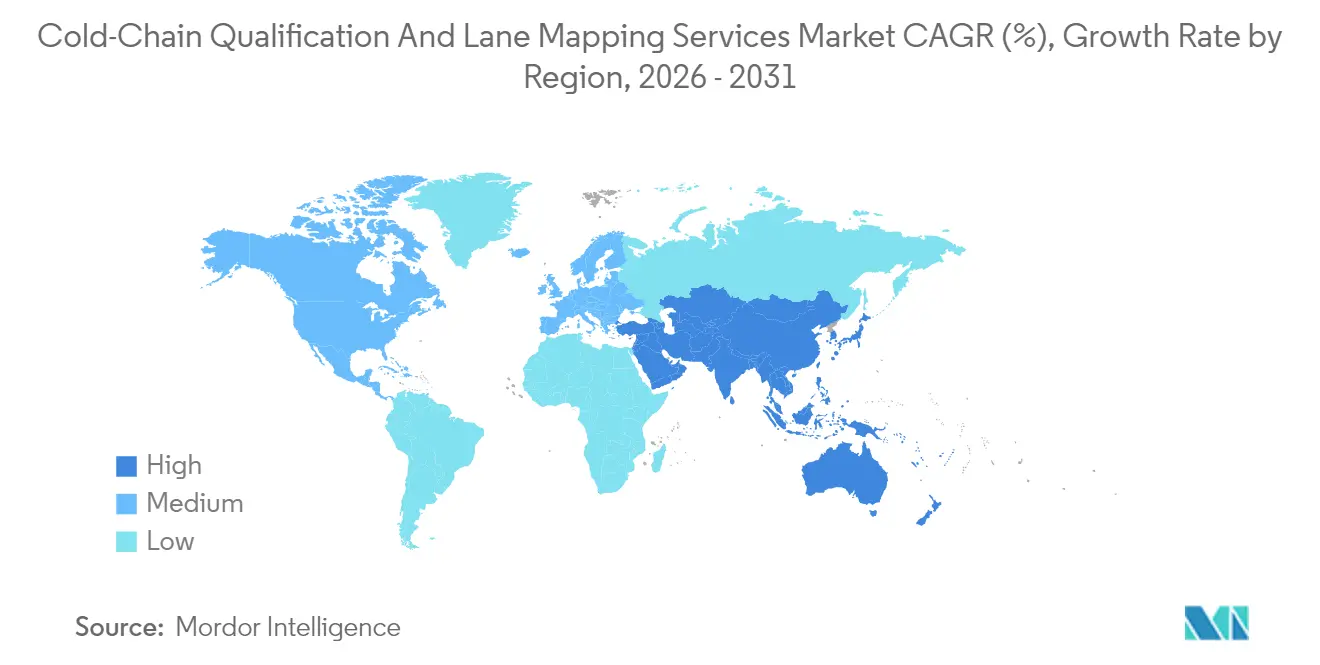

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコールドチェーン適格性確認およびレーンマッピングサービス市場分析

コールドチェーン適格性確認およびレーンマッピングサービスの市場規模は、2025年の14億3,000万米ドルから2026年には15億6,000万米ドルに成長し、2026年から2031年にかけて9.07%のCAGRで2031年までに24億1,000万米ドルに達すると予測されています。この持続的な拡大は、温度感受性バイオロジクスのシェア拡大、より厳格な適正流通基準(GDP)の施行、およびレーンリスク分析のデジタル化の急速な進展によって牽引されています。細胞・遺伝子療法に関連した超低温サービスへの需要の高まりにより、適格性確認予算は極低温機器のバリデーションへと再集中しています。航空会社、港湾、および3PL(サードパーティロジスティクス)事業者は、逸脱率を低減するための予測インテリジェンスの導入を加速させており、一方で持続可能性規制がモーダルシフトとコンテナの再設計を促進しています。コールドチェーン適格性確認およびレーンマッピングサービス市場は、人材不足の課題にも直面しており、より少ないエンジニアでより多くのレーンを適格性確認できるノーコードバリデーションツールをベンダーが組み込む動きを促しています。さらに、規制当局がデジタルツインを有効な補足的証拠として認めるようになり、物理的なマッピングサイクルが短縮され、新たなアドバイザリー収益源が開かれています。

レポートの主要なポイント

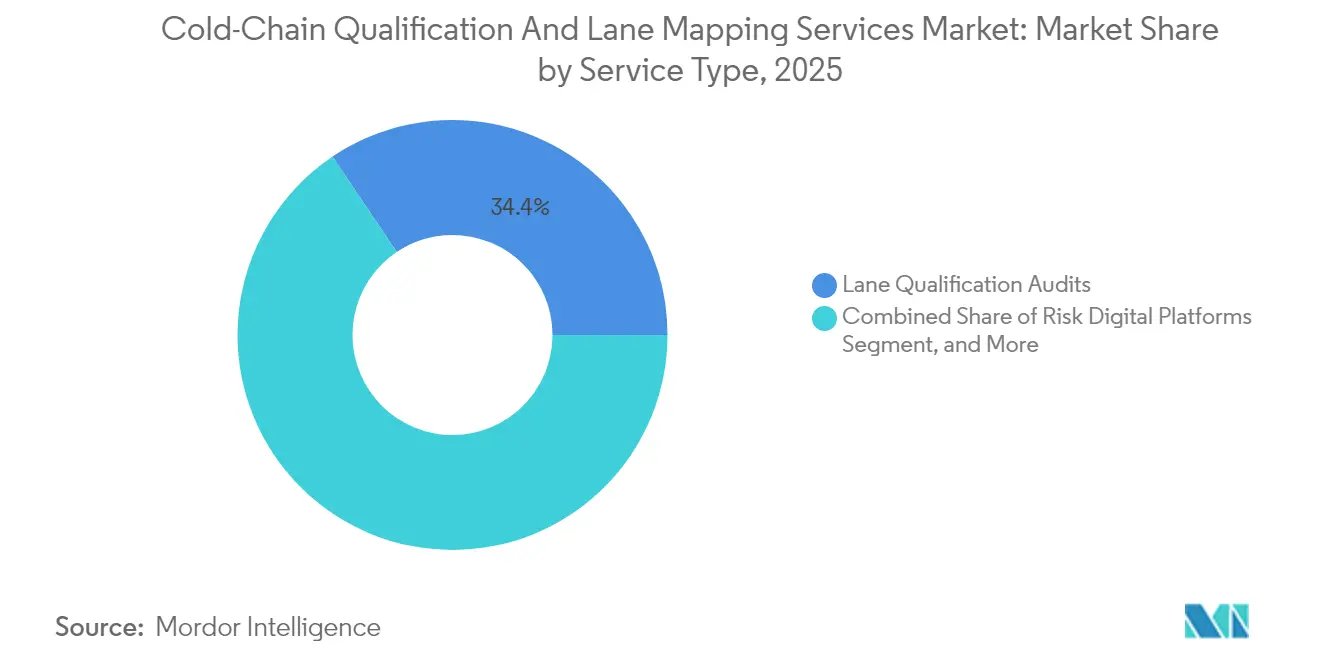

- サービスタイプ別では、レーン適格性確認監査が2025年のコールドチェーン適格性確認およびレーンマッピングサービス市場シェアの34.42%を占めました。

- 温度範囲別では、超低温・極低温サービスのコールドチェーン適格性確認およびレーンマッピングサービス市場規模は、2026年から2031年にかけて10.62%のCAGRで成長すると予測されています。

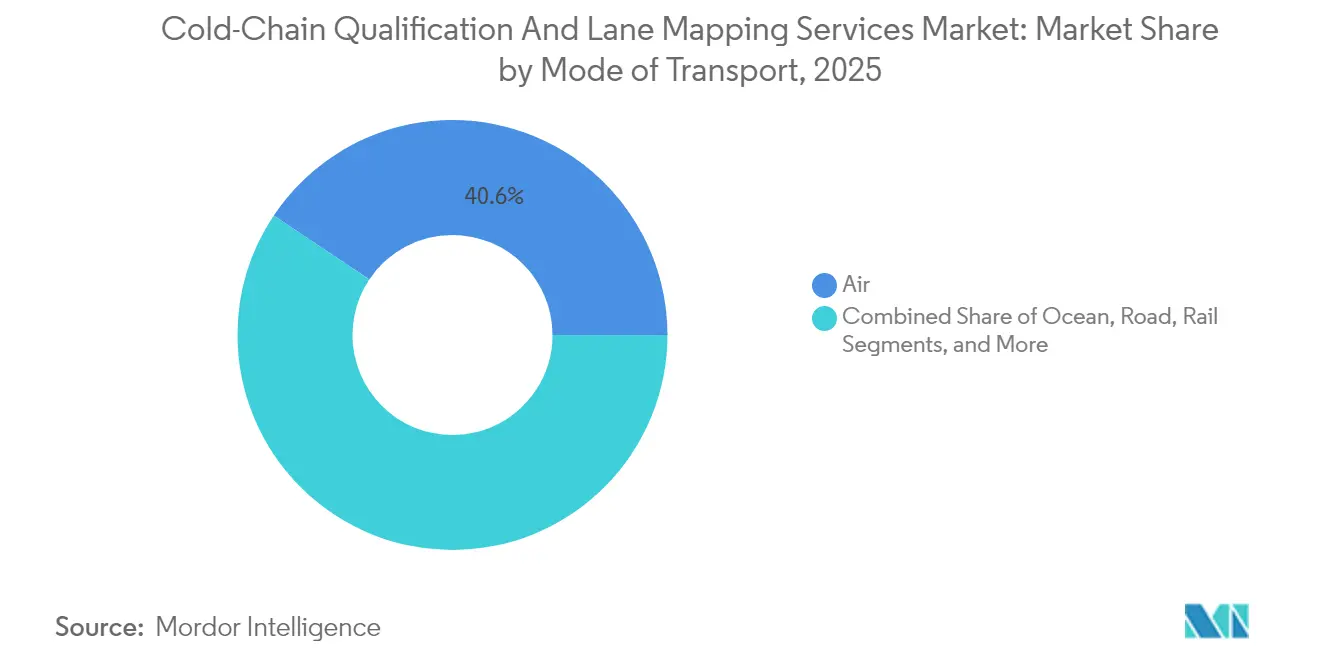

- 輸送モード別では、航空が2025年のコールドチェーン適格性確認およびレーンマッピングサービス市場シェアの40.62%を占めました。

- 最終用途産業別では、医薬品のコールドチェーン適格性確認およびレーンマッピングサービス市場規模は、2026年から2031年にかけて10.71%のCAGRで成長すると予測されています。

- 地域別では、北米が2025年のコールドチェーン適格性確認およびレーンマッピングサービス市場シェアの32.35%を占めました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルコールドチェーン適格性確認およびレーンマッピングサービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バイオロジクスパイプラインの急速な拡大 | +2.1% | グローバル、北米およびヨーロッパに集中 | 中期(2〜4年) |

| AI対応レーンリスク分析の導入 | +2.3% | 北米およびヨーロッパが先行採用、アジア太平洋が追随 | 長期(4年以上) |

| GDPおよびGXP監査頻度の増加 | +1.8% | グローバル、アジア太平洋の整合化に重点 | 短期(2年以内) |

| CO₂効率の高いレーンに関する持続可能性義務 | +1.4% | ヨーロッパが先行、北米およびアジア太平洋が加速 | 長期(4年以上) |

| CEIV-ファーマおよびGDPレーン認証プログラムの拡大 | +1.5% | グローバル、IATA加盟国が主導 | 中期(2〜4年) |

| デジタルツインおよびシミュレーションへの需要 | +1.9% | グローバル、先進国市場のテクノロジーセンターが中心 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

バイオロジクスパイプラインの急速な拡大

モノクローナル抗体、RNA治療薬、および個別化細胞療法は、新たな温度帯にわたるレーン適格性確認のニーズを増大させています。バイオロジクスはすでに全医薬品出荷量の35%を占めており、そのシェアは2030年までに50%に達すると見込まれており、出荷業者はすべての主要貿易レーンで冷蔵および極低温回廊の両方をバリデートすることを迫られています。安定性および保持時間に関するプロトコルの頻繁な更新により、製品発売後もマッピング需要が継続しています。アイルランド、シンガポール、およびノースカロライナ州のバイオファーマクラスターは、バリデーション人材の成長を上回るペースで生産能力を拡大しており、専門サービス会社へのアウトソーシングを余儀なくされています。OEM(相手先ブランド製造業者)は、市場投入までの時間を短縮するために、ハードウェアとターンキー適格性確認キットをバンドルして対応しています。これらの要因が相まって、コールドチェーン適格性確認およびレーンマッピングサービス市場の基礎的支出を押し上げており、すべての新しいバイオロジクスは商業的リリース前に適格性確認済みのレーン一覧を必要とします。

AI対応レーンリスク分析の導入

人工知能は、過去の逸脱記録、気象データフィード、およびライブセンサーデータを予測品質スコアに変換し、出荷業者が温度アラームに反応するのではなく、暴露リスクを事前に防ぐことを可能にします。SkyMindやelproPREDICTなどのプラットフォームは、自動ルーティングおよびリアルタイムエスカレーションワークフローを通じて、数億回分のワクチン投与にわたってゼロ製品損失の記録を達成しています。バリデーションチームは現在、GDPエビデンスの一部としてアルゴリズムリスクプロファイルを提出しており、規制当局は人間による監視が文書化されている場合にこれらのデータセットをますます受け入れるようになっています。ベンダーは、サブスクリプションベースのダッシュボード、デジタルSOPライブラリ、および監査証跡を収益化し、コールドチェーン適格性確認およびレーンマッピングサービス市場に安定した継続収益を追加しています。早期採用者はまた、AIが完全な適格性確認に必要な物理的テストの数を絞り込むため、レーンマッピングサイクルが30%短縮されたと報告しています。

GDPおよびGXP監査頻度の増加

更新されたWHOガイドラインおよび拡張された米国薬局方<1079>シリーズは、10年前に一般的だった5年サイクルではなく、2年ごとに重要な回廊のリスクベースマッピングを推奨しています。[1]世界保健機関、「WHO技術報告書シリーズ第1019号」、who.intアジア太平洋地域では、保健当局が製造サイトの承認を下流輸送レーンの実証可能なコンプライアンスに結び付けており、ルーティング変更のたびに繰り返し監査が発生しています。航空会社および3PLは、その結果として専任のGDPデスクを設置し、再認証によるダウンタイムを防ぐために集中型証明書リポジトリを購読しています。監査頻度の加速により、従来のIQ-OQ-PQ試験とそのデジタルツイン相当物の両方に対する基礎的需要が高まり、コールドチェーン適格性確認およびレーンマッピングサービス市場の収益成長を直接牽引しています。

CO₂効率の高いレーンに関する持続可能性義務

欧州連合のFガス規制(EU)2024/573は、高GWP冷媒を段階的に廃止し、2028年までに代替冷媒に切り替えるコンテナを物流会社が再適格性確認することを義務付けています。MITのモデリングによると、モーダルシフトと再利用可能なアクティブコンテナを組み合わせることで、医薬品貨物の排出量を最大90%削減できることが示されています。出荷業者は、品質コンプライアンスと排出量削減の両方を証明するためにレーンマッピングプロジェクトを再調整しており、多くの場合、両者を単一の調達にまとめています。適格性確認中に炭素削減量を定量化できるベンダーは、ライフサイエンス企業がネットゼロロードマップを正式化するにつれて、価格プレミアムとファーストムーバーアドバンテージを獲得します。このトレンドは、海上回廊とハイブリッドトラック・鉄道サービスのより広範な採用を促進し、それぞれが新たなバリデーションを必要とし、コールドチェーン適格性確認およびレーンマッピングサービス市場をさらに拡大させています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 熟練バリデーションエンジニアの不足 | -1.2% | グローバル、アジア太平洋および新興市場で深刻 | 短期(2年以内) |

| 国境を越えた規制基準の断片化 | -0.8% | グローバル、越境レーンを複雑化 | 中期(2〜4年) |

| 高いデータ統合・相互運用性の障壁 | -0.9% | グローバル、マルチベンダー環境に集中 | 中期(2〜4年) |

| IoTロガーに対するリチウム電池規制の強化 | -0.6% | グローバル、航空当局の解釈が多様 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

熟練バリデーションエンジニアの不足

高度なマッピングプロトコルに精通したQA・QC専門家に対するグローバル需要は、現在の供給を上回っています。インドおよびマレーシアの新興バイオファーマハブでは、二桁台の欠員率が頻繁に発生しており、請負業者コストを押し上げ、プロジェクトのタイムラインを延ばしています。多くのバリデーション専門家はAI駆動ツールへの習熟度が低く、明確なROIにもかかわらず企業導入を遅らせています。業界団体はマイクロクレデンシャルコースで対応していますが、能力不足は2027年まで続く可能性が高く、新たな回廊を適格性確認できるペースを制限し、コールドチェーン適格性確認およびレーンマッピングサービス市場の近期拡大を抑制しています。

国境を越えた規制基準の断片化

各国のGDP附属書の相違により、レーンが管轄区域をまたぐ場合に追加テストの実施を企業に強いる状況が続いています。OECDの研究は、電子証明書と温度逸脱閾値の不整合がトランザクションコストを増加させ、市場参入を数ヶ月延長することを確認しています。そのため、キャリアは複数の、時に相反するSOPセットを維持しなければならず、規模のメリットを損ない、小規模事業者が複数地域のルートに参入することを妨げています。IATAのCEIVファーマスキームが要件の調和を試みているものの、施行姿勢の違いが断片化を存続させ、コールドチェーン適格性確認およびレーンマッピングサービス市場の真の成長ポテンシャルをわずかに抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:デジタルプラットフォームが予測バリデーションを拡大

レーン適格性確認監査は2025年の収益の34.42%のシェアを占め、新薬発売における基本的な調達として引き続き位置づけられています。これらの監査に関連するコールドチェーン適格性確認およびレーンマッピングサービス市場規模は、世界中の規制当局が依然として参照する義務的なIQ-OQ-PQ構造から恩恵を受けています。しかし、リスクデジタルプラットフォームは11.10%のCAGRで拡大しており、監査テンプレート、リアルタイムセンサーフィード、および自動レポートビルダーを1つのサブスクリプションにまとめるケースが増えています。この組み合わせにより、小規模な出荷業者は大規模な社内QAチームを維持することなくコンプライアンスを維持できます。ツールがより多くのレーンデータを取り込むにつれて、監査間隔が短縮され、是正措置が事後対応から予測的なものへと移行しています。

シミュレーションコンサルティングおよび温度マッピングサービスは、従来型とデジタル型の両方のサービスを補完し、ピーク・トラフサイクルを通じて高い稼働率を維持しています。ELPROやSmartCAEなどのベンダーは、単一のデータレイクを活用してバリデーションエビデンスと機械学習モデルの両方を動かすモジュールを共同開発しています。コールドチェーン適格性確認およびレーンマッピングサービス市場は、したがって収益源が収束しており、サービスプロバイダーはハードウェアロガー、クラウド分析、および監査準備パックのクロスセルを活用しています。サブスクリプション普及率が上昇するにつれて、デジタルダッシュボードを規制当局承認の用語と整合させ、手動書類作業を削減しながら監査受容性を維持できる企業にシェアの利益が集まっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

温度範囲別:極低温回廊が従来のコールドチェーンを上回る成長

2〜8℃の冷蔵レーンは、成熟したワクチンおよびインスリンの流通に牽引され、2025年のコールドチェーン適格性確認およびレーンマッピングサービス市場シェアの最大部分である38.31%を占めました。冷凍レーンは特定の特殊APIにおいて着実な採用が続いていますが、遺伝子療法の商業化が加速するにつれて、−70℃から−196℃の超低温回廊が最速の10.62%CAGRを記録しています。極低温バリデーションに関連するコールドチェーン適格性確認およびレーンマッピングサービス市場規模は、したがって全体平均を上回るペースで拡大しています。

規制上の圧力も緊急性を高めており、EU規則は機械式極低温冷凍庫に対して低GWP冷媒が義務化される前の4年間の適用除外のみを認めています。 [2]欧州委員会、「欧州委員会施行規則(EU)2024/3120」、eur-lex.europa.eu出荷業者は、レガシー機器用と改良型冷凍庫用の2つの適格性確認トラックに予算を組んでいます。コンテナと冷媒の両方の性能を認証できるベンダーはプレミアムを獲得します。これらのダイナミクスは超低温サービスを次の競争の主戦場として位置づけ、ベンダーポートフォリオを拡大し、コールドチェーン適格性確認およびレーンマッピングサービス市場への長期的な需要を強化しています。

輸送モード別:海上回廊が長距離輸送を再構築

航空貨物は、その比類なき速度と主要航空会社間での広範なCEIVファーマカバレッジにより、2025年の支出の40.62%のシェアを維持しました。しかし、出荷業者が排出量目標とコスト削減を追求するにつれて、海上回廊は11.46%のCAGRを記録しています。コールドチェーン適格性確認およびレーンマッピングサービス市場規模は海上レーンと密接に関連しており、各ルートには長期安定性試験、振動分析、および緊急時マッピングが必要です。

学術研究は、最適化されたコンテナ選択により、航空ルートと比較してレーン排出量を最大90%削減できることを確認しています。キャリアは、ICAOの2024年電池ガイドライン改訂に従い、常時接続トラッカーの適用除外を確保しながら、複数日の保持時間を持つアクティブコンテナを展開しています。各技術的アップグレードが新たな適格性確認を引き起こし、コールドチェーン適格性確認およびレーンマッピングサービス市場を拡大させ、海上湿度プロファイルとより長いリスクホライズンの両方に精通したプロバイダーに報いています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

最終用途産業別:従来の医薬品がデジタル面でキャッチアップ

バイオロジクスおよびワクチンは2025年の収益の46.33%を占め、コールドチェーン適格性確認およびレーンマッピングサービス市場の基盤であり続けています。しかし、低分子医薬品は、規制当局がかつて常温で出荷されていた製品にGDP要件を拡大するにつれて、最も急速な10.71%のCAGRを示しています。この変化により、経口薬、腫瘍学用注射剤、およびホルモン療法に特化したレーンマッピング専門家のコールドチェーン適格性確認およびレーンマッピングサービス市場規模が拡大しています。

パイプラインの多様化には、診断薬、研究用試薬、および新規賦形剤も含まれており、対応可能な顧客基盤が広がっています。より多くの商取引がeコマースチャネルを通じて流れるにつれて、市販薬でさえ温度モニターを追加するようになり、かつて高価値バイオロジクスに限定されていたラストマイルバリデーションが必要になっています。コンプライアンスネットの拡大により、バイオロジクス支出を侵食することなくサービス可能な機会が拡大し、コールドチェーン適格性確認およびレーンマッピングサービス市場全体を堅調な軌道に維持しています。

地域分析

北米は2025年の収益の32.35%を占め、FDA監査と高密度なGDP認証3PL施設のネットワークに支えられています。この地域では、主要なバイオロジクスメーカーがリスク経路を三重調達し、空港が専用ファーマ回廊を整備するにつれて、安定したトップライン成長が見られます。テキサス州およびマサチューセッツ州のバイオテクノロジー製造に対する州レベルのインセンティブが、さらなるレーン適格性確認需要を生み出しています。

ヨーロッパは第2位の貢献地域であり、コンテナの再設計と再適格性確認を強いる厳格なEU Fガス期限によって推進されています。コールドチェーン適格性確認およびレーンマッピングサービス市場は、入札文書内でのエコ指標の早期採用から恩恵を受けており、炭素報告が適格性確認スコープに組み込まれています。航空会社とフォワーダーは、品質と排出量の両方のダッシュボードを出荷業者に同時に提示することで差別化を図っています。

アジア太平洋は、政府がGDP規則を調和させ地域ワクチン備蓄を構築するにつれて、2031年まで最高の11.31%のCAGRを記録しています。多国籍企業はシンガポール、韓国、およびインドへの投資を加速させており、それぞれが最初の商業ロット前にサイト固有のレーンバリデーションを要求しています。空港とキャリアのコンソーシアムが現在、監査を合理化するための共同CEIVファーマ認定を追求しており、これがコールドチェーン適格性確認およびレーンマッピングサービスのマルチステークホルダープロジェクトを専門とするアドバイザリーベンダーが獲得する市場シェアを増加させています。しかし、東南アジア諸国連合(ASEAN)全体での断片化した文書基準が一部の越境承認を長引かせており、継続的な抑制圧力を浮き彫りにしています。

競合ランドスケープ

市場構造は中程度に断片化しており、上位10社がグローバル収益の約45%を占めています。2024年8月のSensitechによるBerlingerの買収は、ハードウェアロガーとバリデーションコンサルティングを統合し、垂直統合の先例を打ち立てました。ELPRO、Tive、およびBerlingerは、監査担当者に即時の証明書ダウンロードと異常ヒートマップを提供するクラウドダッシュボードへの投資を継続し、顧客ロックインを強化しています。

SmartCAEなどのデジタルネイティブの挑戦者は、AIを活用してマッピングサイクル時間を40%短縮し、従来の監査担当者よりも低コストでスタートアップ企業の市場シェアを獲得しています。一方、既存企業は戦略的提携で対抗しており、Envirotainerは2024年9月にva-Q-tecのパッシブ技術を統合し、小包からパレットまでの完全なポートフォリオを提供しています。Swiss WorldCargoが主導する航空会社は、定期的なCEIV再認証をブランドエクイティの一形態として捉え、コンプライアントなレーンを維持するためにサービスプロバイダーとのパートナーシップを強化しています。

ヘルスケアロジスティクスへの資本注入が統合を加速させています。DHL Groupは2030年までにGDPハブの拡大に20億ユーロ(21億4,000万米ドル)を充当し、UPSはAndlauerを買収し、2025年にFrigo-Transの購入を発表しました。[3]DHL Group、「フロルシュタットを欧州医薬品ハブに変革」、group.dhl.comこれらの動きは、統合されたバリデーション能力を持つキャリアへの交渉力をシフトさせ、ニッチなコンサルタントにさらなる専門化またはより大きなプラットフォームへの参加を迫っています。コールドチェーン適格性確認およびレーンマッピングサービス市場は、したがってセンサー、分析、および監査準備を1つの契約にまとめるエコシステムプレーへと進化しており、低付加価値のコモディティ化されたマッピング業者を圧迫しています。

コールドチェーン適格性確認およびレーンマッピングサービス産業リーダー

SmartCAE GmbH & Co. KG

Sensitech Inc.

ELPRO-BUCHS AG

Berlinger & Co. AG

Tive Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:DHL Groupは、フロルシュタットキャンパスをGMP準拠のクリーンルームを備えた大規模なマルチ温度医薬品ハブに変革するために20億ユーロ(21億4,000万米ドル)の投資を確認しました。

- 2025年4月:UPSは北米を拠点とするAndlauer Healthcare Groupの買収を完了し、DHL Groupはクリニカルトライアルロジスティクスを強化するためにCryoportからファーマクーリエCRYOPDPの100%を1億9,500万米ドルで取得しました。

- 2025年3月:FedExは、継続的な貨物監視のための高度なセンサーとAIダッシュボードを組み合わせたSurroundモニタリングプラットフォームを40カ国以上で展開しました。

- 2025年1月:UPSは、欧州のコールドチェーン専門企業Frigo-Transおよび姉妹会社BPLの買収予定を発表し、医薬品およびバイオテクノロジー企業向けの温度管理倉庫および輸送能力を拡大しました。

グローバルコールドチェーン適格性確認およびレーンマッピングサービス市場レポートスコープ

| レーン適格性確認監査 |

| リスクデジタルプラットフォーム |

| 温度マッピングサービス |

| シミュレーションおよびデジタルツインコンサルティング |

| 管理室温 |

| 冷蔵 |

| 冷凍 |

| 超低温・極低温 |

| 航空 |

| 海上 |

| 道路 |

| 鉄道 |

| 医薬品 |

| バイオロジクスおよびワクチン |

| 食品・飲料 |

| その他の最終用途産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| サービスタイプ別 | レーン適格性確認監査 | ||

| リスクデジタルプラットフォーム | |||

| 温度マッピングサービス | |||

| シミュレーションおよびデジタルツインコンサルティング | |||

| 温度範囲別 | 管理室温 | ||

| 冷蔵 | |||

| 冷凍 | |||

| 超低温・極低温 | |||

| 輸送モード別 | 航空 | ||

| 海上 | |||

| 道路 | |||

| 鉄道 | |||

| 最終用途産業別 | 医薬品 | ||

| バイオロジクスおよびワクチン | |||

| 食品・飲料 | |||

| その他の最終用途産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| ヨーロッパ | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年のコールドチェーン適格性確認およびレーンマッピングサービス市場の予測値は?

市場は2031年までに24億1,000万米ドルに達すると予測されています。

2031年まで最も高い成長率を示す地域はどこですか?

アジア太平洋は11.31%のCAGRで成長すると予測されており、全地域の中で最高です。

最も急速に拡大しているサービスセグメントはどれですか?

リスクデジタルプラットフォームは2026年から2031年にかけて11.10%のCAGRで最速の成長を記録しています。

持続可能性義務は輸送モードの選択にどのような影響を与えますか?

規制は海上回廊と再利用可能なアクティブコンテナを優遇しており、航空ルートと比較してレーン排出量を最大90%削減できます。

超低温サービスが勢いを増している理由は何ですか?

細胞・遺伝子療法の商業化には−70℃から−196℃の温度範囲が必要であり、極低温レーン適格性確認の10.62%のCAGRを牽引しています。

近期の能力拡大を制限する課題は何ですか?

特に新興市場における熟練バリデーションエンジニアの不足が、プロジェクトのタイムラインを延ばしコストを増加させています。

最終更新日: