インド冷蔵保管市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

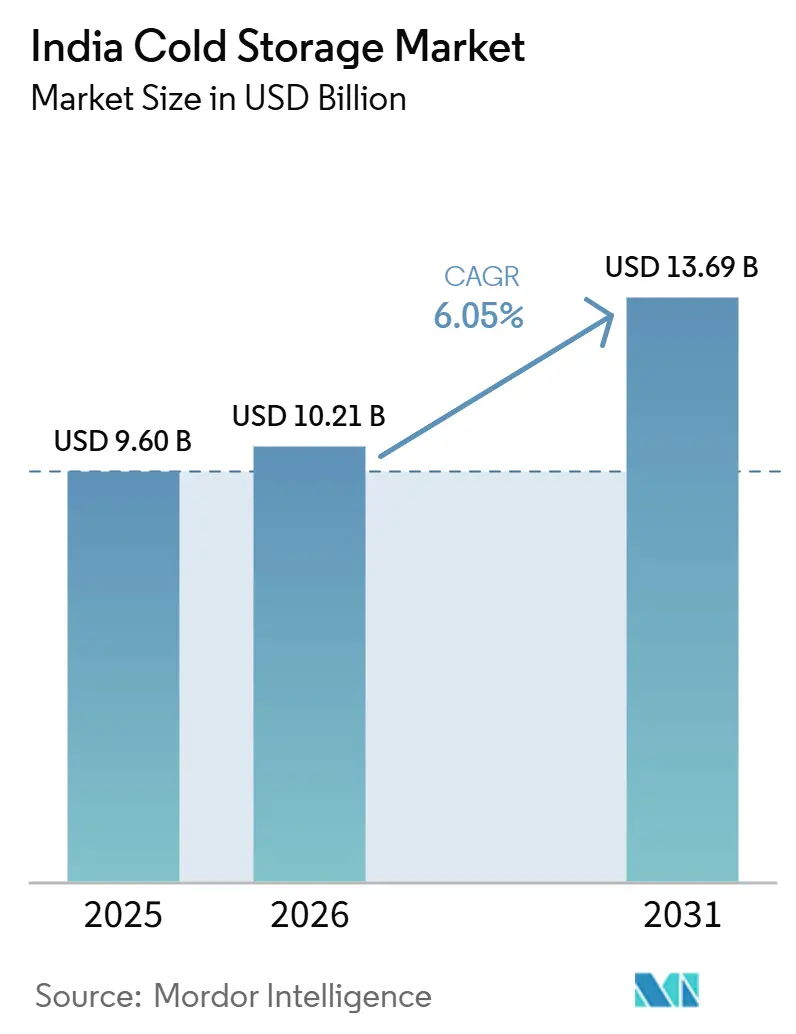

| 基準年の市場規模 (2025) | 9.60 十億米ドル |

| 市場規模 (2026) | 10.21 十億米ドル |

| 市場規模 (2031) | 13.69 十億米ドル |

| 成長率 (2026 - 2031) | 6.05% CAGR |

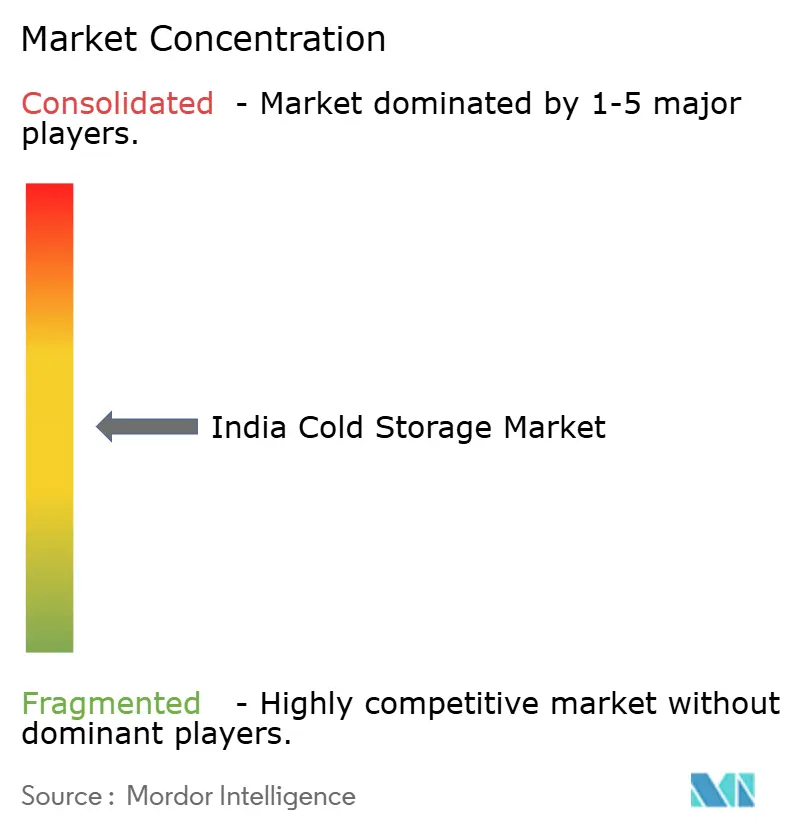

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド冷蔵保管市場分析

インド冷蔵保管市場規模は、2025年の96.0億米ドルから2026年には102.1億米ドルに増加し、2031年までに136.9億米ドルに達すると予測されており、2026年から2031年にかけてCAGR 6.05%で成長する見込みです。

イド冷蔵保管市場は、食品小売の近代化、医薬品コールドチェーンの拡大、クイックコマース向けダークストアの普及という3つの需要の流れが並行して動くことで形成されています。この組み合わせは、大型単一品目倉庫が都市型食品小売や規制された医療物流に必要な保管パターンに合わなくなっているため、事業者が構築すべきインフラの種類を変えています。インド冷蔵保管市場では、複数の温度帯を管理し、在庫回転を速め、コンプライアンス管理を強化できる施設への投資シフトも見られます。消費と組織的な流通が拡大し続ける一方で供給が依然として限られているティア2・ティア3都市において、機会はより明確になっています。インド冷蔵保管市場における競争活動は依然として中程度であり、上場物流企業、グローバルサプライチェーン事業者、自動化主導の専門企業がいずれも、建設注文型の設備拡張、コンプライアンス強化、および地域を絞ったプロジェクトを通じて拡大しています。

主要レポートのポイント

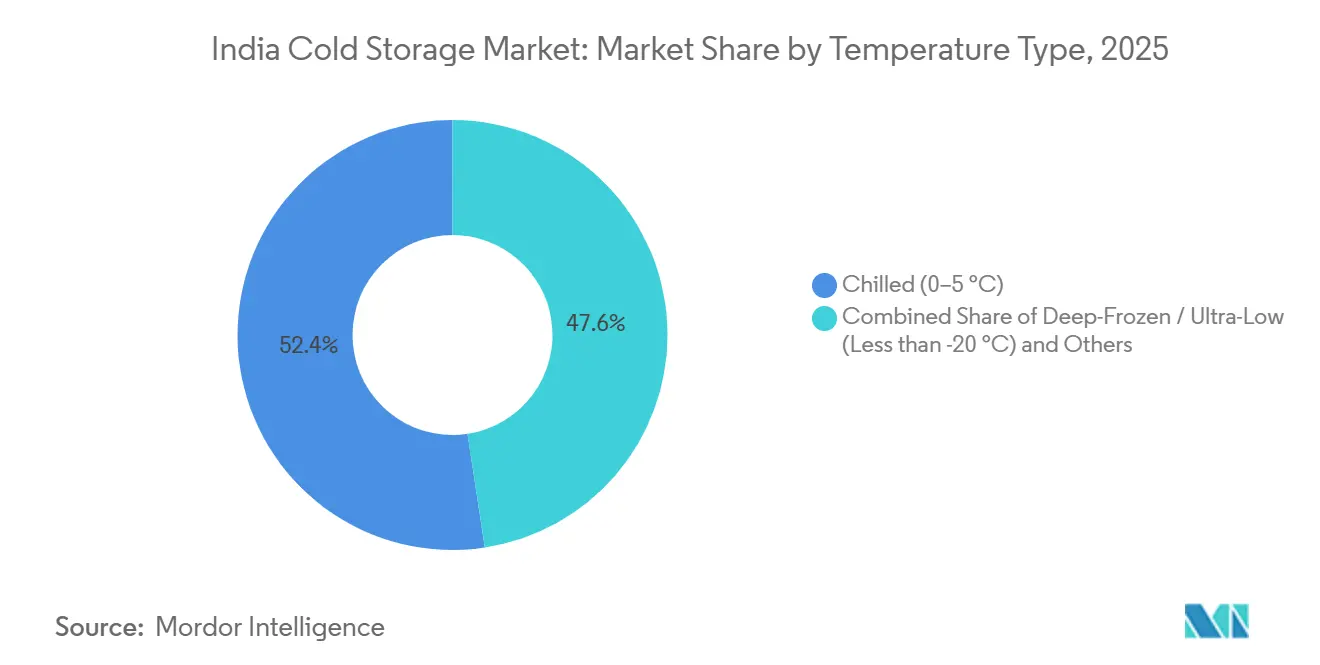

- 温度タイプ別では、チルド(0〜5℃)が2025年のインド冷蔵保管場規模の52.40%を占め、超低温(-20℃未満)は2031年にかけてCAGR 11.31%で成長すると予測されています。

- 自動化レベル別では、従来型施設が2025年のインド冷蔵保管市場シェアの84.31%を占め、自動化冷蔵倉庫は2031年にかけてCAGR 14.04%で拡大すると予測されています。

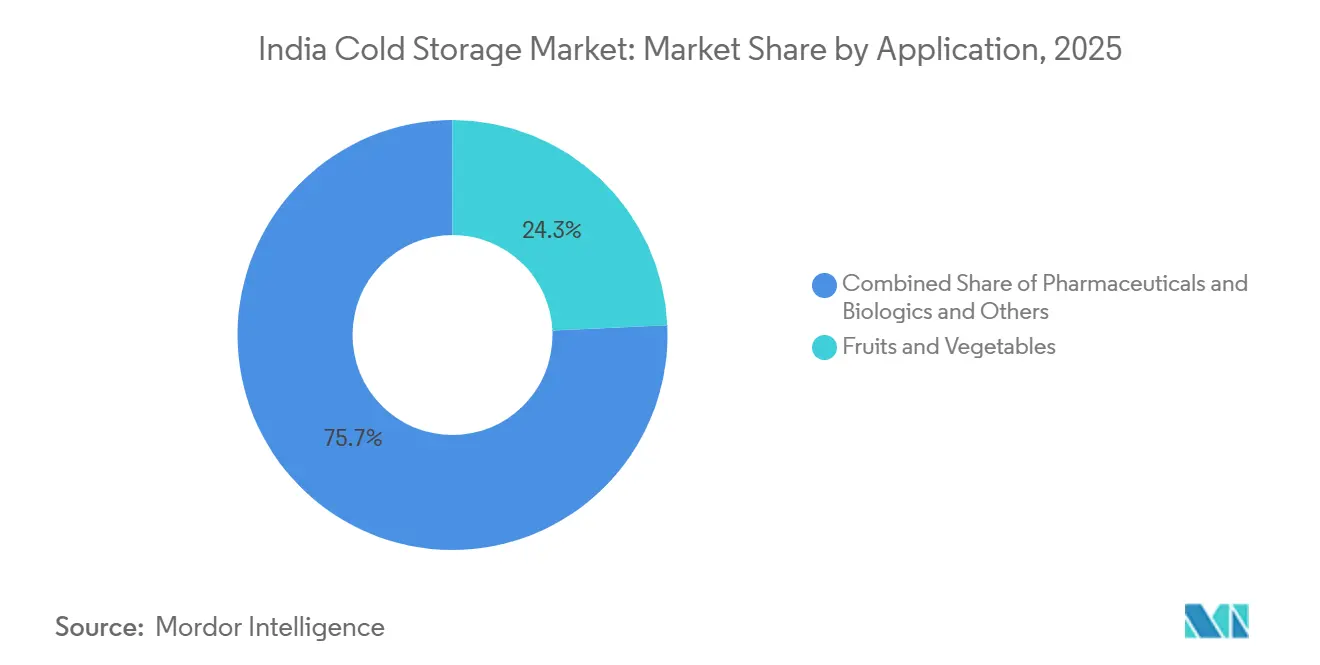

- 用途別では、果物・野菜が2025年のインド冷蔵保管市場規模の24.28%を占め、医薬品・バイオロジクスは2031年にかけてCAGR 14.37%で拡大しています。

- 地域別では、北インドが2025年のインド冷蔵保管市場シェアの31%を占め、南部地域は2031年にかけてCAGR 10.37%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インド冷蔵保管市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| マルチ温度倉庫への需要増加 | +1.2% | インド全土、特に北部、西部、南部 | 中期(2〜4年) |

| 組織的食品小売とクイックコマースの拡大 | +1.5% | 都市部の主要都市およびティア1都市、ティア2への波及 | 短期(2年以内) |

| 医薬品・ワクチン・バイオロジクスのコールドチェーン需要の増 | +1.1% | 南部、西部、北部への波及 | 中期(2〜4年) |

| オンサイト再生可能エネルギーバックアップによるエネルギー耐性 | +0.5% | グジャラート州、ラジャスタン州、アーンドラ・プラデーシュ州、マハーラーシュトラ州 | 長期(4年以上) |

| 輸出コンプライアンスのためのデジタル温度トレーサビリティ | +0.4% | ムンバイ、チェンナイ、JNPTコリドー、ハイデラバードを含む輸出拠点 | 中期(2〜4年) |

| 加工拠点近傍のクラスターレベルの設備拡充 | +0.7% | 西部、南部、東部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

マルチ温度倉庫への需要増加

インド冷蔵保管市場における需要は、もはや単一の温度帯に集中していません。小売チェーン、クイックサービスレストラン、製薬会社は、同一サイト内にチルド、冷凍、常温ゾーンをますます必要としています。この変化は、単一品目または単一温度向けに建設された施設では混合在庫に対応できないため、事業者に倉庫設計の見直しを迫っています。クイックコマースプラットフォームは2025年の夏に冷凍・チルド製品の需要が30%増加したと記録しており、ダークストア事業者が厳しい配送時内で複数の冷蔵ゾーンを管理するプレッシャーをさらに高めています。インド冷蔵保管市場では、この設計上のミスマッチが投資サイクルを新規建設だけでなく既存サイトの改修にも延長させています。なぜなら、既存サイトの改修は新規設備の建設と同様に重要であることが多いからです。その結果、特に消費がインフラ品質よりも速く拡大している都市において、近代化の余地が長期にわたって残ることになります。

組織的食品小売とクイックコマースの拡大

組織的食品小売とクイックコマースは、インド冷蔵保管市場の運営ロジックを変えています。インドのクイックコマースの流通総額は2025年に113億米ドルに達し、Zeptoだけでも2027年度から2030年度にかけてダークストア拡張のために1,629億インドルピー(1.9億米ドル)を確保しました。Blinkitも2027年3月までにダークストアネットワークを3,000店舗に拡大する計画を発表しており、冷温管理が必要な都市部在庫の密度を高めています。生鮮品はこれらのプラットフォームの注文の大部分を占めるようになっており、需要は長期保管型のリポジトリ保管から住宅地近くの高速回転型マイクロフルフィルメント設備へとシフトしています。これがインド冷蔵保管市場において、大型農村部・郊外の大量保管施設だけでなく、都市型マルチゾーンサイトへの需要が強まっている理由です。主要都市のほとんどで供給不足が続いており、都市近郊の冷蔵インフラが最も明確な拡大機会の一つとなっています。

医薬品・ワクチン・バイオロジクスのコールドチェーン需要の増加

インド冷蔵保管市場は、医薬品およびバイオロジクスの取り扱い要件の急激な増加によっても押し上げられています。製薬メーカーや輸出業者は、従来のジェネリック医薬品モデルを超えた新しい治療薬をサポートするために、2℃〜8℃の保管だけでなく、超低温設備もより多く必要としています。これは、医薬品のスループットがより強固なコンプライアンスを必要とし、農業用保管よりもパレット当たりの価値が高いため、収益構成を変えます。このシフトは2026年に特に重要であり、より多くの輸出業者が規制された貿易ルートを通じてバイオロジクスおよびバイオシミラーの規模な流通に備えています。その必要性はすでにインフラ上の意思決定に見られており、CONCORとMaerskは2026年5月2日にハイデラバードからジャワハルラール・ネルー港への専用温度管理医薬品輸出コリドーを創設するAushadhi Expressリーファー鉄道サービスを開始しました[1]出典:Maerskニュースルーム、「医薬品輸出業者がMaerskのハイデラバードからムンバイへの初の専用リーファー鉄道サービスから恩恵を受ける」、Maersk、maersk.com。インド冷蔵保管市場において、これは将来の成長が設備容量の増加だけでなく、規制された医療サービス基準を満たす専門的な設備からも生まれることを意味します。

オンサイト再生可能エネルギーバックアップによるエネルギー耐性

電力品質はインド冷蔵保管市場における基本的な運営課題であり続けており、エネルギー耐性が施設設計の中心に近づいている理由です。冷蔵倉庫は温度逸脱を許容できず、電力網が弱い地域の事業者は直接的な腐敗リスクとディーゼル依存度の上昇の両方に直面しています。これにより、信頼性が契約品質と顧客信頼に結びついているため、オンサイト電力サポートは単なるコスト問題以上のものとなっています。TCI Cold Chain Solutionsは2025年12月にグルガオン施設を稼働させ、500kWの屋上太陽光発電システムとSCADAベースの冷凍監視システムを導入し、先進的な事業者がエネルギーバックアップと高度な制御システムを組み合わせる方法を示しました[2]出典:エコノミック・タイムズ、「TCIがグルガオンに1.5ラクスクエアフィートの施設でコールドチェーン倉庫容量を拡大」、The Economic Times、economictimes.indiatimes.com。インド冷蔵保管市場では、電力耐性が強いサイトは温度不安定を許容できない食品・医薬品の顧客を獲得するのに有利な立場にあります。これにより、時間の経過とともに組織的なネットワークと小規模な独立施設との間の運営格差が広がる可能性があります。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 近代的なコールドチェーン施設の高い資本集約性 | -1.0% | インド全土、特にティア2・ティア3都市で深刻 | 長期(4年以上) |

| 電力信頼性と運営コストの圧力 | -0.8% | 北インド、中部、東インド、農村部コリドー | 中期(2〜4年) |

| 冷凍・自動化技術者の不足 | -0.5% | インド全土、AS/RSが導入されている地域で特に深刻 | 長期(4年以上) |

| 断片化した需要による資産稼働率の低下 | -0.6% | ティア2・ティア3市場、農業ヒンターランド | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

近代的なコールドチェーン施設の高い資本集約性

高いプロジェクトコストは、インド冷蔵保管市場の拡大ペースに対する最も明確な制約の一つであり続けています。冷凍冷蔵保管の建設コストは1平方フィート当たり3,200〜4,000インドルピー(33.80〜43.60米ドル)であり、医薬品グレードの冷蔵室は設備容量1メトリックトン当たり25,000〜40,000インドルピー(267〜462米ドル)かかります。マルチ温度レイアウト、自動化システム、倉庫管理ソフトウェア、バックアップ電源はすべて必要な投資をさらに増加させます。これにより、特に長期アンカークライアントや補助金サポートで設備投資を相殺できない事業者にとって、回収期間が延びます。インド冷蔵保管市場では、これが分断を生み出しています。大規模な組織的プレイヤーはより速く拡大している一方、小規模な事業者は顧客がますます期待するアップグレードの資金調達に苦労しています。プレッシャーは財務面だけでなく、食品・医療分野でのコンプライアンス要件の高まりも低スペック設備が競争力を維持する余地を狭めています。

電力信頼性と運営コストの圧力

電力信頼性は、インド冷蔵保管市場の多くの地域で実際の運営上の制約であり続けています。農業地帯や小都市の施設は繰り返し停電を経験することが多く、腐敗リスクとディーゼルバックアップへの依存度の増加の両方を生み出しています。短い温度逸脱が在庫を急速に損傷させる可能性がある冷凍・超低温用では、負担はさらに深刻になります。これは、より強力な電力網と統合電力システムを持つ優れた都市立地が農村地帯とは異なるリスクプロファイルで運営されているため、コスト圧力が市場全体で不均等であることを意味します。インド冷蔵保管市場では、電力信頼性の低さが稼働率向上のインセンティブを低下させ、新規投資を遅らせ、需要が支持するほど速く近代的なサービス形態が普及することを妨げる可能性があります。その結果、エンド需要が存在する場合でも、インフラ成長は地域によって同じ速度では進みません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

温度タイプ別:超低温セグメントが従来の温度構成を変革

チルド(0〜5℃)は2025年のインド冷蔵保管市場シェアの52.40%を占め、総スループットにおける果物、野菜、乳製品の継続的な優位性を反映しています。冷凍および常温形式は、加工食品、菓子類、乾燥医薬品全体で依然として重要な役割を果たしています。しかし最も速いシフトは超低温保管にあり、2031年にかけてCAGR 11.31%で成長すると予測されています。この成長率は、インド冷蔵保管市場が従来の農産物保管への古い焦点を超え、より専門的な温度帯へと移行していることを示しています。-20℃〜-80℃での取り扱いの必要性は、医薬品の用途が標準製品からバイオロジクス、ワクチン、その他の温度感受性治療薬へと拡大するにつれて高まっています。

このシフトはプロジェクト実行においてすでに見られます。Indicoldは2024年にグジャラート州ドラサンにインド初の完全自動化高層冷凍ASRSウェアハウスを導入し、2025年4月には-25℃で10,000パレット以上の容量を持つ第2のデトロジ施設を続けて開設しました[3]出典:Indicoldチーム、「インド初の冷凍ASRSを先駆けた後、Indicoldが第2の完全自動化施設で規模を拡大」、Indicold、indicold.com。インド冷蔵保管産業は、チルド設備が既存の設備基盤として残り、冷凍設備が組織的な食品流通向けに拡大され、超低温インフラが商業的な重要性に入りつつある段階的な設備投資サイクルを経ています。クイックコマースに対応する事業者も、中央倉庫、マイクロフルフィルメントポイント、最終配送の間でより良い冷凍の継続性を必要としています。これがインド冷蔵保管市場における温度セグメンテーションが単なる技術的分類ではなく、新たな資本が投入されている場所の直接的な指標になりつつある理由です。

注記: 個別セグメントのシェアはレポート購入後に入手可能

自動化レベル別(保管):従来型施設が自動化主導の事業者にシェアを奪われる

従来型施設は2025年のインド冷蔵保管市場規模の84.31%を占め、自動化冷蔵倉庫は2031年にかけてCAGR 14.04%で成長すると予測されています。このコントラストは、新規投資の方向性が明らかに自動化へとシフトしているにもかかわらず、インド冷蔵保管市場の既存設備基盤が依然として旧来の建設を反映していることを示しています。労働効率、スループット速度、より厳格な取り扱い規律はすべて、新規プロジェクトにおけるAS/RSとロボティクスの採用を強化しています。自動化の価値は、注文の集中度とコンプライアンスニーズの両方が高い小売、クイックサービスレストラン、医薬品に対応する施設でより大きくなります。実際には、自動化の話は至る所で労働力を置き換えることよりも、エラーを減らし、パレット移動を改善し、より良いプロセス管理をサポートすることに関するものです。

この動きはすでに市場活動によって支持されています。Daifukuは2025年第1四半期にインドの倉庫リースが900万平方フィートを超えたと報告し、グレードAの倉庫需要は前年比33%増加しました。IndicoldのDetroj(デトロジ)プロジェクトは-25℃でフォーウェイシャトルシステムを使用し、スタッカークレーン速度1時間当たり180パレットをサポートし、日常的な人の立ち入りを排除し、酸素低減防火システムと倉庫ソフトウェアを統合しています。インド冷蔵保管産業は、上位の組織的事業者と手動サイトの長い裾野との間でより広い能力格差を生み出しています。時間の経過とともに、インド冷蔵保管市場は自動化をプレミアムな差別化要因としてではなく、より高価値な顧客契約のためのベースライン要件として扱う可能性が高いです。

用途別:医薬品が農業品目を価値集約度で上回る

果物・野菜は2025年のインド冷蔵保管市場規模の24.28%を占め、農業が量と最も広い用途において最大の用途であり続けています。食肉・家禽、魚・海産物、乳製品・冷凍デザート、ベーカリー、菓子類、調理済み食品はすべて、都市部および都市近郊のインド全体で消費パターンが多様化するにつれて重要な需要源であり続けています。最も速い用途成長は医薬品・バイオロジクスから来ており、2031年にかけてCAGR 14.37%で拡大すると予測されています。これが重要なのは、インド冷蔵保管市場における用途成長がもはやトン数だけでなく、各パレットの収益密度とそれに関連するコンプライアンスレベルによっても駆動されているからです。医薬品保管はジャガイモ・タマネギ保管よりもはるかに高い賃料を得るため、より小さな量ベースでも収益構成を変えることができます。

この価値集約度のシフトは、組織的な事業者が資本を投入する場所にすでに影響を与えています。ハイデラバードの医薬品クラスターは最も明確な例の一つとなっており、Kuehne+Nagel、DHL、CONCORはいずれも2025年と2026年に同市とその輸出ネットワークで医薬品向け冷蔵インフラを稼働または支援しています。同時に、インド冷蔵保管市場は広範な採用のために食品関連用途に依然として依存しており、次のフェーズは農業保管を置き換えるのではなく、同じ地域ネットワークに高価値な用途を重ねることを意味します。FSSAIおよび医薬品監査要件も用途全体で投資の最低基準を引き上げており、文書管理、トレーサビリティ、マルチゾーン運営を管理できる事業者に有利に働いています。これがインド冷蔵保管市場において用途需要がカテゴリーだけでなく、各カテゴリーに対応するために必要な品質基準によっても変化している理由です。

地域分析

北インドは2025年に31%のシェアを保持し、インド冷蔵保管市場で最大の地域基盤となっています。ウッタル・プラデーシュ州、パンジャブ州、ハリヤーナー州は、ジャガイモおよび穀物関連の冷蔵保管の集中によってこの地位を維持し続けています。この基盤は地域に安定した利用をもたらしますが、大部分の設備を低価値の単一品目形式に縛り付けることにもなります。組織的な事業者は製品ミックスを拡大しており、Snowmanは2025年6月にコルカタとクリシュナパトナムに新しい温度管理倉庫を開設し、東部および沿岸コリドー全体へのアクセスを深めました[4]出典:India Seatrade News、「Snowmanがコルカタ、クリシュナパトナムに新しい温度管理倉庫を開設」、India Seatrade News、indiaseatradenews.com。

南部地域は2031年にかけてCAGR 10.37%で成長すると予測されており、インド冷蔵保管市場で最も成長が速い地域となっています。その成長は大量食品保管よりも医薬品輸出物流に重点を置いています。ハイデラバードは、その製造・輸出エコシステムが航空、道路、鉄道全体でGDP準拠・GxP対応の取り扱いをより強化する必要があるため、最も明確なアンカーであり続けています。Kuehne+Nagel は2025年12月にベンガルールのHealthChain認定クールゾーンを、2026年5月にハイデラバードの温度管理施設を強化しました。CONCORとMaerskも2026年5月にAushadhi Expressサービスを開始し、医薬品輸出向けにハイデラバードからJNPTおよびムンバイへの専用リーファー鉄道接続を追加しました。これらの動きは総合的に、インド冷蔵保管市場における地域成長が倉庫数だけでなく、輸出信頼性とコンプライアンス能力にますます結びついていることを示しています。

西部地域は、マハーラーシュトラ州とグジャラート州がマルチ温度食品インフラと自動化冷凍設備の両方を支援しており、インド冷蔵保管市場における技術主導の投資の中心であり続けています。プネーは食品加工と高速回転型都市需要に対応する新しい倉庫の追加を引き付けており、グジャラートは自動化冷凍保管の展開の主要拠点として台頭しています。IndicoldのドラサンとデトロジにおけるツインASRSプロジェクトは、西部コリドーがより高度な冷蔵インフラのペースを設定していることを示しています。中部インドは農業生産量に比べて依然として普及が遅れており、プロジェクト経済性が改善し、組織的なネットワークが沿岸部および主要都市近郊の立地からさらに離れた後の段階的な内陸機会をインド冷蔵保管市場に残しています。

競争環境

インド冷蔵保管市場は依然として中程度に断片化しており、組織的な事業者が高価値カテゴリーで地位を獲得しているにもかかわらず、単一品目施設の長い裾野が依然として設置容量の大部分を支配しています。これにより、従来の農業保管が広く普及している一方、近代的なマルチゾーン・コンプライアンス主導の施設がより小さなグループの企業に集中するという二層構造が生まれています。インド冷蔵保管市場の主要な組織的企業には、Snowman Logistics、TCI Cold Chain Solutions、ColdEX Logistics、DHL Supply Chain India、Indicoldが含まれます。彼らの優位性は単純な規模よりも、追加している設備の種類、ターゲットにしているクライアント、維持できるサービス基準から来ています。競争の重心は、立地、コンプライアンス、自動化、顧客固有の施設設計を組み合わせることができる事業者へと移っています。

いくつかの戦略的な動きがそのシフトを示しています。Snowmanは2025年6月にコルカタとクリシュナパトナムに新しい施設でネットワークを拡大し、より多くの都市と貿易コリドーにわたる自社コールドチェーンの存在感を高めました。TCI Cold Chain Solutionsは2025年12月にグルガオンに15万平方フィートのマルチ温度倉庫を柔軟な従量課金型モデルで開設し、首都圏地域のクイックコマース、医薬品、乳製品、ライフサイエンス需要を対象としています。Kuehne+Nagelはベンガルールとハイデラバードに医療重視の施設を追加し、南部での規制されたコールドチェーンの地位を強化しました。

技術主導の挑戦者もインド冷蔵保管市場の競争の様相を変えています。Indicoldは完全自動化冷凍ASRSインフラ、統合倉庫管理、食品・医薬品取り扱いの両方に適した低人員立ち入り運営を中心に自社を位置づけています。このモデルにより、新しい事業者はフットプリントだけでなく、効率とサービス品質の両方で競争することができます。ホワイトスペースはティア2都市、内陸マルチモーダルコリドー、超低温医薬品保管において最も強く残っており、これらの地域では設備が見込まれる需要に対して依然として不足しています。これがインド冷蔵保管市場が競争的ではあるが、まだ統合されていない理由です。次の勝者は広範な全国的存在感だけでなく、専門化と実行品質によって定義されるでしょう。

インド冷蔵保管産業のリーダー企業

Snowman Logistics Ltd.

ColdEX Logistics Pvt. Ltd.

Allcargo Gati

Allcargo Gati Mahindra Logistics Limited

TCI Cold Chain Solutions

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:CONCORとMaerskは2026年5月2日、インド初の医薬品専用リーファー鉄道サービス「Aushadhi Express」を開始し、ハイデラバードのICD Sanathnagarとムンバイのジャワハルラール・ネルー港を接続しました。週1便のサービスは40フィートの冷蔵コンテナを使用し、道路輸送と比較して年間3,000トンの温室効果ガス排出量を削減し、医薬品輸出業者の輸送予測可能性を向上させることが期待されています。

- 2026年5月:Kuehne+NagelはハイデラバードにGxP準拠のサービスモデルのもと、医薬品および医療機器輸出業者向けのHealthChain認定航空貨物クロスドック医薬品施設を開設しました。248平方メートルの施設は+2℃〜+8℃および+15℃〜+25℃のゾーンで運営され、2025年12月に稼働したベンガルールのHealthChainクールゾーンに続くものです。

- 2026年5月:Snowman Logisticsは2026年度にコルカタ、クリシュナパトナム、クンドリ、ジャイプールの4施設を稼働させ、約17,000パレットポジションを追加したと報告しました。同社は現在21都市に45の倉庫を運営し、約1.55ラクパレットを保有しています。プネーとパトナにわたる追加13,000パレットポジションが積極的に開発中です。

- 2025年12月:TCI Cold Chain Solutions(TCIが80%、三井物産が20%を保有するジョイントベンチャー)は、グルガオンに新しい15万平方フィートのマルチ温度倉庫を柔軟な従量課金型保管契約モデルのもとで稼働を開始しました。施設は首都圏地域全体のクイックコマース、医薬品、乳製品、ライフサイエンス事業者を対象としています。

インド冷蔵保管市場レポートの範囲

| チルド(0〜5℃) |

| 冷凍(-18〜0℃) |

| 常温 |

| 超低温(-20℃未満) |

| 従来型施設 |

| 自動化冷蔵倉庫(AS/RS、ロボティクス) |

| 果物・野菜 |

| 食肉・家禽 |

| 魚・海産物 |

| 乳製品・冷凍デザート |

| ベーカリー・菓子類 |

| 調理済み食品 |

| 医薬品・バイオロジクス |

| ワクチン・臨床試験材料 |

| 化学品・特殊材料 |

| その他の生鮮品 |

| 北部 |

| 中部 |

| 西部 |

| 東部 |

| 南部 |

| 温度タイプ別 | チルド(0〜5℃) |

| 冷凍(-18〜0℃) | |

| 常温 | |

| 超低温(-20℃未満) | |

| 自動化レベル別(保管) | 従来型施設 |

| 自動化冷蔵倉庫(AS/RS、ロボティクス) | |

| 用途別 | 果物・野菜 |

| 食肉・家禽 | |

| 魚・海産物 | |

| 乳製品・冷凍デザート | |

| ベーカリー・菓子類 | |

| 調理済み食品 | |

| 医薬品・バイオロジクス | |

| ワクチン・臨床試験材料 | |

| 化学品・特殊材料 | |

| その他の生鮮品 | |

| 地域別 | 北部 |

| 中部 | |

| 西部 | |

| 東部 | |

| 南部 |

レポートで回答される主要な質問

2031年までのインドにおける冷蔵保管の現在の価値見通しは?

インド冷蔵保管市場規模は2026年の102.1億米ドルから2031年までに136.9億米ドルに、CAGR 6.05%で上昇すると予測されています。

インドで需要をリードしている温度カテゴリーはどれですか?

チルド保管がリードしており、2025年に52.40%のシェアを占めています。これは果物、野菜、乳製品が依然として総スループットの大部分を占めているためです。

最も速く成長しているビジネス分野はどこですか?

自動化冷蔵倉庫は自動化レベル別で最も速く成長している形式であり、2031年にかけてCAGR 14.04%であり、医薬品・バイオロジクスは最も速く成長している用途であり、CAGR 14.37%です。

南インドが他の地域よりも速く成長しているのはなぜですか?

南部地域はCAGR 10.37%で成長すると予測されており、ハイデラバード、ベンガルール、チェンナイが薬品・バイオテクノロジーのコールドチェーンコリドーとして強化されていることが牽引しています。

クイックコマースはインドの都市における保管需要にどのような影響を与えていますか?

クイックコマースは、大型バルク倉庫だけでなく、都市型マルチ温度施設とダークストア連携型マイクロフルフィルメント設備への需要を押し上げています。

競争環境を形成している企業はどこですか?

Snowman Logistics、TCI Cold Chain Solutions、DHL Supply Chain India、Kuehne+Nagel、Indicoldは、拡張、自動化、コンプライアンス主導のプロジェクトを通じて最も注目されているプレイヤーの一部です。

最終更新日: