インドレディーミックスコンクリート市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

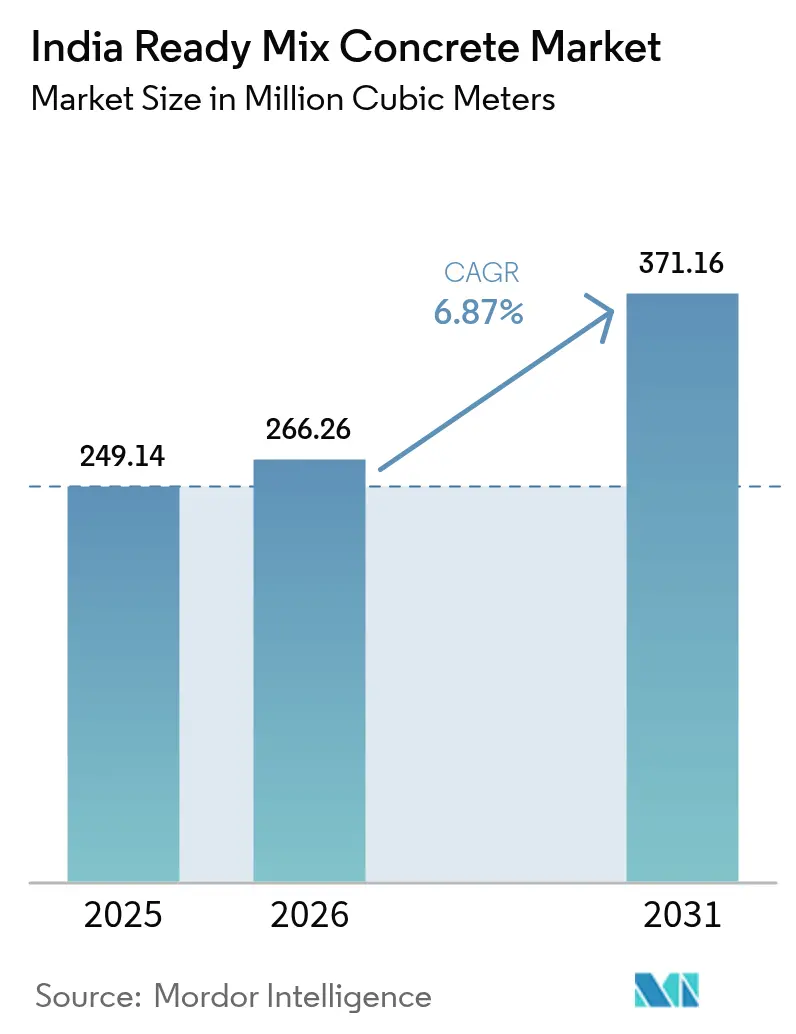

| 基準年の市場規模 (2025) | 249.14 百万立方メートル |

| 市場取引高 (2026) | 266.26 百万立方メートル |

| 市場取引高 (2031) | 371.16 百万立方メートル |

| 成長率 (2026 - 2031) | 6.87% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドレディーミックスコンクリート市場分析

インドレディーミックスコンクリート市場規模は、2025年の2億4,914万立方メートルから2026年には2億6,626万立方メートルへと成長し、2031年までに3億7,116万立方メートルに達すると予測されており、2026年から2031年にかけてCAGR 6.87%で推移する見込みです。2025年度連邦予算において総額11兆1,100億インドルピーに上るインフラへの継続的な財政配分が、高速道路、都市再開発、産業回廊にわたる堅調な需要を下支えしています。機械化バッチング処理の採用拡大と厳格な品質基準の強化により、現場混合からの移行が加速する一方、再生骨材に対する規制上のインセンティブが仕様選定のトレンドを形成し始めています。インドレディーミックスコンクリート市場は、原材料リスクを低減し競争力のある価格設定を支えるセメントからコンクリートまでの一貫したサプライチェーンから恩恵を受けています。バッチプラント操業のデジタル化——AIを活用した配合最適化とIoTによる車両追跡を含む——は、配送信頼性において測定可能な向上をもたらしており、これは大量かつ工程管理が重要なプロジェクトにおける重要な差別化要因となっています。

レポートの主要ポイント

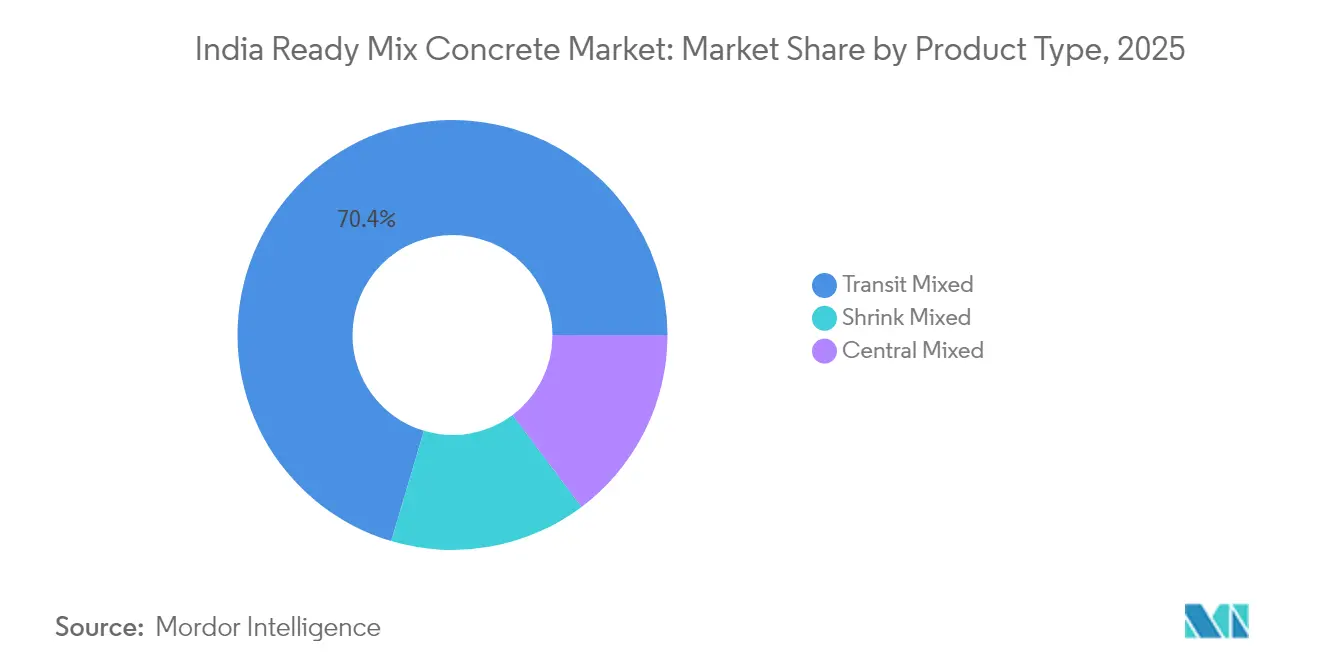

- 製品タイプ別では、トランジットミックスコンクリートが2025年のインドレディーミックスコンクリート市場シェアの70.40%をリードしており、シュリンクミックスコンクリートは2031年にかけてCAGR 6.98%で拡大する見通しです。

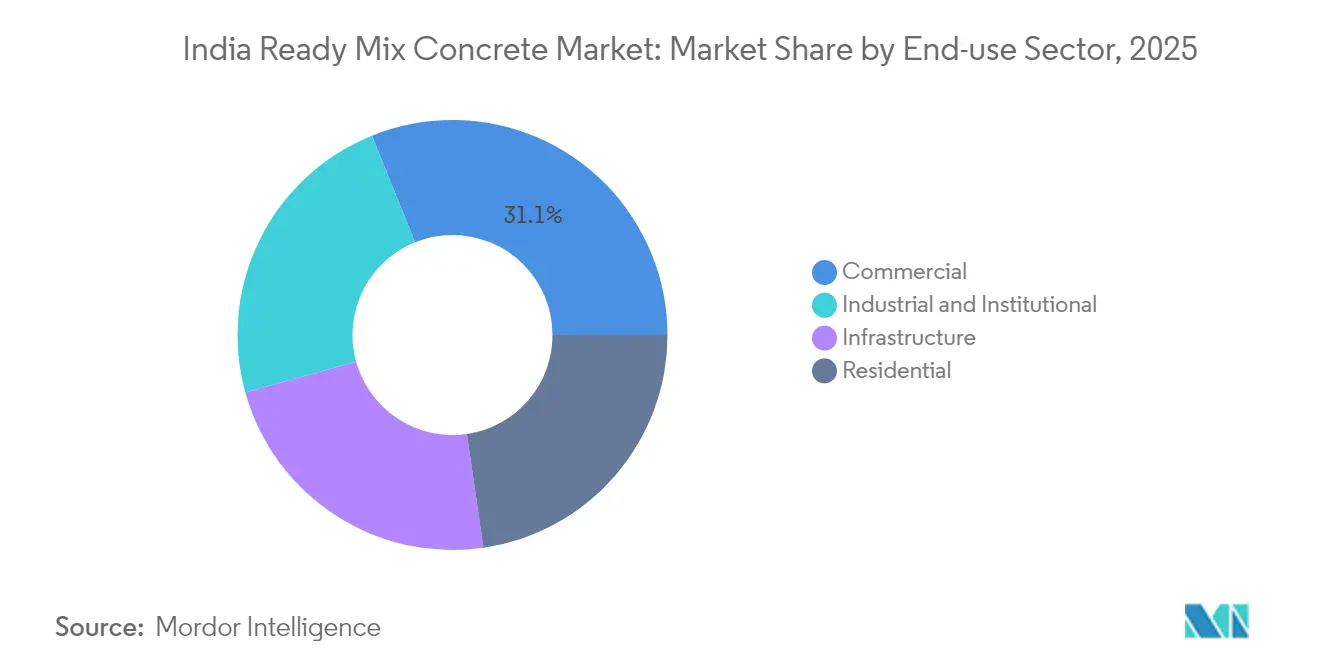

- 最終用途セクター別では、商業セグメントが2025年のインドレディーミックスコンクリート市場規模の31.11%のシェアを占め、産業・機関用途はCAGR 7.06%で2031年まで成長を続けています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドレディーミックスコンクリート市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 急速な都市インフラパイプライン | +2.10% | 全国の第1層・第2層都市 | 中期(2〜4年) |

| グリーン認定商業ビルの急増 | +1.80% | ムンバイ、デリー、バンガロール大都市圏 | 中期(2〜4年) |

| 国道開発の波 | +1.50% | 黄金の四辺形と沿岸回廊 | 長期(4年以上) |

| バッチプラントの自動化(IoT/AI) | +0.90% | 大規模都市プラント(農村部への段階的普及を含む) | 長期(4年以上) |

| 低クリンカー配合に対する炭素税免除 | +0.60% | 全国の産業クラスター | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

急速な都市インフラパイプライン

複数都市にわたる近代化アジェンダがインドレディーミックスコンクリート市場の拡大を継続的に後押ししています。PMAY都市2.0プログラムは100万戸の手頃な価格の住宅に10兆インドルピーを投入し、住宅上部構造および公共インフラネットワーク向けの長期的・段階的なRMC需要を生み出しています[1]インド報道情報局スタッフ、「PMAY都市2.0投資見通し」、pib.gov.in 。人口300万人以上を対象とした14の交通指向型開発ゾーンがマスタープランの策定段階にあり、バッチプラントの信頼性がコストよりも優先される大量・夜間コンクリート打設を必要としています。スマートシティのアップグレードでは、統合的な上下水道・公共インフラトレンチ向けに標準化された配合が求められており、複雑な契約から小規模な現場ミキサー業者が排除される動きが加速しています。RMC生産者はその結果、30キロメートルの配送圏内で複数のプロジェクトに対応するため、都市周辺の用地にハブ・アンド・スポーク型プラントを新設しています。これらのハブは、輸送時間を短縮し、夏季の高温時においてもスランプの一貫性を維持することで、インドレディーミックスコンクリート市場を強化しています。

グリーン認定商業ビルの急増

持続可能性に関する要件が調達を再構築しており、インドレディーミックスコンクリート市場をプレミアム低炭素配合の採用に向けて位置づけています。IGBCおよびLEED準拠の開発では環境製品宣言(EPD)が求められるようになっており、炭素強度データが入札の前提条件となっています。ムンバイおよびベンガルールの先進的な採用者は、1立方メートルあたり350 kg CO₂-e以下のブレンドセメントを仕様に指定し、クリンカー代替率35%以上を認証できるサプライヤーに優位性を与えています。政府のグリーン調達ガイドラインは5,000平方メートルを超える公共施設において再生骨材の使用率の基準を設定しており、ライフサイクル影響が記録されたRMCへの需要を加速させています。現場での再生水ループと太陽光発電サイロを統合した生産者は、デベロッパーのESGダッシュボードで高い評価を得ており、企業の入居者が脱炭素化されたサプライチェーンを求める際には単位コストの差を上回る考慮事項となっています。その結果、インドレディーミックスコンクリート市場では、持続可能性がニッチな特徴から主流の契約条件へと格上げされています。

国道開発の波

PMガティシャクティは高速道路および農村道路パッケージに15兆3,900億インドルピーを充当し、2030年までに5万レーンキロメートル以上の舗装として具現化されます。高速道路コンクリートは急速な強度発現と耐摩耗性を求められ、通常の現場混合では保証できないマクロ合成繊維ブレンドと低収縮混和剤が必要とされることが多くなっています。RMCサプライヤーは回廊沿いにモバイルプラントを設置することで対応し、90分の輸送制限に伴うワーカビリティの低下を回避しています。曲げ強度に関するMORTH仕様の遵守はサプライヤーの差別化を促進し、適合した高性能減水剤配合に対するプレミアム価格設定を可能にしています。寒冷地域の線形区間では、加熱水バッチングと遅延剤の投与量カスタマイズにより、設計期間内に28日強度が確保され、インドレディーミックスコンクリート市場のインフラプロジェクトへの浸透がさらに深まっています。

バッチプラントの自動化(IoT/AI)

高度なセンサーが骨材含水率、周囲温度、リアルタイムのスランプを監視し、そのデータをAIアルゴリズムに送ることで数秒以内に水セメント比を調整しています。Ambujaの15プラントへの展開はその具体的な成果を示しています:不良率12%の低減と立方メートルあたりセメント使用量9%の節減です。予知保全アラートは計画外のプラント停止時間を最小化しており、これはかつて高コストな工期遅延を招いた慢性的な問題でした。IoTベースの車両スケジューリングにより、ミキサー車の稼働率が1日3.5回から5.0回に向上し、渋滞の多い都市中心部における配送バックログが緩和されています。そのようなシステムへの資本を持たない中小企業は拡大するサービスギャップに直面しており、データ駆動型事業者が享受する競争上の優位性を増幅させています。その結果、インドレディーミックスコンクリート市場は、プロジェクト量の増加に伴い効率的にスケールする技術集約型の生産モデルへとシフトしています。

阻害要因影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フライアッシュおよびスラグの供給不安定 | –1.4% | 火力発電所クラスターから遠隔な地域 | 短期(2年以内) |

| ラストワンマイル物流コストの上昇 | –1.1% | 遠隔地・山岳地帯の建設ゾーン | 中期(2〜4年) |

| 中小企業建設業者のRMCに対する消極的姿勢 | –0.8% | 農村・半都市地区 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

フライアッシュおよびスラグの供給不安定

石炭火力発電能力は2024年に4%低下し、F級フライアッシュの供給が縮小したため、インド東部の生産者は400キロメートル離れた地点からのトラック輸送を余儀なくされています。製鉄所のメンテナンスサイクルに連動した不安定なスラグ産出は、大量打設基礎の水和熱を低下させるバインダー材のブレンドを乱しています。信頼性の高い補助セメント材料がない場合、バッチプラントはクリンカー含有量を増加させ、立方メートルあたりのコストを5〜7%押し上げ、炭素削減目標を損なう結果となります。代替材料であるか焼粘土や籾殻灰は、資本集約的な加工ラインとBIS規格の整合を必要とし、短期的な普及を制限しています。結果として生じる収益圧迫が新プラントへの設備投資を抑制し、インドレディーミックスコンクリート市場をさらに拡大するはずの設備能力増強を遅らせています。

ラストワンマイル物流コストの上昇

2025年にディーゼル価格が6%上昇し、ミキサー車の1キロメートルあたりのコストが増加し、遠隔地配送への割増料金が発生しています。ピーク時の都市部への大型車両進入を制限する規制が配送可能時間を圧縮し、時間外労働費の増加を引き起こしています。ヒマラヤ山岳地帯では、勾配による出力低下により積載量が60%に減少し、同じ打設量に対するトリップ数が倍増しています。90分のスランプ保持限界は依然としてボトルネックであり、冷蔵ユニットや遅延凝結混和剤でも部分的にしか緩和できません。これらの要因が総合的に利益率を圧迫し、35キロメートルの経済的輸送半径を超えた展開を生産者が避けるよう促しており、インドレディーミックスコンクリート市場の地理的拡大の可能性を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:トランジットミックスの優位性が特化型競争に直面

トランジットミックスコンクリートは2025年のインドレディーミックスコンクリート市場シェアの70.40%を維持し、幅広い住宅フロアプレート、商業コラム、インフラデッキに供給されました。セントラルミックスの代替品は、現場での即時排出がより速いサイクルタイムをサポートし、現場労働のアイドルコストを削減する高層ポンプ打設に対応しています。シュリンクミックスバリアントは残りのシェアを構成しており、2031年にかけてCAGR 6.98%を記録——インドレディーミックスコンクリート市場全体の成長を上回るペース——トンネル、海洋、および大量基礎の設計者がより長いワーカビリティ確保時間とブリーディング水の低減を仕様に求めているためです。

生産者は年間を通じて、ラジャスタン州の夏季最高気温48°Cから首都圏の冬季最低気温7°Cに至る気温変動に合わせて混和剤パッケージを調整しており、インドレディーミックスコンクリート産業の高度化が増していることを示しています。2025年のBIS規格改正により、規定的な水セメント比に代わりパフォーマンスベースの基準が公式に認められ、シュリンクミックスプラントが安定して供給するレオロジー制御配合への需要が高まっています。デジタル化された水分プローブにより、含水量の毎秒単位での修正が可能となり、標準偏差値を下げ、契約単価に従来から組み込まれていたリスクプレミアムを低減しています。その結果、トランジットミックスコンクリートのシェアは依然として支配的ではあるものの、特殊配合がインドレディーミックスコンクリート市場規模の中で高付加価値のニッチを切り開くにつれ、わずかに低下すると予想されています。

最終用途セクター別:商業がリードを維持、産業・機関が急成長

商業ビルは2025年のインドレディーミックスコンクリート市場規模の31.11%を占め、第1層大都市圏でのITキャンパス展開と組織的な小売モールが牽引しました。一方、産業および機関プロジェクトは2031年にかけてCAGR 7.06%を記録しており、官民パートナーシップモデルの下で新設の半導体工場、物流パーク、教育・医療複合施設の需要が反映されています。産業需要では耐摩耗性の金属繊維フロアスラブと低透水性タンク基礎が求められることが増えており、汎用グレードより12〜15%高い価格プレミアムが生じています。

住宅用の需要は数量面では引き続き重要ですが、都市周辺の用地における中小建設業者の現場混合・労働集約的な工法への継続的な選好により、収益性は薄い状況です。ただし、RERA(不動産規制・開発法)の施行が大手デベロッパーをISO認証取得のRMCサプライヤーへと誘導し始めており、保証リスクを最小化する観点から、中所得住宅におけるインドレディーミックスコンクリート市場の浸透率が徐々に高まっています。道路、地下鉄、空港に連動したインフラの最終用途は、大容量プラントに安定したベース需要を提供する長期契約を確保していますが、長期の売掛金サイクルが運転資本を圧迫しています。総じて、セクターの多様化がサイクル的な変動を平準化し、インドレディーミックスコンクリート産業の持続的な数量成長を下支えしています。

地域分析

インドのレディーミックスコンクリート市場では、ムンバイ、チェンナイ、ベンガルールなどのメガシティの急速な成長に牽引され、マハラシュトラ州、タミル・ナードゥ州、カルナータカ州での消費が最も高くなっています。南部の採用率は、RMCの早期普及、厳格な自治体品質監査、および沿岸産業クラスターの恩恵により、新規建築床面積1人あたり65立方メートルを超えています。デリー首都圏(NCR)とウッタル・プラデーシュ州が主導する北部諸州では、高架道路と地下鉄パッケージが集中管理の品質管理を必要とする長スパン橋梁打設を可能にするため、年率二桁の成長が記録されています。グジャラート州のインドレディーミックスコンクリート市場は港湾連動型の産業投資から恩恵を受けており、特殊な硫酸塩抵抗性配合が地域のRMC出荷量に大きく貢献しています。

モンスーンのパターンは地域によって異なり、季節的な出荷動向に影響を与えています。西海岸地域では6月から9月にかけて大幅な数量減少が見られる一方、テランガーナ州の雨陰地域はより安定したスケジュールを享受しています。この安定性により、テランガーナ州のプラントは年間生産量をより効果的にバランスさせることができます。一方、西ベンガル州、オディシャ州、アッサム州の東部諸州は、中央予算のインセンティブと新設製油所複合施設の設立を活用しており、これらの動きがグリーンフィールドRMC設備の創出につながり、現場混合への歴史的な依存を低下させています。規制施行の状況も地域によって異なっており、ケーララ州のEPD(環境製品宣言)義務化の必須採用が低炭素配合需要を加速させている一方、マディヤ・プラデーシュ州では依然として高い現場混合比率が許容されており、RMCへの移行が遅れています。国家建築基準2025に基づくデジタル許可制度の導入により標準化が統一されれば、承認の不確実性を低減し投資家の信頼を高めることで、遅れている地域でのインドレディーミックスコンクリート市場の加速が期待されます。

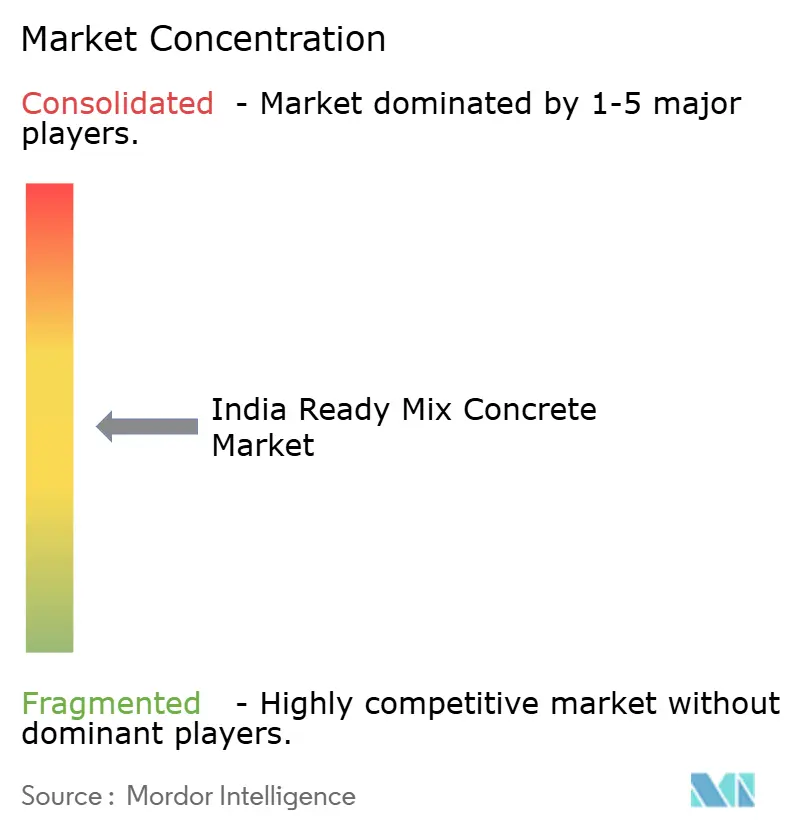

競争環境

インドレディーミックスコンクリート市場は、統合が進む中でも適度に分散した状態を維持しています。UltraTech、Ambuja、ACC、Dalmia、Shreeなどの一貫型セメントメーカーは、自社クリンカー、バルクセメントターミナル、大規模トラック車両を活用することで、独立系RMC企業では対抗し難い規模の優位性を確保しています。UltraTechによる2025年のIndia Cementsの買収により、南部の設備能力が1,500万立方メートル増強され、都市圏のピックアップ半径が拡大しました。AmbujaのAI対応指令センターは15プラントにわたり立方メートルあたりのセメント使用量を5キログラム削減し、さらなる拡張を賄うマージンの余裕を生み出しています。

RDCやNuvocoなどの中堅専門メーカーは、自己充填コンクリート、透水性コンクリート、軽量コンクリートなどの高付加価値製品によって差別化を図り、設計主導型契約において8〜10%の価格プレミアムを獲得しています。しかし、建設・解体廃棄物管理規則2024に基づくコンプライアンスコスト(再生骨材処理ラインを含む)は、小規模事業者に不均衡な負担を与えており、統合化を促進しています。グジャラート州とケーララ州の地域事業者は、地元建設業者との深い関係と柔軟な支払い条件により市場シェアを守っていますが、文書化された持続可能性指標を優先する全国的な入札から排除されるリスクがあります。全体として、自動化の採用が戦略的な競争優位性として機能しており、これが資本集約的でテクノロジー精通した生産者がインドレディーミックスコンクリート市場のシェアを拡大する態勢にある理由を説明しています。

インドレディーミックスコンクリート産業リーダー

Adani Group

Nuvoco Vistas Corp Ltd.

RDC Concrete (India) Limited

UltraTech Cement Ltd

Prism Johnson Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:ゴア州汚染管理委員会が、州内で営業するすべての商業用レディーミックスコンクリートプラントに対して立地とバッファーゾーンのガイドラインを発行しました。

- 2024年3月:Shree Cementが、StarCrete LLPからムンバイの5プラントを3億3,500万インドルピーで取得した後、ハイデラバードに時間あたり90立方メートルのグリーンフィールドレディーミックスコンクリート施設を竣工しました。

インドレディーミックスコンクリート市場レポートのスコープ

最終用途セクターのセグメントとして、商業、産業・機関、インフラ、住宅がカバーされています。製品のセグメントとして、セントラルミックス、シュリンクミックス、トランジットミックスがカバーされています。| トランジットミックス |

| セントラルミックス |

| シュリンクミックス |

| 住宅 |

| 商業 |

| 産業・機関 |

| インフラ |

| 製品タイプ別 | トランジットミックス |

| セントラルミックス | |

| シュリンクミックス | |

| 最終用途セクター別 | 住宅 |

| 商業 | |

| 産業・機関 | |

| インフラ |

市場の定義

- 最終用途セクター - 商業、住宅、産業・機関、インフラなどの建設セクターで消費されるレディーミックスコンクリートが調査対象に含まれます。

- 製品・用途 - 調査対象として、トランジットミックス、シュリンクミックス、セントラルミックスのレディーミックスコンクリートの消費量が考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| 促進剤(アクセラレーター) | 促進剤は、セメントと混合水との化学反応を促進することでコンクリートの凝結時間を早めるために使用される混和剤です。コンクリートを迅速に硬化させ、強度を高めるために使用されます。 |

| アクリル | この合成樹脂はアクリル酸の誘導体です。滑らかな表面を形成し、主にさまざまな室内用途に使用されます。特殊な配合により屋外用途にも使用できます。 |

| 接着剤 | 接着剤は材料を接着して結合するための接合剤です。接着剤は建設において、カーペット敷設、セラミックタイル、カウンタートップラミネートなど、多くの用途に使用できます。 |

| 空気連行混和剤 | 空気連行混和剤はコンクリートの性能と耐久性を向上させるために使用されます。添加後、均一に分布した小さな気泡を形成し、フレッシュコンクリートおよび硬化コンクリートに優れた特性を付与します。 |

| アルキド | アルキドは、建設用・自動車用塗料、交通標示塗料、床材用樹脂、コンクリート保護コーティングなどの溶剤系塗料に使用されます。アルキド樹脂は油(脂肪酸)、多価不飽和アルコール(ポリオール)、および多価不飽和酸または無水物の反応によって形成されます。 |

| アンカーとグラウト | アンカーとグラウトは、建物、橋梁、ダムなどの基礎と構造物の強度と耐久性を安定させ改善するための建設用化学製品です。 |

| セメント系固定(セメンティシャスフィクシング) | セメント系固定は、セメントベースのグラウトを圧力下でコンクリートや石積み構造部材の型枠、空洞、亀裂に充填するプロセスです。橋梁、海洋施設、ダム、岩盤アンカーなど、さまざまな用途に使用できます。 |

| 商業建設 | 商業建設は、倉庫、モール、店舗、オフィス、ホテル、レストラン、映画館、劇場などの新規建設を含みます。 |

| コンクリート混和剤 | コンクリート混和剤は、コンクリートの特性を修正するために混合前または混合中に添加される、減水剤、空気連行剤、遅延剤、促進剤、高性能減水剤(スーパープラスティサイザー)などを含みます。 |

| コンクリート保護コーティング | 防炭酸化や耐薬品性などの特定の保護を提供するために、表面に成膜型保護コートを塗布することができます。用途に応じて、エポキシ、ポリウレタン、アクリルなど異なる樹脂がコンクリート保護コーティングに使用されます。 |

| 養生剤(キュアリングコンパウンド) | 養生剤は、柱、梁、スラブなどのコンクリート構造物の表面を養生するために使用されます。これらの養生剤はコンクリート内部の水分を保持し、最大の強度と耐久性を確保します。 |

| エポキシ | エポキシは強力な接着特性で知られており、多くの産業で多用途な製品となっています。熱と薬品に耐性があり、圧力下でも強固な保持力を必要とする用途に最適な製品です。接着剤、電気・電子部品、塗料などに広く使用されています。 |

| 繊維巻き付けシステム(ファイバーラッピングシステム) | 繊維巻き付けシステムは建設補修・改修化学品の一部です。梁や柱などの構造部材をガラス繊維またはカーボン繊維シートで巻き付けることにより、既存構造物を補強するものです。 |

| 床材用樹脂(フローリングレジン) | 床材用樹脂は、床の外観を向上させ、摩耗に対する耐性を高め、または薬品、水分、汚れからの保護を提供するために床に塗布される合成材料です。所望の特性と特定の用途に応じて、エポキシ、ポリウレタン、アクリルなど異なる種類の床材用樹脂が利用できます。 |

| 高範囲減水剤(スーパープラスティサイザー) | 高範囲減水剤はコンクリート混和剤の一種であり、コンクリートに添加した際に強化・改善された特性を提供します。スーパープラスティサイザーとも呼ばれ、コンクリートの水セメント比を下げるために使用されます。 |

| ホットメルト接着剤 | ホットメルト接着剤は、溶融状態で塗布され、冷却によって固体状態となり接着強度を発現する熱可塑性接合材料です。包装、コーティング、衛生用品、テープなどに一般的に使用されます。 |

| 産業・機関建設 | 産業・機関建設は、病院、学校、製造施設、エネルギー・発電所などの新規建設を含みます。 |

| インフラ建設 | インフラ建設は、鉄道、道路、海上輸送路、空港、橋梁、高速道路などの新規建設を含みます。 |

| 注入グラウト(インジェクショングラウティング) | コンクリートや石積み構造部材の開口目地、亀裂、空洞、ハニカムにグラウトを注入するプロセスは注入グラウトと呼ばれます。構造物の補強や水の浸入防止など、いくつかの利点を提供します。 |

| 液体塗布型防水膜(リキッドアプライドウォータープルーフィングメンブレン) | 液体塗布型膜は、多くの防水用途に適した一体型で完全接着の液体ベースコーティングです。このコーティングはゴム状の弾性防水膜を形成するよう硬化し、アスファルト、ビチューメン、コンクリートなど多くの下地に塗布できます。 |

| マイクロコンクリートモルタル | マイクロコンクリートモルタルはセメント、水性樹脂、添加剤、無機顔料、ポリマーで構成され、水平面および垂直面の両方に塗布できます。住宅複合施設、商業スペースなどの改修に使用できます。 |

| 改質モルタル(モディファイドモルタル) | 改質モルタルはポルトランドセメントと砂に加え、ラテックス・ポリマー系添加剤を含みます。これらの添加剤は接着性、強度、耐衝撃性を高めると同時に、吸水率を低減します。 |

| 型枠剥離剤(モールドリリースエージェント) | 型枠剥離剤は、基材が成形面に接着するのを防ぐために型枠の表面にスプレーまたはコーティングされます。基材の種類(金属、鋼鉄、木材、ゴム、プラスチックなど)に応じて、シリコーン、潤滑剤、ワックス、フッ素カーボン、その他を含む複数の種類の型枠剥離剤が使用されます。 |

| ポリアスパルティック | ポリアスパルティックはポリウレアのサブセットです。ポリアスパルティックフロアコーティングは通常、樹脂と触媒からなる2液型システムで、硬化プロセスを促進します。高い耐久性を持ち、過酷な環境にも耐えることができます。 |

| ポリウレタン | ポリウレタンはさまざまな形態で存在するプラスチック材料です。剛性または柔軟性を持つように調整でき、接着剤、コーティング、建築断熱材など幅広い最終用途向けに選択される材料です。 |

| 反応型接着剤(リアクティブアドヒーシブ) | 反応型接着剤は、接着剤の硬化プロセスで反応するモノマーで構成されており、使用中に膜から蒸発しません。代わりに、これらの揮発性成分は化学的に接着剤に組み込まれます。 |

| 鉄筋保護剤(リバープロテクター) | コンクリート構造物において、鉄筋は重要な構成要素の一つであり、腐食による劣化は建物・構造物の安全性、耐久性、寿命に影響を与える重大な問題です。このため、特にインフラおよび産業建設において、劣化作用から保護するために鉄筋保護剤が使用されます。 |

| 補修・改修用化学品 | 補修・改修用化学品は、既存の建物や構造物を補修・復元するために使用される補修モルタル、注入グラウト材料、繊維巻き付けシステム、マイクロコンクリートモルタルなどを含みます。 |

| 住宅建設 | 住宅建設は、コンドミニアム、ヴィラ、戸建て住宅などの新規建設を含みます。 |

| 樹脂固定(レジンフィクシング) | エポキシやポリウレタンなどの樹脂をグラウト用途に使用するプロセスは樹脂固定と呼ばれます。樹脂固定は、高い圧縮・引張強度、無視できる収縮、およびセメント系固定と比較した高い耐薬品性など、いくつかの利点を提供します。 |

| 遅延剤(リターダー) | 遅延剤はコンクリートの凝結時間を遅らせるために使用される混和剤です。通常、セメント重量の約0.2%〜0.6%の添加率で使用されます。これらの混和剤は水和を遅らせるか、セメント粒子への水の浸透速度を低下させることで、長時間にわたりコンクリートのワーカビリティを維持します。 |

| シーラント | シーラントは、流動性がほとんどまたはまったくない粘性材料であり、塗布した表面に留まる性質を持ちます。シーラントはより薄くなることもあり、毛細管現象による特定の物質への浸透を可能にします。 |

| シート防水膜(シートウォータープルーフィングメンブレン) | シート膜システムは、高度な地下構造物(高い攻撃性地盤条件や応力にさらされるものを含む)の防水用途にも使用される、信頼性が高く耐久性のある熱可塑性防水ソリューションです。 |

| 収縮低減混和剤(シュリンケージリデューシングアドミクスチャー) | 収縮低減混和剤は、乾燥収縮または自己乾燥(自己収縮)によるコンクリートの収縮を低減するために使用されます。 |

| シリコーン | シリコーンはシリコンと炭素、水素、酸素、場合によっては他の元素が結合したポリマーです。油、ゴム、樹脂など様々な形態で存在する不活性合成化合物です。耐熱性のため、シーラント、接着剤、潤滑剤などの用途に使用されます。 |

| 溶剤系接着剤(ソルベントボーンアドヒーシブ) | 溶剤系接着剤は、ポリクロロプレン、ポリウレタン、アクリル、シリコーン、天然・合成ゴムなどの熱可塑性または軽度に架橋されたポリマーと溶剤の混合物です。 |

| 表面処理化学品 | 表面処理化学品は、屋根、垂直面などのコンクリート表面処理に使用される化学品です。養生剤、脱型剤、錆除去剤などとして機能します。費用対効果が高く、道路、舗装、駐車場などに使用できます。 |

| 粘度調整剤(ビスコシティモディファイヤー) | 粘度調整剤は、粘度、ワーカビリティ、凝集性などの混和剤のさまざまな特性を変化させるために使用されるコンクリート混和剤です。通常、セメント重量の約0.01%〜0.1%の添加率で使用されます。 |

| 減水剤(ウォーターリデューサー) | 減水剤(プラスティサイザーとも呼ばれる)は、コンクリートの水セメント比を低下させ、耐久性と強度を向上させるために使用される混和剤の一種です。精製リグノスルホン酸塩、グルコン酸塩、ヒドロキシカルボン酸、糖酸などさまざまな減水剤が含まれます。 |

| 水系接着剤(ウォーターボーンアドヒーシブ) | 水系接着剤は水を担体または希釈媒体として樹脂を分散させます。水の蒸発または基材への吸収によって硬化します。これらの接着剤は揮発性有機溶剤ではなく水を希釈剤として配合されています。 |

| 防水化学品 | 防水化学品は表面を漏水の危険から保護するために設計されています。防水化学品とは、構造物の屋根、擁壁、または地下室に塗布される保護コーティングまたはプライマーです。 |

| 防水膜(ウォータープルーフィングメンブレン) | 防水膜は、屋根、壁、基礎、地下室、浴室、その他の水分や水にさらされる部位に塗布することで、水が構造物に浸透または損傷させることを防ぐ液体塗布型または自己接着型の防水材料の層です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関する定量化可能な主要変数(産業上および外因的要因)を、デスクリサーチおよび文献レビューと一次専門家の意見に基づき、関連する変数・要因のグループから選定します。これらの変数はさらに回帰モデリングによって確認されます(必要に応じて)。

- ステップ2:市場モデルの構築: 堅固な予測方法論を構築するために、ステップ1で特定した変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ3:検証と確定: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、すべての市場数値、変数、およびアナリストの判断が検証されます。回答者は市場の全体像を把握するために、さまざまな階層および職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム