アジア太平洋セメント市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

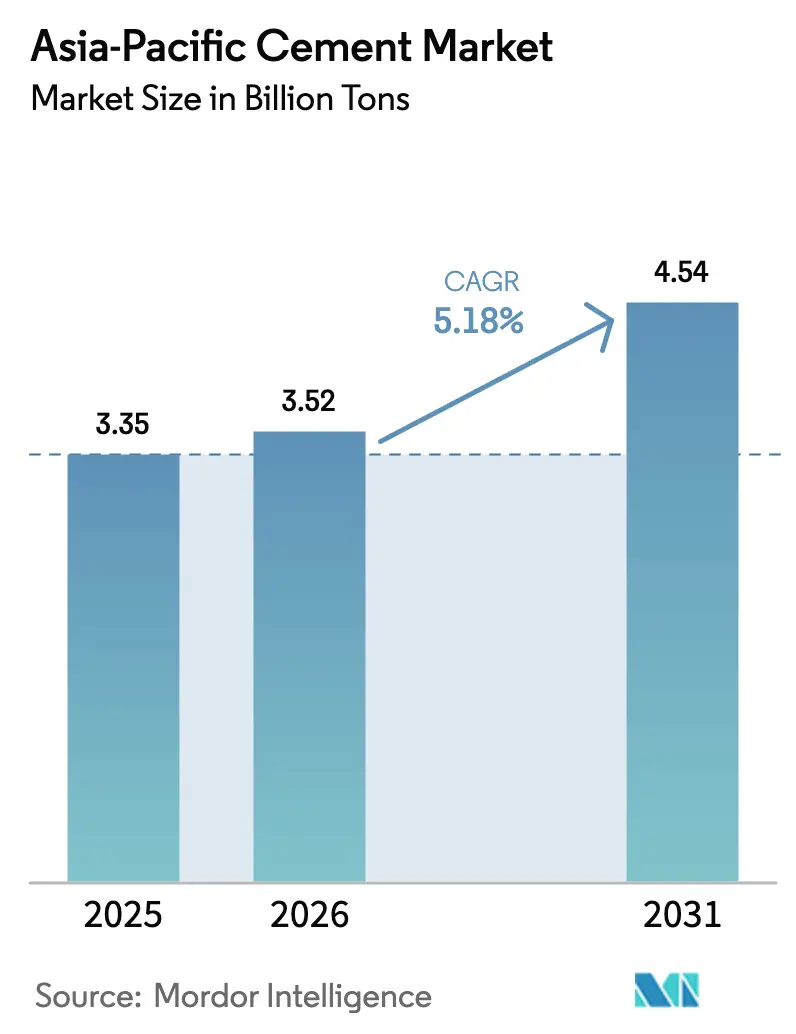

| 基準年の市場規模 (2025) | 3.35 十億トン |

| 市場取引高 (2026) | 3.52 十億トン |

| 市場取引高 (2031) | 4.54 十億トン |

| 成長率 (2026 - 2031) | 5.18% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋セメント市場分析

アジア太平洋セメント市場は、2025年の33億5,000万トンから2026年の35億2,000万トンへと成長し、2026年~2031年のCAGR 5.18%で2031年までに45億4,000万トンに達すると予測されています。同地域のセメント需要はインフラ重視の成長モデルと連動して増加する一方、混合グレードへの製品ミックスの転換が炭素集約度を抑制しています。ベトナム、インド、インドネシアにわたるインフラプログラムが、中国の不動産不況を相殺する自然な需要ヘッジを生み出し、商業建設がデータセンターおよびサービスセクターへの投資によって加速しています。通貨分散型収益構造、輸出アービトラージ、グリーンボンドファイナンスが、熱燃料コストのボラティリティが続く中、大手生産者のマージンリスク抑制を支援しています。

主要レポートのポイント

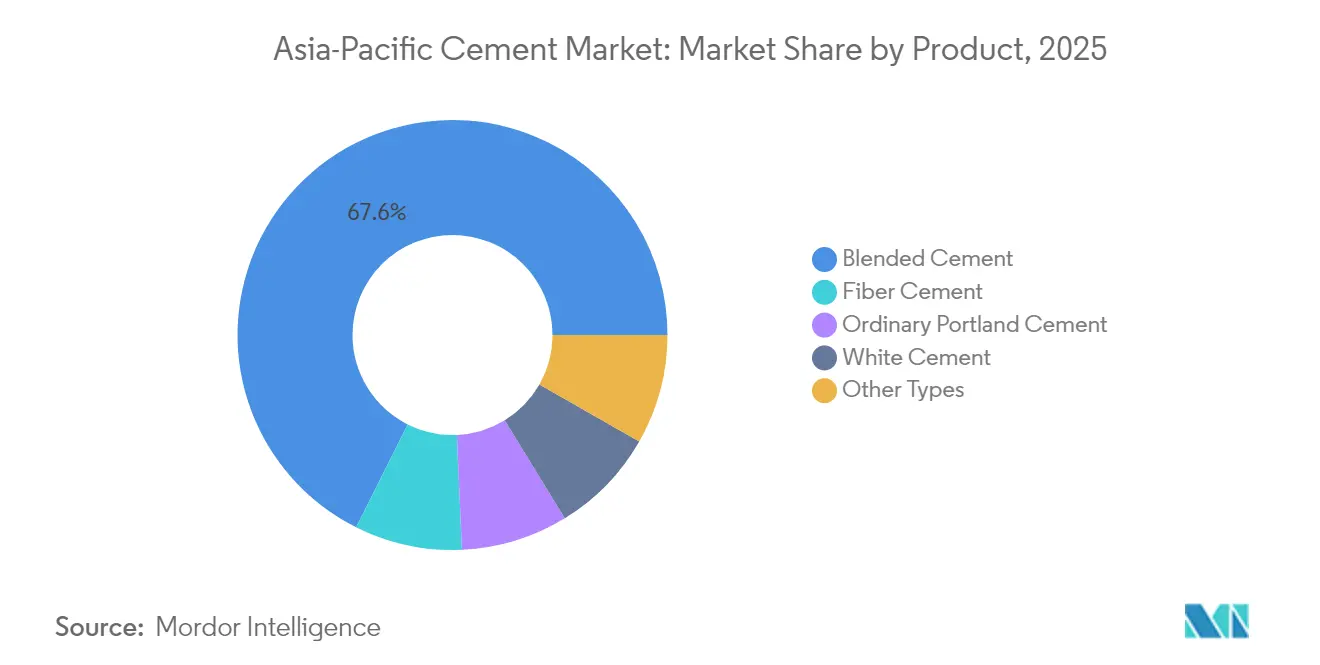

- 製品別では、混合セメントが2025年のアジア太平洋セメント市場規模の67.60%を占め、繊維セメントは2031年にかけてCAGR 6.52%で拡大しています。

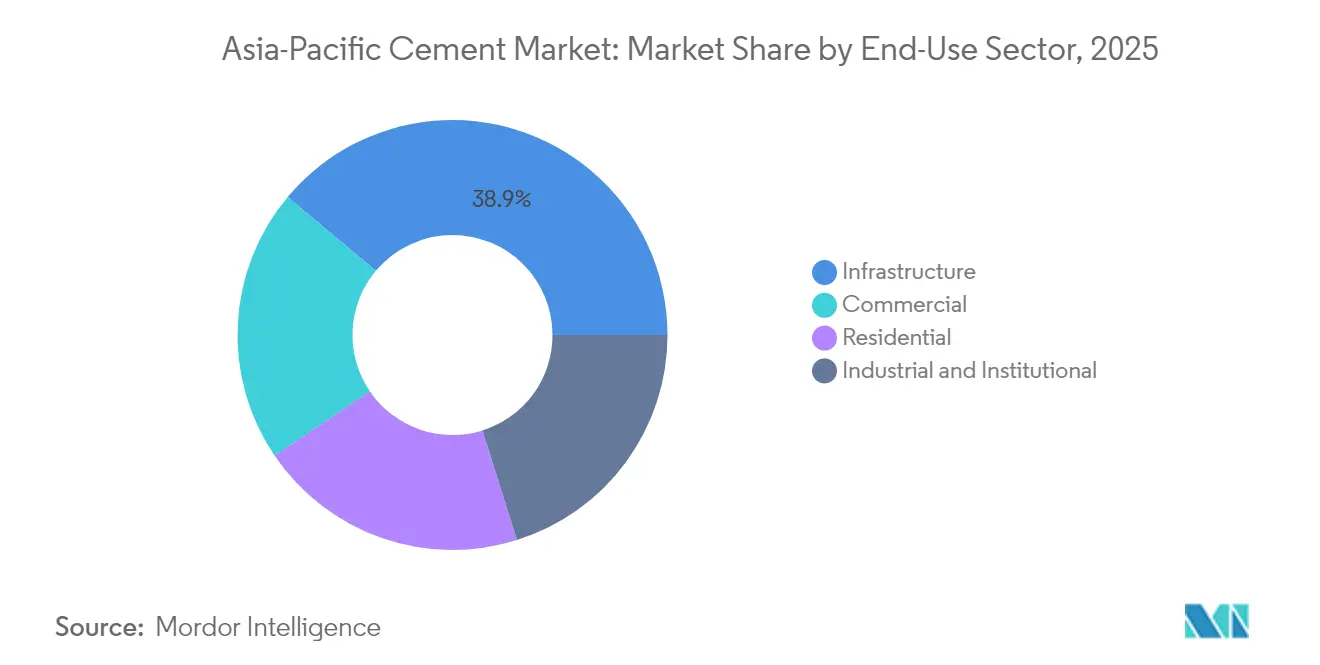

- 最終用途別では、インフラが2025年のアジア太平洋セメント市場シェアの38.90%をリードし、商業建設は2031年に向けて最も速いCAGR 6.21%を記録しました。

- 地域別では、中国が2025年のアジア太平洋セメント市場シェアの68.10%を占め、ベトナムは2031年にかけてCAGR 7.12%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋セメント市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)%のCAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インフラ刺激策パッケージ | +1.8% | ベトナム、インドネシア、インド;タイ、マレーシアへの波及 | 中期(2~4年) |

| 急速な都市化と低廉住宅法 | +1.2% | インド、ベトナム、インドネシア、フィリピン | 長期(4年以上) |

| 混合セメントへのシフト | +0.9% | オーストラリア、韓国、日本;地域全体への普及 | 短期(2年以内) |

| クリンカー削減のためのグリーンボンド資金調達 | +0.7% | ESG連動資本フローを持つアジア太平洋中核市場 | 中期(2~4年) |

| モジュール式・オフサイト建設ハブ | +0.6% | オーストラリア、日本、韓国;ASEANへの技術移転 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

インフラ刺激策パッケージの急増

複数年にわたる公共事業パイプラインが、民間不動産活動の景気循環的な変動を平準化することで、アジア太平洋セメント市場を下支えしています。ベトナムは道路、鉄道、気候変動に強い港湾にGDPの7%相当を毎年配分し、インドネシアは2025年のインフラプロジェクトに422.7兆インドネシアルピアを予算計上しました。インドの交通回廊、タイの物流アップグレード、マレーシアの洪水対策工事が、バルクセメントおよびレディーミクストサプライヤーの安定した受注残を維持しています。プロジェクト仕様は、平均販売価格を押し上げる高強度・低炭素グレードをますます要求するようになっています。

急速な都市化と低廉住宅義務

都市への人口流入は、農村住宅に代わって高層建築物が建設されることで、一人当たりのセメント消費強度を高めます。国家住宅プログラムは最低低廉住宅割当を設定し、生産者が段階的な設備増強で対応できるベースライン需要を保証しています。ベトナムの保護された国内セクターは、都市住宅目標を達成するために生産量を拡大し、インドはエネルギー効率の高い建築基準に補助金を連動させることで混合セメントの普及を促進しています。その結果として得られる需要の可視性は、産業リスクプレミアムを圧縮し、設備投資サイクルを支援しています。

CO₂集約度抑制のための混合セメントへのシフト

大手メーカーは、炭素国境調整措置および国内排出権取引制度コストを先取りするために、補足セメント材料(SCM)の使用を加速させています。タイ、日本、韓国のプロジェクトでは、圧縮強度を犠牲にすることなく生涯排出量を削減する低クリンカーブレンドがすでに指定されています。中国は将来のフライアッシュおよびスラグ強化セメントの輸出国としての地位を確立しつつあります。混合グレードはクリンカーキルンを延長し、グリーンプレミアム収益源を生み出すことでマージン向上をもたらします。

クリンカー比率削減に連動したグリーンボンド資金調達

銀行および多国間貸し手は、検証済み排出実績に金利スプレッドを連動させ、クリンカー比率を削減または廃熱回収を設置した工場の資本コストを引き下げています。アジアインフラ投資銀行はキルンのアップグレードおよびカーボンキャプチャーパイロットに向けて気候適応債を充当しており、複数の生産者が代替燃料プロジェクトのために国内グリーンボンド市場を活用しています[1]エネルギー経済・金融分析研究所、「EUカーボン市場のリーダーシップは価格低迷により阻害されている」、ieefa.org。金融主導の脱炭素化は、従来型と次世代セメントのコスト差を縮小し、先行企業の競争優位を拡大します。

抑制要因の影響分析*

| 抑制要因 | (~)%のCAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中国の不動産市場の低迷 | -2.1% | 中国;地域のサプライヤーおよび原材料輸出国への波及 | 短期(2年以内) |

| 熱燃料価格のボラティリティ | -0.8% | インドネシア、インド、オーストラリア;石炭集約型事業 | 短期(2年以内) |

| 韓国とオーストラリアにおける炭素価格設定の厳格化 | -0.6% | 韓国、オーストラリア;輸出市場のコンプライアンスコスト | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

中国における不動産投資の低下

デベロッパーの流動性ストレスおよび地方政府の債務管理が住宅着工件数を削減し、セメント生産量を押し下げています。余剰能力が、地域価格を下回るディスカウントで輸出チャネルに流入する可能性があります。北京はインフラへの刺激策を転換しつつありますが、移行期のギャップがキルン稼働率を低下させ、近い将来の地域成長を推定2.1パーセントポイント押し下げます。

熱石炭およびペットコーク価格のボラティリティ

インドネシア、インド、オーストラリアのキルンは、熱エネルギーの60~80%を依然として石炭に依存しています。スポット価格の急騰はマージンを圧迫します。燃料コストは現金製造費用の最大40%を占めるためです。生産者は長期契約によるヘッジや廃棄物由来燃料・バイオマスへの分散を進めていますが、実装の遅れが収益をリスクにさらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:混合セメントが脱炭素化を加速

混合セメントは2025年のアジア太平洋セメント市場シェアの67.60%を獲得し、低炭素材料に対する規制圧力と顧客需要を反映しています。この製品はフライアッシュ、スラグ、または焼成粘土を組み合わせることでクリンカー含有量を低減し、生産者がキルン能力1トン当たりより多くのセメントを販売することを可能にします。繊維セメントはCAGR 6.52%を記録しており、台風の影響を受けやすい沿岸地域における軽量ファサードパネルおよび耐候性サイディングの需要に支えられています。

普通ポルトランドセメントは構造用コンクリートにとって引き続き重要ですが、プロジェクトオーナーが性能ベースの仕様を採用するにつれて、シェアが徐々に侵食されています。白色セメントは建築仕上げのニッチを維持し、数量は限られているにもかかわらずプレミアム価格を維持しています。生産者はSCM粉砕および流通ハブへの投資を行い供給を確保しており、中国の工業生産が余剰副産物を提供する中、スラグおよびフライアッシュの地域越境取引が拡大しています。

最終用途セクター別:インフラが需要の柱を維持

インフラは2025年のアジア太平洋セメント市場規模の38.90%を占め、幹線道路、鉄道、港湾プロジェクトが大量かつ継続的な数量を吸収しました。このセグメントは、景気循環的な変動を平準化し、海洋構造物向けの混合・硫酸塩抵抗性グレードの調達を支援する複数年の資金調達パイプラインから恩恵を受けています。商業建設は最も成長の速いアプリケーションであり、CAGR 6.21%を記録しており、ハイパースケールデータセンター、物流倉庫、高所得経済圏におけるサービスセクターの拡大に牽引されています。

ベトナム、インド、インドネシアのインフラ支出は、住宅の勢いが鈍化した場合でもクリンカー工場の稼働率を維持します。新しい交通回廊はその後の商業・住宅開発を促進し、需要連鎖を強化しています。一方、アジア太平洋セメント市場では、住宅プロジェクトが低廉住宅義務および都市集合住宅イニシアティブによって支援され、エネルギー効率基準を満たすための混合セメントの採用を促進しています。病院や学校などの機関建設が、社会インフラ予算に連動した増分数量を追加しています。

地域分析

中国は2025年のアジア太平洋セメント市場シェアの68.10%を維持しました。生産者は海外の販売チャネルを模索しており、韓国の輸入業者は2026年から中国セメントを調達する計画を立てています。北京の排出権取引の拡大がSCMおよびカーボンキャプチャーへの投資を加速させ、輸出競争力を再形成する可能性があります。

ベトナムは最も急成長している地域であり、670億米ドルの南北高速鉄道および港湾アップグレードを背景にCAGR 7.12%を記録しています。2025年3月の国内セメント消費は、メガプロジェクトの現場作業が本格化するにつれて前年比で増加しました。インドネシアは2025年インフラに422.7兆インドネシアルピアを配分しています。

インドの成長は道路、地下鉄、低廉住宅パイプラインによって押し上げられています。大手民間グループ間の統合が規模の効率性を向上させ、代替燃料への投資を加速させています。オーストラリアと日本は、低コストの東南アジア生産者からの混合セメント輸入を促進する炭素価格を採用しています。

マレーシアとタイは、物流回廊および製造業のリショアリングプロジェクトに連動した安定した中一桁台の成長を記録しています。フィリピンはベトナムからの輸入品に対してアンチダンピング税を維持しています。2026年の欧州連合炭素国境調整メカニズムが迫る中、輸出フローがアジア域内取引へと転換し、価格感応度の高い仕向け地での競争が激化する可能性があります。

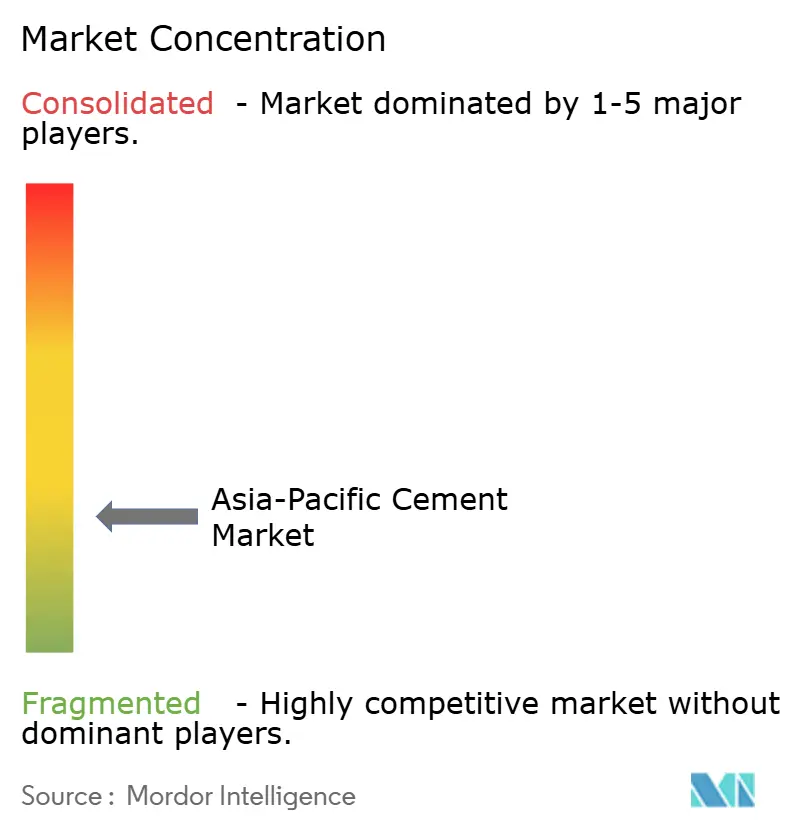

競合状況

アジア太平洋セメント市場は断片化されています。アジア太平洋のセメント生産者は、炭素コンプライアンスコストと規模の経済に牽引された統合の波を乗り越えています。地域の大手企業は廃熱回収および代替燃料インフラへの投資を行い、現金コストを低減してグリーンファイナンスの資格を得ています。企業戦略は、川下マージンを獲得するためにレディーミクストコンクリート、プレキャストモジュール、建設化学品添加剤への垂直統合を重視しています。生産者はサブサハラアフリカおよび中東の工場への出資を取得することで地理的リスクをヘッジし、アジア太平洋を超えた収益の分散を図っています。炭素価格の差異が貿易フローを再形成しており、カーボンキャプチャーおよび低クリンカー製品における先行企業が、グローバルな建設業者およびデータセンターデベロッパーとの長期供給契約を確保しています。

アジア太平洋セメント産業のリーダー企業

Anhui Conch Cement Co. Ltd.

China National Building Material Group (CNBM)

UltraTech Cement Ltd.

TCC GROUP HOLDINGS

SCG (Siam Cement Group)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Dalmia Bharat Ltdはビハール州のロータス工場拡張により年産セメント能力4,950万トン(MTPA)に達し、東インドでの戦略的成長を強固にし、アジア太平洋セメント市場における能力主導のモメンタムに貢献しました。この動向は、2031年までに総能力を1億1,000万MTPA~1億3,000万MTパに拡大するという長期目標と一致しています。

- 2025年1月:Ambuja CementsはAdani Cementationとの合併について、ボンベイ証券取引所(BSE)および国立証券取引所(NSE)から「異議なし」を受領しました。この動きはアジア太平洋セメント市場における統合の促進、業務効率の向上、競争力の強化が期待されています。Adani CementationとAmbuja Cementsの合併提案は2024年6月に取締役会の承認を受けていました。

アジア太平洋セメント市場レポートの調査範囲

商業、産業・機関、インフラ、住宅が最終用途セクターのセグメントとしてカバーされています。混合セメント、繊維セメント、普通ポルトランドセメント、白色セメントが製品のセグメントとしてカバーされています。オーストラリア、中国、インド、インドネシア、日本、マレーシア、韓国、タイ、ベトナムが国別セグメントとしてカバーされています。| 混合セメント |

| 繊維セメント |

| 普通ポルトランドセメント |

| 白色セメント |

| その他の種類 |

| 商業 |

| 産業・機関 |

| インフラ |

| 住宅 |

| オーストラリア |

| 中国 |

| インド |

| インドネシア |

| 日本 |

| マレーシア |

| 韓国 |

| タイ |

| ベトナム |

| アジア太平洋その他 |

| 製品別 | 混合セメント |

| 繊維セメント | |

| 普通ポルトランドセメント | |

| 白色セメント | |

| その他の種類 | |

| 最終用途セクター別 | 商業 |

| 産業・機関 | |

| インフラ | |

| 住宅 | |

| 地域別 | オーストラリア |

| 中国 | |

| インド | |

| インドネシア | |

| 日本 | |

| マレーシア | |

| 韓国 | |

| タイ | |

| ベトナム | |

| アジア太平洋その他 |

市場の定義

- 最終用途セクター - 商業、住宅、産業、機関、インフラなどの建設セクターで消費されるセメントが調査の範囲内で考慮されています。

- 製品・用途 - 調査の範囲内では、普通ポルトランドセメント、混合セメント、白色セメント、繊維セメントなど、さまざまな種類のセメントの消費量が考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| 促進剤 | 促進剤は、セメントと練り水の間の化学反応を促進させることで初期硬化速度を上げ、コンクリートの凝結時間を早めるために使用される混和剤です。コンクリートを迅速に硬化させ強度を増加させるために使用されます。 |

| アクリル | この合成樹脂はアクリル酸の誘導体です。滑らかな表面を形成し、主にさまざまな屋内用途に使用されます。特殊な配合により屋外用途にも使用できます。 |

| 接着剤 | 接着剤は、材料を接着することで結合させるために使用される接合剤です。接着剤は建設においてカーペット敷設、セラミックタイル、カウンタートップラミネートなど、多くの用途に使用できます。 |

| 空気連行混和剤 | 空気連行混和剤は、コンクリートの性能と耐久性を向上させるために使用されます。添加されると、均一に分散した小さな気泡を生成し、フレッシュコンクリートおよび硬化コンクリートに強化特性を付与します。 |

| アルキド | アルキドは建設用・自動車用塗料、交通用塗料、床用樹脂、コンクリート保護コーティングなどの溶剤系塗料に使用されます。アルキド樹脂は油脂(脂肪酸)、多不飽和アルコール(ポリオール)、多不飽和酸または無水物の反応によって形成されます。 |

| アンカーとグラウト | アンカーとグラウトは、建物、橋梁、ダムなどの基礎や構造物の強度と耐久性を安定させ向上させる建設用化学品です。 |

| セメント系固定 | セメント系固定は、セメント系グラウトを加圧下でポンプ圧送し、型枠、空洞、亀裂を充填するプロセスです。橋梁、海洋用途、ダム、岩盤アンカーなど複数の用途に使用できます。 |

| 商業建設 | 商業建設は、倉庫、ショッピングモール、店舗、オフィス、ホテル、レストラン、映画館、劇場などの新規建設を含みます。 |

| コンクリート混和剤 | コンクリート混和剤は、コンクリートの特性を変更するために練り混ぜ前または練り混ぜ中に添加される、減水剤、空気連行剤、遅延剤、促進剤、高性能AE減水剤などを含みます。 |

| コンクリート保護コーティング | 炭酸化防止または化学抵抗性などの特定の保護を提供するために、表面に造膜型保護コーティングを施すことができます。用途に応じて、エポキシ、ポリウレタン、アクリルなどの異なる樹脂をコンクリート保護コーティングに使用できます。 |

| 養生剤 | 養生剤は、柱、梁、スラブなどのコンクリート構造物の表面を養生するために使用されます。これらの養生剤はコンクリート内の水分を保持し、最大の強度と耐久性を付与します。 |

| エポキシ | エポキシはその強力な接着特性で知られており、多くの産業において多用途な製品となっています。熱および化学薬品への耐性があり、加圧下での強固な接合が必要な用途に理想的な製品です。接着剤、電気・電子部品、塗料などに広く使用されています。 |

| 繊維巻き付けシステム | 繊維巻き付けシステムは建設補修・改修用化学品の一部です。梁や柱などの構造部材をガラスまたは炭素繊維シートで巻き付けることによって既存構造物を補強します。 |

| 床用樹脂 | 床用樹脂は、外観を向上させ、摩耗への耐性を高め、化学物質、水分、汚れからの保護を提供するために床に塗布される合成材料です。所望の特性と特定の用途に応じて、床用樹脂はエポキシ、ポリウレタン、アクリルなどの異なる種類で入手可能です。 |

| 高性能減水剤(高性能AE減水剤) | 高性能減水剤は、コンクリートに添加したときに強化・改善された特性を提供するコンクリート混和剤の一種です。高性能AE減水剤とも呼ばれ、コンクリートの水セメント比を低下させるために使用されます。 |

| ホットメルト接着剤 | ホットメルト接着剤は、溶融状態で塗布され、冷却時に固体状態と結果として得られる強度を達成する熱可塑性接合材料です。包装、コーティング、衛生用品、テープに一般的に使用されます。 |

| 産業・機関建設 | 産業・機関建設には、病院、学校、製造施設、エネルギー・発電所などの新規建設が含まれます。 |

| インフラ建設 | インフラ建設には、鉄道、道路、水路、空港、橋梁、幹線道路などの新規建設が含まれます。 |

| 注入グラウト | コンクリートまたは組積造構造部材の開口目地、亀裂、空洞、またはハニカムにグラウトを注入するプロセスは注入グラウトとして知られています。構造物の強化や水の浸入防止など、いくつかの利点を提供します。 |

| 液状塗布防水膜 | 液状塗布膜は、多くの防水用途に適した一体型、完全接着型の液状ベースのコーティングです。このコーティングはゴム状の弾性防水膜を形成するように硬化し、アスファルト、ビチューメン、コンクリートを含む多くの基材に塗布できます。 |

| マイクロコンクリートモルタル | マイクロコンクリートモルタルはセメント、水性樹脂、添加剤、無機顔料、ポリマーで構成され、水平面と垂直面の両方に塗布できます。住宅複合施設、商業スペースなどの改修に使用できます。 |

| 改質モルタル | 改質モルタルはポルトランドセメントと砂にラテックス・ポリマー添加剤を含みます。添加剤は接着力、強度、耐衝撃性を向上させながら吸水量を低減します。 |

| 離型剤 | 離型剤は型枠の表面に噴霧またはコーティングされ、基材が成形面に接着するのを防ぎます。シリコーン、潤滑剤、ワックス、フルオロカーボンなど、金属、鋼材、木材、ゴム、プラスチックなどの基材の種類に応じて複数の種類の離型剤が使用されます。 |

| ポリアスパラティック | ポリアスパラティックはポリウレアのサブセットです。ポリアスパラティック床コーティングは通常、硬化プロセスを容易にするために樹脂と触媒で構成される二液型システムです。高い耐久性を提供し、過酷な環境に耐えることができます。 |

| ポリウレタン | ポリウレタンはさまざまな形態で存在するプラスチック材料です。剛性または柔軟性のいずれかに調整でき、接着剤、コーティング、建物断熱材などの広範な最終用途に選択される材料です。 |

| 反応性接着剤 | 反応性接着剤は、接着剤の硬化プロセスで反応するモノマーで作られており、使用中にフィルムから蒸発しません。代わりに、これらの揮発性成分は接着剤に化学的に組み込まれます。 |

| 鉄筋保護材 | コンクリート構造物において、鉄筋は重要な構成要素の一つであり、腐食による劣化は建物や構造物の安全性、耐久性、寿命に影響する主要な問題です。このため、特にインフラおよび産業建設において、劣化の影響から保護するために鉄筋保護材が使用されます。 |

| 補修・改修用化学品 | 補修・改修用化学品には、既存の建物や構造物を補修・復元するために使用される補修モルタル、注入グラウト材料、繊維巻き付けシステム、マイクロコンクリートモルタルなどが含まれます。 |

| 住宅建設 | 住宅建設には、コンドミニアム、ヴィラ、一戸建て住宅などの新規住宅や空間の建設が含まれます。 |

| 樹脂固定 | グラウト用途にエポキシやポリウレタンなどの樹脂を使用するプロセスは樹脂固定と呼ばれます。樹脂固定は、高い圧縮・引張強度、無視できる収縮、セメント系固定と比較した優れた化学抵抗性など、いくつかの利点を提供します。 |

| 遅延剤 | 遅延剤はコンクリートの凝結時間を遅らせるために使用される混和剤です。通常、セメント重量の約0.2%~0.6%の添加量で添加されます。これらの混和剤は水和を遅らせるか、セメント粒子に水が浸透する速度を下げることでコンクリートを長時間にわたってワーカブルに保ちます。 |

| シーラント | シーラントは流動性がほとんどまたは全くない粘性材料であり、塗布された表面に留まります。シーラントは毛細管現象によって特定の物質に浸透できるよう、より薄くすることもできます。 |

| シート防水膜 | シート膜システムは、高度に攻撃的な地盤条件やストレスにさらされるものを含む、最も要求の厳しい地下構造物にも使用される信頼性の高い耐久性のある熱可塑性防水ソリューションです。 |

| 収縮低減混和剤 | 収縮低減混和剤は、乾燥または自己乾燥によるコンクリートの収縮を低減するために使用されます。 |

| シリコーン | シリコーンは、ケイ素に炭素、水素、酸素、場合によっては他の元素が結合したポリマーです。油、ゴム、樹脂などのさまざまな形態で存在する不活性合成化合物です。耐熱特性のため、シーラント、接着剤、潤滑剤などに用途があります。 |

| 溶剤系接着剤 | 溶剤系接着剤は、溶剤と、ポリクロロプレン、ポリウレタン、アクリル、シリコーン、天然および合成ゴムなどの熱可塑性または軽度に架橋されたポリマーの混合物です。 |

| 表面処理化学品 | 表面処理化学品は、屋根、垂直面などのコンクリート表面を処理するために使用される化学品です。養生剤、脱型剤、錆除去剤などとして機能します。費用対効果が高く、道路、歩道、駐車場などに使用できます。 |

| 粘度調整剤 | 粘度調整剤は、粘度、ワーカビリティ、凝集性などの混和剤のさまざまな特性を変更するために使用されるコンクリート混和剤です。通常、セメント重量の約0.01%~0.1%の添加量で添加されます。 |

| 減水剤 | 可塑剤とも呼ばれる減水剤は、コンクリートの水セメント比を低下させ、それによってコンクリートの耐久性と強度を向上させるために使用される混和剤の一種です。各種減水剤には精製リグノスルホン酸塩、グルコン酸塩、ヒドロキシカルボン酸、糖酸などが含まれます。 |

| 水性接着剤 | 水性接着剤は、樹脂を分散させるためにキャリアまたは希釈媒体として水を使用します。水が蒸発または基材に吸収されることによって固化します。これらの接着剤は、揮発性有機溶剤ではなく水を希釈剤として配合されています。 |

| 防水化学品 | 防水化学品は、漏水の危険から表面を保護するために設計されています。防水化学品は構造物の屋根、擁壁、または地下室に塗布される保護コーティングまたはプライマーです。 |

| 防水膜 | 防水膜は、屋根、壁、基礎、地下室、浴室、その他の水分や水にさらされる部位に塗布されたときに、水が構造物に浸透または損傷を与えるのを防ぐ、液状塗布型または自着型の防水材料の層です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量化可能な主要変数(業界および外因性)が、デスクリサーチおよび文献レビューと、一次専門家インプットに基づいて、関連する変数および要因のグループから選択されます。これらの変数は回帰モデリングによってさらに確認されます(必要な場合)。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場データに対して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、モデルはこれらの変数に基づいて構築されます。

- ステップ3:検証と確定: この重要なステップでは、調査対象の市場からの広範な一次調査専門家ネットワークを通じて、すべての市場数値、変数、アナリストの見解が検証されます。調査対象市場の全体像を生成するために、さまざまなレベルと機能にわたって回答者が選択されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム