ロボティクスおよびスマート製造におけるGPU市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

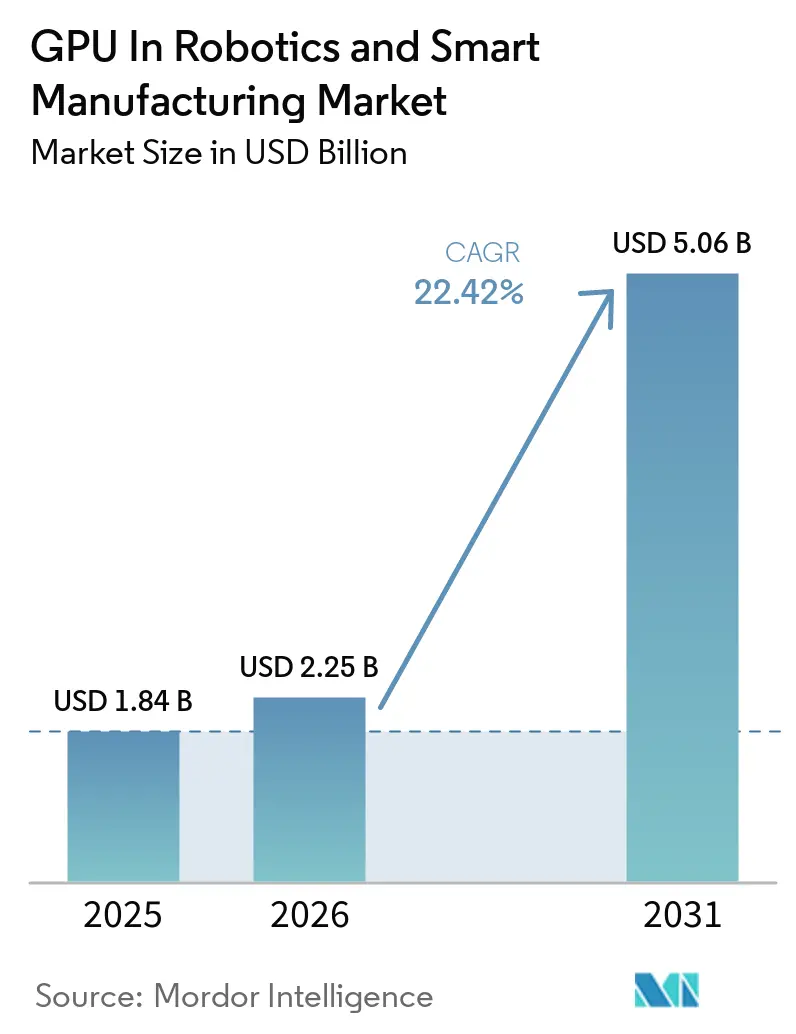

| 市場規模 (2026) | 2.25 十億米ドル |

| 市場規模 (2031) | 5.06 十億米ドル |

| 成長率 (2026 - 2031) | 22.42% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋地域 |

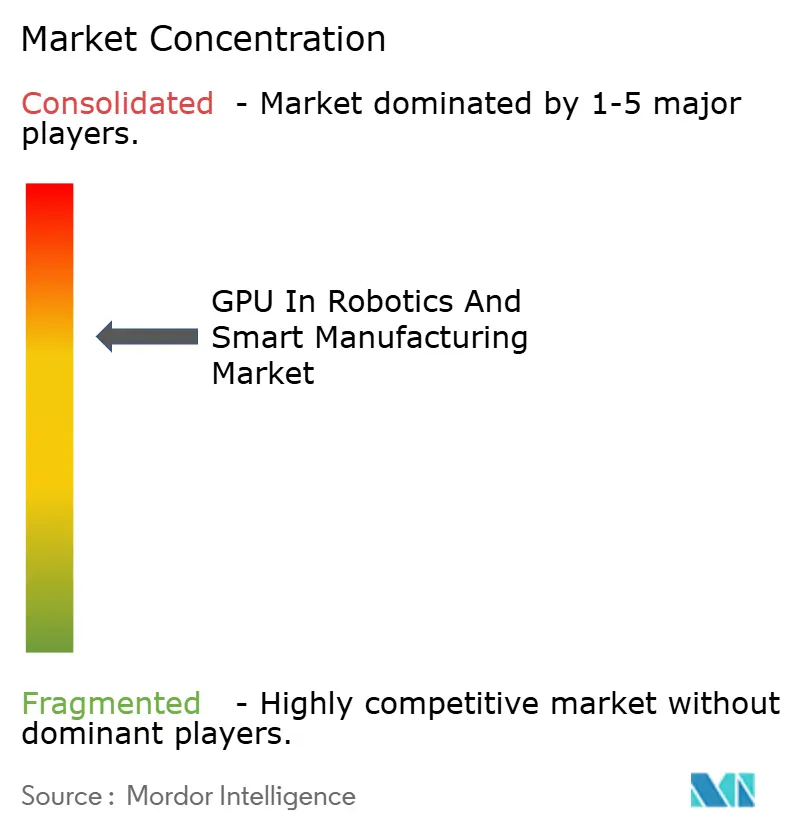

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるロボティクスおよびスマート製造におけるGPU市場分析

ロボティクスおよびスマート製造におけるGPU市場規模は、2025年の18億4,000万米ドルから2026年には22億5,000万米ドルへと拡大し、2031年までに50億6,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 22.42%で成長すると予測されます。製造業者が時間的制約のある推論処理を遠隔データセンターから切り離すにつれ、エッジ展開型グラフィックスプロセッサーはカメラ集約型の検査、予知保全、デジタルツインのワークロードにおけるデフォルトエンジンとなりつつあります。現代のトランスフォーマービジョンモデルはCPUを凌駕する並列アーキテクチャを必要とするため、需要は加速しており、量子化された視覚・言語・動作ネットワークは現在、シングルスロットのコンシューマー向けGPU上で動作可能となっています。工場はまた、モデルを集中的に学習させてラインサイドサーバーに重みを配信するハイブリッドトポロジーを標準化しており、データサイエンスの継続的コストを低減しています。シリコンベンダーが専用ソフトウェアスタックをバンドルしてロボットOEMと直接提携するにつれ、競争の激化によりブラウンフィールド工場の導入タイムラインが短縮されています。

主要レポートのポイント

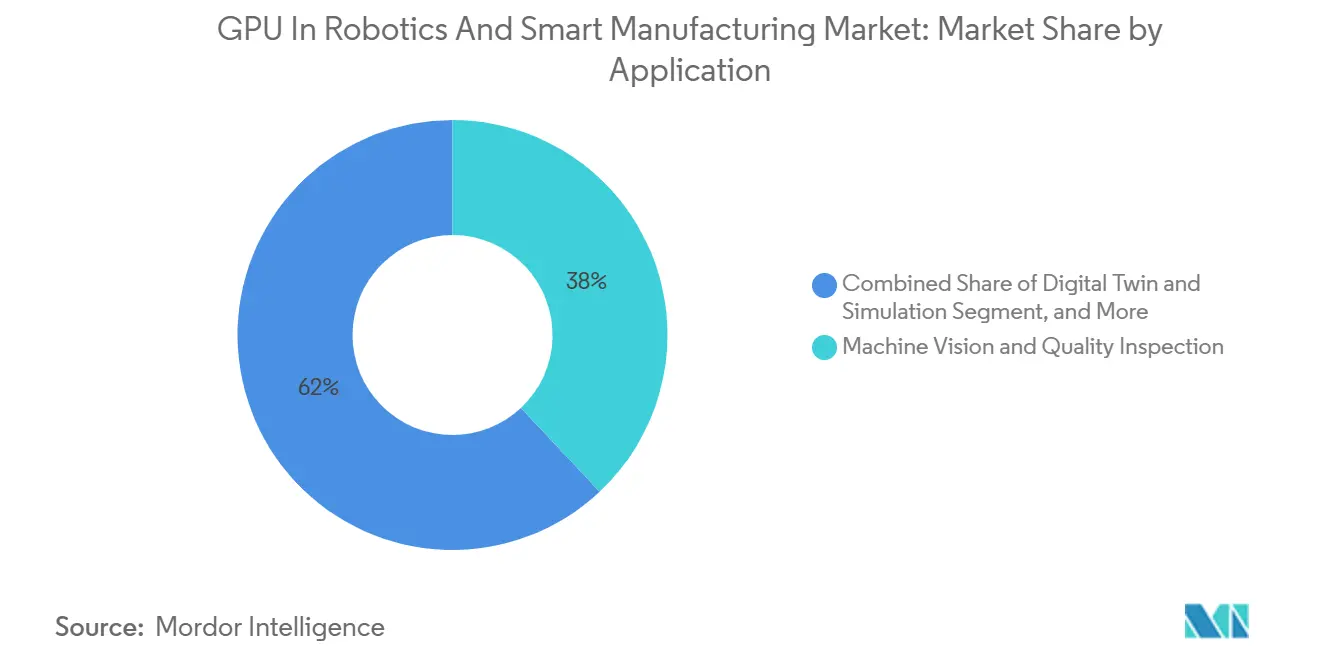

- 用途別では、機械視覚・品質検査が2025年のロボティクスおよびスマート製造におけるGPU市場シェアの38%を占めてトップとなり、デジタルツインおよびシミュレーションは2031年にかけて最高のCAGR 22.57%を記録する見込みです。

- ロボットタイプ別では、産業用ロボットが2025年のロボティクスおよびスマート製造におけるGPU市場規模の49%のシェアを獲得し、自律型モバイルロボットが2031年にかけて最速のCAGR 22.83%で拡大しています。

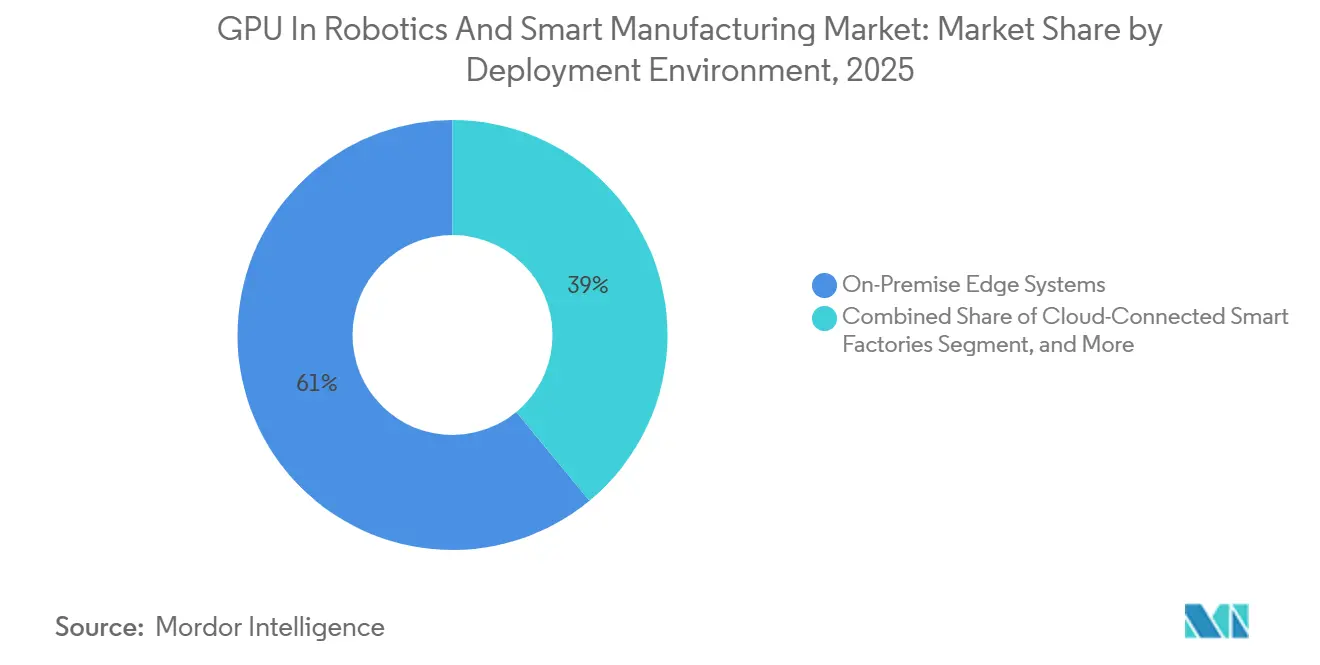

- 導入環境別では、オンプレミスエッジシステムが2025年のロボティクスおよびスマート製造におけるGPU市場の収益シェアの61%を占めましたが、クラウド接続型スマート工場が23.15%という最高成長率を記録すると予測されています。

- エンドユーザー産業別では、電子機器・半導体が2025年のロボティクスおよびスマート製造におけるGPU市場規模の33%を占め、物流・倉庫業は2026年から2031年にかけてCAGR 22.65%という最速ペースで拡大すると予測されています。

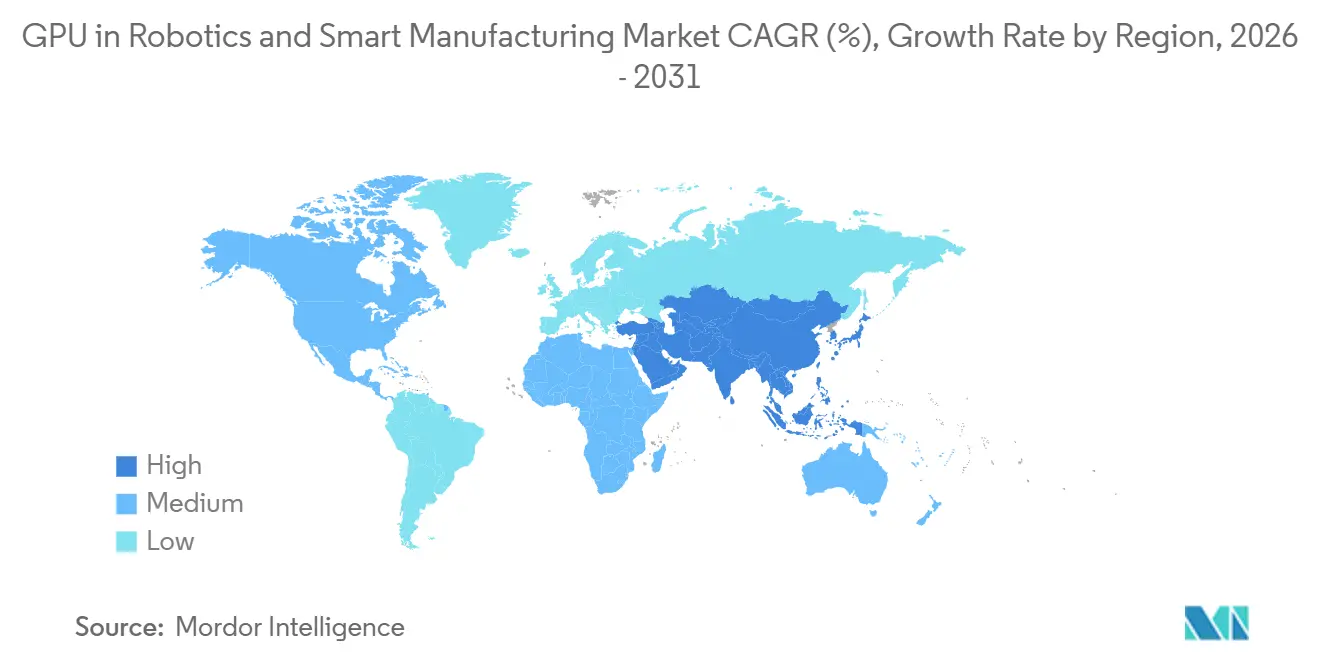

- 地域別では、アジア太平洋地域が2025年のロボティクスおよびスマート製造におけるGPU市場の収益シェアの64%を占め、北米が2031年にかけて最も急速なCAGR 22.87%を達成する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ロボティクスおよびスマート製造におけるグローバルGPU市場のトレンドと洞察

ドライバーインパクト分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AI主導の機械視覚品質検査の急増 | +5.2% | アジア太平洋地域の電子機器ハブおよび北米の半導体回廊に集中するグローバル市場 | 短期(2年以内) |

| 自動車・電子機器工場における協働ロボットの採用拡大 | +4.8% | 北米・欧州の自動車クラスター、アジア太平洋地域の電子機器組立ライン | 中期(2~4年) |

| エッジGPUを活用したリアルタイム予知保全の需要 | +3.9% | 重機械セクターでの早期採用を伴うグローバル市場 | 中期(2~4年) |

| アジア太平洋地域全体でのインダストリー4.0スマート工場への投資増加 | +4.1% | アジア太平洋地域を中心に、中東・アフリカへの波及効果あり | 長期(4年以上) |

| セル内展開を可能にするコンパクトな液冷式4GPU エッジサーバーの普及 | +2.7% | スペースが限られた自動車・電子機器工場での採用が早いグローバル市場 | 短期(2年以内) |

| コンシューマー向けGPUでのロボット上推論を可能にする量子化視覚・言語・動作モデル | +2.5% | 中小企業での採用が加速するグローバル市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

AI主導の機械視覚品質検査の急増

現代の電子機器・半導体ラインはコンベアの全速度でギガピクセル画像を処理しており、このデータレートはCPUパイプラインの処理能力を超えています。新しい検査プラットフォームは2億画素センサーとテンソルコアGPUを組み合わせ、不良流出率を100万分の5以下に抑え、エンドオブラインから単一ロット内へのフィードバックループを短縮しています。自動車ティア1サプライヤーは誤検知を25~40%削減し、工場ごとに年間最大500万米ドルを節約していると報告しています。従来の畳み込みモデルの約10倍の演算量を必要とするトランスフォーマービジョンネットワークは、次世代品質管理における唯一の実用的な推論エンジンとしてGPUを不可欠な存在にしています。

自動車・電子機器工場における協働ロボットの採用拡大

後付け用アクセラレーターカードが既存の協働ロボットに組み込まれ、機械アームを交換することなくリアルタイムの力・トルクセンシングと適応型把持を実現しています。自動車のバッテリーラインは100ミリ秒のクラウド往復遅延を許容できないサブミリメートルの位置合わせを必要とするため、組み込みGPUが視覚、安全、動作計画をローカルで処理します。周辺フェンスの撤廃により設置コストが最大40%削減され、頻繁なモデルチェンジに対応する工場にとって追加ツーリングのためのフロアスペースが確保され、魅力的な投資対効果をもたらします。

エッジGPUを活用したリアルタイム予知保全の需要

1kHzサンプリングレートでの継続的な振動・音響モニタリングにより、アルゴリズムは故障の数週間前にベアリングやギアの不具合を警告することができます。エッジGPUサーバーは1万チャンネルのセンサーデータをミリ秒単位で分析しますが、4時間ごとのバッチ処理では過渡的な異常を見逃してしまいます。鉱業・鉄鋼業の重機オペレーターは1時間あたり5万~20万米ドルの計画外ダウンタイムを回避し、約18ヶ月で投資回収を達成しています。これらのコスト削減効果が、離散型・プロセス産業全体でGPU搭載コントローラーの複数年にわたる調達ロードマップを推進しています。

アジア太平洋地域全体でのインダストリー4.0スマート工場への投資増加

政策的インセンティブが大規模なGPU導入を促進しています。韓国は2027年までに26万台の導入を計画し、中国はAI検査と予知保全の組み込みを義務付けた3万のスマート工場を目標としています。地域コンソーシアムはデジタルツインフレームワークを標準化し、自動車・電子機器・バッテリー工場がライン変更を仮想環境でシミュレーションできるようにすることで、立ち上げサイクルを最大6ヶ月短縮しています。AIベンチマークを達成できない工場は輸出認証を失うリスクがあるため、政府補助金が購入を加速させています。

リストレイントインパクト分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 産業用GPUシステムの高い初期コストと総所有コスト | −3.8% | 新興市場の中小企業に深刻な影響を与えるグローバル市場 | 短期(2年以内) |

| レガシーPLCおよび制御アーキテクチャとの統合の複雑さ | −3.2% | 北米・欧州のブラウンフィールド産業サイト | 中期(2~4年) |

| 密閉型ロボットベースにおける熱管理の課題 | −1.9% | 熱帯気候でリスクが高まるグローバル市場 | 中期(2~4年) |

| HBMベースGPUにおける先進パッケージング基板のサプライチェーンリスク | −2.4% | 価格安定性とリードタイムに影響するグローバル市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

産業用GPUシステムの高い初期コストと総所有コスト

液冷式の堅牢な4GPU エッジボックスは10万米ドルを超える価格が提示されることがあり、CPUオートメーションコントローラーの4倍の価格となります。冷却水ループ、ソフトウェアライセンス、IEC 62443サイバーセキュリティにより、5年間でさらに20~30%のコストが加算されます。コスト重視の経済圏の中小製造業者は、魅力的な投資回収期間があるにもかかわらずアップグレードを先送りしており、ティア1企業以外での近期的な普及を制限しています。

レガシーPLCおよび制御アーキテクチャとの統合の複雑さ

1990年代のPLCを稼働させている工場は、推論サーバーがデータを取り込む前に、ModbusまたはPROFIBUSを最新のMQTTまたはOPC UAストリームにブリッジする必要があります。カスタムゲートウェイとラダーロジック変換プロジェクトは通常6~12ヶ月を要し、ライン1本あたり最大15万米ドルのコストがかかります。自動化ツールチェーンでさえ最新のコントローラーファームウェアのみをサポートしており、数百万台の設置済みユニットが対象外となり、ブラウンフィールド施設でのGPU展開が遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:機械視覚が主導し、デジタルツインが加速

ロボティクスおよびスマート製造におけるGPU市場規模の配分では、機械視覚が2025年収益の38%を占めました。半導体ファブはサブミクロンの欠陥検出を必要とし、すべての検査ベイにGPUを固定しています。デジタルツインおよびシミュレーションのワークロードは最も急速に成長しており、自動車OEMが仮想環境で数十のラインレイアウトをテストし、立ち上げスケジュールを半分に短縮しているためです。予知保全は、エッジサーバーが演算コストを過剰に費やすことなく1kHzのセンサーフュージョンを処理するにつれ、着実に拡大しています。自律型マテリアルハンドリングは最も小さなセグメントですが、eコマースハブが50ミリ秒未満のローカル推論を必要とするモバイルロボットのフリートを後付けするにつれ、急増する見込みです。

デジタルツインユーザーは、ハイエンドGPUクラスター上で塗装ロボティクスを最適化した後、エネルギー節約が最大12%、サイクルタイム削減が約8%に達すると報告しています。従来のCNNの10倍の重さを持つトランスフォーマービジョンモデルは、継続的なシリコン需要を保証しています。予知保全ユーザーはダウンタイムが25~40%削減され、年間数百万ドルの節約につながると報告しています。200台以上のAMRフリートは固定ロボットのアームを段階的にアップグレードするよりも大きな累積GPU需要を生み出すため、自律型マテリアルハンドリングが注目を集めています。

ロボットタイプ別:産業用アームが主導し、AMRが最速成長

産業用ロボットは、確立された自動車・電子機器プログラムに牽引され、ロボティクスおよびスマート製造におけるGPU市場の2025年収益の49%を占めました。AMRおよびAGVは現在規模は小さいものの、倉庫の経路が秒単位で変化しクラウドの判断を待てないため、最も急速に拡大しています。協働ロボットはシェアでは後れを取っていますが、後付けGPUカードが設置済みフリートを近代化するにつれ、二桁成長を示しています。新しい協働ロボットモデルはリストカメラと組み込みGPUを統合し、把持力を適度に調整することで、繊細な部品の廃棄物を最大50%削減しています。

北米の倉庫は2026年初頭に1,000台以上の新しいAMRを追加し、エッジGPUがかつてロボット速度を制限していた100~200ミリ秒の遅延を解消することを実証しました。産業用アームはGPU誘導のビンピッキングに依存して毎分120ピックを達成し、ジャストインシーケンスの自動車納品に対応しています。協働ユニットは、GPU加速の安全知覚から恩恵を受け、高価なフェンスなしで人間とロボットの協働作業を可能にしています。

導入環境別:エッジが主導し、ハイブリッドが台頭

オンプレミスエッジサーバーは、安全ループが決定論的な10~50ミリ秒の応答を必要とするため、2025年収益の61%を占めました。クラウド接続型工場は現在最も急速に成長しており、ハイブリッドトポロジーが集中型GPUファームでモデルを学習させてからラインサイドデバイスに重みを配信しています。パブリッククラウドがIEC 62443に事前認定されたラックスケールGPUアプライアンスを導入した後、ハイブリッド採用が増加しています。

70℃に対応したファンレスの4 Jetsonボックスは、過酷な熱プロファイルを持つ塗装ブースや鋳造工場でのエッジ推論を可能にします。1.2ペタint8演算を提供する液冷式4Uラックは、300mmウェーハ画像を1時間あたり200枚の速度で処理します。ハイブリッドオーケストレーターは、ラインをオフラインにすることなく50以上の工場全体でモデルバージョンを更新し、グローバル自動車メーカーにとって不可欠な機能となっています。

エンドユーザー産業別:電子機器が主導し、物流が急増

電子機器・半導体ラインはウェーハ検査が完全にGPUアクセラレーションに移行したため、2025年支出の33%を消費しました。各フルフィルメントセンターがJetsonクラスモジュールを搭載した数百台のAMRを発注するようになったため、物流・倉庫業は2031年にかけてのブレイクアウトセグメントとなっています。自動車工場は溶接、組立、バッテリーパックステーションにGPU推論を組み込み、強力な第2位を維持しています。重機械企業はコンディションベースの保全のためにフィールド機器にGPUを組み込むことが増えており、計画外ダウンタイムを18~25%削減しています。

アリゾナ州とテキサス州の先端ノードファブは、GPU搭載の光学・電子ビームツールに依存して100万分の5以下の歩留まり目標を達成しています。物流オペレーターはGPU対応AMRから40~60%のスループット向上を実現し、シリコン価格が高くても18~24ヶ月の投資回収期間を実現しています。1万台の協働ロボットを後付けする自動車サプライヤーは機械アームの交換を回避し、設備投資を最大40%削減しています。

地域分析

アジア太平洋地域は、韓国、中国、日本での大規模な政策主導の展開により、ロボティクスおよびスマート製造におけるGPU市場の2025年収益の64%を占めました。韓国のコンソーシアムは2027年までに26万台のGPUを計画し、中国は3万のスマート工場でのAI品質検査を義務付けています。日本はGPUビジョンシステムを導入する精密加工の中小企業に補助金を交付し、インドは電子機器クラスターの生産連動インセンティブにGPUを含めています。[1]韓国産業通商資源部、「M.AXアライアンスが2027年までに26万台のGPU導入を約束」、motie.go.kr

北米はGPU加速欠陥検出を指定する2,020億米ドルの半導体・EV投資に支えられ、2026年から2031年にかけて最も急速に成長する地域です。アリゾナ州はGPU光学機器を組み込んだ数十億ドル規模のファブを擁し、テネシー州の新しいEVキャンパスはオンボード推論を搭載した1,200台の協働ロボットを稼働させる予定です。メキシコは米国のスループットに匹敵するためにニアショアリングされた自動車ラインをGPUビジョンでアップグレードし、ラテンアメリカの採用を小さなベースから引き上げています。

欧州は3位ですが、ドイツで1万台の最新世代GPUを搭載した産業用AIクラウドが立ち上がり、勢いを増しています。欧州連合のAIファクトリーズイニシアチブはギガファクトリー全体のプロセッサーに200億ユーロ(220億米ドル)を配分し、液冷式サーバーエンクロージャーの需要を拡大しています。中東・アフリカは石油化学・物流での初期パイロットを実施しており、南米は自動車クラスターで初期的な牽引力を見せています。[2]欧州委員会、「EU AIファクトリーズイニシアチブが200億ユーロを配分」、ec.europa.eu

競合環境

市場集中度は中程度であり、上位3社のサプライヤーがGPUシリコン市場を支配し、アクセラレーター収益の約3分の2を獲得しています。この支配的地位は、主要プレーヤーが市場の方向性を形成する上で持つ大きな影響力を示しています。一方、多数のロボットOEM、システムインテグレーター、エッジサーバーベンダーが残りのシェアを争い、イノベーションとニッチな専門化を促進する断片化した環境を形成しています。NVIDIA Corporationは産業用AIオペレーティングシステムと合成データジェネレーターをバンドルすることで展開サイクルをわずか6ヶ月に短縮しており、エンドユーザーの採用加速と市場投入時間の短縮を目指した戦略を展開しています。[3]NVIDIA Corporation、「NVIDIAが物理AIデータファクトリーブループリントを発表」、nvidia.com Advanced Micro Devices, Inc.はコスト効率の高い組み込みGPUを戦略的に位置付け、産業界が高度な分析・シミュレーション技術の採用を進める中で注目を集めている予知保全やデジタルツインなどのニッチ市場をターゲットにしています。Intel Corporationは確立された産業用PCの存在感を活かし、行列拡張機能を搭載したArcグラフィックスとXeon CPUのクロスセールスを推進し、産業用途に特化した高度な演算能力を提供しています。

ターンキーソリューションインテグレーターは、IEC 62443やISO 13849などの規格に対してハードウェアとソフトウェアを事前認定することで差別化を図り、製造業者のコンプライアンス負担を軽減し、既存のワークフローへのシームレスな統合を確保しています。このアプローチは運用リスクを低減するだけでなく、高度に規制された産業におけるこれらのソリューションの魅力を高めています。既存の協働ロボットにシームレスに統合するよう設計された後付けドーターボードに見られるように、資産寿命の延長と製造業者の投資対効果の最大化を目指す取り組みを示す新興のアフターマーケットトレンドが顕在化しています。

コンパクトな液冷式エンクロージャーの熱管理特許に見られるように、マルチGPUサーバーを生産セル内に直接組み込むことを目指した競争的なエンジニアリングの取り組みが進んでいます。これらのイノベーションは、45℃を超える酷暑の周囲温度を含む過酷な条件に耐えるよう設計されており、要求の厳しい産業環境での信頼性の高いパフォーマンスを確保しています。

ロボティクスおよびスマート製造におけるGPU産業のリーダー企業

NVIDIA Corporation

Intel Corporation

Advanced Micro Devices, Inc.

Dell Technologies Inc.

Hewlett Packard Enterprise Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Siemens AGがエアランゲン工場にJetson Thor搭載のヒューマノイドロボットを導入し、フェンスなしの協調組立を実証しました。

- 2026年3月:SamsungがHBM4の生産能力が年央まで完全に予約済みであることを確認し、GPUサーバーのリードタイムが50週以上に延びています。

- 2026年3月:NVIDIA Corporationが物理AIデータファクトリーブループリントを発表し、合成データ準備期間を12ヶ月から2ヶ月に短縮しました。

- 2026年2月:ドイツの産業用AIクラウドが1万台のBlackwell GPUを搭載してオンラインになり、地域製造業者のモデル学習を集中化しました。

ロボティクスおよびスマート製造におけるグローバルGPU市場レポートの調査範囲

ロボティクスおよびスマート製造におけるGPU市場は、グラフィックスプロセッシングユニット(GPU)を活用して演算効率を高め、自動化を実現し、ロボティクスおよび先進製造システムにインテリジェンスを統合する産業セグメントに関するものです。

ロボティクスおよびスマート製造におけるグローバルGPU市場レポートは、用途別(機械視覚・品質検査、自律型・協働ロボット、産業用AIおよび予知保全、デジタルツインおよびシミュレーション、自律型マテリアルハンドリング)、ロボットタイプ別(産業用ロボット、協働ロボット、自律型モバイルロボット)、導入環境別(オンプレミスエッジシステム、クラウド接続型スマート工場、ハイブリッド)、エンドユーザー産業別(自動車製造、電子機器・半導体、重機械・産業、物流・倉庫業)、地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| 機械視覚・品質検査 |

| 自律型・協働ロボット |

| 産業用AIおよび予知保全 |

| デジタルツインおよびシミュレーション |

| 自律型マテリアルハンドリング |

| 産業用ロボット |

| 協働ロボット |

| 自律型モバイルロボット |

| オンプレミスエッジシステム |

| クラウド接続型スマート工場 |

| ハイブリッド |

| 自動車製造 |

| 電子機器・半導体 |

| 重機械・産業 |

| 物流・倉庫業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| アジア太平洋その他 | |

| 南米 | |

| 中東・アフリカ |

| 用途別 | 機械視覚・品質検査 | |

| 自律型・協働ロボット | ||

| 産業用AIおよび予知保全 | ||

| デジタルツインおよびシミュレーション | ||

| 自律型マテリアルハンドリング | ||

| ロボットタイプ別 | 産業用ロボット | |

| 協働ロボット | ||

| 自律型モバイルロボット | ||

| 導入環境別 | オンプレミスエッジシステム | |

| クラウド接続型スマート工場 | ||

| ハイブリッド | ||

| エンドユーザー産業別 | 自動車製造 | |

| 電子機器・半導体 | ||

| 重機械・産業 | ||

| 物流・倉庫業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| アジア太平洋その他 | ||

| 南米 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

ロボティクスおよびスマート製造におけるGPU市場の現在の規模はどのくらいですか?

ロボティクスおよびスマート製造におけるGPU市場は2025年に18億4,000万米ドルと評価されており、2031年までに50億6,000万米ドルに達すると予測されています。

工場内でGPUを最も多く使用している用途セグメントはどれですか?

機械視覚・品質検査が最大のセグメントであり、2025年収益の38%を占めています。これはサブミクロンの欠陥検出を可能にするための高い並列演算能力の必要性によって牽引されています。

自律型モバイルロボットが他のロボットタイプよりも速くGPUを採用しているのはなぜですか?

自律型モバイルロボットはリアルタイムの動的経路計画のために50ミリ秒未満のローカル推論を必要とし、組み込みGPUはこの遅延閾値を一貫して満たしています。

製造業者は産業用GPUシステムの高い初期コストをどのように軽減していますか?

製造業者はリースモデルとGPUのサービスとしての提供契約を採用して設備投資を分散させる一方、後付けアクセラレーターカードが既存のロボットシステムの寿命延長に役立てられています。

最も急速に成長すると予測されている地域はどこですか?

北米はGPU加速検査・組立ラインを指定する新しい半導体・電気自動車製造ファブの展開に支えられ、2031年にかけて最高のCAGRを記録すると予測されています。

予知保全導入の急増を促進しているものは何ですか?

エッジGPUは高周波振動・音響センサーデータのリアルタイム処理を可能にし、保全チームに計画外ダウンタイムを防ぐための2~4週間の早期警告期間を提供しています。

最終更新日: