Taille et Part du Marché des Plateformes de Données Unifiées RH et Finance

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.78 Milliards de dollars |

| Taille du Marché (2031) | 27.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.72% CAGR |

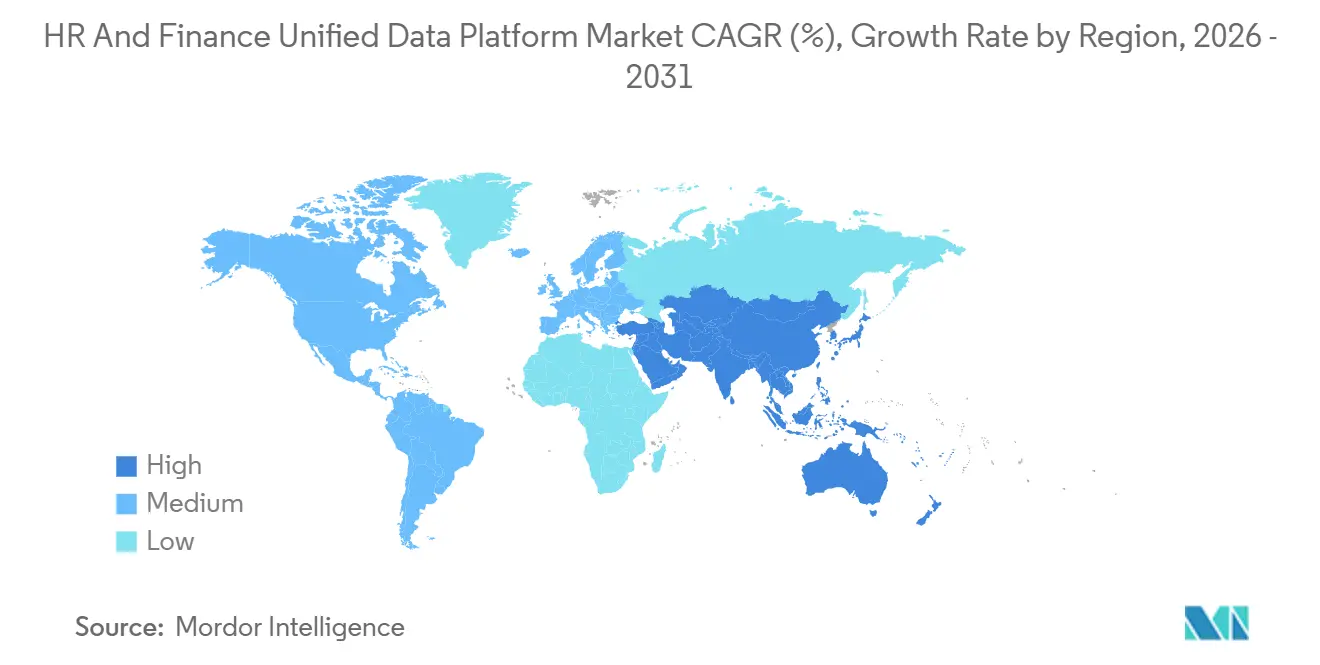

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Plateformes de Données Unifiées RH et Finance par Mordor Intelligence

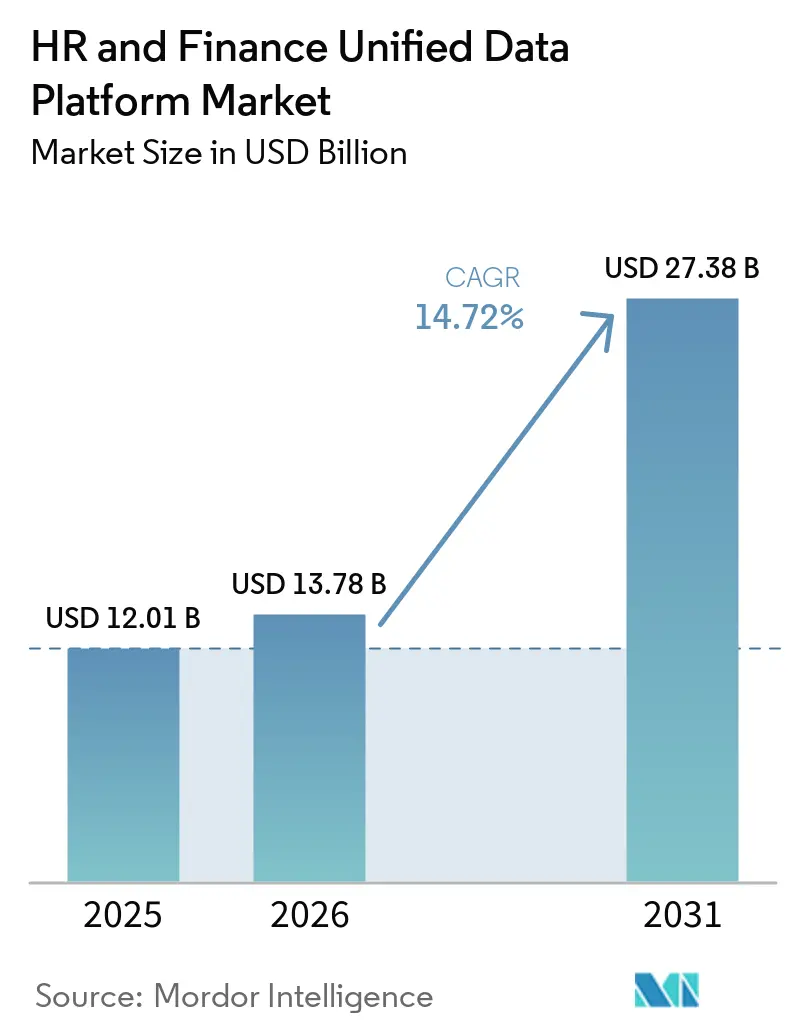

La taille du marché des plateformes de données unifiées RH et finance devrait passer de 12,01 milliards USD en 2025 à 13,78 milliards USD en 2026, pour atteindre 27,38 milliards USD d'ici 2031, avec un CAGR de 14,72 % sur la période 2026-2031. La croissance est façonnée par la manière dont les responsables financiers et les responsables des ressources humaines sont désormais évalués selon les mêmes objectifs opérationnels, notamment l'efficacité des coûts de la main-d'œuvre, le retour sur les talents et la disponibilité des compétences. Ce changement pousse les entreprises à abandonner les systèmes distincts pour les effectifs, la paie et le reporting financier, car le délai entre ces systèmes affecte désormais la qualité de la planification et la responsabilité managériale. La migration vers le cloud modifie également l'économie de l'adoption, les organisations remplaçant les logiciels RH et finance cloisonnés par des plateformes capables de prendre en charge un modèle de données unique et des mises à jour continues. La planification et l'aide à la décision basées sur l'IA renforcent la demande, car la modélisation de scénarios fonctionne mieux lorsque les données sur les effectifs et les données financières se trouvent dans un environnement gouverné unique. La plus grande opportunité reste avec les entreprises qui ont besoin d'un enregistrement opérationnel unique couvrant la paie, la planification, la conformité et l'analytique des effectifs, même si la complexité de la migration continue de ralentir la conversion dans les parcs de systèmes plus anciens.

Points Clés du Rapport

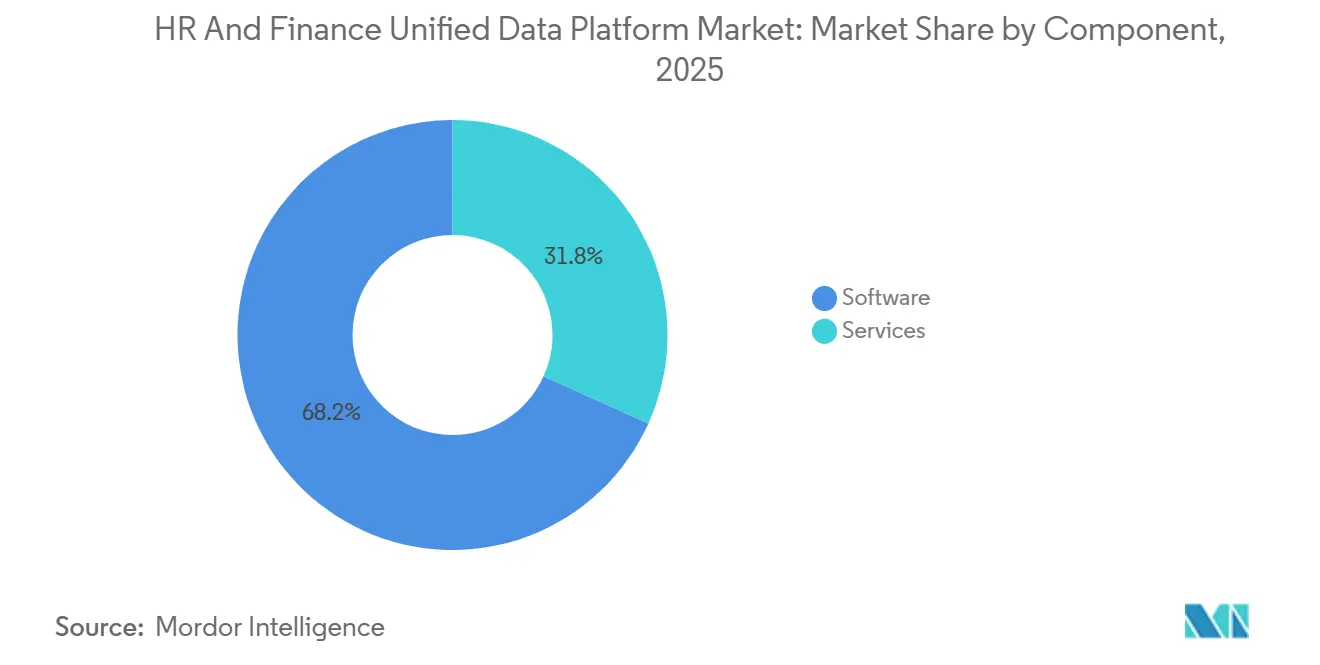

- Par composant, les logiciels représentaient 68,24 % du chiffre d'affaires du marché des plateformes de données unifiées RH et finance en 2025, tandis que les services devraient se développer à un CAGR de 15,58 % jusqu'en 2031.

- Par mode de déploiement, le cloud détenait 72,83 % de la part du marché des plateformes de données unifiées RH et finance en 2025, tandis que le déploiement sur site devrait croître à un CAGR de 14,97 % jusqu'en 2031.

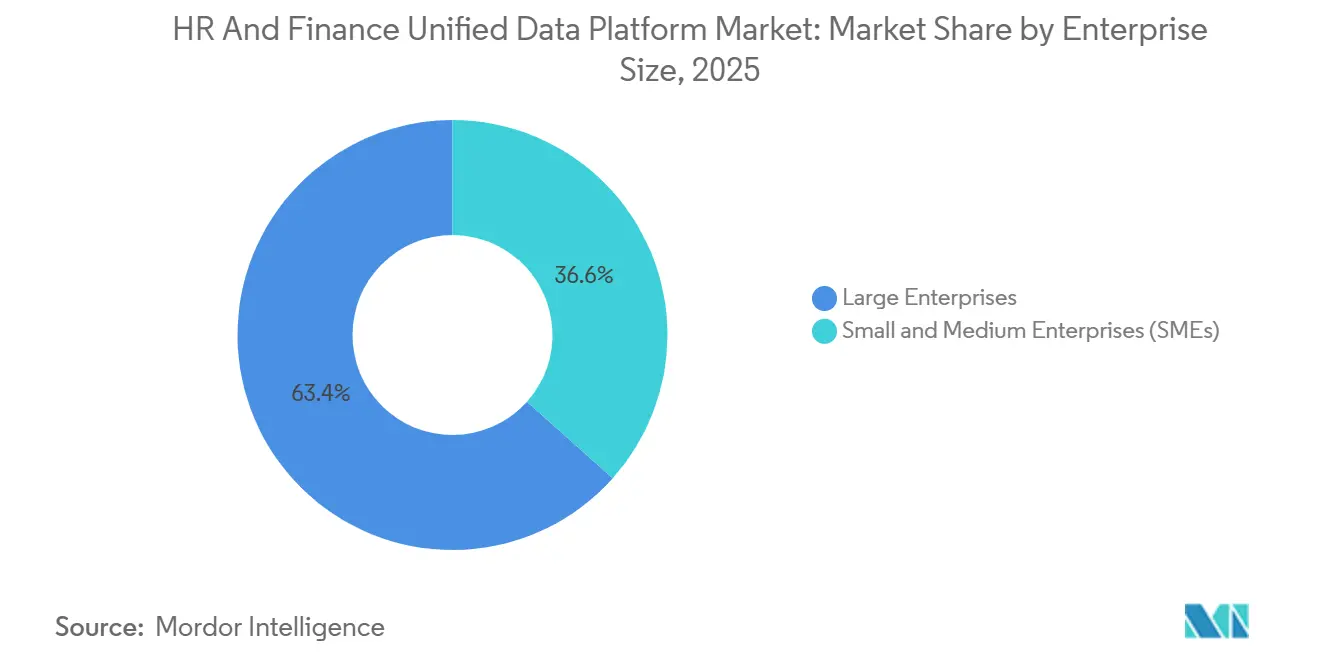

- Par taille d'entreprise, les grandes entreprises représentaient 63,39 % du chiffre d'affaires en 2025, tandis que les PME devraient enregistrer le CAGR le plus élevé de 15,91 % jusqu'en 2031.

- Par secteur vertical, les technologies de l'information et les télécommunications détenaient la plus grande part en 2025, tandis que la santé et les sciences de la vie devraient se développer à un CAGR de 16,88 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 41,76 % du chiffre d'affaires mondial en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 15,22 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Plateformes de Données Unifiées RH et Finance

Analyse de l'Impact des Facteurs Moteurs*

| FACTEUR MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Demande Croissante d'une Vérité Unifiée sur les Effectifs et les Finances au sein des Directions Financières et RH | +3.5% | Mondial | Court terme (≤ 2 ans) |

| Accélération de la Migration vers le Cloud depuis les Systèmes RH et Finance Cloisonnés | +3.0% | Mondial, particulièrement Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Planification, Prévision et Aide à la Décision Basées sur l'IA sur les Données Humaines et Financières | +2.8% | Amérique du Nord, Europe, cœur de l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Pression de Conformité liée aux Règles de Paie, de Travail et de Divulgation Multi-Juridictions | +2.2% | UE, Amérique du Nord, Asie-Pacifique (Inde, Japon, Australie) | Court terme (≤ 2 ans) |

| Attentes en Matière d'Expérience Employé pour des Libre-Services et des Flux de Travail Mobiles de Qualité Grand Public | +1.8% | Mondial, avec un accent sur l'Asie-Pacifique et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Expansion de la Planification des Effectifs Basée sur les Compétences et de la Mobilité Interne des Talents | +1.5% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante d'une Vérité Unifiée sur les Effectifs et les Finances au sein des Directions Financières et RH

Le marché des plateformes de données unifiées RH et finance est soutenu par un changement structurel dans la responsabilité des entreprises, les directeurs financiers et les directeurs des ressources humaines étant de plus en plus évalués sur les mêmes résultats opérationnels. Le coût de la main-d'œuvre par unité, l'efficacité des effectifs, la qualité de la rétention et la disponibilité des compétences se rapprochent désormais davantage de la planification financière qu'ils ne l'étaient lors des cycles logiciels précédents. Lorsque ces responsables travaillent à partir de systèmes distincts, même la planification de routine devient plus lente, car la même décision doit correspondre aux enregistrements des employés, de la paie et des centres de coûts. C'est pourquoi le facteur de demande n'est pas simplement une préférence pour les logiciels modernes, mais un besoin d'un enregistrement opérationnel unique et fiable couvrant les données humaines et financières. Le marché des plateformes de données unifiées RH et finance bénéficie également de décisions d'achat conjointes, car les équipes RH et finance sont désormais plus susceptibles d'évaluer les fournisseurs dans le même cycle d'approvisionnement. Cela raccourcit la distance entre la stratégie, la budgétisation et l'exécution, et facilite la justification de l'unification de la plateforme au niveau du conseil d'administration.

Accélération de la Migration vers le Cloud depuis les Systèmes RH et Finance Cloisonnés

Le marché des plateformes de données unifiées RH et finance est également porté par le remplacement des parcs SIRH et ERP sur site vieillissants par des plateformes basées sur le cloud. Près de 40 % des entreprises s'appuyaient encore sur des environnements RH et ERP sur site plus anciens en juillet 2025, ce qui indique l'ampleur des travaux de migration restant dans la base installée. La date limite de support principal d'ECC par SAP a ajouté de l'urgence à ces plans de transition, car de nombreuses organisations sont déjà poussées vers des programmes de renouvellement ERP plus larges. L'événement de migration est important car les modèles de données RH et finance sont généralement examinés en même temps, créant une ouverture naturelle pour les fournisseurs qui proposent des architectures de plateforme unifiées. Les contraintes budgétaires, la complexité de l'intégration et la résistance interne ralentissent encore les grands projets, en particulier dans les entreprises matures disposant de nombreux systèmes locaux. Même ainsi, le marché des plateformes de données unifiées RH et finance continue de bénéficier de ce cycle, car la migration vers le cloud est désormais liée à la visibilité de la conformité, à la gouvernance et aux contrôles d'accès en temps réel plutôt qu'au simple remplacement d'infrastructure.

Planification, Prévision et Aide à la Décision Basées sur l'IA sur les Données Humaines et Financières

Le marché des plateformes de données unifiées RH et finance bénéficie de la demande des entreprises pour des outils d'IA capables d'agir sur des données transactionnelles en direct plutôt que sur des extraits déconnectés. Cela est important car la planification des coûts de main-d'œuvre, des recrutements, des rémunérations et de la productivité est bien plus utile lorsque les données RH et financières partagent la même structure. Workday a rendu Sana disponible à l'échelle mondiale en mars 2026, avec plus de 300 compétences de flux de travail RH et finance sur une seule couche d'IA pour les clients utilisant la plateforme.[1]Workday, "Workday lance Sana à l'échelle mondiale," Salle de presse Workday, newsroom.workday.com Oracle a également introduit 22 applications agentiques Fusion en mars 2026 dans les domaines de la finance, des RH, de la chaîne d'approvisionnement et de l'expérience client, ces outils fonctionnant nativement au sein des applications Oracle Fusion Cloud. Le déploiement natif au sein de la couche transactionnelle est important car il renforce la gouvernance, réduit les frictions dans les flux de travail et soutient l'auditabilité dans les processus sensibles tels que la paie et la rémunération. En conséquence, le marché des plateformes de données unifiées RH et finance évolue d'une intégration de reporting de base vers des plateformes qui prennent en charge la planification de scénarios, les actions guidées et l'automatisation gouvernée dans un environnement unique.

Pression de Conformité liée aux Règles de Paie, de Travail et de Divulgation Multi-Juridictions

Le marché des plateformes de données unifiées RH et finance bénéficie également d'un soutien lié au renforcement des obligations de paie, de travail et de divulgation dans plusieurs juridictions. La directive européenne sur la transparence des salaires oblige les États membres à transposer les obligations de divulgation des fourchettes salariales et de reporting sur l'équité salariale dans leur droit national avant le 7 juin 2026. Les orientations fédérales allemandes ont également mis en évidence le lien entre les règles nationales existantes en matière de transparence salariale et les obligations élargies découlant du cadre de la directive. Aux États-Unis, les exigences de divulgation des fourchettes salariales au niveau des États continuent de se répandre, et le Massachusetts fait partie des États qui exigent désormais une divulgation structurée des fourchettes salariales dans les offres d'emploi. Ces changements réglementaires augmentent le coût des architectures de paie fragmentées, car les multinationales ne peuvent pas produire des divulgations cohérentes sur la rémunération et les effectifs à partir de systèmes déconnectés. C'est pourquoi le marché des plateformes de données unifiées RH et finance est de plus en plus sélectionné sur la qualité de l'architecture, la structure des données et la disponibilité du reporting, plutôt que sur les seules listes de fonctionnalités.

Analyse de l'Impact des Facteurs Limitants*

| FACTEUR LIMITANT | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Complexité Élevée de Réconciliation des Données et de Migration entre les Piles SIRH, ERP et Paie Héritées | -2.5% | Mondial, plus élevé en Amérique du Nord et en Europe (déploiements en entreprises matures) | Moyen terme (2-4 ans) |

| Risque d'Intégration lié aux Architectures d'Identité, de Sécurité et de Données Maîtresses Fragmentées | -2.0% | Mondial, avec la plus forte exposition en Asie-Pacifique et dans les déploiements européens multi-entités | Moyen terme (2-4 ans) |

| Coût Total de Possession Élevé pour les Déploiements Mondiaux Multi-Entités | -1.5% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Résistance à la Standardisation des Processus dans les Entreprises Matures avec des Flux de Travail Spécifiques aux Pays | -1.2% | Europe (Allemagne, France), Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité Élevée de Réconciliation des Données et de Migration entre les Piles SIRH, ERP et Paie Héritées

Le principal frein au marché des plateformes de données unifiées RH et finance est l'effort requis pour nettoyer, cartographier et réconcilier les données entre les piles SIRH, ERP et paie héritées. Strada a rapporté que près de 40 % des entreprises s'appuyaient encore sur des plateformes RH et ERP sur site vieillissantes en juillet 2025, et la même étude a identifié les limites budgétaires, la complexité de l'intégration et la résistance au changement comme des obstacles majeurs.[2]Strada, "Recherche sur les obstacles à la modernisation des RH et ERP hérités," Strada, stradaglobal.com En pratique, de nombreuses entreprises conservent encore des enregistrements d'employés en double, des structures de centres de coûts incohérentes et des codes d'emploi locaux qui ne s'alignent pas entre les systèmes. Ces problèmes prolongent les délais des projets car les fournisseurs ne peuvent pas automatiser la migration tant que les règles métier sous-jacentes ne sont pas standardisées. Cela ralentit les grandes conversions même lorsque le dossier commercial à long terme reste solide, et cela augmente la charge de service pour les prestataires travaillant dans des environnements d'entreprises matures. Le marché des plateformes de données unifiées RH et finance continue donc de croître, mais la vitesse de conversion reste plus faible là où la dette technique est la plus importante.

Risque d'Intégration lié aux Architectures d'Identité, de Sécurité et de Données Maîtresses Fragmentées

Un deuxième frein au marché des plateformes de données unifiées RH et finance provient des architectures d'identité, de sécurité et de données maîtresses fragmentées. De nombreuses organisations mondiales exploitent encore des outils d'identité distincts, des identifiants d'employés différents et des plans comptables incohérents entre les unités commerciales. Une plateforme unifiée ne peut pas fournir une planification ou un reporting fiables si ces enregistrements fondamentaux ne sont pas alignés avant le déploiement. Ce risque est plus visible dans les déploiements multi-entités, où les règles de paie locales, les structures financières locales et les historiques d'approvisionnement distincts créent une logique système contradictoire. Il en résulte un cycle de mise en œuvre plus long, davantage de travail d'intégration personnalisé et une plus grande exposition aux audits lorsque des exceptions apparaissent lors des cycles de paie ou de clôture financière. Le marché des plateformes de données unifiées RH et finance reste attractif dans ces conditions, mais le chemin vers la valeur est plus lent lorsque les fondations de gouvernance sont fragmentées dès le départ.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : La Croissance des Services Dépasse la Base Logicielle

Les logiciels représentaient 68,24 % du chiffre d'affaires en 2025, tandis que les services devraient croître à un CAGR de 15,58 % de 2026 à 2031. Cette répartition montre pourquoi le marché des plateformes de données unifiées RH et finance dépend encore des logiciels comme base de revenus, même si les services se développent plus rapidement autour des déploiements complexes. Les logiciels restent centraux car les acheteurs ont encore besoin d'une base de données unifiée, d'outils d'orchestration, d'analytique et d'applications d'aide à la décision pouvant reposer sur un modèle opérationnel unique. Dans le même temps, la demande de mise en œuvre augmente chaque fois que les entreprises doivent connecter plusieurs environnements SIRH, paie et finance entre entités et juridictions. C'est particulièrement vrai sur le marché des plateformes de données unifiées RH et finance, où les migrations impliquent souvent simultanément le nettoyage des données, la refonte des processus, la cartographie des rôles et la gestion du changement.

La catégorie des services se développe plus rapidement car l'unification n'est pas un simple projet d'installation, et de nombreuses organisations ont besoin d'un soutien continu après la mise en service pour stabiliser le reporting, les flux de travail et les contrôles. Le partenariat mondial de cloud de paie entre ADP et SAP de septembre 2025, qui a migré une première vague de 50 clients multinationaux vers SAP Cloud ERP en moins de 12 mois, montre comment l'activité récurrente de migration et de support s'inscrit désormais aux côtés de la couche logicielle. Dans ce contexte, le travail de conseil et d'optimisation est presque aussi important que l'intégration technique, car les entreprises cherchent à éviter de transposer d'anciens processus dans de nouveaux systèmes. La couche logicielle ancre toujours la taille du marché des plateformes de données unifiées RH et finance, mais la montée en puissance plus rapide des services reflète la profondeur de la transformation nécessaire pour rendre les enregistrements unifiés utiles dans les opérations quotidiennes. Cet équilibre entre revenus d'abonnement récurrents et engagement de services récurrents devrait rester une caractéristique déterminante de la composition des composants jusqu'en 2031.

Par Mode de Déploiement : Le Cloud en Tête, tandis que les Environnements Hybrides et Sur Site Servent les Environnements Complexes

Le cloud détenait 72,83 % du chiffre d'affaires en 2025, lui conférant la position la plus importante dans la répartition des déploiements, tandis que le déploiement sur site devrait se développer à un CAGR de 14,97 % jusqu'en 2031. Ce schéma de parts montre que le marché des plateformes de données unifiées RH et finance s'est déjà fermement orienté vers la livraison en mode SaaS pour la plupart des nouvelles demandes. Le cloud présente l'avantage le plus clair pour les organisations qui ont besoin de mises à jour régulières de conformité, de cycles de publication plus rapides et d'un accès plus facile aux services d'analytique et d'IA. Un environnement cloud unique facilite également la gestion des modèles mondiaux, des contrôles partagés et du reporting centralisé des effectifs entre plusieurs entités. Pour de nombreux acheteurs sur le marché des plateformes de données unifiées RH et finance, ces avantages l'emportent sur la flexibilité des anciens déploiements locaux.

Néanmoins, les modèles sur site et hybrides restent pertinents car toutes les organisations ne peuvent pas déplacer l'ensemble des enregistrements de personnel et financiers vers un environnement cloud public au même rythme. La recherche de Strada en 2025 montre qu'une grande base installée de systèmes sur site vieillissants reste active, ce qui signifie que de nombreuses entreprises font encore des choix de migration progressifs plutôt que des remplacements complets de plateformes. Les secteurs réglementés tels que les services financiers, le gouvernement et les grands systèmes de santé conservent souvent certains enregistrements plus proches de chez eux en raison de la résidence des données, de la classification de sécurité ou des exigences de validation de la paie. Le déploiement hybride sert donc de pont, notamment lorsque les RH cloud sont associées à un ERP hérité dans le cadre d'un programme de modernisation pluriannuel. Cela laisse le marché des plateformes de données unifiées RH et finance avec un centre de gravité clairement orienté vers le cloud, mais sans un chemin de migration uniforme pour tous les groupes d'acheteurs.

Par Taille d'Entreprise : Les Grandes Entreprises Dominent les Revenus, tandis que les PME Fixent le Rythme de Croissance

Les grandes entreprises représentaient 63,39 % du chiffre d'affaires en 2025, tandis que les PME devraient croître à un CAGR de 15,91 % jusqu'en 2031. Cette répartition explique comment le marché des plateformes de données unifiées RH et finance fonctionne actuellement, les contrats les plus importants étant encore concentrés dans les organisations qui gèrent des environnements complexes, multi-modules et multi-entités. Les grandes entreprises génèrent les revenus actuels car elles traitent des volumes de main-d'œuvre plus importants, ont une plus grande exposition à la paie et ont un besoin plus fort de connecter les processus de rémunération, de planification et de clôture financière. Elles font également face à une pression plus grande pour aligner les priorités des directeurs financiers et des directeurs RH dans de nombreux pays, de nombreuses entités juridiques et de nombreuses règles de conformité locales. Sur le marché des plateformes de données unifiées RH et finance, ces acheteurs ont souvent besoin d'un soutien au déploiement plus large, de contrôles de gouvernance plus approfondis et de programmes de changement plus structurés que les petites entreprises.

Les PME, cependant, progressent plus rapidement car la tarification SaaS, la mise en place plus rapide et les fonctionnalités groupées ont abaissé le seuil d'adoption. Les organisations plus petites sont plus disposées à commencer avec une seule plateforme pour les RH, la paie et la finance plutôt que de superposer de nouveaux outils sur des piles héritées au fil du temps. Cela leur confère un avantage structurel car elles peuvent établir des enregistrements unifiés plus tôt, avec moins d'interfaces personnalisées et moins d'exceptions historiques. Les fournisseurs répondent en regroupant l'administration des effectifs, le reporting, les services de paie et les outils de planification dans des abonnements plus simples, plus faciles à acheter et à faire évoluer. En conséquence, le secteur des plateformes de données unifiées RH et finance connaît une croissance provenant de deux groupes d'acheteurs très différents, l'un qui soutient les revenus par l'échelle et l'autre qui accélère l'adoption par la rapidité et une friction d'entrée plus faible.

Par Secteur Vertical : La Santé et les Sciences de la Vie Définissent la Courbe de Croissance

La santé et les sciences de la vie devraient se développer à un CAGR de 16,88 % jusqu'en 2031, tandis que les technologies de l'information et les télécommunications détenaient la plus grande part en 2025. Cela reflète deux formes différentes de demande au sein du marché des plateformes de données unifiées RH et finance. Les technologies de l'information et les télécommunications ont été pionnières car ces organisations ont adopté le SaaS plus rapidement, exploitent des effectifs distribués et accordent une grande valeur à l'analytique des effectifs liée à la planification financière. La santé et les sciences de la vie croissent plus rapidement car la pression sur les coûts de main-d'œuvre, la planification des horaires par équipes, le suivi des accréditations et la supervision financière liée aux remboursements dépendent tous d'une meilleure coordination entre les données humaines et financières. Workday indique que plus de 850 organisations de santé utilisent ses capacités ERP axées sur ce secteur, ce qui montre à quel point ce secteur vertical s'oriente déjà fortement vers des modèles opérationnels intégrés.[3]Workday, "Organisations de santé utilisant Workday," Workday, workday.com

La répartition sectorielle s'élargit au-delà de ces deux leaders, mais l'intensité des besoins varie encore selon les secteurs. La fabrication, la banque, les services financiers, l'assurance et le commerce de détail ont tous de forts besoins d'intégration ERP et paie, mais l'adoption de l'analytique avancée est encore moins mature dans de nombreux déploiements. La demande du gouvernement et du secteur public augmente également car les programmes de modernisation poussent les agences vers une plus grande visibilité sur les effectifs et le budget, même si les cycles d'approvisionnement restent longs et très réglementés. Les services professionnels affichent un élan notable car l'allocation des ressources, la visibilité des compétences et la performance financière des projets sont étroitement liées dans la gestion quotidienne. Cela fait de la santé et des sciences de la vie le moteur de croissance le plus rapide, tandis que les technologies de l'information et les télécommunications restent l'ancre d'échelle pour la taille du marché des plateformes de données unifiées RH et finance dans la demande sectorielle verticale.

Analyse Géographique

L'Amérique du Nord détenait 41,76 % du chiffre d'affaires mondial en 2025, conférant à la région la plus grande part de la taille du marché des plateformes de données unifiées RH et finance. Les États-Unis restent le plus grand marché national car ils combinent une pénétration profonde des logiciels d'entreprise, une complexité importante de la paie et une forte demande de planification connectée entre les fonctions humaines et financières. La région bénéficie également de la présence de grands fournisseurs de plateformes et d'une base d'acheteurs déjà familiarisée avec les déploiements ERP et HCM basés sur le SaaS. Le Canada se développe comme zone de croissance secondaire, soutenu par l'expansion du secteur technologique et l'adoption croissante parmi les entreprises de taille moyenne qui souhaitent un enregistrement opérationnel unique plutôt que des outils administratifs distincts. Le Mexique ajoute une autre couche de demande car l'expansion de la fabrication en sous-traitance de proximité accroît l'intérêt pour la modernisation de la paie et le reporting des effectifs multi-entités dans les opérations transfrontalières.

L'Europe est façonnée par la complexité réglementaire, des parcs de logiciels d'entreprise bien établis et des modèles de paie variés selon les pays. L'Allemagne reste centrale pour la demande régionale, et l'IAB a rapporté que le vivier de professionnels du marché du travail allemand a diminué d'environ 40 000 personnes en 2026, ce qui souligne l'importance de l'efficacité de la planification des effectifs pour les employeurs. SAP note également que SuccessFactors est localisé pour plus de 100 pays, ce qui confère à l'entreprise une position structurelle solide dans les déploiements d'entreprises européennes nécessitant une large couverture nationale.[4]SAP, "Couverture de localisation de SuccessFactors," SAP, sap.com La directive européenne sur la transparence des salaires a créé un catalyseur de conformité à court terme dans toute la région, car les États membres doivent transposer les règles avant le 7 juin 2026. Le Moyen-Orient devient également plus pertinent, mené par l'Arabie saoudite et les Émirats arabes unis, où les programmes de nationalisation de la main-d'œuvre accroissent la demande de reporting détaillé RH-finance sur la composition de la main-d'œuvre et les résultats des politiques d'emploi.

L'Asie-Pacifique est la région à la croissance la plus rapide, le marché des plateformes de données unifiées RH et finance devant progresser à un CAGR de 15,22 % jusqu'en 2031. L'Inde est un moteur majeur car la modernisation de la paie numérique et les exigences de gouvernance des données obligent à la fois les acheteurs et les fournisseurs à réfléchir plus attentivement à l'hébergement local, au contrôle et à la conformité. La Chine est soutenue par des fournisseurs de logiciels d'entreprise nationaux, notamment Kingdee et Yonyou, qui positionnent tous deux la finance, les RH et les opérations sur des modèles de plateformes unifiées plus larges pour les clients professionnels. L'Afrique reste plus modeste en termes de chiffre d'affaires actuel, mais l'Afrique du Sud et le Nigéria affichent une dynamique précoce car les besoins de formalisation et l'adoption de la paie axée sur le mobile créent une base plus solide pour une demande de plateforme plus large.

Paysage Concurrentiel

Le marché des plateformes de données unifiées RH et finance est modérément concentré au niveau des grandes entreprises, mais reste clairement contesté sur le segment intermédiaire. Workday, Oracle, SAP, ADP et UKG occupent tous des positions significatives car ils peuvent relier la paie, la planification, le reporting et l'administration des effectifs plus étroitement que les fournisseurs de logiciels à fonction unique. Sur le marché des plateformes de données unifiées RH et finance, ce modèle intégré est important car les acheteurs veulent de plus en plus une couche de données gouvernée unique plutôt qu'un réseau lâche de connecteurs entre des outils distincts. Les fournisseurs les plus solides intègrent également leurs capacités d'IA dans le cœur transactionnel, ce qui augmente à la fois les performances et les coûts de changement pour les clients utilisant déjà la plateforme. Sana de Workday et les applications agentiques Fusion d'Oracle illustrent tous deux ce glissement vers une automatisation native et gouvernée au sein du système d'enregistrement. Les mouvements stratégiques de 2025 et 2026 montrent comment la concurrence évolue de l'étendue des modules vers l'intelligence des données, la gouvernance et le contrôle de l'écosystème. Workday et Google Cloud ont élargi leur partenariat en mai 2026 pour intégrer des agents d'IA pour les RH et la finance dans les flux de travail des employés via Workday Data Cloud et les services Google Cloud. Oracle a introduit 22 applications agentiques Fusion en mars 2026, ce qui a renforcé sa position autour de l'automatisation intégrée, de l'auditabilité et de l'exécution dans les processus financiers et de gestion des effectifs.[5]Oracle, "Oracle introduit 22 applications agentiques Fusion," Oracle, oracle.com L'acquisition de Pequity par ADP en octobre 2025 a ajouté de la profondeur en matière de planification de la rémunération à son portefeuille HCM, notamment pour les clients confrontés à des besoins d'équité salariale et de planification de scénarios. ADP et SAP ont également approfondi leur partenariat mondial de cloud de paie en septembre 2025, renforçant la valeur de l'échelle de la paie combinée à l'infrastructure ERP cloud pour les comptes multinationaux.

Le marché laisse encore de la place aux challengers car aucun fournisseur n'a verrouillé chaque niveau d'acheteur ou chaque cas d'utilisation sectorielle. Sur le segment intermédiaire, la concurrence est plus vive car les clients veulent des enregistrements unifiés, mais restent sensibles au coût de mise en œuvre, à l'intensité du service et à la simplicité du produit. Les attentes en matière de conformité augmentent également pour les plateformes basées sur l'IA, et le lancement de Workforce AI par Cornerstone en 2025 a fait référence à la norme ISO/IEC 42001 pour la gestion de l'IA, ce qui montre comment les normes de gouvernance deviennent une partie de la barre concurrentielle pour les fournisseurs de logiciels d'entreprise. Le marché des plateformes de données unifiées RH et finance est donc mieux décrit comme étant mené par les grandes entreprises en termes d'échelle, mais encore ouvert en termes de structure, la prochaine phase de rivalité étant centrée sur la qualité de l'automatisation, la gouvernance des données et l'adéquation aux opérations multi-entités.

Leaders du Secteur des Plateformes de Données Unifiées RH et Finance

Workday, Inc.

Oracle Corporation

SAP SE

Automatic Data Processing, Inc.

UKG Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Workday et Google Cloud ont renforcé leur partenariat stratégique en intégrant des agents d'IA dans les flux de travail quotidiens des RH et de la finance. Cette collaboration combine le système d'enregistrement des agents de Workday avec Gemini Enterprise et BigQuery de Google Cloud.

- Mars 2026 : Workday a lancé Sana à l'échelle mondiale, sa plateforme d'IA d'entreprise conçue pour gérer les RH, la finance et les agents. L'agent de libre-service Sana automatise plus de 300 compétences de flux de travail RH et finance, désormais disponibles pour tous les clients Workday via les crédits Flex.

- Mars 2026 : Oracle a introduit 22 applications agentiques Fusion dans les domaines des RH, de la finance, de la chaîne d'approvisionnement et de l'expérience client. Ces applications fonctionnent nativement au sein des applications Oracle Fusion Cloud, garantissant la gouvernance et l'auditabilité d'entreprise. Les applications Opérations des effectifs et Espace de travail des collecteurs traitent spécifiquement la précision de la paie et la gestion des flux de trésorerie, reflétant la transition d'Oracle de l'assistance par IA à l'exécution de résultats pilotée par l'IA.

- Octobre 2025 : ADP a acquis Pequity, un fournisseur de logiciels de gestion de la rémunération fondé en 2019, pour améliorer ses capacités mondiales de planification de la rémunération pour les clients de taille moyenne, les grandes entreprises et les clients multinationaux. Les informations basées sur l'IA et les outils de planification de scénarios de Pequity sont intégrés dans l'écosystème HCM d'ADP pour répondre aux besoins complexes d'équité salariale et de référencement de la rémunération.

- Septembre 2025 : ADP et SAP ont annoncé un partenariat mondial de cloud de paie, migrant avec succès 50 clients multinationaux vers SAP Cloud ERP en 12 mois. Cette collaboration permet à ADP Global Payroll, qui prend en charge des millions d'employés dans plus de 140 pays, de fonctionner sur l'infrastructure ERP cloud de SAP tout en intégrant des outils de conformité et de productivité pilotés par l'IA.

Portée du Rapport Mondial sur le Marché des Plateformes de Données Unifiées RH et Finance

Une plateforme de données unifiées RH et finance est un système centralisé conçu pour intégrer les données sur les effectifs et les données financières dans un cadre unifié. Cette plateforme connecte des fonctions clés telles que la paie, les avantages sociaux, la gestion des talents, la budgétisation et la planification financière. En consolidant ces ensembles de données, elle fournit des informations en temps réel, améliore la prise de décision et favorise la collaboration entre les équipes RH et finance. Cette intégration permet aux organisations d'améliorer l'efficacité opérationnelle, de maintenir la conformité et d'exécuter efficacement la planification stratégique des effectifs et des finances.

Le rapport sur le marché des plateformes de données unifiées RH et finance est segmenté par composant (logiciels et services), mode de déploiement (cloud, sur site et hybride), taille d'entreprise (grandes entreprises et petites et moyennes entreprises), secteur vertical d'utilisation finale (banque, services financiers et assurance, santé et sciences de la vie, technologies de l'information et télécommunications, fabrication, commerce de détail et commerce électronique, gouvernement et secteur public, services professionnels, énergie et services publics, et autres secteurs verticaux d'utilisation finale), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciels | Couche de Fondation de Données Unifiées RH et Finance |

| Couche d'Intégration et d'Orchestration des Données | |

| Couche d'Analytique des Effectifs, Financière et des Talents | |

| Applications d'Intelligence Décisionnelle | |

| Services | Services de Mise en Œuvre et d'Intégration |

| Services d'Architecture des Données et de Migration | |

| Services de Plateforme de Données Gérée | |

| Services de Conseil et d'Optimisation |

| Cloud |

| Sur Site |

| Hybride |

| Grandes Entreprises |

| Petites et Moyennes Entreprises (PME) |

| Banque, Services Financiers et Assurance |

| Santé et Sciences de la Vie |

| Technologies de l'Information et Télécommunications |

| Fabrication |

| Commerce de Détail et Commerce Électronique |

| Gouvernement et Secteur Public |

| Services Professionnels |

| Énergie et Services Publics |

| Autres Secteurs Verticaux d'Utilisation Finale |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par Composant | Logiciels | Couche de Fondation de Données Unifiées RH et Finance |

| Couche d'Intégration et d'Orchestration des Données | ||

| Couche d'Analytique des Effectifs, Financière et des Talents | ||

| Applications d'Intelligence Décisionnelle | ||

| Services | Services de Mise en Œuvre et d'Intégration | |

| Services d'Architecture des Données et de Migration | ||

| Services de Plateforme de Données Gérée | ||

| Services de Conseil et d'Optimisation | ||

| Par Mode de Déploiement | Cloud | |

| Sur Site | ||

| Hybride | ||

| Par Taille d'Entreprise | Grandes Entreprises | |

| Petites et Moyennes Entreprises (PME) | ||

| Par Secteur Vertical d'Utilisation Finale | Banque, Services Financiers et Assurance | |

| Santé et Sciences de la Vie | ||

| Technologies de l'Information et Télécommunications | ||

| Fabrication | ||

| Commerce de Détail et Commerce Électronique | ||

| Gouvernement et Secteur Public | ||

| Services Professionnels | ||

| Énergie et Services Publics | ||

| Autres Secteurs Verticaux d'Utilisation Finale | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des plateformes de données unifiées RH et finance jusqu'en 2031 ?

Le marché était évalué à 12,01 milliards USD en 2025, s'établit à 13,78 milliards USD en 2026 et devrait atteindre 27,38 milliards USD d'ici 2031 à un CAGR de 14,72 %.

Quel modèle de déploiement mène l'adoption actuelle ?

Le cloud mène l'adoption avec 72,83 % du chiffre d'affaires en 2025, soutenu par des mises à jour plus faciles, des contrôles centralisés et une meilleure adéquation aux services d'analytique et d'IA.

Quel groupe d'acheteurs se développe le plus rapidement ?

Les PME devraient croître à un CAGR de 15,91 % jusqu'en 2031, tandis que les grandes entreprises représentent encore la plus grande base de revenus actuelle à 63,39 %.

Quel secteur vertical offre les meilleures perspectives de croissance ?

La santé et les sciences de la vie devraient croître le plus rapidement à un CAGR de 16,88 %, portées par la pression sur les coûts de main-d'œuvre, la complexité des horaires par équipes, la supervision des accréditations et des liens plus étroits entre la dotation en personnel et la performance financière.

Quelle région affiche la dynamique à court terme la plus forte ?

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR projeté de 15,22 % jusqu'en 2031, tandis que l'Amérique du Nord reste la plus grande base régionale actuelle avec 41,76 % du chiffre d'affaires en 2025.

Quel est le principal obstacle ralentissant une adoption plus large ?

Le plus grand obstacle est la complexité de la migration entre les systèmes SIRH, ERP et paie hérités, notamment là où les entreprises conservent encore des enregistrements d'employés fragmentés, des centres de coûts et des modèles de sécurité.

Dernière mise à jour de la page le: