Tamanho e Participação do Mercado de Plataforma de Dados Unificada de RH e Finanças

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

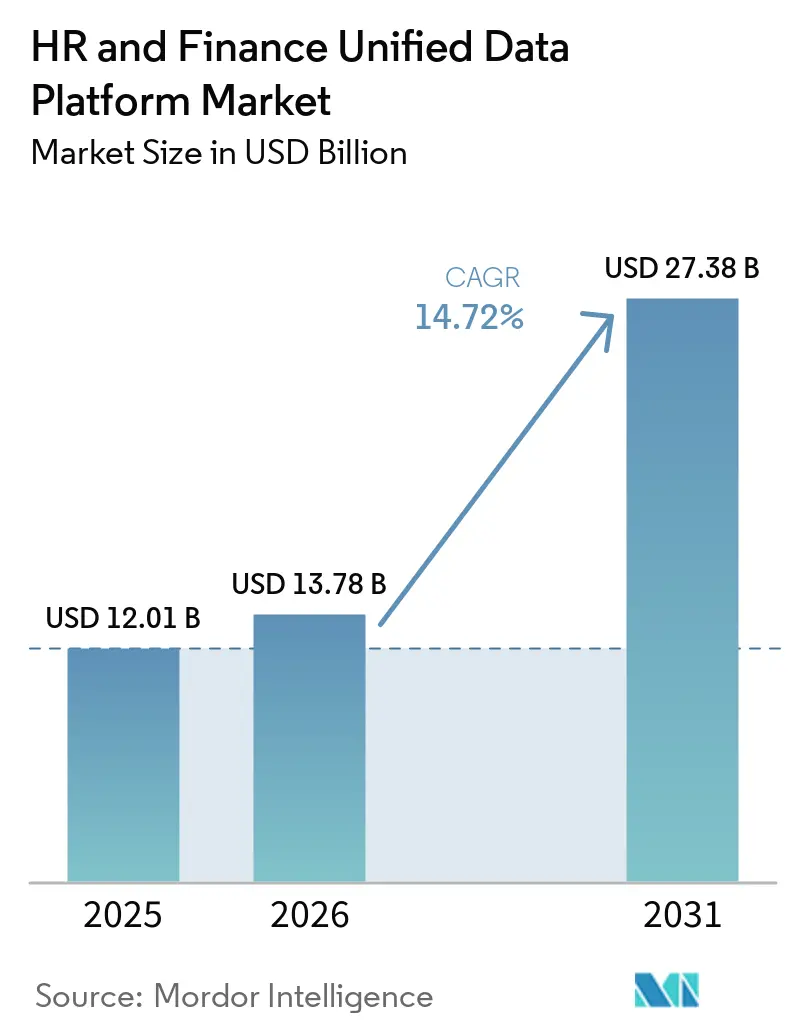

| Tamanho do Mercado (2026) | 13.78 Bilhões de dólares |

| Tamanho do Mercado (2031) | 27.38 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.72% CAGR |

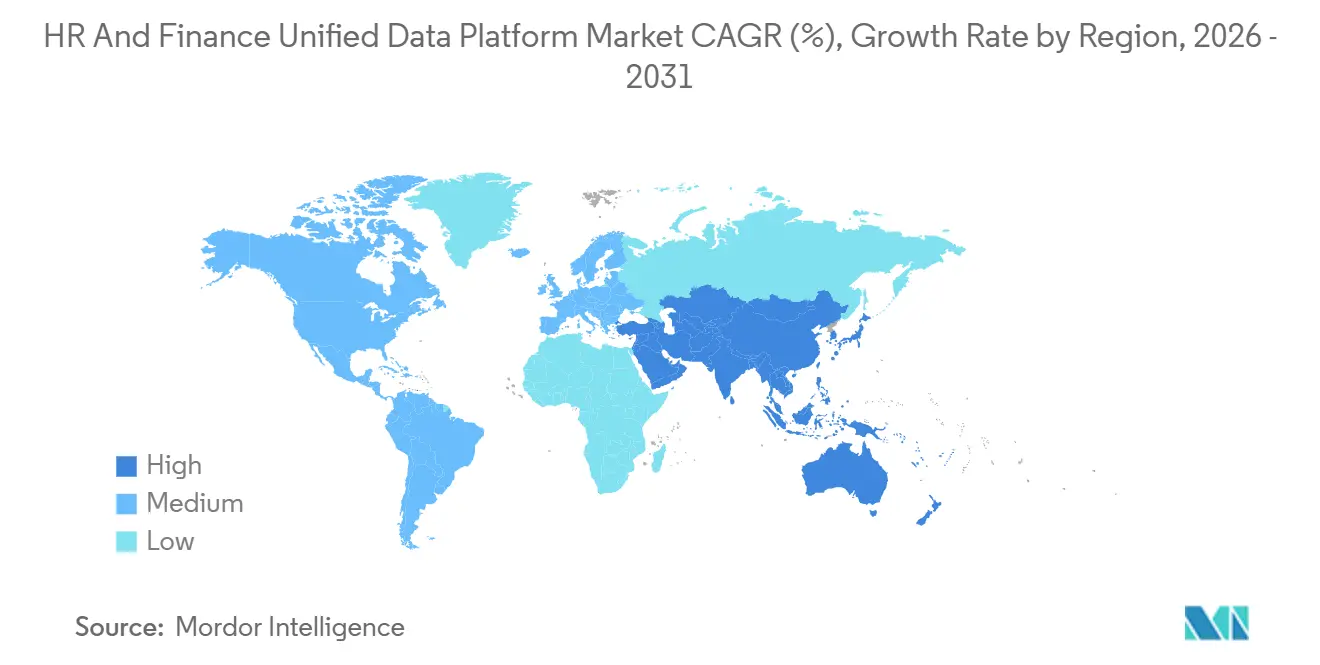

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Plataforma de Dados Unificada de RH e Finanças pela Mordor Intelligence

Espera-se que o tamanho do mercado de Plataforma de Dados Unificada de RH e Finanças aumente de 12,01 bilhões de USD em 2025 para 13,78 bilhões de USD em 2026 e atinja 27,38 bilhões de USD até 2031, crescendo a um CAGR de 14,72% ao longo de 2026-2031. O crescimento está sendo moldado pela forma como os líderes de finanças e de pessoas são agora avaliados em relação aos mesmos objetivos operacionais, especialmente eficiência de custos com mão de obra, retorno sobre talentos e prontidão de competências. Essa mudança está levando as empresas a abandonar sistemas separados para gestão de quadro de pessoal, folha de pagamento e relatórios financeiros, pois o atraso entre esses sistemas agora afeta a qualidade do planejamento e a responsabilidade da gestão. A migração para a nuvem também está alterando a economia da adoção, à medida que as organizações substituem softwares isolados de RH e finanças por plataformas capazes de suportar um único modelo de dados e atualizações contínuas. O planejamento habilitado por inteligência artificial e o suporte à decisão estão fortalecendo a demanda, pois a modelagem de cenários funciona melhor quando os registros de mão de obra e financeiros estão em um único ambiente governado. A maior oportunidade permanece com as empresas que precisam de um registro operacional único abrangendo folha de pagamento, planejamento, conformidade e análise de mão de obra, mesmo que a complexidade da migração continue a desacelerar a conversão em ambientes de sistemas mais antigos.

Principais Conclusões do Relatório

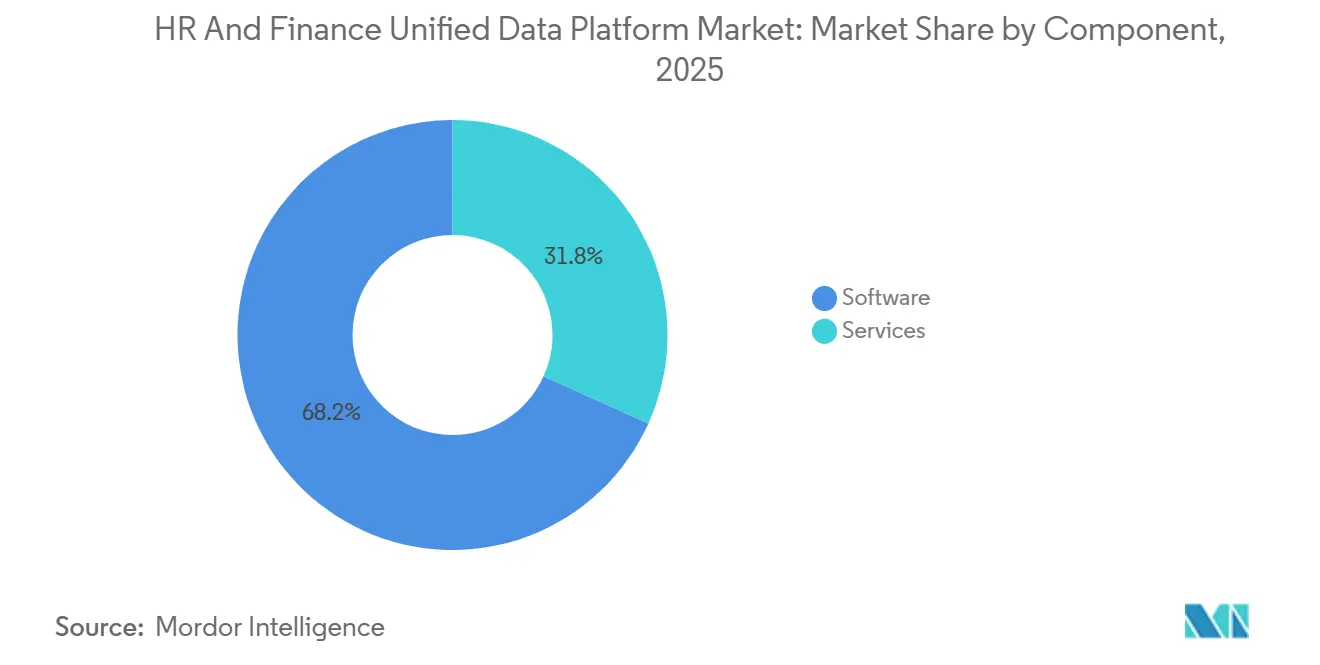

- Por componente, o software representou 68,24% da receita no mercado de Plataforma de Dados Unificada de RH e Finanças em 2025, enquanto os serviços devem se expandir a um CAGR de 15,58% até 2031.

- Por modo de implantação, a nuvem deteve 72,83% da participação do mercado de Plataforma de Dados Unificada de RH e Finanças em 2025, enquanto o modelo local deve crescer a um CAGR de 14,97% até 2031.

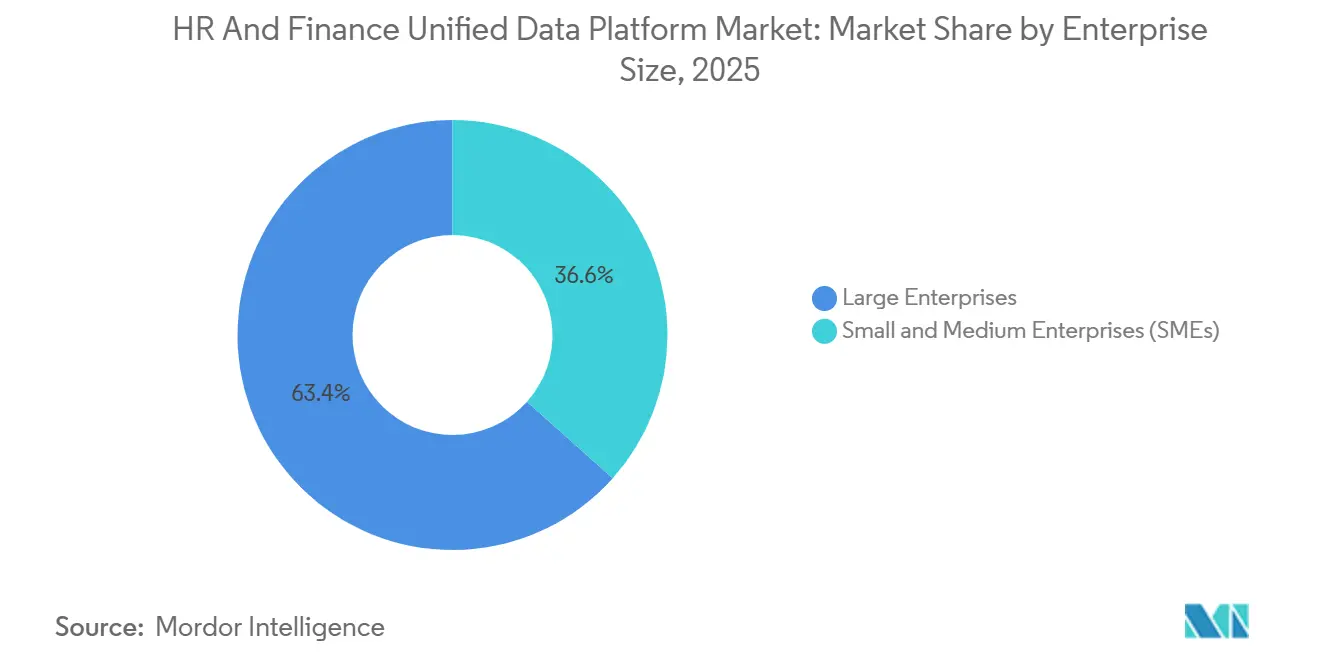

- Por porte empresarial, as grandes empresas responderam por 63,39% da receita em 2025, enquanto as PMEs devem registrar o maior CAGR de 15,91% até 2031.

- Por vertical do setor, tecnologia da informação e telecomunicações deteve a maior participação em 2025, enquanto saúde e ciências da vida deve se expandir a um CAGR de 16,88% até 2031.

- Por geografia, a América do Norte respondeu por 41,76% da receita global em 2025, enquanto a Ásia-Pacífico deve crescer a um CAGR de 15,22% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Plataforma de Dados Unificada de RH e Finanças

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Demanda Crescente por uma Verdade Unificada de Mão de Obra e Financeira nos Escritórios do CFO e do CHRO | +3.5% | Global | Curto prazo (≤ 2 anos) |

| Aceleração da Migração para a Nuvem a partir de Sistemas Isolados de RH e Finanças | +3.0% | Global, particularmente América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Planejamento, Previsão e Suporte à Decisão Habilitados por Inteligência Artificial em Dados de Pessoas e Financeiros | +2.8% | América do Norte, Europa, núcleo da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Pressão de Conformidade por Regras de Folha de Pagamento, Trabalho e Divulgação em Múltiplas Jurisdições | +2.2% | UE, América do Norte, Ásia-Pacífico (Índia, Japão, Austrália) | Curto prazo (≤ 2 anos) |

| Expectativas de Experiência do Colaborador por Autoatendimento de Nível Consumidor e Fluxos de Trabalho Móveis | +1.8% | Global, com ênfase na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Expansão do Planejamento de Mão de Obra Baseado em Competências e Mobilidade Interna de Talentos | +1.5% | América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por uma Verdade Unificada de Mão de Obra e Financeira nos Escritórios do CFO e do CHRO

O mercado de Plataforma de Dados Unificada de RH e Finanças está sendo sustentado por uma mudança estrutural na responsabilidade corporativa, à medida que CFOs e CHROs são cada vez mais avaliados pelos mesmos resultados operacionais. O custo de mão de obra por unidade, a eficiência do quadro de pessoal, a qualidade da retenção e a prontidão de competências agora estão mais próximos do planejamento financeiro do que estavam em ciclos anteriores de software. Quando esses líderes trabalham com sistemas separados, até mesmo o planejamento rotineiro se torna mais lento, pois a mesma decisão precisa conciliar registros de colaboradores, folha de pagamento e centros de custo. É por isso que o impulsionador da demanda não é simplesmente uma preferência por software moderno, mas a necessidade de um único registro operacional confiável abrangendo dados de pessoas e financeiros. O mercado de Plataforma de Dados Unificada de RH e Finanças também se beneficia de decisões de compra conjuntas, pois as equipes de RH e finanças agora têm maior probabilidade de avaliar fornecedores no mesmo ciclo de aquisição. Isso encurta a distância entre estratégia, orçamento e execução, e torna a unificação de plataformas mais fácil de justificar no nível do conselho.

Aceleração da Migração para a Nuvem a partir de Sistemas Isolados de RH e Finanças

O mercado de Plataforma de Dados Unificada de RH e Finanças também está sendo impulsionado pela substituição de ambientes legados de HRIS e ERP locais por plataformas baseadas em nuvem. Quase 40% das empresas ainda dependiam de ambientes mais antigos de RH e ERP locais em julho de 2025, indicando quanto trabalho de migração ainda resta na base instalada. O prazo de suporte mainstream do SAP ECC adicionou urgência a esses planos de transição, pois muitas organizações já estão sendo impulsionadas em direção a programas mais amplos de renovação de ERP. O evento de migração é importante porque os modelos de dados de RH e finanças geralmente são revisados ao mesmo tempo, criando uma abertura natural para fornecedores que oferecem arquiteturas de plataforma unificada. Restrições orçamentárias, complexidade de integração e resistência interna ainda retardam grandes projetos, especialmente em empresas maduras com muitos sistemas locais. Mesmo assim, o mercado de Plataforma de Dados Unificada de RH e Finanças continua a se beneficiar desse ciclo, pois a migração para a nuvem agora está vinculada à visibilidade de conformidade, governança e controles de acesso em tempo real, em vez de simples substituição de infraestrutura.

Planejamento, Previsão e Suporte à Decisão Habilitados por Inteligência Artificial em Dados de Pessoas e Financeiros

O mercado de Plataforma de Dados Unificada de RH e Finanças está se beneficiando da demanda empresarial por ferramentas de inteligência artificial que possam agir sobre dados transacionais em tempo real, em vez de extrações desconectadas. Isso importa porque o planejamento de custo de mão de obra, contratação, remuneração e produtividade é muito mais útil quando os dados de RH e finanças compartilham a mesma estrutura. A Workday disponibilizou o Sana globalmente em março de 2026, com mais de 300 habilidades de fluxo de trabalho de RH e finanças em uma única camada de inteligência artificial para clientes que utilizam a plataforma.[1]Workday, "Workday lança o Sana globalmente," Sala de Imprensa da Workday, newsroom.workday.com A Oracle também introduziu 22 Aplicações Agênticas Fusion em março de 2026, abrangendo finanças, RH, cadeia de suprimentos e experiência do cliente, com essas ferramentas operando nativamente dentro das Aplicações Oracle Fusion Cloud. A implantação nativa dentro da camada de transação é importante porque fortalece a governança, reduz o atrito nos fluxos de trabalho e suporta a auditabilidade em processos sensíveis, como folha de pagamento e remuneração. Como resultado, o mercado de Plataforma de Dados Unificada de RH e Finanças está evoluindo da integração básica de relatórios para plataformas que suportam planejamento de cenários, ações guiadas e automação governada em um único ambiente.

Pressão de Conformidade por Regras de Folha de Pagamento, Trabalho e Divulgação em Múltiplas Jurisdições

O mercado de Plataforma de Dados Unificada de RH e Finanças também está ganhando suporte com obrigações mais rígidas de folha de pagamento, trabalho e divulgação em múltiplas jurisdições. A Diretiva de Transparência Salarial da UE exige que os estados-membros transponham as obrigações de divulgação de faixas salariais e relatórios de equidade salarial para a legislação nacional até 7 de junho de 2026. A orientação federal da Alemanha também destacou a ligação entre as regras nacionais de transparência salarial existentes e as obrigações ampliadas que chegam por meio do quadro da diretiva. Nos Estados Unidos, os requisitos de divulgação de faixas salariais em nível estadual continuam a se expandir, e Massachusetts está entre os estados que agora exigem divulgação estruturada de faixas salariais em anúncios de emprego. Essas mudanças regulatórias aumentam o custo de arquiteturas de folha de pagamento fragmentadas, pois as multinacionais não conseguem produzir divulgações consistentes de remuneração e mão de obra a partir de sistemas desconectados. É por isso que o mercado de Plataforma de Dados Unificada de RH e Finanças está sendo cada vez mais selecionado com base na qualidade da arquitetura, estrutura de dados e prontidão para relatórios, em vez de apenas listas de funcionalidades.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Alta Complexidade de Reconciliação de Dados e Migração entre Pilhas Legadas de HRIS, ERP e Folha de Pagamento | -2.5% | Global, mais elevada na América do Norte e Europa (implantações em empresas maduras) | Médio prazo (2-4 anos) |

| Risco de Integração por Arquiteturas Fragmentadas de Identidade, Segurança e Dados Mestre | -2.0% | Global, com maior exposição na Ásia-Pacífico e implantações europeias com múltiplas entidades | Médio prazo (2-4 anos) |

| Custo Total de Propriedade Elevado para Implantações Globais com Múltiplas Entidades | -1.5% | América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Resistência à Padronização de Processos em Empresas Maduras com Fluxos de Trabalho Específicos por País | -1.2% | Europa (Alemanha, França), Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Complexidade de Reconciliação de Dados e Migração entre Pilhas Legadas de HRIS, ERP e Folha de Pagamento

A principal restrição ao mercado de Plataforma de Dados Unificada de RH e Finanças é o esforço necessário para limpar, mapear e reconciliar dados em pilhas legadas de HRIS, ERP e folha de pagamento. A Strada relatou que quase 40% das empresas ainda dependiam de plataformas legadas de RH e ERP locais em julho de 2025, e a mesma pesquisa identificou limitações orçamentárias, complexidade de integração e resistência à mudança como principais obstáculos.[2]Strada, "Pesquisa sobre Barreiras à Modernização de RH e ERP Legados," Strada, stradaglobal.com Na prática, muitas empresas ainda mantêm registros duplicados de colaboradores, estruturas inconsistentes de centros de custo e códigos de cargos locais que não se alinham entre os sistemas. Esses problemas prolongam os cronogramas dos projetos porque os fornecedores não conseguem automatizar a migração até que as regras de negócio subjacentes sejam padronizadas. Isso retarda grandes conversões mesmo quando o caso de negócio de longo prazo permanece sólido, e aumenta o ônus de serviços para os provedores que atuam em ambientes empresariais maduros. O mercado de Plataforma de Dados Unificada de RH e Finanças, portanto, continua crescendo, mas a velocidade de conversão permanece menor onde a dívida técnica é mais profunda.

Risco de Integração por Arquiteturas Fragmentadas de Identidade, Segurança e Dados Mestre

Uma segunda restrição ao mercado de Plataforma de Dados Unificada de RH e Finanças vem de arquiteturas fragmentadas de identidade, segurança e dados mestre. Muitas organizações globais ainda operam ferramentas de identidade separadas, diferentes identificadores de colaboradores e planos de contas inconsistentes entre unidades de negócio. Uma plataforma unificada não consegue fornecer planejamento ou relatórios confiáveis se esses registros fundamentais não estiverem alinhados antes da implantação. Esse risco é mais visível em implantações com múltiplas entidades, onde regras locais de folha de pagamento, estruturas financeiras locais e históricos de aquisição separados criam lógica de sistema conflitante. O resultado é um ciclo de implementação mais longo, mais trabalho de integração personalizada e maior exposição a auditorias quando exceções surgem durante execuções de folha de pagamento ou fechamento financeiro. O mercado de Plataforma de Dados Unificada de RH e Finanças permanece atrativo nessas condições, mas o caminho para o valor é mais lento quando as bases de governança estão fragmentadas desde o início.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: O Crescimento dos Serviços Está Superando a Base de Software

O software representou 68,24% da receita em 2025, enquanto os serviços devem crescer a um CAGR de 15,58% de 2026 a 2031. Essa composição mostra por que o mercado de Plataforma de Dados Unificada de RH e Finanças ainda depende do software como sua base de receita, mesmo que os serviços se expandam mais rapidamente em torno de implantações complexas. O software permanece central porque os compradores ainda precisam de uma base de dados unificada, ferramentas de orquestração, análises e aplicações de suporte à decisão que possam operar em um único modelo operacional. Ao mesmo tempo, a demanda por implementação aumenta sempre que as empresas precisam conectar múltiplos ambientes de HRIS, folha de pagamento e finanças entre entidades e jurisdições. Isso é especialmente verdadeiro no mercado de Plataforma de Dados Unificada de RH e Finanças, onde as migrações frequentemente envolvem limpeza de dados, redesenho de processos, mapeamento de funções e gestão de mudanças ao mesmo tempo.

A categoria de serviços está se expandindo mais rapidamente porque a unificação não é um projeto de instalação simples, e muitas organizações precisam de suporte contínuo após a entrada em operação para estabilizar relatórios, fluxos de trabalho e controles. A parceria global de nuvem de folha de pagamento entre ADP e SAP, em setembro de 2025, que migrou uma onda inicial de 50 clientes multinacionais para o SAP Cloud ERP em menos de 12 meses, mostra como a atividade recorrente de migração e suporte agora coexiste com a camada de software. Nesse contexto, o trabalho de consultoria e otimização importa quase tanto quanto a integração técnica, pois as empresas estão tentando evitar carregar processos antigos para novos sistemas. A camada de software ainda ancora o tamanho do mercado de Plataforma de Dados Unificada de RH e Finanças, mas o crescimento mais rápido dos serviços reflete a profundidade da transformação necessária para tornar os registros unificados úteis nas operações diárias. Esse equilíbrio entre receita recorrente de assinatura e engajamento recorrente de serviços provavelmente permanecerá uma característica definidora da composição de componentes até 2031.

Por Modo de Implantação: A Nuvem Lidera, Enquanto Híbrido e Local Ainda Atendem Ambientes Complexos

A nuvem deteve 72,83% da receita em 2025, conferindo-lhe a maior posição na composição de implantação, enquanto o modelo local deve se expandir a um CAGR de 14,97% até 2031. Esse padrão de participação mostra que o mercado de Plataforma de Dados Unificada de RH e Finanças já se moveu firmemente em direção à entrega via SaaS para a maior parte da nova demanda. A nuvem tem a vantagem mais clara onde as organizações precisam de atualizações regulares de conformidade, ciclos de lançamento mais rápidos e acesso mais fácil a serviços de análise e inteligência artificial. Um único ambiente em nuvem também facilita o gerenciamento de modelos globais, controles compartilhados e relatórios centralizados de mão de obra entre múltiplas entidades. Para muitos compradores no mercado de Plataforma de Dados Unificada de RH e Finanças, esses benefícios superam a flexibilidade das implantações locais mais antigas.

Ainda assim, os modelos local e híbrido permanecem relevantes porque nem toda organização consegue mover todos os registros de pessoas e finanças para um ambiente de nuvem pública no mesmo ritmo. A pesquisa da Strada de 2025 mostra que uma grande base instalada de sistemas locais legados permanece ativa, o que significa que muitas empresas ainda estão fazendo escolhas graduais de migração em vez de substituições completas de plataforma. Setores regulados, como serviços financeiros, governo e grandes sistemas de saúde, frequentemente mantêm certos registros mais próximos de suas instalações por causa de requisitos de residência de dados, classificação de segurança ou validação de folha de pagamento. A implantação híbrida, portanto, serve como uma ponte, especialmente quando o RH em nuvem é combinado com ERP legado durante um programa de modernização de vários anos. Isso deixa o mercado de Plataforma de Dados Unificada de RH e Finanças com um centro de gravidade claramente voltado para a nuvem, mas sem um caminho de migração uniforme para todos os grupos de compradores.

Por Porte Empresarial: Grandes Empresas Detêm a Receita, Enquanto as PMEs Definem o Ritmo de Crescimento

As grandes empresas responderam por 63,39% da receita em 2025, enquanto as PMEs devem crescer a um CAGR de 15,91% até 2031. Essa divisão explica como o mercado de Plataforma de Dados Unificada de RH e Finanças funciona atualmente, com os maiores contratos ainda concentrados em organizações que operam ambientes complexos, com múltiplos módulos e múltiplas entidades. As grandes empresas impulsionam a receita atual porque processam maiores volumes de mão de obra, têm maior exposição à folha de pagamento e têm uma necessidade mais forte de conectar processos de remuneração, planejamento e fechamento financeiro. Elas também enfrentam maior pressão para alinhar as prioridades do CFO e do CHRO em muitos países, muitas entidades jurídicas e muitas regras de conformidade locais. No mercado de Plataforma de Dados Unificada de RH e Finanças, esses compradores frequentemente precisam de suporte de implantação mais amplo, controles de governança mais profundos e programas de mudança mais estruturados do que empresas menores.

As PMEs, no entanto, estão avançando mais rapidamente porque os preços de SaaS, a configuração mais rápida e a funcionalidade integrada reduziram o limiar de adoção. Organizações menores estão mais dispostas a começar com uma plataforma para RH, folha de pagamento e finanças, em vez de adicionar novas ferramentas sobre pilhas legadas ao longo do tempo. Isso lhes confere uma vantagem estrutural porque podem estabelecer registros unificados mais cedo, com menos interfaces personalizadas e menos exceções históricas. Os fornecedores estão respondendo ao empacotar administração de mão de obra, relatórios, serviços de folha de pagamento e ferramentas de planejamento em assinaturas mais simples, mais fáceis de adquirir e de escalar. Como resultado, o setor de Plataforma de Dados Unificada de RH e Finanças está vendo crescimento de dois grupos de compradores muito diferentes: um que sustenta a receita por meio de escala e outro que acelera a adoção por meio de velocidade e menor fricção de entrada.

Por Vertical do Setor: Saúde e Ciências da Vida Está Definindo a Curva de Crescimento

Saúde e ciências da vida devem se expandir a um CAGR de 16,88% até 2031, enquanto tecnologia da informação e telecomunicações deteve a maior participação em 2025. Isso reflete duas formas diferentes de demanda dentro do mercado de Plataforma de Dados Unificada de RH e Finanças. TI e telecomunicações lideraram inicialmente porque essas organizações adotaram o SaaS mais rapidamente, operam mão de obra distribuída e atribuem alto valor à análise de quadro de pessoal vinculada ao planejamento financeiro. Saúde e ciências da vida estão crescendo mais rapidamente porque a pressão sobre os custos de mão de obra, o agendamento por turnos, o rastreamento de credenciais e a supervisão financeira vinculada ao reembolso dependem de uma melhor coordenação entre dados de pessoas e financeiros. A Workday afirma que mais de 850 organizações de saúde utilizam suas capacidades de ERP voltadas para o setor, o que mostra o quanto essa vertical já está se inclinando para modelos operacionais integrados.[3]Workday, "Organizações de Saúde que Utilizam a Workday," Workday, workday.com

A composição vertical está se ampliando além desses dois líderes, mas a intensidade da necessidade ainda varia por setor. Manufatura, serviços bancários, financeiros, de seguros e varejo têm fortes necessidades de integração de ERP e folha de pagamento, mas a adoção de análises avançadas ainda é menos madura em muitas implantações. A demanda do governo e do setor público também está aumentando porque os programas de modernização estão impulsionando as agências em direção a maior visibilidade de mão de obra e orçamento, embora os ciclos de aquisição permaneçam longos e repletos de regras. Os serviços profissionais mostram impulso notável porque a alocação de recursos, a visibilidade de competências e o desempenho financeiro de projetos estão estreitamente conectados na gestão diária. Isso torna saúde e ciências da vida o motor de crescimento mais rápido, enquanto TI e telecomunicações permanecem a âncora de escala para o tamanho do mercado de Plataforma de Dados Unificada de RH e Finanças em toda a demanda vertical.

Análise Geográfica

A América do Norte deteve 41,76% da receita global em 2025, conferindo à região a maior participação no tamanho do mercado de Plataforma de Dados Unificada de RH e Finanças. Os Estados Unidos permanecem o maior mercado nacional porque combinam profunda penetração de software empresarial, alta complexidade de folha de pagamento e forte demanda por planejamento conectado entre funções de pessoas e finanças. A região também se beneficia da presença de grandes fornecedores de plataformas e de uma base de compradores já familiarizada com implantações de ERP e HCM baseadas em SaaS. O Canadá está se consolidando como uma área de crescimento secundária, apoiada pela expansão do setor de tecnologia e pela adoção crescente entre empresas de médio porte que desejam um único registro operacional em vez de ferramentas administrativas separadas. O México adiciona outra camada de demanda porque a expansão da manufatura nearshore está aumentando o interesse na modernização da folha de pagamento e nos relatórios de mão de obra com múltiplas entidades em operações transfronteiriças.

A Europa é moldada pela complexidade regulatória, por ambientes de software empresarial há muito estabelecidos e por modelos variados de folha de pagamento em nível de país. A Alemanha permanece central para a demanda regional, e o IAB relatou que o conjunto de profissionais do mercado de trabalho alemão diminuiu em cerca de 40.000 pessoas em 2026, o que aumenta a importância da eficiência do planejamento de mão de obra para os empregadores. A SAP também observa que o SuccessFactors está localizado para mais de 100 países, o que confere à empresa uma forte posição estrutural nas implantações empresariais europeias que precisam de ampla cobertura de países.[4]SAP, "Cobertura de Localização do SuccessFactors," SAP, sap.com A Diretiva de Transparência Salarial da UE criou um catalisador de conformidade de curto prazo em toda a região, pois os estados-membros devem transpor as regras até 7 de junho de 2026. O Oriente Médio também está se tornando mais relevante, liderado pela Arábia Saudita e pelos Emirados Árabes Unidos, onde os programas de nacionalização da mão de obra estão aumentando a demanda por relatórios detalhados de RH e finanças sobre composição da força de trabalho e resultados de políticas de emprego.

A Ásia-Pacífico é a região de crescimento mais rápido, com o mercado de Plataforma de Dados Unificada de RH e Finanças projetado para avançar a um CAGR de 15,22% até 2031. A Índia é um grande impulsionador porque a modernização da folha de pagamento digital e os requisitos de governança de dados estão forçando tanto compradores quanto fornecedores a pensar com mais cuidado sobre hospedagem local, controle e conformidade. A China é apoiada por fornecedores domésticos de software empresarial, incluindo Kingdee e Yonyou, ambos posicionando finanças, RH e operações em modelos de plataforma unificada mais amplos para clientes empresariais. A África permanece menor em termos de receita atual, mas a África do Sul e a Nigéria estão mostrando impulso inicial à medida que as necessidades de formalização e a adoção de folha de pagamento com foco em dispositivos móveis criam uma base mais sólida para uma demanda de plataforma mais ampla.

Cenário Competitivo

O mercado de Plataforma de Dados Unificada de RH e Finanças é moderadamente concentrado no segmento empresarial, mas permanece claramente disputado no mercado intermediário. Workday, Oracle, SAP, ADP e UKG detêm posições significativas porque conseguem vincular folha de pagamento, planejamento, relatórios e administração de mão de obra de forma mais integrada do que fornecedores de software de função única. No mercado de Plataforma de Dados Unificada de RH e Finanças, esse modelo integrado importa porque os compradores querem cada vez mais uma única camada de dados governada, em vez de uma rede frouxa de conectores entre ferramentas separadas. Os fornecedores mais fortes também estão movendo suas capacidades de inteligência artificial para o núcleo de transações, o que aumenta tanto o desempenho quanto os custos de mudança para os clientes que já utilizam a plataforma. O Sana da Workday e as Aplicações Agênticas Fusion da Oracle mostram essa mudança em direção à automação nativa e governada dentro do sistema de registro. Os movimentos estratégicos em 2025 e 2026 mostram como a competição está mudando da amplitude de módulos para inteligência de dados, governança e controle do ecossistema. A Workday e o Google Cloud expandiram sua parceria em maio de 2026 para integrar agentes de inteligência artificial para RH e finanças nos fluxos de trabalho dos colaboradores por meio do Workday Data Cloud e dos serviços do Google Cloud. A Oracle introduziu 22 Aplicações Agênticas Fusion em março de 2026, o que fortaleceu sua posição em torno da automação incorporada, auditabilidade e execução dentro dos processos de finanças e mão de obra.[5]Oracle, "Oracle Apresenta 22 Aplicações Agênticas Fusion," Oracle, oracle.com A aquisição da Pequity pela ADP em outubro de 2025 adicionou profundidade em planejamento de remuneração ao seu portfólio de HCM, especialmente para clientes que lidam com necessidades de equidade salarial e planejamento de cenários. A ADP e a SAP também aprofundaram sua parceria global de nuvem de folha de pagamento em setembro de 2025, reforçando o valor da escala de folha de pagamento combinada com infraestrutura de ERP em nuvem para contas multinacionais.

O mercado ainda deixa espaço para desafiantes porque nenhum fornecedor bloqueou todos os segmentos de compradores ou todos os casos de uso verticais. No mercado intermediário, a concorrência é mais acirrada porque os clientes querem registros unificados, mas permanecem sensíveis ao custo de implementação, à intensidade de serviços e à simplicidade do produto. As expectativas de conformidade também estão aumentando para plataformas habilitadas por inteligência artificial, e o lançamento do Workforce AI da Cornerstone em 2025 referenciou a ISO/IEC 42001 para gestão de inteligência artificial, o que mostra como os padrões de governança estão se tornando parte do referencial competitivo para fornecedores de software empresarial. O mercado de Plataforma de Dados Unificada de RH e Finanças é, portanto, melhor descrito como liderado por grandes empresas em escala, mas ainda aberto em estrutura, com a próxima fase de rivalidade centrada na qualidade da automação, governança de dados e adequação para operações com múltiplas entidades.

Líderes do Setor de Plataforma de Dados Unificada de RH e Finanças

Workday, Inc.

Oracle Corporation

SAP SE

Automatic Data Processing, Inc.

UKG Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Workday e o Google Cloud fortaleceram sua parceria estratégica ao integrar agentes de inteligência artificial nos fluxos de trabalho diários de RH e finanças. Essa colaboração combina o Sistema de Registro de Agentes da Workday com o Gemini Enterprise e o BigQuery do Google Cloud.

- Março de 2026: A Workday lançou globalmente o Sana, sua plataforma de inteligência artificial empresarial projetada para gerenciar RH, finanças e agentes. O Agente de Autoatendimento Sana automatiza mais de 300 habilidades de fluxo de trabalho de RH e finanças, agora disponível para todos os clientes da Workday por meio de Flex Credits.

- Março de 2026: A Oracle introduziu 22 Aplicações Agênticas Fusion abrangendo RH, finanças, cadeia de suprimentos e experiência do cliente. Essas aplicações operam nativamente dentro das Aplicações Oracle Fusion Cloud, garantindo governança e auditabilidade empresarial. As aplicações Workforce Operations e Collectors Workspace abordam especificamente a precisão da folha de pagamento e a gestão do fluxo de caixa, refletindo a transição da Oracle da assistência por inteligência artificial para a execução de resultados orientada por inteligência artificial.

- Outubro de 2025: A ADP adquiriu a Pequity, fornecedora de software de gestão de remuneração fundada em 2019, para aprimorar suas capacidades globais de planejamento de remuneração para clientes de médio porte, empresariais e multinacionais. Os insights baseados em inteligência artificial e as ferramentas de planejamento de cenários da Pequity estão sendo integrados ao ecossistema de HCM da ADP para atender às complexas necessidades de equidade salarial e benchmarking de remuneração.

- Setembro de 2025: A ADP e a SAP anunciaram uma parceria global de nuvem de folha de pagamento, migrando com sucesso 50 clientes multinacionais para o SAP Cloud ERP em 12 meses. Essa colaboração permite que o ADP Global Payroll, que atende milhões de colaboradores em mais de 140 países, opere na infraestrutura de ERP em nuvem da SAP, incorporando ferramentas de conformidade e produtividade orientadas por inteligência artificial.

Escopo do Relatório Global do Mercado de Plataforma de Dados Unificada de RH e Finanças

Uma Plataforma de Dados Unificada de RH e Finanças é um sistema centralizado projetado para integrar dados de mão de obra e financeiros em um framework unificado. Essa plataforma conecta funções-chave como folha de pagamento, benefícios, gestão de talentos, orçamento e planejamento financeiro. Ao consolidar esses conjuntos de dados, ela fornece insights em tempo real, aprimora a tomada de decisões e promove a colaboração entre as equipes de RH e finanças. Essa integração permite que as organizações melhorem a eficiência operacional, mantenham a conformidade e executem o planejamento estratégico de mão de obra e financeiro de forma eficaz.

O Relatório do Mercado de Plataforma de Dados Unificada de RH e Finanças é segmentado por Componente (Software e Serviços), Modo de Implantação (Nuvem, Local e Híbrido), Porte Empresarial (Grandes Empresas e Pequenas e Médias Empresas), Vertical do Setor do Usuário Final (Serviços Bancários, Financeiros e de Seguros, Saúde e Ciências da Vida, Tecnologia da Informação e Telecomunicações, Manufatura, Varejo e Comércio Eletrônico, Governo e Setor Público, Serviços Profissionais, Energia e Utilidades, e Outras Verticais do Setor do Usuário Final), e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software | Camada de Base de Dados Unificada de RH e Finanças |

| Camada de Integração e Orquestração de Dados | |

| Camada de Análise de Mão de Obra, Financeira e de Talentos | |

| Aplicações de Inteligência para Decisão | |

| Serviços | Serviços de Implementação e Integração |

| Serviços de Arquitetura de Dados e Migração | |

| Serviços Gerenciados de Plataforma de Dados | |

| Serviços de Consultoria e Otimização |

| Nuvem |

| Local |

| Híbrido |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Serviços Bancários, Financeiros e de Seguros |

| Saúde e Ciências da Vida |

| Tecnologia da Informação e Telecomunicações |

| Manufatura |

| Varejo e Comércio Eletrônico |

| Governo e Setor Público |

| Serviços Profissionais |

| Energia e Utilidades |

| Outras Verticais do Setor do Usuário Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Componente | Software | Camada de Base de Dados Unificada de RH e Finanças |

| Camada de Integração e Orquestração de Dados | ||

| Camada de Análise de Mão de Obra, Financeira e de Talentos | ||

| Aplicações de Inteligência para Decisão | ||

| Serviços | Serviços de Implementação e Integração | |

| Serviços de Arquitetura de Dados e Migração | ||

| Serviços Gerenciados de Plataforma de Dados | ||

| Serviços de Consultoria e Otimização | ||

| Por Modo de Implantação | Nuvem | |

| Local | ||

| Híbrido | ||

| Por Porte Empresarial | Grandes Empresas | |

| Pequenas e Médias Empresas (PMEs) | ||

| Por Vertical do Setor do Usuário Final | Serviços Bancários, Financeiros e de Seguros | |

| Saúde e Ciências da Vida | ||

| Tecnologia da Informação e Telecomunicações | ||

| Manufatura | ||

| Varejo e Comércio Eletrônico | ||

| Governo e Setor Público | ||

| Serviços Profissionais | ||

| Energia e Utilidades | ||

| Outras Verticais do Setor do Usuário Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de Plataforma de Dados Unificada de RH e Finanças até 2031?

O mercado foi avaliado em 12,01 bilhões de USD em 2025, está em 13,78 bilhões de USD em 2026 e tem previsão de atingir 27,38 bilhões de USD até 2031 a um CAGR de 14,72%.

Qual modelo de implantação lidera a adoção atual?

A nuvem lidera a adoção com 72,83% da receita em 2025, apoiada por atualizações mais fáceis, controles centralizados e maior adequação para serviços de análise e inteligência artificial.

Qual grupo de compradores está se expandindo mais rapidamente?

As PMEs devem crescer a um CAGR de 15,91% até 2031, enquanto as grandes empresas ainda respondem pela maior base de receita atual, com 63,39%.

Qual vertical oferece as melhores perspectivas de crescimento?

Saúde e ciências da vida deve crescer mais rapidamente, a um CAGR de 16,88%, impulsionada pela pressão sobre os custos de mão de obra, complexidade de turnos, supervisão de credenciais e vínculos mais estreitos entre dotação de pessoal e desempenho financeiro.

Qual região tem o maior impulso de curto prazo?

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR projetado de 15,22% até 2031, enquanto a América do Norte permanece a maior base regional atual, com 41,76% da receita em 2025.

Qual é o principal obstáculo que retarda uma adoção mais ampla?

O maior obstáculo é a complexidade da migração entre sistemas legados de HRIS, ERP e folha de pagamento, especialmente onde as empresas ainda mantêm registros fragmentados de colaboradores, centros de custo e modelos de segurança.

Página atualizada pela última vez em: