HR- und Finanz-Unified-Data-Platform-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 13.78 Milliarden US-Dollar |

| Marktgröße (2031) | 27.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.72% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

HR- und Finanz-Unified-Data-Platform-Marktanalyse von Mordor Intelligence

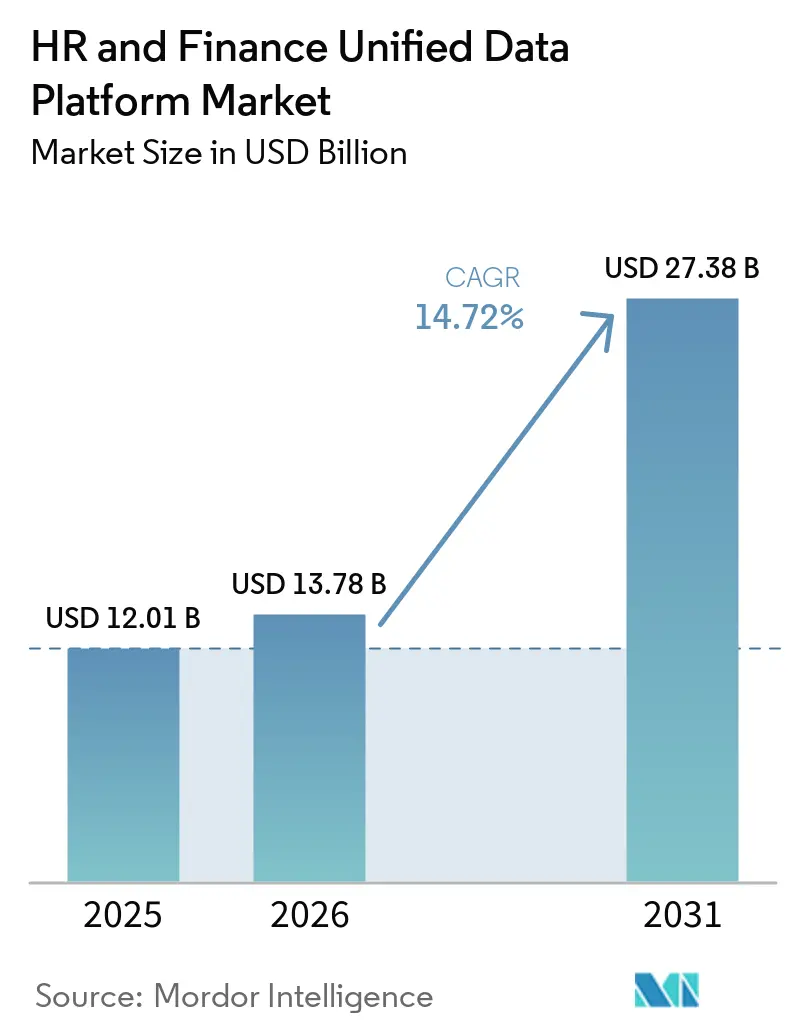

Die Marktgröße des HR- und Finanz-Unified-Data-Platform-Marktes wird voraussichtlich von 12,01 Milliarden USD im Jahr 2025 auf 13,78 Milliarden USD im Jahr 2026 steigen und bis 2031 27,38 Milliarden USD erreichen, mit einer CAGR von 14,72 % über den Zeitraum 2026–2031. Das Wachstum wird durch die Art und Weise geprägt, wie Finanz- und Personalverantwortliche heute an denselben operativen Zielen gemessen werden, insbesondere an der Effizienz der Personalkosten, der Rendite auf Talente und der Qualifikationsbereitschaft. Dieser Wandel veranlasst Unternehmen dazu, von getrennten Systemen für Personalbestand, Gehaltsabrechnung und Finanzberichterstattung abzurücken, da die Verzögerung zwischen diesen Systemen nun die Planungsqualität und die Managementverantwortung beeinträchtigt. Die Cloud-Migration verändert auch die Wirtschaftlichkeit der Einführung, da Unternehmen isolierte HR- und Finanzsoftware durch Plattformen ersetzen, die ein einheitliches Datenmodell und kontinuierliche Aktualisierungen unterstützen können. KI-gestützte Planung und Entscheidungsunterstützung stärken die Nachfrage, da die Szenariomodellierung besser funktioniert, wenn Personalbestands- und Finanzdaten in einer einzigen verwalteten Umgebung gespeichert sind. Die größte Chance besteht weiterhin bei Unternehmen, die einen einzigen operativen Datensatz für Gehaltsabrechnung, Planung, Compliance und Personalanalysen benötigen, auch wenn die Komplexität der Migration die Konvertierung in älteren Systemlandschaften weiterhin verlangsamt.

Wichtigste Erkenntnisse des Berichts

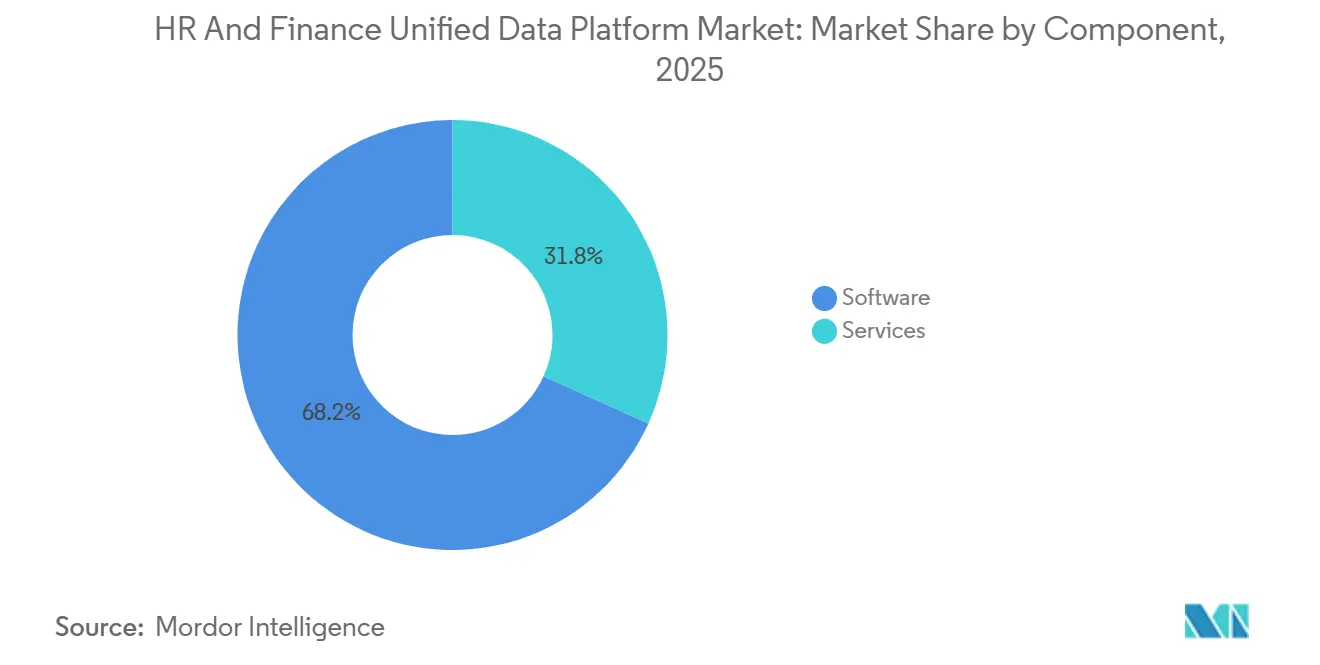

- Nach Komponente entfiel im Jahr 2025 ein Anteil von 68,24 % des Umsatzes im HR- und Finanz-Unified-Data-Platform-Markt auf Software, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 15,58 % wachsen werden.

- Nach Bereitstellungsmodus hielt Cloud im Jahr 2025 einen Marktanteil von 72,83 % am HR- und Finanz-Unified-Data-Platform-Markt, während On-Premises bis 2031 voraussichtlich mit einer CAGR von 14,97 % wachsen wird.

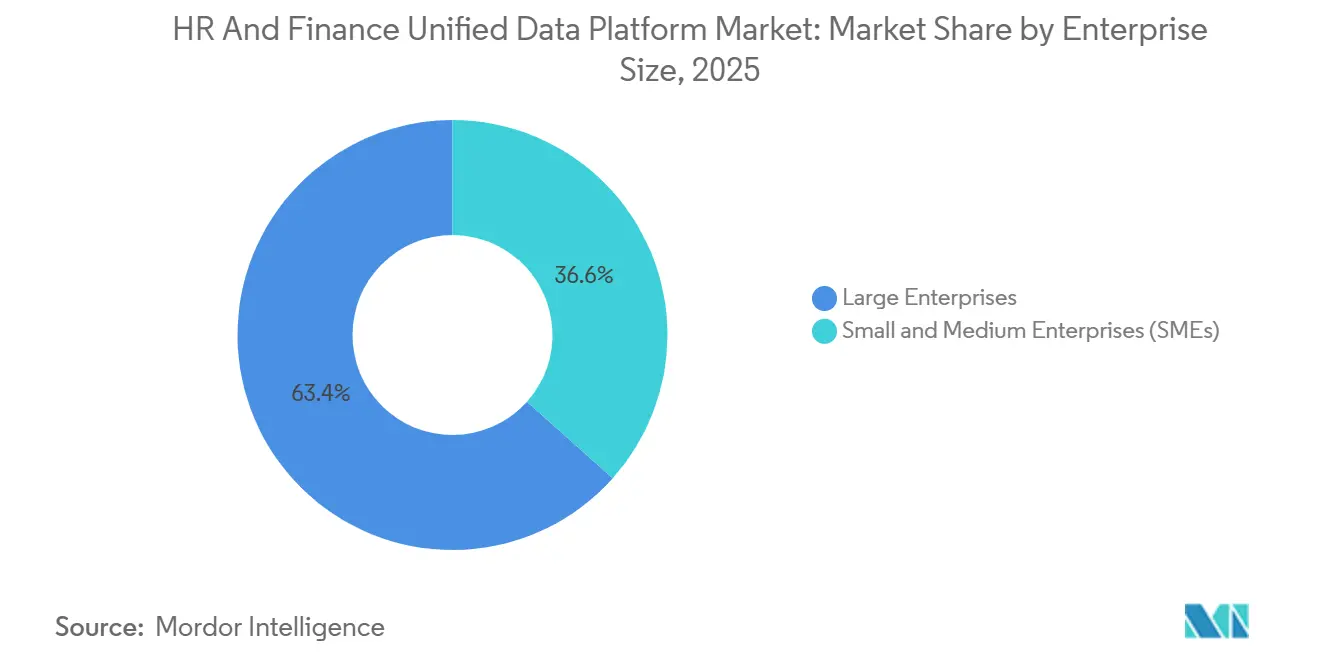

- Nach Unternehmensgröße entfielen im Jahr 2025 63,39 % des Umsatzes auf Großunternehmen, während KMU bis 2031 voraussichtlich die höchste CAGR von 15,91 % verzeichnen werden.

- Nach Branchenvertikale hielt Informationstechnologie und Telekommunikation im Jahr 2025 den größten Anteil, während Gesundheitswesen und Biowissenschaften bis 2031 voraussichtlich mit einer CAGR von 16,88 % wachsen werden.

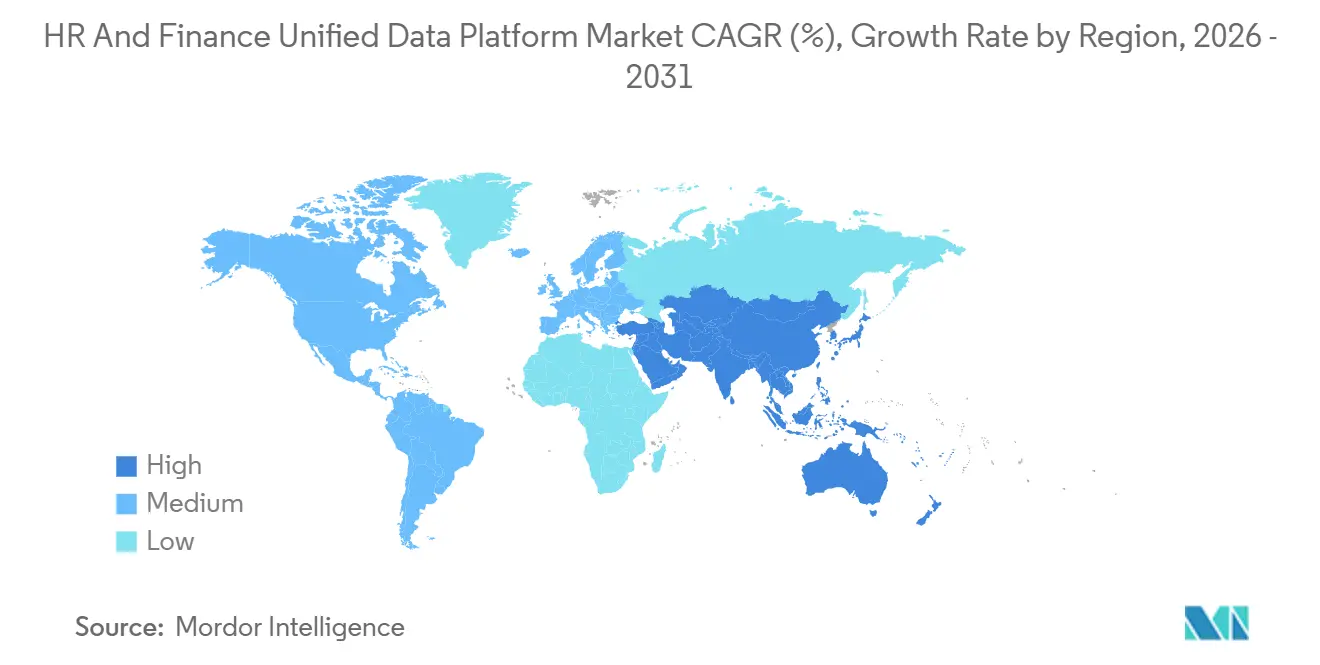

- Nach Geografie entfielen im Jahr 2025 41,76 % des globalen Umsatzes auf Nordamerika, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 15,22 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum HR- und Finanz-Unified-Data-Platform-Markt

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Steigende Nachfrage nach einer einheitlichen Personal- und Finanzwahrheit im CFO- und CHRO-Bereich | +3.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte Cloud-Migration weg von isolierten HR- und Finanzsystemen | +3.0% | Global, insbesondere Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Planung, Prognose und Entscheidungsunterstützung über Personal- und Finanzdaten hinweg | +2.8% | Nordamerika, Europa, APAC-Kernregion | Kurzfristig (≤ 2 Jahre) |

| Compliance-Druck durch Gehaltsabrechnungs-, Arbeits- und Offenlegungsvorschriften in mehreren Rechtsordnungen | +2.2% | EU, Nordamerika, APAC (Indien, Japan, Australien) | Kurzfristig (≤ 2 Jahre) |

| Erwartungen der Mitarbeitenden an verbraucherorientierte Self-Service- und mobile Workflows | +1.8% | Global, mit Schwerpunkt auf Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Ausbau der kompetenzbasierten Personalplanung und internen Talentmobilität | +1.5% | Nordamerika, Europa, APAC | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach einer einheitlichen Personal- und Finanzwahrheit im CFO- und CHRO-Bereich

Der HR- und Finanz-Unified-Data-Platform-Markt wird durch einen strukturellen Wandel in der Unternehmensverantwortung gestützt, da CFOs und CHROs zunehmend an denselben operativen Ergebnissen gemessen werden. Personalkosten pro Einheit, Effizienz des Personalbestands, Qualität der Mitarbeiterbindung und Qualifikationsbereitschaft liegen nun näher an der Finanzplanung als in früheren Softwarezyklen. Wenn diese Führungskräfte mit getrennten Systemen arbeiten, wird selbst die routinemäßige Planung langsamer, da dieselbe Entscheidung mit Mitarbeiter-, Gehaltsabrechnungs- und Kostenstellen-Datensätzen abgeglichen werden muss. Deshalb ist der Nachfragetreiber nicht einfach eine Präferenz für moderne Software, sondern ein Bedarf an einem einzigen vertrauenswürdigen operativen Datensatz über Personal- und Finanzdaten hinweg. Der HR- und Finanz-Unified-Data-Platform-Markt profitiert auch von gemeinsamen Kaufentscheidungen, da HR- und Finanzteams Anbieter nun häufiger im selben Beschaffungszyklus evaluieren. Dies verkürzt den Abstand zwischen Strategie, Budgetierung und Umsetzung und erleichtert die Rechtfertigung der Plattformvereinheitlichung auf Vorstandsebene.

Beschleunigte Cloud-Migration weg von isolierten HR- und Finanzsystemen

Der HR- und Finanz-Unified-Data-Platform-Markt wird auch durch den Ersatz veralteter On-Premises-HRIS- und ERP-Landschaften durch cloudbasierte Plattformen angetrieben. Nahezu 40 % der Unternehmen stützten sich im Juli 2025 noch auf ältere On-Premises-HR- und ERP-Umgebungen, was zeigt, wie viel Migrationsarbeit in der installierten Basis noch verbleibt. SAPs Frist für den Mainstream-Support von ECC hat diesen Übergangsplänen zusätzliche Dringlichkeit verliehen, da viele Unternehmen bereits in Richtung umfassenderer ERP-Erneuerungsprogramme gedrängt werden. Das Migrationsereignis ist bedeutsam, weil HR- und Finanzdatenmodelle in der Regel gleichzeitig überprüft werden, was eine natürliche Öffnung für Anbieter schafft, die einheitliche Plattformarchitekturen anbieten. Budgetbeschränkungen, Integrationskomplexität und interner Widerstand verlangsamen weiterhin große Projekte, insbesondere in reifen Unternehmen mit vielen lokalen Systemen. Dennoch profitiert der HR- und Finanz-Unified-Data-Platform-Markt weiterhin von diesem Zyklus, da die Cloud-Migration nun mit Compliance-Transparenz, Governance und Echtzeit-Zugriffskontrollen verknüpft ist und nicht mehr nur mit dem einfachen Austausch der Infrastruktur.

KI-gestützte Planung, Prognose und Entscheidungsunterstützung über Personal- und Finanzdaten hinweg

Der HR- und Finanz-Unified-Data-Platform-Markt profitiert von der Unternehmensnachfrage nach KI-Tools, die auf Live-Transaktionsdaten statt auf getrennten Extrakten agieren können. Das ist wichtig, weil die Planung von Personalkosten, Einstellungen, Vergütung und Produktivität weitaus nützlicher ist, wenn HR- und Finanzdaten dieselbe Struktur teilen. Workday stellte Sana im März 2026 weltweit zur Verfügung, mit mehr als 300 HR- und Finanz-Workflow-Fähigkeiten auf einer einzigen KI-Schicht für Kunden, die die Plattform nutzen.[1]Workday, "Workday Launches Sana Globally," Workday Newsroom, newsroom.workday.com Oracle führte im März 2026 ebenfalls 22 Fusion Agentic Applications in den Bereichen Finanzen, HR, Lieferkette und Kundenerfahrung ein, wobei diese Tools nativ innerhalb von Oracle Fusion Cloud Applications betrieben werden. Die native Bereitstellung innerhalb der Transaktionsschicht ist bedeutsam, da sie die Governance stärkt, Workflow-Reibungsverluste reduziert und die Prüfbarkeit bei sensiblen Prozessen wie Gehaltsabrechnung und Vergütung unterstützt. Infolgedessen entwickelt sich der HR- und Finanz-Unified-Data-Platform-Markt von der einfachen Berichtsintegration hin zu Plattformen, die Szenarioplanung, geführte Aktionen und verwaltete Automatisierung in einer einzigen Umgebung unterstützen.

Compliance-Druck durch Gehaltsabrechnungs-, Arbeits- und Offenlegungsvorschriften in mehreren Rechtsordnungen

Der HR- und Finanz-Unified-Data-Platform-Markt erhält auch Unterstützung durch strengere Gehaltsabrechnungs-, Arbeits- und Offenlegungspflichten in mehreren Rechtsordnungen. Die EU-Lohntransparenzrichtlinie verpflichtet die Mitgliedstaaten, die Offenlegungspflichten für Gehaltsspannen und die Berichtspflichten zur Lohngleichheit bis zum 7. Juni 2026 in nationales Recht umzusetzen. Die deutschen Bundesbehörden haben ebenfalls auf den Zusammenhang zwischen den bestehenden nationalen Lohntransparenzregeln und den erweiterten Pflichten hingewiesen, die durch den Richtlinienrahmen eingeführt werden. In den Vereinigten Staaten verbreiten sich die Anforderungen zur Offenlegung von Gehaltsspannen auf Staatsebene weiter, und Massachusetts gehört zu den Bundesstaaten, die nun eine strukturierte Offenlegung von Gehaltsspannen in Stellenausschreibungen verlangen. Diese Regeländerungen erhöhen die Kosten fragmentierter Gehaltsabrechnungsarchitekturen, da multinationale Unternehmen keine konsistenten Vergütungs- und Personaloffenlegungen aus getrennten Systemen erstellen können. Deshalb wird der HR- und Finanz-Unified-Data-Platform-Markt zunehmend nach Architekturqualität, Datenstruktur und Berichtsbereitschaft ausgewählt und nicht mehr allein nach Funktionslisten.

Analyse der Hemmnisse*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe Datenkomplexität bei Abstimmung und Migration zwischen Legacy-HRIS-, ERP- und Gehaltsabrechnungssystemen | -2.5% | Global, am stärksten in Nordamerika und Europa (reife Unternehmensbereitstellungen) | Mittelfristig (2–4 Jahre) |

| Integrationsrisiko durch fragmentierte Identitäts-, Sicherheits- und Stammdatenarchitekturen | -2.0% | Global, mit höchster Exposition in APAC und europäischen Multi-Einheiten-Bereitstellungen | Mittelfristig (2–4 Jahre) |

| Erhöhte Gesamtbetriebskosten für globale Multi-Einheiten-Bereitstellungen | -1.5% | Nordamerika, Europa, APAC | Langfristig (≥ 4 Jahre) |

| Widerstand gegen Prozessstandardisierung in reifen Unternehmen mit länderspezifischen Workflows | -1.2% | Europa (Deutschland, Frankreich), Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Datenkomplexität bei Abstimmung und Migration zwischen Legacy-HRIS-, ERP- und Gehaltsabrechnungssystemen

Das Haupthemmnis für den HR- und Finanz-Unified-Data-Platform-Markt ist der Aufwand, der erforderlich ist, um Daten aus Legacy-HRIS-, ERP- und Gehaltsabrechnungssystemen zu bereinigen, zuzuordnen und abzustimmen. Strada berichtete, dass sich im Juli 2025 nahezu 40 % der Unternehmen noch auf veraltete On-Premises-HR- und ERP-Plattformen stützten, und dieselbe Studie identifizierte Budgetbeschränkungen, Integrationskomplexität und Widerstand gegen Veränderungen als wesentliche Hindernisse.[2]Strada, "Research on Legacy HR and ERP Modernization Barriers," Strada, stradaglobal.com In der Praxis halten viele Unternehmen noch immer doppelte Mitarbeiterdatensätze, inkonsistente Kostenstellenstrukturen und lokale Stellencodes vor, die systemübergreifend nicht übereinstimmen. Diese Probleme verlängern die Projektlaufzeiten, da Anbieter die Migration nicht automatisieren können, bis die zugrunde liegenden Geschäftsregeln standardisiert sind. Dies verlangsamt große Konvertierungen selbst dann, wenn der langfristige Business Case weiterhin überzeugend ist, und erhöht den Serviceaufwand für Anbieter, die in reifen Unternehmensumgebungen tätig sind. Der HR- und Finanz-Unified-Data-Platform-Markt wächst daher weiter, aber die Konvertierungsgeschwindigkeit bleibt dort geringer, wo der technische Schuldenstand am höchsten ist.

Integrationsrisiko durch fragmentierte Identitäts-, Sicherheits- und Stammdatenarchitekturen

Ein zweites Hemmnis für den HR- und Finanz-Unified-Data-Platform-Markt ergibt sich aus fragmentierten Identitäts-, Sicherheits- und Stammdatenarchitekturen. Viele globale Unternehmen betreiben noch immer separate Identitäts-Tools, unterschiedliche Mitarbeiterkennungen und inkonsistente Kontenpläne über Geschäftsbereiche hinweg. Eine einheitliche Plattform kann keine zuverlässige Planung oder Berichterstattung liefern, wenn diese grundlegenden Datensätze vor der Einführung nicht abgestimmt sind. Dieses Risiko ist bei Multi-Einheiten-Bereitstellungen deutlicher sichtbar, wo lokale Gehaltsabrechnungsregeln, lokale Finanzstrukturen und separate Beschaffungshistorien widersprüchliche Systemlogik erzeugen. Das Ergebnis ist ein längerer Implementierungszyklus, mehr individuelle Integrationsarbeit und eine größere Prüfungsexposition, wenn Ausnahmen während Gehaltsabrechnungsläufen oder Finanzabschlüssen auftreten. Der HR- und Finanz-Unified-Data-Platform-Markt bleibt unter diesen Bedingungen attraktiv, aber der Weg zur Wertschöpfung ist langsamer, wenn die Governance-Grundlagen zu Beginn fragmentiert sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Das Wachstum der Dienstleistungen überholt die Softwarebasis

Software repräsentierte im Jahr 2025 68,24 % des Umsatzes, während Dienstleistungen voraussichtlich mit einer CAGR von 15,58 % von 2026 bis 2031 wachsen werden. Diese Mischung zeigt, warum der HR- und Finanz-Unified-Data-Platform-Markt weiterhin auf Software als Umsatzbasis angewiesen ist, auch wenn Dienstleistungen rund um komplexe Bereitstellungen schneller wachsen. Software bleibt zentral, weil Käufer weiterhin eine einheitliche Datengrundlage, Orchestrierungstools, Analysen und Entscheidungsunterstützungsanwendungen benötigen, die auf einem einzigen Betriebsmodell aufbauen können. Gleichzeitig steigt die Implementierungsnachfrage, wenn Unternehmen mehrere HRIS-, Gehaltsabrechnungs- und Finanzumgebungen über Einheiten und Rechtsordnungen hinweg verbinden müssen. Dies gilt insbesondere im HR- und Finanz-Unified-Data-Platform-Markt, wo Migrationen häufig gleichzeitig Datenbereinigung, Prozessüberarbeitung, Rollenzuordnung und Change-Management umfassen.

Die Dienstleistungskategorie wächst schneller, weil Vereinheitlichung kein einfaches Installationsprojekt ist und viele Unternehmen nach dem Go-live laufende Unterstützung benötigen, um Berichte, Workflows und Kontrollen zu stabilisieren. Die globale Gehaltsabrechnungs-Cloud-Partnerschaft zwischen ADP und SAP vom September 2025, bei der eine erste Welle von 50 multinationalen Kunden in weniger als 12 Monaten auf SAP Cloud ERP migriert wurde, zeigt, wie wiederkehrende Migrations- und Supportaktivitäten nun neben der Softwareschicht stehen. In diesem Umfeld ist Beratungs- und Optimierungsarbeit fast ebenso wichtig wie technische Integration, da Unternehmen versuchen zu vermeiden, alte Prozesse in neue Systeme zu übertragen. Die Softwareschicht verankert weiterhin die Marktgröße des HR- und Finanz-Unified-Data-Platform-Marktes, aber der schnellere Anstieg der Dienstleistungen spiegelt die Tiefe der Transformation wider, die erforderlich ist, um einheitliche Datensätze im täglichen Betrieb nutzbar zu machen. Dieses Gleichgewicht zwischen wiederkehrenden Abonnementeinnahmen und wiederkehrendem Serviceengagement wird voraussichtlich bis 2031 ein prägendes Merkmal des Komponentenmix bleiben.

Nach Bereitstellungsmodus: Cloud führt, während Hybrid und On-Premises weiterhin komplexe Umgebungen bedienen

Cloud hielt im Jahr 2025 72,83 % des Umsatzes und damit die größte Position im Bereitstellungsmix, während On-Premises bis 2031 voraussichtlich mit einer CAGR von 14,97 % wachsen wird. Dieses Anteilsmuster zeigt, dass sich der HR- und Finanz-Unified-Data-Platform-Markt für den Großteil der neuen Nachfrage bereits fest in Richtung SaaS-Bereitstellung bewegt hat. Cloud hat den deutlichsten Vorteil dort, wo Unternehmen regelmäßige Compliance-Updates, schnellere Release-Zyklen und einfacheren Zugang zu Analyse- und KI-Diensten benötigen. Eine einzige Cloud-Umgebung erleichtert auch die Verwaltung globaler Vorlagen, gemeinsamer Kontrollen und zentralisierter Personalberichterstattung über mehrere Einheiten hinweg. Für viele Käufer im HR- und Finanz-Unified-Data-Platform-Markt überwiegen diese Vorteile die Flexibilität älterer lokaler Bereitstellungen.

Dennoch bleiben On-Premises- und Hybrid-Modelle relevant, da nicht jedes Unternehmen alle Personal- und Finanzdaten im gleichen Tempo in eine öffentliche Cloud-Umgebung verlagern kann. Stradas Studie von 2025 zeigt, dass eine große installierte Basis veralteter On-Premises-Systeme weiterhin aktiv ist, was bedeutet, dass viele Unternehmen noch immer schrittweise Migrationsentscheidungen treffen statt vollständige Plattformersetzungen vorzunehmen. Regulierte Sektoren wie Finanzdienstleistungen, öffentliche Verwaltung und große Gesundheitssysteme halten bestimmte Datensätze aufgrund von Anforderungen an den Datenspeicherort, Sicherheitsklassifizierungen oder Gehaltsabrechnungsvalidierungen häufig näher am eigenen Standort. Hybride Bereitstellung dient daher als Brücke, insbesondere wenn Cloud-HR während eines mehrjährigen Modernisierungsprogramms mit Legacy-ERP kombiniert wird. Dies lässt den HR- und Finanz-Unified-Data-Platform-Markt mit einem klaren Cloud-Schwerpunkt zurück, jedoch ohne einen einheitlichen Migrationspfad für alle Käufergruppen.

Nach Unternehmensgröße: Großunternehmen halten den Umsatz, während KMU das Wachstumstempo vorgeben

Großunternehmen entfielen im Jahr 2025 auf 63,39 % des Umsatzes, während KMU bis 2031 voraussichtlich mit einer CAGR von 15,91 % wachsen werden. Diese Aufteilung erklärt, wie der HR- und Finanz-Unified-Data-Platform-Markt derzeit funktioniert, wobei die größten Verträge weiterhin bei Unternehmen konzentriert sind, die komplexe, modulübergreifende und Multi-Einheiten-Umgebungen betreiben. Großunternehmen treiben den aktuellen Umsatz an, weil sie größere Personalvolumina verarbeiten, eine breitere Gehaltsabrechnungsexposition aufweisen und einen stärkeren Bedarf haben, Vergütungs-, Planungs- und Finanzabschlussprozesse zu verbinden. Sie stehen auch unter größerem Druck, CFO- und CHRO-Prioritäten über viele Länder, viele juristische Einheiten und viele lokale Compliance-Regeln hinweg abzustimmen. Im HR- und Finanz-Unified-Data-Platform-Markt benötigen diese Käufer häufig umfangreichere Bereitstellungsunterstützung, tiefere Governance-Kontrollen und strukturiertere Change-Programme als kleinere Unternehmen.

KMU bewegen sich jedoch schneller, da SaaS-Preisgestaltung, schnellere Einrichtung und gebündelte Funktionalität die Eintrittsschwelle für die Einführung gesenkt haben. Kleinere Unternehmen sind eher bereit, mit einer einzigen Plattform für HR, Gehaltsabrechnung und Finanzen zu beginnen, anstatt im Laufe der Zeit neue Tools auf Legacy-Systeme aufzuschichten. Das verschafft ihnen einen strukturellen Vorteil, da sie einheitliche Datensätze früher etablieren können, mit weniger individuellen Schnittstellen und weniger historischen Ausnahmen. Anbieter reagieren darauf, indem sie Personalverwaltung, Berichterstattung, Gehaltsabrechnungsdienste und Planungstools in einfachere Abonnements verpacken, die leichter zu kaufen und zu skalieren sind. Infolgedessen verzeichnet die HR- und Finanz-Unified-Data-Platform-Branche Wachstum aus zwei sehr unterschiedlichen Käufergruppen: einer, die den Umsatz durch Skalierung aufrechterhält, und einer anderen, die die Einführung durch Geschwindigkeit und geringere Einstiegshürden beschleunigt.

Nach Branchenvertikale: Gesundheitswesen und Biowissenschaften geben die Wachstumskurve vor

Gesundheitswesen und Biowissenschaften werden bis 2031 voraussichtlich mit einer CAGR von 16,88 % wachsen, während Informationstechnologie und Telekommunikation im Jahr 2025 den größten Anteil hielten. Dies spiegelt zwei unterschiedliche Nachfrageformen innerhalb des HR- und Finanz-Unified-Data-Platform-Marktes wider. IT und Telekommunikation führten früh, weil diese Unternehmen SaaS schneller einführten, verteilte Belegschaften betreiben und der Verknüpfung von Personalbestandsanalysen mit der Finanzplanung einen hohen Stellenwert beimessen. Gesundheitswesen und Biowissenschaften wachsen schneller, weil Arbeitskostendruck, schichtbasierte Planung, Qualifikationsverfolgung und erstattungsgebundene Finanzaufsicht alle von einer besseren Koordination zwischen Personal- und Finanzdaten abhängen. Workday gibt an, dass mehr als 850 Gesundheitsorganisationen seine sektorfokussierten ERP-Fähigkeiten nutzen, was zeigt, wie stark sich diese Vertikale bereits auf integrierte Betriebsmodelle ausrichtet.[3]Workday, "Healthcare Organizations Using Workday," Workday, workday.com

Der Vertikalmix weitet sich über diese beiden Marktführer hinaus aus, aber die Intensität des Bedarfs variiert weiterhin nach Sektor. Fertigung, Banken, Finanzdienstleistungen, Versicherungen und Einzelhandel haben alle starke ERP- und Gehaltsabrechnungsintegrationsbedürfnisse, doch die Einführung fortgeschrittener Analysen ist in vielen Bereitstellungen noch weniger ausgereift. Die Nachfrage aus dem öffentlichen Sektor steigt ebenfalls, da Modernisierungsprogramme Behörden zu mehr Personal- und Budgettransparenz drängen, auch wenn Beschaffungszyklen lang und regelintensiv bleiben. Professionelle Dienstleistungen zeigen bemerkenswerten Schwung, da Ressourcenzuteilung, Qualifikationstransparenz und finanzielle Projektleistung im täglichen Management eng miteinander verbunden sind. Dies macht Gesundheitswesen und Biowissenschaften zum am schnellsten wachsenden Motor, während IT und Telekommunikation der Skalierungsanker für die Marktgröße des HR- und Finanz-Unified-Data-Platform-Marktes über die vertikale Nachfrage hinweg bleiben.

Geografische Analyse

Nordamerika hielt im Jahr 2025 41,76 % des globalen Umsatzes und damit den größten Anteil an der Marktgröße des HR- und Finanz-Unified-Data-Platform-Marktes. Die Vereinigten Staaten bleiben der größte nationale Markt, da sie eine tiefe Durchdringung von Unternehmenssoftware, hohe Gehaltsabrechnungskomplexität und eine starke Nachfrage nach vernetzter Planung über Personal- und Finanzfunktionen hinweg vereinen. Die Region profitiert auch von der Präsenz großer Plattformanbieter und einer Käuferbasis, die bereits mit SaaS-basierten ERP- und HCM-Einführungen vertraut ist. Kanada entwickelt sich zu einem sekundären Wachstumsbereich, unterstützt durch die Expansion des Technologiesektors und eine steigende Einführung bei mittelgroßen Unternehmen, die einen einzigen operativen Datensatz statt separater Verwaltungstools wünschen. Mexiko fügt eine weitere Nachfrageschicht hinzu, da die Expansion der Nearshore-Fertigung das Interesse an Gehaltsabrechnungsmodernisierung und Multi-Einheiten-Personalberichterstattung über grenzüberschreitende Betriebe hinweg steigert.

Europa wird durch regulatorische Komplexität, langjährig etablierte Unternehmens-Softwarelandschaften und unterschiedliche länderspezifische Gehaltsabrechnungsmodelle geprägt. Deutschland bleibt zentral für die regionale Nachfrage, und das IAB berichtete, dass der deutsche Arbeitsmarkt-Fachkräftepool im Jahr 2026 um rund 40.000 Personen zurückging, was die Bedeutung der Effizienz der Personalplanung für Arbeitgeber erhöht. SAP weist auch darauf hin, dass SuccessFactors für mehr als 100 Länder lokalisiert ist, was dem Unternehmen eine starke strukturelle Position in europäischen Unternehmensbereitstellungen verschafft, die eine breite Länderabdeckung benötigen.[4]SAP, "SuccessFactors Localization Coverage," SAP, sap.com Die EU-Lohntransparenzrichtlinie hat einen kurzfristigen Compliance-Katalysator in der gesamten Region geschaffen, da die Mitgliedstaaten die Regeln bis zum 7. Juni 2026 umsetzen müssen. Der Nahe Osten wird ebenfalls relevanter, angeführt von Saudi-Arabien und den Vereinigten Arabischen Emiraten, wo Programme zur Nationalisierung der Belegschaft die Nachfrage nach detaillierter HR-Finanz-Berichterstattung über Arbeitszusammensetzung und Beschäftigungspolitikergebnisse steigern.

Asien-Pazifik ist die am schnellsten wachsende Region, wobei der HR- und Finanz-Unified-Data-Platform-Markt voraussichtlich mit einer CAGR von 15,22 % bis 2031 wachsen wird. Indien ist ein wesentlicher Treiber, da die Modernisierung der digitalen Gehaltsabrechnung und Anforderungen an die Daten-Governance sowohl Käufer als auch Anbieter dazu zwingen, sorgfältiger über lokales Hosting, Kontrolle und Compliance nachzudenken. China wird durch inländische Unternehmens-Softwareanbieter unterstützt, darunter Kingdee und Yonyou, die beide Finanzen, HR und Betrieb auf breiteren einheitlichen Plattformmodellen für Geschäftskunden positionieren. Afrika bleibt in Bezug auf den aktuellen Umsatz kleiner, aber Südafrika und Nigeria zeigen frühe Dynamik, da Formalisierungsbedürfnisse und die Einführung von Mobile-First-Gehaltsabrechnung eine stärkere Basis für eine breitere Plattformnachfrage schaffen.

Wettbewerbslandschaft

Der HR- und Finanz-Unified-Data-Platform-Markt ist auf der Unternehmensebene mäßig konzentriert, bleibt aber im mittleren Marktsegment klar umkämpft. Workday, Oracle, SAP, ADP und UKG halten alle bedeutende Positionen, da sie Gehaltsabrechnung, Planung, Berichterstattung und Personalverwaltung enger verknüpfen können als Anbieter von Einzelfunktionssoftware. Im HR- und Finanz-Unified-Data-Platform-Markt ist dieses integrierte Modell bedeutsam, weil Käufer zunehmend eine einzige verwaltete Datenschicht statt eines losen Netzwerks von Konnektoren zwischen separaten Tools wünschen. Die stärksten Anbieter verlagern auch ihre KI-Fähigkeiten in den Transaktionskern, was sowohl die Leistung als auch die Wechselkosten für Kunden erhöht, die die Plattform bereits nutzen. Workdays Sana und Oracles Fusion Agentic Applications zeigen beide diesen Wandel hin zu nativer, verwalteter Automatisierung innerhalb des Systems of Record. Strategische Schritte in den Jahren 2025 und 2026 zeigen, wie sich der Wettbewerb von der Modulbreite hin zu Datenintelligenz, Governance und Ökosystemkontrolle verlagert. Workday und Google Cloud weiteten ihre Partnerschaft im Mai 2026 aus, um KI-Agenten für HR und Finanzen über Workday Data Cloud und Google Cloud-Dienste in Mitarbeiter-Workflows zu integrieren. Oracle führte im März 2026 22 Fusion Agentic Applications ein, was seine Position rund um eingebettete Automatisierung, Prüfbarkeit und Ausführung innerhalb von Finanz- und Personalprozessen stärkte.[5]Oracle, "Oracle Introduces 22 Fusion Agentic Applications," Oracle, oracle.com ADPs Übernahme von Pequity im Oktober 2025 fügte seinem HCM-Portfolio Tiefe in der Vergütungsplanung hinzu, insbesondere für Kunden, die mit Lohngleichheit und Szenarioplanungsbedürfnissen konfrontiert sind. ADP und SAP vertieften auch ihre globale Gehaltsabrechnungs-Cloud-Partnerschaft im September 2025 und stärkten damit den Wert der Kombination von Gehaltsabrechnungsskalierung mit Cloud-ERP-Infrastruktur für multinationale Konten.

Der Markt lässt weiterhin Raum für Herausforderer, da kein Anbieter jede Käuferebene oder jeden vertikalen Anwendungsfall abgedeckt hat. Im mittleren Marktsegment ist der Wettbewerb schärfer, weil Kunden einheitliche Datensätze wünschen, aber gegenüber Implementierungskosten, Serviceintensität und Produkteinfachheit sensibel bleiben. Compliance-Erwartungen steigen auch für KI-gestützte Plattformen, und Cornerstones Workforce-AI-Launch von 2025 verwies auf ISO/IEC 42001 für KI-Management, was zeigt, wie Governance-Standards Teil der Wettbewerbsanforderungen für Unternehmens-Softwareanbieter werden. Der HR- und Finanz-Unified-Data-Platform-Markt lässt sich daher am besten als unternehmensgeführt in der Skalierung, aber noch offen in der Struktur beschreiben, wobei die nächste Phase des Wettbewerbs auf Automatisierungsqualität, Daten-Governance und Eignung für Multi-Einheiten-Betriebe ausgerichtet ist.

Marktführer der HR- und Finanz-Unified-Data-Platform-Branche

Workday, Inc.

Oracle Corporation

SAP SE

Automatic Data Processing, Inc.

UKG Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: Workday und Google Cloud stärkten ihre strategische Partnerschaft durch die Integration von KI-Agenten in tägliche HR- und Finanz-Workflows. Diese Zusammenarbeit kombiniert Workdays Agent System of Record mit Google Clouds Gemini Enterprise und BigQuery.

- März 2026: Workday startete Sana, seine KI-Unternehmensplattform zur Verwaltung von HR, Finanzen und Agenten, weltweit. Der Sana Self-Service-Agent automatisiert über 300 HR- und Finanz-Workflow-Fähigkeiten und ist nun für alle Workday-Kunden über Flex Credits verfügbar.

- März 2026: Oracle führte 22 Fusion Agentic Applications in den Bereichen HR, Finanzen, Lieferkette und Kundenerfahrung ein. Diese Anwendungen werden nativ innerhalb von Oracle Fusion Cloud Applications betrieben und gewährleisten Unternehmens-Governance und Prüfbarkeit. Die Anwendungen Workforce Operations und Collectors Workspace adressieren speziell die Genauigkeit der Gehaltsabrechnung und das Cashflow-Management und spiegeln Oracles Übergang von KI-Unterstützung zur KI-gesteuerten Ergebnisausführung wider.

- Oktober 2025: ADP übernahm Pequity, einen im Jahr 2019 gegründeten Anbieter von Vergütungsmanagement-Software, um seine globalen Vergütungsplanungsfähigkeiten für mittelgroße, große und multinationale Kunden zu erweitern. Pequitys KI-gestützte Erkenntnisse und Szenarioplanungstools werden in ADPs HCM-Ökosystem integriert, um komplexe Anforderungen an Lohngleichheit und Vergütungs-Benchmarking zu adressieren.

- September 2025: ADP und SAP kündigten eine globale Gehaltsabrechnungs-Cloud-Partnerschaft an und migrierten erfolgreich 50 multinationale Kunden innerhalb von 12 Monaten auf SAP Cloud ERP. Diese Zusammenarbeit ermöglicht es ADP Global Payroll, das Millionen von Mitarbeitenden in mehr als 140 Ländern unterstützt, auf SAPs Cloud-ERP-Backbone zu betreiben und dabei KI-gesteuerte Compliance- und Produktivitätstools einzubeziehen.

Umfang des globalen HR- und Finanz-Unified-Data-Platform-Marktberichts

Eine HR- und Finanz-Unified-Data-Platform ist ein zentralisiertes System, das darauf ausgelegt ist, Personal- und Finanzdaten in einem einheitlichen Rahmen zu integrieren. Diese Plattform verbindet Schlüsselfunktionen wie Gehaltsabrechnung, Sozialleistungen, Talentmanagement, Budgetierung und Finanzplanung. Durch die Konsolidierung dieser Datensätze liefert sie Echtzeit-Erkenntnisse, verbessert die Entscheidungsfindung und fördert die Zusammenarbeit zwischen HR- und Finanzteams. Diese Integration ermöglicht es Unternehmen, die betriebliche Effizienz zu verbessern, die Compliance aufrechtzuerhalten und die strategische Personal- und Finanzplanung effektiv umzusetzen.

Der HR- und Finanz-Unified-Data-Platform-Marktbericht ist segmentiert nach Komponente (Software und Dienstleistungen), Bereitstellungsmodus (Cloud, On-Premises und Hybrid), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Endnutzer-Branchenvertikale (Banken, Finanzdienstleistungen und Versicherungen, Gesundheitswesen und Biowissenschaften, Informationstechnologie und Telekommunikation, Fertigung, Einzelhandel und E-Commerce, öffentliche Verwaltung und öffentlicher Sektor, professionelle Dienstleistungen, Energie und Versorgungsunternehmen sowie weitere Endnutzer-Branchenvertikalen) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software | HR- und Finanz-Unified-Data-Foundation-Schicht |

| Datenintegrations- und Orchestrierungsschicht | |

| Personal-, Finanz- und Talentanalyseschicht | |

| Entscheidungsintelligenz-Anwendungen | |

| Dienstleistungen | Implementierungs- und Integrationsdienste |

| Datenarchitektur- und Migrationsdienste | |

| Verwaltete Datenplattformdienste | |

| Beratungs- und Optimierungsdienste |

| Cloud |

| On-Premises |

| Hybrid |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Banken, Finanzdienstleistungen und Versicherungen |

| Gesundheitswesen und Biowissenschaften |

| Informationstechnologie und Telekommunikation |

| Fertigung |

| Einzelhandel und E-Commerce |

| Öffentliche Verwaltung und öffentlicher Sektor |

| Professionelle Dienstleistungen |

| Energie und Versorgungsunternehmen |

| Weitere Endnutzer-Branchenvertikalen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Komponente | Software | HR- und Finanz-Unified-Data-Foundation-Schicht |

| Datenintegrations- und Orchestrierungsschicht | ||

| Personal-, Finanz- und Talentanalyseschicht | ||

| Entscheidungsintelligenz-Anwendungen | ||

| Dienstleistungen | Implementierungs- und Integrationsdienste | |

| Datenarchitektur- und Migrationsdienste | ||

| Verwaltete Datenplattformdienste | ||

| Beratungs- und Optimierungsdienste | ||

| Nach Bereitstellungsmodus | Cloud | |

| On-Premises | ||

| Hybrid | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen (KMU) | ||

| Nach Endnutzer-Branchenvertikale | Banken, Finanzdienstleistungen und Versicherungen | |

| Gesundheitswesen und Biowissenschaften | ||

| Informationstechnologie und Telekommunikation | ||

| Fertigung | ||

| Einzelhandel und E-Commerce | ||

| Öffentliche Verwaltung und öffentlicher Sektor | ||

| Professionelle Dienstleistungen | ||

| Energie und Versorgungsunternehmen | ||

| Weitere Endnutzer-Branchenvertikalen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der HR- und Finanz-Unified-Data-Platform-Markt bis 2031?

Der Markt wurde im Jahr 2025 auf 12,01 Milliarden USD geschätzt, steht im Jahr 2026 bei 13,78 Milliarden USD und wird bis 2031 voraussichtlich 27,38 Milliarden USD bei einer CAGR von 14,72 % erreichen.

Welches Bereitstellungsmodell führt bei der aktuellen Einführung?

Cloud führt bei der Einführung mit 72,83 % des Umsatzes im Jahr 2025, unterstützt durch einfachere Updates, zentralisierte Kontrollen und eine bessere Eignung für Analyse- und KI-Dienste.

Welche Käufergruppe wächst am schnellsten?

KMU werden bis 2031 voraussichtlich mit einer CAGR von 15,91 % wachsen, während Großunternehmen weiterhin die größte aktuelle Umsatzbasis mit 63,39 % ausmachen.

Welche Vertikale bietet die stärksten Wachstumsaussichten?

Gesundheitswesen und Biowissenschaften werden voraussichtlich am schnellsten mit einer CAGR von 16,88 % wachsen, angetrieben durch Arbeitskostendruck, Schichtkomplexität, Qualifikationsüberwachung und engere Verbindungen zwischen Personalbesetzung und finanzieller Leistung.

Welche Region hat die stärkste kurzfristige Dynamik?

Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 15,22 % bis 2031, während Nordamerika mit 41,76 % des Umsatzes im Jahr 2025 die größte aktuelle regionale Basis bleibt.

Was ist das Haupthindernis, das eine breitere Einführung verlangsamt?

Die größte Hürde ist die Migrationskomplexität über Legacy-HRIS-, ERP- und Gehaltsabrechnungssysteme hinweg, insbesondere dort, wo Unternehmen noch immer fragmentierte Mitarbeiterdatensätze, Kostenstellen und Sicherheitsmodelle aufweisen.

Seite zuletzt aktualisiert am: