タイホスピタリティ市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

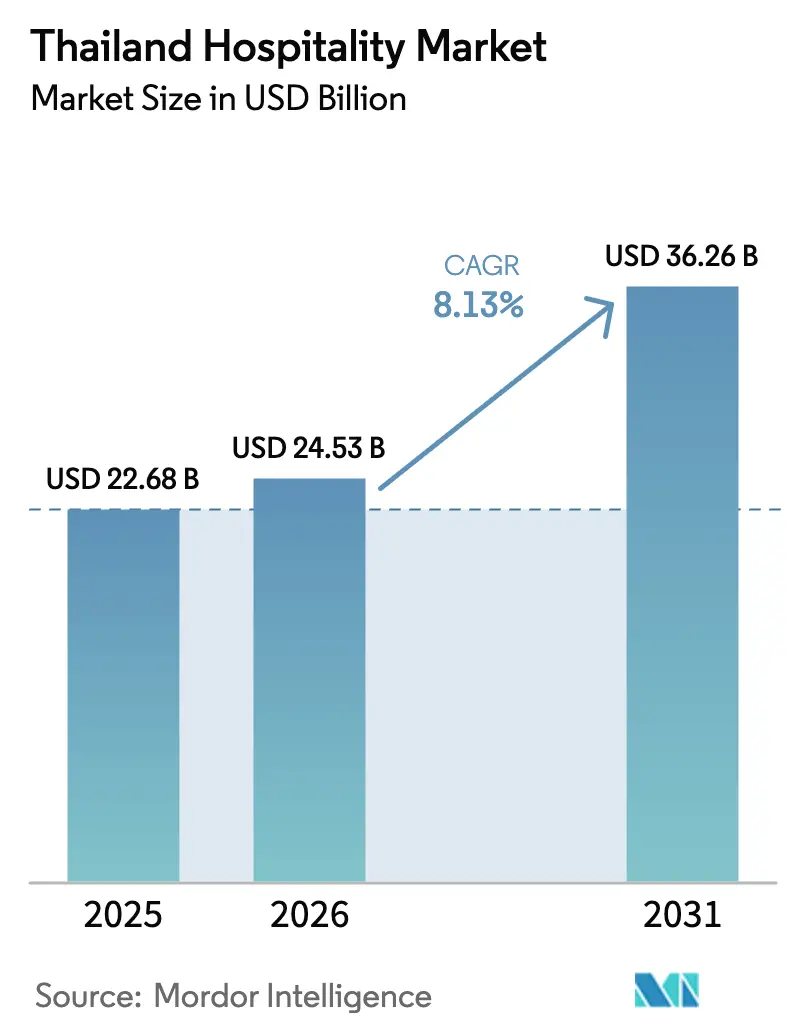

| 基準年の市場規模 (2025) | 22.68 十億米ドル |

| 市場規模 (2026) | 24.53 十億米ドル |

| 市場規模 (2031) | 36.26 十億米ドル |

| 成長率 (2026 - 2031) | 8.13% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタイホスピタリティ市場分析

タイホスピタリティ市場規模は、2025年の228億米ドルから2026年には240億5,300万米ドルに成長し、2026年から2031年にかけてCAGR 8.13%で2031年までに362億6,000万米ドルに達すると予測されています。

独立系ホテルは引き続き大きな収益基盤を維持する一方、チェーンオペレーターはアセットライトモデルとブランドシステムを活用して転換率と流通効率を高めながら、より速いペースで規模を拡大しています。料金主導の成長は、消費者物価上昇率を上回るペースで価格が上昇するラグジュアリー客室カテゴリーに集中しており、ミッド・アッパーミッドスケール施設は安定した品質を求めるビジネスおよび国内セグメントからの需要量を維持しています。オンライン旅行代理店はタイホスピタリティ市場全体で最大の予約シェアを維持していますが、オーナーが顧客関係管理ツール、ロイヤルティプログラム、より効率的な料金流通に投資するにつれ、ダイレクトデジタルが勢いを増しています。地域別パフォーマンスは規模においてバンコクと中央平原が中心となっており、東部経済回廊のパイプラインにより、タイ東部が今後10年の後半において最も成長の速い地域として台頭しつつあります。

主要レポートのポイント

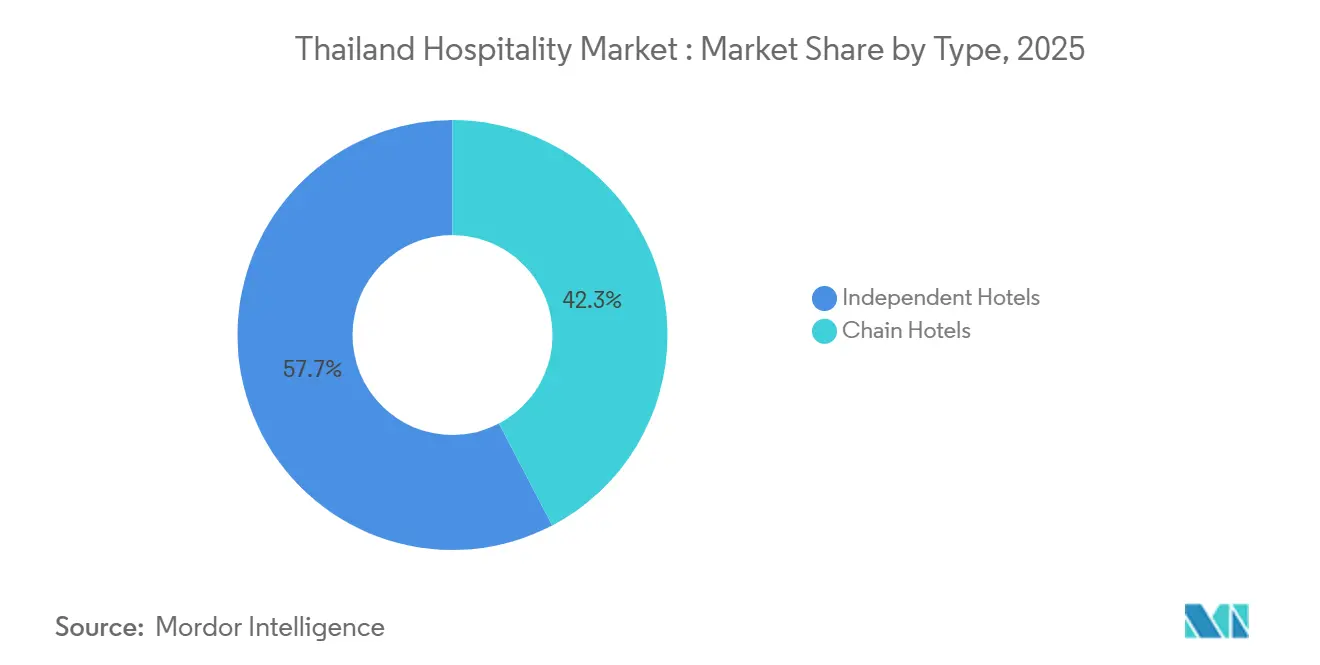

- タイプ別では、独立系ホテルが2025年のタイホスピタリティ市場シェアの57.65%をリードし、チェーンホテルは2031年にかけてCAGR 9.66%で最も速いタイホスピタリティ市場規模の成長を記録しました。

- 宿泊クラス別では、ミッド・アッパーミッドスケール施設が2025年のタイホスピタリティ市場規模の47.58%のシェアを占め、ラグジュアリー宿泊施設は2031年にかけてCAGR 10.77%で最も速いタイホスピタリティ市場シェアの拡大を記録しました。

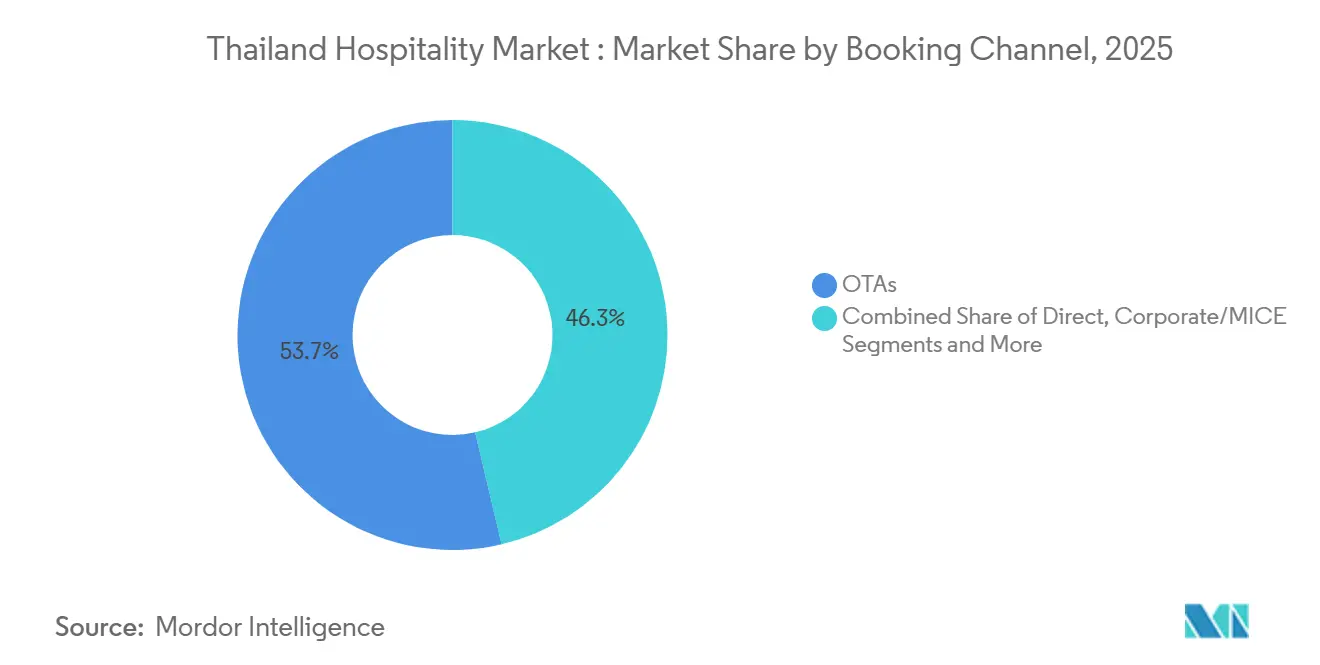

- 予約チャネル別では、オンライン旅行代理店が2025年のタイホスピタリティ市場シェアの53.66%を獲得し、ダイレクトデジタル予約は2031年にかけてCAGR 11.66%で最も速いタイホスピタリティ市場規模の成長を記録しました。

- 地域別では、バンコクと中央平原が2025年のタイホスピタリティ市場シェアの39.66%を占め、タイ東部は2031年にかけてCAGR 9.68%で最も速いタイホスピタリティ市場規模の成長を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

タイホスピタリティ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ロシアおよびインドからの長距離到着者の急増 | +1.8% | バンコク、タイ南部、タイ北部へのグローバル流入 | 中期(2〜4年) |

| 「ウィー・トラベル・トゥゲザー」による国内観光 | +1.4% | 全国、地方都市でより高い | 短期(2年以内) |

| CPIを上回るラグジュアリーADRインフレ | +1.6% | バンコクのラグジュアリー、プーケットのビーチフロント、東部沿岸拠点 | 中期(2〜4年) |

| ホテルREIT取引の加速 | +1.1% | バンコク、プーケット、パタヤ、一部の地方都市 | 長期(4年以上) |

| ニッチなライフスタイルポジショニング、ウェルネス、ハラール、植物性 | +0.9% | 東北部の医療ハブ、地方沿岸部 | 長期(4年以上) |

| デジタルノマドビザによる滞在期間の延長 | +1.2% | バンコク、チェンマイ、プーケット、周辺離島 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ロシアおよびインドからの長距離到着者の急増

2024年の外国人到着者数の回復と2025年も続く勢いは、長距離輸送能力の回復と航空ネットワークの拡大に伴い、タイホスピタリティ市場を強化しています。同国は2024年に3,554万人の外国人観光客到着者数を記録しており、これは都市部およびビーチリゾートにおける客室泊数需要の増加を支え、オペレーターがピーク期間中に収益重視の価格戦略を維持することを促しています。バンコクとプーケットへの路線更新および長距離サービスにより座席供給が改善され、アジア太平洋地域のネットワーク拡大がタイのインバウンド旅客回復を中期的に支援しています。[1]EUROCONTROL.INT eurocontrol-aviation-trends-evolution-traffic-asia-pacific.pdf. 大手オペレーターは2025年初頭にヨーロッパの送客市場でより強いパフォーマンスを示しており、バリューシーキング旅行者に好まれるファミリー向けビーチ施設における長距離需要の底堅さを示しています。[2]PRESS.ONYX-HOSPITALITY.COM https://press.onyx-hospitality.com/onyx-hospitality-group-unveils-2025-strategic-plan-aiming-to-lead-asean-hospitality-launch-onyxrt-reit-and-strengthen-core-brands このパターンは季節性のバランスを支え、ロシア人とヨーロッパ人がタイ南部の冬のハイシーズンを埋める一方、地域旅行者とインド人が小売・文化的観光地周辺の都市稼働率を維持しています。その結果、需要ミックスがより多様化し、ボラティリティが緩和されるとともに、経営委託契約やフランチャイズ契約を通じて拡大する主要ブランドのネットワーク成長計画を下支えしています。

「ウィー・トラベル・トゥゲザー」による国内観光

2025年に復活した国内補助金は、地方目的地のパフォーマンスを改善し、肩シーズン中のタイホスピタリティ市場にとって有用な需要バッファーを展開しました。タイ観光庁のプログラム設計は、デジタルチャネルを通じて提供される宿泊・飲食補助金に焦点を当て、小規模都市が追加的な旅行や週末の小旅行を取り込み、稼働率と飲食収益を向上させるのを支援しています。この政策は、モビリティと家計の信頼感が回復する中で2024年から2025年にかけての国内旅行正常化という大きなパターンと一致しており、プログラム設計が訪問者の少ない地方の発見を促しています。地域航空会社や都市間交通との連携プロモーションにより、複数都市の旅程を充実させ、より長い国内周遊の障壁を低減し、ネットワーク効果を強化することができます。この影響は、タイ人旅行者向けにカスタマイズされた飲食クレジットや地域体験と客室をパッケージ化する独立系ミッドスケール施設においてより顕著です。補助金はいくつかの主要拠点を超えて需要を分散させることで、国内ビジネスに依存する小規模ホテルの季節的な変動を平準化できる、より持続可能な収益基盤を可能にします。

CPIを上回るラグジュアリーADRインフレ

上位セグメントにおける価格の強さはタイホスピタリティ市場の収益構成を再形成しており、ADRの拡大がヘッドラインインフレを上回り、ミッドスケール料金との格差を拡大しています。ラグジュアリー都市・リゾートアセットを持つオペレーターは、高消費セグメントとイベント主導の需要に支えられた高い客室収益を報告しており、ある大手オーナーオペレーターは2024年のポートフォリオ平均客室単価(ADR)が1泊167.8米ドル、稼働率72%でRevPARが120.0米ドルであったと報告しています。[3]ASSETWORLDCORP-TH.COM AWC Announces Record-Breaking 2024 Performance with Remarkable Growth, Doubling Assets in Five Years, Targeting Another Doubling in the Next Five with the Vision of "Building a Better Future" | Asset World Corporation. ラグジュアリーの再ポジショニングプロジェクトは、グローバルブランドとのパートナーシップを軸に、ブランド価値向上とアセット改修を通じてADRを3倍に引き上げることを目標としています。より広い経済的背景として、2024年の消費者物価は緩やかな上昇を示しており、料金主導のホスピタリティ収益増加にとって好ましい環境となっています。プーケットや他の沿岸拠点のビーチフロントリゾートも、ピークシーズン需要に対して制約された優良供給の恩恵を受け、市場上位における価格決定力を強化しています。この料金構造は、高消費ゲストとともにスケールする強固な飲食収益、イベント施設、プレミアムアンシラリーを持つ施設のマージン耐性を支えています。

ホテルREIT取引の加速

タイホスピタリティ市場は、オペレーターが経営委託契約を通じて拡大しながらオーナーが安定した賃貸キャッシュフローを確保できるよう、REIT主導の資本リサイクルの恩恵を受けています。ある著名なオペレーターは2025年半ばに、高パフォーマンスの4つのホテルを含む定期借地権ホスピタリティREITの設立申請を行い、ブランドの経営専門知識に基づくアセットライトスケーリングの事例を強化しました。[4]PRESS.ONYX-HOSPITALITY.COM https://press.onyx-hospitality.com/onyx-hospitality-group-unveils-2025-strategic-plan-aiming-to-lead-asean-hospitality-launch-onyxrt-reit-and-strengthen-core-brands/. タイのREIT制度は不動産への最低1,430万米ドルの初期投資を要求し、法人所得税免除の資格を得るために純利益の少なくとも90%の分配を義務付けており、リース・レバレッジ規則は投資家保護と運営上の柔軟性のバランスを取るのに役立っています。この政策の組み合わせにより、運営会社が経営委託契約とブランドを維持しながら不動産を収益安定を求める投資家に売却するポートフォリオ取引が促進されています。タイの大手オペレーターもポートフォリオにおける経営委託ホテルの比率を高めており、資本集約度を低下させ、新市場への参入を加速させています。この進化により投下資本利益率が改善され、地方都市や新興リゾートコリドーにおけるブランド主導の競争のためのより競争可能なホワイトスペースが生まれています。

制約の影響分析*

| 制約 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性的な熟練労働力不足と給与インフレ | -1.5% | 全国、大都市圏でより高い | 短期(2年以内) |

| マージンを圧迫する高い光熱費料金 | -0.9% | 全国、特に独立系ホテル | 中期(2〜4年) |

| RevPARを圧迫する短期賃貸の供給過剰 | -1.1% | バンコク、プーケット、新興のチェンマイ、パタヤ | 中期(2〜4年) |

| 中国人到着者への高い依存度 | -0.7% | バンコク、タイ南部、タイ北部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性的な熟練労働力不足と給与インフレ

タイホスピタリティ市場全体のオペレーターにとって、逼迫した労働市場がサービスレベルを制約し、給与予算を圧迫し続けています。セクターの賃金指数は2025年の宿泊・飲食サービスにおける持続的な上昇圧力を示しており、需要がまだ正常化しつつある時期に単位コストを押し上げています。賃金集中に関する国際的な証拠は、中高所得国のホテル・レストラン従業員が依然として低所得層に集中していることを確認しており、スキル集約的な職種の採用を複雑にし、セクターからの人材流出を促しています。オペレーターはより少ない人員で対応できるようプロセスを再設計することで対応していますが、ゲストの期待が依然として高いプレミアムサービス施設ではそのアプローチに限界があります。フロントオフィス、客室清掃、飲食サービスチームの日々の高いスループットに依存する都市ホテルでは、圧力がより顕著です。上場タイホテルグループにとって、2025年のマージンに関する説明は、料金上昇が賃金インフレを完全に相殺していない場合に客室コスト比率の上昇と粗利益率の低下を示しています。

マージンを圧迫する高い光熱費料金

電気料金は、客室、公共エリア、バックオブハウス施設にわたって24時間稼働するホテルにとって大きな固定費用となっています。平均最大需要が30kWを超えるホテルタイプのユーザー向け地方電力公社のスケジュール5の下、料金体系には需要料金と時間帯別エネルギー料金が含まれており、稼働率が低下した際にキャッシュフローに影響を与える可能性があります。前期需要に連動した最低料金規則は、スケールメリットとエネルギー管理システムを持たない独立系施設に打撃を与えるオフピーク月の負担を悪化させます。集中監視と効率改修のための資本を持つポートフォリオオーナーは、稼働客室あたりのキロワット時を削減するためのより良いポジションにあります。対照的に、家族経営のホテルは改修のための高い初期費用、長い回収期間、先進的なグリーン電力プログラムへの参加オプションの少なさという課題に直面しています。その結果、光熱費は小規模事業者の総営業利益を圧迫し、損益分岐点稼働率のハードルを引き上げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:独立系ホテルが優位を保ちながらチェーンが加速

独立系ホテルは2025年のタイプ別タイホスピタリティ市場の57.65%を占めました。タイホスピタリティ市場全体のオペレーターにとって、逼迫した労働市場がサービスレベルを制約し、給与予算を圧迫し続けています。セクターの賃金指数は2025年の宿泊・飲食サービスにおける持続的な上昇圧力を示しており、需要がまだ正常化しつつある時期に単位コストを押し上げています。賃金集中に関する国際的な証拠は、中高所得国のホテル・レストラン従業員が依然として低所得層に集中していることを確認しており、スキル集約的な職種の採用を複雑にし、セクターからの人材流出を促しています。オペレーターはより少ない人員で対応できるようプロセスを再設計することで対応していますが、ゲストの期待が依然として高いプレミアムサービス施設ではそのアプローチに限界があります。フロントオフィス、客室清掃、飲食サービスチームの日々の高いスループットに依存する都市ホテルでは、圧力がより顕著です。上場タイホテルグループにとって、2025年のマージンに関する説明は、料金上昇が賃金インフレを完全に相殺していない場合に客室コスト比率の上昇と粗利益率の低下を示しています。

宿泊クラス別:ラグジュアリーが急成長しミッドスケールが需要量を支える

ミッド・アッパーミッドスケール施設は2025年に47.58%のシェアを占め、タイホスピタリティ市場全体でビジネス旅行者と国内観光客の需要量を支えています。このカテゴリーの魅力は、適度な価格帯での信頼できる品質にあり、バランスの取れたアンシラリー支出を伴う平日の法人滞在と週末の国内旅行を支えています。都市需要の強さと会議活動の活発化により、ミッドスケールホテルは会議スペースと飲食をより効果的に活用できます。同時に、ラグジュアリークラスはプレミアム国際セグメントと体験重視の旅行者に支えられ、10.77%という最も速い成長を示しています。ラグジュアリーの再ポジショニングを追求するオペレーターは、市場の他のセグメントを大幅に上回る料金上昇を報告しており、大手オーナーは2024年のADRを5,873タイバーツ(167.8米ドル)、ポートフォリオ全体のRevPAR向上を達成しています。

ラグジュアリーの成長は、タイホスピタリティ市場内でのアンシラリー支出の強さと、ウェルネス、プライバシー、デザイン主導の体験への支払い意欲を反映しています。国際ゲストの支出プロファイルも、客室料金を超えたゲスト一人当たりの収益を高める飲食、スパ、アクティビティへのアップセルを支えています。真の5つ星開発に関する供給規律、より高い建設基準、ブランドの閾値が市場上位における価格決定力を維持しています。都市のランドマーク物件をラグジュアリーブランドに転換するような改修主導の再ポジショニングは、グローバルブランドエクイティと製品アップグレードと組み合わせることで達成可能なADRを3倍にできることを示しています。総合的に見ると、ミッドスケールが客室泊数の需要量を担い、ラグジュアリーが不均衡な収益成長を獲得するという階層構造が生まれています。

予約チャネル別:OTAがリードしダイレクトデジタルが台頭

オンライン旅行代理店は2025年に53.66%という最大の予約シェアを保持しており、断片化した市場におけるリーチと転換率の優位性を示しています。独立系ホテルや小規模チェーンにとって、OTAは単独では構築コストが高い需要集約、多言語サポート、決済機能を提供しています。しかし、ホテルオペレーターがウェブサイト、モバイルアプリ、ファーストパーティデータ、ロイヤルティへの投資を増やすにつれ、ダイレクトデジタルは11.66%の成長で最も速く成長するチャネルとなっています。ホテルと大規模飲食ネットワークにまたがって事業を展開するタイグループは、直接的な関係を強化し、リピートビジネスとクロスセル機会に連動した特典交換オプションを提供するマルチバーティカルエコシステムを構築しています。このチャネルミックスのシフトにより、オーナーは手数料の流出を削減し、時間をかけてリピートビジネスとクロスセル機会に結びついたより豊かなゲストプロファイルを構築できます。

タイホスピタリティ市場のチャネル進化は、交渉済み料金が依然として需要量を支える法人アカウントの回復も反映しています。強力なMICEと法人プログラムを持つ都市ホテルは、レジャーエクスポージャーのバランスを取る安定したブロックと肩シーズンの需要の恩恵を受けています。プロパティマネジメントおよびPOSシステムの技術アップグレードにより、オンボーディング時間が短縮され、グループが施設全体の運営と分析を標準化するのに役立っています。ダイレクトチャネルが成熟しロイヤルティの提案が改善されるにつれ、OTAはファネル上部の発見において引き続き重要な役割を果たす一方、ブランドは特にリピートゲストに対して自社チャネルでの転換を優先しています。予測期間を通じて、このバランスはOTA主導の流通環境の中でダイレクトデジタルのシェアがわずかに高まることを示唆しています。

地域分析

地域別シェアと成長プロファイルは、タイホスピタリティ市場全体でバランスが取れながらも異なるパターンを示しており、バンコクと中央平原が2025年に39.66%を占め、タイ東部が2031年にかけてCAGR 9.68%で最も速いペースで成長しています。首都は2024年の外国人到着者数の回復と幅広い国内旅行の基盤から恩恵を受けており、これらが合わさってアップスケールとミッドスケールの在庫全体で安定した需要を支えています。アップスケール都市ホテルはイベントとプレミアムレジャーを活用して2026年に料金を引き上げる一方、ミッドスケールアセットは短期休暇を求める法人旅行者と居住者に依存しています。好立地施設における製品の向上は、地域会議を獲得するための会議・イベント機能の改善を継続しています。ブランドパートナーシップと改修への都市の継続的な注力は、中期的な料金の整合性を支えています。

タイ東部の勢いは、ビジネスとレジャーにおける地域のポジショニングを強化するインフラへのコミットメントとデベロッパーのパイプラインによって形成されています。大手タイプラットフォームによるパタヤの新しいラグジュアリーおよびアッパーアップスケールの開業は、MICEグループと高消費ファミリーセグメントへのエリアの訴求力を広げています。接続性の向上と空港容量の追加によりアクセスが改善され、これがイベント向けに最適化された新規客室供給と相乗効果を生んでいます。2026年以降、法人・イベント主導の需要の増加するシェアがレジャーを補完し、より安定した肩シーズンをもたらします。地域のオペレーターもより高いADRセグメントを獲得するためのブランド再ポジショニングに投資しています。

タイ南部と北部は、異なる需要ドライバーと製品構成で全国的な状況を補完しています。南部のビーチリゾートは冬季に長距離需要を取り込み、ウェルネスとヴィラ製品を活用してより高いADRを実現しています。北部の都市は地方都市に旅行を分散させる国内プログラムの恩恵を受けており、文化的な旅程と食体験がリピート訪問を引き付けています。これらの地域全体で、タイホスピタリティ市場は大手グループがOTAのリーチと並行してダイレクトデジタル機能を構築するにつれ、チャネルミックスが改善されています。このアプローチは、リピートビジネスを促進するターゲットを絞ったプロモーションとロイヤルティキャンペーンで季節的なピークを平準化するのに役立っています。

競争環境

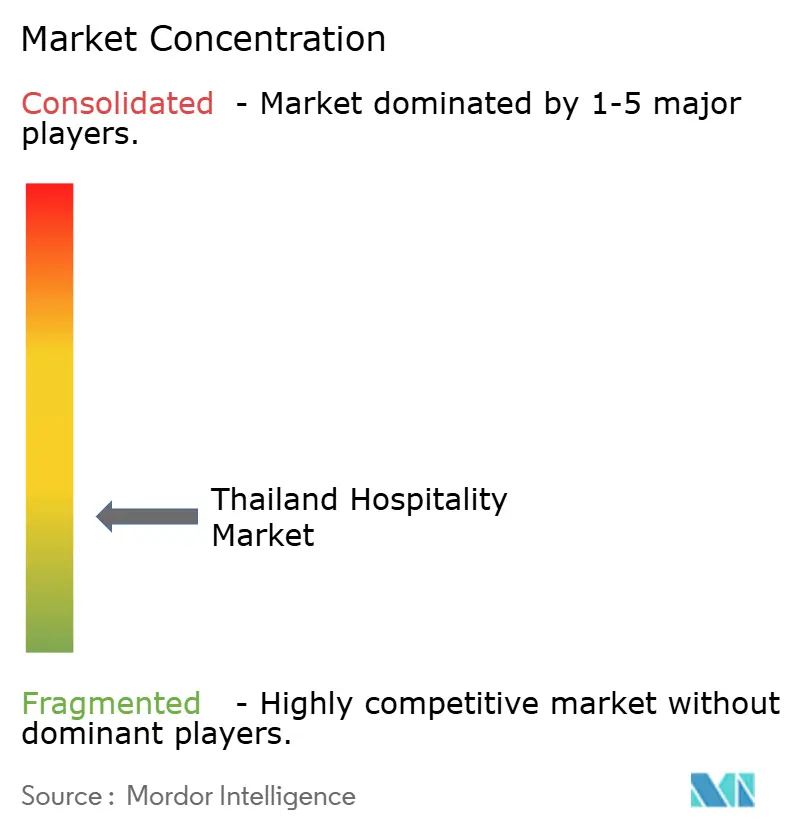

タイホスピタリティ市場の競争は中程度で断片化しており、上位5社が合計で約40%の客室シェアを保有し、独立系および小規模チェーン施設の長いテールが続いています。タイ生まれのマルチブランドグループは、深い地域知識、強力な飲食エコシステム、政策への精通を活用しており、市場投入スピードとコスト管理を支えています。タイの大手プラットフォームは2024年と2025年に収益と利益の加速を報告しており、選択されたポートフォリオ全体での高い稼働率と強いADRからの営業レバレッジを反映しています。ポートフォリオ管理は、持続的な成長を示すコリドーでの改修、ブランド価値向上、選択的な新規建設を重視しています。一方、PMSとPOSの技術アップグレードにより、展開時間が短縮され、不動産全体での分析活用が深まっています。

国際チェーンは、ロイヤルティスケール、標準化されたトレーニング、グローバルセールスエンジンをもたらす経営委託契約とフランチャイズを通じて拡大を続けています。タイのデベロッパーはグローバルブランドと組み、料金の上限を引き上げ、国際的な法人・レジャー需要を引き付けています。オペレーターが所有アセットをREITやパートナービークルに転換するにつれ、資本リサイクルが加速しており、このモデルは2025年に大手タイプラットフォームが経営とブランドコントロールを維持しながら価値を解放するために定期借地権REITの申請を行ったことで強調されています。タイの証券取引委員会の規制枠組みは、最低アセット規模と分配に関する明確なルールでこのモデルを支援しており、利回りを求める機関投資家を引き付けています。これらの動きは総合的に、ブランド主導のアセットライト成長をめぐる競争の激化をもたらしています。

2025年と2026年の戦略的取り組みには、タイ東部での新規ホテル開業、バンコクでのラグジュアリー再ポジショニング、多角化したタイグループによる飲食・小売エコシステムの拡大が含まれます。オペレーターは法人旅行のESG基準に合わせるためにポートフォリオ全体での持続可能性と認証を重視しており、ある大手タイオペレーターは2025年までに全ホテルで完全認証を取得したと報告しています。大手グループも2025年後半に強い財務的勢いと株主還元プログラムを発表しており、次の投資サイクルへの自信を示しています。全体として、タイホスピタリティ市場の競争優位は、料金を守り高付加価値の滞在を促進するためにブランドシステム、資本の機動性、技術採用、ESGアライメントを組み合わせるプレーヤーに傾いています。

タイホスピタリティ産業のリーダー企業

Minor International (MINT)

Accor Group

Marriott International

Centara Hotels & Resorts

Dusit Thani PLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:Minor Internationalは、2025年を通じた複数セグメントにわたる好調なパフォーマンスを受け、投資家向けコミュニケーションで開示されたとおり、自社株買いプログラムを1億4,290万米ドルに拡大しました。

- 2025年7月:ONYX Hospitality Groupは、アセットライトな拡大を可能にしながらブランドと経営管理を維持するため、高パフォーマンスの4つのホテルで構成される定期借地権ホスピタリティREIT「ONYXRT」の設立に向けてタイ証券取引委員会に申請書類を提出しました。

- 2025年3月:Asset World Corporationは、Swissotel Bangkok Ratchadaと大型オフィスタワーを所有する会社の買収を完了し、ラグジュアリーグローバルブランドの下で2億4,860万米ドルの再開発計画を発表しました。運営開始は2028年を予定しています。

- 2025年1月:Asset World Corporationは、複数年にわたる投資プログラムの一環としてMeliá Pattaya Hotelを開業し、新たなブランド付き客室供給によりタイ東部のアップスケールとMICEポジショニングを強化しました。

タイホスピタリティ市場レポートの調査範囲

ホスピタリティとは、ホストとゲストの間のダイナミクスを指し、ホストがゲスト、訪問者、あるいは見知らぬ人を歓迎し、もてなすことで善意を示すものです。本レポートは、産業団体の評価、経済全体、セグメント別の新興市場トレンド、市場ダイナミクスの重要な変化、市場概要を含む、タイのホスピタリティ産業の完全な背景分析を網羅しています。

タイホスピタリティ市場レポートは、タイプ別(チェーンホテル、独立系ホテル)、宿泊クラス別(ラグジュアリー、ミッド&アッパーミッドスケール、バジェット&エコノミー、サービスアパートメント)、予約チャネル別(ダイレクトデジタル、OTA、コーポレート/MICE、卸売・従来型エージェント)、地域別(バンコク&中央平原、タイ北部、タイ東北部、タイ東部、タイ南部)にセグメント化されています。

| チェーンホテル |

| 独立系ホテル |

| ラグジュアリー |

| ミッド・アッパーミッドスケール |

| バジェット・エコノミー |

| サービスアパートメント |

| ダイレクトデジタル |

| OTA |

| コーポレート/MICE |

| 卸売・従来型エージェント |

| バンコク・中央平原 |

| タイ北部 |

| タイ東北部 |

| タイ東部 |

| タイ南部 |

| タイプ別(金額) | チェーンホテル |

| 独立系ホテル | |

| 宿泊クラス別(金額) | ラグジュアリー |

| ミッド・アッパーミッドスケール | |

| バジェット・エコノミー | |

| サービスアパートメント | |

| 予約チャネル別(金額) | ダイレクトデジタル |

| OTA | |

| コーポレート/MICE | |

| 卸売・従来型エージェント | |

| 地理的地域別(金額) | バンコク・中央平原 |

| タイ北部 | |

| タイ東北部 | |

| タイ東部 | |

| タイ南部 |

レポートで回答される主要な質問

2031年までのタイホスピタリティ市場の見通しはどうですか?

タイホスピタリティ市場規模は、多様化した送客市場、ラグジュアリー料金の強さ、アセットライト拡大に支えられ、2026年の240億5,300万米ドルから2031年には362億6,000万米ドルへとCAGR 8.13%で成長します。

2026年から2031年にかけてタイで最も成長するセグメントはどこですか?

ラグジュアリー宿泊施設とチェーン経営ホテルが最も速い成長を記録する一方、ミッド・アッパーミッドスケール施設と独立系ホテルが需要量と客室泊数シェアを支えています。

タイにおける予約流通はどのように進化していますか?

オンライン旅行代理店が最大のチャネルであり続け、オペレーターが手数料コストを削減するためにロイヤルティ、CRM、ウェブサイト転換に投資するにつれ、ダイレクトデジタル予約が最も速く成長しています。

パフォーマンスにとって最も重要な地域はどこですか?

バンコクと中央平原が最大のシェアを保持し、タイ東部はパタヤと周辺県を中心に接続性とプロジェクトパイプラインが成熟するにつれ最も速い成長を記録しています。

円滑な回復に対する主なリスクは何ですか?

労働力不足、電気料金、短期賃貸との競争、中国人到着者の継続的なボラティリティが主要なリスクとして残っていますが、多様化した送客市場が変動を緩和するのに役立っています。

タイのオペレーターはどのように拡大を資金調達していますか?

多くはREITを通じた資本リサイクルと経営委託契約によるアセットライトポートフォリオの拡大を行っており、バランスシートの負担を軽減しながら迅速なスケールアップを可能にしています。

最終更新日: