スリランカホスピタリティ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

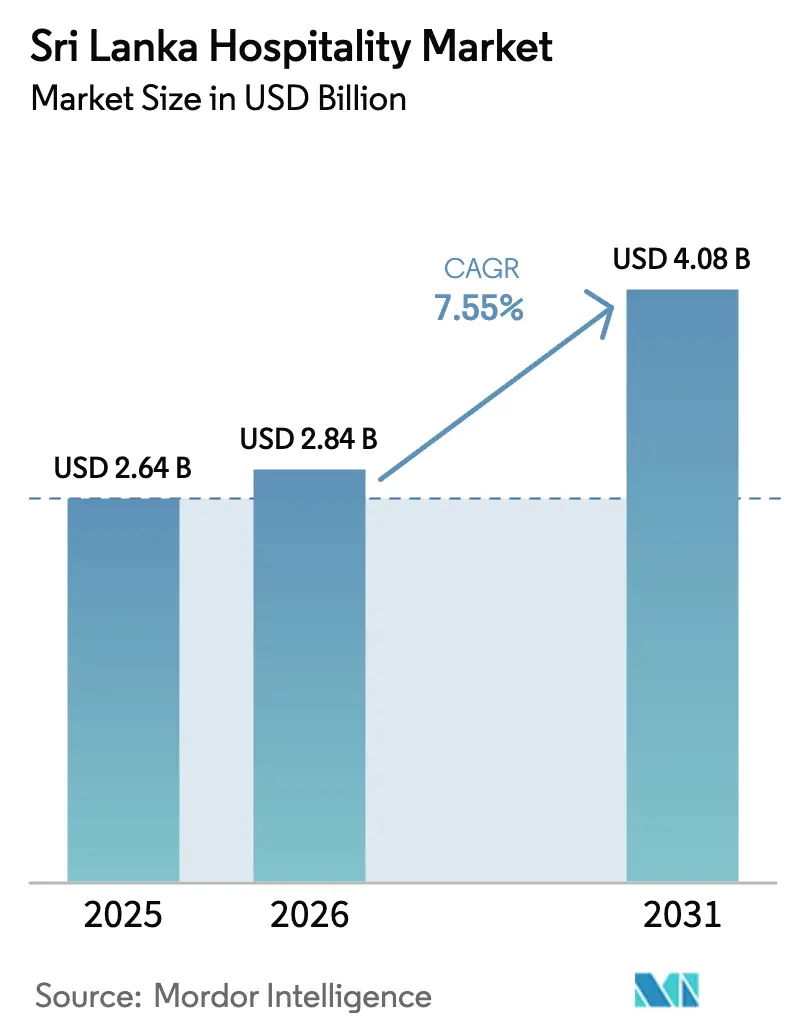

| 基準年の市場規模 (2025) | 2.64 十億米ドル |

| 市場規模 (2026) | 2.84 十億米ドル |

| 市場規模 (2031) | 4.08 十億米ドル |

| 成長率 (2026 - 2031) | 7.55% CAGR |

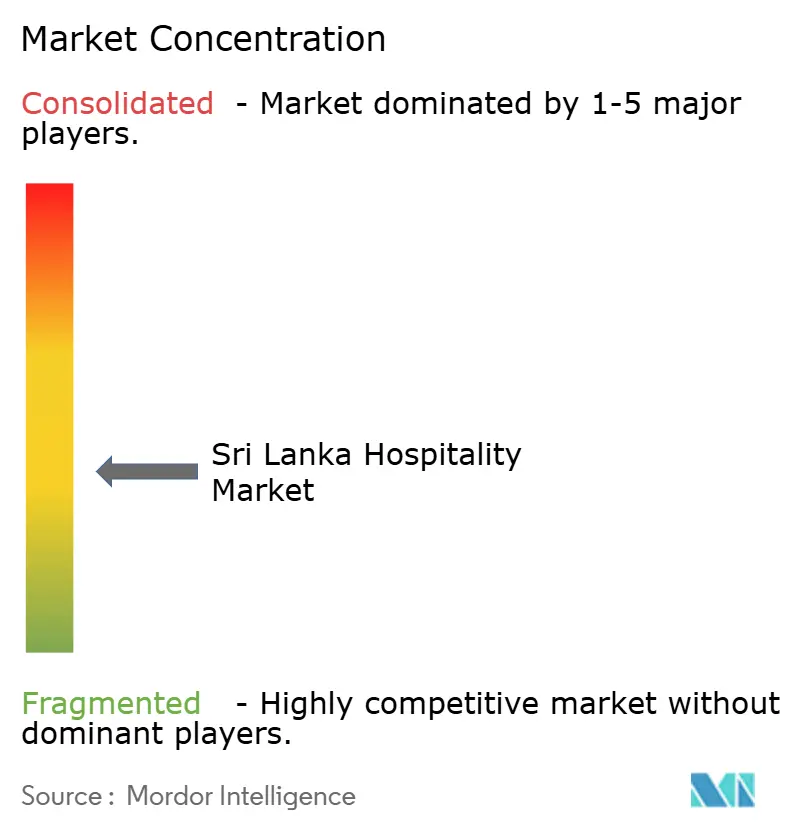

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスリランカホスピタリティ市場分析

スリランカホスピタリティ市場の規模は、2025年の26億4,000万米ドル、2026年の28億4,000万米ドルから2031年には40億8,000万米ドルに拡大し、2026年から2031年にかけてCAGR 7.55%を記録する見込みです。

2024年には国際観光客到着数が約205万人に増加し、前年比38%の成長を記録したことで、同セクターの回復が大きな勢いを増しました。この回復により、外貨収入はパンデミック前の水準以来最高となる推定31億7,000万米ドルに達し、同セクターの経済的貢献の再活性化を裏付けています。[1]スリランカ観光開発局、「2024年月次観光客到着レポート」、SLTDA出版物、sltda.gov.lk. レジャー、MICE、ウェルネスツーリズムセグメント全体にわたる幅広い回復が成長を牽引しています。IMF拡大信用供与制度のもとでのマクロ経済安定化は、政策の信頼性を強化し、財政規律を改善し、同国の最近の経済危機後の投資家信頼を回復させました。2024年における国際観光客到着数の持続的な回復は、宿泊カテゴリー全体にわたる稼働率の向上と需要の増加につながっています。

City of Dreams Colomboなどのプロジェクトを含む、ブランド型および統合型開発への継続的な投資は、高消費旅行者に対するスリランカの魅力を拡大するとともに、プレミアムな平均客室単価(ADR)を支えています。ホテル運営者はまた、短い予約ウィンドウを最適化し、販売可能客室当たり収益(RevPAR)を保護し、高手数料の流通チャネルへの依存を低減するために、AI駆動の収益管理および動的価格設定システムの導入を積極的に進めています。指定観光回廊およびコロンボ・ポートシティを通じた政策支援は、アップスケールおよびミッドスケールセグメントへの投資を引き続き促進しています。それにもかかわらず、市場は金融機関による慎重な信用審査や外国為替変動へのエクスポージャーなど、設備投資計画を制約しうる継続的な課題に直面しています。全体として、マクロ経済ファンダメンタルズの改善、観光客流入の増加、および戦略的投資は、残存する財務・通貨関連リスクにもかかわらず、スリランカのホスピタリティセクターを中期的な持続的成長に向けて位置づけています。

レポートの主要ポイント

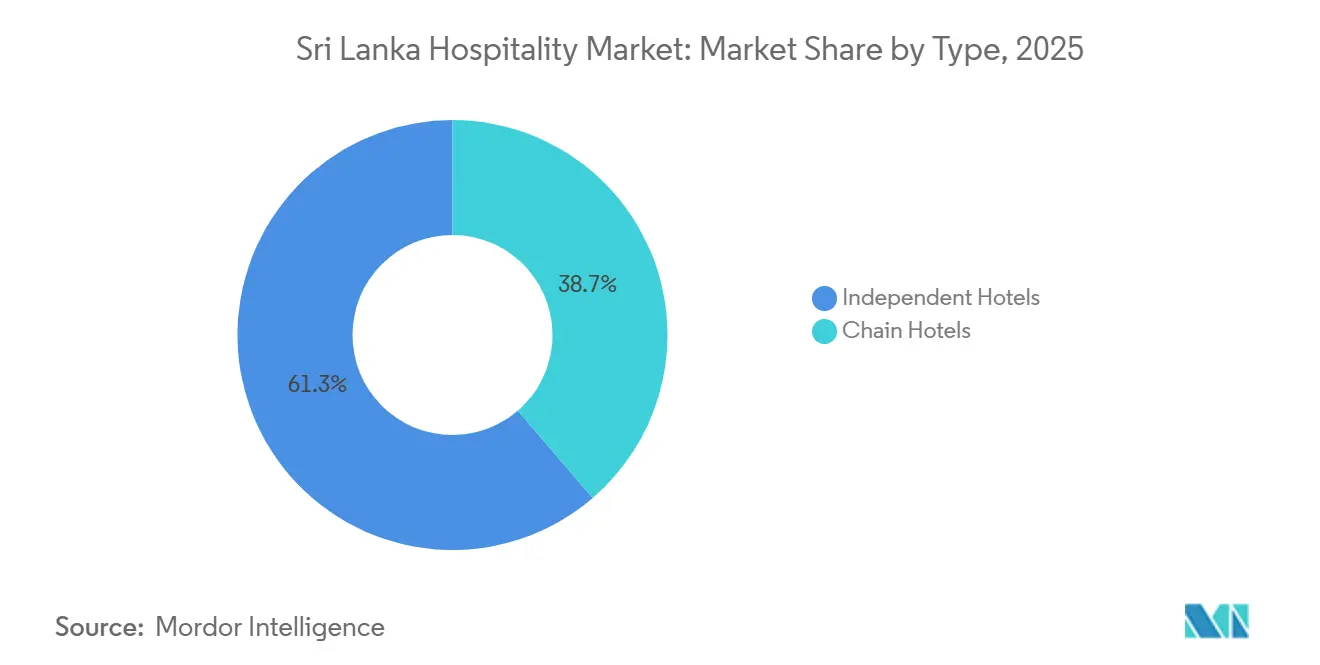

- タイプ別では、独立系ホテルが2025年のスリランカホスピタリティ市場シェアの61.25%を占め、チェーン運営者は2031年までに7.81%のCAGRで拡大すると予測されています。

- 宿泊クラス別では、ミッド&アッパーミッドスケール施設が2025年のスリランカホスピタリティ市場シェアの42.25%を占め、ラグジュアリー層は2031年まで年率8.11%で成長すると予測されています。

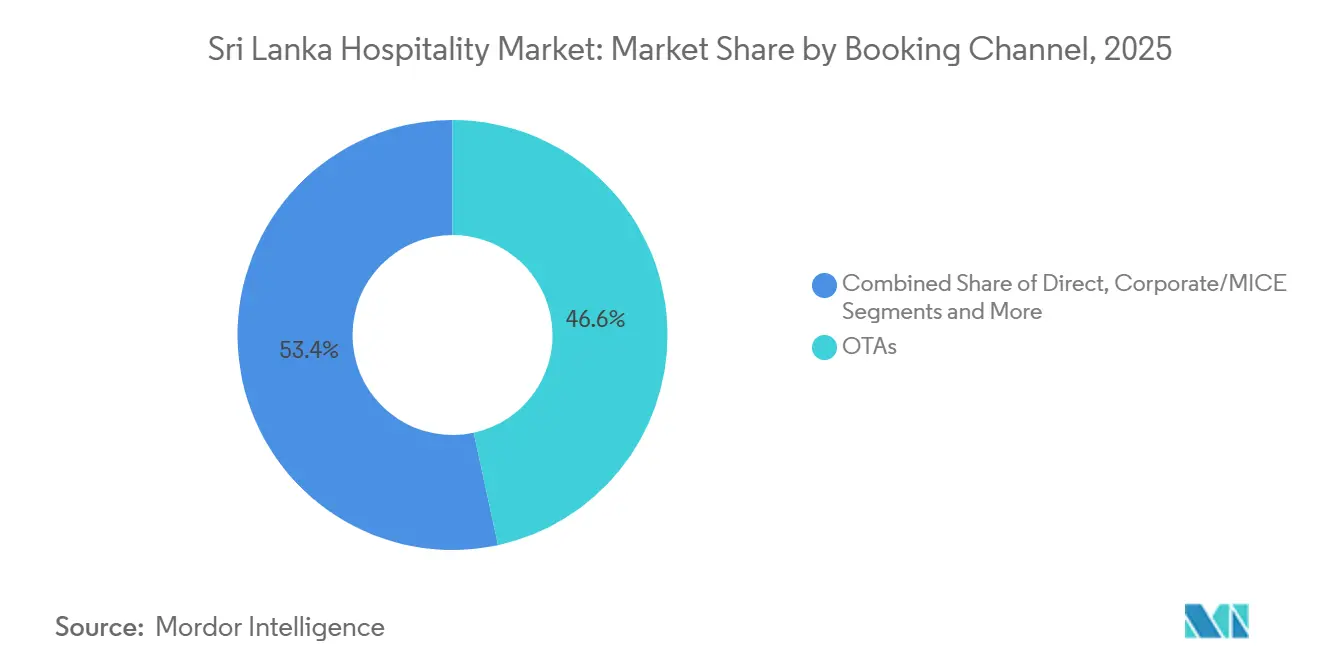

- 予約チャネル別では、オンライン旅行代理店(OTA)が2025年のスリランカホスピタリティ市場シェアの46.61%を獲得し、ダイレクトデジタルチャネルは2031年までに8.35%のCAGRで拡大する見込みです。

- 地域別では、コロンボおよび西部州が2025年のスリランカホスピタリティ市場シェアの53.48%を占め、東部州は2031年までに9.56%のCAGRが予測される最も成長の速い地域です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

スリランカホスピタリティ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| アイランドサーキット観光による多目的地旅行の増加 | 0.90% | 多目的地観光回廊 | 短期(2年以内) |

| アーユルヴェーダの遺産が生み出す特化型ウェルネス・ホスピタリティ | 0.70% | ウェルネス・リトリート目的地 | 中期(2〜4年) |

| 野生動物観光が支える自然体験型宿泊施設 | 0.60% | サファリ&エコロッジゾーン | 中期(2〜4年) |

| ブティック・コロニアル物件のコンバージョンによるユニークな滞在の拡大 | 0.50% | ヘリテージ・ホスピタリティ・コンバージョン | 長期(4年以上) |

| ビーチリゾート開発が支える沿岸観光の成長 | 0.80% | 沿岸リゾート開発 | 中期(2〜4年) |

| インド洋の立地が支える地域レジャー旅行 | 0.60% | 国際ゲートウェイ観光ハブ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

アイランドサーキット観光による多目的地旅行の増加

スリランカのコンパクトな地理的条件は、複数の目的地を巡るサーキット旅行に非常に適しており、9つのユネスコ世界遺産、8つの国立公園、1,000キロメートルを超える海岸線、そしてアイルランドと同程度の面積の島に集中した高地の茶産地を有しています。現在の観光目標と予測に基づくと、同島は2026年1月に22万3,000人以上の国際観光客を迎え、2025年を過去最高の236万人の総到着者数で締めくくり、2026年末までに政府目標の300万人到着を達成する見込みです。コロンボ-キャンディ-ゴール-南部海岸の定番ループは依然として重要ですが、もはや唯一の主要サーキットではありません。2025〜2026年の旅行者は、カルピティヤ(ラグーン、イルカの回遊、カイトサーフィン)、ジャフナ半島とデルフト島などの沖合の島々(タミルの遺産、手つかずの自然、北部文化)、ガル・オヤ(ボートサファリ)、マドゥルシマ、ベリフロヤ(ハイキングと霧に包まれた渓谷)を含む新たなサーキットへと足を延ばすことが期待されています。ジャフナ国際空港の拡張により、数十年ぶりに北部地域が国際観光に開放され、確立された南部ルートを超えて訪問者の流れを分散させることが期待されています。目的志向の旅、スローな旅、そして目的地の重層化——文化の三角地帯から野生動物ゾーン、そして海岸とウェルネス・リトリートへと一つの旅の中で移動する——が旅行商品をますます定義するようになっています。この多目的地需要構造は、島全体のホスピタリティ事業者に質の高い宿泊施設への投資を促し、これまで十分にサービスが行き届いていなかったサーキットにおける客室在庫の増加、稼働率の向上、およびADRの上昇を直接的に支えています。

アーユルヴェーダの遺産が生み出す特化型ウェルネス・ホスピタリティ

スリランカの2,500年以上の歴史を持つ固有のヘーラー・アーユルヴェーダおよびヘーラー・ウェダカマの癒しの伝統は、ホスピタリティセクター内に独自の急成長セグメントを生み出しています。2026年、世界的なリトリート予約プラットフォームであるBookRetreats.comは、スリランカを世界で最もトレンドのウェルネス目的地として1位にランク付けし、訪問者の関心が前年比100%増加したことを挙げ、オーストラリア、モロッコ、イングランド、スペインを上回ったと評価しました[2]Travel and Tour World、「XRC4PKRO6M41」(入手可能な場合は記事の実際のタイトルを使用)、Travel and Tour World、travelandtourworld.com。スリランカには100以上の登録アーユルヴェーダリゾートのほか、コロンボおよび島全体に認可アーユルヴェーダ病院、認定スパクリニック、多専門ウェルネス施設が存在します。主要なホスピタリティ提供内容には、パンチャカルマ解毒プログラム、在来食材を使用した腸内環境改善プロトコル、ヨガ、瞑想、森林療法が含まれます。スリランカ観光振興局およびスリランカ輸出開発局は、ウェルネスを戦略的な柱として位置づけており、世界旅行見本市、デジタルキャンペーン、国際展示会に参加するTHASL加盟事業者によって支援されています。2024〜2025年の訪問者データによると、ウェルネスまたはアーユルヴェーダへの関心が国際到着者の0.6%〜1.1%の主な動機となっており、認知度の高まりとともにこの割合は増加し続けています。2026年5月以降、スリランカは40カ国からの旅行者に対して観光ビザ料金を免除し、ウェルネスを目的とした長期滞在旅行者の入国障壁をさらに引き下げています。この高付加価値層は通常、1日あたりの支出が多く、より長い滞在を予約するため、特化型ウェルネス・ホスピタリティ施設の成長を直接的に支えています。

野生動物観光が支える自然体験型宿泊施設

野生動物観光はスリランカのホスピタリティ需要を構造的に支える最も重要なドライバーの一つであり続けており、外国人観光客の50%以上が少なくとも一つの国立公園を訪問しています。これは10年前の約30%から増加しています。2025年上半期の予測によると、ヤーラ国立公園は38万人以上の訪問者を集め、16億ルピー(500万米ドル)以上の収益を生み出し、個別の公園の中で最高収益を誇る施設となる見込みです[3]Mongabay、「スリランカでは、過密と速度超過のジープが動物に代償を払わせている」、Mongabay、news.mongabay.com。2024年、スリランカの野生動物公園は総観光客到着者数の推定44%を集め、外国人チケット収益が公園総収益の94.7%を占めました。野生動物保護局は2024年の観光収益総額として88億1,500万ルピー(0.03ビリオン米ドル)を報告しました。

観光客に開放されている22の国立公園(ヤーラ、ウダワラウェ、ウィルパットゥ、ミネリヤ、ホートンプレインズを含む)が地理的に異なる地域に広がり、近隣の宿泊施設への強い需要を支えています。この需要は、公園周辺に位置するエコロッジ、ラグジュアリーグランピングキャンプ、ブティックサファリリトリート、ジャングルヴィラのサブセクターを直接的に触媒しています。VerdEra Wild(ウィルパットゥ)、Wilds Wilpattu、Yakaduru Yala、Sigiri Vananthara、Wild Elephant Reachなどの施設は、この需要に応えるため2025〜2026年に開業または拡張される見込みです。政府が提案する2026年の公園管理計画(ヤーラ第1ブロックのジープ台数を250〜300台に制限し、交通量の少ないブロックを開放するなど)は、島全体に野生動物観光需要をより均等に分散させ、確立されたヤーラ回廊を超えた新たな宿泊投資機会を創出することを目的としています。

ブティック・コロニアル物件のコンバージョンによるユニークな滞在拡大アイランドサーキット観光による多目的地旅行の増加 0.90% コロンボ、キャンディ、ゴール、エッラ、シーギリヤを結ぶ複数目的地イティネラリー回廊(ジャフナおよびトリンコマリーへの延伸が拡大中) 短期(2年以内) アーユルヴェーダの遺産が生み出す特化型ウェルネス・ホスピタリティ 0.70% ベルワラ、ベントタ、ウナワトゥナ、キャンディのウェルネス・リトリートクラスター(ネゴンボおよびウェリガマへ拡大中) 中期(2〜4年) 野生動物観光が支える自然体験型宿泊施設 0.60% ヤーラ、ウィルパットゥ、ウダワラウェ、ミネリヤ国立公園の周辺を拠点とするサファリロッジおよびエコキャンプゾーン 中期(2〜4年) ブティック・コロニアル物件のコンバージョンによるユニークな滞在の拡大 0.50% ゴール・フォート、コロンボ7区&3区、キャンディの丘陵地帯エステート、ヌワラエリヤのプランテーション・バンガローにおけるヘリテージ・コンバージョン・ホスピタリティ 長期(4年以上) ビーチリゾート開発が支える沿岸観光の成長 0.80% ミリッサ、タンガッレ、ウナワトゥナ、アルガンベイの沿岸リゾートゾーン(パシクダおよびニラヴェリでの新興開発を含む) 中期(2〜4年) インド洋の立地が支える地域レジャー旅行 0.60% 南アジア、東南アジア、中東、東アフリカを結ぶコロンボ・バンダラナイケ国際空港のゲートウェイ市場 短期(2年以内)アイランドサーキット観光による多目的地旅行の増加 0.90% 多目的地観光回廊 短期(2年以内) アーユルヴェーダの遺産が生み出す特化型ウェルネス・ホスピタリティ 0.70% ウェルネス・リトリート目的地 中期(2〜4年) 野生動物観光が支える自然体験型宿泊施設 0.60% サファリ&エコロッジゾーン 中期(2〜4年) ブティック・コロニアル物件のコンバージョンによるユニークな滞在の拡大 0.50% ヘリテージ・ホスピタリティ・コンバージョン 長期(4年以上) ビーチリゾート開発が支える沿岸観光の成長 0.80% 沿岸リゾート開発 中期(2〜4年) インド洋の立地が支える地域レジャー旅行 0.60% 国際ゲートウェイ観光ハブ 短期(2年以内)

スリランカのコロニアル時代の建築資産(英国のプランター・バンガロー、オランダのワラウワ邸宅、茶工場の建物、ヘリテージ住宅を含む)の適応的再利用は、標準的なホテル在庫に対して大幅なRevPARプレミアムを誇る独自のブティック・ホスピタリティ資産の成長パイプラインを生み出しています。2025〜2026年に市場参入が予定されているか発表された高プロファイルのコンバージョン案件がいくつかあります。Browns Hotels & Resortsによる「ニューバーグ・エッラ – ザ・ティーファクトリーリゾート」は、1903年にスコットランド人プランターのジョージ・トムソンによって設立された築100年以上のエステートで、2026年1月30日に開業予定であり、エッラ高地に産業遺産のナラティブをもたらします[4]The Sunday Times Sri Lanka、「ニューバーグ・エッラ・ティーファクトリーリゾート:Browns Hotelsが100年の茶の遺産を生き返らせる」、The Sunday Times Sri Lanka、sundaytimes.lk。エッラのナインアーチブリッジを見下ろす1900年代初頭のコロニアル邸宅を修復した「ウガ・ギリ」は、15棟のプライベートヴィラとジャグジーを備え、2026年7月に開業予定です。ランブッカナにある「Jetwing Wahawa Walauwa」は、精巧な木工細工とアンティーク調の調度品を特徴とする1870年代の貴族邸宅で、完全にコンバージョンされたラグジュアリー全スイートのブティックヴィラとして運営されています。コロンボの「Jetwing Ratnam Residence」は、ジェフリー・バワが1979年に設計したプライベートホームで、2025年末に4室のブティック施設として開業する予定です。「ウガ・ハロウェッラ」は、キャッスルレイ貯水池近くの252エーカーの茶エステートに位置する英国時代のバンガローで、グループの6番目のヘリテージ物件として機能しています。旅行者がその場所固有の建築的真正性と新築物件では再現できないキュレーションされたローカルナラティブをますます求めるようになる中、場所に根ざしたホスピタリティへの国際的な需要がこれらのコンバージョンを推進しています。スリランカの茶産地、沿岸回廊、文化の三角地帯は、適格なコロニアル物件の重要なパイプラインを引き続き提供しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 経済的不安定と通貨変動がホスピタリティ投資の信頼性に影響 | −0.8% | ホスピタリティ投資リスクエリア | 短期(2年以内) |

| 大規模観光インフラの不足が確立された目的地を超えた拡大を制限 | −0.6% | 観光インフラ不足地域 | 長期(4年以上) |

| 季節的な国際観光への依存が収益変動を引き起こす | −0.7% | 季節的需要変動 | 中期(2〜4年) |

| 主要観光ゾーン外でのプレミアム宿泊施設在庫の不足 | −0.5% | 宿泊施設供給ギャップ地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

経済的不安定と通貨変動がホスピタリティ投資の信頼性に影響

スリランカの2022年以降の経済回復は注目に値しますが、構造的に脆弱であり、ホスピタリティ投資の意思決定に対して大きな不確実性をもたらしています。スリランカ・ルピーは2024年末の292ルピー/米ドルから2025年11月までに308ルピー/米ドルへと下落する見込みであり、ホテルの改修や新築に使用される輸入家具、備品、HVACシステム、建設資材のローカル通貨コストが増加しています。欧州産の石材、輸入フィッティング、または国際的なFF&Eサプライヤーに依存する施設は、外国為替エクスポージャーが実質的に高まる可能性が高く、現地調達への戦略的シフトと段階的な設備投資が促されています。通貨変動はさらに、複数年にわたる投資収益計算の感応度を高めています。ホテル開発のIRRモデルは為替レートの前提に対して高度に敏感であり、国内外の開発業者にとって長期的なコミットメントをよりリスクの高いものにしています。マクロ経済レベルでは、2025年に総額32億2,000万米ドルに達し、乗数効果を含めてGDPの推定12%を占めると見込まれる観光収益が、外貨準備の重要な柱であり続けています。観光収益が縮小した場合(2026年上半期に前年比11.8%減が予測されているように)、経常収支への圧力が高まり、ルピーが下落し、輸入コストが上昇し、投資環境全体が引き締まる可能性があります。2026年の中東紛争に関連した空域混乱は、約2,000便のフライトキャンセルを引き起こし、到着者数を直接減少させ、外部の地政学的ショックが国内のマクロ経済的不均衡に迅速に転化する様子を示しています。これらのリスクは、大規模なホスピタリティ開発に必要な長期的な資本コミットメントをさらに抑制する可能性があります。

大規模観光インフラの不足が確立された目的地を超えた拡大を制限

2025年の到着者数236万人という予測と2026年までに300万人という野心的な目標にもかかわらず、スリランカの観光インフラは、二次・三次目的地へのホスピタリティ投資の拡大を支えるには構造的に不十分なままです。国際旅客の大部分を処理するバンダラナイケ国際空港(BIA)は、ピーク時に効率的な処理能力の限界またはそれを超えて運営されることが予想されており、混雑、長い入国審査の列、処理のボトルネックが主要な懸念事項として報告されています。2055年までに年間2,420万人の旅客処理を目指す計画中のフェーズII拡張は、インフラ専門家によると、近い将来の解決策を提供する可能性は低いとされています。日本が支援する補完的なターミナルII拡張はまだ計画段階にあり、元のBIA開発は2022年の債務再編後に数年間の遅延に直面しています。国内では、2025年末のサイクロン・ディトワー後のャンディ-ヌワラエリヤおよびエッラなどの主要観光回廊での鉄道混乱が、高地の目的地を長期間孤立させる可能性があり、ヌワラエリヤの観光産業はサイクロンから7ヶ月後もまだ完全には回復していません。コロンボ-ゴール-キャンディ-エッラ回廊外の道路および公共インフラは、大量のホスピタリティ投資を支えるには不十分なままです。文化遺跡(文化観光客の約25%を集めるシーギリヤを含む)には、適切な照明、安全インフラ、緊急プロトコルが欠如しています。二次目的地を対象とするホスピタリティ開発業者は、より高いインフラコスト、信頼性の低いラストマイル接続、および大きなプロジェクトリスクに直面しており、これが確立された観光ベルトを超えた質の高い宿泊施設の拡大を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:チェーンがロイヤルティプラットフォームを展開する中、独立系がシェアを維持

独立系ホテルは2025年に在庫の61.25%を占め、スリランカホスピタリティ市場シェアの最大部分を占めており、オーナーは価値を求める旅行者に響く地元の観光スポットへの近接性とパーソナライズされた旅程を活用しています。チェーン運営者は、ダイレクト予約を増やしリピートゲストとのエンゲージメントを深めるロイヤルティエコシステムと収益ツールに支えられ、2031年までに7.81%のCAGRで成長すると予測されています。CinnamonのGlobal Hotel AllianceのDISCOVERYプラットフォームへの参加は、スリランカおよびモルディブの施設がクロスブランド需要を取り込み、OTA割引と競合するメンバー限定オファーを促進することを可能にします。Minor Hotelsが導入した新ブランド(NH Collection ColomboおよびNH Bentota Ceysands)は、スリランカホスピタリティ市場への信頼を示し、異なる旅行者タイプに対応するコーポレート向けおよびレジャー向けの在庫を追加します。2025年のBOIの再調整(閾値の引き下げと観光回廊における税制優遇の延長)は、独立系とチェーンの両方に、純粋な集客力よりも製品と市場の適合性に収益が依存する二次的な目的地を開発する選択肢を与えています。

独立系はますますダイレクトデジタルマーケティングに軸足を移し、没入型体験を求める旅行者からのマージンを獲得しています。一方、チェーンはエンタープライズグレードのコンテンツ管理システムとマーケティングオートメーションを展開し、セグメント全体でのコンバージョンとライフタイムバリューを最適化しています。Jetwing Symphonyなどの上場運営者による再生可能エネルギーの改修は、設備投資がどのようにユーティリティリスクを軽減し、検証済み基準を重視する欧州ツアーオペレーターとのサステナビリティ認証を強化できるかを示しています。チェーングループはAI対応の収益管理を拡大し、日中に料金を再調整することで、沿岸サブマーケットで一般的なイベント主導の急増や低迷期のRevPARを保護しています。国内スキームがグローバル基準に合致するにつれて認証取得は差別化要因であり続け、認証施設にはESGへの影響を検証するB2B契約の調達上の優位性をもたらします。スリランカホスピタリティ産業は、デジタルの洗練度、エネルギー管理、ロイヤルティ能力が都市部とリゾートの両方のフットプリントにわたってパフォーマンスリーダーと同業他社を分ける二速構造を示しています。

宿泊クラス別:ミッドスケールが優位を占める中、ラグジュアリー層が最速で拡大

ミッド&アッパーミッドスケール施設は2025年に42.25%を占め、地域ブランドとコーポレート向けホテルがビジネスおよびレジャー滞在に対して価格とアメニティのバランスを取りながら、スリランカホスピタリティ市場のバリューセグメントを支えています。ラグジュアリーセグメントは、新たな大型在庫と高収益旅行者をターゲットとするパイプラインに支えられ、ウェルネスおよびMICE需要の高まりにより年率8.11%で拡大しています。Shangri-Laの2024年の開示は、コロンボにおける稼働率と料金の上昇に連動したRevPARの顕著な回復を示しており、より広い目的地の勢いに沿ったトップクラスの都市資産の回復軌道を強化しています。Aitken Spenceが開示した内容を含むミッドスケールリゾートの改修プログラムは、スパおよび飲食のアップグレードを通じてウェルネス隣接需要を取り込み、五つ星競合との体験格差を縮小することを目指しています。スリランカホスピタリティ市場は、ミッドスケールがボリュームアンカーとして機能し、ラグジュアリーが料金リーダーシップと付帯収益の向上を通じて最速の価値創造をもたらすバーベル型プロファイルを維持しています。

バジェットおよびエコノミー施設は国内レジャーおよびバックパッカーセグメントを通じて引き続き存在感を示していますが、上昇する運営コストに直面しており、客室清掃とフロントオフィス業務の効率化の必要性が強調されています。コロンボのサービスアパートメントはデジタルノマドや転勤する経営幹部からの長期滞在を引き付け、季節性を平準化し、CBDおよび大使館地区周辺の短期滞在ホテル需要を補完しています。ラグジュアリーシティおよびリゾート施設は、コロンボ・ポートシティのイベントカレンダーが拡大するにつれてMICEおよびウェルネスのスピルオーバーを吸収し、ピーク期の五つ星供給に圧力をかけ、プレミアムADRの機会を生み出しています。ミッドスケールおよびアッパーミッドスケール運営者は、欧州および地域の旅行者が求めるバリュープラスの提案をターゲットとした客室改修と飲食コンセプトを通じて製品の強化を続けています。スリランカホスピタリティ産業は、各クラスが2031年に向けた回復と拡大サイクルの両方において明確な役割を果たす層状構造を維持しています。

予約チャネル別:チェーンがOTAからマージンを取り戻す中、ダイレクトデジタルが急増

オンライン旅行代理店(OTA)は2025年に予約の46.61%を占め、流通の最大シェアを保持していますが、ダイレクトデジタルチャネルはロイヤルティ、コンテンツパーソナライゼーション、オウンドメディア投資を背景に8.35%のCAGRで拡大する見込みです。チェーンはAI駆動の価格設定とセグメント別オファーをウェブ、アプリ、メールを通じて展開し、OTAブラウザーをより低いネット料金とオンプロパティ特典を解放するメンバーに転換しています。MICEおよびコーポレート予約はレジャーOTAフローと比較してプレミアムADRを要求し、飲食・交通をバンドルしたホールセールおよびダイレクトコーポレート契約に在庫を配分する動機を運営者に与えています。それでも、従来の代理店は長期滞在ビザや複雑なグループ旅程において引き続き存在感を示し、消費者の発見はOTAおよびメタサーチプラットフォームで引き続き始まっています。スリランカホスピタリティ市場は、高トラフィックのマーケットプレイスでの視認性を維持しながらマージンを保護するために、オウンドチャネルのコンテンツとマーチャンダイジングを洗練させることで対応しています。

テクノロジープロバイダーはPMS、チャネル管理、動的価格設定全体でフットプリントを拡大しており、大規模に展開された場合のサプライヤー能力の差を縮小しています。スリランカ国内では、チェーンが料金、在庫、マーケティングオートメーションを接続する統合スタックから早期の優位性を獲得し、独立系は予算の許す範囲でモジュール型ソリューションを採用しています。デジタルノマドビザはまた、月単位の滞在を交渉するゲストがOTAを迂回して施設マネージャーに直接予約し、包括的な料金を確保することが多いため、ダイレクト予約行動を再形成しています。運営者は、長期滞在オファーとワークフレンドリーなアメニティを強調した刷新されたウェブサイトでのコンバージョン向上を報告しており、ダイレクトチャネルの成長軌道を支えています。予測期間を通じて、スリランカホスピタリティ市場はハイブリッド流通モデルを維持し、オウンドチャネルがネット利回りを拡大する一方、OTAがリーチのアンカー、発見、および閑散期需要を担います。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

コロンボおよび西部州はスリランカのホテル在庫の53.48%を占めており、五つ星、アッパーミッドスケール、サービスアパートメントの集積に牽引されています。この集積はMICE需要とレジャーのスピルオーバーを支え、コロンボ・ポートシティのコンベンションインフラに支えられています。コロンボ郊外の沿岸部とネゴンボの季節的な予約パターンは、OTA、ホールセール、ダイレクトコーポレートチャネルにわたる配分戦略に影響を与えています。複数年にわたる都市プロジェクトは、閑散期にレストラン、小売、エンターテインメントを支える複合用途要素をますます統合しています。全体として、コロンボは容量とブランドのアンカーとして機能しながら、土地とユーティリティコストが低い未開拓ゾーンへの拡大を可能にしています。

南部海岸は、長期滞在の欧州旅行者を引き付けるヘリテージ、サーフ、ウェルネスのノードを含む重要なリゾート容量を提供しています。運営者はレート段階と販促を活用してモンスーンによる変動を管理し、ブランドポジショニングを損なうことなく稼働率を保護しています。キャンディ、エッラ、ヌワラエリヤ周辺の丘陵地帯サーキットは、滞在期間を延ばす文化的、ウェルネス的、ハイキング体験を提供しています。主要施設におけるユーティリティ、水管理、再生可能エネルギーへのインフラ投資はESG目標とコスト管理を支えています。これらの内陸部と沿岸部の提供は、ビーチ主導の季節性のバランスを取り、国内外の訪問者に年間を通じた体験を生み出しています。

東部州は、未開発の海岸線に沿ったサーフロッジ、エコリゾート、アップスケール開発に支えられ、9.56%のCAGRで成長すると予測されています。接続性の改善とコロンボからのスピルオーバーにより、体験型旅行者とバリュー旅行者の両方に訴求する週末および1週間の旅程が強化されています。北部地区は依然として初期段階にあり、大規模なスポンサーが資本を投入する前に、アクセスとユーティリティへのさらなる投資が必要です。地域認証プログラムとコミュニティ統合は、調達および欧州ツアーオペレーターとの契約に影響を与えると予想されています。全体として、地理的戦略は成熟した西部コアと急速に発展する東部回廊を組み合わせ、全国のADRを引き上げ、訪問者の多様化を促進しています。

競合状況

スリランカホスピタリティ市場は中程度の集中度を示しており、主要運営者が都市部とリゾートのポートフォリオにわたる分類客室の相当なシェアを保有しています。国内ブランドはバランスシートの強みとブランドエクイティを活用し、管理委託契約、選択的リース、アセットライト成長モデルを通じて拡大しています。国際参入者は、稼働率の安定性と飲食売上に規模の経済が依存するコロンボおよびリゾート地区に参入するために、資本軽量の管理契約に依存しています。ESG認証は欧州パートナーとの主要な差別化要因となっており、公表された認証と再生可能エネルギーへの取り組みが流通ネットワークおよびコーポレートRFPへのアクセスを改善しています。全体として、市場は目的地の強みに合致した戦略においてロイヤルティ、テクノロジー、サステナビリティを組み合わせる運営者を評価しています。

テクノロジーの採用は競争優位の中核的な促進要因であり続けており、チェーンは収益管理システム、コンテンツ管理プラットフォーム、顧客関係ツールをアップグレードしてコンバージョンと利回りを改善しています。対応の遅れは収益の未実現につながり、料金設定とチャネル管理における自動化ワークフローの必要性を強化しています。コーポレートおよびMICE需要はイベント容量を持つ施設に集中し、リゾートベースのMICEはパッケージ経済が交通・飲食の最低基準を正当化する沿岸ロケーションから恩恵を受けています。エネルギー管理への投資は、主要送客市場のサステナビリティ認証基準を満たしながら運営コストの安定化に貢献しています。施設チームはまた、激しい競争期間中のネットADRを保護するためにダイレクトチャネルオファーと動的付帯サービスをテストしています。

イノベーションは製品とプロセスの両方に現れており、ポートフォリオオーナーは運営効率と料金柔軟性を高めるために独自のエネルギーソリューションとサステナビリティ連動の改修を探求しています。LEED、ISO、GSTCに準拠した実践は評判資本を強化し、検証済みESGへの影響を要求する調達リストへのアクセスを改善しています。グローバルロイヤルティネットワークとのパートナーシップは市場リーチを拡大し、都市部とリゾート施設にわたるクロスセリングの機会を生み出しています。運営者は、料金条項に関する明示的な現地執行がない中でパリティ戦略を洗練させながら、OTAの視認性とオウンドチャネルの成長のバランスを取っています。市場が進化するにつれて、競争優位はテクノロジー、サステナビリティ、規律ある流通を統合して季節サイクル全体で一貫したパフォーマンスを提供するブランドに有利に働きます。

スリランカホスピタリティ産業のリーダー企業

Jetwing Hotels PLC

Cinnamon Hotels & Resorts

Aitken Spence Hotels

Hilton & DoubleTree Sri Lanka

Minor Hotels(Anantara/Avani)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Marriott Internationalは、Ventive Hospitalityとの間で、ポットゥビルのRitz-Carlton Reserveを含む複数ブランドにわたる1,548室の7ホテルポートフォリオ契約を締結し、超ラグジュアリーウェルネス旅行者をターゲットとしています。

- 2025年1月:Cinnamon Hotels & ResortsがGlobal Hotel AllianceのDISCOVERYプログラムに参加し、City of Dreamsのフラッグシップを含む施設でのダイレクト予約とメンバー料金戦略を支援する3,000万人会員エコシステムへのアクセスを開放しました。

- 2025年3月:Jetwing Symphonyが申告書に開示された通り、一部施設に合計1,075kWの太陽光発電設備の設置を完了し、余剰電力を純計量契約のもとで売電しています。

- 2024年12月:TAL Lanka Hotelsが、五つ星セット内での競争力強化を目的として、Taj Samudra Colomboの建物、設備、備品のアップグレードへの投資を開示しました。

スリランカホスピタリティ市場レポートの調査範囲

ホスピタリティ産業は、国内外の観光客に宿泊、飲食、旅行、レジャーサービスを提供する事業を包括しています。このセクターは雇用創出、観光促進、および国のサービス主導型経済の強化において極めて重要な役割を果たしています。

スリランカホスピタリティ市場は、タイプ別(チェーンホテル、独立系ホテル)、宿泊クラス別(ラグジュアリー、ミッド&アッパーミッドスケール、バジェット&エコノミー、サービスアパートメント)、予約チャネル別(ダイレクトデジタル、OTA、コーポレート/MICE、ホールセール&従来型代理店)、地域別(コロンボ&西部州、南部海岸、中部&丘陵地帯、東部州、北部州、その他地域)にセグメント化されています。

| チェーンホテル |

| 独立系ホテル |

| ラグジュアリー |

| ミッド&アッパーミッドスケール |

| バジェット&エコノミー |

| サービスアパートメント |

| ダイレクトデジタル |

| OTA |

| コーポレート/MICE |

| ホールセール&従来型代理店 |

| コロンボ&西部州 |

| 南部海岸 |

| 中部&丘陵地帯 |

| 東部州 |

| 北部州 |

| その他地域 |

| タイプ別 | チェーンホテル |

| 独立系ホテル | |

| 宿泊クラス別 | ラグジュアリー |

| ミッド&アッパーミッドスケール | |

| バジェット&エコノミー | |

| サービスアパートメント | |

| 予約チャネル別 | ダイレクトデジタル |

| OTA | |

| コーポレート/MICE | |

| ホールセール&従来型代理店 | |

| 地域別 | コロンボ&西部州 |

| 南部海岸 | |

| 中部&丘陵地帯 | |

| 東部州 | |

| 北部州 | |

| その他地域 |

レポートで回答される主要な質問

スリランカホスピタリティ市場の2031年までの規模と成長見通しは?

スリランカホスピタリティ市場の規模は2026年に28億4,000万米ドルであり、レジャー、ウェルネス、MICE需要の幅広い回復に支えられ、7.55%のCAGRで2031年までに40億8,000万米ドルに達すると予測されています。

スリランカホスピタリティ市場内で最も成長が速いセグメントはどこで、その理由は?

ラグジュアリー層は欧州のウェルネス需要とインドのMICE需要の高まりにより年率8.11%で成長し、ダイレクトデジタル予約チャネルはチェーンがロイヤルティとAIを活用してOTA手数料を削減する中、8.35%のCAGRで拡大しています。

競争の集中度はどの程度で、スリランカホスピタリティ市場をリードしているのは誰ですか?

上位5社の運営者が分類客室の40.7%を支配しており、Jetwing、Cinnamon、Aitken Spence、Hilton、Minor Hotelsがリードしていますが、独立系は2025年に在庫の61.25%を依然として占めています。

投資家がスリランカホスピタリティ市場において今後5年間で優先すべき地域はどこですか?

コロンボおよび西部州は在庫の53.48%を保有しMICE主導の成長を支えており、東部州はサーフ、エコツーリズム、接続性の改善を背景に9.56%のCAGRで拡大をリードしています。

スリランカホスピタリティ市場において流通チャネルはどのように変化しており、マージンへの影響はどのようなものですか?

OTAは2025年に予約の46.61%を占めていますが、ダイレクトデジタルは8.35%のCAGRで最も成長の速いチャネルであり、運営者がメンバー限定料金とパーソナライゼーションを通じて15〜18%の手数料を削減しネットADRを向上させるのに貢献しています。

最終更新日: