ホームショッピング市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

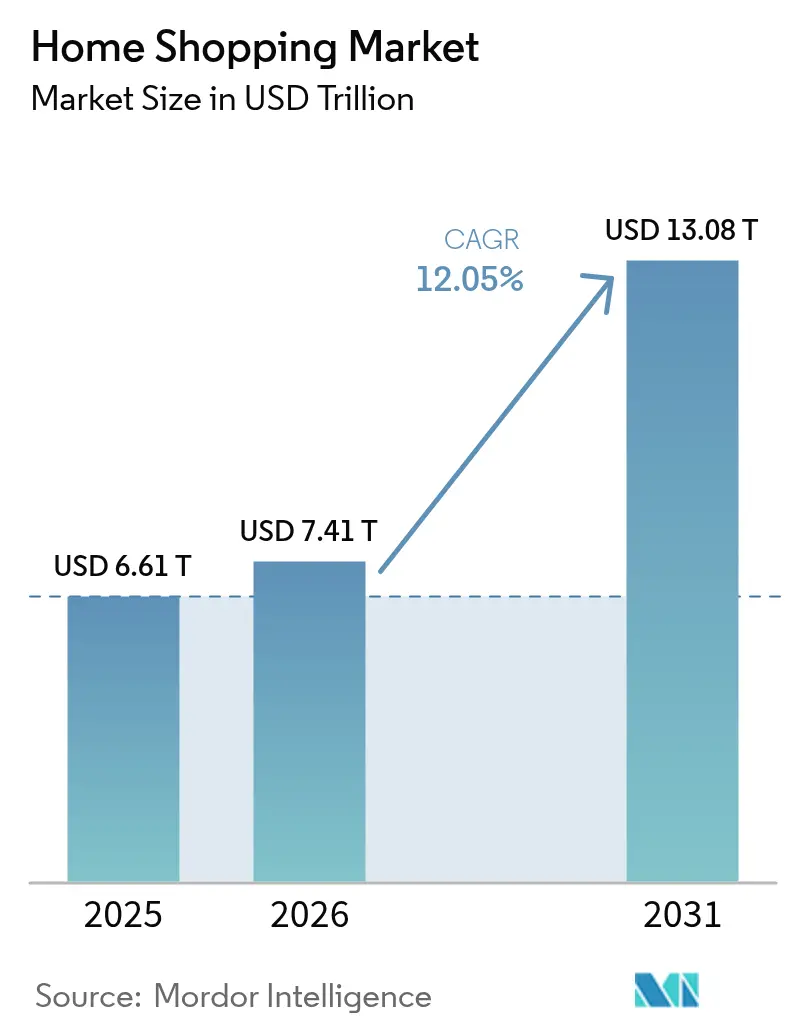

| 市場規模 (2026) | 7.41 兆米ドル |

| 市場規模 (2031) | 13.08 兆米ドル |

| 成長率 (2026 - 2031) | 12.05% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるホームショッピング市場分析

ホームショッピング市場規模は、2025年のUSD 6.61兆から2026年にはUSD 7.41兆へと成長し、2026年から2031年にかけての年平均成長率(CAGR)12.05%で2031年までにUSD 13.08兆に達すると予測されています。この成長は、世界規模でデジタルファーストの小売エコシステムが急速に発展していることを反映しています。主な成長要因としては、電子商取引およびモバイルショッピングプラットフォームの普及拡大、デジタル決済システムの進歩、ソーシャルメディア主導のコマースがもたらす影響の増大が挙げられます。消費者は、ホームショッピングチャンネルが提供する利便性、品揃えの豊富さ、およびパーソナライズされた購買体験にますます魅力を感じています。さらに、サブスクリプション型配送サービスの普及と物流技術の進歩が、リピート購買を促進し、顧客ロイヤルティの向上に貢献しています。また、市場はオムニチャネル統合、リテールメディアの収益化、データ駆動型パーソナライゼーションへとシフトしており、小売業者が顧客エンゲージメントを向上させ、新たな収益機会を模索することを可能にしています。

レポートの主要なポイント

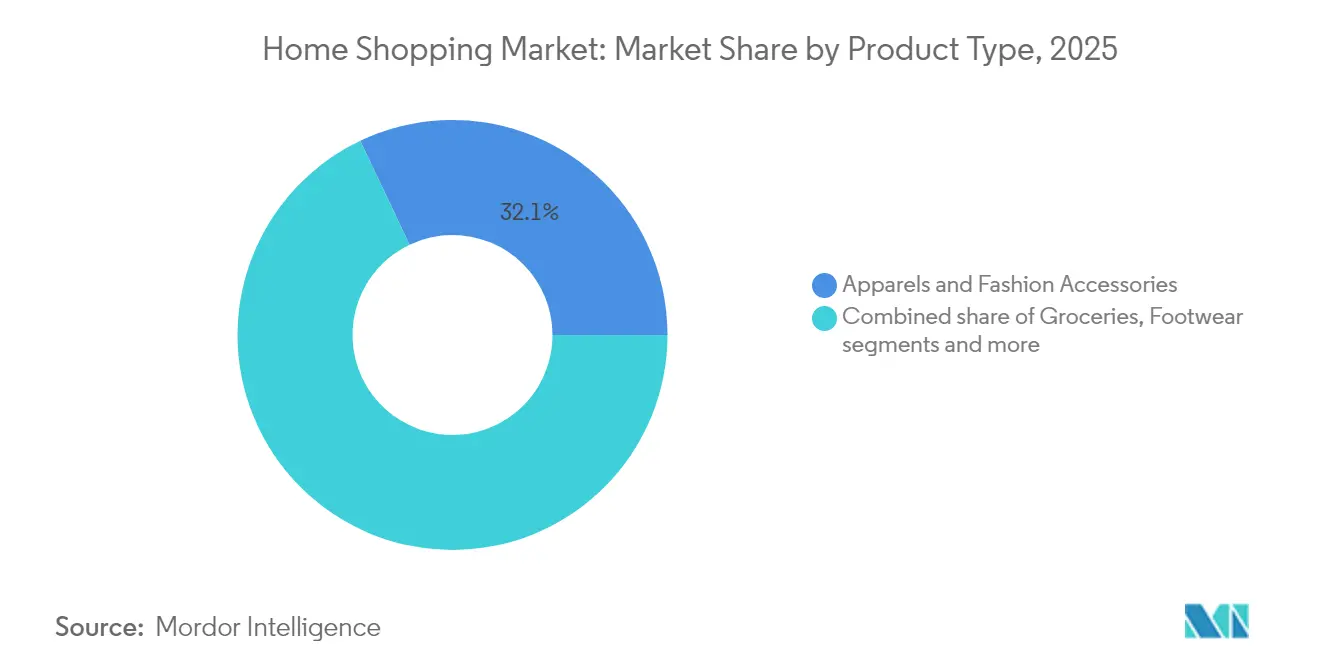

- 製品カテゴリー別では、アパレルおよびファッションアクセサリーが2025年のホームショッピング市場シェアの32.06%を占めてトップとなり、食料品は2031年に向けて最も高い12.38%のCAGRを記録する見込みです。

- 市場タイプ別では、オンラインショッピングが2025年のホームショッピング市場規模の72.10%を占め、モバイルショッピングは2031年に向けてCAGR 12.02%で成長しています。

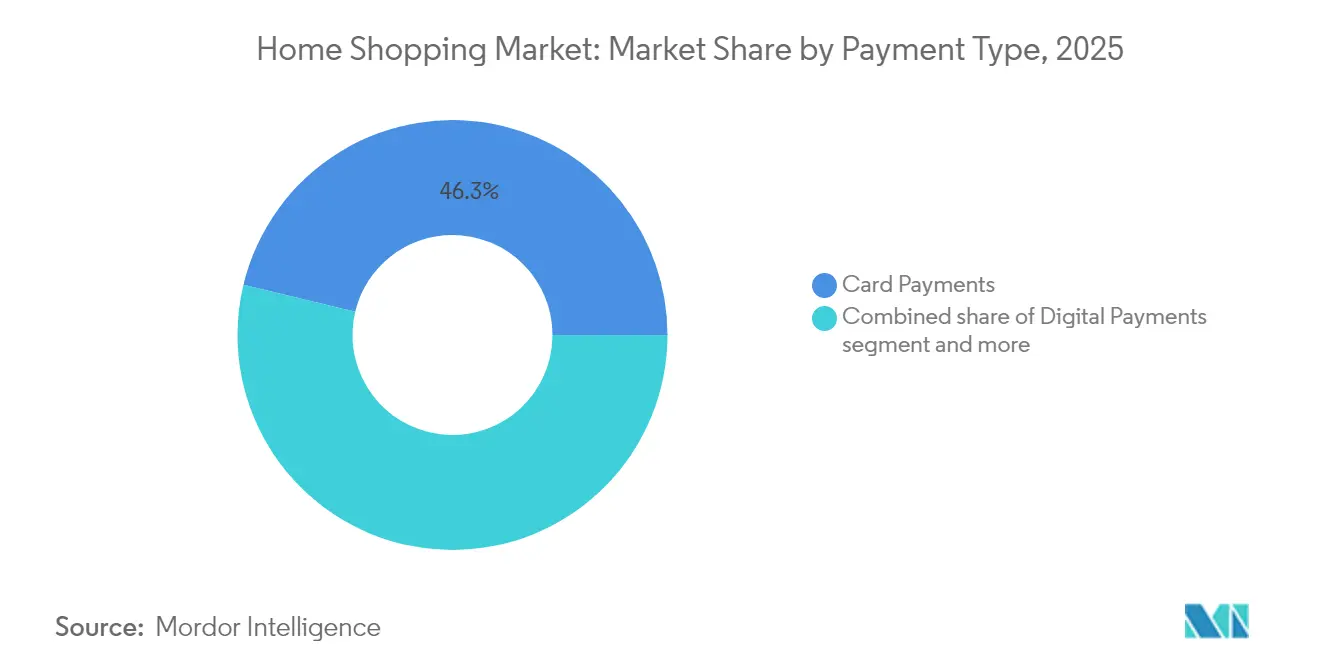

- 支払いタイプ別では、カード決済が2025年のホームショッピング市場規模の46.25%のシェアを占め、デジタル決済は2031年にかけて最も高いCAGR 12.41%を記録する見込みです。

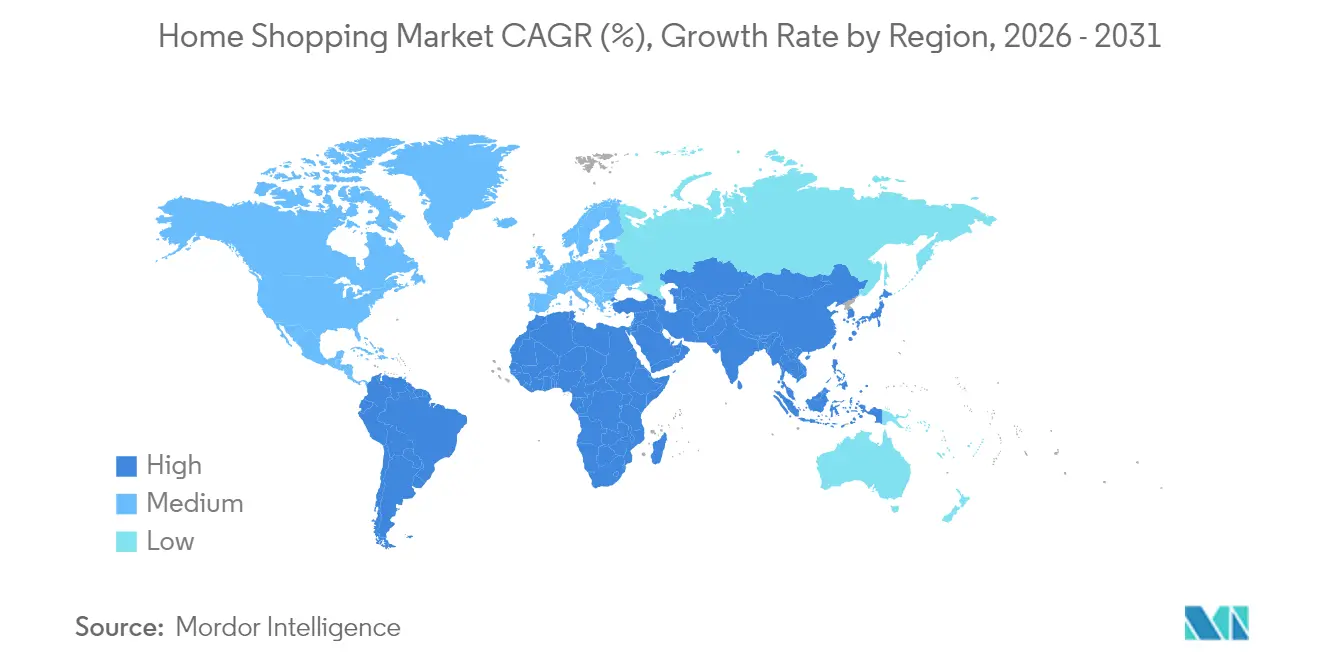

- 地域別では、アジア太平洋が2025年の収益の35.84%を占め、中東およびアフリカは2031年に向けてCAGR 11.79%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルホームショッピング市場のトレンドとインサイト

成長ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電子商取引プラットフォームの急速な普及 | +2.3% | グローバル、アジア太平洋および中東・アフリカで加速 | 中期(2〜4年) |

| デジタル決済インフラの進歩 | +1.8% | アジア太平洋が中核、中東・アフリカおよびラテンアメリカへの波及 | 短期(2年以内) |

| ソーシャルメディア広告費の増加 | +1.6% | 北米および欧州、アジア太平洋へ拡大 | 中期(2〜4年) |

| サブスクリプション型配送サービスの発展 | +1.4% | 北米および欧州の成熟市場、アジア太平洋で新興 | 長期(4年以上) |

| AIおよびデータ分析によるパーソナライゼーション | +1.2% | グローバル、北米および中国が主導 | 中期(2〜4年) |

| 利便性と時間効率に対する需要の増大 | +1.0% | グローバル、特に都市部で顕著 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

電子商取引プラットフォームの急速な普及

電子商取引プラットフォームの急速な成長は、ホームショッピング市場の重要な成長ドライバーです。使いやすいプラットフォームの広範な普及により、消費者と販売者の双方に対する参入障壁が低下し、幅広い商品にいつでもどこでもアクセスできる環境が整備されています。パーソナライズされたレコメンデーション、リアルタイムの価格比較、顧客レビューといった機能が消費者の信頼を高め、オンライン購買行動を加速させています。さらに、電子商取引プラットフォームは、大規模な物理的インフラを必要とせずに事業者が迅速にスケールアップし、地理的に拡大し、データ駆動型のインサイトを活用して変化する消費者ニーズに対応することを可能にしています。この成長は、ラストマイル物流の進歩とオムニチャネル統合によってさらに後押しされ、利便性と信頼性が向上しています。欧州委員会によると、欧州連合のインターネットユーザーの77%が2024年に商品またはサービスをオンラインで購入しており、成熟市場におけるデジタルコマースの広範な普及が浮き彫りになっています [1]出典:欧州委員会、「個人向け電子商取引統計」、ec.europa.eu。電子商取引プラットフォームが先進国・新興国の両地域で進化・拡大を続ける中、ホームショッピング市場の持続的な成長を支える主要ドライバーであり続けています。

デジタル決済インフラの進歩

デジタル決済インフラの進歩は、ホームショッピング市場の主要な成長ドライバーであり、購買プロセスにおける摩擦を大幅に低減し、オンライン取引に対する消費者の信頼を高めています。デジタルウォレット、リアルタイム銀行振込、非接触型カード、アプリ内決済システムなど、安全かつ高速で相互運用可能な決済ソリューションの利用可能性が、より幅広い消費者層にとってのオンラインショッピングのアクセシビリティを向上させています。これらのソリューションは即時決済、シームレスなチェックアウト体験、取引の透明性向上を実現し、コンバージョン率の向上とリピート購買の促進につながっています。トークン化、生体認証、多要素認証などの高度なセキュリティ対策により、詐欺に関する懸念がさらに軽減され、現金ベースおよび手動決済方法からの移行が促進されています。さらに、デジタル決済インフラは、サブスクリプション、後払い(BNPL)、越境取引などの革新的なコマースモデルをサポートし、ホームショッピングプラットフォームの応用範囲を広げています。

ソーシャルメディア広告費の増加

ソーシャルメディア広告への支出増加は、デジタルチャンネル全体でブランドの視認性、消費者エンゲージメント、および購買コンバージョンを高めることにより、市場を牽引しています。小売業者および電子商取引プラットフォームは、高度にターゲット化されたデータ駆動型キャンペーンを展開できるソーシャルメディアに対するマーケティング予算の配分を増やしています。ソーシャルメディアプラットフォームは、ショッパブル投稿、ライブコマース、インフルエンサーとのコラボレーション、統合チェックアウトオプションなどの機能を通じて没入型のショッピング体験を提供し、商品発見から購買までの時間を効果的に短縮しています。この形式の広告は、衝動買いを促進し、モバイルファーストの消費者にリーチする上で特に効果的です。この傾向を裏付けるデータとして、インタラクティブ広告協会(IAB)は、米国のオンライン広告収益が2024年にUSD 2,586億に達したと報告しており、デジタルおよびソーシャルメディア広告への投資規模と増大を示しています。ブランドがソーシャルプラットフォームを認知向上、トラフィック誘導、販売促進にますます活用する中、ソーシャルメディア広告費の増加はホームショッピング市場のリーチと成長を拡大する上で重要な役割を果たしています。

サブスクリプション型配送サービスの発展

サブスクリプション型配送サービスの成長は、ホームショッピング市場における主要な成長ドライバーであり、顧客維持率の向上、購買頻度の増加、および小売業者に対する予測可能な収益源の提供に貢献しています。これらのモデルは、無料または割引配送、迅速な配達、限定特典、バンドルサービスなどのメリットを通じて消費者に価値を提供し、プラットフォームに対する長期的なロイヤルティを醸成しています。サブスクリプションサービスは、食料品、生活必需品、パーソナルケア製品など頻繁に必要とされる商品のリピート購買を簡素化し、自動補充やパーソナライズされたレコメンデーションも可能にしています。小売業者にとっては、これらのモデルが需要予測の精度向上、物流効率の改善、データ駆動型インサイトを通じた顧客エンゲージメントの強化をもたらします。この傾向を裏付けるものとして、Amazon.com Inc.の2024年度年次報告書によると、Amazon Primeは約3億点のアイテムを配送しており、サブスクリプション型フルフィルメントシステムの規模、効率性、および消費者への広範な普及が示されています。より多くの小売業者が同様の会員制・サブスクリプション戦略を導入するにつれ、これらのサービスはホームショッピング市場における持続的成長と競争優位の重要なドライバーとして台頭しています。

成長抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データプライバシーおよびサイバーセキュリティへの懸念 | -0.9% | グローバル、特に欧州および北米で深刻 | 短期(2年以内) |

| 特定の製品カテゴリーにおける消費者の信頼の限界 | -0.7% | グローバル、製品カテゴリーおよび地域により異なる | 中期(2〜4年) |

| インフラの制限が成長を妨げる可能性 | -0.6% | 中東・アフリカ、アジア太平洋の農村部、ラテンアメリカ | 長期(4年以上) |

| 規制上および法令遵守上の課題 | -0.5% | グローバル、管轄区域ごとに分断 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データプライバシーおよびサイバーセキュリティへの懸念

データプライバシーおよびサイバーセキュリティへの懸念は、ホームショッピング市場の成長に対する重大な抑制要因となっています。デジタル取引の増加に伴い、消費者および小売業者の双方にとって、データ漏洩、個人情報の盗用、およびオンライン詐欺のリスクが高まっています。ホームショッピングプラットフォームは個人情報、金融情報、行動データの収集・処理に大きく依存しており、データ保護システムに対する信頼性の低下は消費者の信頼を損ない、オンライン購買を抑制する可能性があります。大規模なサイバー攻撃、決済詐欺の発生、および無断データ共有の事例は、プライバシーリスクに対する消費者の意識を高め、一部のユーザーがデジタルへの関与を減らしたり、決済情報のオンライン保存を避けたりする傾向を生んでいます。さらに、より厳格なデータ保護規制やコンプライアンス要件は、特にサイバーセキュリティリソースが限られた中小規模の小売業者にとって、運営の複雑さとコストを増大させています。暗号化、不正検知、および安全なインフラへの継続的な投資の必要性は、利益率をさらに圧迫しています。これらの要因が相まって消費者の購買意欲の低下を招き、市場成長に対する課題を生み出しています。

特定の製品カテゴリーにおける消費者の信頼の限界

特定の製品カテゴリーにおける消費者の信頼の限界は、購入前に実物を確認したり、試したり、感覚的に評価したりする必要がある商品、とりわけホームショッピング市場に対する重大な抑制要因として機能し続けています。高額な電子機器、ラグジュアリーファッション、化粧品、家具、生鮮食品などのカテゴリーは、遠隔での購入において製品の真正性、品質、フィット感、耐久性、または鮮度に関する懐疑心に直面することが多くあります。オンラインでの商品説明と実際の商品との乖離、偽造品の存在、返品・返金手続きの複雑さに関する懸念が、オンライン購買を抑制したり、カートの放棄につながったりする可能性があります。この信頼の欠如は、規制監督、品質保証メカニズム、または販売者確認プロセスが不一致な市場においてさらに悪化します。プラットフォームがレビュー、評価、保証、返品ポリシーを通じてこれらの懸念を軽減しようとする取り組みを行っている一方で、根強い疑念が特定のカテゴリーにおける普及を妨げ続けています。その結果、消費者の信頼の限界が高関与または体験重視の商品セグメントにおけるホームショッピングのより深い浸透を制限し、市場全体の成長に対する構造的な課題をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ファッションがトップ、食料品が加速

アパレルおよびファッションアクセサリーは2025年に市場シェアの32.06%を占め、主要な製品セグメントとしての地位を確立しました。この優位性は、消費者のライフスタイルの変化との強い整合性、高頻度の購買サイクル、および高い視覚的訴求力によるものです。このセグメントは、ファッショントレンド、季節の変動、およびスタイル意識の高まりによって促進される継続的な需要から恩恵を受けており、リピート購買を促進し、年間を通じた消費を持続させています。アパレルおよびアクセサリーは、様々な年齢層、所得水準、使用場面にわたる幅広い層に対応しており、ニッチなカテゴリーと比較してより強い耐性を示しています。さらに、デザイン、素材、スタイリングの組み合わせを容易に紹介できることが消費者エンゲージメントを高め、衝動買い行動を促進しています。

食料品は2031年にかけてCAGR 12.38%で最も高い成長を達成すると予測されています。この成長は、食料品の必需品としての性質、高い消費頻度、および利便性の高い購買形式に対する消費者の嗜好の高まりによって牽引されています。このセグメントは継続的でリピート性の高い需要から恩恵を受けており、安定しつつも急速に拡大するカテゴリーとなっています。成長は、包装済みおよびブランド食品の普及拡大、商品品揃えの改善、ならびに品質、安全性、賞味期限に対する注目度の高まりによってさらに後押しされています。消費者は、調理済み食品、すぐに食べられる食品、分量管理された食料品アイテムなど利便性重視のソリューションをますます選好しており、カテゴリーの浸透が加速しています。さらに、プライベートブランド、バリューパック、バンドル商品の拡充が、利益率を維持しながら手頃な価格と入手しやすさを向上させています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

市場タイプ別:モバイルがオンラインとの差を縮める

オンラインショッピングは2025年に市場シェアの72.10%を占め、利便性、豊富な品揃え、およびシームレスな購買体験により、主要チャンネルとしての地位を確立しています。デジタル小売へのシフトは、オンラインプラットフォームに対する消費者の親しみやすさの向上、改良されたユーザーインターフェース、パーソナライズされたレコメンデーション、および競争力のある価格設定によって促進されています。オンラインショッピングにより消費者は商品を比較したり、限定特典を利用したり、いつでも買い物ができ、必需品および選好品の両カテゴリーにわたって購買頻度を大幅に高めています。この傾向を裏付けるデータとして、インド・ブランド・エクイティ財団(IBEF)は、インドのオンラインショッピング利用者数が2020年の1億4,000万人から2024年には約2億6,000万人に急増したと報告しており、デジタル消費者層の急速な成長とオンラインチャンネルへの構造的なシフトを浮き彫りにしています。

モバイルショッピングは2031年にかけて年平均成長率(CAGR)12.02%で成長すると予測されており、スマートフォンの広範な普及、モバイルインターネット普及率の向上、およびアプリベースの購買に対する嗜好によって牽引されています。消費者はモバイルショッピングの使いやすさ、速度、およびいつでもどこでも買い物できる利便性にますます引き付けられており、衝動買いや高頻度・少額取引に特に魅力的となっています。パーソナライズされたレコメンデーション、アプリ限定割引、および合理化されたチェックアウトオプションを提供する小売業者・マーケットプレイスアプリの台頭が普及をさらに促進しています。さらに、デジタルウォレット、UPI(統一決済インターフェース)、ワンクリック決済機能などのモバイル決済技術の進歩が購買障壁を最小化し、消費者の信頼を高めています。

支払いタイプ別:デジタルがカード決済に迫る

カード決済は2025年に取引シェアの46.25%を占め、オンラインおよびオフラインの小売チャンネル双方における速度、信頼性、および広範な受け入れにより、最も広く利用される決済手段としての地位を維持しています。消費者は、使いやすさ、二段階認証などの強化されたセキュリティ機能、ならびに電子商取引プラットフォーム、モバイルアプリケーション、非接触型販売時点管理システムとのシームレスな統合を理由にカード決済を好んでいます。カード決済の普及は、高額取引および日常取引の両方への適合性によっても後押しされています。さらに、クレジットカードおよびデビットカードの広範な普及と、ロイヤルティリワード、キャッシュバック特典、不正防止機能の充実が、消費者の信頼とリピート利用を高めています。この傾向を裏付けるデータとして、英国ファイナンスのデータによると、2025年8月に英国で約22億1,000万件のクレジットカードおよびデビットカード取引が記録されており、先進的な小売エコシステムにおけるカードベース決済の規模、成熟度、および継続的な依存度が示されています。

デジタル決済は、キャッシュレス取引への移行加速およびデジタルファースト金融エコシステムの広範な普及を背景に、2031年にかけてCAGR 12.41%の堅調な成長が見込まれています。消費者は、速度、利便性、および強化されたセキュリティ機能を理由に、モバイルウォレット、UPI(統一決済インターフェース)、QRコードベース決済、アプリ統合決済ソリューションなどのデジタル決済手段をますます選好しています。この成長は、電子商取引プラットフォーム、モバイルショッピングアプリケーション、およびオムニチャネル小売環境全体へのデジタル決済のより深い統合によってさらに後押しされており、シームレスで摩擦のないチェックアウト体験を実現しています。暗号化、トークン化、リアルタイム認証の進歩も消費者の信頼を強化し、取引量の増加とリピート利用の拡大をもたらしています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地域分析

アジア太平洋地域は2025年の市場シェアの35.84%を占め、主要な地域貢献者としての地位を確立しています。この優位性は、大規模なデジタル消費者基盤、急速な都市化、ならびにオンラインおよびモバイルコマースプラットフォームの広範な普及によるものです。同地域は、広範なスマートフォンの利用、インターネットアクセスの向上、多様な商品品揃えを競争力のある価格で提供する主要な電子商取引マーケットプレイスの存在に支えられた活発な小売エコシステムから恩恵を受けています。アジア太平洋の消費者は、多様な決済オプションと急速に進化する物流インフラに支えられ、必需品および選好品の双方においてデジタルチャンネルへの高いエンゲージメントを示しています。さらに、同地域の堅固な製造基盤と稠密なサプライヤーネットワークが効率的なフルフィルメントと頻繁な商品更新を可能にし、グローバル市場におけるリーダーシップを強固なものにしています。

中東およびアフリカは2031年にかけて最も高い地域別CAGR 11.79%を達成すると予測されています。この成長は主に、固定ブロードバンドの普及を上回るペースでのスマートフォンの急速な普及とデジタルトランスフォーメーションへの強い注力によって牽引されています。同地域の政府は、商業、金融サービス、および公共インフラを近代化するためのデジタル化推進施策を積極的に展開しており、オンラインショッピングとデジタル決済の消費者採用を加速させています。例えば、サウジアラビアのビジョン2030はデジタル経済の発展、キャッシュレス取引の促進、テクノロジー対応の小売エコシステムの育成に重点を置いています。これらの取り組みは、若くモバイルファーストの人口層とフィンテックソリューションの拡充と相まって、中東およびアフリカを予測期間中に最も急速に成長する地域市場として位置付けています。

北米および欧州は、高いデジタル成熟度、確立された電子商取引エコシステム、およびオンラインプラットフォームとデジタル決済システムに対する強い消費者信頼に支えられ、着実な成長を続けています。これらの地域では、初めての普及よりも購買頻度の増加、オムニチャネル統合、ならびにAI駆動型パーソナライゼーションや当日配送などの先進的な小売技術の採用によって成長が牽引されています。消費者はオンライン、モバイル、実店舗チャンネルをまたいだシームレスな体験をますます求めており、小売業者はプラットフォームの最適化と物流効率への投資を促されています。成長率は他の地域と比較して緩やかであるものの、北米および欧州は高い取引価値、プレミアム商品に対する需要、およびデジタルコマースモデルにおける継続的なイノベーションにより、戦略的に重要な市場であり続けています。

競争環境

ホームショッピング市場は中程度の集中度を示しており、支配的なグローバルプレイヤーと多様な地域・ニッチオペレーターが混在しています。市場における主要企業には、Amazon.com Inc.、Walmart Inc.、Alibaba Group Holding Limited、Qurate Retail Inc.が含まれます。これらの主要プレイヤーは、規模、高度な物流能力、および堅固なデジタルエコシステムを活用して競争優位を維持しています。市場における競争は、商品品揃え、価格、配送速度、顧客体験、およびオンライン・モバイル・テレビショッピング形式を横断したテクノロジー統合などの要因を中心に展開されています。大型プラットフォームが市場の相当なシェアを保有する一方で、特化した商品提供、地域的な集中、および革新的なフルフィルメントモデルを通じた差別化の機会が依然として存在し、過度な市場集中を防いでいます。

戦略的パートナーシップ、買収、およびエコシステムの拡大は、顧客エンゲージメントの向上と新たな収益源の開拓を目指す企業にとって不可欠です。例えば、WalmartによるVizioのUSD 23億での2024年の買収は、スマートテレビのインターフェースに広告を直接組み込むことで、小売メディア分野における競争力を強化することを可能にしました。この動きは、ファーストパーティデータ、コンテンツ、および従来のコマースを超えた消費者タッチポイントを収益化するという業界全体のトレンドと一致しています。さらに、主要プレイヤーはプライベートブランド、フルフィルメントインフラ、データ分析、および広告プラットフォームへの投資を継続し、収益源を多様化し顧客維持率を高めています。

確立されたプレイヤーの優位性にもかかわらず、B2B産業調達、越境型ラグジュアリーリセール、ハイパーローカル食料品配送などの未開拓セグメントに重要な機会が存在します。これらの領域は、分断されたサプライヤーネットワーク、複雑な規制環境、スケーラビリティを妨げる地域固有の運営要件など、既存プレイヤーにとっての構造的課題を伴うことが多くあります。このような制約が、特化したプラットフォームや地域プレイヤーにとって、特定の顧客ニーズをより効果的に対応する独自のソリューションを開発する機会を生み出しています。その結果、競争は主要なグローバルプラットフォーム間だけでなく、これらのニッチで高成長なセグメントを標的とする機動力のある新規参入者からも激化し、ホームショッピング市場の競争環境を段階的に再形成することが予想されます。

ホームショッピング業界のリーダー企業

Amazon.com Inc.

Alibaba Group Holding Limited

Walmart Inc.

QVC Group

JD.com Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Flipkartは、人工知能(AI)および機械学習ソリューションのプロバイダーであるMinivet AIの過半数株式を取得しました。この買収は、電子商取引がビジュアル、会話型、AIによる発見へとますます移行する中、ジェネレーティブAIのコア能力の開発と投資を目的とした戦略的イニシアティブです。

- 2025年7月:JD.comは、欧州における次世代家電プラットフォームの開発に向けて、CECONOMYとの戦略的投資パートナーシップを発表しました。このコラボレーションを通じて、両社は欧州の家電市場における主要プラットフォームの確立を目指しています。

- 2025年6月:Amazon Indiaは、同国内の事業ネットワーク拡大に向けて5つの新たなフルフィルメントセンター(FC)を開設しました。これらのセンターはインドール、ブバネシュワル、コーチ、ラジプラ、およびデリー首都圏地域(NCR)の1か所に位置し、合計180万立方フィートを超える保管能力を備えています。

- 2024年1月:Walmartは、ショッピング客と従業員双方の体験を向上させることを目的とした新たなジェネレーティブAI搭載機能を導入しました。これらの機能は顧客の問い合わせの文脈を解釈し、パーソナライズされた回答を提供するよう設計されています。

グローバルホームショッピング市場レポートのスコープ

ホームショッピングとは、電子小売業およびホームショッピングチャンネル業界を指し、数十億ドル規模のテレビベースおよび電子商取引企業、従来の通信販売、ならびに実店舗小売業者が含まれます。

ホームショッピング市場はタイプおよび地域別にセグメント化されています。タイプ別では、テレショッピング、電子商取引およびモバイルショッピング、その他のタイプにセグメント化されています。地域別では、北米、欧州、アジア太平洋、南米、中東およびアフリカにセグメント化されています。

各セグメントについて、市場規模および予測は金額ベース(USD百万)で実施されています。

| 食料品 | |||

| アパレルおよびファッションアクセサリー | |||

| フットウェア | |||

| ビューティーおよびパーソナルケア | |||

| 家具およびホームデコール | |||

| 電子機器 | |||

| その他 | 玩具・ゲーム類 | 書籍・文具類 | 健康・ウェルネス |

| テレビホームショッピングチャンネル |

| オンラインショッピング |

| モバイルショッピング |

| その他 |

| カード決済 |

| デジタル決済 |

| 現金決済 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米のその他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州のその他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋のその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米のその他 | |

| 中東およびアフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東およびアフリカのその他 |

| 製品タイプ別 | 食料品 | |||

| アパレルおよびファッションアクセサリー | ||||

| フットウェア | ||||

| ビューティーおよびパーソナルケア | ||||

| 家具およびホームデコール | ||||

| 電子機器 | ||||

| その他 | 玩具・ゲーム類 | 書籍・文具類 | 健康・ウェルネス | |

| 市場タイプ別 | テレビホームショッピングチャンネル | |||

| オンラインショッピング | ||||

| モバイルショッピング | ||||

| その他 | ||||

| 支払いタイプ別 | カード決済 | |||

| デジタル決済 | ||||

| 現金決済 | ||||

| その他 | ||||

| 地域別 | 北米 | 米国 | ||

| カナダ | ||||

| メキシコ | ||||

| 北米のその他 | ||||

| 欧州 | ドイツ | |||

| 英国 | ||||

| イタリア | ||||

| フランス | ||||

| スペイン | ||||

| オランダ | ||||

| ポーランド | ||||

| ベルギー | ||||

| スウェーデン | ||||

| 欧州のその他 | ||||

| アジア太平洋 | 中国 | |||

| インド | ||||

| 日本 | ||||

| オーストラリア | ||||

| インドネシア | ||||

| 韓国 | ||||

| タイ | ||||

| シンガポール | ||||

| アジア太平洋のその他 | ||||

| 南米 | ブラジル | |||

| アルゼンチン | ||||

| コロンビア | ||||

| チリ | ||||

| ペルー | ||||

| 南米のその他 | ||||

| 中東およびアフリカ | 南アフリカ | |||

| サウジアラビア | ||||

| アラブ首長国連邦 | ||||

| ナイジェリア | ||||

| エジプト | ||||

| モロッコ | ||||

| トルコ | ||||

| 中東およびアフリカのその他 | ||||

レポートで回答される主要な質問

グローバルホームショッピング市場の2026年の規模はどのくらいですか?

ホームショッピング市場規模は2026年にUSD 7.41兆です。

2031年までの予測年平均成長率(CAGR)はどのくらいですか?

市場は2026年から2031年にかけてCAGR 12.05%で拡大すると予測されています。

最も成長が速い製品セグメントはどれですか?

食料品は、コールドチェーン物流の成熟に伴い、2031年にかけて最も高いCAGR 12.38%を記録する見込みです。

デジタル決済がカード決済に迫りつつある理由は何ですか?

オープンバンキング規制とリアルタイム決済インフラにより、加盟店手数料が低減され、デジタル決済のCAGR 12.41%を牽引しています。

最終更新日: