緊急・災害対応市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 151 十億米ドル |

| 市場規模 (2031) | 183.02 十億米ドル |

| 成長率 (2026 - 2031) | 3.92% CAGR |

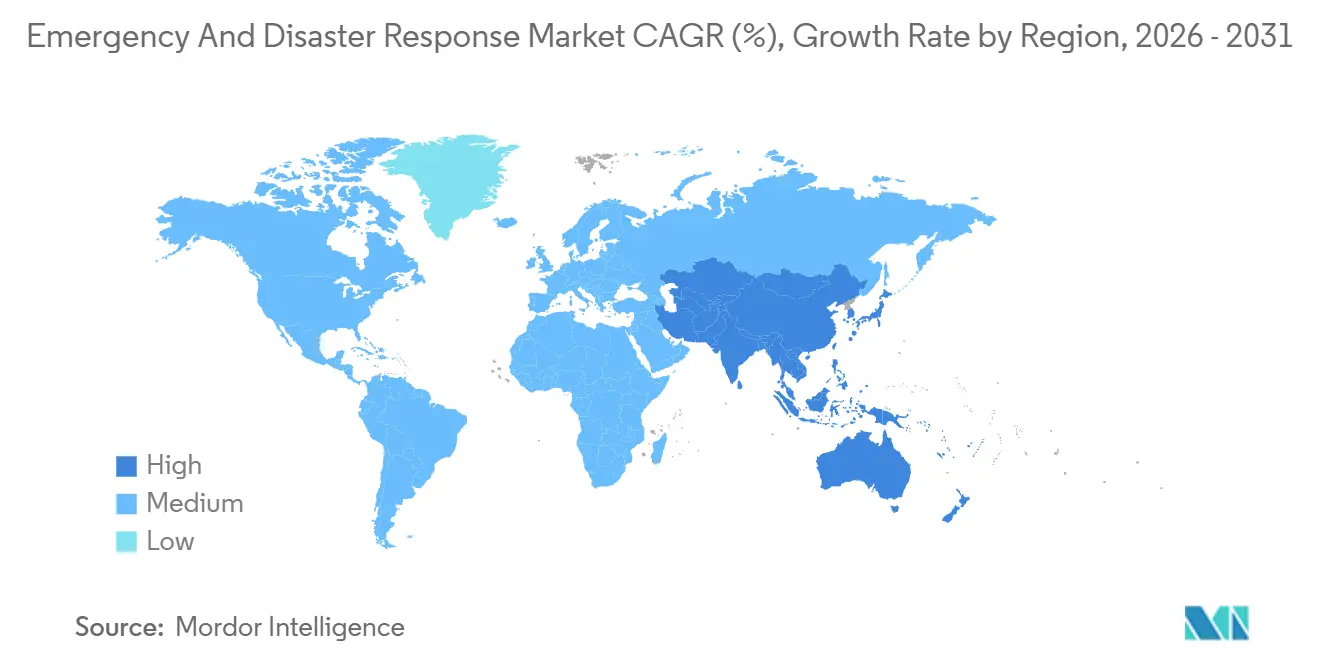

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

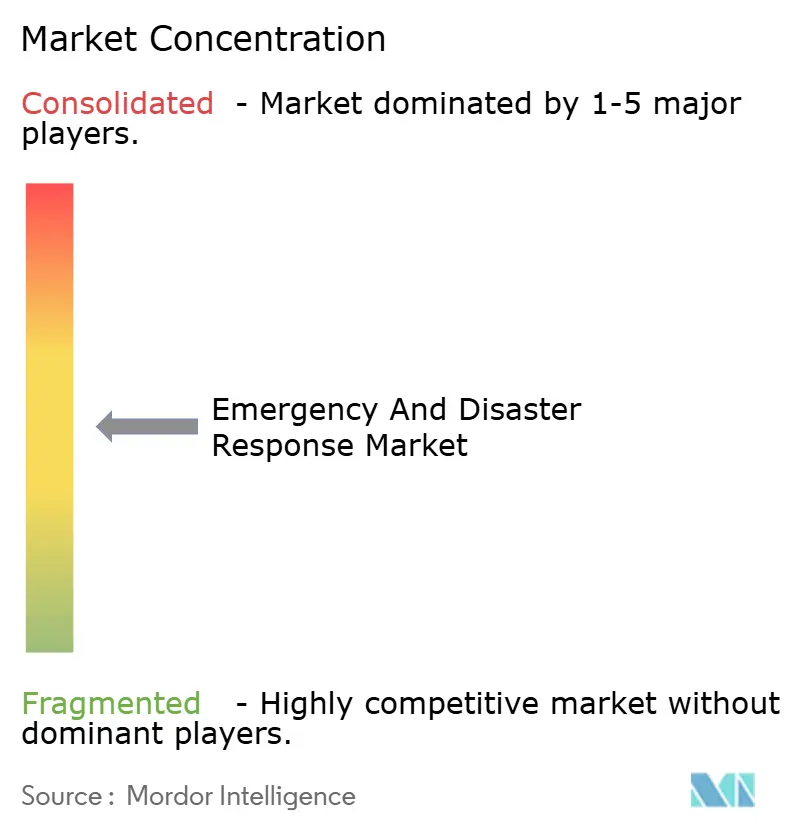

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる緊急・災害対応市場分析

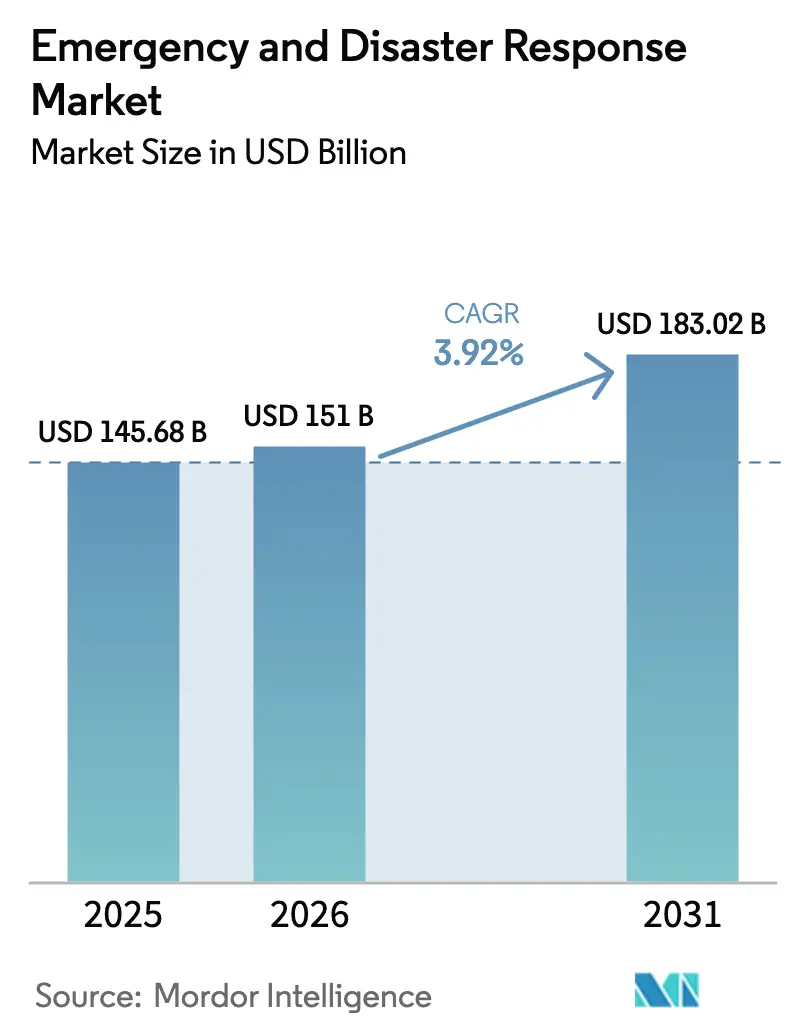

緊急・災害対応市場規模は、2025年の1,456億8,000万米ドルから2026年には1,510億1,000万米ドルへと成長し、2026年から2031年にかけての年平均成長率3.92%で2031年までに1,830億2,000万米ドルに達すると予測されています。市場は、一時的なハードウェア購入からリアルタイムデータ、AI分析、自律展開を統合するソフトウェア主導のエコシステムへとシフトしています。気候変動による災害の深刻化が進む一方で公的予算は逼迫しており、調達担当者は限られた資本を最大限に活用できる相互運用可能なプラットフォームを優先しています。各機関はドローン、メッシュ無線、予測ソフトウェアを資産フリートに統合し、意思決定の迅速化と運用コストの生涯削減を図っています。無線によるアップデート、ゼロトラストサイバー設計、複数管轄の認証を提供できるベンダーは、緊急・災害対応市場が世界規模で専門化するにつれて持続的な優位性を獲得しています。

主要レポートのポイント

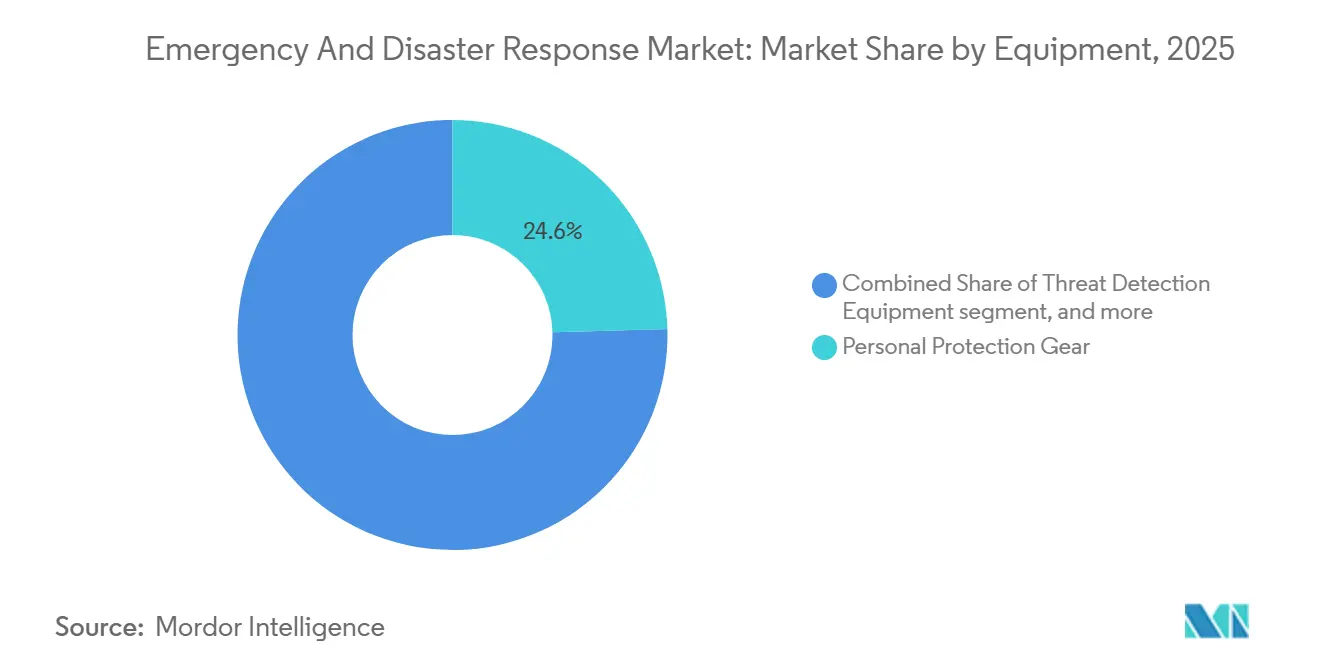

- 装備品カテゴリー別では、個人防護具が2025年に24.56%の収益シェアでトップとなり、脅威検知装備品は2031年にかけて年平均成長率5.65%で成長する見込みです。

- プラットフォーム別では、陸上資産が2025年の緊急・災害対応市場シェアの70.45%を占め、航空ソリューションが2031年にかけて最速の年平均成長率6.10%を記録しました。

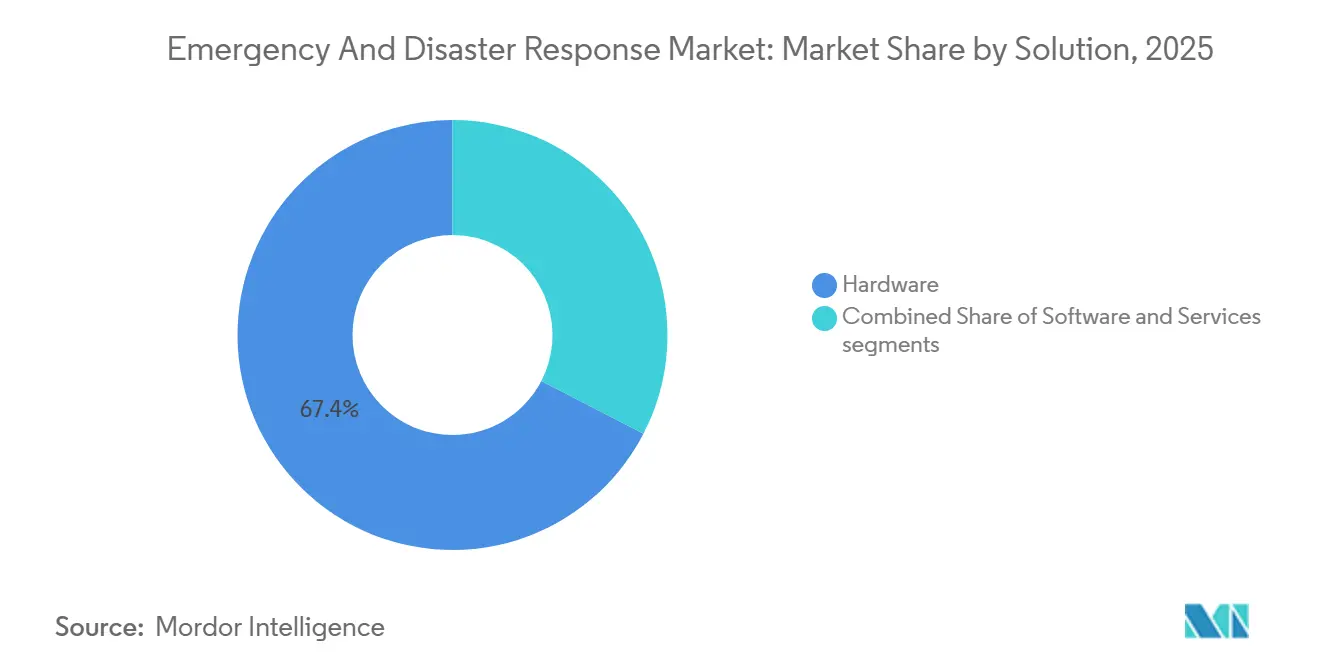

- ソリューション別では、ハードウェアが2025年の緊急・災害対応市場規模の67.40%を占め、ソフトウェアは同期間に年平均成長率6.47%で拡大すると予測されています。

- 地域別では、北米が2025年の収益の37.15%を占め、アジア太平洋地域が2026年から2031年にかけて最も高い年平均成長率5.20%を記録しました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の緊急・災害対応市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(~%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自然災害の頻度と深刻度の上昇 | +0.9% | 世界規模、アジア太平洋の台風回廊および北米の山火事地帯で顕著 | 長期(4年以上) |

| 政府の資金援助と規制上の義務 | +0.7% | 北米とEUが中核、中東で新興 | 中期(2~4年) |

| AI、IoT、GIS、ドローンにおける技術的進歩 | +0.8% | 世界規模、北米とアジア太平洋のイノベーションハブが主導 | 中期(2~4年) |

| 衛星非依存型メッシュネットワークの普及 | +0.5% | アジア太平洋の農村地域、アフリカ、南米 | 長期(4年以上) |

| 対応車両におけるハイブリッド・電動パワートレインへの移行 | +0.4% | 欧州と北米 | 中期(2~4年) |

| 国境を越えた相互援助調達プール | +0.3% | 欧州連合のrescEU、ASEAN地域フレームワーク | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

自然災害の頻度と深刻度の上昇

自然災害は2024年に世界全体で2,800億米ドルの経済損失をもたらし、2019年から2023年の年間平均を19%上回りました。被災した州・省・地区のほぼ半数が18か月以内に別の大規模災害に見舞われ、復旧期間が圧縮され、重要装備の在庫が枯渇しています。このため調達担当者は、3日以内に空輸・稼働可能な飛行準備済みコンテナ型浄水プラント、膨張式手術室、フラットパック住宅ユニットを優先しています。同時に、予測分析プラットフォームは高解像度気候モデルを橋梁・堤防・病院の脆弱性データセットと統合し、災害前の計画立案を支援しています。こうした考え方を反映し、日本は2025年に避難経路ソフトウェアに直接統合されるAI予測システムに420億円(約2億8,500万米ドル)を計上しました。[1]出典:内閣府、「令和7年度防災白書」、日本政府、cao.go.jp

政府の資金援助と規制上の義務

政府支出と法定指令は、近代化予算をデジタルアーキテクチャへと誘導する双方向の加速要因となっています。米国は2025年度の州・地方の防災準備助成金を14%増の32億米ドルに引き上げ、総額の35%を技術アップグレードに充当しました。これはソフトウェアサブスクリプション、センサーフュージョン、ドローンフリートが助成対象経費として認められたことを示しています。欧州では、2024年の重要エンティティ強靭化指令により、各加盟国は2年ごとのストレステストの実施と2026年12月までの相互運用可能なブロードバンドネットワークへの移行が義務付けられ、事実上レガシーのナローバンド無線機が段階的に廃止されます。湾岸諸国のバイヤーはターンキー型指揮センターを好みます。サウジアラビアは2024年に統合国家システムのために18億サウジアラビア・リヤル(約4億8,000万米ドル)を配分し、データ主権の確保とマルチレベルのサイバー認証基準を満たすベンダー管理型・主権ホスト型ソリューションへの需要の高まりを示しています。[2]出典:サウジ通信社編集部、「危機・災害管理調達プログラム」、SPA、spa.gov.sa

AI、IoT、GIS、ドローンにおける技術的進歩

AI、IoTセンサー、地理空間分析、無人航空機の急速な成熟により、現場の状況認識が再定義されています。Motorolaのクラウドネイティブ型CommandCentral Awareは米国180都市のボディカメラ映像を取り込み、インシデントの深刻度を自律的に評価し、2025年のパイロット運用中に平均出動時間を11%短縮しました。HexagonのHxGN OnCallは14種類のセンサーからのフィードを集約し、90秒ごとに確率的リスクマップを更新することで、指揮官にインフラ被曝状況のほぼリアルタイムのスナップショットを提供します。22か国で緊急運用の認証を受けたDJIのMatrice 350 RTKは、6kgの医療物資をGPS座標に15分以内に輸送でき、ドローンの役割を偵察以外にも拡大しています。さらに、米国連邦航空局の2024年目視外飛行(BVLOS)規則が50マイルの自律飛行を認可したことで、従来アクセス困難だった地形での山火事周囲のマッピングや夜間の捜索・救助活動が可能になりました。

衛星非依存型メッシュネットワークの普及

軌道リンクへの依存は、堅牢な地上メッシュ無線がインフラ障害時においてより安価で高速かつ高い耐障害性を示すにつれて低下しています。Rajantのキネティックメッシュは、2024年の山火事で携帯電話タワーが倒壊した後もオーストラリア農村消防局の隊員を接続し続け、パケットロスなしにヘルメット搭載カメラの映像をインシデント指揮部に配信しました。インドは2025年にビハール州とアッサム州全域に1,200台のメッシュ対応端末を設置し、洪水関連の通信途絶の平均継続時間を14時間から90分に短縮しました。財務的な計算もメッシュを支持しています。資本支出はノードあたり平均2,800米ドルで、同等帯域幅の衛星端末の18,000米ドルと比較して大幅に安価です。独自波形が機関間通信を妨げているため標準の統一が迫られており、IETFのドラフトRFC 9524が山火事・洪水・地震時の世界規模のシームレスな多国間対応を支えるオープンな緊急メッシュプロトコルを確立する可能性があります。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 途上国経済における予算制約 | -0.5% | サハラ以南アフリカ、南アジア、南米 | 中期(2~4年) |

| 複雑かつ断片化した相互運用性標準 | -0.3% | 世界規模、複数機関管轄で顕著 | 長期(4年以上) |

| 接続された対応システムへのサイバー攻撃リスク | -0.2% | 北米、欧州、先進アジア太平洋市場 | 短期(2年以内) |

| 高度な資産に対する熟練オペレーター不足 | -0.4% | 世界規模、深刻度は一人当たりGDPに反比例 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

途上国経済における予算制約

ハザードへの暴露が激化する一方で、財政的な余裕の乏しさが低中所得地域における装備近代化を停滞させています。世界銀行は、2024年にサハラ以南アフリカの18か国政府が非債務公共投資を平均GDP比1.2%削減し、防災準備がその削減の矢面に立たされたと指摘しました。[3]出典:世界銀行調査グループ、「世界経済見通し2025年6月版」、世界銀行、worldbank.org これを受けてケニアは1,200万米ドルの移動指揮ユニット入札を断念し、欧州機関が提供する整備済み車両を選択しました。

さらに、通貨安も大きな障壁となっています。ナイジェリア・ナイラは2024年1月以降129%下落し、サーマルカメラ、衛星電話、発電機などの必需品輸入価格を事実上2倍以上に押し上げています。多国間融資機関が優遇融資制度を展開している一方で、アジア開発銀行のデータは懸念すべき遅延を示しています。融資の実行には18~24か月を要し、この遅延が連続する台風・洪水シーズン中に能力ギャップを生み出し、各機関は老朽化したハードウェアを本来の耐用年数をはるかに超えて使用し続けることを余儀なくされています。

複雑かつ断片化した相互運用性標準

寄せ集めの無線・ブロードバンド標準が複数機関の連携を妨げ、ライフサイクルコストを押し上げています。2024年のカリフォルニア州パーク火災では、隣接州からの相互援助隊が互換性のないトランキングアーキテクチャを使用していたため、インシデント指揮部に接続できず、通信距離が40%短いアナログシンプレックスチャンネルへの切り替えを余儀なくされました。米国FirstNetのロードマップは、レガシーの陸上移動無線の移行が2032年まで続くと見込んでおり、デュアルモード機器と重複したメンテナンス予算を必要とするハイブリッド運用が少なくとも7年間継続することを意味します。全米消防署長協会は、2つの並行通信システムの管理が財政難の自治体の総所有コストを22%押し上げると試算しています。LTE上の3GPPミッションクリティカルプッシュトゥトークによって世界的な統一が達成される可能性はありますが、インフラの全面的な入れ替えは各機関にとって財政的に依然として大きな負担です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

装備品別:脅威検知がイノベーション速度をリード

個人防護具は2025年の収益の24.56%を占め、緊急・災害対応市場における非裁量的な位置づけを示しています。脅威検知装備品は年平均成長率5.65%で最も成長が速いセグメントであり、化学・生物・放射線・核(CBRN)センサーが小型化してAI分析レイヤーを組み込んでいます。14,000種類のデータベースから化学物質を30秒で特定できる小型ラマン分光計が各機関に急速に採用されています。この急速な普及が緊急・災害対応に使用される脅威検知装備品市場の大幅な成長を牽引しています。消防装備品は収益で2位ですが、自治体がはしご車の耐用年数を18年に延長するにつれてマージン圧力に直面しています。仮設シェルター装備品はハリケーン多発地帯に集中しており、登山装備品は山岳救助チームに対応しています。除染ユニットと可搬型発電機からなる「その他」カテゴリーは緊急・災害対応市場全体の成長を追跡しています。

センサー精度の向上、ヘッドアップディスプレイの活用、無線ファームウェアアップグレードの実装により、脅威検知装備品はイノベーションの磁石となっています。3MのM7 SCBAはバイザーに熱画像を重ね合わせ、煙が充満した室内での認知負荷を軽減します。2025年に女王賞を受賞したSmiths Detectionのハンドヘルド型ラマン装置は、航空セキュリティアルゴリズムを現場検知タスクに移植し、分野横断的な技術移転を実証しました。気候変動による危険物漏洩リスクの増大に伴い、調達担当者は高精度脅威検知器を戦力増倍装置として位置づけています。分析サブスクリプションをハードウェアとバンドルするベンダーは粘着性の高いソフトウェアマージンを獲得しており、緊急・災害対応市場におけるハードウェアからソフトウェアへの広範なシフトを強化しています。

プラットフォーム別:航空セグメントが陸上優位を崩す

陸上車両は2025年の収益の70.45%を占めましたが、規制緩和と軽量センサーがミッションセットを拡大したことで、航空資産が最速の年平均成長率6.10%を記録しました。陸上フリートが保有する緊急・災害対応市場シェアは依然として大きいものの、電動パワートレインが20年保証を提供するにつれて更新サイクルが長期化しています。ドローンが目視外で山火事をマッピングし、長時間滞空型無人機が有人飛行のわずかなコストで台風データを収集することで、航空の成長が加速しています。海上艇はミシシッピ川での試験で89%の救助成功率を達成した自律型水上艇による急流救助によって牽引されています。

プラットフォームの統合が稼働率を高めています。LeonardoのAW169ヘリコプターはホイスト、医療、消防モジュールを90分で切り替えられ、資産稼働率を2倍にします。電動ポンプ車の保証が耐用年数を延ばし、陸上セグメントの台数は減少しますが、アフターセールスの部品・ソフトウェア収益は増加します。航空サプライヤーにとって、プラットフォームとミッション固有のオートパイロットの両方を認証することは、多目的契約を獲得するために不可欠であり、汎用性を単目的機より重視する緊急・災害対応市場において重要な優位性となります。

ソリューション別:機関のワークフローデジタル化に伴いソフトウェアがシェアを拡大

ハードウェアは2025年のソリューション収益の67.40%を供給しましたが、ソフトウェアは3つの柱の中で最速となる年平均成長率6.47%で成長しました。Everbridge の機械学習プラットフォームは、気象・交通・人口データを統合することで避難計画の策定時間を4時間から18分に短縮します。各機関がデジタルツインモデリングとML(機械学習)ディスパッチに資本を振り向けるにつれて、ソフトウェアの緊急・災害対応市場は拡大する見込みです。

予測保全ソフトウェアは計画外のダウンタイムを削減してハードウェア交換を先送りし、ハードウェア出荷を圧縮しながら資産の生涯価値を高めます。IBMのインテリジェント・オペレーションズ・センターはリオデジャネイロで4,200台のフィールドセンサーを監視し、72時間前に機器故障を予測することで資産寿命を11%延ばしています。Motorolaのインシデント単位のCommandCentral料金などのサブスクリプション価格設定は、大規模な初期投資に阻まれていた小規模自治体へのアクセスを民主化します。米国国土安全保障省のソフトウェア調達パスウェイなどの規制変更により、助成金をクラウドソフトウェアの購入に充当できるようになり、緊急・災害対応市場におけるソフトウェアの台頭がさらに定着しています。

地域分析

北米は2025年の収益の37.15%を占め、堅調なFEMA助成金の流れと義務的な技術更新サイクルが牽引しました。インストールベースの飽和と支出構成のソフトウェア偏重により、成長は2031年にかけて年平均成長率3.5%に緩やかになります。カナダは先住民コミュニティのインフラに11億カナダドル(8億1,000万米ドル)を投入し、従来サービスが行き届いていなかったサブ市場を拡大しました。メキシコは地震警報グリッドを2,100台の加速度計で近代化し、警報遅延を10秒未満に短縮しています。

アジア太平洋地域は年平均成長率5.20%で拡大をリードし、最もダイナミックな緊急・災害対応市場であることを証明しています。中国は省レベルのAI対応指揮センターに約65億米ドルを投資し、2027年までにデジタルワークフロー採用率90%の達成を目指しています。インドのメッシュ無線展開と日本のAI予測パイロットは、先進アーキテクチャへの直接的な跳躍を体現しています。韓国の5G公共安全ネットワークはすでに人口の98%をカバーし、インシデント現場からのライブ映像フィードを可能にしています。インドネシアは2024年の洪水を受けて水陸両用救助車両85台を調達し、オーストラリアは2024年の見直しを受けて通信の標準化を進めています。

欧州はrescEUプーリングモデルと、州・市レベルの機関全体で重要エンティティを強化する大陸規模の指令に牽引され、緊急対応の態勢強化を続けています。ドイツはジオフェンス型警報ネットワークをアップグレードしており、フランスは航空医療搬送・消防能力の強化と早期警戒データフュージョンシステムのために多目的エアバスヘリコプターを発注しました。英国は新しいブロードバンド緊急サービスネットワークの完全カバレッジに近づいていますが、機器認証が依然として課題です。ロシアの機関は継続中の制裁の中で国内製プラットフォームに注力しています。湾岸諸国でも主権能力プログラムが台頭しており、ブラジルと南アフリカでは財政制約を補う新たな資金調達メカニズムが生まれています。

規制環境

緊急および災害対応の調達は、相互運用可能な通信、監査されたレディネス、サイバーセキュアなソフトウェアを機関に促すレジリエンスおよび公共警報基準によってますます形作られている。米国では、ホワイトハウスが2026年6月に「2026年国家レジリエンス戦略」を発表し、リスクコミュニケーションと早期警報インフラの近代化に関する連邦政府の方向性を強化するとともに、州レベルの運用能力構築を促進している。

基準面では、EN ISO 22322:2026(2026年3月発行)がインシデント発生時の公共警報システムに関するガイダンスを更新し、ISO/IEC 27031:2025が事業継続におけるICTレディネスのフレームワークを提供しており、指揮統制プラットフォームにおけるクラウド、データ継続性、サイバーセキュリティ管理の評価方法に影響を与えている。マルチドメインの捜索救難(SAR)および運用ロジスティクスについては、国際的な規則集が民間および防衛ユーザー間での期待の調和を続けている。IAMSAR手引書の改正(2026年1月1日発効)はIMOの枠組みの下で航空および海上のSAR調整実務を更新し、国連航空基準(UNAVSTADS、第4版改訂1、2025年4月)とICAOのSAR監督ガイダンスは国境を越えた航空支援のための共通運用基準を強化している。並行して、米国議会が支援するACEROプロジェクト(H.R. 390に基づく)は野火対応における航空アセット活用に関するNASAの研究を指示し、2030年までの年次報告を義務付け、BVLOS運用構想、空域管理ツール、および航空対応プラットフォームと支援ソフトウェアに影響する複数機関間の調整アプローチに関する政策的な拠り所を追加している。

バリューチェーン分析

バリューチェーンは、原材料および部品(電子機器、センサー、電池、特殊合金)から、車両、無線機、ドローン、シェルター、検知器のOEM製造まで続く。その後、ソフトウェアおよび統合層(CAD、記録管理、インシデントコマンド、GIS、分析)に拡大し、続いて流通業者、インテグレーター、政府調達チャネルへと及ぶ。機関は資産を長い運用寿命にわたって運用し、指揮統制および警報のサブスクリプションの購入を増やしているため、アフターマーケットサービス、部品、トレーニング、ファームウェア更新、マネージドサービスは依然として中心的な位置を占める。緊急調達ルートも結果に影響を与え、専用調達および迅速なロジスティクス(Aircraft On Ground方式の迅速な調達および防衛ロジスティクスの緊急契約メカニズムを含む)が大規模インシデント時の急増需要を支えている。

供給の継続性は依然として制約要因であり、特に航空機グレードの部品や、航空プラットフォーム、通信基幹網、耐環境性デバイスに使用される電子機器において顕著である。2025年2月にペンシルベニア州のSPS Technologiesで発生した火災は、重要な航空機用締結部品における単一障害点リスクを浮き彫りにし、大手企業に代替供給能力と在庫戦略の追求を促し、対応用航空機や関連システムの可用性とリードタイムに波及効果を及ぼしている。流通および支援面では、混乱リスクを管理するために、ロジスティクス、システム統合、維持支援を組み合わせたアライアンスが登場している。例えば、GXO Logisticsとパートナー各社は2026年3月にTorus Defence Supply Chainアライアンスを結成し、英国の防衛サプライチェーンにおけるレジリエンスと機動性の向上を図った。公共部門および研究テストベッドも下流の能力を形作っており、テキサス州議会が2025年にテキサスA&M大学システムに対して5,980万米ドルを拠出し、自律型ブラックホーク・ヘリコプターの野火対応能力(DARPAのALIAS技術を活用)を開発したことも、将来のプラットフォームの可用性および統合要件に影響を与えている。

競合環境

緊急・災害対応市場は適度に集中しており、多様な用途に対応する多数のプレーヤーが存在し、Honeywell、Leonardo S.p.A.、Everbridge、Hexagon AB、Rosenbauer などの大手ベンダーが市場をリードしています。これらの既存企業はサービスとしてのソフトウェア(SaaS)モデルへの傾倒を強めており、この戦略はMotorolaによる1億8,000万米ドルのNoggin買収によって裏付けられています。この動きはMotorolaの提供内容を強化するだけでなく、インシデント管理を既存の無線ネットワークにシームレスに統合します。一方、専門企業は量子セキュア通信や再生可能エネルギーマイクログリッドで稼働するモジュール型シェルターにニッチを開拓しています。オープンアーキテクチャを採用することで、ベンダーロックインを効果的に回避しています。

2024年にはAI駆動型ディスパッチ最適化の特許出願が67%急増し、競合環境における技術の中枢的役割が浮き彫りになりました。Honeywellはその強みを活かして振動分析の特許を取得しました。このツールは消防ポンプの軸受故障を最大90日前に予測でき、IoTデータを強固な知的財産へと変換します。さらに、米国SAFETY法の下で責任保護を受けるJuvareのような企業は、法的リスクを懸念する病院との契約獲得に成功しています。戦略的な動きとして、監視対象18社のうち11社が2024年から2025年にかけて中東に部門または合弁事業を設立し、同地域の主権支出を狙っています。

非伝統的なプレーヤーが競争を激化させています。例えば、IBMと赤十字は48か国でAIを活用してリソースを配分し、スマートシティソリューションを緊急管理にシームレスに統合しています。クラウド大手も地位を固めています。EverbridgeのAWS GovCloudへの移行とFedRAMP高度認証の取得により、米国の4億米ドル規模の連邦市場への扉が開かれました。緊急・災害対応の環境が進化するにつれて、成功はオープン標準ハードウェアとアジャイルなクラウドネイティブ型オーケストレーションを融合し、相互運用性と迅速な機能更新の両方に対する機関の要求を満たす能力にますます依存するようになっています。

緊急・災害対応産業のリーダー企業

Honeywell International Inc.

Everbridge, Inc.

Hexagon AB

Rosenbauer International AG

Leonardo S.p.A.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

地上網が機能しない場合に、公共警報、指令、現場活動を強靭な通信でつなぐエンドツーエンドのオーケストレーション層は、実務的な購買領域になりつつある。セルブロードキャストおよび複数事業者による警報の採用は、相互運用可能な公共警報およびインシデントコミュニケーションプラットフォームの需要を拡大している。例えば、Everbridgeは2026年5月に、3社すべての携帯通信事業者にわたるエンドツーエンドのセルブロードキャストを組み込んだ、エストニアの全国規模の公共警報近代化の次段階を発表した。この近代化は、GISに基づくターゲティング、多言語テンプレート、ガバナンスワークフロー、ISO/IEC 27031:2025やEN ISO 22322:2026などのフレームワークに準拠したサイバーおよび継続性管理といった隣接需要も引き出している。

運用面では、機会は単一資産の調達から、ドローン、有人航空機、地上チームを安全なブロードバンドと分析で統合する統合型マルチモーダル対応エコシステムへと移行している。エアバスは2026年5月に、AI駆動の経路最適化を伴いドローン、ヘリコプター、地上部隊を統合するデジタルエコシステムとしてWildfire Sentinelを発表し、2026年6月には有人・無人機の協調運用試験を報告し、プラットフォームの相互運用性、ミッションソフトウェア、データ交換を組み合わせたパッケージ型ソリューションへの動きを示している。艦隊近代化プログラムは、専用航空資産の需要と多国間対応枠組みへの準拠統合を強化している。Lockheed Martinは2026年7月に、RescEUの野火・緊急対応プログラムへの統合のため、チェコ向けのSikorsky S-70 FIREHAWKヘリコプターの生産を開始した。これらの取り組みは、複数機関間の航空調整、BVLOS構想、可搬型空域管理に焦点を当てたNASAのACEROプロジェクトなどの制度的な取り組みと連携し、災害環境向けに設計された認証済み自律性、空域デコンフリクションツール、および管轄区域を越えた通信への需要を支えている。

最近の業界動向

- 2026年6月:Honeywellは新しい煙制御と連携型生命安全イノベーションで、消防・生命安全ポートフォリオを拡大した。この発表は、検知および制御システムを施設や対応者が利用する監視・ネットワーク化されたワークフローにより密接に結びつけることで、Honeywellのネットワーク化された緊急対応インフラにおける地位を強化する。

- 2025年12月:Everbridge、ServiceNow、Ekatraは、重要インフラ組織向けの緊急イベント管理(EEM)ソリューションを発表した。この発表は、予測インテリジェンスとAI駆動のワークフローを現場調整と組み合わせ、単発的なツールからソフトウェアが主導する複数関係者向け迅速対応エコシステムへの移行を強化するものである。

- 2024年5月:Everbridgeは、マルチハザード早期警報システムおよび対応能力の強化に向け、トンガとの提携を発表した。この協定は、国家規模の警報および調整プラットフォームへの継続的な投資を浮き彫りにし、デジタル警報近代化を大規模経済圏を超えて島嶼部や災害多発地域にまで拡大するものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、インシデントへの備え、検知、対応、復旧のために使用される緊急および災害対応能力への支出として定義され、公共および民間の最終利用者にわたる機器、対応プラットフォーム、実現ソリューションを対象とし、米ドル価値で測定される。

対象範囲の除外事項:緊急または災害対応の任務に結びつかない日常的な施設安全支出および一般的な防犯購入は除外される。

セグメンテーション概要

- 装備品別

- 脅威検知装備品

- 個人防護具

- 医療装備品

- 仮設シェルター装備品

- 登山装備品

- 消防装備品

- その他の装備品

- プラットフォーム別

- 陸上

- 海上

- 航空

- ソリューション別

- ハードウェア

- ソフトウェア

- サービス

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- アジア太平洋その他

- 南米

- ブラジル

- 南米その他

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- イスラエル

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、対応予算と調達需要がどこから来るのかを説明するのに役立つ公的なベースラインから始まった。FEMAのプログラム資料や災害支援に関する最新情報、NOAAおよびUSGSのイベントおよび損失統計、UNDRRの状況報告、世界銀行およびOECDの公共支出指標、各国の会計または予算文書などのソースが、地域全体の需要文脈を形成するために使用された。

また、災害管理の成果に関する査読済み学術論文、主要な機器カテゴリーに関連する貿易・税関統計、調達要件を形作る公式の基準やガイダンスも確認した。年次報告書、投資家向け説明資料、調達ポータル、信頼できる報道といった一般的な二次情報源は、主要プログラムの製品範囲とタイミングを検証するために使用された。企業財務およびインテリジェンスの有料サブスクリプションは、開示が明確な場合の収益マッピングを支援し、グローバルな契約・入札データベースは、落札規模と購買サイクルを相互確認するために選択的に使用された。ここに記載されたソースは例示であり、本調査中のデータ点の収集、検証、明確化には他の多くの公的な参照資料が使用された。

一次インタビューおよび調査

一次情報は、需要側と供給側の両方にわたる対応者、調達関係者、システムインテグレーター、ソリューション専門家との専門家インタビューおよび構造化調査を通じて収集された。これはグローバル市場であるため、採用のタイミング、予算パターン、価格期待をテストしてモデルに反映できるよう、APAC、EMEA、南北アメリカにわたってカバレッジのバランスを取った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:28% | 経営幹部(CXO):13% | APAC:43% |

| ミッドティア:52% | 機能・部門責任者:36% | EMEA:30% |

| 中小プレイヤー:20% | マネージャー:51% | 南北アメリカ:27% |

市場規模算定と予測

規模算定は、公共支出の指標と災害活動指標を用いて対応可能な需要プールを再構築するトップダウン方式から始まり、その後、緊急および災害対応活動を直接支える機器、プラットフォーム、ソリューションに分割される。モデルを構築する際には、災害イベントの頻度と深刻度、政府の対応・備え予算、艦隊・プラットフォームの近代化サイクル、相互運用可能な指揮統制および警報ソフトウェアの採用状況、保護具・消火・医療機器の一般的な更新率といった入力を活用した。

これらの合計は、サンプリングされたサプライヤーの収益開示、調達仲介業者とのチャネルチェック、一般的な機器グループの平均販売価格に基づく数量ロジックなど、選択的なボトムアップ推計と照合され、過大計上を発見するのに役立つ。サプライヤーの開示が限られている場合は、同業比率とインタビューで検証された組み合わせの仮定を用いてギャップを処理し、入札活動や予算制約と照合して合計が現実的な値に保たれるようにする。予測については、インタビューで合意された要因の短いリストを用いたシナリオ分析が使用され、主要変数はイベントの強度と資金サイクルが年ごとに変動しうることを反映するために、安定シナリオと高活動シナリオで前進させる。

データ検証および更新サイクル

検証は、モデル化された市場価値を公共予算の傾向、入札のペース、観測された価格動向などの独立した指標と照合し、その差異の要因を確認することで行われる。異常値が発見された場合、仮定が見直され、その変化が構造的なものか一時的なプログラムの急増によるものかを確認するため特定の回答者に再度連絡が取られる。

最終承認の前に、モデルは単位の整合性、換算タイミング、セグメントの積み上げ計算に重点を置いた複数段階のアナリストレビューを経る。レポートは毎年更新され、主要な政策変更、資金を一新するような大規模災害、注目すべき調達プログラムなど、重大な事象が発生した場合には中間更新が実施される。提供の直前には、クライアントが最新の見解を受け取れるよう最終確認が行われる。

Mordor Intelligenceの緊急・災害対応市場規模と他の公表推計との比較

緊急・災害対応の公表された市場規模は必ずしも一致せず、それは通常、対象範囲と価格の前提が同一でないためである。異なる調査は基準年も異なり、機器、プラットフォーム、ソフトウェア、サービスのバンドルをそれぞれ独自の方法で扱うことがある。

主な差異は、隣接する国土安全保障および一般的な公共安全支出が計上されているかどうかから生じており、Mordor Intelligenceは任務に直結する緊急・災害対応機器、プラットフォーム、ソリューションのみを含め、その値を確定させる前に公共予算および入札活動に対して合計を相互確認している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 145.68 B (2025) | |

| グローバルコンサルティングA | USD 152.89 B (2025) | 一般的な公共安全支出とより広範なレジリエンス支出を対応総額に混合できる、より広い市場定義を適用しており、地域が類似していても基準年の値が上昇する。 |

| 業界出版社B | USD 117.25 B (2024) | より早い基準年を使用し、捕捉された支出プールが狭く、ソフトウェアおよびサービスの扱いが軽く、外国為替のタイミングおよびインフレの前提が明確に示されていない。 |

数値のばらつきは主に、支出範囲が公共安全の隣接領域にどこまで及ぶか、そしてソフトウェアおよびサービスがどのように価格付けされ、前進計算されるかによって説明される。範囲を運用上の対応需要に結びつけ、可視化された調達指標と照合すれば、最終的な数値は再現および新たな事象に応じた更新が容易になる。

レポートで回答される主要な質問

2031年の緊急・災害対応市場の予測値はいくらですか?

緊急・災害対応市場は、年平均成長率3.92%に基づき、2031年までに1,830億2,000万米ドルに達すると予測されています。

緊急・災害対応ソリューションで最も急速に拡大している地域はどこですか?

アジア太平洋地域は、メッシュネットワークと指揮センターのデジタル化に牽引され、2031年にかけて最も高い年平均成長率5.20%を記録しています。

最も急速に成長している装備品カテゴリーはどれですか?

脅威検知装備品は、AI対応CBRNセンサーにより年平均成長率5.65%でトップとなっています。

ソフトウェアプラットフォームが緊急サービス全体でシェアを拡大しているのはなぜですか?

各機関は、計画時間を短縮してハードウェアの寿命を延ばす予測分析とデジタルツインに予算をシフトしており、ソフトウェアの年平均成長率を6.47%に押し上げています。

調達に影響を与えている新しい車両技術は何ですか?

電動・ハイブリッドパワートレインはゼロエミッション規制を満たし、消防署に対してより低い生涯コストと現場での排出削減を提供しています。

最終更新日: