高純度アルミナ(HPA)市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場取引高 (2026) | 187.69 キロトン |

| 市場取引高 (2031) | 502.71 キロトン |

| 成長率 (2026 - 2031) | 21.78% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる高純度アルミナ(HPA)市場分析

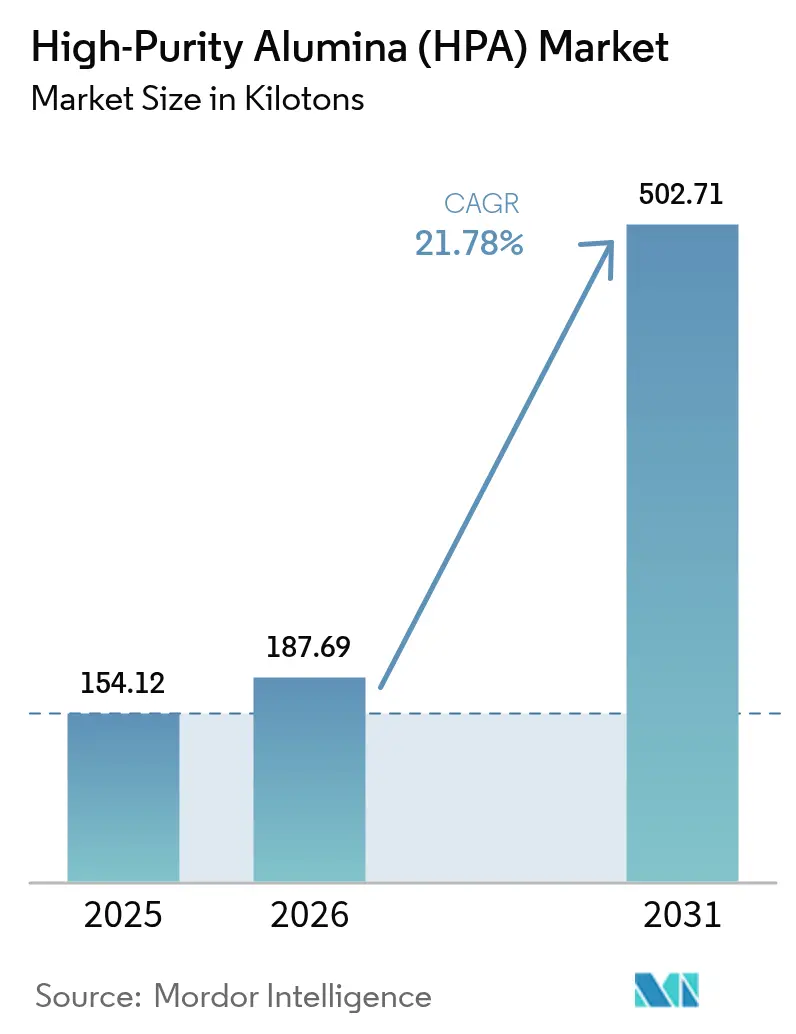

高純度アルミナ市場規模は2025年に154.12キロトンと評価され、2026年の187.69キロトンから2031年には502.71キロトンに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは21.78%です。従来のLEDサブストレートの数量がバッテリーセパレーターコーティング、半導体グレードの原料、および新興のサーマルインターフェース材料と融合するにつれて、力強い勢いが生まれており、これらはいずれもコモディティアルミナでは満たせない不純物閾値を要求しています。米国、欧州連合、オーストラリアにおける国家重要鉱物インセンティブが国内工場への資本を誘導し、かつてアジア太平洋に集中していたサプライベースを分散させています。同時に、電気自動車用ヒートスプレッダー向けに最適化された球状アルミナ形態が、スプレー熱分解およびゾルゲル専門企業にとってホワイトスペースの機会を開いています。こうした背景のもと、高純度アルミナ市場は2020年代半ばまで構造的な供給不足が続くと見込まれており、5N純度以上のグレードのプレミアム価格を支えています。

主要レポートのポイント

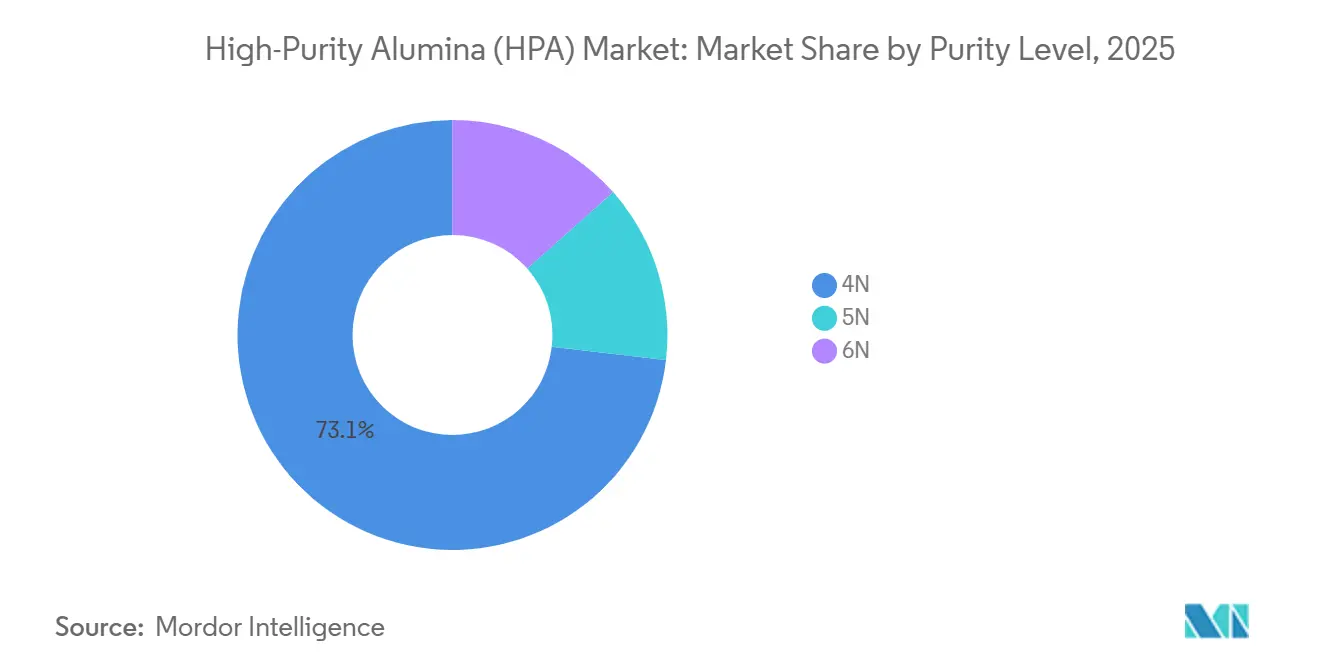

- 純度レベル別では、4Nグレードが2025年の高純度アルミナ市場シェアの73.15%をリードし、6Nグレードは2031年までに22.31%のCAGRで拡大すると予測されています。

- 製造技術別では、加水分解が2025年の高純度アルミナ市場規模の87.33%を占め、塩酸浸出は2026年〜2031年に22.42%のCAGRで成長する見込みです。

- 用途別では、LED照明が2025年の高純度アルミナ市場規模の54.61%を占め、リチウムイオン電池は2031年までに57.65%のCAGRで急増すると予測されています。

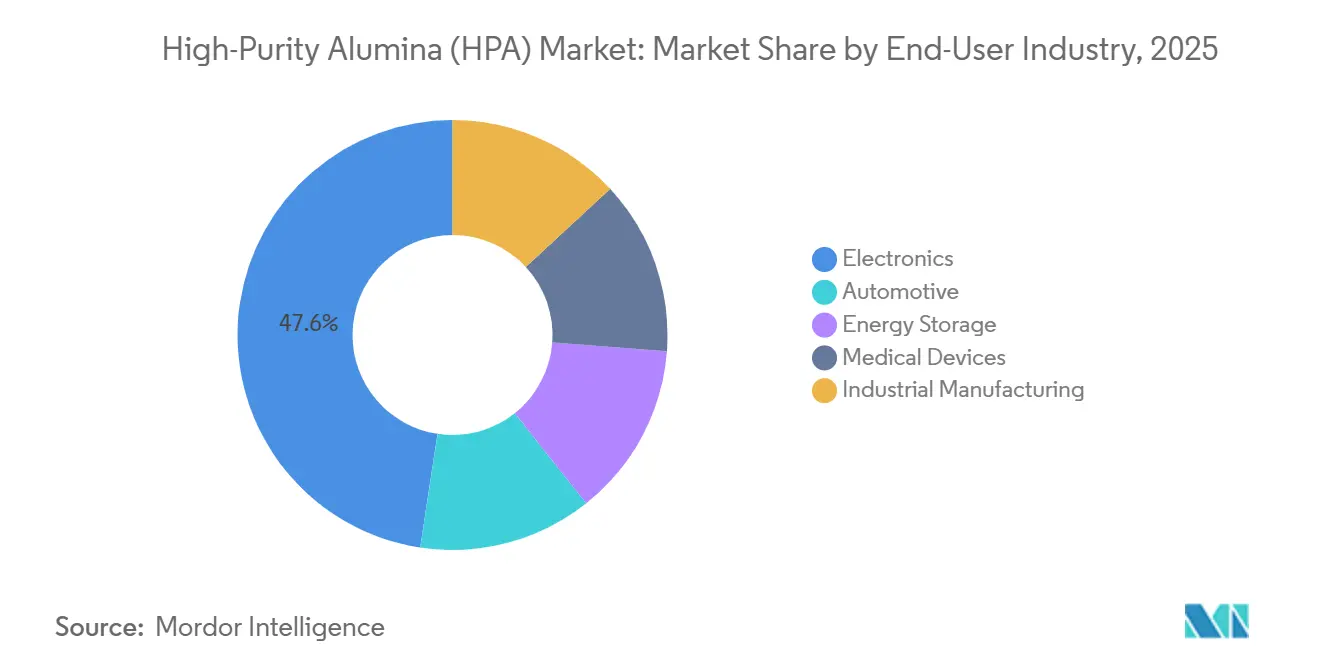

- エンドユーザー産業別では、電子機器セクターが2025年の高純度アルミナ市場シェアの47.59%を占め、2031年までに23.16%のCAGRで拡大します。

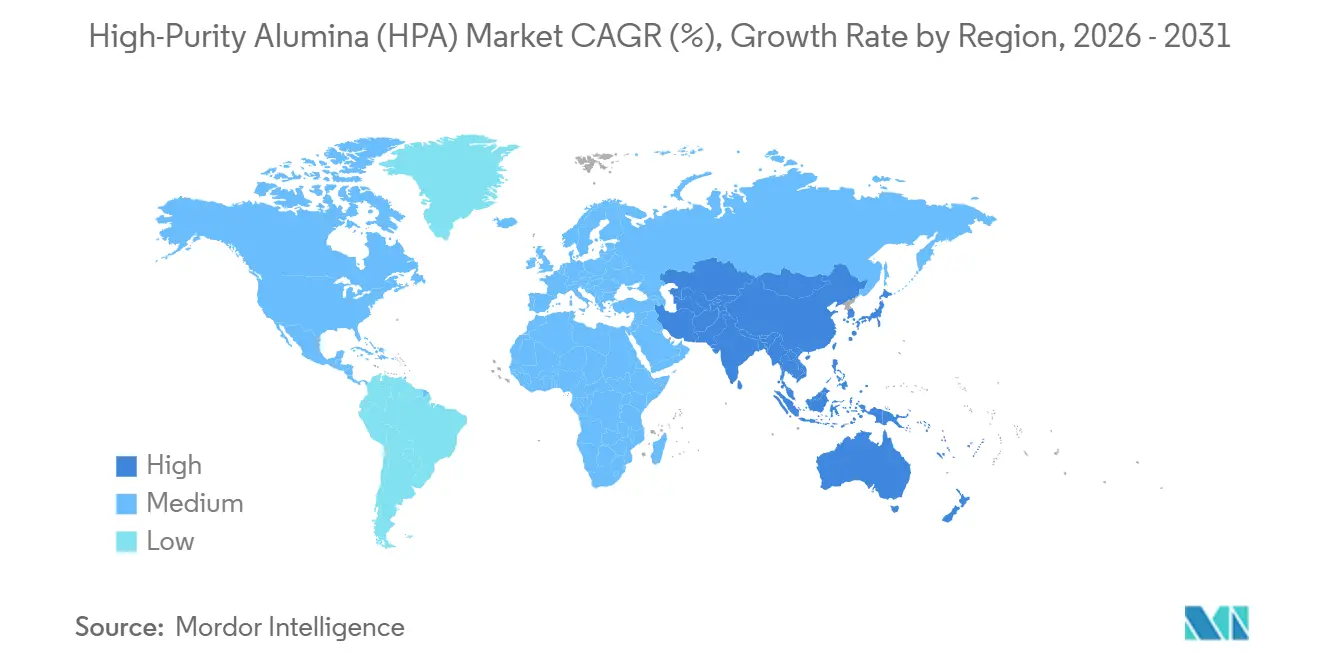

- 地域別では、アジア太平洋が2025年の高純度アルミナ市場の75.68%のシェアで支配的であり、2031年までに22.95%のCAGRで前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル高純度アルミナ(HPA)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| LED照明需要の急増 | +5.2% | アジア太平洋(中国、韓国、台湾)に集中し、北米への波及効果を伴うグローバル | 中期(2〜4年) |

| EV用リチウムイオン電池セパレーターの普及 | +6.8% | APACコア(中国、日本、韓国)、北米およびEUのバッテリー回廊へ拡大 | 長期(4年以上) |

| 半導体純度閾値の厳格化 | +3.1% | 台湾、韓国の先端ノードファブおよびCHIPS法のもとで新興する米国施設が牽引するグローバル | 中期(2〜4年) |

| EV用サーマルインターフェース材料における球状HPAの使用 | +2.4% | 北米およびEUの自動車クラスター、プレミアムEVセグメントでの早期採用 | 長期(4年以上) |

| 国内HPA向け国家重要鉱物インセンティブ | +3.7% | 北米(米国IRA条項)、EU(CRM法)、オーストラリア(現代製造業イニシアチブ) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

LED照明需要の急増

サファイアサブストレートは2025年にグローバルHPAトン数の相当量を消費しましたが、次世代マイクロLEDディスプレイおよび自動車用アダプティブヘッドライトは現在5N純度を要求しており、サプライヤーを従来の4N仕様を超えた水準へと押し上げています[1]Nippon Light Metal、「サファイアサブストレート事業」、nlm.co.jp。日本のメーカーは多段階再結晶化によってこれらの厳格な基準を満たす一方、中国のLEDパッケージャーは原料を確保し現物流動性を圧縮するために垂直統合を進めています。韓国のディスプレイ大手は、2027年の量産を目標としたマイクロLEDの展開リスクを低減するために、自社HPA生産ラインへの投資を行っています。より高いグレードへの移行は、従来の一般照明用LEDが成熟しつつある中でも、高純度アルミナ市場の需要を強化しています。したがって、新興のマイクロLEDバックプレーンは、ランプ販売が横ばいになるにもかかわらず、5Nおよび6N材料の構造的な逼迫を強化しています。

EV用リチウムイオン電池セパレーターの普及

高ニッケル正極における熱暴走に対抗するため、韓国および日本のセルメーカーは高純度アルミナを使用したセラミックコーティングセパレーターを採用しています[2]LG Energy Solution、「バッテリーセパレーター仕様」、lgensol.com。これらのセパレーターは、高純度アルミナ市場における重要な成長ドライバーとして台頭しています。LEDグレード価格に対するプレミアムは、表面積、凝集、および遷移金属に関する厳格な基準を反映しています。Sumitomo Chemicalと地元バッテリー企業との協力は、従来のコモディティ販売から特化したアプリケーション設計スラリーへの移行を示しています。米国とヨーロッパがインフレ削減法および重要原材料法を通じてローカライズされたサプライチェーンを重視する中、地域のHPA工場は競争上の恩恵を受けています。

半導体純度閾値の厳格化

SEMI PV17規格は化学機械平坦化スラリーにおける金属不純物を制限しており、先端ファブにおける6N純度の採用を促進しています。米国のCHIPSおよびサイエンス法が新しいファブの建設を加速させる一方、高純度アルミナ(HPA)の国内生産能力はまだ初期段階にあります。これにより、HPA市場が対処を求められる供給安全保障のギャップが生じています。6N純度を達成するにはイオン交換またはゾーン精製プロセスが必要であり、4N純度と比較して製造コストが実質的に2倍になります。この財務的なハードルにより統合が進み、より少数のサプライヤーがグローバル市場を支配しています。ロットレベルのトレーサビリティを実証できるベンダーは競争上の優位性を獲得し、業界大手との複数年契約を確保することで価格交渉力を強化しています。ロジックノードが2nmの閾値を超えて進化するにつれ、ウェーハレベルの歩留まりの感度の高まりが、高純度アルミナ市場における超高純度グレードへの持続的な需要を裏付けています。

EV用サーマルインターフェース材料における球状HPAの使用

EVバッテリーパックのギャップフィラーは、角状フィラーを使用したものと比較して、より高いバルク熱伝導率と低い粘度を必要とします。Sasolの球状化プロセスにより、高充填量での熱伝導率が向上した化合物の製造が可能になります。これは従来のアルミナを凌駕します。自動車の認定サイクルは収益認識を遅らせる可能性がありますが、同時に切り替えコストを組み込み、早期サプライヤーに優位性をもたらします。スプレー熱分解を活用するスタートアップは、高純度アルミナ市場へのより参入しやすい入口を見つけています。これは市場が純度だけでなく球状形態を重視するためです。急速充電へのトレンドが進む中、積極的な放熱への需要は長期的にこのニッチを拡大させると見込まれています。

制約の影響分析*

| 制約 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 4N〜6Nグレードの高い製造コスト | -2.9% | エネルギーコストによりEUおよび北米で特に圧力が高まるグローバル | 短期(2年以内) |

| 世界的な高グレードアルミナ原料の不足 | -1.8% | オーストラリア(高グレードボーキサイト)および中国(バイヤープロセス能力)にボトルネックを抱えるグローバル | 中期(2〜4年) |

| 脱炭素化規制がエネルギー集約型精製コストを引き上げる | -1.5% | EU(炭素国境調整メカニズム)、カリフォルニア州(キャップアンドトレード)、潜在的な米国連邦炭素価格設定 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

4N〜6Nグレードの高い製造コスト

6N純度を達成するには、メーカーは酸浸出、溶媒抽出、および高温での焼成の複数サイクルを経る必要があります。このプロセスにより、4N材料と比較してキャッシュコストが大幅に増加します。特に、電力はこれらの変動コストの相当部分を占めています。このエネルギーへの高い依存度により、欧州のメーカーは中国の新疆省よりも大幅に高い電力料金にさらされています。Alpha HPAは潜在的なエネルギー節約を誇る塩酸ルートを導入しましたが、その商業的実行可能性は2026年に確認される予定です。それまでの間、これらのコスト圧力は超高純度グレードの採用を制限し、高純度アルミナ市場全体の成長を鈍化させています。

世界的な高グレードアルミナ原料の不足

世界のボーキサイト埋蔵量のうち、効率的なバイヤー精製に不可欠なアルミナ対シリカ比を満たすものはわずかです。オーストラリアのダーリングレンジとギニアのボケが供給をリードする中、HPA工場は長期的な引き取り契約に縛られ、柔軟性が制限されています。低ナトリウムの特殊アルミナは入手可能ですが、完全に予約済みです。この状況により、新規市場参入者は輸出ライセンスの不確実性を抱える中国ソースへと向かわざるを得ません。一方、カオリンやドロスなどの代替ルートはまだ開発段階にあり、高純度アルミナ市場における原材料不足を悪化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

純度レベル別:半導体ファブの仕様厳格化に伴い6Nが拡大

4Nアルミナは2025年にボリュームシェアの73.15%を維持し、コスト重視のLED蛍光体および従来のサファイアサブストレートへの需要に支えられています。一方、6N需要は2031年までに22.31%のCAGRで拡大しており、3nm以下のプロセスノードでウェーハ歩留まりを確保するために0.1ppm未満の金属不純物が必要とされることが背景にあります。2031年までに、6N高純度アルミナの市場規模は大幅に成長する見込みです。イオン交換の専門知識を活用する日本とフランスのメーカーは高い利益率を維持しています。対照的に、中国の新規能力は国内ファブを目標としていますが、一貫性の問題に悩まされています。この競争環境は、複数トンのロットにわたる統計的プロセス管理を実証できるサプライヤーを優遇しています。

純度を4Nから6Nに引き上げるには溶媒抽出およびゾーン精製の設備投資が2倍必要となるため、設備投資の障壁は大きくなっています。しかし、政府補助金が資本コストを軽減する中での魅力的な価格差が、多くの企業をその移行へと促しています。一部の中堅プレーヤーは、酸浸出と加水分解ポリッシングを組み合わせたハイブリッドフローシートを試験的に導入し、コストと純度のバランスを取ろうとしていますが、試運転リスクが高まっています。今後を見据えると、LED市場の停滞により4N価格が下落する可能性がある一方、6Nプレミアムは堅調を維持すると予想され、高純度アルミナ分野における収益性の格差が拡大します。

製造技術別:酸浸出が加水分解の優位性に挑戦

加水分解は、1回のパスで6Nに到達できる数十年来のアルミニウムアルコキシドのノウハウにより、2025年の生産量の87.33%を占めました。それでも、塩酸浸出はカオリンやアルミニウムスクラップを活用して原材料コストを削減する開発者が増えるにつれ、22.42%で上昇しています。発表されたプロジェクトが計画通りに進めば、酸浸出に関連する高純度アルミナの市場規模は2031年までに大幅に成長する可能性があります。加水分解の先駆者が合理化されたフローシートと迅速な認定サイクルを強調する一方、酸浸出の新規参入者は副産物HCl販売によるプロジェクト純収益の向上を強調しています。

技術の選択は地理的優位性に依存します。カオリンが豊富なジョージア州(米国)や江西省(中国)などの地域が酸浸出パイロットをリードする一方、日本は加水分解インフラを堅持しています。新しいハイブリッドアプローチが注目を集めており、浸出で4Nフィードを製造し、その後加水分解で精製して5N+純度を達成することで、コスト効率と高純度のバランスを取っています。さらに、これらのプロセスをクロルアルカリ工場に統合することで、操業を合理化するだけでなく、酸再生による収益性も向上します。このような進化するダイナミクスが競争環境を再形成しており、既存プレーヤーは高純度アルミナ分野での地位を維持するためにライセンスやジョイントベンチャーを検討するよう促されています。

用途別:バッテリーセパレーターが急増する一方でLEDは成熟

LED照明は依然として2025年需要の54.61%を支配しています。しかし、先進照明市場での普及率が上昇するにつれ、このセクターが成熟に近づいていることは明らかです。一方、リチウムイオン電池セパレーターは57.65%のCAGRを示しています。この急増により、高純度アルミナ市場における同セクターのシェアは2025年の一桁台から2031年には10%台半ばに達すると予想されます。セパレーターグレードのアルミナは価格プレミアムを獲得しており、これは厳格な粒子サイズおよび表面化学要件を反映していることから、マージンポテンシャルは大きいです。さらに、CMPスラリーから窒化ガリウムサブストレートまであらゆるものを活用する半導体セクターは、データセンターおよびパワーデバイスからの旺盛な需要に牽引され、トン数を着実に増加させています。

量子ドットおよびOLEDパネルが台頭するにつれ、ディスプレイ蛍光体は後退しており、かつて支配的だったプレーヤーの衰退を示しています。しかし、テクニカルセラミックスは安定した市場シェアを維持しています。その回復力は主に、アルミナの生体適合性を優先する医療インプラントおよび産業部品に起因しています。耐傷性ガラスのニッチ用途は高いマージンをもたらしますが、全体のトン数への貢献はわずかです。この複雑な状況により、メーカーはグレード在庫を巧みに管理し、高純度アルミナ市場における顧客の多様な仕様に対応することが求められています。

エンドユーザー産業別:電子機器が支配し、自動車が加速

電子機器はLED、ウェーハ、および消費者向けデバイスをカバーし、2025年の出荷量の47.59%を吸収し、2031年に向けて23.16%のCAGRで成長を続けています。EV普及の拡大に伴い、自動車が最も速く拡大します。セラミックコーティングセパレーターとサーマルインターフェースフィラーが合わさって車両あたりのアルミナ含有量を増加させ、高純度アルミナ市場の機会を高めています。グリッドスケールのエネルギー貯蔵は、防火規制が定置型バッテリーにおけるセラミックセパレーターの採用を促進する独自のプールを形成しています。

医療機器および産業製造は、インプラントおよび精密研磨材におけるアルミナの耐摩耗性を活用した、規模は小さいながらも高マージンのセグメントを占めています。エンドユーザーのセグメンテーションは、スケール主導の電子機器・自動車と、特殊な医療・産業用途に二分されます。したがって、サプライヤーはバルクボリュームとカスタマイズされた配合の両方に対応する必要があり、高純度アルミナ市場全体の生産計画が複雑化しています。

地域分析

アジア太平洋は2025年のボリュームの75.68%を供給し、2031年まで22.95%で成長し、高純度アルミナ市場における中心的な役割を強固にしています。中国では、山東省と河北省のクラスターがボーキサイト、アルミナ、サファイア生産を統合し、輸出の一貫性を犠牲にしながらも国内のLEDおよび半導体産業への安定した供給を確保しています。日本のNippon Light MetalとSumitomo Chemicalは、厳格な品質プロトコルを遵守し、統計的トレーサビリティを要求するグローバルファブに対応する5Nおよび6Nグレードでのリーダーシップを維持しています。一方、韓国はIRAルールが下流セルの北米ローカライゼーションを促進する中、バッテリーOEMを活用して国内能力への共同投資を行っています。

オーストラリアは、豊富な再生可能エネルギー資源と政府助成金に支えられ、生のボーキサイト輸出国から高純度アルミナ(HPA)生産国へと移行しています。Alpha HPAのグラッドストーン精製所は2026年第4四半期までに定格能力を目指しており、高純度アルミナ市場におけるオーストラリアの重要な前進を示しています。同時に、太陽光発電による酸再生と組み合わせた西オーストラリア州のカオリンの可能性を探る実現可能性調査が進められており、低炭素サプライチェーンにおけるオーストラリアの優位性が浮き彫りになっています。

北米は供給面での制約に直面しながらも、炭素強度の削減とIRAのセクション45Xクレジットの適格性確保に向けて前進しています。米国ガルフコーストで提案されている工場は、安価なガス火力発電の活用と潜在的な炭素価格設定の影響の間で検討を続けています。欧州はドイツとフランスに集中していますが、産業関税の課題に直面しており、補助金なしでは経済的に成立しません。サウジアラビアと南米はまだ探索段階にありますが、下流の多様化に焦点を当てたサウジアラビアのビジョン2030は、予測期間後半における潜在的な新規参入者を示唆しています。

競争環境

高純度アルミナ市場は中程度に統合されています。技術特許は精製および粒子エンジニアリングに集中しています。Sasolの火炎球状化はサーマルインターフェースフィラーにおける防御可能なポジションを支え、Baikowskiは航空宇宙セラミックス向けのゾルゲル合成を保護しています。政策の変化が競争上の賭けを複雑にしています。SEMI規格は既存の品質システムを優遇する不純物制限を正式化し、IRAの国内コンテンツルールは北米のバイヤーを地域サプライヤーへと誘導しています。アルミニウムドロス抽出を探るリサイクルスタートアップはコスト優位の原料を提供しますが、依然としてサブppm制御を追求しています。小規模な加水分解メーカーは関連性を維持するためにジョイントベンチャーやライセンスを求める可能性があります。中期的には、バッテリーグレードの特化と半導体トレーサビリティが、絶対的な定格トン数よりも市場シェアの変動を左右すると予想され、高純度アルミナ市場内でのプロセス安定性と顧客との共同開発への注目が高まっています。

高純度アルミナ(HPA)産業リーダー

Hebei Pengda New Materials Technology Co., Ltd.

Sumitomo Chemical Co., Ltd.

Baikowski SA

Nippon Light Metal Company, Ltd.

Sasol

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:高純度アルミナメーカーのAlpha HPAは、2億2,500万米ドルの機関投資家向け募集を開始しました。調達された2億1,000万米ドルのうち、大部分はHPA第一プロジェクトのステージ2の建設と商業化に充当され、500万米ドルはステージ1の能力増強に充てられます。グラッドストーンのステージ2施設は2027年末から2028年初頭までに完成する見込みです。

- 2024年5月:Alpha HPAは、年間1万トンのプレミアムアルミニウム製品の生産を目標とした高純度アルミナ精製所の設立計画を発表しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査における高純度アルミナ(HPA)とは、純度99.99%以上の酸化アルミニウムを指し、加水分解または酸浸出によって製造され、LEDリン光体、リチウムイオン電池セパレーター、工業用セラミックス、および先端電子基板向けに粉末、ペレット、またはブロックとして販売されるものを意味する。本調査では、工場出荷時点で新たに生産されたHPAのみを記録する。リサイクル材料またはMordorアナリストが定義する4Nしきい値未満のグレードは、本調査の対象範囲外とする。

対象除外範囲:低純度の製錬グレードアルミナ、下流工程のサファイアウェーハ、および調合済みリン光体ブレンドは、中間製品そのものに焦点を当てるため除外する。

セグメンテーション概要

- 純度レベル(タイプ)別

- 4N

- 5N

- 6N

- 製造技術別

- 加水分解

- 塩酸浸出

- 用途別

- LED照明

- 蛍光体

- 半導体

- リチウムイオン電池

- テクニカルセラミックス

- その他(耐傷性ガラス、光学レンズ等)

- エンドユーザー産業別

- 電子機器

- 自動車

- エネルギー貯蔵

- 医療機器

- 産業製造

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- マレーシア

- タイ

- インドネシア

- ベトナム

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- トルコ

- ロシア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米

- 中東・アフリカ

- サウジアラビア

- カタール

- アラブ首長国連邦

- ナイジェリア

- エジプト

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

詳細な調査方法論とデータ検証

一次調査

アジア太平洋、北米、欧州全域のHPAメーカー、LEDメーカー、リチウムイオン電池セパレーターコーター、地域トレーダー、および設備サプライヤーとの構造化インタビューおよびアンケートにより、純度区分、歩留まり損失、平均販売価格を検証し、公開データの空白を埋め、シナリオ仮定を精緻化する。

デスクリサーチ

当チームは、通関マニフェスト、UN Comtrade、および各国統計を起点にHPAの国境間フローをマッピングし、日本アルミニウム協会や欧州アルミニウム協議会などの機関による生産量開示と照合する。企業の10-K、投資家向け資料、およびQuestelを通じて取得した特許ファミリーにより、設備増強と工程歩留まりを把握し、価格動向はDow Jones Factiva、Asian Metalの相場、および四半期報告書を通じて追跡する。セパレーターコーティングおよびLED基板に関する査読済み学術誌は、モデルの根拠となる換算係数を提供する。記載されている情報源は例示であり、データ収集、検証、および明確化には多数の追加資料が活用されている。

市場規模推計と予測

宣言済み生産量、純貿易量、および稼働率を照合することでトップダウンの需要プールを構築し、LED、電池、および半導体の普及率に対してベンチマークを行う。メーカー出荷量の選択的なボトムアップ積み上げおよびサンプリングによるASP×数量チェックをガードレールとして活用する。主要ドライバーには、LEDランプ出荷台数、EV電池セル生産量、ウェーハ投入枚数、セパレーター1枚当たりのコーティング厚、HPA回収率、および四半期価格指数が含まれる。ARIMAモデルに電池普及に関するシナリオ分析を組み合わせてこれらの入力値を将来に投影し、欠損データポイントは観測可能な設備増強の動向を基に保守的に補間する。

データ検証と更新サイクル

アウトプットは多層的な分散チェック、ピアレビュー、および独立した貿易統計との整合性スクリーニングを経る。モデルは毎年更新し、工場閉鎖、主要な政策転換、電池化学の変化などの重要事象が発生した際には中間アップデートを公表する。

MordorのHigh Purity Alumina基準値が信頼される理由

企業が単位を変更したり、隣接製品を一括計上したり、未検証の価格カーブに依存したりするため、公表推計値はしばしば乖離する。当社の厳格な対象範囲とデュアルトラックモデリングにより、意思決定者はすべての変数が透明な再現性のある基準値を得ることができる。

主要な乖離要因には、売上高対数量報告、サファイアウェーハ売上高の算入、純度しきい値の相違、および不定期な更新サイクルが含まれる。

ベンチマーク比較

| 市場規模 | 匿名化情報源 | 主要乖離要因 |

|---|---|---|

| 126.03 kt(2025年) | Mordor Intelligence | |

| USD 4.63 bn(2024年) | グローバルコンサルタンシーA | HPAを下流工程のサファイア基板と一括計上し、均一なグローバルASPを適用している |

| USD 2.93 bn(2024年) | 業界誌B | 99.5%〜99.9%のアルミナグレードを集計し、契約調整なしのスポット価格を使用している |

| USD 5.62 bn(2025年) | 地域調査機関C | HPAをアルミナ系セラミックスと統合し、年間出荷台数ではなく設置済みLEDストックから需要をモデル化している |

本比較は、製品境界、単位、および価格ロジックの相違を排除した場合、一次調査を通じて検証されたMordorのボリューム優先アプローチが、投資、調達、および政策立案において最も信頼性の高い出発点を提供することを示している。

レポートで回答される主要な質問

2031年の高純度アルミナ市場の予測ボリュームはどのくらいですか?

2026年の187.69キロトンから21.78%のCAGRで拡大し、2031年までに502.71キロトンに達すると予測されています。

現在、高純度アルミナ需要をリードしている地域はどこですか?

アジア太平洋が2025年のボリュームの75.68%を占め、予測期間を通じて支配的な地位を維持しています。

バッテリーセパレーターが新たなアルミナ需要を牽引している理由は何ですか?

セラミックコーティングセパレーターは熱暴走を軽減するために99.99%純度のアルミナを必要とし、この需要がこの用途において57.65%のCAGRを促進しています。

北米と欧州での急速な能力拡大を制限する要因は何ですか?

高いエネルギーコスト、長期にわたる許認可手続き、および高グレード原料へのアクセス制限が、支援的なインセンティブにもかかわらずプロジェクトのタイムラインを遅らせています。

最終更新日: