陽子線治療システム市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

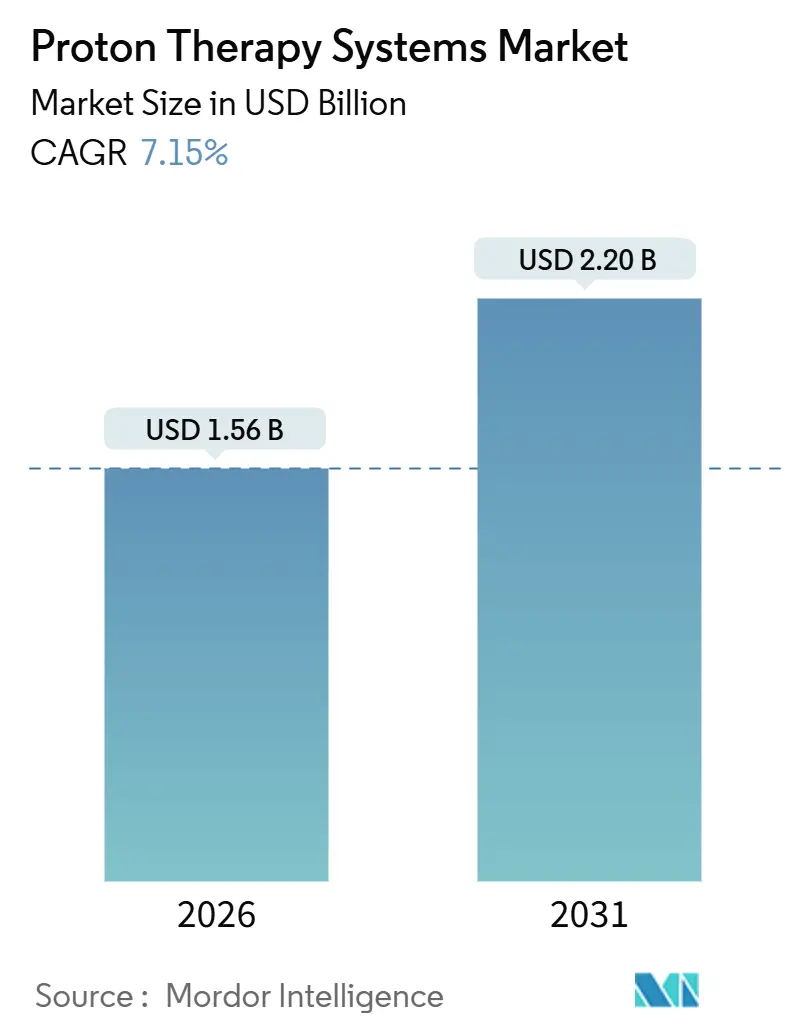

| 市場規模 (2026) | 1.56 十億米ドル |

| 市場規模 (2031) | 2.20 十億米ドル |

| 成長率 (2026 - 2031) | 7.15% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

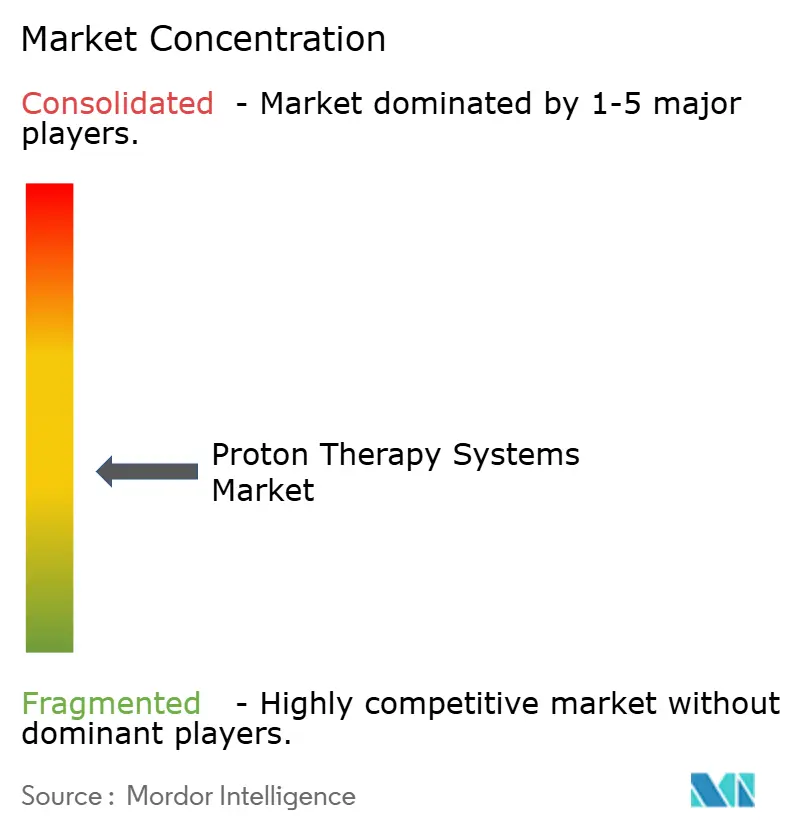

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる陽子線治療システム市場分析

陽子線治療システムの市場規模は2026年に16億米ドルと推定され、予測期間中に7.15%のCAGRで成長し、2031年までに22億米ドルに達する見込みです。資本効率の高い単室設置、小児および中枢神経系(CNS)がんに対する償還範囲の拡大、ならびにAI駆動型適応計画を伴うペンシルビームスキャニングへの移行が商業的普及を加速させています。主要ながんセンターでは日常的に1日100件を超える治療が行われており、回収期間の改善につながるスループット向上を示しています。アジア太平洋地域は最も急成長する地域として台頭しており、日本の公的保険適用や中国・インドにおける大規模インフラプログラムが支援しています。コンパクトな超伝導シンクロサイクロトロンは、ガントリー1基あたり年間最大100万米ドルの運営コストを削減し、地域病院の対象基盤を拡大しています。同時に、初期段階のFLASHおよび超高線量率(UHDR)試験は、長期的な毒性低減効果が確認された場合にプレミアム価格帯のニッチ市場を開拓する可能性を示唆しています。

主要レポートのポイント

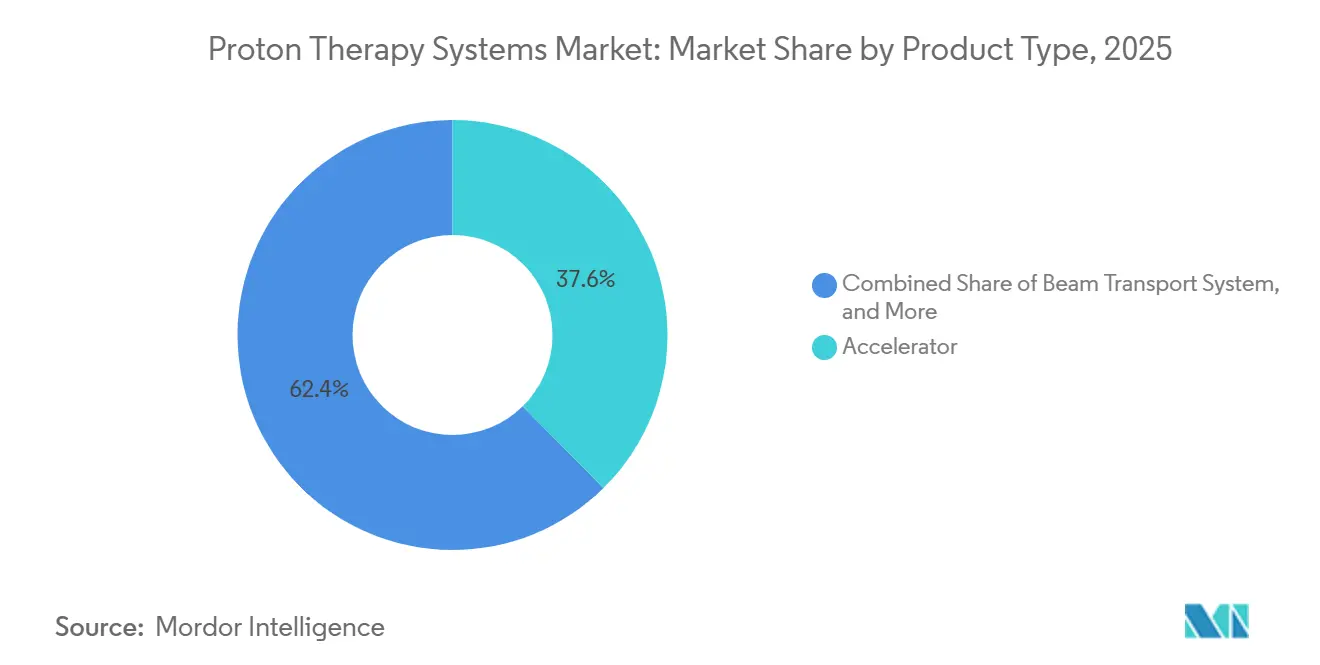

- 製品タイプ別では、加速器が2025年に37.55%の収益シェアをリードし、患者位置決めシステムは2031年まで9.25%のCAGRで拡大する見込みです。

- システム構成別では、多室設置が2025年の陽子線治療システム市場シェアの54.53%を占め、単室プラットフォームは2031年まで11.85%のCAGRで成長する見込みです。

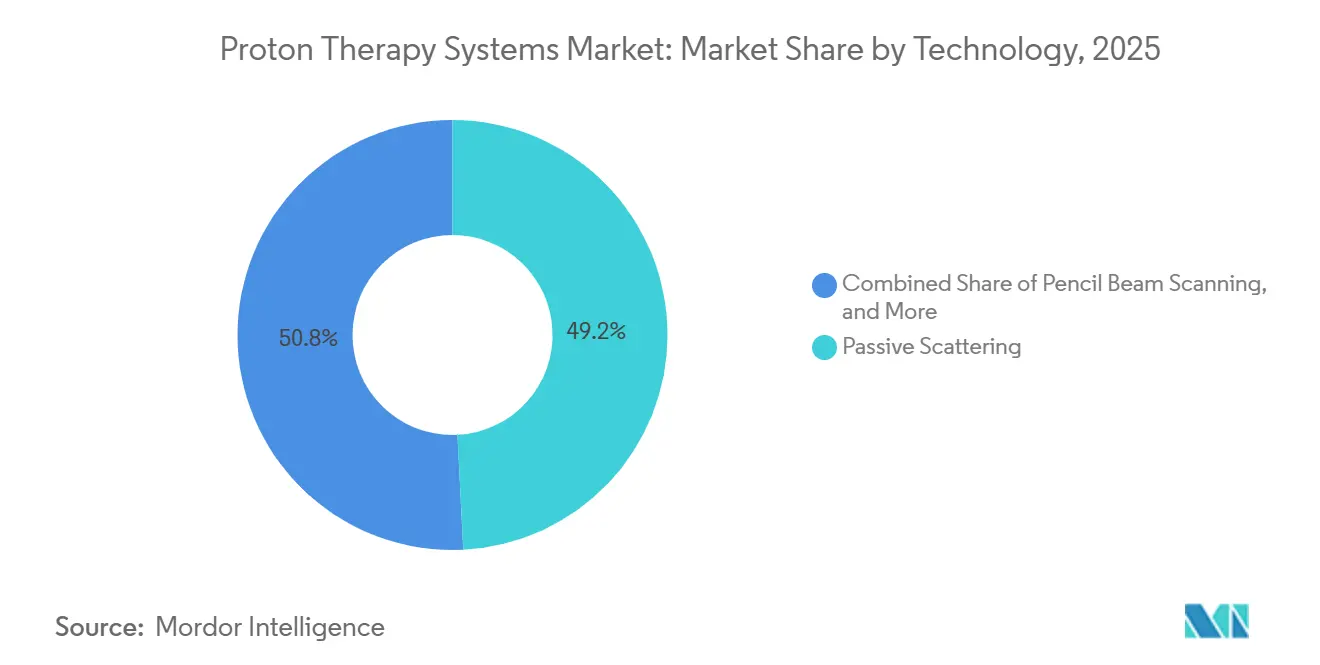

- 技術別では、受動散乱が2025年に49.23%のシェアを維持し、ペンシルビームスキャニングは2031年まで10.55%のCAGRで進展しています。

- 適用別では、CNSがんが2025年の陽子線治療市場の30.03%を占め、乳がんは2031年まで12.11%のCAGRで成長しています。

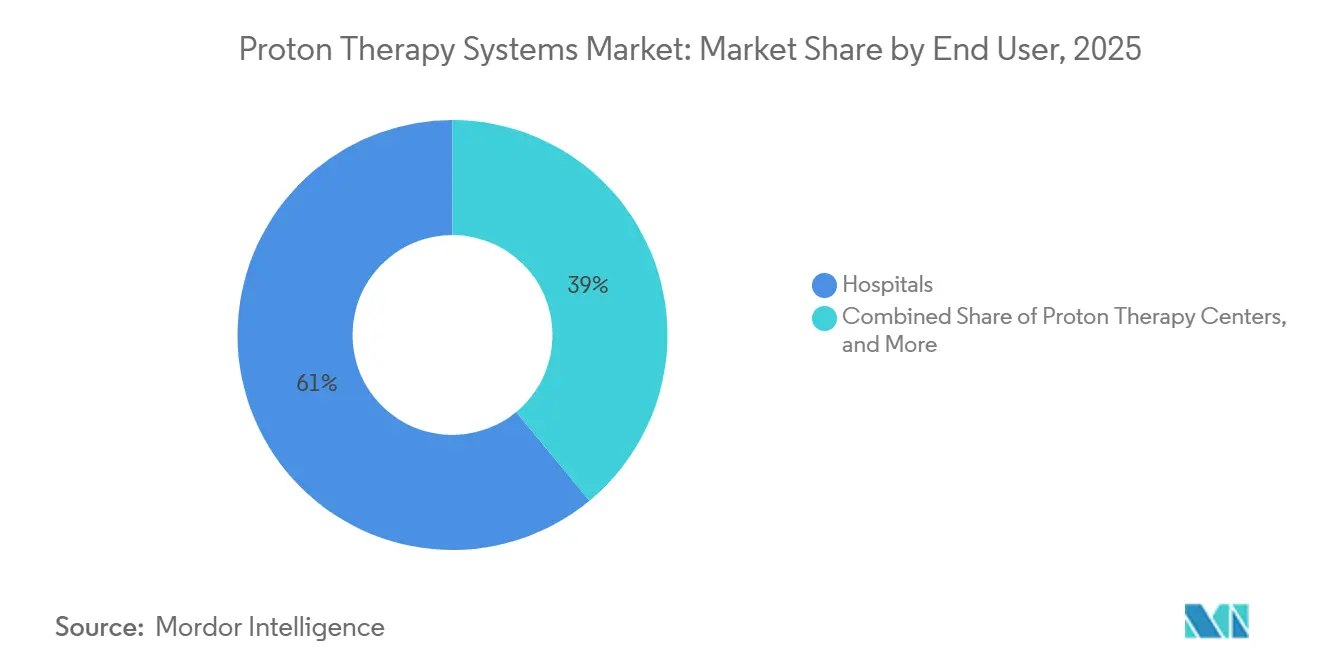

- エンドユーザー別では、病院が2025年の需要の61.03%を占め、研究機関は2031年まで10.11%のCAGRを記録する見込みです。

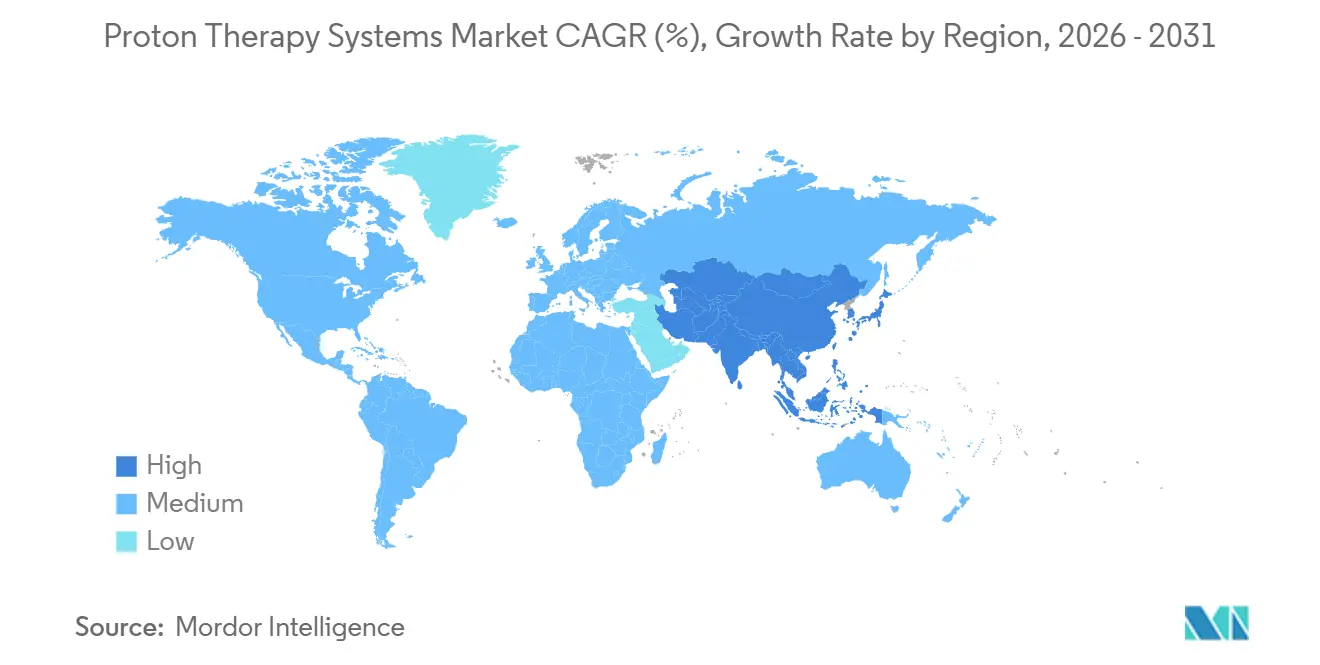

- 地域別では、北米が2025年に46.13%の収益シェアをリードし、アジア太平洋地域は2031年まで最速の9.81%のCAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の陽子線治療システム市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| コンパクト単室システムの採用による設備投資コストの低減 | +1.8% | 北米、欧州、オーストラリア | 短期(2年以内) |

| 小児・CNSがんに対する償還範囲の拡大 | +1.2% | 北米、欧州、日本 | 中期(2~4年) |

| ペンシルビームスキャニングおよびAI適応計画へのシフトによるスループット向上 | +1.0% | 北米、欧州 | 中期(2~4年) |

| 政府資金による腫瘍学インフラプログラム | +1.5% | 中国、インド、アラブ首長国連邦、サウジアラビア | 長期(4年以上) |

| 超伝導シンクロサイクロトロンによる運営コスト削減 | +0.8% | 北米、日本 | 中期(2~4年) |

| 初期段階のFLASH/UHDR試験によるプレミアムニッチの開拓 | +0.5% | 米国、スイス | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コンパクト単室システムの採用による設備投資コストの低減

コンパクト単室プラットフォームは建設コストを30%~40%削減し、地域病院が9桁の予算ではなく3,300万米ドル~6,000万米ドルで陽子線センターを設置することを可能にしています[1]BayCare Health System、「BayCareがタンパに陽子線治療センターを開設」、baycare.org。2025年9月のMevion S250-FITのFDA認可は、既存ボールトへの後付け設置の実現可能性を示し、建設期間を18か月未満に短縮しました。スタンフォード・メディシンは14か月の建設期間(典型的な多室プロジェクトの半分)を経て、2025年夏の稼働を目標としました。Froedtert Healthなどの地域ネットワークは2025年8月にウィスコンシン州初のセンターを開設し、従来は州外に移動していた患者を取り込みました。オーストラリアやカナダの二次市場でも同様の戦略が展開されており、コスト主導の持続的な普及が示唆されています。

小児・CNSがんに対する償還範囲の拡大

メディケアの地域適用範囲決定L35075およびL33937は、髄芽腫、脊索腫、眼球黒色腫を含む27のICD-10コードをカバーし、米国プロバイダーに対してベースラインの治療量を保証しています[2]米国メディケア・メディケイドサービスセンター、「地域適用範囲決定 陽子線治療 L35075」、cms.gov。英国国民保健サービスは2か所の国立センターで小児および頭蓋底適応症に資金を提供しています。ただし、成人の乳がん、前立腺がん、肺がんは除外されており、ドイツやスイスへの越境紹介につながっています。日本の2024年6月の保険適用拡大により、1コースあたり2万6,000米ドル~3万3,000米ドルが償還され、年間患者スループットが3,600件を超えました。インドのアーユシュマン・バーラット制度も同様に、ムンバイのACTRECにおける小児アクセスに資金を提供し、アジアの需要基盤を拡大しています。乳がんに関するRADCOMPデータおよび前立腺がんに関するCOMPPAREの結果は、2027年以降に支払者基準を拡大する見込みです。

ペンシルビームスキャニングおよびAI適応計画へのシフトによるスループット向上

ペンシルビームスキャニング(PBS)は磁気的にマイクロスポットビームを誘導し、米国主要施設およびIBAにおいて受動散乱と比較して1日の治療能力を2倍にする強度変調陽子線治療を可能にします。RayStationにおけるAI駆動型適応計画は、頭頸部症例の再計画時間を4時間から90分に短縮し、物理士の業務負担を軽減して患者スロットを20%増加させます。フロリダ大学ヘルス陽子線治療研究所は、1日150件の治療を目標とする5,000万米ドルの拡張においてこれらのワークフローを組み込んでいます。このような効率化は、償還がフラクションごとではなくコースごとにまとめられている場合に特に重要です。

政府資金による腫瘍学インフラプログラム

中国は第14次五か年計画において広東省、山東省、江蘇省への陽子線センター展開のために500億人民元を充当し、省レベルの「健康中国2030」目標を支援しています。インドは2024年にニューデリー、ベンガルール、チェンナイへのセンター追加のために12億米ドルを配分し、医療目的の海外渡航を抑制することを目指しています。アラブ首長国連邦のドバイ保健局は2029年納入予定のProteusONEを発注し、湾岸協力会議の能力整備の端緒を開きました。サウジアラビアのビジョン2030は、国際原子力機関の「希望の光線」プログラムによる多国間支援を通じて年間1,700件の治療を目指しています。これらの公的イニシアチブは、2025年第3四半期にIBAで5億ユーロを超えたサプライヤーの受注残リスクを軽減しています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 多室設置の高コスト | -1.5% | 南米・東南アジアの新興市場 | 中期(2~4年) |

| 認定陽子線治療物理士・エンジニアの不足 | -0.8% | 北米、欧州 | 短期(2年以内) |

| 小児・CNS以外における費用対効果データの不足 | -0.6% | 北米、西欧 | 中期(2~4年) |

| 10社未満の加速器ベンダーへのサプライチェーン依存 | -0.4% | 世界的なボトルネック、特にアジア太平洋地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

多室設置の高コスト

2ガントリー建設はしばしば2億2,400万米ドルを超え、3台のリニアック施設に匹敵し、損益分岐点に達するには年間1,200~1,500人の患者が必要です[3]Penn Medicine、「Penn Medicineがロバーツ陽子線治療センターの起工式を実施」、pennmedicine.org。メイヨー・クリニックの1億米ドルの追加施設は年間900人の患者を治療しますが、現行のメディケア料率では10年間の回収期間が必要です。オーストラリアのアデレード・ブラッグセンターの遅延は、サプライチェーンのインフレが資本予算をいかに迅速に危うくするかを示しています。

認定陽子線治療物理士・エンジニアの不足

CAMPEPは北米で年間50人未満の陽子線専門物理士を認定している一方、2031年までに15~20か所の新センターが予定されています[4]欧州放射線腫瘍学会、「陽子線治療のためのESTRO人材要件」、estro.org。スタンフォードは人材採用のためにS250-FITの稼働を2025年夏に延期しました。欧州では2030年までに200人以上の物理士が追加で必要であり、トレーニングは英国、ドイツ、スイスに集中しており、地域的なミスマッチが生じています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:加速器が収益を牽引、位置決めシステムが急成長

加速器は2025年収益の37.55%を占め、3,000万米ドル~6,000万米ドルの価格帯を裏付けています。患者位置決めシステムは、適応治療に不可欠な6自由度動作補正ロボットカウチに牽引され、9.25%のCAGRを記録する見込みです。超伝導設計が従来のアイソクロナスサイクロトロンに取って代わり、運営コストとスペースを削減しています。Elektaの表面誘導システムおよびSiemensのイメージングアドオンは、寡分割照射が幾何学的精度の要求を高める中で支持を集めています。この勢いにより、当セグメントは陽子線治療システム市場全体の成長を上回る位置にあります。

加速器の陽子線治療システム市場規模は2031年までに8億2,000万米ドルに達する見込みであり、高度な位置決めプラットフォームは二次設置における2桁成長を反映して3億2,000万米ドルを超える可能性があります。バンドルサービス契約とトレーニングプログラムを提供するベンダーは、増分支出の波を取り込む立場にあります。

システム構成別:単室プラットフォームが多室優位を崩す

多室施設は2025年に54.53%のシェアを維持しましたが、地域病院が早期回収を求める中、単室ユニットは11.85%のCAGRで拡大する見込みです。現在の受注残が転換すれば、単室建設の陽子線治療システム市場シェアは2031年までに45%を超える可能性があります。MevionのS250-FITは2,500平方フィートのスペースのみを必要とし、既存ボールトを活用することで設備投資を4,000万米ドル~6,000万米ドル削減します。

単室プラットフォームは通常1日15~25人の患者を治療しますが、AI適応計画による高スループット化が多室施設との収益格差を縮小しています。P-Cureのガントリーレスソリューションはフットプリントをさらに40%縮小し、都市部の土地制約に対応した将来的な建築的変化を示しています。

技術別:ペンシルビームスキャニングが受動散乱を凌駕

受動散乱は2025年の設置容量の49.23%を依然として占めていますが、強度変調プロトコルをサポートするペンシルビームスキャニングは10.55%のCAGRで急増しています。PBSを採用したセンターでは1フラクションあたり2分のビーム照射時間を報告しており、室の回転率が2倍になっています。FLASHは黎明期にありますが、2028年以降に毒性低減効果が実証されれば追加のプレミアム収益源となる可能性があります。膵臓または肝臓腫瘍に対する5×10 Gyの寡分割陽子線治療が普及しつつあり、PBSスポットスキャニングの精度と堅牢な動体管理が求められています。従来の受動散乱システムは廃止されており、ロマ・リンダ大学医療センターが2024年にIBA PBSプラットフォームへ切り替えたことがその証左です。

適用別:CNSがんがリード、乳がん適応症が加速

CNS腫瘍は2025年に30.03%のシェアで需要をリードし、安定した償還と強固な臨床エビデンスに支えられています。乳がんは最も急成長する適応症であり、平均心臓線量が60%低減することを示すRADCOMPデータに裏付けられた12.11%のCAGRを記録しています。2027年以降の支払者決定次第では、乳がんの治療量が2031年までにCNS症例に匹敵する水準に達する可能性があります。

前立腺がんの採用は、COMPPAREが光子線治療と比較して消化器毒性が30%低いことを示した後に改善する見込みです。小児プロトコルは生存率向上の要請のもとで拡大を続けており、生涯にわたる二次悪性腫瘍リスクの低減が臨床意思決定の最前線に位置し続けています。

エンドユーザー別:病院が優位、研究機関が拡大

病院は2025年収益の61.03%を占め、統合がんセンターが外科、全身療法、画像診断を院内陽子線治療能力の周囲に集約しています。研究機関は、専用ビーム時間と専門的な線量測定を必要とするFLASHおよびAI計画試験により、10.11%のCAGRを記録する見込みです。Provision Healthcareの複数州展開は、集中した紹介ネットワークにより独立型センターが年間800件以上の患者に対応できることを示しています。

軍、退役軍人省、および世界的な紹介ハブは、防衛機関が従軍関連傷害に対する陽子線の神経保護効果を評価する中で、小規模ながら増加するシェアを占めています。これらの多様なエンドユーザーは、設置基盤の成熟に伴いアフターマーケットサービス収益を支えるでしょう。

地域分析

北米は2025年に46.13%のシェアを維持し、安定したメディケアの地域適用範囲決定と地域医療機関における単室設置の波に支えられています。フロリダ州、ウィスコンシン州、カリフォルニア州での新規建設は保険加入患者の移動距離を短縮し、Penn MedicineのFLASH対応2ガントリーセンターは2027年から地域的優位性を強化する見込みです。

アジア太平洋地域は最も急成長する地域であり、日本の保険適用拡大、中国の500億人民元規模の建設計画、インドおよびタイへの新規能力導入に牽引された9.81%のCAGRを記録しています。Hitachi、Sumitomo、B dot Medicalが国内受注を獲得しており、国内サプライヤーへのシフトが確認されています。オーストラリアのアデレード・ブラッグセンターの遅延は、地域のサプライチェーンの脆弱性を浮き彫りにしています。

欧州は混在した勢いを示しています。英国の成人適用範囲の制限が成長を抑制している一方、ドイツ、スイス、イタリアは保険会社による個別承認の恩恵を受けています。スイスのポール・シェラー研究所は欧州のFLASH研究のリーダーシップを担い、越境紹介を引き付けています。中東は初期段階にあり、ドバイの2029年開設が湾岸協力会議の精密腫瘍学イニシアチブの橋頭堡を築いています。

南米は依然として黎明期にあります。ブラジルの1億2,000万米ドルのサンパウロ提案は資金不足により停滞しており、患者は海外渡航を余儀なくされています。米州開発銀行による多国間融資と民間パートナーシップが地域参入のタイムラインを左右するでしょう。

競合状況

加速器を供給するベンダーは10社未満であり、中程度の寡占的支配力を有しています。Ion Beam Applications(IBA)、Hitachi Ltd.、Mevion Medical Systems、Sumitomo Heavy Industries Ltd.、およびSiemens Healthineers(Varian Medical Systems, Inc.)が設置基盤指標を支配していますが、Varianは最近の戦略的焦点をSiemens傘下で光子線デバイスに傾けています。IBAは2025年第3四半期にアジア太平洋・中東プロジェクト向けに5億ユーロの受注残を計上し、ターンキー契約の強みを示しています。Hitachiは国内のつながりを活かして東京都立病院および筑波大学での連続受注を獲得しています。MevionのS250-FITは現在、米国の地域医療センターにおけるコンパクトセグメントの中核を担っています。

P-Cureなどの破壊的参入者はガントリーレス技術を追求し、施設フットプリントを40%削減して小児適応症を引き付けています。RaySearch LaboratoriesはAIソフトウェア層を所有し、1,000件以上のRayStation導入実績を持ち、適応陽子線モジュールの統合を継続しています。24~36か月のサプライチェーンリードタイムは依然として脆弱性であり、ベンダーの生産遅延は病院の収益開始を遅らせ、ROIモデルを損なう可能性があります。

陽子線治療システム産業のリーダー企業

Hitachi Ltd.

Ion Beam Applications (IBA)

Mevion Medical Systems

Sumitomo Heavy Industries Ltd.

Siemens Healthineers (Varian Medical Systems, Inc.)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:アトランティック・ヘルス・モリスタウン・メディカルセンターがニュージャージー州でMevion S250-FITの設置に向けた起工式を行い、2027年の初回治療を目標としています。

- 2025年9月:Leo Cancer CareとSumitomo Heavy Industriesが戦略的協業を締結し、新たな陽子線治療構成の導入に取り組みます。この協業は、世界中での陽子線治療のアクセシビリティ向上への取り組みを示しています。

世界の陽子線治療システム市場レポートの範囲

本レポートの範囲として、陽子線治療システムは、高エネルギー陽子ビームを腫瘍に精密に照射することでがん治療に使用される先進的な放射線治療プラットフォームです。従来の光子線放射線治療とは異なり、陽子線治療は放射線を特定の深さで停止させることができ、周囲の正常組織へのダメージを最小限に抑えます。これらのシステムは、小児がんや重要臓器の近傍に位置する腫瘍の治療に特に有効です。

陽子線治療システムの市場セグメンテーションには、製品タイプ、システム構成、技術、適用、エンドユーザー、および地域が含まれます。製品タイプ別では、市場は加速器、ビーム輸送システム、ビーム照射システム、ノズル・画像ビューワー、および患者位置決めシステムにセグメント化されています。システム構成別では、市場は単室/コンパクトシステム、多室システム、ガントリーベースシステム、および固定ビームシステムにセグメント化されています。技術別では、市場は受動散乱、ペンシルビームスキャニング、強度変調陽子線治療(IMPT)、およびFLASH陽子線治療にセグメント化されています。適用別では、市場は中枢神経系がん、頭頸部がん、前立腺がん、乳がん、小児がん、消化器がん、肺がん、およびその他にセグメント化されています。エンドユーザー別では、市場は病院、陽子線治療センター、研究機関、およびその他にセグメント化されています。地域別では、世界市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。本市場レポートは、世界の主要地域にわたる17か国の推定市場規模とトレンドも網羅しています。本レポートは上記セグメントの金額(米ドル)を提供します。

| 加速器 |

| ビーム輸送システム |

| ビーム照射システム |

| ノズル・画像ビューワー |

| 患者位置決めシステム |

| 単室/コンパクトシステム |

| 多室システム |

| ガントリーベースシステム |

| 固定ビームシステム |

| 受動散乱 |

| ペンシルビームスキャニング |

| 強度変調陽子線治療(IMPT) |

| FLASH陽子線治療 |

| 中枢神経系がん |

| 頭頸部がん |

| 前立腺がん |

| 乳がん |

| 小児がん |

| 消化器がん |

| 肺がん |

| その他 |

| 病院 |

| 陽子線治療センター |

| 研究機関 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 加速器 | |

| ビーム輸送システム | ||

| ビーム照射システム | ||

| ノズル・画像ビューワー | ||

| 患者位置決めシステム | ||

| システム構成別 | 単室/コンパクトシステム | |

| 多室システム | ||

| ガントリーベースシステム | ||

| 固定ビームシステム | ||

| 技術別 | 受動散乱 | |

| ペンシルビームスキャニング | ||

| 強度変調陽子線治療(IMPT) | ||

| FLASH陽子線治療 | ||

| 適用別 | 中枢神経系がん | |

| 頭頸部がん | ||

| 前立腺がん | ||

| 乳がん | ||

| 小児がん | ||

| 消化器がん | ||

| 肺がん | ||

| その他 | ||

| エンドユーザー別 | 病院 | |

| 陽子線治療センター | ||

| 研究機関 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

陽子線治療システム市場の現在の価値はいくらですか?

陽子線治療システムの市場規模は2026年に16億米ドルに達しました。

陽子線治療機器の世界需要はどのくらいの速さで成長していますか?

市場価値は7.15%のCAGRを反映し、2031年までに22億米ドルに達する見込みです。

最も急速に普及しているシステム構成タイプはどれですか?

単室プラットフォームは、病院が低い設備投資を好む中、11.85%のCAGRで成長する見込みです。

アジア太平洋地域が最も急成長する地域である理由は何ですか?

日本の公的保険適用と中国・インドにおける大規模な国家インフラプログラムが9.81%の地域CAGRを牽引しています。

1日の患者スループットを最も向上させる臨床トレンドは何ですか?

AI駆動型適応計画と組み合わせたペンシルビームスキャニングの採用が、高稼働センターにおけるフラクション処理能力を2倍にしています。

最終更新日: