MEA プラスチックボトルおよびコンテナ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

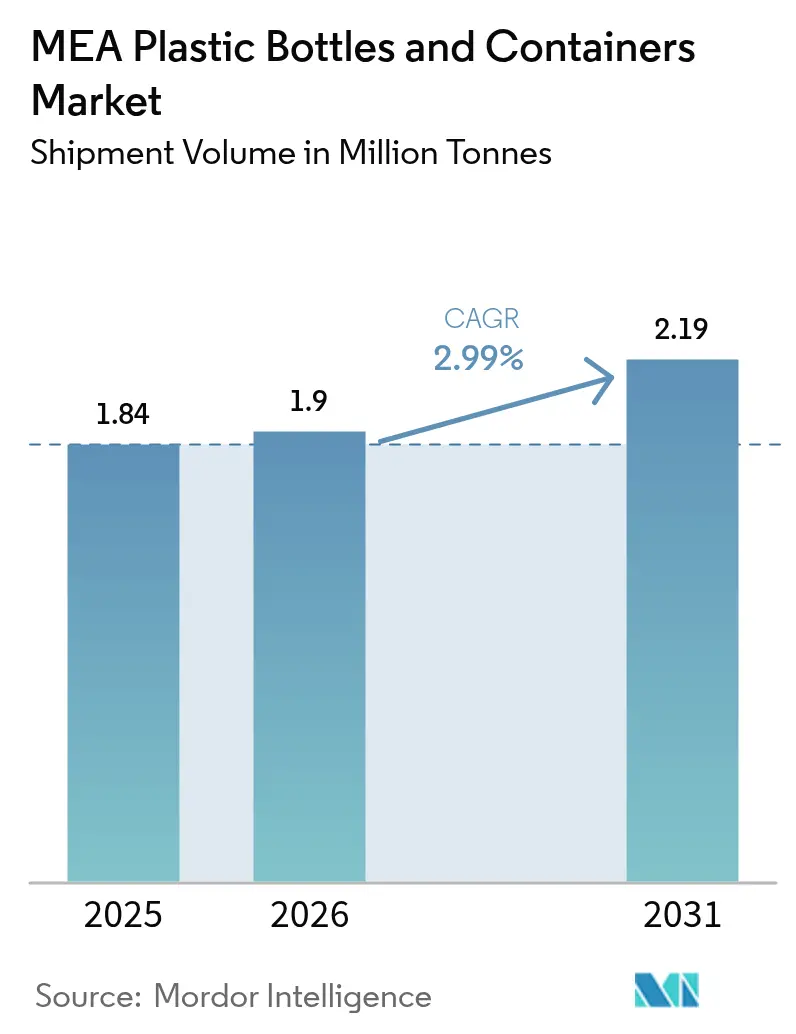

| 基準年の市場規模 (2025) | 1.84 百万トン |

| 市場取引高 (2026) | 1.9 百万トン |

| 市場取引高 (2031) | 2.19 百万トン |

| 成長率 (2026 - 2031) | 2.99% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence による MEA プラスチックボトルおよびコンテナ市場分析

中東・アフリカのプラスチックボトルおよびコンテナ市場規模は、2025年の184万トンから2026年には190万トンへ成長し、2026年〜2031年のCAGR 2.99%で2031年には219万トンに達すると予測されています。この成長は、経済多角化と持続可能性義務化を両立させる政府の取り組みを反映しており、特に大規模海水淡水化インフラがボトル入り飲料水需要を高い水準に維持している湾岸協力会議(GCC)諸国において顕著です。飲料カテゴリーでの勢いが最も強いものの、地域の医療システムがコールドチェーン物流および医薬品デリバリー要件を高度化するにつれ、医薬品分野も牽引力を増しています。先進的な射出延伸ブロー成形ラインへの投資により、地域のコンバーターはバリア性能を損なうことなくグラム重量を最大20%削減でき、生産者が樹脂価格の変動を相殺する助けとなっています。サウジアラビアおよびアラブ首長国連邦における食品グレードのリサイクルPET(rPET)に関する規制の推進と、詰め替え可能なフォーマットに対する消費者の選好の高まりが、調達戦略を再形成し、認証済み素材のプレミアムニッチ市場を開拓しています。

レポートの主要なポイント

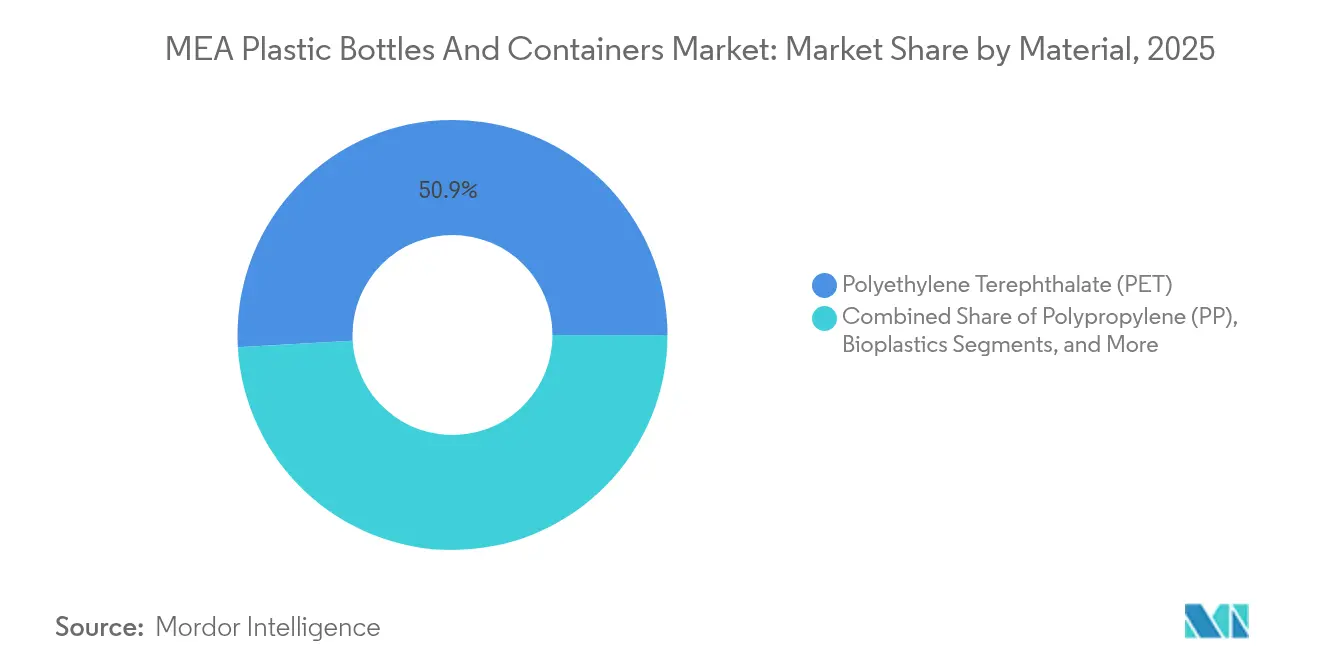

- 素材別では、ポリエチレンテレフタレート(PET)が2025年に中東・アフリカのプラスチックボトルおよびコンテナ市場シェアの50.90%を占め、バイオプラスチックは2031年まで年率4.78%のCAGRで拡大すると予測されています。

- 包装タイプ別では、ボトルが2025年に売上の48.12%を占め、アンプルおよびバイアルは2031年まで年率4.62%のCAGRで成長する見込みです。

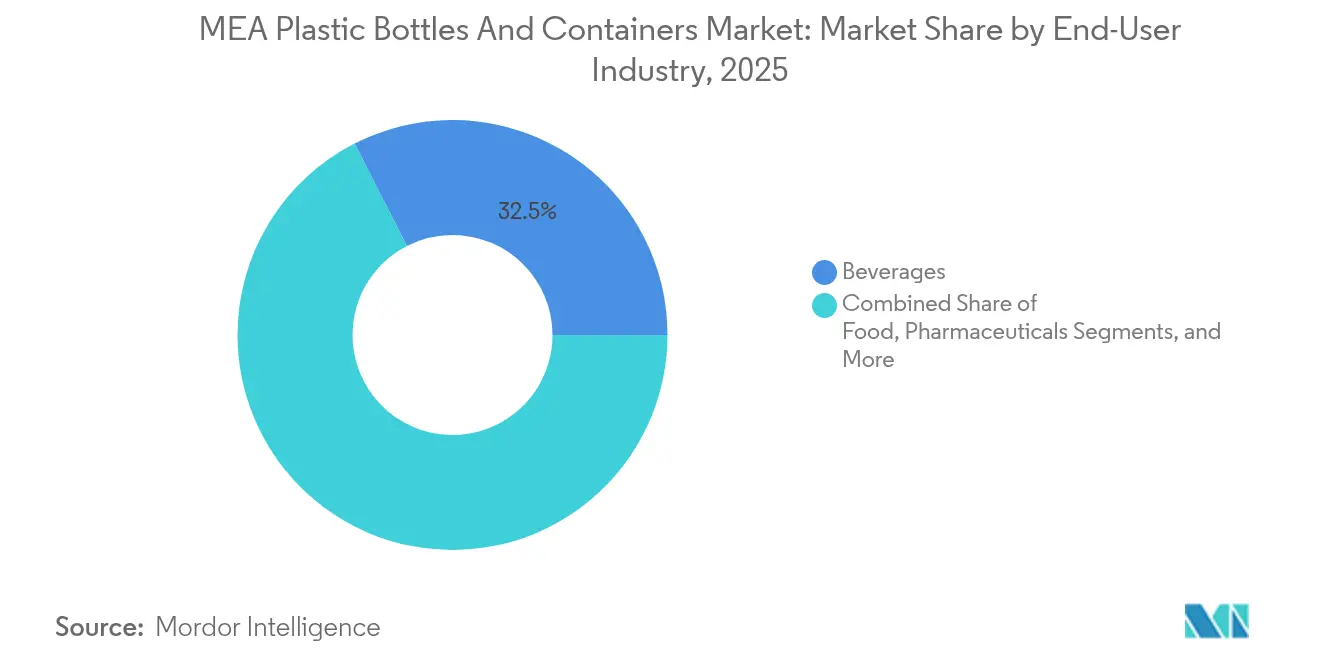

- 最終ユーザー別では、飲料が2025年に32.53%のシェアで首位となり、医薬品は2031年まで年率5.37%のCAGRで最も速い成長軌道を示しています。

- 製造技術別では、射出延伸ブロー成形が2025年の生産量の29.45%を占め、射出ブロー成形は予測期間中に年率4.05%のCAGRが見込まれます。

- 地域別では、サウジアラビアが2025年の数量の22.32%を占め、南アフリカは2026年〜2031年の間に年率5.88%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

MEA プラスチックボトルおよびコンテナ市場のトレンドと考察

推進要因の影響分析*

| 推進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 軽量PETボトルの採用 | +0.8% | GCCを中心に北アフリカへ拡大 | 中期(2〜4年) |

| 包装飲料水および清涼飲料の急増 | +0.6% | GCCが主でレバントへ波及 | 短期(2年以内) |

| 食品グレードrPETの規制 | +0.5% | サウジアラビアおよびUAE | 長期(4年以上) |

| 太陽光海水淡水化によるバルク用水コンテナ需要 | +0.4% | MENA沿岸部から内陸部へ | 中期(2〜4年) |

| 電子商取引における返却可能なPETの成長 | +0.3% | MEA都市部ハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

軽量PETボトルの採用増加

軽量PETフォーマットは、パラキシレンの価格変動が樹脂コストを不安定にする中でマージン保護を求めるコンバーターにとって魅力的です。サウジアラビアの規制当局はPETの化学的不活性性から敏感な用途への使用を承認しており、GCC全域で同様の基準の採用を奨励しています。[1]Saudi Food and Drug Authority, "Food Contact Materials Standards", sfda.gov.sa. UAEの工場における最新の延伸ブロー成形機は均一な肉厚を実現し、500ミリリットルの水ボトルに対して20グラム以下の目標を安定的に達成することで、砂漠を横断する長距離輸送の運賃を削減しています。設計の改良により、100万単位出荷あたりのパレット数が減少し、スコープ3排出量を直接削減します。炭酸清涼飲料のラインが採用を牽引しているのは、高いライン速度が節減した1グラムの効果を増幅させるためであり、レバント市場の中小規模乳製品メーカーはキャップ締め付けトルクの制約からより慎重な姿勢を取っています。継続的な設備アップグレードにより、ブランドオーナーが複数のライフサイクルにわたってボトルの堅固な完全性を活用した下流の詰め替えプログラムを統合するにつれ、中期的な成果が期待されます。

GCC全域における包装飲料水および清涼飲料需要の急増

湾岸地域の一人当たり水消費量は1日あたり500リットルを超えることが多く、これは三桁の暑さ指数と淡水化水の普及に起因しています。UAEの小売業者は、ピーク観光シーズン中の旅行者需要に応える200ミリリットルのPETボトルの単位販売が二桁成長していると報告しています。清涼飲料ボトラーは年間を通じた冷蔵庫普及率を活用し、経済圏間を移動する長距離ドライバーが頻繁に利用するサービスステーションで単品サービングの炭酸飲料を展開しています。ノンレベニュー水の損失を4.6%削減するネットワークアップグレードにもかかわらず、多くの消費者は味の一貫性とミネラル補充を理由にブランドボトルを好んでいます。食品接触プラスチックに関する湾岸統一基準により、国境検査が削減され、ジェベル・アリおよびダンマームの共有生産ハブを活用したGCC全域にわたるサプライチェーンが可能となっています。

サウジアラビアおよびUAEにおける食品グレードrPETへの規制的推進

rPETを食品接触用途に使用する前に包括的な汚染除去バリデーションを義務付けるサウジアラビアの枠組みは、段階的な価格設定をもたらすものの、地域の閉鎖ループモデルを通じた長期的な耐久性を約束しています。UAEの認証プログラムは、最低リサイクル含有量の閾値を超えた企業に税額控除を提供し、バージン同等の樹脂を生産できる解重合プラントへの資本投入を促しています。先発の樹脂サプライヤーは、プレミアムSKU向けの供給確保に意欲的なグローバル飲料ブランドと引き取り契約を締結しています。これらの規制はラベルデザインにも影響しており、アラビア語と英語による「25% rPET使用」の表示が消費者の信頼を高め、より高い棚価格の受容を促しています。これらの市場での成功は、十分な回収容量が利用可能になり次第、エジプトおよびヨルダンにおいても同様の立法を促す可能性があります。

太陽光海水淡水化ブームによるバルク用水コンテナ需要の拡大

太陽光発電を活用した海水淡水化により、水の生産コストが1立方メートルあたり最低USD 0.40まで削減され、農業灌漑および産業冷却への経済的メリットが拡大しています。モジュール型プラントのフットプリントは、永続的なパイプラインではなく、温室クラスターへのトラック輸送による5,000リットルのHDPEタンクへの依存を意味することが多いです。ポリオレフィンサプライヤーは、25年の砂漠暴露に対応したUV安定化グレードを開発し、コンテナが連続するメンテナンスサイクルよりも長持ちするようにしています。ケニアの沿岸郡は干ばつリスクを軽減するための同様の設備を研究しており、資本コストの低下に伴い非石油系アフリカ諸国でのコンテナ需要が増加することを示しています。コンテナメーカーは、原材料の輸入運賃を削減するため、港湾に隣接した回転成形ホールを追加することで対応しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 反プラスチック立法と消費者の反発 | -0.7% | UAE、オマーン、エチオピア | 短期(2年以内) |

| 原油連動の揮発性樹脂価格 | -0.5% | MEAで深刻な世界的影響 | 中期(2〜4年) |

| rPETの供給・品質ギャップ | -0.4% | 先進的な地域市場 | 中期(2〜4年) |

| 一回使用を制限する水不足政策 | -0.3% | 水ストレスゾーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

反プラスチック立法の強化と消費者の反発

UAEは2026年に包括的な使い捨てプラスチック禁止を施行し、レストランに繊維系カップやアルミ缶への移行を強いることになります。[2]UAE政府、「使い捨てプラスチック禁止の実施」、government.ae オマーンとエチオピアは2025年に施行予定の同様の措置を持っており、輸入依存の中小企業のコンプライアンス期間を縮小しています。調査によると、UAEの買い物客の92%がエコフレンドリーな包装のためにより多くを支払う準備があり、2023年から4ポイント上昇し、遅れを取る企業のブランド評判リスクが高まっています。地域のファストフードチェーンは、規制拡大を見越して成形パルプ製冷飲料カップのパイロットプログラムを急速に推進しています。複数国にわたるポートフォリオを管理するディストリビューターは、異なる段階的廃止スケジュールに苦慮し、在庫管理とコストモデルが複雑化しています。

原油連動の揮発性樹脂価格

スポットのパラキシレン価格は四半期ごとに20%変動することがあり、飲料契約が固定されている場合にコンバーターのマージンを圧迫するPET樹脂コストの急騰に直接つながります。SABICの2025年第1四半期の業績は、これらの変動時に特化学品の収益性を維持するためにダイナミックプライシング戦術が不可欠であることを示しています。ヘッジ手段を持たない中小規模のボトルメーカーは多くの場合、2週間分の樹脂在庫しか持たず、突然のキャッシュフローショックにさらされています。非石油系アフリカ経済における通貨下落は、樹脂フィードストック購入がUSD建てであるため、変動性をさらに増幅させます。コンバーターは、軽量化イニシアティブを進め、石油化学メーカーとのトーリング協定を交渉することで価格転嫁を平準化するリスクに対抗しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:PETが支配的、バイオプラスチックが加速

PETは2025年に中東・アフリカのプラスチックボトルおよびコンテナ市場シェアの50.90%を占めており、飲料の炭酸化圧力や砂漠気候の温度変化との適合性の高さを裏付けています。このポリマーの透明性とコスト効率は、ブランド飲料水、清涼飲料、多くの食用油フォーマットのデフォルト素材としての地位を維持しています。バイオプラスチックはニッチに過ぎませんが、医薬品購買者が患者安全とカーボンフットプリント指標の両方に応える形で、年率4.78%の成長が予測されています。UPMのBormioli Pharmaとの木材由来ボトルプロジェクトは、軽微なライン調整のみで対応可能なドロップインソリューションとしての可能性を示しています。

中東・アフリカのプラスチックボトルおよびコンテナ市場は、HDPEの化学的耐性の恩恵を受けており、潤滑油や洗浄液を輸送するジェリカンに欠かせない素材となっています。LDPEは調味料コーナーにあるスクイーズボトルに引き続き使用されており、ポリプロピレンの耐熱性はオートクレーブ滅菌アンプルに適しています。PENなどの特殊樹脂は超高バリアの医療栄養製品に使用されます。リサイクルの流れが成熟するにつれ、コンバーターはrPETとバージン材をブレンドすることで、機械的強度を維持しながら義務的な含有量基準を満たし、ブランドオーナーをフィードストック価格ショックから保護する可能性があります。

注記: すべての個別セグメントのシェアはレポート購入時にご覧いただけます

包装タイプ別:ボトルが首位、バイアルが急増

ボトルは2025年に採用量の48.12%を占め、消費者向け飲料、食用油、パーソナルケアの詰め替えにわたるフォーマットの普遍性を示しています。そのシンプルな形状は高速充填ラインと適合性が高く、オペレーターが大規模なツーリング変更なしにSKUを変更できます。アンプルおよびバイアルは対照的に、政府が税制優遇措置と輸出インセンティブを通じて医薬品の受託製造を誘致するなか、年率4.62%のCAGRが見込まれます。Gerresheimerのイタリアにおけるバイアルラインの拡充は、新興の湾岸地域注射薬ハブへの生産能力を供給し、供給の信頼性を強化するでしょう。

中東・アフリカのプラスチックボトルおよびコンテナ市場は、プレミアムスキンケアクリーム用の瓶や粉末栄養製品用の缶において成長の余地を見出しています。ジェリカンは、重力分配がポンプよりも好まれる農村部の肥料流通において引き続き存在感を維持しています。カスタムのドロッパーおよびスプレーフォーマットは、重量トン数が少ないものの、チャイルドレジスタンス要件と開封防止機能により顕著なマージンを誇っています。

最終ユーザー産業別:飲料が優位、医薬品が勢いを増す

飲料充填業者は2025年の数量の32.53%を占めており、乾燥した地理環境で繁栄するボトル入り飲料水セグメントを中心に据えています。清涼飲料ボトラーは砂糖税の圧力を受けながらも、一人当たりの消費量を守るために小さなポーションサイズを導入し続けています。しかし医薬品需要は、地域の工場がインセンティブ付きフリーゾーンスキームのもとでジェネリック注射薬やインスリン製品を拡大するにつれ、年率5.37%のCAGRに向かっています。

中東・アフリカのプラスチックボトルおよびコンテナ産業は、付加価値の高いソースやスプレッドに進出する食品加工業者にもサービスを提供し、酸素バリア多層ボトルへの需要を高めています。化粧品ブランドは、混雑した電子商取引の画面で目立つためにメタリック仕上げのプレミアムPETコンテナを活用しています。工業化学品事業者は腐食性の積荷から保護する高密度フォーマットの安定した購買層として残り、コンバーターに多様化した収益基盤を確保しています。

注記: すべての個別セグメントのシェアはレポート購入時にご覧いただけます

製造技術別:延伸ブロー成形の優位性、射出ブロー成形の上昇余地

射出延伸ブロー成形は、スケールでの透明性、軽量化、ネック仕上げの精度を融合させる能力により、2025年の生産量の29.45%を支えています。UAEの工場で稼働するFlexBlow機は0.08ミリメートル以下の肉厚公差を達成し、自信を持ったダウンゲージングを可能にしています。一方、射出ブロー成形は、微粒子のない内部を求める医薬品バイアルメーカーを引き付けるその固有のキャビティ間一貫性により、年率4.05%のCAGRが予測されています。

押出ブロー成形は、視覚的な美観よりも触覚的な強度が優先される大型コンテナのニッチ市場を依然として支配しています。圧縮ブロー成形の代替品は、高度に特殊化した耐薬品性コンテナに限定されています。成形設備全体にわたるデジタルツインモニタリングが標準的なプラクティスとなりつつあり、予知保全スケジュールによって計画外のダウンタイムを制限し、顧客サービスレベルを保護しています。

地域分析

サウジアラビアの市場は、現地の医薬品工場を含むNEOMなどのメガプロジェクトから勢いを得ており、無菌封入が必要とされています。高い一人当たり所得は、より洗練された軽量ボトルを使用するプレミアムミネラルウォーターラインを支持し、国内PET樹脂の引き取りを強化しています。UAEはrPET採用のテストグラウンドとして機能しており、ESMA認証の回収グレードがすでに主要な水ブランドに使用され、GCC全体での閉鎖ループ経済の妥当性が検証されています。トルコの欧州との関税同盟により、コンバーターはEN 13428包装指令に準拠した状態を維持し、輸出承認フォーマットの迅速な認証を確保しています。

北アフリカ全域では、モロッコとエジプトがアフリカ大陸自由貿易圏(AfCFTA)を活用してサハラ以南アフリカ市場への充填飲料の流通を目指しており、摂氏40度の周囲温度での複数日トラック輸送に耐えられる堅牢な包装の必要性が高まっています。アルジェリアの主食に対する補助金構造は、政府調達の食用油プログラムにおけるHDPEジェリカン需要を維持しています。東アフリカ沿岸諸国は、灌漑協同組合が移動式貯水タンクに依存していることから、特にコンテナの下流需要を見込んで海水淡水化への投資を誘致しています。

南アフリカの規制の明確性、特にリサイクル目標は、安定したコンプライアンス枠組みをバイオロジクス医薬品の上市の前提条件と見なす多国籍医薬品充填業者を引き付けています。ボツワナとナミビアは、ヨハネスブルグの地域流通ハブに便乗して同様の包装基準を採用し、国境を越えたパレット再利用を容易にしています。西アフリカの見通しはインフラに左右されており、ガナの幹線道路整備が輸送コストを十分に引き下げることで、内陸国のブルキナファソへのボトル入り飲料水輸出が経済的に実現可能となっています。

競争環境

中東・アフリカのプラスチックボトルおよびコンテナ市場は、グローバルな樹脂大手、統合されたコンバーター、俊敏な地域企業がシェアを争う中程度の分散を特徴としています。SABICはPET樹脂、プリフォーム、下流の包装設計サポートを供給し、ジュベールでの囲い込み原料を活用してバリューチェーン全体のマージンをコントロールしています。Indorama Venturesも同様のモデルを適用し、樹脂生産にリサイクルパートナーシップを補完することでrPETフィードを保証し、飲料ブランドにリサイクル含有量義務への即座のコンプライアンス経路を提供しています。

GerresheimerによるBormioli Pharmaの9億400万USD買収(2024年)は、充填済みバイアルおよびカートリッジのポートフォリオを向上させ、バイオロジクス包装において先行優位性を確立しています。[3]Gerresheimer AG, "Gerresheimer Makes Solid Start to Financial Year 2024", gerresheimer.com 地域の既存企業はISO 15378要件を満たすべくクリーンルームキャパシティの強化で対応しています。デジタル化も差別化要因となっており、コカ・コーラのリターナブルPETへのGS1 QRコードはボトルのライフサイクル追跡に役立ち、規制当局がますます求める透明性を高めています。

価格競争はスケールが支配するコモディティ水ボトルで最も激しく、チャイルドレジスタンス眼科用ドロッパーボトルなどの特殊ニッチは二桁のマージンを享受しています。拡大生産者責任料金の上昇とともに参入障壁が高まっており、回収・洗浄設備を統合した企業は顧客を増大する使用後包装賦課金から保護しています。合併および合弁事業は、特に地域のキャパシティがrPET認証の閾値に満たない市場において継続する可能性が高く、2030年までに集中度が段階的に高まることが示唆されています。

MEA プラスチックボトルおよびコンテナ産業のリーダー企業

Amcor plc

ALPLA Werke Alwin Lehner GmbH & Co KG

Nampak Ltd

Gerresheimer AG

Mpact Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:オマーンが使い捨てプラスチックバッグの規制を発動し、小売業における再利用可能な代替品の採用を促進しています。

- 2025年6月:Gerresheimerは化粧品包装受注の軟化を受けて2025年通期の売上高ガイダンスを引き下げましたが、バイオロジクス封入材の回復期待は確認しています。

- 2025年5月:ケニアは輸入業者および国内製造業者に義務的なリサイクル目標を課すプラスチック包装を対象とした拡大生産者責任規則を施行しました。

- 2025年3月:エジプトはプラスチック包装生産者に回収・リサイクルシステムの財政負担を義務付ける拡大生産者責任の枠組みを実施しました。

MEA プラスチックボトルおよびコンテナ市場レポートの範囲

中東・アフリカのプラスチックボトルおよびコンテナ市場は、ポリエチレンテレフタレート(PET)、ポリプロピレン(PP)、高密度ポリエチレン(HDPE)などのプラスチック樹脂で作られたボトルの需要を、飲料、食品、化粧品、医薬品、家庭用品などの最終ユーザー産業にわたって追跡しています。

中東・アフリカのプラスチックボトルおよびコンテナ市場は、原材料別(ポリエチレンテレフタレート(PET)、ポリプロピレン(PP)、低密度ポリエチレン(LDPE)、高密度ポリエチレン(HDPE)、その他の原材料)、最終ユーザー産業別(飲料、食品、化粧品、医薬品、家庭用品、その他の最終ユーザー産業)、国別(アラブ首長国連邦、サウジアラビア、エジプト、南アフリカ、その他の中東・アフリカ地域)にセグメント化されています。レポートは、上記すべてのセグメントについて数量(トン)での市場予測および規模を提供しています。

| ポリエチレンテレフタレート(PET) |

| 高密度ポリエチレン(HDPE) |

| ポリプロピレン(PP) |

| 低密度ポリエチレン(LDPE) |

| バイオプラスチック |

| その他のプラスチック |

| ボトル |

| 瓶および缶 |

| ジェリカン |

| アンプルおよびバイアル |

| その他の包装タイプ |

| 飲料 | 非アルコール飲料 | ボトル入り飲料水 |

| 炭酸清涼飲料 | ||

| 乳製品および機能性飲料 | ||

| その他の非アルコール飲料 | ||

| アルコール飲料 | ||

| 食品 | ||

| 医薬品 | ||

| 化粧品およびパーソナルケア | ||

| 工業用化学品 | ||

| その他の最終ユーザー産業 |

| 押出ブロー成形 |

| 射出延伸ブロー成形 |

| 射出ブロー成形 |

| 圧縮ブロー成形 |

| その他の製造技術 |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東地域 | |

| アフリカ | 南アフリカ |

| ケニア | |

| その他のアフリカ地域 |

| 素材別 | ポリエチレンテレフタレート(PET) | ||

| 高密度ポリエチレン(HDPE) | |||

| ポリプロピレン(PP) | |||

| 低密度ポリエチレン(LDPE) | |||

| バイオプラスチック | |||

| その他のプラスチック | |||

| 包装タイプ別 | ボトル | ||

| 瓶および缶 | |||

| ジェリカン | |||

| アンプルおよびバイアル | |||

| その他の包装タイプ | |||

| 最終ユーザー産業別 | 飲料 | 非アルコール飲料 | ボトル入り飲料水 |

| 炭酸清涼飲料 | |||

| 乳製品および機能性飲料 | |||

| その他の非アルコール飲料 | |||

| アルコール飲料 | |||

| 食品 | |||

| 医薬品 | |||

| 化粧品およびパーソナルケア | |||

| 工業用化学品 | |||

| その他の最終ユーザー産業 | |||

| 製造技術別 | 押出ブロー成形 | ||

| 射出延伸ブロー成形 | |||

| 射出ブロー成形 | |||

| 圧縮ブロー成形 | |||

| その他の製造技術 | |||

| 地域別 | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東地域 | |||

| アフリカ | 南アフリカ | ||

| ケニア | |||

| その他のアフリカ地域 | |||

レポートで回答される主要な質問

2031年までに中東・アフリカのプラスチックボトルおよびコンテナ市場はどの規模に達しますか?

数量は2031年までに合計219万トンに達する見込みで、2026年〜2031年の期間においてCAGR 2.99%を反映しています。

現在、地域のボトル用途で主流となっている素材はどれですか?

PETは透明性・強度対重量比・リサイクル可能な性質から、2025年需要の50.90%を占めています。

地理的に最も速い成長が期待される地域はどこですか?

南アフリカは医薬品分野の拡大と包装グレードアップを促進するリサイクル義務化によりCAGR 5.88%が見込まれます。

rPET規制はどのように供給戦略を形成していますか?

サウジアラビアおよびUAEは現在、食品グレードの認証済みrPETを義務付けており、先進的なリサイクルプラントへの投資および長期引き取り契約を促進しています。

コンテナ生産において最大シェアを持つ技術はどれですか?

射出延伸ブロー成形は、軽量かつ高透明なボトル生産における効率性により、生産量の29.45%を占めています。

最終更新日: