プロテインスナック市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

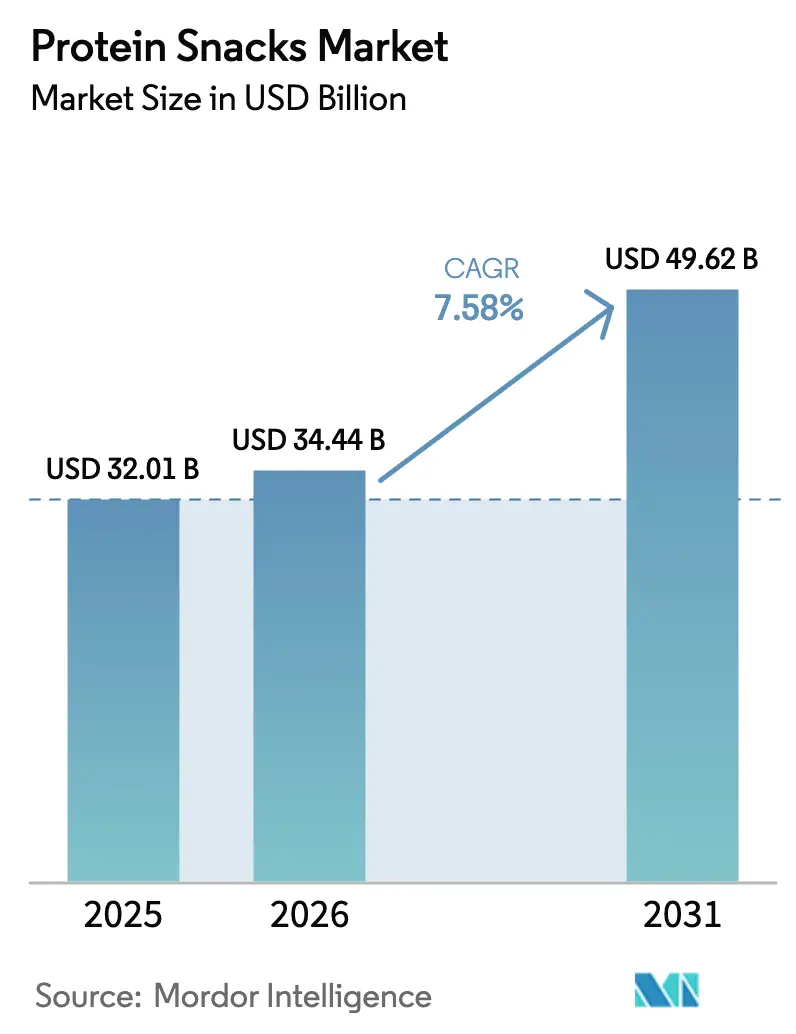

| 市場規模 (2026) | 34.44 十億米ドル |

| 市場規模 (2031) | 49.62 十億米ドル |

| 成長率 (2026 - 2031) | 7.58% CAGR |

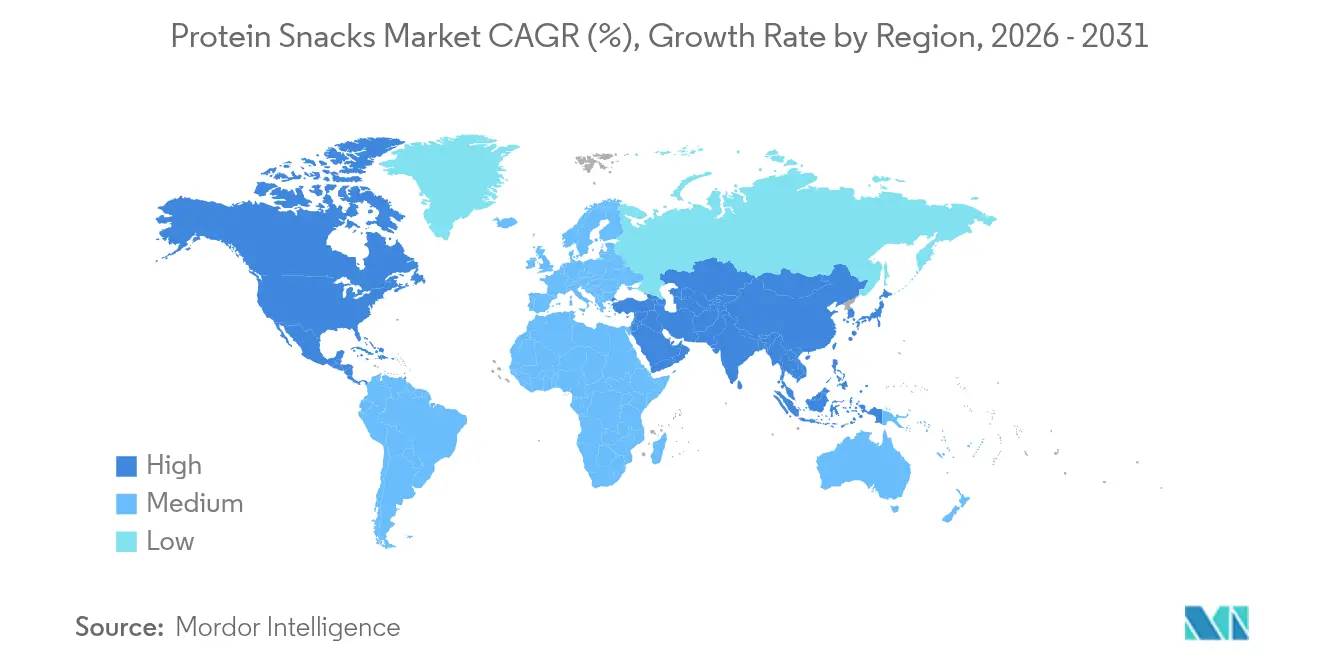

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

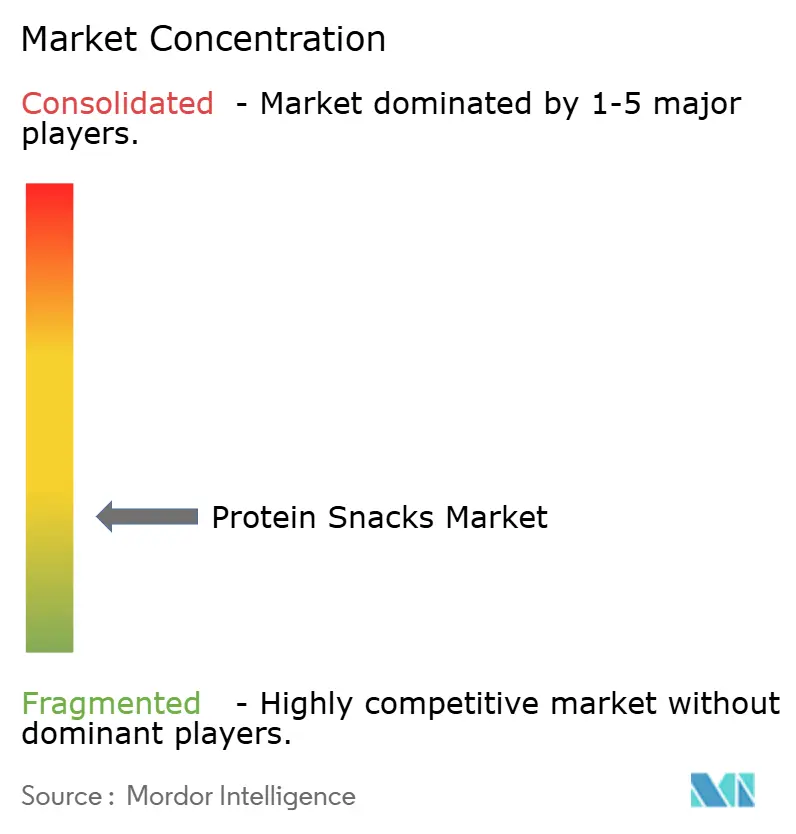

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプロテインスナック市場分析

2026年のプロテインスナック市場規模は344億4,000万米ドルと推定され、2025年の320億1,000万米ドルから成長し、2031年には496億2,000万米ドルに達する見通しで、2026年から2031年にかけて7.58%のCAGRで成長します。2025年より、FDAが刷新した「健康的」の定義が規制上の明確性を高め、表示に対する信頼を向上させる見込みです。この変化により、より多くのプロテインスナック製品が健康強調表示を主張できるようになると考えられます。こうした規制面の後押しが市場のイノベーションを促進し、発酵、培養タンパク質生産、昆虫由来タンパク質といった新興技術が注目を集めており、いずれも持続可能性とコスト効率の高さで評価されています。従来の動物由来タンパク質が依然として主流を占める一方、植物由来および代替タンパク質フォーマットが著しく増加しています。北米は強固な流通ネットワークと見識ある消費者層に支えられ、市場採用の最前線に立ち続けています。対照的に、アジア太平洋地域は所得水準の向上と都市部における健康意識の高まりを背景に、急速に成長の中心地として台頭しています。eコマースおよびダイレクト・トゥ・コンシューマーチャネルの台頭が、特に若年層のテクノロジーに精通した消費者を中心に、プロテインスナックへのアクセスを革新しています。RXBAR、Jack Link'sビーフジャーキー、KINDプロテインバーなどの製品は、利便性と健康上のメリットをシームレスに融合した常温保存可能で栄養豊富な商品への市場のシフトを象徴しています。

レポートの主要ポイント

- 製品タイプ別では、ミートスナックが2025年のプロテインスナック市場シェアの55.02%を占め、チップス・クリスプスは2031年にかけて9.02%のCAGRで拡大する見込みです。

- タンパク質源別では、動物由来フォーマットが2025年のプロテインスナック市場規模の68.10%を占め、発酵・培養・昆虫タンパク質は2026年から2031年にかけて10.05%のCAGRで成長すると予測されています。

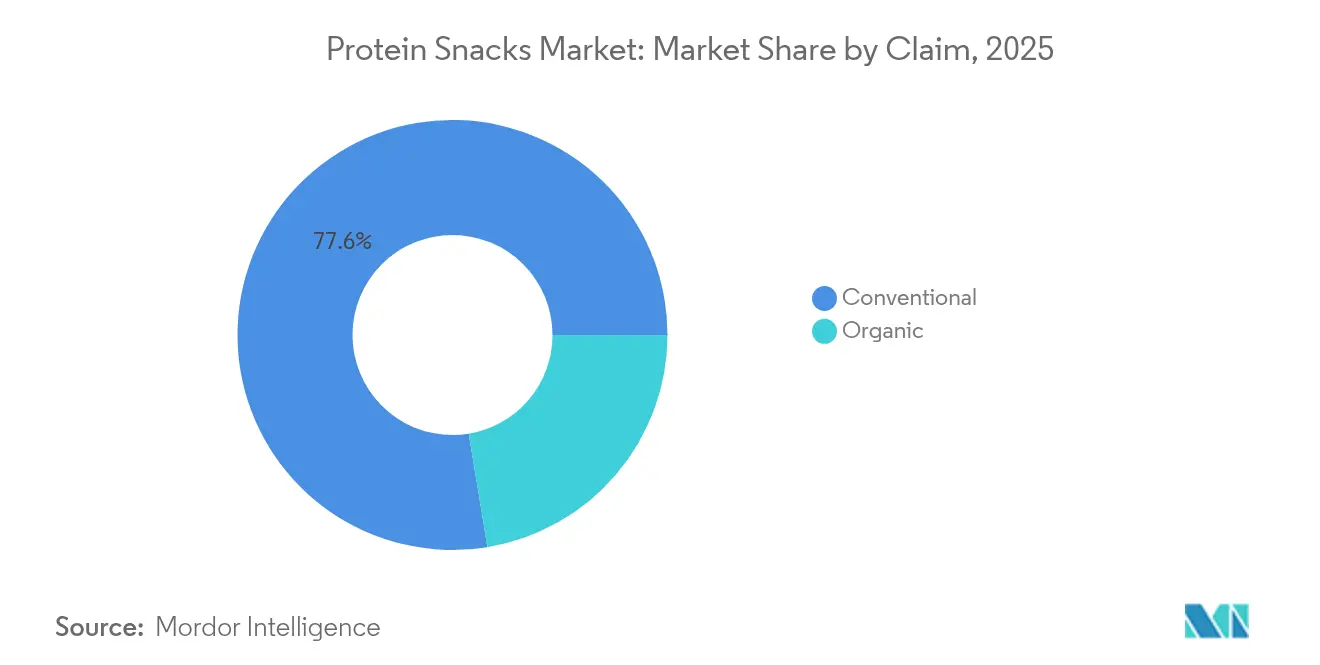

- クレーム別では、コンベンショナル製品が2025年に77.60%の収益シェアを保持し、オーガニック製品は2031年にかけて9.08%のCAGRで拡大すると見込まれています。

- 流通チャネル別では、スーパーマーケット・ハイパーマーケットが2025年のプロテインスナック市場規模の41.70%のシェアを維持し、オンライン小売は2031年にかけて9.35%のCAGRで成長すると予測されています。

- 地域別では、北米が2025年のプロテインスナック市場シェアの37.55%をリードし、アジア太平洋地域が2031年にかけて9.42%のCAGRで最も急速な拡大が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルプロテインスナック市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 1日のタンパク質摂取量増加に対する消費者の嗜好の高まり | +1.8% | グローバル、特に北米と欧州で顕著 | 長期(4年以上) |

| 若年層におけるスポーツ参加とフィットネス文化の拡大 | +1.2% | グローバル、アジア太平洋および北米で強い | 中期(2〜4年) |

| 外出先での手軽なスナッキングオプションへの需要 | +1.4% | グローバル、都市部中心 | 短期(2年以内) |

| 新フレーバー・フォーマット・原材料にわたる製品イノベーション | +1.0% | 北米と欧州がリード | 中期(2〜4年) |

| クリーンラベルと天然原材料への注目による信頼性向上 | +0.9% | 北米と欧州 | 中期(2〜4年) |

| セレブリティおよびインフルエンサーとのコラボレーションによる試用促進 | +0.5% | グローバル、ソーシャルメディア主導市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ライフスタイルの変化としての高タンパク質摂取に対する消費者意識と嗜好の高まり

高タンパク質食への消費者の嗜好が、利便性の高いタンパク質豊富な商品で現代の食事ニーズに応えるホットドッグ・ソーセージ市場の需要を牽引しています。タンパク質摂取が注目を集める中、特に女性やZ世代の間で、かつては男性中心だったソーセージなどのカテゴリーが幅広い支持を得るようになっています。2024年には、ApplégateやHebrew Nationalなどのブランドが、健康志向の消費者を明確にターゲットとしたオーガニックターキーソーセージや低ナトリウムビーフフランクなど、クリーンラベルでタンパク質を重視した製品を発売しました。高タンパク質ミールプレップのコンテンツが頻繁にバイラルとなるTikTokなどのプラットフォームが、チキンソーセージを時折楽しむ食品から日常の定番食品へと変貌させました。Cargillの2025年プロテインプロファイルによると、2024年に消費者の61%がタンパク質摂取量を増やしたことが明らかになっています[1]出典:Cargill、「2025年プロテインプロファイル」、cargill.com。同時に、国際食品情報協議会(IFIC)は、より高いタンパク質摂取を目指す米国消費者の割合が2022年の59%から2024年には71%に上昇したことを指摘しています[2]出典:国際食品情報協議会、「2024年食品・健康調査」、ific.org。このタンパク質中心のトレンドは、補完的なスナックセグメントの成長も促進しており、Jack Link'sビーフジャーキー、KINDプロテインバー、Premier Proteinシェイクなどの小売人気商品が脚光を浴び、タンパク質重視の消費の拡大する足跡を裏付けています。

若年層におけるスポーツ参加とフィットネス志向文化の拡大

若い世代が筋力トレーニングとフィットネスをますます取り入れるにつれ、パッケージ入りプロテインスナックへの需要が急増しています。これらの消費者は、筋肉の成長と回復を助ける利便性の高い高タンパク質オプションを求めています。CDCの2023年青少年リスク行動調査によると、米国の青少年は週に少なくとも3回の筋力強化運動に再び取り組んでおり、以前の下降トレンドが反転しています[3]出典:疾病管理予防センター、「2023年青少年リスク行動調査」、cdc.gov。この行動の変化が、アクティブなライフスタイルにシームレスに適合する機能性スナックへの需要を促進しています。2024年には、Quest Protein Bars、Jack Link'sビーフジャーキー、Premier Protein Shakesなどの製品がTargetやCVSなどの小売チェーンでの露出度を高め、ジム愛好家、アスリート、フィットネス志向の消費者を明確にターゲットとしました。これらの製品は、パフォーマンスと体型目標においてタンパク質を重要視する若い消費者の共感を呼んでいます。このトレンドは米国に限らず、アジア太平洋地域でも若者のジム入会者数の急増とフィットネス中心のソーシャルメディア文化が、チップス、バイツ、レディ・トゥ・ドリンクシェイクなどの携帯可能な高タンパク質スナックへの需要を牽引しています。筋力トレーニングがニッチな追求からメインストリームのライフスタイルへと移行するにつれ、プロテインスナックの消費が一般化し、より広いカテゴリーの拡大を推進しています。

利便性と外出先でのスナッキングオプション

多忙なライフスタイルが主流となる中、パッケージ入りプロテインスナック市場は、特にクッキー、クリスプス、ヨーグルトカップ、レディ・トゥ・ドリンクシェイクなどのフォーマットで急増しています。消費者はこれらの携帯可能な機能性栄養オプションを従来の食事よりも好む傾向が強まっています。Mondelezの2024年スナッキング実態レポートによると、世界の消費者の60%が現在、1日を通じて複数の小さなスナックを選択しており、91%という驚くべき割合が毎日スナックを摂取しています。これは利便性が消費の主要な原動力であることを裏付けています。これに応じて、ブランドはこの外出先での需要に応えるイノベーションを展開しています。注目すべき商品には、Good CultureのProtein-Packed Cottage Cheese Cups、Enlightened Protein Puffs、Oikos Pro Yogurt Drinksなどがあります。高タンパク質含有量と再封可能な個食フォーマットを誇るこれらの製品は、WalgreensやKrogerなどの店舗でグラブ・アンド・ゴーまたはウェルネスセクションに目立つ形で陳列されています。Core PowerやCatalina Crunchのサブスクリプション型を中心とするeコマースモデルがアクセシビリティをさらに高め、消費者が仕事、旅行、ジムセッション用にプロテインスナックをまとめ買いできるようにしています。この利便性へのシフトは、スナッキングの景観を変えるだけでなく、日常の食習慣における栄養豊富なパッケージスナックの重要性を高めています。

セレブリティおよびインフルエンサーとのコラボレーションによる需要急増

セレブリティおよびインフルエンサーとのコラボレーションが、特にZ世代と都市部のミレニアル世代の間でパッケージ入りプロテインスナック市場を再形成し、日常の消費をライフスタイルの表現へと変えています。ブランドはセレブリティの文化的影響力を活用しており、消費者の52%がオンラインでの露出後に新しいプロテイン製品を試しており、認知度と信頼性を高めています。2024年11月の注目すべき事例として、ボリウッド俳優ランヴィール・シンが共同創業したSuperYouが挙げられます。SuperYouは高タンパク質チップス、ウエハース、バーを発売し、機能的でありながらトレンディなスナックを求めるインドの若者のニーズに応えました。大胆なソーシャルメディア中心のマーケティングとセレブリティの推薦により、TikTokやInstagramなどのプラットフォームのフィットネスインフルエンサーがこのトレンドを増幅させ、プロテインバーやチップスをレシピハックや「私の1日の食事」セグメントで紹介することで、消費者の味とパフォーマンスに対する認識を再形成しています。BarebellsやLenny & Larry'sなどのグローバルプレーヤーもこの波に乗り、インフルエンサー生成コンテンツと限定版リリースを活用してエンゲージメントと試用を促進しています。プロテインスナックを憧れの対象かつ手の届くものとして捉えるこの進化する消費者マインドセットが、カテゴリーの訴求力を広げ、プレミアム製品の採用を加速させています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレミアムタンパク質源の高い生産コスト | -1.2% | グローバル、特に先進国市場で顕著 | 短期(2年以内) |

| ホエイ、大豆、ナッツタンパク質に関するアレルゲン懸念 | -0.8% | 北米と欧州 | 中期(2〜4年) |

| 従来のスナックと比較した味と食感の課題 | -0.6% | グローバル、特に植物由来フォーマット | 中期(2〜4年) |

| 低所得市場における消費者の価格感応度 | -0.9% | 新興市場とバリューセグメント | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高品質タンパク質源を中心とした高い生産コスト

2024年、乳製品サプライチェーンの混乱とエネルギーコストの変動により、ホエイプロテイン価格が20〜50%急騰しました。この急騰は、ホエイに大きく依存するレディ・トゥ・ドリンクシェイク、プロテインバー、ヨーグルトなどの製品価格に直接影響を与えています。さらに課題を複雑にしているのは、USDAが2025年の卵価格について41.1%の上昇を予測していることです。こうしたインフレ圧力により、ブランドは製品の処方を変更するか、サイズを縮小するか、小売価格を引き上げるかを迫られており、結果として予算を重視する消費者にとって手が届きにくくなっています。さらに、規制上の貿易措置が状況を悪化させています。2023年、米国は急速に成長する植物性タンパク質源である中国産エンドウ豆タンパク質に対して122.19%という高いダンピングマージンを課しました。この措置はサプライチェーンを混乱させただけでなく、ブランドをより高価な代替品へと向かわせました。一方、中小ブランドは製造上のボトルネックに苦しんでいます。タンパク質強化プロセスの資本集約的な性質は精密機器とエネルギーを必要とし、リソースを圧迫しています。この財務的な負担は利益率を圧縮するだけでなく、イノベーションを阻害し、新興経済圏での市場浸透を制限し、グローバル展開の取り組みを妨げています。

消費者の価格感応度

健康とフィットネスへの意識が高まっているにもかかわらず、多くの消費者はプロテインスナックを日常の必需品ではなく贅沢品と見なしています。ホエイアイソレート、ナッツバター、グラスフェッド肉などの高品質原材料が価格を押し上げ、特に即時的なメリットが明確でない場合、潜在的な購入者にとって心理的なハードルとなっています。若い消費者、特に大学生やキャリア初期の専門職は、プロテインスナックを「憧れの」ご褒美として捉え、ワークアウト後や特定のルーティン中に楽しむものの、予算の制約から日常のスナックとしては位置づけていないことが多いです。低・中所得層の価格感応度の高い家族は、栄養上のメリットよりも量と満腹感を優先します。彼らはしばしば、プロテインバー1本と同じ価格でより多くの量が得られるマルチパックの従来型スナックを選択します。健康を動機とする人でさえ、プロテインスナックが価格に見合った価値、すなわち味、ポーションサイズ、エネルギー補給効果を提供しないと感じれば躊躇します。小売環境では、消費者はプロテインスナックをチップス、クッキー、グラノーラバーなどの従来型オプションと比較することが多いです。40〜80%の価格差に直面すると、多くの消費者はプロテインスナックへの当初の関心を脇に置いてしまいます。プロモーションが初回購入のきっかけとなることはあっても、通常価格に戻ると習慣的な購買につながることはほとんどありません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ミートスナックがリードしながらイノベーションが多様化を促進

2025年、ミートスナックが市場を支配し、総シェアの55.02%を占めています。この優位性は、完全タンパク質源、利便性、セイボリーフレーバーに対する消費者の強い傾向を裏付けています。このセグメントの成熟度は、確立された小売配置と高いリピート購入率によって支えられています。Country Archerなどのブランドはこの勢いを体現しており、2024年の売上高は2億米ドルに達し、2025年には3億米ドルに急増すると予測されています。この成長は、栄養密度の高い機能性肉製品への急増する需要に応えるAncestral Beef Blend Meat Sticksなどのイノベーションによって促進されています。

チップスとクリスプスは市場で最も急成長しているカテゴリーであり、2031年にかけて9.02%のCAGRを誇っています。その急速な台頭は、味と食感を維持しながら従来のスナックへのタンパク質強化に成功したことを裏付けています。1食あたり13グラムのタンパク質を含むBienaのCrispy Edamameは、卵などの定番食品のタンパク質基準に匹敵するこのトレンドを体現しています。プロテインバーは多くの消費者にとって主要な入口となっており、機能的な利便性と携帯性から高タンパク質バリアントが約15億米ドルの売上を記録しています。クッキー・バイツやプディング・ヨーグルトなどの新興セグメントが、嗜好性とタンパク質のメリットを融合させることで市場の多様化を促進しています。対照的に、レディ・トゥ・ドリンクシェイクは、満腹感と食感に対する消費者の進化するニーズにより共鳴する固形スナックとの激しい競争に苦しんでいます。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

タンパク質源別:動物性タンパク質が支配しながら代替品が加速

2025年、動物由来タンパク質は優れたアミノ酸プロファイル、高い生物学的利用能、長年にわたる消費者の信頼から、68.10%という支配的な市場シェアを誇っています。ホエイとカゼインはプロテインバーとレディ・トゥ・ドリンクシェイクの製造において重要な役割を果たし、確立された加工インフラと広範な受容の恩恵を受けています。ジャーキー、スティック、強化チップスに使用される肉由来タンパク質は、親しみやすいフレーバーと満腹感で消費者を引き付け続けています。一方、乳製品と肉または植物由来成分を組み合わせたハイブリッドタンパク質製品が、栄養と味のバランスで注目を集めています。

発酵・培養・昆虫タンパク質は最も急成長しているセグメントであり、2031年にかけて10.05%のCAGRが予測されています。持続可能性への消費者のシフト、革新的な食品技術、より広範なタンパク質源の多様化がこの急増を牽引しています。パッケージ製品のイノベーションがこのトレンドを裏付けており、1食あたり14gのタンパク質を含むBraveのRoasted Cricketsや、英国および一部の国際市場の高タンパク質スナックセクションで目立つ形で展開されているQuornのマイコプロテインスナックなどが挙げられます。こうした進歩は、今日の消費者の進化する価値観に共鳴するクリーンラベルで倫理的に調達されたスナックの機会の波を予告しています。

クレーム別:コンベンショナル製品がリードしながらオーガニックがプレミアムを獲得

2025年、コンベンショナルプロテインスナックがコスト効率と幅広い訴求力から77.60%のシェアで市場を支配しています。確立されたサプライチェーン、低い生産コスト、広範な小売プレゼンスが、コンベンショナル製品を予算を重視する消費者の定番として位置づけています。このトレンドを認識した大手小売業者は、プライベートブランド商品を拡充しています。注目すべき例として、AldiのMillvilleプロテインバーとWalmartのPure Proteinラインが挙げられ、いずれも財布に負担をかけずに機能的なメリットを優先するメインストリームの買い物客をターゲットとしています。この価格競争力は購入量を増やすだけでなく、メインストリームの小売チャネル全体でブランドロイヤルティを強固にしています。

一方、オーガニックプロテインスナックは上昇軌道にあり、2031年にかけて9.08%のCAGRを誇っています。この急増は、健康と環境意識に共鳴するクリーンラベルで最小限の加工を施した製品に対する消費者の嗜好の高まりを裏付けています。OrgainやRXBAR Organicなどのブランドは、認定オーガニック原材料を前面に打ち出し、人工添加物を排除することでニッチを確立しています。さらに、2025年2月に施行予定のFDAの刷新された「健康的」クレーム規制が、オーガニック中心製品の魅力をさらに高めると見込まれています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

流通チャネル別:スーパーマーケット・ハイパーマーケットが支配しながらeコマースが急増

2025年、スーパーマーケット・ハイパーマーケットは広範な実店舗プレゼンスと消費者の週次購買習慣への深い統合から41.70%の市場シェアを獲得しています。これらの小売業者は衝動買い、店内プロモーション、主要プロテインスナックブランドとのコラボレーションを活用し、これらの製品が優良な棚スペースを確保できるようにしています。Pure ProteinやQuest Nutritionなどのブランドはこのチャネルの視認性を活用し、マルチパックフォーマットとエンドキャップディスプレイを使用して試用とまとめ買いを促進しています。豊富な品揃えと容易なアクセシビリティを備えたこのフォーマットは、マスマーケットのプロテインスナック流通の主要チャネルとして際立っています。

オンライン小売店は最も急成長しているチャネルとして台頭しており、2031年にかけて9.35%のCAGRが予測され、購買習慣のデジタルトランスフォーメーションによって牽引されています。ダイレクト・トゥ・コンシューマーモデルで運営するChompsやALOHAなどのブランドは、サブスクリプションサービスとソーシャルメディアマーケティングを活用してロイヤルティを育み、リピート販売を確保しています。一方、Amazonはプライベートブランドとサードパーティマーケットプレイスの商品で消費者の選択肢を広げていますが、プラットフォームアルゴリズムと物流への依存が伴います。スペシャルティスポーツ・健康専門店は、厳選された品揃えと専門スタッフによってニッチな魅力を維持しています。対照的に、賑やかな都市部に位置するコンビニエンスストアや食料品店は、その場での消費ニーズに応えています。オムニチャネルショッピングが標準となる中、ブランドはオンラインとオフラインの戦略をますます融合させ、一貫性のあるカスタマイズされたショッピング体験を提供しています。

地域分析

2025年、北米はスナッキングタンパク質への消費者の根強い親和性と確立された小売フレームワークに支えられ、37.55%のシェアでグローバルプロテインスナック市場をリードしています。米国のスーパーマーケット、健康食品コーナー、コンビニエンスストアでは、Pure Proteinなどのプロテインバーやジャック・リンクスビーフジャーキーなどのミートスナックが存在感を確立し、ワークアウト後の消費を超えた訴求力を持っています。これらの商品はWalmartのPure Proteinラインに代表される効果的なプライベートブランド代替品で繁栄するだけでなく、成熟した物流システムと巧みな棚管理の恩恵を受け、全国的に安定した供給を確保しています。

アジア太平洋地域はパッケージ入りプロテインスナック分野のフロントランナーとして台頭しており、2031年にかけて9.42%のCAGRが予測されています。インドと中国では、都市部の中産階級消費者がDiretto Protein Bars、SuperU Chips、Yörk Protein Cookiesなどの高タンパク質スナックに引き寄せられています。彼らの選択は、ファストペースなライフスタイルと健康目標に共鳴する利便性の高いタンパク質豊富なオプションへの欲求によって促進されています。eコマースの急増と、特に都市部インドにおける現代的な小売フォーマットの台頭がこのトレンドをさらに推進しており、デリバリープラットフォームとウェルネスブランディングが大きな牽引力を得ています。

他の地域がパッケージ入りプロテインスナック市場で緩やかな成長を見せる中、欧州の消費者はクリーンラベルオプションに傾いています。Orgain Protein BarsやNākd Protein Bitesなどのスナックは、健康強調表示、味、信頼できる認証から支持されています。南米と中東・アフリカでは、プロテインスナックの浸透は段階的です。Well Yeah Protein YogutsやBarebells Barsなどの製品が一部の現代的な小売店に進出しているものの、インフラ上のギャップ、コスト感応度、物流上のハードルなどの課題がより広範な普及を妨げています。

競合環境

プロテインスナック市場は断片化されており、ブランドは差別化の手段としてマーケティング戦略にますます注力しています。確立されたブランドと新規参入者の両方が消費者の嗜好に合わせ、クリーンラベルポジショニング、透明性、説得力のあるストーリーテリングを重視しています。ChompsやALOHAなどのブランドは、非遺伝子組み換え、グルテンフリー、持続可能な調達原材料へのコミットメントを強調し、健康志向の消費者との信頼と感情的なつながりを育んでいます。ソーシャルメディアキャンペーン、インフルエンサーコラボレーション、ユーザー生成コンテンツを通じて、これらのブランドはオーディエンスに共鳴する親しみやすいナラティブを構築しています。さらに、ダイレクト・トゥ・コンシューマーモデルにより、新規参入者は従来の小売上の障壁を回避し、サブスクリプションサービスと集中的なメールマーケティングを通じて商品をカスタマイズしロイヤルティを育成することができます。

技術的進歩は、特に原材料調達、食感向上、棚安定性の確保において重要性を増しています。企業は高水分押出成形や精密発酵などの技術を活用して、植物由来プロテインスナックの感覚的体験を向上させています。例えば、押出成形技術により、ブランドはエンドウ豆やひよこ豆タンパク質からパフ状のチップのような食感を作り出し、メインストリームのスナック愛好家に対応できるようになっています。Clextralなどのイノベーターは独自の加工方法を採用し、植物性タンパク質からスケーラブルな肉のような食感を実現し、従来のジャーキーやバーへの信頼できる代替品を提供しています。

市場での地位を強固にするため、企業は垂直統合、買収、製造能力の拡大などの戦略を追求しています。大手食品企業は迅速な市場参入と運営上のメリットを求めてニッチなプロテインスナックブランドを買収しており、FerreroによるPower Crunchの買収やFlowers FoodsによるSimple Millsの買収がその例として挙げられます。一方、Chompsなどの新興プレーヤーはWestern Smokehouse Partnersとのパートナーシップなどを通じて専用生産施設を設立し、サプライチェーンの監視とスケーラビリティを強化しています。

プロテインスナック産業リーダー

Mondelez International

PepsiCo Inc.

General Mills Inc.

Nestle S.A

Mars, Incorporated

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Ferrero Groupがプロテインスナックメーカーのパワークランチの買収を完了し、Ferrero北米のより健康的な商品ラインナップを拡充しました。

- 2025年1月:Flowers Foodsが健康的なスナック分野での足場を加速するため、Simple Millsを7億9,500万米ドルで買収すると発表しました。

- 2024年12月:TruFood ManufacturingとBar Bakersが合併してTandem Foodsを設立し、プロテインバーとクッキーに特化した8工場を持つ契約製造業者を誕生させました。

- 2024年11月:俳優ランヴィール・シンがSuper Youを立ち上げ、バイオ発酵酵母タンパク質技術を使用して1食あたり10gのタンパク質を提供するビーガンプロテインウエハースバーをデビューさせました。

グローバルプロテインスナック市場レポートの範囲

| プロテインバー | |

| ミートスナック | ジャーキー |

| スティック | |

| ソーセージ | |

| その他の製品タイプ | |

| チップス・クリスプス | |

| クッキー・バイツ | |

| レディ・トゥ・ドリンクプロテインシェイク | |

| プディング・ヨーグルト | |

| その他 |

| 動物由来 | ホエイとカゼイン |

| 肉由来 | |

| 卵タンパク質 | |

| その他 | |

| 植物由来 | 大豆 |

| エンドウ豆 | |

| その他 | |

| その他(発酵・培養・昆虫タンパク質) |

| オーガニック |

| コンベンショナル |

| スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア・食料品店 |

| スペシャルティスポーツ・健康専門店 |

| オンライン小売店 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | プロテインバー | |

| ミートスナック | ジャーキー | |

| スティック | ||

| ソーセージ | ||

| その他の製品タイプ | ||

| チップス・クリスプス | ||

| クッキー・バイツ | ||

| レディ・トゥ・ドリンクプロテインシェイク | ||

| プディング・ヨーグルト | ||

| その他 | ||

| タンパク質源別 | 動物由来 | ホエイとカゼイン |

| 肉由来 | ||

| 卵タンパク質 | ||

| その他 | ||

| 植物由来 | 大豆 | |

| エンドウ豆 | ||

| その他 | ||

| その他(発酵・培養・昆虫タンパク質) | ||

| クレーム別 | オーガニック | |

| コンベンショナル | ||

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア・食料品店 | ||

| スペシャルティスポーツ・健康専門店 | ||

| オンライン小売店 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

プロテインスナック市場の現在の価値はいくらですか?

グローバルプロテインスナック市場規模は2026年に344億4,000万米ドルです。

プロテインスナック市場はどのくらいの速さで成長すると予測されていますか?

7.58%のCAGRで成長し、2031年までに496億2,000万米ドルに達すると予測されています。

プロテインスナック市場でどの製品セグメントがリードしていますか?

ミートスナックが55.02%の収益シェアで支配しており、チップス・クリスプスが9.02%のCAGRで最も急速な成長を記録しています。

どの地域が最も高い成長ポテンシャルを示していますか?

アジア太平洋地域は所得の向上と健康意識の高まりから、2026年から2031年にかけて9.42%のCAGRで拡大すると予測されています。

最終更新日: