Tamaño y participación del mercado de periféricos de copia impresa y consumibles de impresión

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

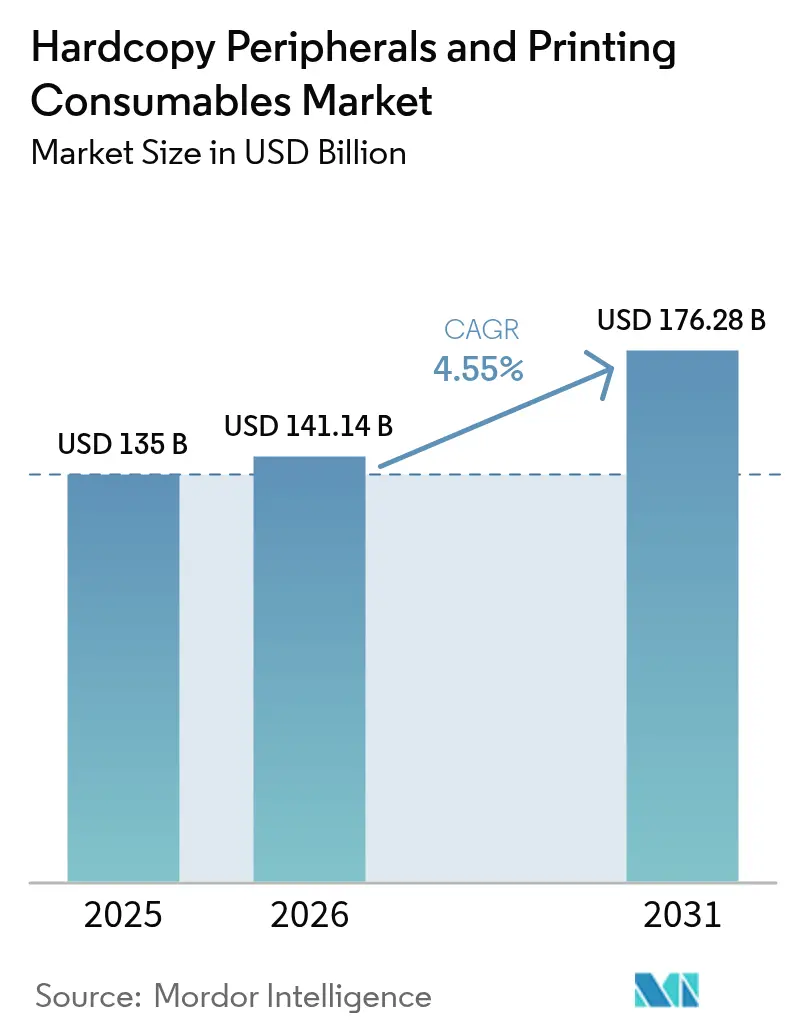

| Tamaño del Mercado (2026) | 141.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 176.28 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.55% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de periféricos de copia impresa y consumibles de impresión por Mordor Intelligence

Se espera que el tamaño del mercado de periféricos de copia impresa y consumibles de impresión crezca de USD 135 mil millones en 2025 a USD 141,14 mil millones en 2026 y se prevé que alcance USD 176,28 mil millones en 2031 a una CAGR del 4,55% durante 2026-2031. La expansión persiste a pesar de los mandatos de reducción de papel, ya que el trabajo híbrido, el embalaje de comercio electrónico y los contratos de impresión como servicio (PraaS) por suscripción sostienen la demanda de dispositivos e insumos. La adopción de servicios de impresión gestionados (MPS) permite a las empresas reducir entre un 20 y un 30% del costo de su flota, trasladando el gasto de capex a opex.[1]"Servicios de impresión gestionados," Xerox Corp., xerox.com Las unidades de fusión de bajo consumo energético y los depósitos de tinta recargables ayudan a los fabricantes a defender las primas de precio a medida que se amplía la elaboración de informes ESG. La escasez de semiconductores sigue perturbando la disponibilidad de hardware, aunque los proveedores de soluciones de impresión mitigan el riesgo rediseñando las placas base para facilitar el abastecimiento de componentes.

Conclusiones clave del informe

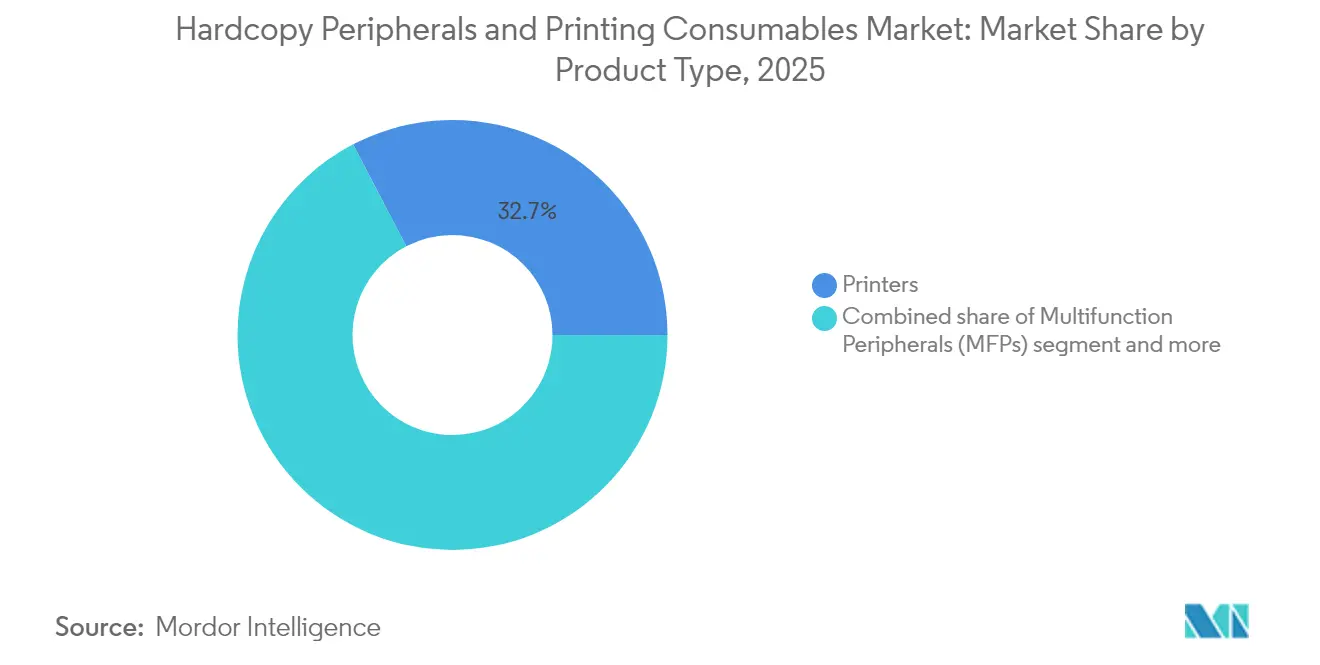

- Por tipo de producto, las impresoras representaron el 32,65% de los ingresos de 2025, mientras que se prevé que las impresoras de gran formato y de producción registren una CAGR del 4,95% hasta 2031.

- Por tecnología, la inyección de tinta representó el 44,60% de la participación del mercado de periféricos de copia impresa y consumibles de impresión en 2025, mientras que se prevé que la impresión láser crezca a una CAGR del 5,85% hasta 2031.

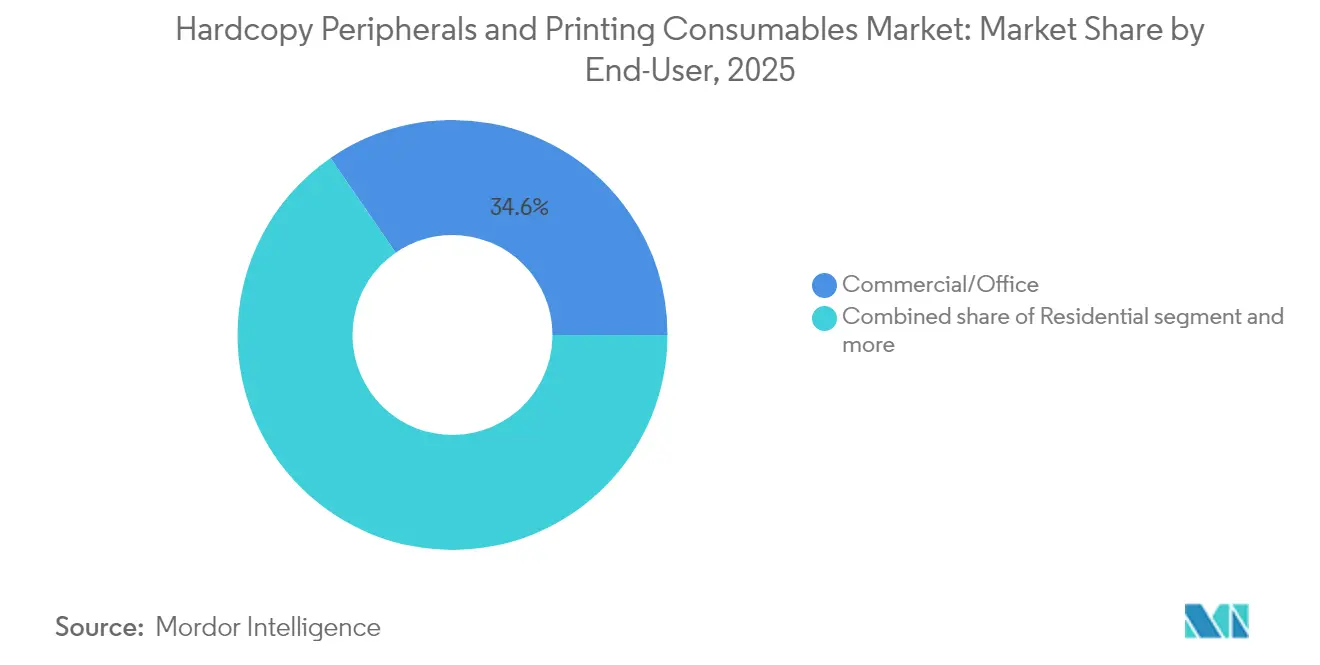

- Por usuario final, el segmento comercial/oficina representó el 34,60% del tamaño del mercado de periféricos de copia impresa y consumibles de impresión en 2025; las instituciones educativas muestran la perspectiva de CAGR más rápida, del 4,75%.

- Por distribución, los canales directos/contractuales aseguraron el 46,10% de los ingresos en 2025; los MPS lideran el crecimiento con una CAGR del 5,15%.

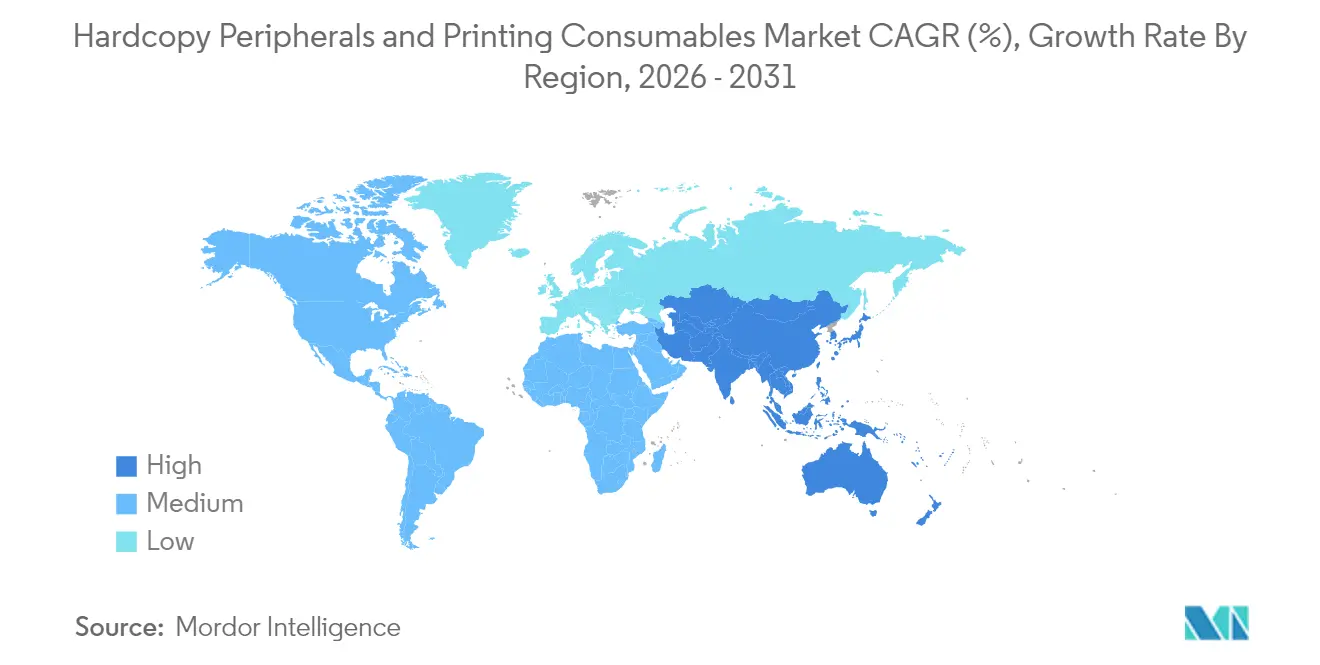

- Geográficamente, América del Norte dominó con una participación del 36,70% en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 5,80% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de periféricos de copia impresa y consumibles de impresión

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Crecimiento en el volumen de color de impresión digital de producción | +1.2% | América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Mejoras de impresión decorativas/táctiles | +0.8% | América del Norte, Europa, APAC de altos ingresos | Mediano plazo (2-4 años) |

| Transición de las pymes a impresoras de depósito de tinta de bajo costo por página | +0.9% | Global con foco en APAC | Corto plazo (≤ 2 años) |

| Embalaje de comercio electrónico e impresión interna de etiquetas | +1.0% | Global con centros en NA y UE | Mediano plazo (2-4 años) |

| Flotas de MFP A4 distribuidas para trabajo híbrido | +0.7% | Mercados desarrollados | Corto plazo (≤ 2 años) |

| Adopción de impresión como servicio por suscripción | +0.6% | NA, Europa, APAC avanzado | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento en el volumen de color de impresión digital de producción

Las prensas digitales representan actualmente solo el 3,8% de las páginas impresas, pero capturan el 25% del valor de impresión, ya que las marcas pagan primas por la personalización de tiradas cortas.[2]Canon Inc., "Informe Integrado 2024," global.canon La serie Colorado de Canon redujo el tiempo de entrega en un 60%, lo que permite a los proveedores de servicios de impresión entregar 22.000 carteles de paradas de tránsito en 3 meses en lugar de 12 meses. Cuando la automatización del flujo de trabajo mejora en 10 puntos, la eficiencia de producción aumenta casi un 15%, fortaleciendo el retorno de la inversión en dispositivos de color. Este cambio canaliza tintas y revestimientos de alto margen hacia el mercado de periféricos de copia impresa y consumibles de impresión, ampliando la reserva de beneficios de la cadena de suministro.

Demanda de mejoras de impresión decorativas/táctiles

Los envases minoristas con barniz selectivo, lámina en relieve o textura obtienen un precio unitario entre un 30 y un 50% más alto que las etiquetas CMYK estándar, lo que permite a los proveedores de servicios de impresión compensar las tiradas cortas. Los módulos de embellecimiento en línea se acoplan a muchas prensas digitales, eliminando pasadas adicionales y mano de obra. Las empresas de lujo y cuidado personal en Europa son las primeras en adoptarlos, aunque las marcas de gama media en América del Norte están pilotando lanzamientos de ediciones limitadas trimestrales que requieren tiradas más pequeñas pero acabados más complejos. Este comportamiento impulsa barnices de nicho, láminas y sustratos compatibles, reforzando el mercado de periféricos de copia impresa y consumibles de impresión.

Transición de las pymes a dispositivos de depósito de tinta de bajo costo por página

El hardware de depósito de tinta reduce el gasto operativo hasta en un 90% en comparación con los cartuchos, un factor decisivo para las pymes sensibles al presupuesto. Epson registró un crecimiento unitario del 7,8% en impresoras de depósito de alta capacidad durante 2024, a pesar de la caída en la demanda de cartuchos. En India y el Sudeste Asiático, la penetración de los depósitos de tinta ya supera el 50% de las ventas anuales de formato A4. Los fabricantes aceptan un margen de hardware más bajo y luego monetizan las ventas de botellas de recarga y los contratos de servicio de tres años. El cambio en el momento de generación de ingresos, aunque estabiliza el valor de vida útil, mantiene resiliente el mercado de periféricos de copia impresa y consumibles de impresión.

Embalaje de comercio electrónico e impresión interna de etiquetas

Los volúmenes de comercio minorista en línea han crecido un 40% desde 2019, lo que lleva a los comerciantes a imprimir etiquetas y cajas con marca internamente para el despacho en tiempo real. Las prensas de datos variables gestionan los datos de dirección y el arte versionado en una sola pasada, reduciendo los plazos de entrega externos. Las pequeñas torrefacciones de café y las empresas emergentes de cosméticos ahora implementan impresoras de etiquetas de color de sobremesa que cuestan menos de USD 5.000, ampliando la base instalada direccionable para los proveedores de insumos. Las laminaciones mate premium y reciclables añaden márgenes más altos, sosteniendo el mercado de periféricos de copia impresa y consumibles de impresión incluso cuando los recuentos de páginas se estabilizan.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Mandatos corporativos de reducción de papel por objetivos ESG | -0.6% | NA, UE, APAC desarrollado | Mediano plazo (2-4 años) |

| Volatilidad en la cadena de suministro de semiconductores | -0.5% | Global | Corto plazo (≤2 años) |

| Declive de la fabricación de impresión heredada | -0.7% | Mercados desarrollados | Largo plazo (≥4 años) |

| Aplicación de derechos de propiedad intelectual sobre insumos de terceros | -0.3% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos corporativos de reducción de papel por objetivos ESG

Las empresas se comprometen con objetivos de neutralidad de carbono que restringen el uso del papel, reduciendo año tras año los volúmenes de páginas de la flota. El 78% de las empresas siguen considerando la impresión esencial en 2024, aunque las proyecciones muestran que esa proporción descenderá al 64% en 2025. Los fabricantes responden con fusores de bajo consumo energético y esquemas de devolución de cartuchos de ciclo cerrado, como HP Planet Partners, que reciclaron 398 millones de cartuchos hasta 2024. Incluso con consumibles más ecológicos, la reducción absoluta de páginas frena el crecimiento, limitando el mercado de periféricos de copia impresa y consumibles de impresión en un estimado de 0,6 puntos porcentuales.

Volatilidad en la cadena de suministro de semiconductores

Los diodos láser, los circuitos integrados de gestión de energía y los sensores MEMS siguen con asignación limitada, extendiendo los plazos de entrega de las impresoras más allá de las 12 semanas en algunas referencias. HP rediseñó las placas controladoras para aceptar controladores alternativos, aunque el costo de la lista de materiales aumentó. Canon adoptó el doble abastecimiento de sensores de imagen para estabilizar su hoja de ruta. La escasez de componentes deprime los envíos a corto plazo, frenando el mercado de periféricos de copia impresa y consumibles de impresión incluso mientras los ingresos por servicios aumentan.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: el gran formato impulsa el crecimiento premium

Las impresoras aportaron el 32,65% de los ingresos de 2025. Se proyecta que las prensas de gran formato y de producción superen al mercado general de periféricos de copia impresa y consumibles de impresión con una CAGR del 4,95%, impulsadas por carteles de comercio minorista, envolventes de vehículos y expositores de cartón ondulado. La contribución del segmento al tamaño del mercado de periféricos de copia impresa y consumibles de impresión está preparada para crecer, ya que la tinta UV-LED permite sustratos sostenibles y curado instantáneo. La automatización —corte y apilado— permite que el 59% de los proveedores de servicios de impresión ofrezcan entrega al día siguiente, una prima de servicio que alimenta la demanda de consumibles.

Los ciclos de renovación de MFP A4 se aceleran bajo el trabajo híbrido. Los modelos compactos añaden seguridad con lector de tarjetas y conectores en la nube, fomentando una arquitectura de impresión distribuida. Las copiadoras siguen atendiendo los centros de campus de alto volumen; las impresoras 3D siguen siendo experimentales, pero ya están presentes en el 18% de los centros de educación secundaria de América del Norte. En conjunto, la categoría mantiene un volumen de páginas de base estable, asegurando los ciclos hardware-insumos que definen el mercado de periféricos de copia impresa y consumibles de impresión.

Por tecnología: el láser avanza gracias a las ganancias de eficiencia

La tecnología de inyección de tinta ocupó el 44,60% de los ingresos en 2025. El láser avanza más rápido, con una CAGR del 5,85%, ya que los tóneres de menor punto de fusión reducen el consumo de energía en un 25% por trabajo de impresión. Los distritos educativos prefieren los láseres por sus ciclos de trabajo resistentes y el dúplex casi instantáneo. Mientras tanto, los depósitos de tinta recargables consolidan la posición de la inyección de tinta en el segmento SOHO. Los motores de tinta sólida atienden usos con gran cantidad de gráficos, mientras que los cabezales térmicos dominan el etiquetado logístico con una vida de archivo de 15 años.

Los controladores avanzados incorporan inteligencia artificial que predice el desgaste de los componentes, reduciendo el tiempo de inactividad hasta en un 30%. El análisis predictivo crea nuevas referencias de servicio y fidelización a los consumibles de marca, aumentando las ventas recurrentes dentro del mercado de periféricos de copia impresa y consumibles de impresión.

Por usuario final: las instituciones educativas adoptan la transformación digital

Los entornos comerciales/de oficina representaron una participación del 34,60% en 2025. Las organizaciones financieras y de salud mantienen formularios físicos por cumplimiento normativo, pero migran a portales de MPS que aplican la seguridad de impresión por extracción. Las instituciones educativas muestran la CAGR más alta, del 4,75%, ya que las aulas híbridas requieren material de curso en color bajo demanda y ayudas de laboratorio impresas en 3D. Los organismos gubernamentales mantienen una demanda estable, renovando sus flotas cada cinco años para cumplir con los estándares de confidencialidad de datos.

Los usuarios residenciales optaron por depósitos de tinta Wi-Fi durante los confinamientos y conservan esos dispositivos para microempresas en el hogar. Los segmentos verticales especializados, como las farmacias minoristas y los restaurantes de servicio rápido, implementan etiquetadoras térmicas para agilizar el proceso de pago. Cada capa de flujo de trabajo añade consumibles de nicho, protegiendo el valor en el mercado de periféricos de copia impresa y consumibles de impresión.

Por canal de distribución: los MPS transforman los modelos de negocio

Los canales directos/contractuales captaron el 46,10% de las ventas de 2025, con empresas que exigen acuerdos de nivel de servicio personalizados y soporte in situ. Los servicios de impresión gestionados se expanden a una CAGR del 5,15%, proporcionando paneles de análisis y reposición proactiva de tóner. Los MPS en la nube ahora operan en el 69% de las empresas, frente al 55% en 2023, impulsados por los requisitos de arquitectura de confianza cero. La impresión como servicio por suscripción se está extendiendo a los clientes del mercado medio: el 37% de las empresas ya tratan la impresión como gasto operativo, reduciendo el gasto inicial y asegurando flujos de consumibles plurianuales.

El comercio minorista y el comercio electrónico siguen atendiendo al segmento SOHO, donde la entrega rápida y la transparencia de precios siguen siendo críticas. Los fabricantes utilizan los datos de ventas por canal para pronosticar la demanda, reduciendo el inventario en 12 días disponibles en 2024, mejorando la eficiencia del capital de trabajo en todo el mercado de periféricos de copia impresa y consumibles de impresión.

Análisis geográfico

América del Norte lideró con el 36,70% de los ingresos de 2025. Estados Unidos generó USD 13,2 mil millones, impulsado por sectores regulados que requieren impresión segura y por contratos de impresión como servicio por suscripción que alinean el gasto con los objetivos ESG. Canadá replica estos patrones, con MFP A4 distribuidos que reemplazan las copiadoras A3 a medida que las oficinas reducen su tamaño. Las unidades láser certificadas Energy Star califican para reembolsos fiscales, lo que impulsa aún más las actualizaciones. En conjunto, estos factores mantienen dinámico el mercado de periféricos de copia impresa y consumibles de impresión en la región.

Asia-Pacífico crecerá más rápido, con una CAGR del 5,80% hasta 2031. China e India emiten nuevos permisos industriales que requieren etiquetas de trazabilidad, aumentando los volúmenes de consumibles. India instaló 3.400 prensas digitales en ciudades de segundo nivel en 2024, un incremento de diez veces en cuatro años. Japón sigue siendo un referente tecnológico, comercializando tinta pigmentada de alta viscosidad para textiles y cerámica. Las naciones de la ASEAN aprovechan las subvenciones gubernamentales de «Industria 4.0» para adquirir MFP conectados a la nube, incorporando una demanda de consumibles de por vida dentro del mercado de periféricos de copia impresa y consumibles de impresión.

Europa muestra una evolución madura pero impulsada por la sostenibilidad. Alemania, Francia y el Reino Unido impulsan tóneres a base de agua y desintables para cumplir con las directivas de economía circular. El RGPD orienta la adopción de la impresión segura por extracción, añadiendo ingresos por licencias de software de autenticación. Las universidades invierten en laboratorios de fabricación aditiva para apoyar la investigación en STEM, aumentando las compras de materiales para impresión 3D. El repunte del turismo en el sur de Europa impulsa la señalética de hostelería, apoyando los volúmenes de tinta de gran formato. Estas tendencias protegen el tamaño del mercado de periféricos de copia impresa y consumibles de impresión en todo el continente.

América del Sur y Oriente Medio y África presentan un potencial a más largo plazo. El creciente sector de comercio electrónico de Brasil requiere etiquetas de paquetería e impresión en cartón ondulado, impulsando las ventas de prensas de nivel de entrada. Los sectores de finanzas y educación de Colombia impulsaron una participación de mercado del 38,2% de Kyocera en 2024. Los estados del Golfo modernizan los servicios gubernamentales, añadiendo conjuntos de MFP seguros. Sudáfrica sirve como centro de distribución regional, acortando los plazos de entrega y mejorando los KPI de mantenimiento de dispositivos en el mercado de periféricos de copia impresa y consumibles de impresión.

Panorama competitivo

El mercado de periféricos de copia impresa y consumibles de impresión sigue moderadamente concentrado: HP, Canon, Epson, Brother y Xerox conjuntamente representan alrededor del 70% de los ingresos globales. La diferenciación del hardware se aplana, ya que el costo por página, el análisis y la sostenibilidad dan forma al valor. El firmware resistente a ataques cuánticos y la tecnología de «impresión perfecta» basada en IA de HP establecen nuevos referentes de seguridad. La adquisición de Fiery por parte de Canon refuerza la gestión del color de extremo a extremo, profundizando la integración del flujo de trabajo. Epson lidera los depósitos recargables, con 80 millones de unidades EcoTank enviadas desde su lanzamiento.

Ricoh posee el 37,7% del campo de inyección de tinta de alimentación continua en Estados Unidos y el 60% en Canadá, lo que refleja un exitoso enfoque vertical en la impresión de transacciones y libros[5]"La IA en la impresión impulsa la innovación en servicios," Ricoh USA, ricoh-usa.com.

Los competidores chinos Pantum y Ninestar aprovechan el liderazgo en costos y las actualizaciones rápidas de firmware, ampliando su presencia en América Latina y África. Heidelberg se asocia con Canon para ofrecer líneas de embalaje a base de fibra, dirigidas a marcas que sustituyen el plástico. Los fabricantes que combinen dispositivos de bajo impacto de carbono, servicio predictivo y API seguras en la nube ganarán cuota de mercado a medida que el mercado de periféricos de copia impresa y consumibles de impresión evolucione hacia contratos basados en resultados.

Líderes de la industria de periféricos de copia impresa y consumibles de impresión

HP Inc.

Canon Inc.

Seiko Epson Corporation

Brother Industries Ltd.

Xerox Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: HP lanzó la iniciativa Amplify 2025 impulsada por IA, introduciendo más de 60 nuevas plataformas de PC con IA, además de impresoras resistentes a ataques cuánticos y protección avanzada contra malware, con el objetivo de integrar PC, impresión y herramientas de colaboración, según Techaisle.

- Abril de 2025: Ricoh obtuvo la posición número 1 en inyección de tinta de alimentación continua en Estados Unidos (37,7%) y Canadá (60,0%), marcando su segundo año consecutivo en la cima, según Ricoh USA, Inc.

- Marzo de 2025: Canon publicó su Informe de Sostenibilidad 2025, comprometiéndose con la neutralidad de carbono para 2050 y señalando una reducción del 12,8% en los Alcances 1-2 y del 17,7% en el Alcance 3 en comparación con 2022, Canon Inc.

- Febrero de 2025: Kyocera capturó el 38,2% del mercado de impresión de Colombia, instalando 70.000 dispositivos con el socio Datecsa, Kyocera Document Solutions.

- Enero de 2025: Heidelberg presentó una estrategia para añadir EUR 300 millones en ventas para 2029, con foco en embalaje e impresión digital, Heidelberg AG.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de periféricos de impresión y consumibles de impresión como todas las impresoras, copiadoras y sistemas multifunción nuevos (A3-A4, inyección de tinta, láser y gran formato especial) vendidos junto con consumibles recurrentes como cartuchos de tinta y tóner, tambores, fusores y kits de mantenimiento, todo ello valorado en USD. Según Mordor Intelligence, los equipos usados, los escáneres autónomos y los periféricos de PC no destinados a la impresión quedan fuera de este límite.

Exclusión del ámbito de aplicación: no se contabilizan dispositivos como monitores, teclados, unidades externas y otros periféricos que no sean de imagen.

Segmentación

- Por tipo de producto

- Impresoras

- Copiadoras

- Periféricos multifunción (MFP)

- Impresoras de gran formato / de producción

- Impresoras 3D

- Por tecnología

- Inyección de tinta

- Láser

- Tinta sólida

- Térmica

- Por usuario final

- Residencial

- Comercial / Oficina

- Instituciones educativas

- Gobierno y sector público

- Otras aplicaciones

- Por canal de distribución

- Directo / Contractual

- Comercio minorista y comercio electrónico

- Servicios de impresión gestionados (MPS)

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a responsables de OEM de hardware, remanufacturadores de cartuchos de primer nivel, proveedores de servicios de impresión gestionados y distribuidores líderes de Norteamérica, Europa y Asia-Pacífico. Estas conversaciones han servido de base para nuestras hipótesis sobre los ciclos de actualización de la base instalada, las tasas de acoplamiento de cartuchos a hardware y la recuperación del volumen de páginas en lugares de trabajo híbridos.

Investigación documental

Empezamos con los datos comerciales y aduaneros publicados por UN Comtrade, Eurostat y la Comisión de Comercio Internacional de EE.UU., que revelan los flujos de envíos de hardware y cartuchos por código HS. Las estadísticas de las oficinas nacionales (por ejemplo, la encuesta trimestral sobre las TIC del censo de EE.UU.) nos ayudaron a cuantificar la producción nacional, mientras que los rastreadores del sector, como los informes trimestrales sobre periféricos impresos de IDC, nos proporcionaron las tendencias de la combinación de unidades. Los archivos 10-K de los proveedores, el portal de patentes Questel y portales de asociaciones como la Imaging Supplies Coalition enriquecieron nuestra visión sobre la erosión de los precios, los inventarios de los canales y la exposición a las falsificaciones. Algunas bases de datos de pago, como D&B Hoovers, nos proporcionaron datos sobre los ingresos de los fabricantes de equipos originales de segundo nivel. Esta lista es ilustrativa; muchas otras fuentes públicas y de pago contribuyeron a la comprobación y clarificación de los hechos.

Dimensionamiento y previsión del mercado

Un ejercicio de arriba abajo y de abajo arriba comienza con los envíos mundiales de hardware de aduanas e IDC, multiplicados por los precios de venta medios ponderados extraídos de los archivos públicos y, a continuación, estratificados con volúmenes de reposición de cartuchos modelados. Para cotejar los totales antes de los ajustes, se utilizaron roll-ups ascendentes de los ingresos de proveedores muestreados y comprobaciones de canales. Entre las variables clave se incluyen el crecimiento del empleo en oficinas, el PIB per cápita, la penetración del trabajo a distancia, la adopción de cartuchos de tinta, la cuota de contratos MPS y las mejoras en el rendimiento de los cartuchos. Una regresión multivariante, actualizada anualmente, proyecta estos factores hasta 2030, mientras que el análisis de escenarios pone a prueba la cadena de suministro o las perturbaciones macroeconómicas. Los datos que faltan, como los ASP de los países más pequeños, se interpolaron a partir de los mercados sustitutivos más cercanos y se validaron con los distribuidores regionales.

Ciclo de validación y actualización de datos

Cada ejecución se comprueba tres veces: los analistas comparan las cifras con rastreadores de envíos independientes, señalan las anomalías, debaten las variaciones en la revisión semanal entre pares y actualizan el modelo cuando se producen acontecimientos importantes (cierres de plantas importantes, cambios normativos). El informe publicado se actualiza anualmente; los movimientos urgentes del mercado dan lugar a notas provisionales antes de la entrega al cliente.

Por qué los periféricos y consumibles de impresión de Mordor merecen su confianza

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes conjuntos de dispositivos, agrupan los consumibles de forma desigual o aplican distintas conversiones de moneda.

Entre las principales diferencias cabe citar la inclusión de medios especializados, el distinto tratamiento de los servicios de tinta por suscripción y el contraste entre nuestras previsiones de demanda equilibradas y las de otros.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 135 B (2025) | Inteligencia de Mordor | |

| 138.600 MILLONES DE DÓLARES (2024) | Consultoría integral A | Añade cintas, papel fotográfico y utiliza una base de 2024, inflando la cifra |

| 48.300 MILLONES DE DÓLARES (2023) | Análisis de la industria B | Cuenta sólo las impresoras, valora las unidades con un único ASP global y omite los consumibles. |

La comparación muestra cómo la amplitud del alcance y la lógica de fijación de precios crean grandes oscilaciones; la disciplinada selección de variables de Mordor, la validación en varios pasos y la actualización anual proporcionan una base transparente y repetible para una planificación segura.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de periféricos de copia impresa y consumibles de impresión?

El mercado de periféricos de copia impresa y consumibles de impresión se sitúa en USD 141,14 mil millones en 2026 y se prevé que alcance USD 176,28 mil millones en 2031.

¿Qué tecnología está creciendo más rápido?

Los dispositivos láser registran el mayor aumento, avanzando a una CAGR proyectada del 5,85% hasta 2031, gracias al tóner de bajo consumo energético y al mejor costo total de propiedad.

¿Por qué los servicios de impresión gestionados están ganando protagonismo?

Los MPS permiten a las organizaciones ahorrar entre un 20 y un 30% de los costos de impresión, automatizan la reposición de insumos e incorporan análisis de seguridad, lo que genera una CAGR del 5,15% en el segmento de distribución.

¿Cómo influye el trabajo híbrido en el diseño de flotas?

Los equipos descentralizados necesitan impresoras multifunción A4 seguras cerca de sus puntos de trabajo, reemplazando las grandes copiadoras A3 e impulsando la demanda de modelos compactos conectados a la nube.

¿Qué papel juegan los objetivos ESG?

Los objetivos corporativos de reducción de papel y huella de carbono impulsan la adopción de dispositivos de bajo consumo energético, consumibles recargables y reciclaje de ciclo cerrado, redefiniendo los criterios de compra en todo el mercado de periféricos de copia impresa y consumibles de impresión.

¿Qué región ofrece las mejores perspectivas de crecimiento?

Asia-Pacífico lidera con una CAGR del 5,80% hasta 2031, impulsada por la expansión industrial en China e India y las crecientes inversiones en infraestructura de impresión digital.

Última actualización de la página el: