石膏ボード市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

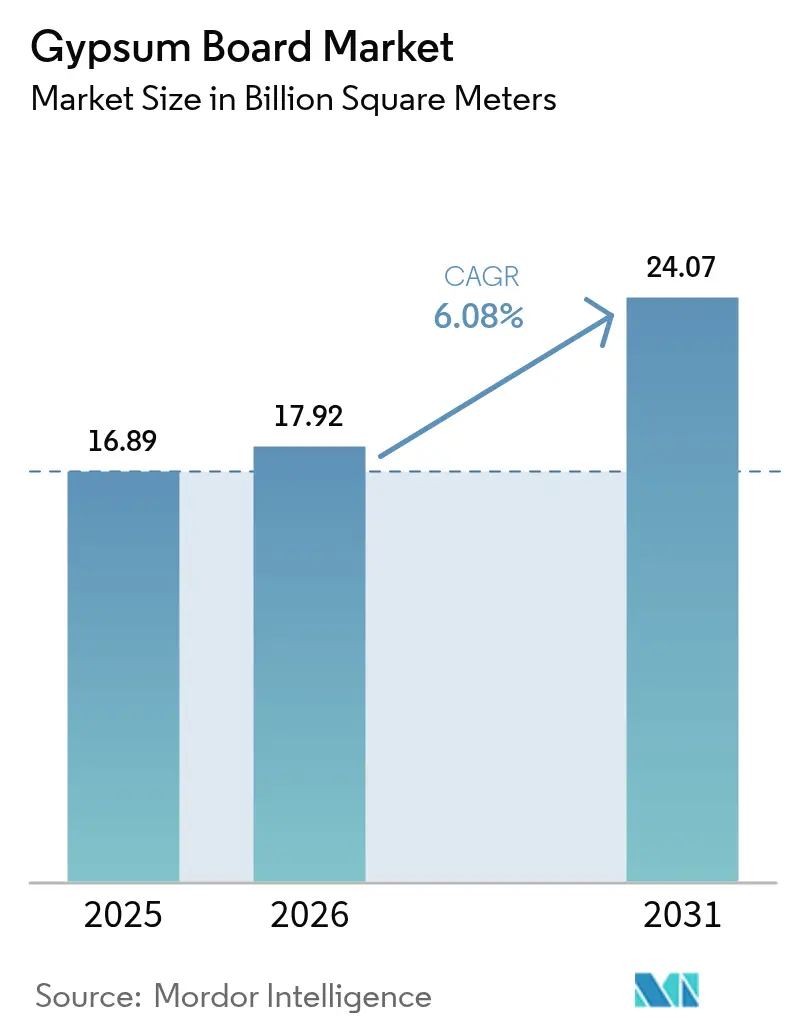

| 市場取引高 (2026) | 17.92 十億平方メートル |

| 市場取引高 (2031) | 24.07 十億平方メートル |

| 成長率 (2026 - 2031) | 6.08% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる石膏ボード市場分析

石膏ボード市場規模は2026年に178億9,200万平方メートルと推定され、2025年の168億9,000万平方メートルから成長し、2031年には240億7,000万平方メートルに達する見込みで、2026年から2031年にかけてCAGR 6.08%で成長します。継続的な防火・省エネ義務が需要を下支えする一方、アジア太平洋地域の建設ブーム、北米における慢性的な住宅不足、欧州における内包炭素規制の強化が競争環境を形成しています。テキサス州およびモントリオールにおける生産能力拡張プロジェクトは、生産者がコスト規律と持続可能性投資のバランスをどのように取っているかを示しています。一方、軽量・プレデコレートソリューションへのシフトは、請負業者が労働力不足を緩和するのに役立っており、石炭火力発電の廃止が予想より速く進む中、リサイクルまたは合成原料の戦略的重要性が高まっています。湿潤環境における繊維セメントの浸透が価格を合理的に保っているものの、広範なインフラ更新プログラムが石膏ボード市場全体の数量成長を引き続き下支えしています。

主要レポートのポイント

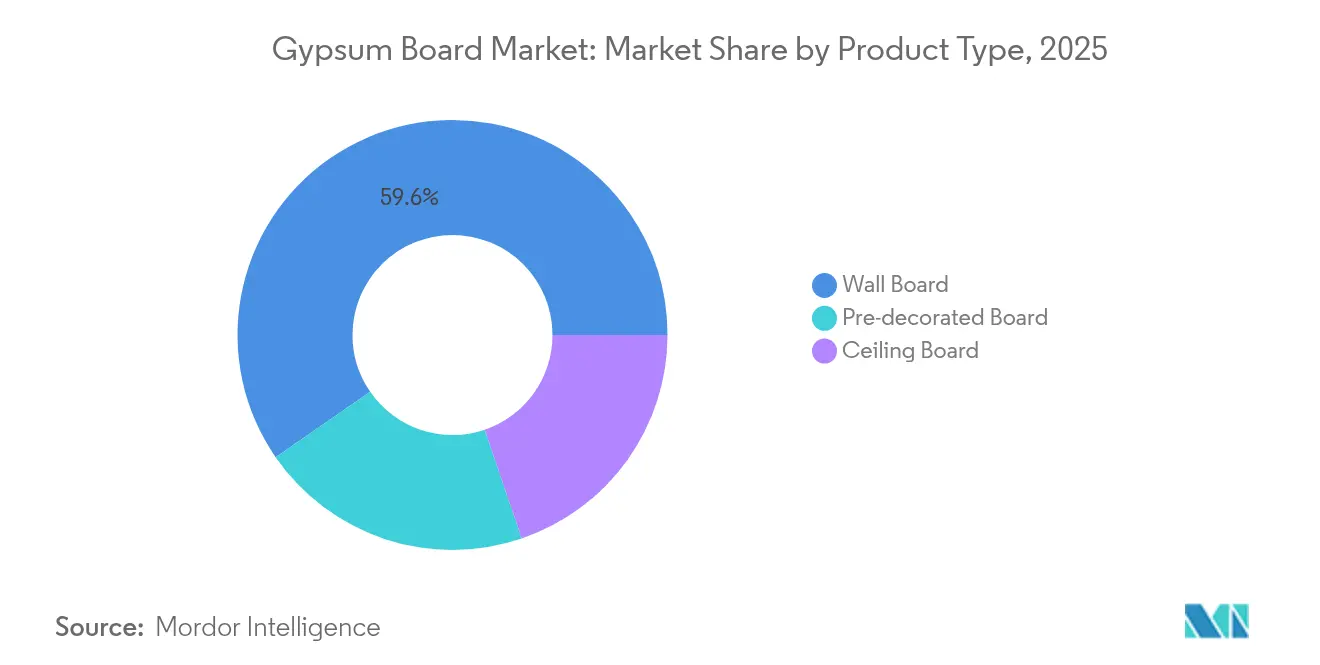

- 製品タイプ別では、ウォールボードが2025年の石膏ボード市場シェアの59.62%をリードし、プレデコレートボードは2031年までにCAGR 7.39%を記録する見込みです。

- 原材料別では、天然石膏が2025年の石膏ボード市場規模の69.55%のシェアを占め、合成FGD石膏は2031年までにCAGR 6.78%で拡大する見込みです。

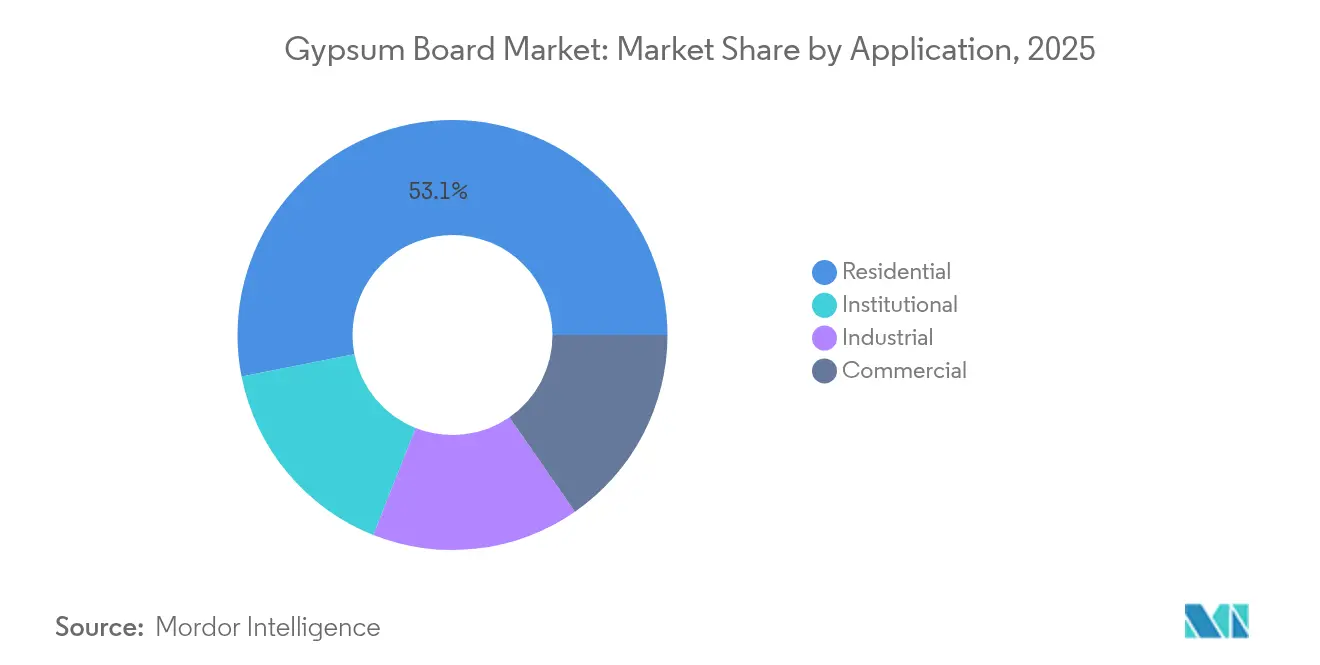

- 用途別では、住宅建設が2025年の石膏ボード市場規模の53.10%のシェアを獲得し、機関向けプロジェクトは2026年から2031年にかけてCAGR 7.08%で拡大しています。

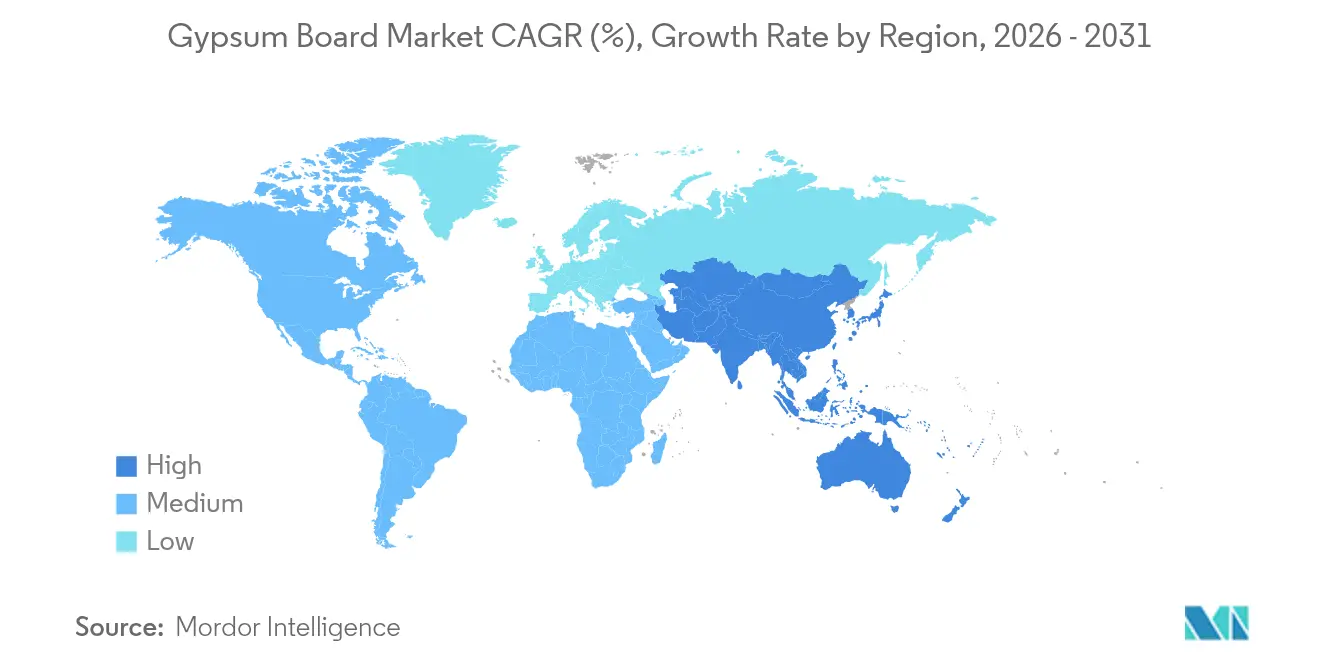

- 地域別では、アジア太平洋が2025年の石膏ボード市場シェアの46.10%を占めてトップとなり、2031年までにCAGR 7.31%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の石膏ボード市場トレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| アジア太平洋地域における住宅建設の急増 | +2.1% | アジア太平洋中心、中東・アフリカへの波及 | 中期(2〜4年) |

| 成熟市場における改修・リモデリング波の加速 | +1.8% | 北米および欧州 | 短期(2年以内) |

| 軽量・高強度ドライウォールソリューションへのシフト | +1.2% | グローバル | 長期(4年以上) |

| 防火・遮音・省エネ建築に対する政府インセンティブ | +1.0% | 北米およびEU、アジア太平洋へ拡大 | 中期(2〜4年) |

| コスト優位な合成(FGD)石膏の入手可能性 | +0.9% | 北米中心、EUは限定的 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

アジア太平洋地域における住宅建設の急増

急速な都市移住が開発業者を高密度住宅へと向かわせており、石膏ボードシステムは湿式プラスターと比較して内装仕上げサイクルの短縮に貢献しています。中国の全体的なセメント生産量は2024年に10%減少したものの、開発業者がキャッシュフロー確保のために仕上げ工事の加速に注力したため、ウォールボードの数量は底堅く推移しました。インドの政府支援住宅スキームが安定した基礎需要を加え、東南アジアのメガプロジェクトでは学校や交通ハブにおける実証済みの耐火性から石膏が採用されています。地域全体の労働力不足が、現場での作業を削減する工場仕上げボードの魅力を高めています。

成熟市場における改修・リモデリング波の加速

米国における改修支出は2025年に5,090億米ドルに達し、2年間の縮小から回復しました。米国の住宅の40%が1970年以前に建設されており、壁の交換が厳格化された防火・断熱基準に対応するため、石膏需要を直接押し上げています。住宅所有者は内装改修に平均4,700米ドルを支出し、防カビ・防湿ボードが購入リストの上位に挙げられています。EUにおける同様の改修義務が、断熱・遮音効果を兼ね備えた高性能パネルの受注を促進しています。こうした動向が、景気後退期においても石膏ボード市場の安定した数量基盤を維持しています。

軽量・高強度ドライウォールソリューションへのシフト

世界の請負業者の80%が熟練労働者不足を報告しており、ボードの軽量化が生産性向上の手段となっています。新しい配合によりパネル重量が20〜30%削減され、耐火等級を維持しながら取り扱いが容易になっています。2時間超の耐火性能を持つガラス繊維強化ボードは、かつてタイプXが使用されていた用途を拡大しています。マスティンバー建築との統合により、従来のコンクリート仕上げと比較して内包炭素を最大75%削減できます[1]USG、「マスティンバー建築における石膏コンクリート」、usg.com。研究開発パイプラインは、進化する建設技術に対応して石膏ボード市場を再定位するため、より軽量かつ高強度の製品を優先しています。

防火・遮音・省エネ建築に対する政府インセンティブ

連邦P100基準は、米国のすべての民間施設に対して厳格な内装システム性能を義務付け、指定された防火・遮音基準を満たす特殊ボードの採用を促進しています。カリフォルニア州のAB-2446は、2035年までに建築材料の炭素強度を40%削減することを目標とし、低炭素石膏イノベーションを奨励しています。フランスのRE2020に基づく同様の政策は3年ごとに強化され、CarbonLowおよび類似製品ラインの価値提案をさらに高めています。インセンティブがアジア太平洋地域に広がるにつれ、仕様作成者は石膏を多目的ソリューションとして捉えるようになり、石膏ボード市場の機関向けフットプリントが拡大しています。

制約影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 天然石膏およびエネルギー価格の変動 | -1.4% | グローバル、エネルギー集約地域で深刻 | 短期(2年以内) |

| 繊維セメントおよびその他パネル代替品の浸透拡大 | -0.8% | 北米およびアジア太平洋、EUは限定的 | 中期(2〜4年) |

| 内包炭素精査を強化するカーボンニュートラル義務 | -0.6% | EU中心、北米へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

天然石膏およびエネルギー価格の変動

米国における採掘石膏の生産量は2024年に2,200万トンに達しましたが、単位コストは鉱山の深度や輸送距離によって大きく異なりました。焼成は天然ガスに大きく依存しており、ボード価格は燃料価格の変動に敏感です。石炭発電所の廃止により合成供給が減少する中、製粉所はより遠方の鉱床から原料を調達するようになり、輸送費が増加してコストリスクが増幅しています[2]米国地質調査所、「鉱物商品概要2025:石膏」、pubs.usgs.gov。省エネキルンや地域倉庫ハブが影響を部分的に緩和しているものの、原料価格の変動は近期において石膏ボード市場の成長軌道を依然として抑制しています。

繊維セメントおよびその他パネル代替品の浸透拡大

耐衝撃・耐水ボードが石膏に匹敵する耐火等級で販売されるようになり、石膏の歴史的な競争優位の一つが侵食されています。医療・教育プロジェクトではハイブリッド壁組立が増加しており、石膏サプライヤーは製品差別化戦略の加速を迫られています。代替品への移行は依然として少数派の脅威にとどまっているものの、石膏ボード市場の中期的な勢いを削いでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ウォールボードの優位性がプレデコレートの台頭に直面

ウォールボードは2025年の石膏ボード市場シェアの59.62%を維持し、コストと法規制遵守が仕様を左右する住宅内装での普遍的な受け入れに支えられています。しかし、プレデコレートパネルは2031年までにCAGR 7.39%を記録する見込みで、石膏ボード市場全体を1ポイント以上上回るペースです。

プレミアムセグメントでは、PURPLE XPのような防カビ・防湿・耐衝撃改良ボードが好まれており、汎用タイプXより20〜30%高い価格で設定されているものの、ダウンタイムが高コストとなるキッチン、浴室、医療廊下で選ばれることが多くなっています。メーカーはこれらの特性を工場コーティングと組み合わせ、より高いマージンの価値獲得を目指しています。請負業者が「塗装準備完了」の納品を追求するにつれ、プレデコレート形式は石膏ボード市場内でシェアを拡大する見込みです。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

原材料別:天然石膏のリーダーシップが合成への移行に挑戦される

天然岩石は2025年の石膏ボード市場規模の原料の69.55%を占めましたが、依存する生産者は鉱石品位の変動とディーゼル物流コストへの露出に直面しています。合成FGD石膏は石炭発電所の廃止により後退しているものの、製粉所が幅広い原料適合性のために改修を進め、規制当局がそのリサイクル効果を認識するにつれ、CAGR 6.78%で成長する見込みです。

今後、採掘・合成・リサイクル微粉末のブレンド配合が原料リスクプロファイルを安定させ、石膏ボード市場の循環経済としての信頼性を支えるでしょう。

用途別:住宅の規模と機関向け成長ダイナミクスの対比

住宅の改修および新築住宅建設が2025年の数量の53.10%を吸収し、石膏ボード市場における同セグメントの中核的役割を確認しました。しかし、学校、病院、公共施設などの機関向け建築物は、法規制作成者が居住者の安全のために防火・遮音基準を引き上げるにつれ、CAGR 7.08%で最も速く拡大する見込みです。

機関向け仕様では、低内包炭素と1〜2時間の防火区画が組み合わされることが増えており、特殊ボードへの需要を誘導し、平均販売価格を押し上げています。一方、商業オフィスの着工は低調ながら、データセンターや医療施設の建設がその多くを補い、景気サイクルを通じて石膏ボード市場を支える多様なエンドユーズプロファイルを維持しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は、中国の大規模な不動産在庫とインドの「すべての人に住宅を」プログラムにより、2025年の出荷量の46.10%を占めました。2031年までのCAGR 7.31%の地域成長により、政治的・信用リスクの懸念があるにもかかわらず、石膏ボード市場はこの地域に数量の重心を置き続けます。

北米は改修主導の安定性を体現しています。欧州の道筋はより規制主導であり、RE2020および類似の枠組みが、マクロ指標の低迷にもかかわらず炭素最適化設計への需要を強化しています。この3地域が競争地図を形成する一方、南米、中東・アフリカは一人当たり普及率が低く、将来の石膏ボード市場成長の余地を残す機会のフロンティアとして残っています。

メーカーは環境製品宣言を通じて差別化を図り、入札要件を満たすためにリサイクル含有量を組み合わせることが多くなっています。建設生産量はアジア太平洋より低調ですが、ESGを重視したプレミアム価格が単位成長の鈍化を補い、石膏ボード市場内の収益拡大を守っています。

競争環境

石膏ボード市場は高い集中度を示しています。戦略的な方向転換は価格引き下げよりも製品差別化を重視しています。Saint-GobainはCarbonLowを内包炭素を最大60%削減した製品として販売し、グリーンビルディングクレジットの対象となるプロジェクトをターゲットにしています。技術の採用は物流とリサイクルにまで及んでいます。工場内の自動搬送車が取り扱いコストを削減し、ドイツと米国のパイロット施設では現場廃材を原料に加工し、埋め立て費用を削減してESG開示を支援しています。競争の激しさは、高い資本障壁と供給を地域化する輸送コストの感応度により価格競争が限定される中、誰が持続可能なソリューションを最も早く大規模に商業化するかにかかっています。

石膏ボード業界リーダー

BNBM

Etex Group

Georgia-Pacific Gypsum LLC

Knauf Group

Saint-Gobain

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:Saint-Gobain カナダは、モントリオール近郊の北米初のゼロカーボン石膏施設での生産を予定している、内包炭素を最大60%削減した石膏ウォールボードラインCarbonLowを発表しました。

- 2024年6月:Knaufの子会社であるUSGは、ミシガン州アイオスコ郡の新しいエイブリー採石場での石膏生産を開始し、合成供給の減少を補うため2025年に55万トンを目標としています。

世界の石膏ボード市場レポートの範囲

石膏ボードは、ドライウォールまたはプラスターボードとも呼ばれ、紙の表面材で挟まれた石膏コアで構成される建築材料です。住宅、商業、機関向け建築物の内壁および天井の建設に一般的に使用されています。石膏ボードは、さまざまな用途や建設要件に対応するため、さまざまな厚さとサイズで提供されています。塗装、壁紙貼り、または装飾仕上げのための滑らかで耐久性のある表面を提供します。

石膏ボード市場は、タイプ、用途、地域別にセグメント化されています。タイプ別では、市場はウォールボード、天井ボード、プレデコレートボードにセグメント化されています。用途別では、市場は住宅、機関、産業、商業セクターにセグメント化されています。レポートはまた、主要地域の27カ国における石膏ボード市場の市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は数量(百万平方メートル)で提供されています。

| ウォールボード |

| 天井ボード |

| プレデコレートボード |

| 天然石膏 |

| 合成(FGD)石膏 |

| リサイクル石膏 |

| 住宅 |

| 商業 |

| 機関 |

| 産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| タイ | |

| マレーシア | |

| インドネシア | |

| ベトナム | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| トルコ | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| カタール | |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品タイプ別 | ウォールボード | |

| 天井ボード | ||

| プレデコレートボード | ||

| 原材料別 | 天然石膏 | |

| 合成(FGD)石膏 | ||

| リサイクル石膏 | ||

| 用途別 | 住宅 | |

| 商業 | ||

| 機関 | ||

| 産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| タイ | ||

| マレーシア | ||

| インドネシア | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| トルコ | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| カタール | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

石膏ボード市場の現在の規模はどのくらいですか?

石膏ボード市場規模は2026年に178億9,200万平方メートルに達し、2031年までに240億7,000万平方メートルに達する見込みです。

どの地域が石膏ボード市場をリードしていますか?

アジア太平洋が2025年に46.10%のシェアでトップとなり、2031年までに最速のCAGR 7.31%を記録する見込みです。

どの製品セグメントが最も速く成長していますか?

プレデコレート石膏ボードはCAGR 7.39%で拡大する見込みで、従来のウォールボードの成長を上回っています。

持続可能性義務は石膏ボード需要にどのような影響を与えていますか?

カリフォルニア州のAB-2446やフランスのRE2020などの内包炭素規制が、Saint-GobainのCarbonLowのような低炭素ボードへの需要を促進し、仕様をよりグリーンな製品へとシフトさせています。

石膏ボード市場成長の最大の制約は何ですか?

エネルギーおよび原料石膏コストの変動が生産者のマージンを圧迫し、生産能力の追加を遅らせる可能性があり、近期の成長見通しを抑制しています。

最終更新日: