インドパーティクルボード市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 0.72 十億米ドル |

| 市場規模 (2026) | 0.79 十億米ドル |

| 市場規模 (2031) | 1.27 十億米ドル |

| 成長率 (2026 - 2031) | 9.98% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドパーティクルボード市場分析

インドパーティクルボード市場規模は2025年に7億2,000万USDと評価され、2026年の7億9,000万USDから2031年には12億7,000万USDへと成長し、予測期間(2026年〜2031年)においてCAGR 9.98%で拡大すると推計されます。現在の需要成長は、都市部の住宅着工件数の増加、組織化された家具小売、および品質向上を促す輸出コンプライアンス上の要請を背景としています。2025年2月のインド標準局(BIS)品質管理命令などの規制上のマイルストーンは、断片化された価格競争型の供給基盤から、統合されたテクノロジー主導のエコシステムへの移行を加速させています[1]インド標準局、「木質系ボードの品質管理命令」、dpiit.gov.in。家具部品向け生産連動型インセンティブ(PLI)制度を含む政府の優遇措置は、AIを活用した自動化技術および排出規制型樹脂技術を組み込んだ設備増強への資本支出を後押ししています。大手生産者はBIS期限に先手を打つべく投資を前倒しする一方、中規模企業は輸入丸太価格の変動によるマージン圧迫を回避するため、廃棄物系原料へのシフトを進めています。CARB フェーズ2およびEN 120ホルムアルデヒド規制に紐付いた輸出機会は、二重市場戦略を生み出しています。

レポートの主な要点

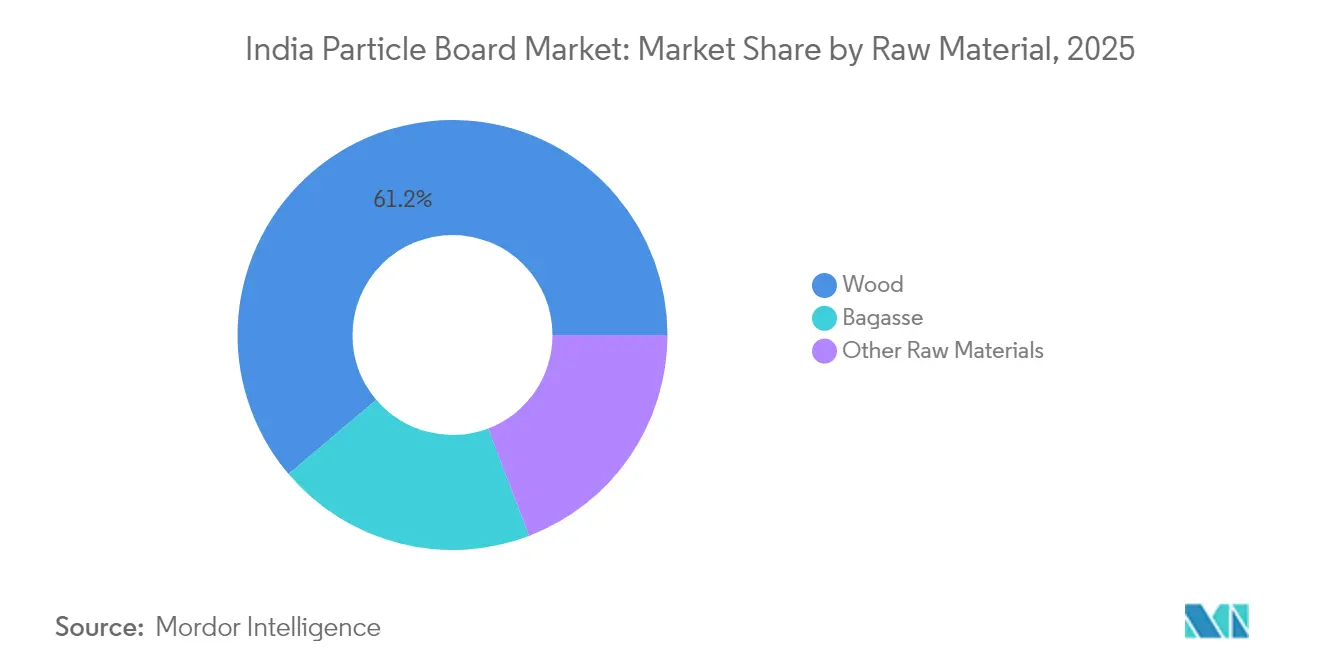

- 原材料別では、木材が2025年のインドパーティクルボード市場シェアの61.20%を占め、一方バガスは2031年にかけて12.32%のCAGRで加速する見込みです。

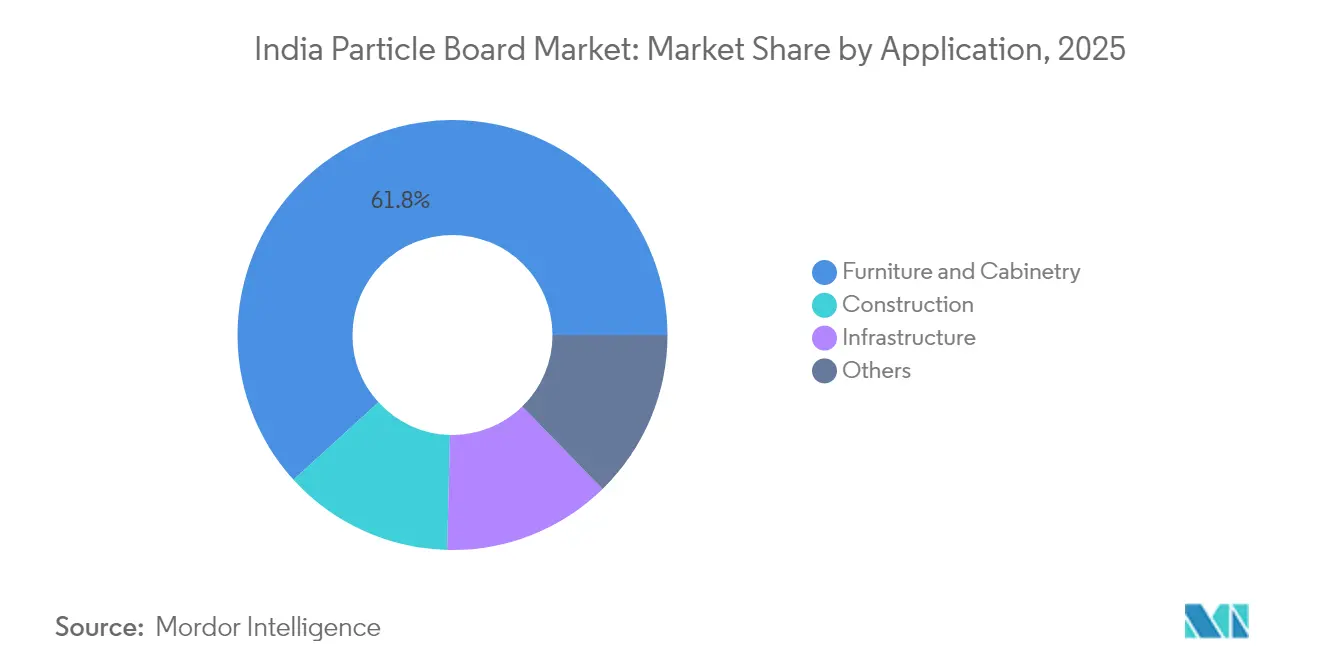

- 用途別では、家具・キャビネット類が2025年のインドパーティクルボード市場規模の61.75%を占め、2031年にかけて11.52%のCAGRで拡大する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドパーティクルボード市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オフィス・ホスピタリティ・小売家具需要の増加 | +2.8% | ティア1・ティア2都市に集中した全国規模 | 中期(2〜4年) |

| 都市住宅推進とスマートシティプロジェクト | +2.1% | 100のスマートシティおよび主要都市圏 | 長期(4年以上) |

| 家具部品向けPLI政府インセンティブ | +1.9% | グジャラート州、マハラシュトラ州、タミル・ナードゥ州の製造クラスター | 短期(2年以内) |

| EU・米国の低排出輸出機会 | +1.7% | 輸出志向型製造拠点 | 中期(2〜4年) |

| AIを活用したパネルラインの自動化による単位コスト削減 | +1.2% | 大規模製造施設 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

オフィス・ホスピタリティ・小売家具需要の増加

企業が標準化されたボード寸法を使用するモジュール式ワークステーションを採用する中、商業リフォームサイクルが短縮化され、パネルサプライヤーへの安定的な発注が確保されています。カスタム造作材を容易に交換可能なパーティクルボード(チップボード)什器に切り替えるホスピタリティチェーンは、工場の生産量を安定化させる複数年の包括注文を発注するようになっています。組織化された小売業者は、フラットパック物流においてパーティクルボードが合板よりも重量・コスト面で有利であることから、組立式家具ラインを拡大しています。電子商取引の販売業者は予算を重視する消費者向けに、予め化粧加工されたパネルに金具・ファスナーを同梱することで、ティア2成長回廊における消費を深掘りしています。2次都市へ移転する法人テナントがこの促進要因を伝統的な大都市圏の外へと拡大しています。

都市住宅推進とスマートシティプロジェクト

スマートシティ向け支出パッケージは、公共交通駅・行政オフィス・コミュニティセンターの内装工事を土木工事予算に組み込んでおり、認証済みボードへの非景気循環的な需要層を追加しています。PMPMAYの低所得者向け住宅スキームは、E1グレードパーティクルボードを指定するモジュール式キッチンを統合しており、社会政策と産業成長を結び付けています。産業回廊のノードは住宅・商業不動産の認可を組み合わせることで、ボード系キャビネット類の連続的な需要プールを創出しています。グリーンビルディングのスコアカードが低排出型エンジニアードウッドを高く評価するようになり、コンプライアント生産者がプレミアム価格で入札できる機会が生まれています。12の新産業ノードのパイプラインは、新規連続プレスラインの導入を正当化する長期的な受注見通しを維持しています。

家具部品向けPLI政府インセンティブ

増分売上の最大8%をカバーするPLIリベートは、家具輸出業者がISOおよびFSCの管理の連鎖要件を満たす国内パネルサプライヤーを囲い込むことを促し、東南アジアからの輸入依存を低減させています。PLI認定から生じる長期供給契約により、新規プレスの回収期間が4年以内に短縮され、タミル・ナードゥ州およびマハラシュトラ州でのグリーンフィールドプラントの建設が加速しています。ボードメーカーは川下の組立業者と協働し、廃棄を最小化するパネルサイズを共同設計しています。地域政府が土地・電力補助金を上乗せすることで、既存の物流インフラが整備された指定クラスターへの設備集積が進んでいます。財政的インセンティブと需要保証の相乗効果により、輸出グレードの生産ロットのスケールアップが加速しています。

EU・米国の低排出輸出機会

CARB フェーズ2におけるホルムアルデヒド排出上限0.05 ppmはインドの規制値と一致しており、二重認証取得プラントが並行SKUを設けることなく国内・海外のバイヤーに対応することを可能にしています。輸出プレミアムが国内価格変動からマージンを保護し、排出量を40%削減するメラミン・尿素・ホルムアルデヒド混合物の導入資金を賄っています。米国のホームセンターチェーンはコンプライアント施設からのみプライベートブランドのパーティクルボード家具を調達しており、認定インド生産者に毎月複数コンテナの安定ルートを開放しています。欧州の販売業者が第三者監査を要求することで、サプライヤーは植林森林に至るまでトレーサビリティをデジタル化せざるを得なくなり、コンプライアントでない工場への参入障壁が高まっています。主要市場における排出上限が厳格化されるにつれ、先行参入者は後発者が設備更新を完了する前にシェアを固めることができる見込みです。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレミアムキャビネットにおけるMDFへのカニバリゼーション | -1.8% | 可処分所得が高い都市部市場 | 中期(2〜4年) |

| 輸入丸太・樹脂価格の変動 | -2.3% | 輸入依存メーカーに影響する全国規模 | 短期(2年以内) |

| 世界的なホルムアルデヒド規制の強化 | -1.1% | 輸出志向型および国内プレミアムセグメント | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プレミアムキャビネットにおけるMDFへのカニバリゼーション

MDFの微細な繊維マトリックスはシェーカースタイルドア向けに精細なルーティングエッジを実現するため、プレミアムキッチンメーカーから好まれ、キャビネット市場の上位セグメントでシェアの移行が生じています。都市部消費者は、品質向上の印象が上昇する可処分所得に合致する場合、15〜20%の価格上昇を許容します。パーティクルボードサプライヤーは、美観面のギャップを縮小するため高密度グレードおよびサーフェスサンディングの改善を進めつつ、納入コストでMDFを8〜10%下回る水準を維持しています。シンク下パネルなどの水分にさらされる部位はMDFの牙城のままですが、ボードメーカーは撥水性添加剤の研究開発を加速させてシェア奪還を図っています。したがって、カニバリゼーションは大量生産向け家具ではなくプレミアムSKUにとどまっています。

輸入丸太・樹脂価格の変動

EURで価格設定された広葉樹丸太の輸入は、工場の水揚げコストを四半期内に最大12%押し上げる為替変動リスクをさらしています。国際原油基準に連動した樹脂の投入コストは接着剤コストの変動を中小工場では回避できない形でマージンに転嫁しています。特定広葉樹種に対するCITES規制は突発的な調達先の切り替えを強いり、チップの形状やプレス校正を乱しています。一部の生産者はバガス含有量を増やすことで価格変動を相殺していますが、季節的な供給不足により運転資金を圧迫する在庫バッファーが必要となっています。大手生産者は年間樹脂契約の締結と再生木材ストリームを通じた原料多様化によって対応していますが、価格急騰時に中小工場は市場から締め出される状況に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原材料別:木材の優位性が持続可能性の圧力に直面

木材系原料は2025年のインドパーティクルボード市場シェアの61.20%を維持しており、チップの一貫性を保証する数百年の歴史を持つ製材所との連携によってプロセス収率を支えています。しかし、気候変動へのコミットメントとバイオマスインセンティブがバガスを12.32%のCAGRへと押し上げ、他のすべての原材料を凌駕して毎年木材の優位性を縮小させています。バガスに起因するインドパーティクルボード市場規模は、計画中の貯蔵サイロおよびドライヤーが稼働すれば、砂糖工場廃棄物の収益化だけで純粋に成長できる可能性があります。同時に、建設廃材から生じる再生木材チップが原料に加わり、輸入丸太不足に対する原料ヘッジを提供しています。

バガス中心の工場は温室効果ガスオフセットを収益化するためにカーボンクレジットのドシエを蓄積しており、価格サイクルを緩衝する補完的な収益源を確保しています。大学の試験では、プレスパラメータを最適化するとバガスとユーカリボードの間で破断係数および内部結合強度モジュラスが同等であることが実証されており、従来の品質上の懸念を払拭しています。インド西部の工場の一部は専用の繊維分離・洗浄ユニットへの設備投資を確約しており、グリーンラベル家具輸出業者からの優先調達を見越したものです。2025年以降にBIS監査チームが活動を拡大するにつれ、原料トレーサビリティ基準はデジタル化されたバガス調達記録を持つ工場に有利に傾くことになります。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

用途別:家具リーダーシップが市場の進化を牽引

家具・キャビネット類は2025年のインドパーティクルボード市場の61.75%を占め、都市のライフスタイルに組立式コンセプトを浸透させる組織化された小売および電子商取引のバンドル販売によって牽引されました。この用途セグメントは2031年にかけて11.52%のCAGRで成長する見込みです。乾式壁の下地材や中二階フロアリングなどの建設向け工事は、家具受注が季節的に落ち込む時期でも工場稼働率を安定させる通年の需要を提供しています。鉄道ターミナルや公共建築物の内装向けインフラは、主要都市圏を超えた地理的普及を広げるパイプラインを形成しています。

家具メーカーは組立を効率化し川下の化粧加工の労働力を削減するために予め化粧加工されたE1グレードパネルへの需要を強めており、ボードサプライヤーは短サイクルプレスラインの統合を迫られています。オンラインブランドはパネルメーカーとネスティングレイアウト全体の廃棄を最小化するノックダウン形式を共同設計しています。建設用パネルは価格感度が高いものの欠陥許容度が低く、工場がインラインサンディングおよび欠陥マッピングスキャナーを導入するよう促すことで、工場全体の生産収率を同時に向上させています。スマートシティの入札において低ホルムアルデヒド表面が規定されるようになるにつれ、インフラ用途は輸出家具が設定した品質基準を実質的に反映することになります。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

地域分析

西部および南部のクラスターがインドのパーティクルボード市場産出量の大半を担っています。タミル・ナードゥ州のシェアは、年間32万m³の生産能力を追加する6億6,200万USDの複合一貫生産施設が稼働した後に上昇しており、チェンナイおよびトゥーティコリン港を経由する輸出貨物のゲートウェイとしての同州の地位を強化しています。マハラシュトラ州の工場はムンバイ港を活用して輸入松丸太にアクセスしながら、急成長するプネーのモジュール式キッチン組立業者へのジャスト・イン・タイム納入を維持しています。

ハリヤーナー州およびパンジャーブ州周辺の北部拠点は、ポプラ植林地および解体廃材を活用しデリー首都圏のリフォーム市場に対応するとともに、地元OEMへの装飾用プレラミネートボードを供給しています。これらの工場はしばしばナヴァ・シェーヴァの輸出コンテナ集約ヤードへのフィーダーとして機能しており、ラミネート表面印刷業者との後方統合を確保しています。東部および北東部の州は未活用のバンブーおよび農業廃棄物の埋蔵量を有していますが、インフラの格差がスケール効率を制限しており、実現可能性ギャップ補助金で資金調達されたパイロットラインが今後2年間でこれに対処することを目指しています。したがって、インドのパーティクルボード(チップボード)市場は、原材料の集積と最終需要への近接性のバランスを取るマルチハブ構成へと進化しています。

政府の産業回廊プログラムは12の新規ノードを追加し、許可申請期間を6ヶ月以内に短縮する事前承認済みの環境許可を持つ用地を解放します。これらのノードに立地する工場は家具輸出業者と隣接立地でき、輸送コストと納期を削減することで、PLIインセンティブに向けた競争力のある立場を確保できます。州レベルの電力補助金は大きく異なり、再生可能エネルギーの豊富なグジャラート州およびタミル・ナードゥ州の工場に石炭依存地域比50〜70ベーシスポイントのエネルギーコスト優位をもたらしています。BIS検査官が業務を拡大するにつれ、確立したハブにおいてコンプライアンススコアが高まる傾向にあり、立地選択は将来の規制執行強度に関する戦略的な賭けとなっています。

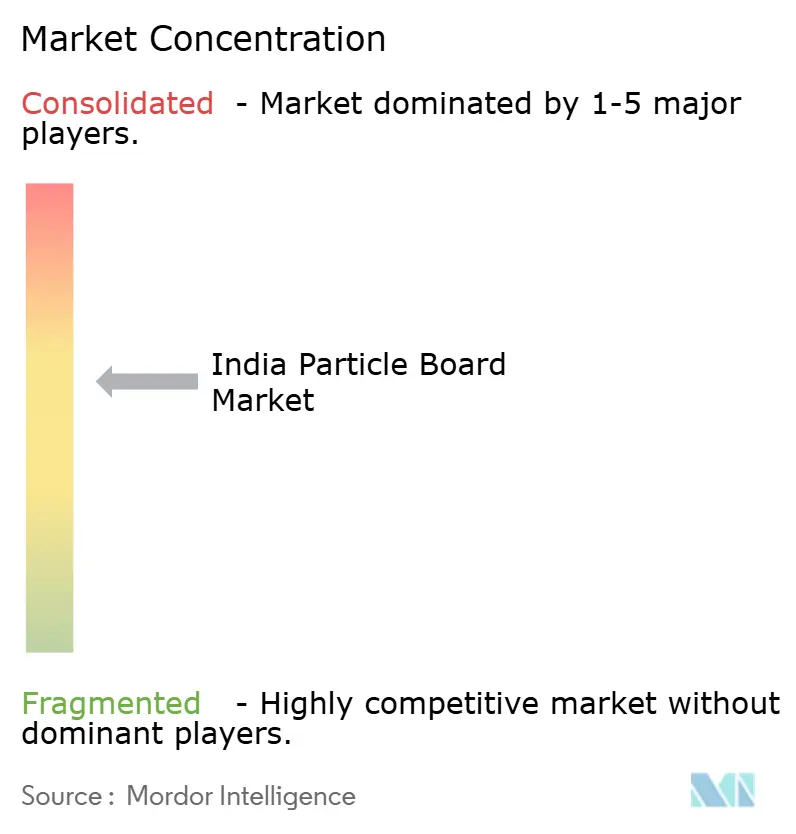

競争環境

インドパーティクルボード市場は適度に集約されています。戦略的な設備投資のトレンドは、市場のスプレッドに応じた原料柔軟性を可能にするMDFとパーティクルボードを同一屋根下で組み合わせた複合一貫施設への転換を示しています。FSCの管理の連鎖からEPD宣言に至る持続可能性認証は輸出入札における差別化要素として機能しており、中規模企業が監査対応への投資を促しています。一方、ニッチ参入者は規制上の義務が保護されたセグメントを形成する耐湿性・耐火性グレードを標的にしています。競争は価格競争からコンプライアンス、サービスの信頼性、低排出化学品のイノベーションへとシフトしています。

インドパーティクルボード産業リーダー

CenturyPly (Century Prowud)

Shirdi Panel Industries Ltd.(ASIS)

Action TESA

Merino Industries

Associate Décor Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:CenturyPlyは、タミル・ナードゥ州チェンナイ近郊のテロヴィ・カンディガイに、日産800立方メートルの生産能力を持つパーティクルボード製造工場を竣工しました。この施設は、エンジニアードウッドパネルへの国内外の旺盛な需要に対応するために設計されています。

- 2024年5月:Action TESAは、湿潤・沿岸環境での耐久性を目的とした高耐湿性パーティクルボード「MOIST-MASTER」を発売しました。密度700以上を有し、穿孔虫・シロアリ耐性および低ホルムアルデヒド排出を実現しています。

インドパーティクルボード市場レポートのスコープ

パーティクルボードはファイバーボードとも呼ばれ、個別の繊維から作られたエンジニアード材料です。ファイバーボードは一般に、硬材または軟材のいずれかのエンジニアードウッドから作られます。木材はワックスおよび樹脂バインダーと混合され、高圧・高温を加えることで形成されます。インドのパーティクルボード市場は原材料および用途別にセグメント化されています。原材料別では、木材、バガス、その他の原材料に区分されています。用途別では、建設、家具、インフラ、その他の用途に区分されています。各セグメントの市場規模と予測は金額(百万USD)ベースで算出されています。

| 木材 | おが屑 |

| 削り屑 | |

| フレーク | |

| チップ | |

| バガス | |

| その他の原材料 |

| 家具・キャビネット類 |

| 建設 |

| インフラ |

| その他 |

| 原材料別 | 木材 | おが屑 |

| 削り屑 | ||

| フレーク | ||

| チップ | ||

| バガス | ||

| その他の原材料 | ||

| 用途別 | 家具・キャビネット類 | |

| 建設 | ||

| インフラ | ||

| その他 |

レポートで回答される主な質問

インドパーティクルボード市場の現在の市場規模はどのくらいですか?

インドパーティクルボード市場は2026年に7億9,000万USDに達し、2031年までに12億7,000万USDに達すると予測されています。

予測期間中、需要はどの程度の速さで成長する見込みですか?

市場は2026年〜2031年にかけて9.98%のCAGRを記録する見込みであり、都市住宅、組織化された家具小売、輸出コンプライアンスプレミアムによって牽引されます。

最も急速に拡大している原材料セグメントはどれですか?

砂糖工場廃棄物の収益化と持続可能性インセンティブが普及するにつれ、バガス系ボードが12.32%のCAGRで成長しています。

BIS品質管理命令がメーカーにとって重要な理由は何ですか?

2025年2月のBIS義務化はコンプライアンスライセンスを要求しており、コンプライアントでない工場を事実上段階的に排除し、業界の集約化を加速させています。

輸出規制はどのように国内生産基準に影響を与えていますか?

CARB フェーズ2およびEN 120ホルムアルデヒド規制との整合により、二重コンプライアントなプラントがEUおよび米国市場で25〜30%の価格プレミアムを獲得できるようになり、業界全体のアップグレードを促しています。

製造能力でどの地域が優勢ですか?

グジャラート州、マハラシュトラ州、タミル・ナードゥ州は、原材料への近接性、港湾アクセス、支援的な州政策を背景に、総生産能力の70%超を集積しています。

最終更新日: