定向刨花板(OSB)市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場取引高 (2026) | 42.25 百万立方メートル |

| 市場取引高 (2031) | 50.5 百万立方メートル |

| 成長率 (2026 - 2031) | 3.63% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる定向刨花板(OSB)市場分析

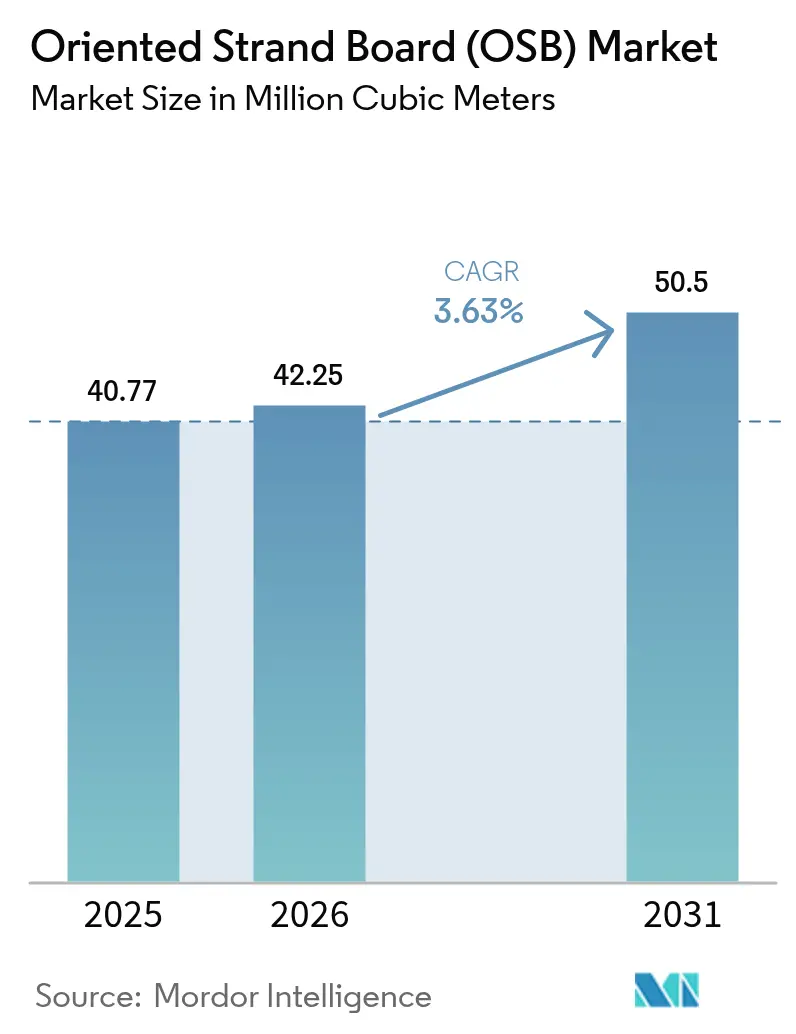

定向刨花板市場規模は、2025年の4,077万立方メートル、2026年の4,225万立方メートルから、2031年までに5,050万立方メートルへと拡大する見込みであり、2026年から2031年にかけてCAGR 3.63%を記録する見通しです。成長はパンデミック後の建設急増から緩やかになっているものの、モジュール住宅、カーボンクレジット政策、グレード主導の性能基準が基礎消費を押し上げることで、依然として確実にプラスを維持しています。北米は2025年の体積の60.12%を占め、引き続き定向刨花板市場の中核を担っていますが、アジア太平洋の予測CAGR 6.28%は、インドの低価格住宅推進策や東南アジアの高速道路プログラムが中国の不動産縮小を相殺する中、地理的な重心の決定的な転換を示しています。OSB/3グレードは46.89%のシェアでトップに立っており、その耐荷重・耐湿性の認定がハリケーンおよびタイフーン多発地域における厳格な基準に合致しているためです。2025年の体積の69.51%を消費した建設用途は、高速道路輸送の負荷に耐えるために厚みのあるOSBパネルを指定する工場建設住宅の恩恵を受けています。供給面では、West Fraserの2026年アルバータ州工場閉鎖などの戦略的な生産調整が純粋な拡張策に取って代わり、2021〜2022年の価格変動後のパネル価格を安定させています。

主要レポートのポイント

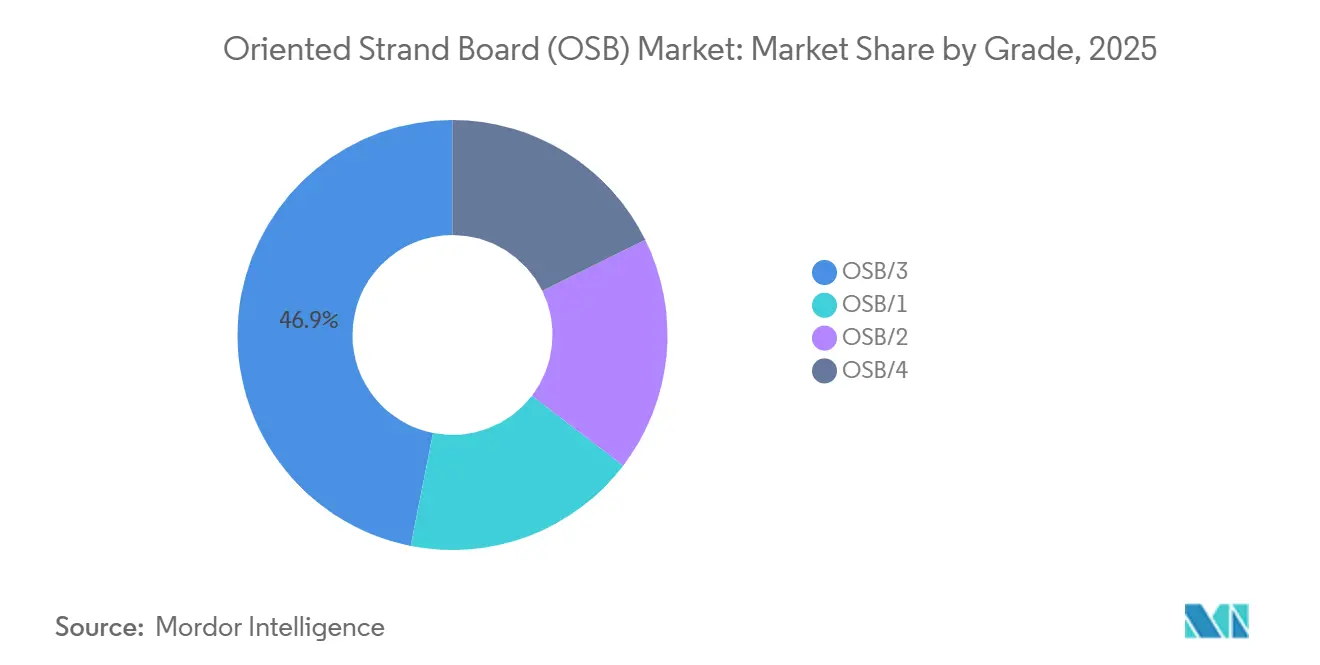

- グレード別では、OSB/3が2025年の定向刨花板市場シェアの46.89%を獲得し、2031年にかけて最速の4.61% CAGRを記録しました。

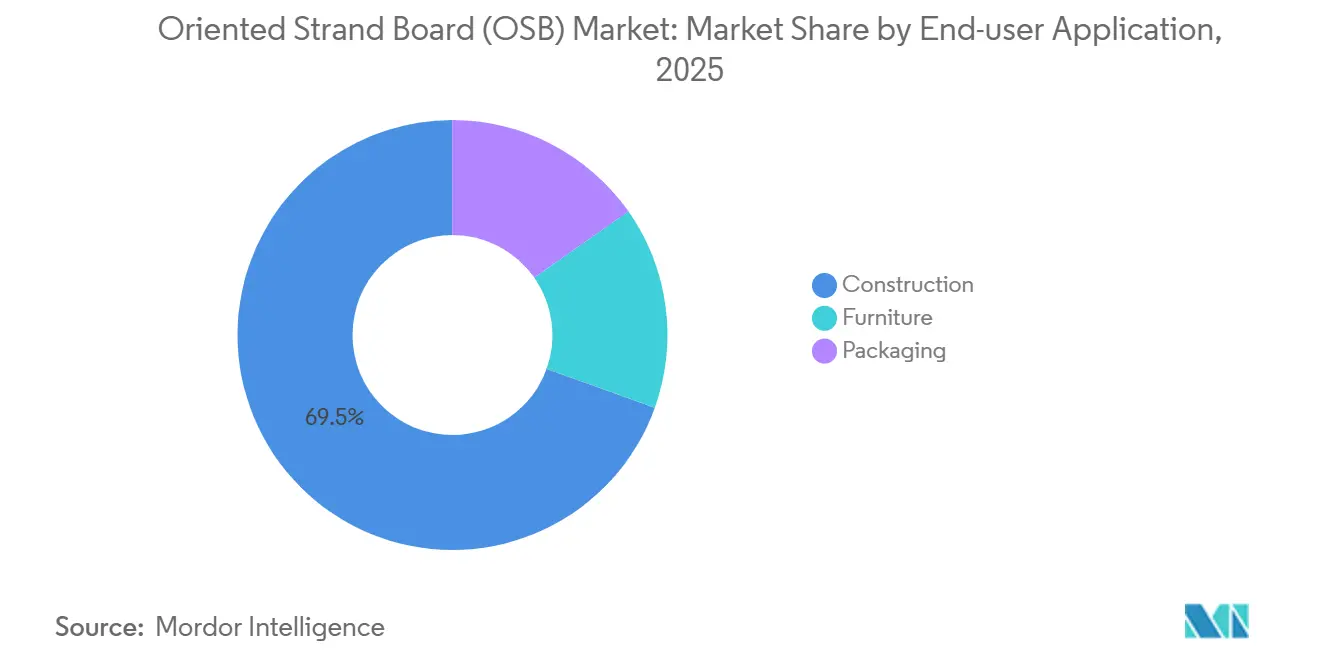

- 最終用途アプリケーション別では、建設セグメントが2025年の定向刨花板市場規模の69.51%のシェアを保持し、2026〜2031年にかけてCAGR 4.35%で拡大する見込みです。

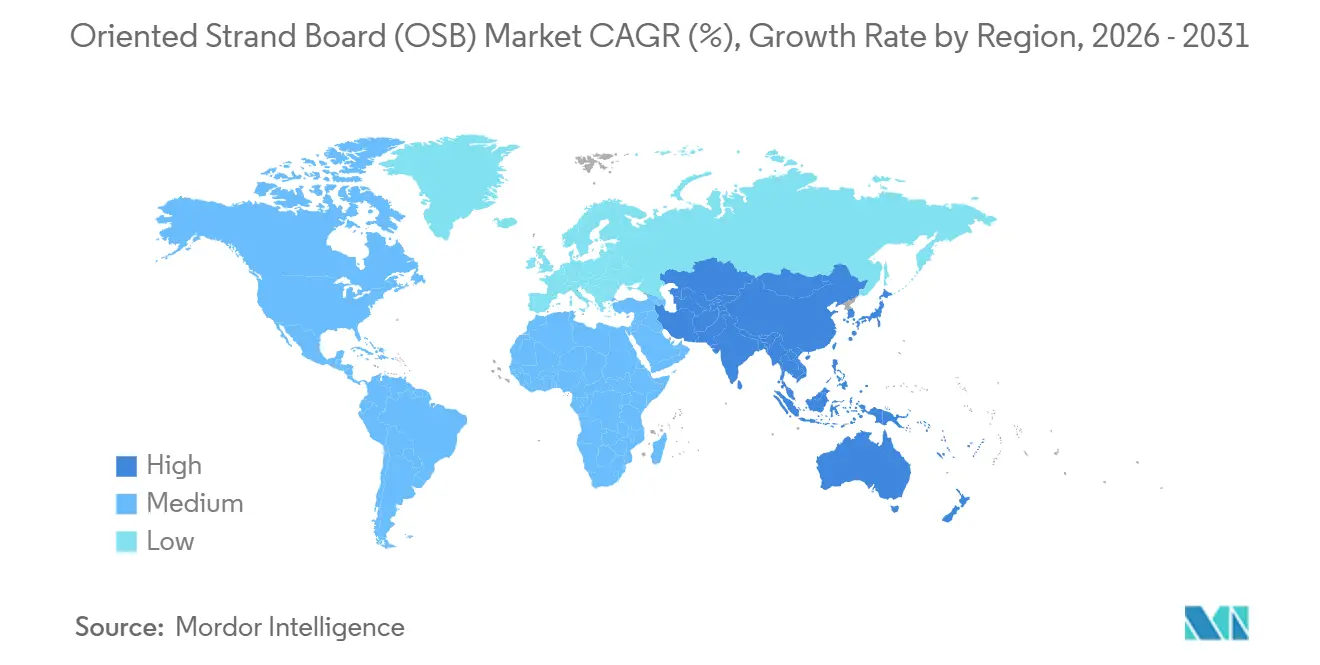

- 地域別では、北米が2025年に60.12%の収益シェアを占め、アジア太平洋は2031年にかけてCAGR 6.28%で前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル定向刨花板(OSB)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 合板に対するコスト効率の高い代替 | +0.9% | 北米で最も強い普及、新興アジア太平洋市場でも拡大 | 中期(2〜4年) |

| グローバル建設活動の拡大 | +0.8% | 北米、欧州、アジア太平洋(インド、東南アジア) | 長期(4年以上) |

| エンジニアードウッドに対する持続可能性主導の需要 | +0.7% | 欧州、北米、アジア太平洋都市部への波及 | 長期(4年以上) |

| モジュール・プレハブ住宅ブーム | +0.6% | 北米、欧州、日本、オーストラリア | 中期(2〜4年) |

| 木材系材料に対するカーボンクレジットインセンティブ | +0.4% | 北米、EU、ブラジルおよびニュージーランドでのパイロットプログラム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

合板に対するコスト効率の高い代替

OSBは合板と比較して一貫した価格優位性を享受しています。この価格優位性が、一戸建て住宅および軽量商業プロジェクトの仕様における着実なシフトを促進しています。米国南東部およびカナダ大草原地帯の建設業者は、屋根デッキングおよび壁ブレーシングにOSBを選択するケースが増えています。OSBの均一なストランド配向は信頼性の高いせん断抵抗を提供します。さらに、OSBのプレカットトリムパッケージは現場廃材を削減し、特に最低賃金が高い地域において大幅な労働コスト削減につながります。合板は優れた端部シーリングが求められる外装用途においてニッチな地位を維持しており、これがOSBの構造用外装材需要における実質的なシェアを制限しています。しかし、単板品質の丸太が希少になり、合板工場が原木コストの上昇に苦しむ中、OSBに有利な勢いは中期的に継続すると予想されます。

グローバル建設活動の拡大

2025年、建設全体の生産高は緩やかな成長を見せました。しかし、定向刨花板(OSB)への依存度が高い住宅や社会インフラなどのセグメントは、より強いパフォーマンスを示しました。エンジニアードウッドを指定した住宅を展開したインドの住宅イニシアチブのおかげで、住宅建設は急増しました。一方、ベトナムが高速道路を拡張し、インドネシアが新首都プロジェクトに着手する中、両事業は仮設型枠に大きく依存しました。これらの事例において、請負業者は従来の合板よりも再利用可能なOSBパネルを明確に好みました。中国の不動産市場の低迷によりOSBの年間需要は落ち込みましたが、その影響はある程度緩和されました。これは主に、北米および欧州のOSB輸出がインドおよびASEAN市場へと転換されたためです。こうして、OSB市場の軌跡は、単一の国に支配されるのではなく、新興アジアの建設活動とますます結びついています。

エンジニアードウッドに対する持続可能性主導の需要

規制上のカーボンクレジットメカニズムがOSBパネルを測定可能なカーボンシンクへと変えています。これらのクレジットは樹脂のアップグレードと窯の電化に資金を提供します。EUでは、2028年から公共プロジェクトはネットネガティブの内包炭素材料を調達しなければならず、木材がFSCまたはPEFC認証を受けている場合、OSBはこの要件を満たします[1]欧州委員会、「再生可能エネルギー指令III」、ec.europa.eu。北米の多くの工場はすでに管理の連鎖認証を取得しており、グリーンプレミアムの収益化において同地域に先行優位性をもたらしています。これらの政策は総じて、定向刨花板市場の長期的な構造的ドライバーを支えています。

モジュール・プレハブ住宅ブーム

2025年、米国の工場建設住宅の着工件数は、開発業者がサイクルタイムの短縮を目指す中で増加しました[2]モジュール建築協会、「モジュール建設市場分析」、modular.org。道路輸送に耐えるため、モジュール設計では通常約15.9 mmの厚みのあるOSBが必要となり、ユニットあたりのパネル使用量が増加します。州の奨励策の導入後、カナダのモジュール受注は急増しました。日本では木材高さ制限の緩和によりOSB輸入が急増しました。北米のトップ10のモジュール建設業者は現在、OSB総購入量の相当なシェアを占めており、統合が進んでいます。この統合により予測可能な引き取りが実現する一方、一括交渉によって工場のマージンが圧迫されます。しかし、このマージン圧縮にもかかわらず、安定した需要がプレハブを定向刨花板市場の堅固な成長経路として位置づけています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ホルムアルデヒドおよびVOC規制の強化 | -0.5% | カリフォルニア州、EU、日本で最も厳格、輸出志向メーカーへの波及を含むグローバル | 短期(2年以内) |

| 木材繊維価格の変動 | -0.4% | 北米、欧州、輸入依存のアジア太平洋市場への波及 | 中期(2〜4年) |

| CLT採用による構造的シェアの侵食 | -0.3% | 北米、欧州、中層木造建築が規制承認を得るアジア太平洋の都市部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ホルムアルデヒドおよびVOC規制の強化

カリフォルニア州のCARBフェーズ2規制は、現行規則がパネルを免除しているにもかかわらず、大手小売業者がすべての製品に一貫したコンプライアンスを求めているため、OSB工場を超低排出樹脂へと誘導しています。フェノールホルムアルデヒドからMDIへの移行は樹脂コストを増加させ、小規模工場にとっては吸収が困難な圧迫となっています。2025年1月から義務化されたEUのE1上限値は、多数のトルコおよびロシアの輸出業者に改修または撤退を迫り、外部供給の減少をもたらしました。日本の厳格な室内空気基準はさらに未シール処理のOSBの使用を制限しています。自社樹脂工場を持つ大手生産者はこれらの変化に容易に対応できる一方、進化する規制は統合を加速させ、短期的には定向刨花板市場の成長を抑制しています。

木材繊維価格の変動

2025年、OSB製造コストの半分を占めるストランド繊維のコストは、ピークからトラフへの急騰を経験しました。この急騰は、残材チップの供給を減少させた製材工場の生産調整と、バイオマス向けエネルギー需要の高まりによるパルプ材市場の逼迫が重なったことで引き起こされました。米国南東部における南部イエローパインの立木料金は前年比で上昇しました。同時に、CLT工場との同等グレードをめぐる競争に煽られ、五大湖州および大草原地帯のアスペン丸太価格も上昇しました。木材産地から150 km以上離れた工場は、ディーゼル割増料金による追加配送コストに直面しました。繊維ヘッジ手段を利用する生産者はごく少数にとどまり、大多数が四半期ごとの価格変動にさらされているため、この持続的な変動は新規グリーンフィールドプロジェクトを抑制し、定向刨花板市場の長期CAGRを緩和させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

グレード別:OSB/3が耐荷重需要を牽引

OSB/3は2025年の体積の46.89%を占め、2031年にかけてCAGR 4.61%で定向刨花板市場をリードすると予測されています。耐荷重・耐湿性認定を持つOSB/3は、北米および欧州の外装材需要の大部分に対応しています。この能力により、乾燥グレードと湿潤グレードの在庫を別々に保持する必要がなくなります。高湿度構造用途向けに設計されたOSB/4は、より小さな市場シェアを占めていますが、ハリケーンおよびタイフーン多発の沿岸地域における基準要件に牽引されて成長しています。注目すべき市場シェアを持つOSB/1およびOSB/2は遅れをとっており、建設業者がより高性能なグレードに移行するにつれて段階的廃止の可能性を示しています。

コスト増加にもかかわらず、OSB/3およびOSB/4へのMDI樹脂の使用拡大は、LEEDおよびBREAAMクレジットを確保するだけでなく、平均販売価格も押し上げています。対照的に、樹脂統合を持たない小規模工場はOSB/1およびOSB/2に傾いています。このトレンドは、グレードのリーダーシップが環境コンプライアンスとますます一致する定向刨花板市場における二層構造のダイナミクスを浮き彫りにしています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

最終用途アプリケーション別:建設が体積を支配

建設は2025年の消費量の69.51%を吸収し、CAGR 4.35%で前進し、定向刨花板市場の中心的な需要の柱としての役割を維持します。建設用途の大部分を占める壁および屋根の外装材は、エンジニアードフレームにおけるファスナーの浮き上がりや乾式壁のひび割れを最小化するOSBの寸法安定性の恩恵を受けています。一方、コンクリート型枠は体積は小さいものの、請負業者が最大12回の打設に再利用できるパネルをますます好むことで、最も速い成長を見せています。

家具は、低価格住宅インテリアにおける可視ストランドの魅力に牽引され、体積の注目すべきシェアを占め、着実に成長しています。包装は相当なシェアを保持しており、軽量のOSBパレットは輸出運賃コストを削減するだけでなく、電子機器および自動車部品のサプライチェーンにおいて無垢材の代替品に取って代わり始めています。その他の最終用途が市場を多様化する一方、建設は定向刨花板市場の将来を形成する支配的な力であり続けます。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

北米は2025年の体積の60.12%を支配し、多数の工場の操業と堅固に統合された木材サプライチェーンに支えられています。しかし、その成長はグローバル平均を下回っています。この緩慢な成長は、一戸建て住宅許可を抑制する米国の住宅ローン金利の上昇と、カナダの立木料金の増加に起因しています。その結果、北米の定向刨花板(OSB)市場規模は安定しつつも、地理的優位性のおかげで高いマージンを享受し続けています。

相当な市場シェアを持つアジア太平洋は、2031年にかけてCAGR 6.28%の成長軌道にあります。インドの勢いは主にプラダン・マントリ・アワス・ヨジャナに帰せられ、OSB消費を大幅に押し上げています。一方、ベトナムとインドネシアはともに高速道路と新都市への大規模なインフラ投資を行い、型枠多用の建設を重視しています。中国の不動産調整の中でも、西部省のインフラプロジェクトが基礎需要を維持しています。しかし、南アジアおよび東南アジアの輸入依存により、顕著な陸揚げコストプレミアムが生じています。このシナリオは、グリーンフィールド設備を検討する地元投資家にとって有利な機会を提供しています。

安定した市場シェアを持つ欧州は、一貫した成長を見せています。ほぼゼロエネルギー建築への推進が木造フレーム建設の急増を促しています。しかし、厳格な樹脂規制とパルプ材の逼迫した供給という課題が利益マージンを圧迫しています。控えめな市場シェアを持つ南米は成長軌道にあります。特にブラジルは、プランテーションユーカリを活用し、OSBの有利な輸出品に転換しています。控えめなシェアを持つ中東・アフリカでは、野心的なギガプロジェクトにおける大規模型枠向けに輸入への依存度が高くなっています。高い運賃コストが課題をもたらす一方、持続的な石油収入からの活況は長期的な建設事業の堅固なパイプラインを約束しています。

規制環境

OSBメーカーは、市場アクセスが検証済みの低放出樹脂と第三者認証にますます結び付けられる、厳格化する排出・製品コンプライアンス枠組みの中で事業を行っている。米国では、TSCA第VI編(複合木材製品ホルムアルデヒド基準法)が複合木材製品(OSBを含む)の全国的なホルムアルデヒド排出限度を定め、国内製品・輸入パネル双方の樹脂選択と文書化実務に影響を与えている。

複合木材製造に関する大気排出規則も進化している。2026年7月、米国環境保護庁は合板・複合木材製品に関する有害大気汚染物質国家排出基準(NESHAP)の更新を確定し、パネル工場とその制御技術に対するコンプライアンス要件を強化した。輸出志向のメーカーは、EUのE1関連の期待値やPS 2性能規格への適合など、主要輸入地域で使用されるホルムアルデヒドクラスやマーキング制度も注視している。これは、調達方針や小売業者の仕様が、市場ごとの配合ではなく製品ライン全体での統一されたコンプライアンスを求めることが多いためである。

バリューチェーン分析

OSBのバリューチェーンは、木質繊維の調達(パルプ材および小径丸太、可能な場合は残材を含む)から始まり、樹脂・添加剤の供給(主にフェノールホルムアルデヒドおよびMDI系接着剤、ワックス)、パネル製造、流通、そして建設、家具、包装分野での下流加工まで続く。生産の経済性は、木材資源地への近接性と安定した納材コストに大きく依存するため、工場は輸送距離とディーゼル燃料価格変動へのリスクを抑えるために木材資源が豊富な地域に立地することが一般的である。

中核となる製造工程には、原木の調整・皮むき、ストランド/ウェーファー生産、乾燥・篩分け、樹脂・ワックスの混合、多層マット形成、熱プレス、仕上げまたは切断が含まれる。米国のPS 2や欧州・英国のEN 300/EN 13986への適合などの規格・コンプライアンス要件は、品質システム、ラベリング、試験頻度を形作っている。ホルムアルデヒドおよびVOC規制が厳格化するにつれ、工場は一般に、より低放出の樹脂系(特にMDI)への移行と、より厳密な工程管理を進めている。流通は通常、下地材や下張り材向けに建材ディーラーや大規模小売チャネルを経由し、モジュール建築業者や型枠使用者からのプロジェクト主導の需要により、一貫した厚み許容差、信頼できる物流、および認証されたチェーン・オブ・カストディに基づく材料の流通の価値が高まっている。

競合ランドスケープ

定向刨花板市場は中程度に統合されています。生産者は設備能力競争の代わりに、規律ある生産調整と樹脂技術のアップグレードに注力しています。West Fraserの2026年ハイレベル工場の無期限閉鎖は、ベンチマーク価格を安定させた計算された撤退です。IKEAはルーマニアの複合施設での後方統合を計画しており、大規模な川下ユーザーがコストとESGコンプライアンスを管理するために生産に参入する可能性を示しています。Huber Engineered Woodsが特許開発中のハイブリッドOSB-CLTパネルは、防火等級を維持しながら中層構造コストを削減することを目指しており、複合ソリューションが従来のパネルの境界を曖昧にする可能性を示しています。

定向刨花板(OSB)産業リーダー

West Fraser

Louisiana-Pacific Corporation

Kronoplus Limited

Weyerhaeuser Company

EGGER

- *免責事項:主要選手の並び順不同

市場機会と将来展望

コモディティ下地材と、施工現場労働を削減し規格・プログラム適合を簡素化する高性能かつコンプライアンス対応型のOSB製品との間には、より明確なギャップが生まれつつある。気密層や蒸気制御層などの統合機能層、および防火処理OSBは、省エネ建築とより厳しい防火安全規格を対象としており、同時にメーカーが純粋にサイクル主導のコモディティ動向から脱却するのを助けている。2026年には、こうした製品活動が顕在化しており、MEDITE SMARTPLYが気密構造用の統合蒸気制御層を備えたOSB/3パネルを商品化し、LP Building Solutionsが防火処理OSB製品を展開している。

供給側では、最も実行可能な機会は、新設工場の建設だけに焦点を当てるのではなく、収率を高め、エネルギー集約度を下げ、排出コンプライアンスに適合する既存設備の改修・転換プロジェクトに集中している。北米では、既存拠点への再投資・拡張として、RoyOMartinが支援するテキサス州での能力拡張の資金調達や、オンタリオ州にあるジョージア・パシフィックのEnglehart OSB工場での改修プログラム(新しい熱エネルギーシステムの導入と能力向上が明言されている)が挙げられる。欧州では、転換に基づく能力・製品ミックスの最適化も見られ、スイスクロノがフランスのパーティクルボードラインをOSBに転換する動きなどがその例である。同時に、リグニン系接着剤を含む樹脂・接着剤の技術革新は、MDIのコスト転嫁だけに依存せずに、厳しくなる室内空気質要件や体化炭素に関する調達規則を満たす道筋を支えている。

最近の業界動向

- 2026年7月:スイスクロノは、フランスのシュリー・シュル・ロワール工場でパーティクルボードラインをOSB生産に転換する取り組みを開始した。これは、同拠点での混乱後に製品ミックスを再構成することを目的としている。この動きは欧州における相当規模の潜在的OSB供給レバーを追加するとともに、新設プロジェクトに対してリスクの低い転換への継続的な関心を示している。

- 2025年12月:West Fraserは、アルバータ州High LevelのOSB工場での操業を停止することを決定し、既存の原木供給を使い切った後、2026年春に閉鎖を予定している。この措置により3億6千万平方フィート(3/8インチ基準・8億6千万平方フィート相当)の生産能力が削減され、以前の価格変動の後に価格を安定させるための減産という業界全体の傾向を裏付けている。

- 2024年12月:Kronospanは、ウクライナのリヴネに2億ユーロ規模のOSB工場を開設し、年間70万立方メートルの生産能力を追加した。この投資により東欧のOSB生産能力の可能性が拡大し、建設用および産業用パネル需要に対する新たな地域供給源が加わった。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この手法において、市場は配向性ストランドボード(OSB)の生産・消費を対象とし、完成パネル量として立方メートル単位で、主要地域および主要国にわたって測定される。焦点は、建設活動、家具製造、包装需要に関連する需要にある。

対象範囲外:下流の設置作業、締結具、コーティング、およびOSB以外のより広範な工業木質パネルは除外する。

セグメンテーション概要

- グレード別

- OSB/1

- OSB/2

- OSB/3

- OSB/4

- 最終用途アプリケーション別

- 建設

- 床・屋根

- 壁

- ドア

- 柱・梁(型枠)

- 階段

- その他の建設

- 家具

- 住宅用

- 商業用

- 包装

- 食品・飲料

- 産業用

- 医薬品

- 化粧品

- その他の包装

- 建設

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- マレーシア

- タイ

- インドネシア

- ベトナム

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- トルコ

- ロシア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米

- 中東・アフリカ

- サウジアラビア

- カタール

- アラブ首長国連邦

- ナイジェリア

- エジプト

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、OSBの供給、貿易、最終用途に関する信号について明確な事実基盤を構築することから始まり、その後の計算に安定した基礎を提供する。当社は、FAOの林業データベース、UN Comtradeの通関統計、米国国勢調査局の建設支出発表、Eurostatの建設指標、および主要国の住宅着工・建築許可統計といった公的情報源を活用している。

入力データを利用可能にするため、比較可能な単位に標準化し、期間を揃え、木質パネルおよび構造用パネルに関するメーカーの年次報告書、投資家向け説明資料、業界団体の刊行物と照合している。カバレッジが不均一な場合には、特許データベースや企業財務・インテリジェンスに関する有料サブスクリプションも利用し、能力増強、製品ミックスの変化、地域的な露出度を把握している。これらの例は網羅的ではなく、データ収集、検証、明確化のために他の公的情報源も使用されている。

一次インタビューおよび調査

一次調査は、OSBの等級ミックス、典型的な用途別シェア、および樹脂原料、原木コスト、建設需要に応じた価格変動に関する仮定を検証するために用いられる。当社は、APAC、EMEA、アメリカ地域のメーカー、流通業者、建設業者、調達担当チームと対話を行い、地域的な需要パターンと貿易フローをデスクデータセットと整合させている。

一次調査フィールドワーク回答者の分布

| 企業種別 | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:31% | 経営幹部(CXO):13% | APAC:40% |

| ミドルティア:52% | 機能/部門責任者:33% | EMEA:36% |

| 中小規模企業:17% | マネージャー:54% | アメリカ地域:24% |

市場規模算定と予測

市場規模算定はトップダウン方式で構築され、建設・住宅関連指標が構造用パネルの需要プールに変換された後、検証済みのシェア仮定を用いてOSBに絞り込まれる。その合計は、サンプル抽出した工場の生産能力、能力利用率の範囲、OSB出荷方向に関するチャネルチェックといった選択的なボトムアップ的近似によって裏付けられ、公的な生産・貿易統計に遅れがある場合のギャップ調整に役立てられる。

主要なモデル入力には、住宅着工件数と建築許可件数、リフォーム・改修活動、主要な貿易経路別のOSB輸出入、等級別ミックス(OSB/1からOSB/4)、および建設における平均厚みと用途強度が含まれる。価格動向は、主に合板との量的な代替や地域的な代替傾向を説明するための補助的な視点として扱われ、価値のみの物語を強引に作るためのものではない。

予測には、需要指標に対する指数平滑法などの短期時系列手法を用いたシナリオ分析を活用し、その上で、近い将来の建設サイクルや能力増強に関する実務者の期待に見通しを整合させている。ボトムアップの供給チェックがある国で不完全な場合には、貿易バランスや地域消費の代理指標を用いて橋渡しを行い、インタビューによるフィードバックで示唆される一人当たり使用量を再検証している。

データ検証と更新サイクル

出力結果は、純輸入動向、建設活動の方向性、明らかな能力増強発表といった独立した信号と照合され、その後、差異が調査されてから承認される。ギャップが見つかった場合、仮定が見直され、計算が再実行され、変動が重大であればフォローアップの聞き取りが行われる。

すべてのデータセットと計算工程は多段階のアナリストレビューを経ており、単位変換、期間の整合性、シェア仮定が地域間で一貫していることを確認している。レポートは毎年更新され、建設の急激な減速、新規能力の稼働開始、貿易政策の変化などの重大な出来事が発生した場合には、その都度中間更新が行われる。納品直前には最新のレビューが実施され、クライアントはその時点で入手可能な最も現在的な見解を受け取る。

Mordor Intelligenceの配向性ストランドボード(OSB)市場推計と他の公表推計との比較

OSBに関して異なる公表市場規模が見られるのは一般的である。各チームが用いる単位、対象範囲の境界、入力データの時期が異なるためである。一部の推計は収益市場として構築されており、他は物理的なボード需要に近い形で構築されているため、見かけの規模が大きく変わることがある。

住宅着工件数、立方メートル単位の貿易フロー、等級ミックスを追跡することで、Mordor Intelligenceは市場規模算定をパネル量に基づいて固定しているが、一部の情報源は価値のみの報告や、隣接する木質パネル分野を取り込むより広範な用途分類に依拠している。差異はまた、価格が通貨間でどのように変換されるか、卸売価格または最終利用者価格のどちらが想定されているか、そしてレポートが建設サイクルやパネル価格の大きな変動後に更新されているかどうかによっても生じる。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 40.77 M (2025) | |

| グローバル出版社A | USD 26.20 B (2024) | 広範な用途分類を用いた収益ベースの規模算定を採用しており、価格に関する仮定を反映している可能性があり、等級別・最終用途別の立方メートル需要トラッキングと整合しない場合がある。 |

| 業界出版社B | USD 24.20 B (2025) | 厚みと等級による枠組みで市場価値を報告しているが、量から価値への変換は、想定される平均販売価格やチェーン内で選択される価格ポイントに大きく依存する。 |

表中の差異は主に単位の選択と対象範囲の取り扱いによって説明される。これは、百万立方メートル単位の量的市場が、明確で一貫した価格ブリッジなしに米ドル単位の収益市場と直接整合しないためである。結果を解釈する実用的な方法は、まず意思決定が物理的需要(能力・貿易計画)を必要とするのか、価値需要(価格設定・収益計画)を必要とするのかを整合させ、その上で同一の単位と境界に基づいて構築された推計を比較することである。

レポートで回答される主要な質問

2031年までのグローバルな定向刨花板需要はどの程度になりますか?

消費量は2026年の4,225万立方メートルからCAGR 3.63%で成長し、2031年までに5,050万立方メートルに達すると予測されています。

グローバル販売をリードするグレードはどれですか?

OSB/3は2025年の体積の46.89%を占め、耐荷重・耐湿性認定により引き続き支配的な地位を維持すると予測されています。

アジア太平洋の急速な成長を牽引するものは何ですか?

インドの低価格住宅プログラムと東南アジアのインフラプロジェクトが、2031年にかけて同地域のCAGR 6.28%を支えています。

生産者の競争見通しはどうですか?

設備能力の規律、垂直的な木材統合、および独自の樹脂コーティングが、企業が中程度の統合を維持するための主要なレバーです。

最終更新日: