温室フィルム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

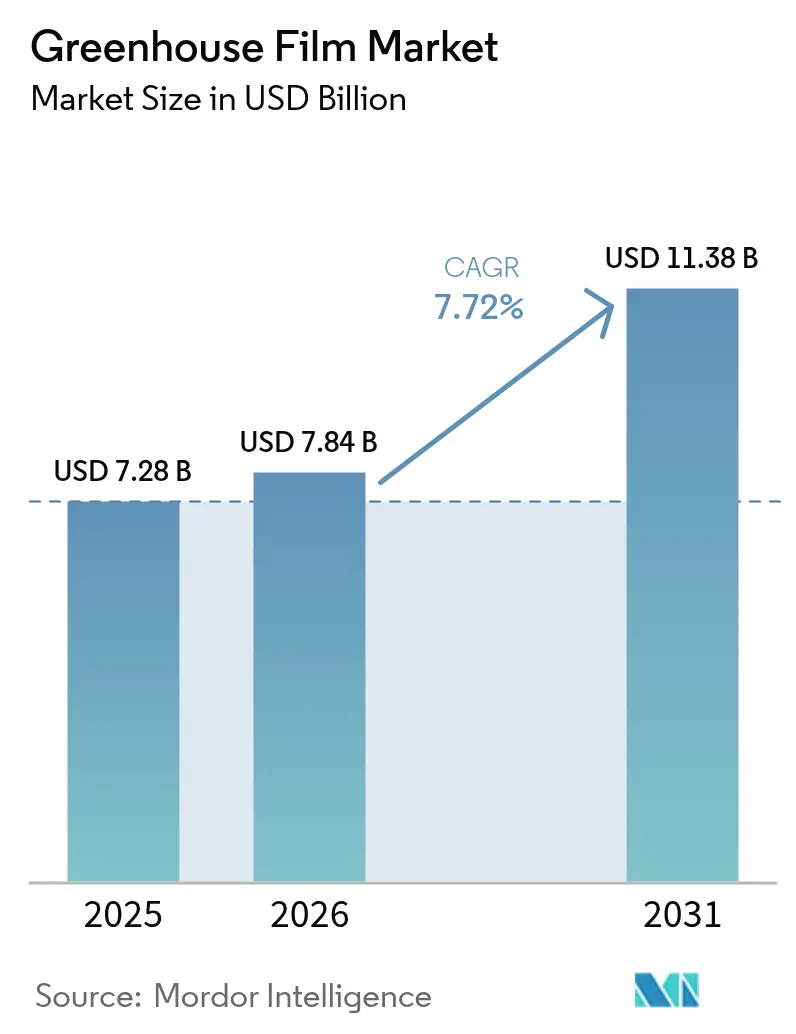

| 市場規模 (2026) | 7.84 十億米ドル |

| 市場規模 (2031) | 11.38 十億米ドル |

| 成長率 (2026 - 2031) | 7.72% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる温室フィルム市場分析

温室フィルム市場規模は、2025年の72億8,000万米ドルから2026年には78億4,000万米ドルに成長し、2026年から2031年にかけて年平均成長率7.72%で推移し、2031年までに113億8,000万米ドルに達すると予測されます。成長の背景には、気候変動による不規則な気象から作物を保護し、地域のサプライチェーンを安定させ、周年生産を支える環境制御型農業への需要の高まりがあります。紫外線安定剤と波長変換添加剤を組み込んだ多層ポリエチレンフィルムが収量を向上させながらエネルギーコストを削減することで、需要がさらに加速しています。アジア太平洋地域は、中国の大規模施設、インドの拡大する施設栽培プログラム、競争力のある地域樹脂供給を背景に首位を維持しています。北米と欧州は、センサー、抗菌化合物、リサイクル対応樹脂を統合した耐久性フィルムへの投資を通じて技術的優位性を保っています。

レポートの主要ポイント

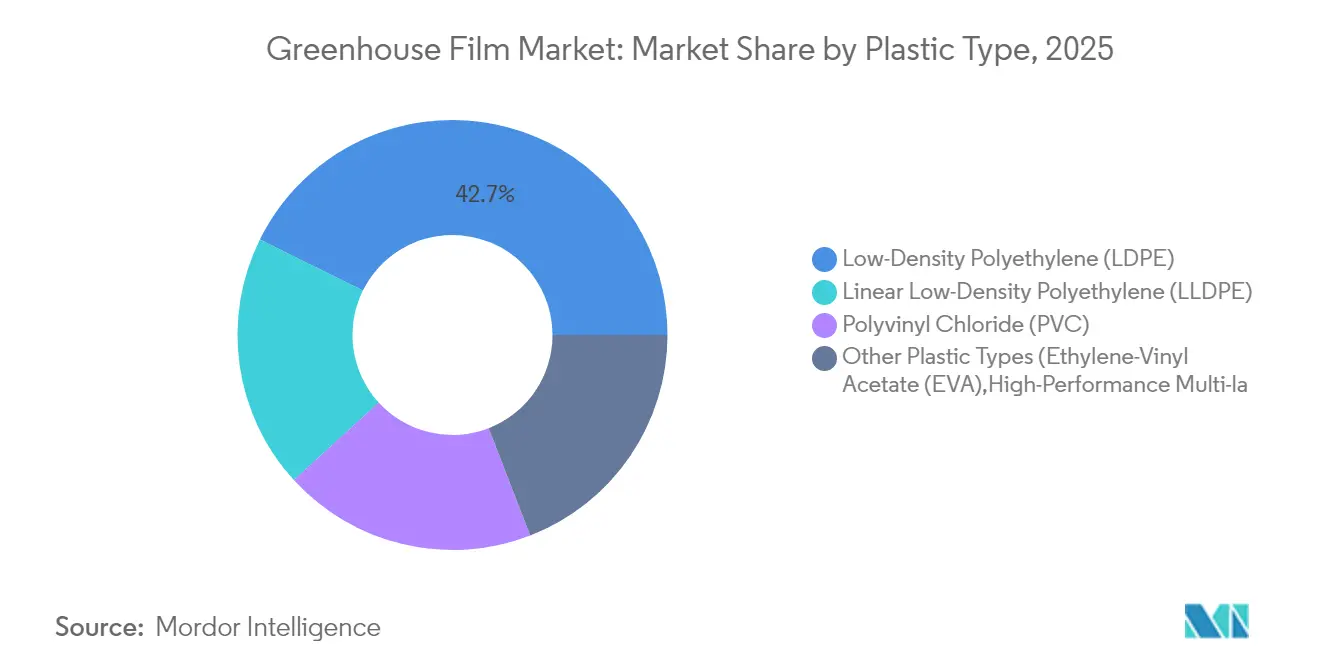

- プラスチックタイプ別では、低密度ポリエチレンが2025年の温室フィルム市場シェアの42.68%を占め、高性能「その他」プラスチックは2031年までに年平均成長率8.61%で成長する見込みです。

- 厚さ別では、200ミクロン未満のフィルムが2025年の温室フィルム市場規模の46.88%を占め、200ミクロン超の厚膜フィルムは2031年まで年平均成長率8.33%で拡大すると予測されます。

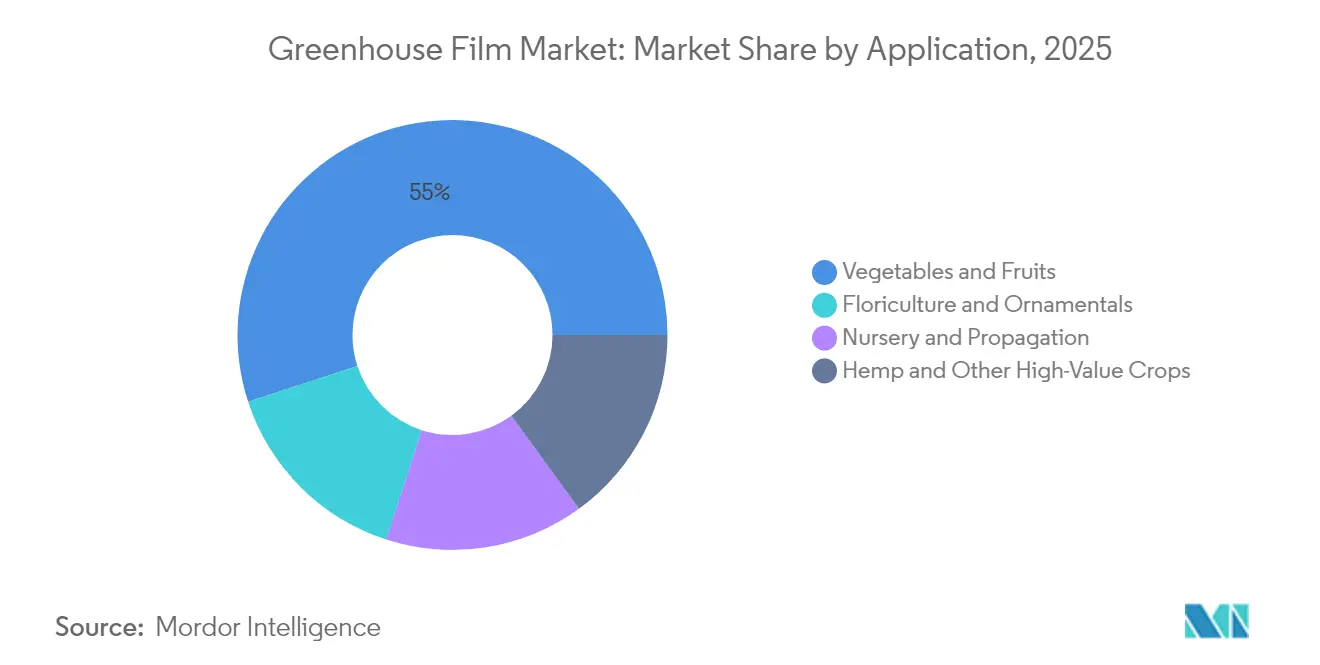

- 用途別では、果物・野菜が2025年の温室フィルム市場の収益シェアの55.02%を占め、麻およびその他の高付加価値作物が2031年まで年平均成長率8.74%と最速の成長率を記録しています。

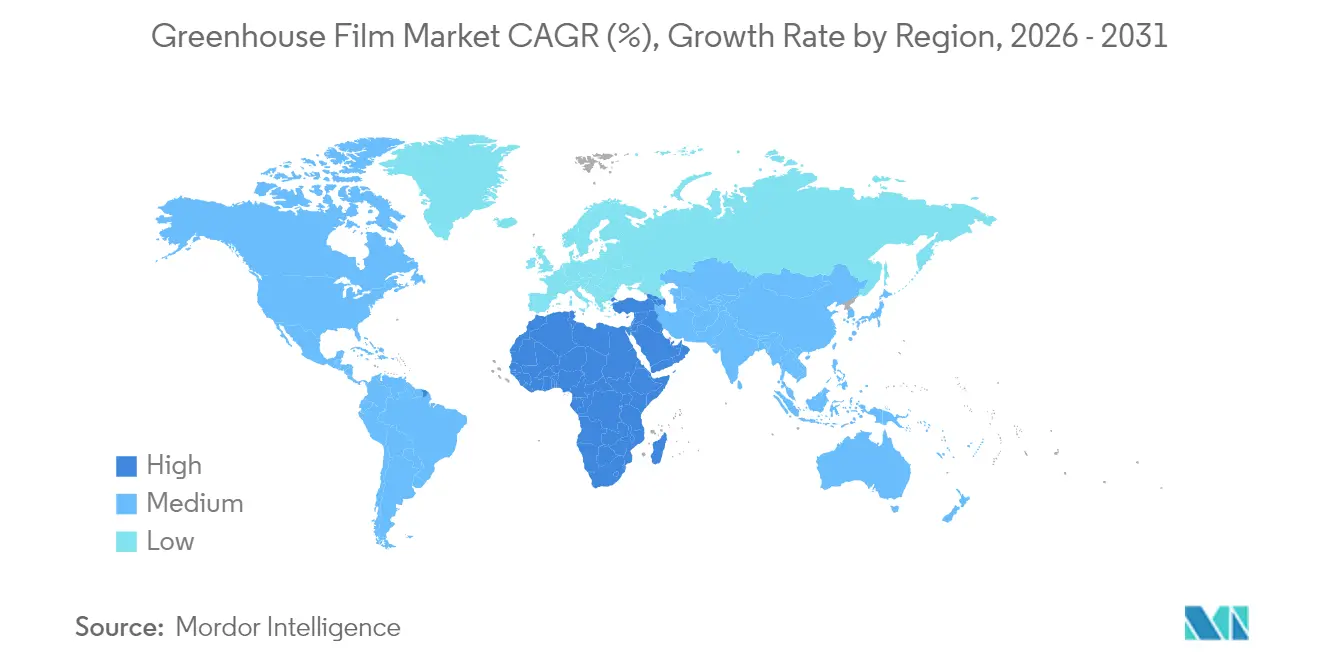

- 地域別では、アジア太平洋が2025年の世界収益の48.40%を占め、中東・アフリカセグメントは2031年まで年平均成長率8.42%を記録すると予測されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の温室フィルム市場のトレンドと洞察

ドライバーインパクト分析*

| ドライバー | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 生鮮農産物サプライチェーンからの需要増加 | +2.1% | 北米・EUに集中する世界規模 | 中期(2〜4年) |

| 施設栽培面積の拡大 | +1.8% | アジア太平洋中心、中東・アフリカへの波及 | 長期(4年以上) |

| 環境制御型農業への投資急増 | +1.5% | 北米・EU、アジア太平洋での新興 | 短期(2年以内) |

| 発光型波長変換フィルムの統合 | +0.9% | 世界規模、先進市場での早期採用 | 中期(2〜4年) |

| 抗ウイルス・抗菌PE(ポリエチレン)フィルム添加剤の採用 | +0.7% | 世界規模、パンデミック後市場で加速 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

生鮮農産物サプライチェーンからの需要増加

小売業者および食品サービス事業者は、都市部に近接した温室を配置することでサプライの継続性を優先しています。近接立地により輸送コストが抑制され、廃棄ロスが削減され、トレーサビリティを求める消費者ニーズに応えられます。ラボバンクによると、カナダと米国の生産者は2024年に野菜温室の床面積を二桁台の割合で拡大しました。作物収量は同等の露地生産と比べて15〜30%高く、保存期間の延長が小売業者のロスを削減するという利点が、生産者と大手食品小売業者との長期契約を後押ししています。

施設栽培面積の拡大

世界の施設栽培面積は現在130万ヘクタールを超え、中国だけで総面積の60.4%を占めています。インド、ベトナム、モロッコではプラスチックハウス建設に対する政府補助金と低利融資が中小農家の参入障壁を下げ、地域の食料安全保障プログラムを促進しています。温室は露地栽培と比べて最大90%の節水効果を示し、水不足が主食供給を脅かすアジア乾燥地帯および中東・アフリカ地域において重要な特性となっています。

環境制御型農業への投資急増

ベンチャーキャピタルおよび事業投資家は2024年に温室ハードウェアおよび自動化スタートアップへ8億米ドル超を投じました。Hippo Harvestはロボット式マイクロ温室のスケールアップに2,100万米ドルを調達し、Ridder Drive Systemsは気候制御・自動化プラットフォームに7,000万米ドルを確保しました。この資金調達により、高度樹脂、薄膜コーティング、IoT対応温室エンベロープに関する研究開発が加速し、労働投入とエネルギーコストの低減が進んでいます。

発光型波長変換フィルムの統合

波長変換層は紫外線・青色光子を、植物がより効率的に利用できる赤色波長に変換します。Nature Foodは、発光型フィルムが標準的なポリエチレンカバーに替わることで、レタスの収量が20%超向上したと報告しています[1]ユー・ジャン他、「温室農業のための高効率発光フォトニックフィルム」、Nature Food、nature.com。量子ドットフィルムは、日積算光量(DLI)を抑えながらトマトで同等の収量を実現し、補光設備の規模縮小を可能にします。商業試験で評価されたファイバー結合集光器は、下層キャノピーへの光合成有効放射を10%追加供給し、つる性作物の生産量を7%向上させました。

阻害要因インパクト分析*

| 阻害要因 | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 硬質グレージングシートと比較した短い機能寿命 | -1.2% | 世界規模、特に厳しい気候地域 | 中期(2〜4年) |

| プラスチック廃棄物規制とESGプレッシャーの強化 | -0.8% | 北米・EU、世界的に拡大 | 長期(4年以上) |

| エチレンおよびEVA原料価格の変動 | -0.6% | 世界規模、アジア太平洋生産に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

硬質グレージングシートと比較した短い機能寿命

単層LDPEフィルムは通常3〜5年ごとの交換が必要で、ダウンタイム作業コストと廃棄物管理コストが発生します。多層共押出と紫外線遮断添加剤により、温暖な気候条件では耐用年数が7〜10年に延びましたが、硬質ポリカーボネートやガラスパネルの耐用年数は依然として15〜20年です。事業者は初期コストの低さと長期にわたる交換サイクルのコストを比較検討しており、特に雹害や高紫外線地域でその傾向が顕著です。市場は引張強度と改善された光拡散性を兼ね備えた厚手(200ミクロン超)フィルムで対応し、耐久性のギャップを縮めています。

プラスチック廃棄物規制とESGプレッシャーの強化

カリフォルニア州の拡大生産者責任法とEUの包装・包装廃棄物規則は、製品使用後のコストをメーカーに課しています。Berry Globalは2024年にポストコンシューマーリサイクルポリエチレンの使用量を36%増加させ、2030年までにフィルムライン全体で循環型原料比率30%を目標としています[2]Berry Global、「2024年サステナビリティレポート」、berryglobal.com。ダウ・三井ポリケミカルはISCC PLUSの認証を取得したバイオマス由来のEVAおよびLDPEグレードを投入し、フィルム性能を損なわずに温室事業者がスコープ3排出目標を達成できるよう支援しています。尿素ホルムアルデヒド/PVA(ポリビニルアルコール)完全分解性複合材の研究は、低残留マルチおよびトンネルカバーとして有望な成果を示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラスチックタイプ別:プレミアム素材がLDPEの規模優位性に迫る

低密度ポリエチレンは温室フィルム市場の基盤であり続け、2025年シェアの42.68%を占めています。世界的な樹脂生産能力、押出加工の容易さ、実証済みの耐久性により、LDPEは広域温室において価格競争力を維持しています。LDPEベースカバーの温室フィルム市場規模は改修サイクルと連動して拡大すると予測されますが、エチレン原料に関連するコスト不安定性により加工業者の利益率は薄い状況が続きます。その他プラスチックタイプ——主に多層EVA共重合体、ポリオレフィンブレンド、ナノ複合積層体——は2031年まで年平均成長率8.61%で推移しています。EVAは透明性、接着剤との相溶性、弾性が高く、交換頻度を抑えつつスマートフィルムセンサーグリッドにも対応する厚膜コーティングを可能にします。グラフェン強化EVA積層体は実験室試験で電気伝導性を桁違いに向上させ、フィルム内加熱やデータ伝送機能への応用経路を開いています。このパフォーマンス上の優位性が、より長い耐用年数と大きな収量向上のために割増コストを受け入れる高付加価値専門作物施設での広範な採用を支えています。

厚さ別:薄膜が市場を牽引し、厚膜が加速

200ミクロン未満のフィルムは、広いスパンに展張でき、最大限の透光性を確保し、樹脂使用量を最小化することから、2025年需要の46.88%を占めました。温暖な風荷重の地域や頻繁な張替えを補助する補助金プログラムが存在する地域でより普及しています。この厚さカテゴリーの温室フィルム市場規模は引き続き大きいものの、極端な高温や雹が多い地域ではより短い耐用年数がトータルオーナーシップコストを押し上げます。200ミクロン超のフィルムは、北米、中東・アフリカ、中国北部の生産者がダウンタイム削減のために厚手の紫外線安定化膜に移行するにつれ、年平均成長率8.33%が予測されます。共押出5層製品は拡散内層と赤外線遮断外層を組み合わせ、夜間熱損失を15%削減して燃料費を抑制します。高い耐穿孔性は、カバーを繰り返し開閉しても破れない自動換気システムにも対応します。

用途別:従来型農産物が市場を牽引し、麻が最大の成長余地を持つ

果物・野菜は2025年の収益の55.02%を占め、トマト、パプリカ、キュウリ、葉物野菜を中心とした定着したサプライチェーンを反映しています。スペインのアルメリア盆地や中国の山東省における大規模な多棟水耕栽培施設は、費用対効果の高いLDPEフィルムを使用して欧州・アジアのスーパーマーケットへ農産物を供給しています。この作物クラスターに関連する温室フィルム市場規模は、農薬不使用・地産地消サラダへの都市部需要とともに拡大します。麻およびその他高付加価値作物は最も成長が期待されるセグメントであり、2031年まで年平均成長率8.74%が予測されます。米国の産業用・カンナビノイド大麻生産は、露地栽培を年2〜3サイクル上回る施設栽培収量の恩恵を受け、研究では精密な光周期管理によるカンナビノイド濃度の向上が示されています。専門生産者は、花卉バイオマスと有効成分の生産を最大化するため、優れた光拡散性と消臭機能を持つEVAまたは多層PO(ポリオレフィン)フィルムに投資しています。

地域分析

2025年における温室フィルム市場シェア48.40%というアジア太平洋の地位は、中国の200万ヘクタールの温室フットプリントと競争力のある樹脂生産クラスターに起因しています。インドのプラダン・マントリ・クリシ・シンチャイ・ヨジャナ(Pradhan Mantri Krishi Sinchayee Yojana)に基づく政府助成金と低利融資は、露地野菜栽培から施設栽培への段階的な移行を支援しています。日本と韓国は、プレミアム農産物基準を満たすために防曇・赤外線遮断層付きの高級フィルム輸入を重視しています。

北米と欧州は、リサイクル可能フィルムおよびリサイクル原料フィルムを推進する成熟した規制集約型地域を形成しています。米国の生産者は「地元産」調達モデルを取り入れた小売業者の需要に応え、2012年から2017年の間に温室農場を19%増加させており、このトレンドはコンパクトなモジュール型温室プロジェクトを通じて継続すると見込まれます。欧州の事業者は高いエネルギー関税を相殺するため、コジェネレーション暖房システムと組み合わせた拡散光カバーを導入し、厚手の多層フィルムを炭素削減戦略の一環として位置付けています。

中東・アフリカセグメントは年平均成長率8.42%が見込まれています。太陽光が豊富な湾岸諸国では、赤外線反射屋根と太陽光発電キャノピーを組み合わせた気候制御型温室に補助金を投じ、豊富な太陽光を活用しながら節水を実現しています。東アフリカでは、ソマリアに建設された250棟超の野菜生産施設が、モジュール型設計が輸入品を代替し、雇用を創出し、地域の価格を安定させる可能性を示しています。南アフリカとモロッコは、黄変することなく高紫外線指数に耐えるUV硬化型EVAフィルムを活用した輸出志向型ベリー生産を推進しています。

競合状況

温室フィルム市場は中程度に集中した競争環境を呈しており、上位5社が世界の販売量の約50%を支配しています。Berry GlobalやRKW Groupのような樹脂から製膜までを垂直統合した大手は、原料調達、押出加工能力、流通を一本化したサプライチェーンを確保し、エチレン価格変動時の利益率を守っています。専門メーカーは抗菌または発光技術のライセンス供与を通じてニッチ市場を開拓しています。

戦略的動向は水平展開に偏重しており、RKWによるDanafilmsの買収は北米でのフットプリントを広げ、厚膜向けのインフレーションフィルム技術を加えました。Berry GlobalとAmcorは2025年1月に全株式交換型の合併に合意し、6億5,000万米ドルのシナジーと1億8,000万米ドルの世界R&D資金を目指しています。この統合により、Berry社のタルサ循環型イノベーションセンターとAmcorのフィルムリサイクル試験を含む循環経済型の資産が集結し、ポストコンシューマーリサイクル原料を豊富に含む温室クラッディングラインの開発が加速します。

温室フィルム業界リーダー

RKW Group

Polifilm

Ginegar

Berry Global Inc.

Armando Alvarez Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:ウズベキスタン科学アカデミーの発表によると、ウズベキスタンは中国との連携のもと、温室内の温度を調整する「スマート」フィルムの生産を開始する予定です。材料科学研究所は温室フィルム用のナノ複合粒子を開発しました。このナノ粒子は紫外線を近赤外線に変換して熱エネルギーを生成し、内部温度を安定的に維持します。

- 2024年1月:Plastika Kritisはナノテクノロジーを活用し、優れた防滴・防霧機能を持つSunmaster EVO AC温室用ポリエチレンフィルムを開発しました。従来のポリエチレンカバーは18〜24ヶ月後に防露(AC)機能を失いますが、Sunmaster EVO ACは4年間の耐用年数全体にわたってその機能を保持します。

世界の温室フィルム市場レポートの調査範囲

温室フィルム市場レポートには以下が含まれます:

| 低密度ポリエチレン(LDPE) |

| 直鎖状低密度ポリエチレン(LLDPE) |

| ポリ塩化ビニル(PVC) |

| その他プラスチックタイプ(エチレン酢酸ビニル(EVA)、高性能多層等) |

| 200未満 |

| 200以上 |

| 200超 |

| 野菜・果物 |

| 花卉・観葉植物 |

| 育苗・繁殖 |

| 麻およびその他高付加価値作物 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| アジア太平洋その他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| 中東・アフリカその他 |

| プラスチックタイプ別 | 低密度ポリエチレン(LDPE) | |

| 直鎖状低密度ポリエチレン(LLDPE) | ||

| ポリ塩化ビニル(PVC) | ||

| その他プラスチックタイプ(エチレン酢酸ビニル(EVA)、高性能多層等) | ||

| 厚さ別(ミクロン) | 200未満 | |

| 200以上 | ||

| 200超 | ||

| 用途別 | 野菜・果物 | |

| 花卉・観葉植物 | ||

| 育苗・繁殖 | ||

| 麻およびその他高付加価値作物 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| アジア太平洋その他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な設問

温室フィルム市場の現在の規模は?

温室フィルム市場は2026年に78億4,000万米ドルと評価され、2031年までに113億8,000万米ドルに達する見込みです。

どのプラスチックタイプが温室フィルムの需要を牽引していますか?

低密度ポリエチレンが2025年に42.68%のシェアでトップに立ち、大規模施設における費用対効果と実証済みの耐久性が評価されています。

最も急速に拡大している用途セグメントはどれですか?

麻およびその他高付加価値作物は、合法化の潮流と施設栽培でのプレミアムカンナビノイド収量を背景に、2031年まで年平均成長率8.74%で成長すると予測されています。

持続可能性に関するプレッシャーは製品イノベーションにどのような影響を与えていますか?

メーカーはリサイクル原料の使用率を高め、バイオマス由来樹脂を投入し、新興規制およびブランドのESGコミットメントに対応するためリサイクル可能な多層構造を設計しています。

最終更新日: