グリーンおよびバイオベース溶剤市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 6.32 十億米ドル |

| 市場規模 (2031) | 9.39 十億米ドル |

| 成長率 (2026 - 2031) | 8.23% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグリーンおよびバイオベース溶剤市場分析

グリーンおよびバイオベース溶剤市場規模は2026年に63億2,000万米ドルと推定され、予測期間(2026年~2031年)においてCAGR 8.23%で成長し、2031年までに93億9,000万米ドルに達する見込みです。企業の脱炭素化目標、より厳格なVOC(揮発性有機化合物)排出上限、および税制優遇措置が購買予算を再生可能代替品へとシフトさせており、一方で新興のバイオリファイナリー設備が歴史的な価格プレミアムを緩和し始めています。ティア1の塗料・コーティング、接着剤、製薬企業は溶剤の炭素集約度指標をサプライヤーのスコアカードに組み込んでおり、短期的な原油価格変動から比較的切り離されたプルスルー需要を生み出しています。同時に、セルロース系エタノールおよび分岐バイオアルコールの技術ライセンスが原料の選択肢を拡大しており、この傾向は予測期間末までにコスト格差をさらに縮小させると期待されています。コスト面での逆風は残るものの、北米および欧州における政策主導の普及と、アジアの多国籍企業による自主的なESG義務が、グリーンおよびバイオベース溶剤市場の堅調な成長軌道を支えています。

主要レポートのポイント

- 製品タイプ別では、バイオアルコールが2025年のグリーンおよびバイオベース溶剤市場シェアの37.22%を占め、乳酸エチルは2031年までに9.61%のCAGRで成長すると予測されています。

- 用途別では、塗料・コーティングが2025年のグリーンおよびバイオベース溶剤市場規模の27.87%を占め、製薬用途は2031年までに10.38%のCAGRで最も急速に拡大しています。

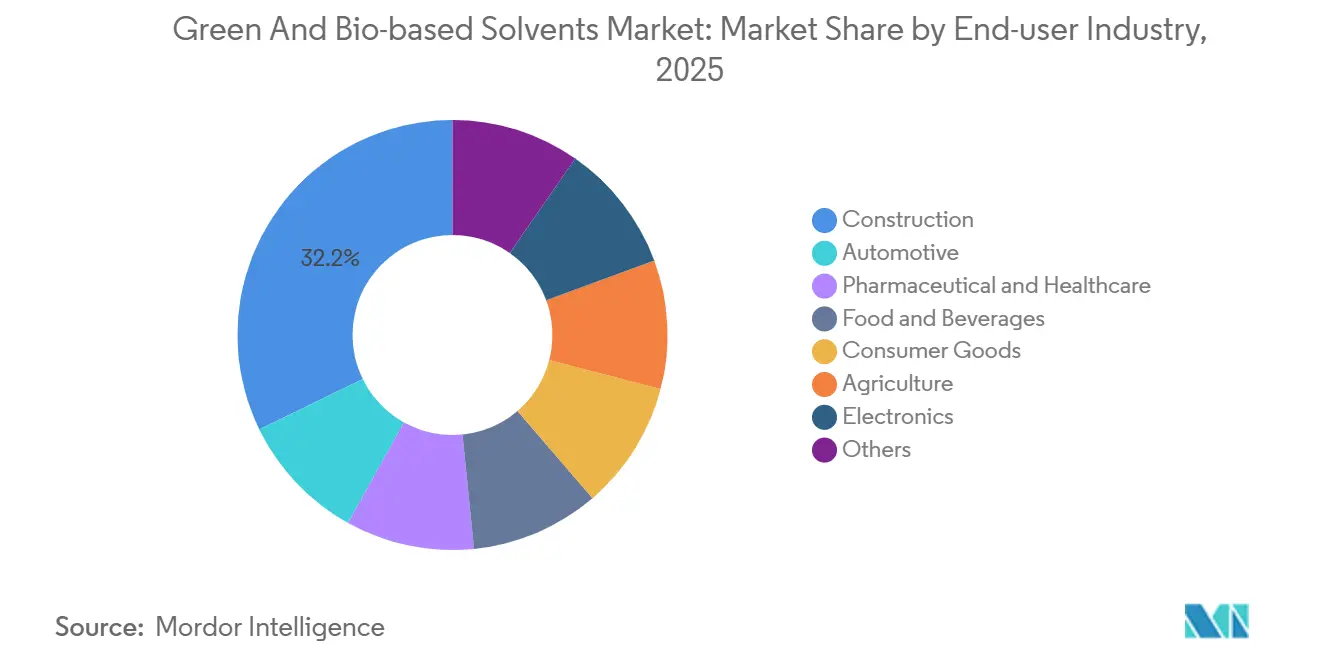

- エンドユーザー別では、建設セグメントが2025年に32.24%の収益を獲得し、製薬・ヘルスケアは2031年までに11.03%のCAGRを記録すると予測されています。

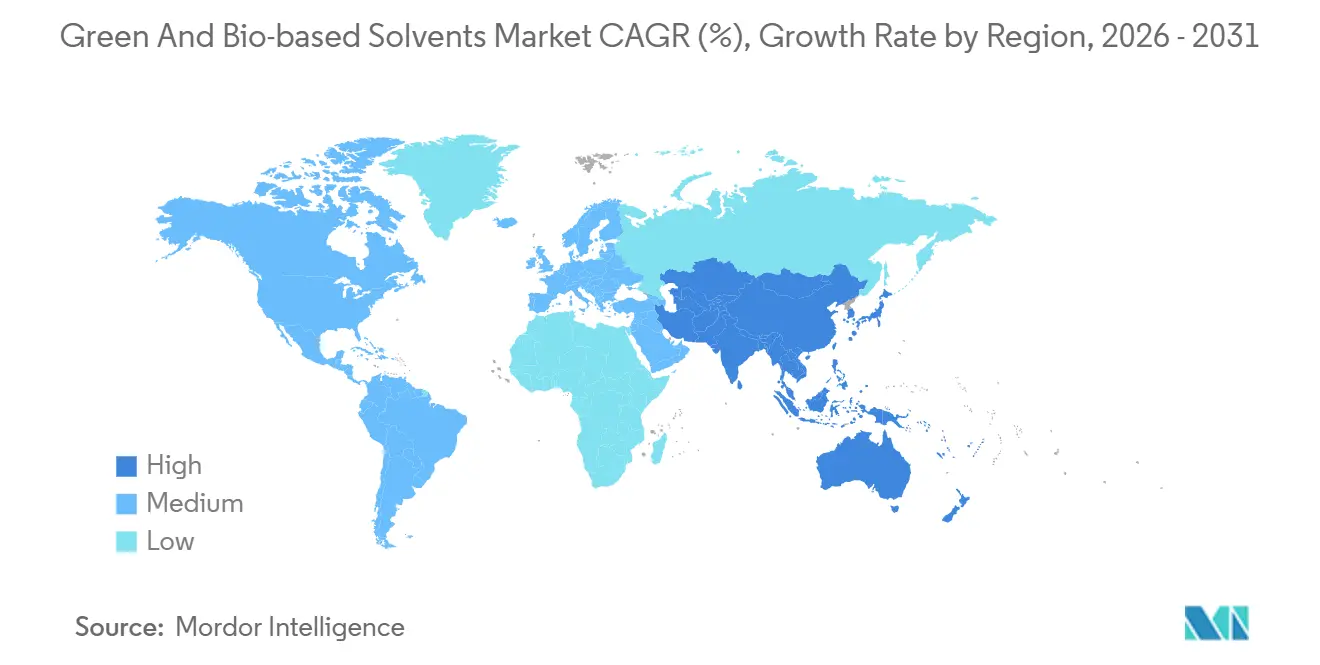

- 地域別では、アジア太平洋が2025年収益の45.67%を占めてトップに立ち、2031年までに8.92%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルグリーンおよびバイオベース溶剤市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 厳格なVOC排出規制 | +2.1% | 北米とEUで最も厳格な施行が行われるグローバル | 中期(2〜4年) |

| バイオ代替品を促進する原油価格の変動性 | +1.8% | 輸入依存度の高いアジア太平洋経済圏で顕著なグローバル | 短期(2年以内) |

| 企業のESG誓約とグリーン調達義務 | +1.5% | 北米・EUが中核、アジア太平洋の多国籍サプライチェーンへの波及 | 長期(4年以上) |

| バイオ化学品に対する政府のインセンティブと税額控除 | +1.3% | 米国(IRA 45Z)、EU(イノベーションファンド、CBE JU)、ブラジル(RenovaBio) | 中期(2〜4年) |

| 新興バイオリファイナリーにおける再生可能原料の整備 | +1.0% | アジア太平洋(中国、インド、タイ)、南米(ブラジル、アルゼンチン) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格なVOC排出規制

規制当局は大気排出上限を厳格化しており、従来のグリコールエーテルは規制不適合となりつつあります。EU指令2004/42/ECは装飾用塗料のVOC含有量を30g/Lに制限し、欧州のコーティング分野においてバイオベースのプロピレングリコールへの移行を促しています[1]欧州委員会、「揮発性有機化合物の排出制限に関する指令2004/42/EC」、eur-lex.europa.eu。カリフォルニア州規則1113は、ロサンゼルス盆地で販売される建築用コーティングに50g/LのVOC制限を課し、バイオアルコール系プライマーの普及を加速させています。中国のGB 18581-2020は建築用コーティングのVOC排出量を80g/Lに制限し、バイオエタノールおよびD-リモネンへの国内需要を触媒しています。2024年に最終化された米国EPAの複合木材製品に関するホルムアルデヒド規則は、製剤業者がホルムアルデヒド放出樹脂から離れるにつれ、接着剤におけるバイオ溶剤の使用を間接的に促進しています。ISO 14001に基づく第三者環境監査は、文書化された溶剤排出削減計画を要求するようになり、バイオ溶剤の調達を企業のコンプライアンスプロトコルに組み込んでいます。

バイオ代替品を促進する原油価格の変動性

原油価格の高い変動性は、石油系原料の価格変動をヘッジするマルチイヤーのバイオ溶剤契約を支持します。ブレント原油は2025年に平均82米ドル/バレルとなりましたが、CBOEの原油ボラティリティ指数は35%近辺にとどまり、石油系溶剤の調達リスクを示しています。世界銀行はブレント原油が2027年まで75〜90米ドル/バレルの間で変動すると予測しており、農業原料連動型の価格設定を有利にする不確実性が続いています[2]世界銀行、「商品市場見通し2025年4月」、worldbank.org。D6エタノールRINは2025年初頭に0.70米ドル/ガロンで取引され、工業用溶剤チャネルに転用される余剰燃料エタノールの下限価格を提供しました。欧州のナフサは2025年に平均650ユーロ/トンとなり、バイオエタノールは750ユーロ/トン近辺で推移し、15%のプレミアムとなっていますが、2026年に石油化学品輸入へのCBAM課税が導入されれば価格は均衡に近づく見込みです。バイオ溶剤の原料は地政学的ショックではなく農業サイクルに連動しているため、調達チームに響くコスト安定性の提案を提供します。

企業のESG誓約とグリーン調達義務

グローバルブランドは溶剤の炭素集約度をスコープ3目標に組み込んでいます。ユニリーバは2025年に洗浄製品製剤の38%にバイオベース溶剤が含まれていることを開示し、2023年の22%から増加しました。プロクター・アンド・ギャンブルのサプライヤースコアカードは、ISCC-PLUS認証溶剤に対してプレミアム評価を付与し、年間600億米ドルの支出に影響を与えています。SBTiの化学セクター経路は2030年までに再生可能原料を30%とすることを推奨しており、バイオ溶剤の供給が1.5℃整合の前提条件となっています。フォルクスワーゲンなどの自動車OEMは、ティア1サプライヤーにコーティングおよび接着剤における溶剤の炭素集約度の開示を求め、サプライチェーンにバイオグリコールの調達を迫っています。このような義務は、グリーンおよびバイオベース溶剤市場を企業の気候目標達成のための信頼できる手段として位置づけています。

バイオ化学品に対する政府のインセンティブと税額控除

財政的手段が化石系ルートとの価格均衡を加速させています。米国インフレ抑制法の45Zクレジットは、ライフサイクル排出量を少なくとも50%削減するバイオ化学品に対して最大1.75米ドル/ガロンを提供し、バイオエタノールおよびバイオブタノールのコスト差を直接縮小しています。米国農務省のBioPreferredプログラムは、バイオ溶剤の連邦調達に年間推定1億5,000万米ドルを振り向けています。EUイノベーションファンドは2024〜2025年に低炭素化学プロジェクトに30億ユーロを配分し、ネステのロッテルダム拠点の年間140万トンの再生可能原料処理能力への拡張も含まれています。ブラジルのRenovaBioは2025年にCBiosを付与し、平均85ブラジルレアル/tCO₂-eとなり、国内バイオエタノール生産者に8〜10%のマージン向上をもたらしました。これらのインセンティブはプロジェクトのIRRを改善し、新規設備のオフテイクを安定させる先渡し売買契約を促進します。

抑制要因影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 石油系溶剤に対する高い生産コスト | -1.4% | 価格感応度の高いアジア太平洋および中東・アフリカ市場で最も深刻なグローバル | 短期(2年以内) |

| 原料供給の変動性と農業価格の変動 | -0.9% | 北米(トウモロコシ、大豆)、南米(サトウキビ)、EU(菜種) | 中期(2〜4年) |

| 土地利用変化認証のボトルネック | -0.6% | 東南アジア(パーム、サトウキビ)、ラテンアメリカ(大豆、サトウキビ) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

石油系溶剤に対する高い生産コスト

バイオ溶剤は依然として化石系同等品に対してリットルベースで20〜50%の価格プレミアムを維持しています。2024年のジャーナル・オブ・クリーナー・プロダクションの研究では、バイオエタノールの生産コストを0.65〜0.85米ドル/Lと算定し、石油系エタノールの0.45〜0.55米ドル/Lと比較しています。乳酸エチルは製薬製剤において酢酸エチルより60〜80%高価であり、高付加価値のニッチ市場への普及にとどまっています。IEAは炭素価格がない場合、バイオ化学品のコストが化石系ベンチマークより30〜40%高いと推定しています。下流の製剤業者は完全バイオベースシステムへの移行時に2〜4パーセントポイントの粗利益圧縮を報告しており、部分的な代替戦略につながることが多いです。99.5%純度への多段蒸留などの資本集約的な精製は、処理コストに0.10〜0.15米ドル/Lを加算し、短期的な価格均衡目標を損なっています。

原料供給の変動性と農業価格の変動

農業原材料市場は依然として気象ショックの影響を受けやすい状況にあります。トウモロコシ先物は2025年に平均4.50米ドル/ブッシェルとなり、中西部の干ばつが収量を2020年以来最低水準に落とし込んだことで前年比12%上昇しました。大豆は24%という逼迫した在庫対使用比率を背景に12.80米ドル/ブッシェル近辺で取引され、メチルソヤートの経済性を押し上げました。ブラジルのサトウキビ生産量は2024〜2025年の収穫期に3.5%減少し、希少なエタノールが工業用販売よりも燃料混合に向けられました。世界銀行は農業価格が2027年まで2020年水準を18%上回ると予測しており、コスト圧力が続いています。供給ショック時には食料市場との原料競合が激化し、2024年には米国のトウモロコシ生産量の36%がエタノールに向けられ、溶剤生産者の柔軟性が制限されました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:バイオアルコールが基盤を維持し、乳酸エチルが加速

バイオアルコールはグリーンおよびバイオベース溶剤市場規模の計算において支配的であり、コーティング、洗浄剤、インクにおける定着した使用を背景に2025年の収益の37.22%を獲得しました。乳酸エチルはベースラインの量では小さいものの、残留物のない蒸発がプレミアム価格を生む電子機器洗浄および高純度製薬合成に支えられ、2031年までに9.61%のCAGRを記録すると予測されています。バイオグリコール、主に再生可能プロピレングリコールおよびエチレングリコールは、検証可能なバイオ含有量を評価する自動車OEMのスコアカードに後押しされ、不凍液および建設用シーラントで拡大しています。柑橘廃棄物から得られるD-リモネンは、柑橘加工業者が下流に統合するにつれ、家庭用および工業用洗浄剤で成長しており、メチルソヤートは農業用補助剤および低毒性印刷インクに定着しつつあります。

イノベーションパイプラインは砂糖やトウモロコシベースのルートを超えて拡大しており、Gevoのイソブタノールおよびデュポンのプロパンジオールプラットフォームは、供給を多様化しフィードストックの変動性を緩和できる非食料バイオマスへの転換を示しています。より高い変換効率のために設計された自社保有の発酵菌株が商業規模化に入りつつあり、セグメントの新たなコスト下限を設定する可能性があります。乳酸エチルに対するFDAのGRAS(一般的に安全と認められる)ステータスなどの規制上の承認も、食品接触および化粧品の用途を開拓しており、既存の溶剤グレードを大幅に侵食することなく需要プールを拡大しています。これらの要因は総合的に、グリーンおよびバイオベース溶剤市場の成長を持続させるタイプ多様化の中心的役割を強化しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能です

用途別:製薬が従来のコーティングを上回る

塗料・コーティングは2025年収益の27.87%を維持しましたが、製薬用途が2031年までに10.38%のCAGRで加速するにつれてシェアの希薄化に直面しています。医薬品製造における採用は、ICH Q3Cの溶剤残留限度、予測可能な蒸発を好む連続製造プラットフォーム、および低毒性プロファイルを優先するCDMOのサステナビリティ監査によって推進されています。工業用洗浄のグリーンおよびバイオベース溶剤市場規模は、EPAのセーファーチョイスおよびEUエコラベルスキームが製剤業者をD-リモネンおよびバイオエタノールベースのシステムに向けるにつれて拡大し続けています。食品包装向け水性フレキソグラフィックグレードを中心とした印刷インクは、スイスの移行規制に準拠するため石油系グリコールをバイオ代替品に置き換えています。

接着剤およびシーラントはLEED v4.1の低排出クレジットを満たすためにバイオプロピレングリコールをますます採用しており、化粧品メーカーはクリーンビューティーラインでバイオアルコールを多機能フレグランスキャリアとして使用しています。農業はニッチながら戦略的に重要な出口であり、メチルソヤート補助剤が従来農業と有機農業の両方で除草剤の浸透を改善しています。電子機器洗浄は絶対量では小さいものの、OEMが縮小するPCB機能サイズの中で不良率削減を追求するにつれ、バイオラクテート消費において二桁成長を示しています。これらの変化する需要の中心は総合的に、グリーンおよびバイオベース溶剤市場の用途の堀を深めています。

エンドユーザー産業別:ヘルスケアの成長が建設の優位性を上回る

建設は2025年需要の32.24%を占め、LEEDおよびBREEAMクレジットを確保する低VOC建築用コーティングおよびシーラントによって支えられました。それでも、製薬・ヘルスケア需要はCAGR 11.03%で上昇しており、CDMOがクライアントの義務付けるネットゼロ監査に溶剤調達を合わせるにつれ、他のすべての産業を上回っています。自動車OEMは工場内排出上限を満たすためにバイオグリコールリッチなコーティングを使用し、食品・飲料加工業者はフレーバー抽出およびGRAS準拠の洗浄に乳酸エチルとD-リモネンを採用しています。

洗浄製品からパーソナルケアに至る消費財大手は、小売業者のスコアカードを満たし、ブランドのサステナビリティナラティブを強化するために高バイオ含有量溶剤を活用しています。農業エンドユーザーはメチルソヤートを生分解性スプレー補助剤として使用し、電子機器メーカーは重要な洗浄工程における乳酸エチルの超低残留性を評価しています。繊維および皮革仕上げなどのニッチ分野は染色浴でのバイオ溶剤代替品を試験導入しており、グリーンおよびバイオベース溶剤市場の需要耐性を持続させるエンドユース パターンの漸進的かつ広範な多様化を示しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能です

地域分析

アジア太平洋は2025年収益の45.67%を占め、グリーンおよびバイオベース溶剤市場の揺るぎないリーダーとなっています。中国の第14次五カ年計画はバイオリファイナリーに100億米ドルの国家資金を動員し、インドの製薬輸出ブームはEMAおよびFDAの残留限度を満たすためにバイオ溶剤に依存しており、2031年までに8.92%の地域CAGRを支えています。日本のGXプログラムはバイオベース化学品生産への補助金を含む脱炭素化に1,500億米ドルを充当し、韓国のKケミカルズ2030ロードマップはバイオエタノールおよびバイオグリコールの国内設備に対するインセンティブを提供しています。

北米は量では後れを取るものの、消費財および自動車ブランドが認証バイオ含有量にプレミアムを支払うため、トン当たりの価値は高くなっています。米国の45Zクレジットはコスト格差を最大20%縮小し、カナダのクリーン燃料規制はバイオエタノール価格の下限を間接的に引き上げています。メキシコの2024年の350万台の自動車組立はUSMCAの環境条項を満たすためにバイオコーティングを採用しており、より広いNAFTAブロック全体に市場の牽引力を拡大しています。

欧州は政策、特にEUの持続可能性のための化学品戦略によって需要を維持しており、2027年までに有害物質の代替を要求しています。ドイツのTA Luft改訂はVOC制限を厳格化し、英国の産業脱炭素化戦略はバイオ溶剤を移行技術として位置づけています。南米の勢いはブラジルのRenovaBio CBiosとアルゼンチンの大豆拡大に支えられており、いずれも地域の原料経済性を改善しています。中東・アフリカは依然として新興市場ですが、サウジアラビアのビジョン2030はバイオリファイナリー投資を構想しており、将来の需要ポケットを開拓する可能性があります。

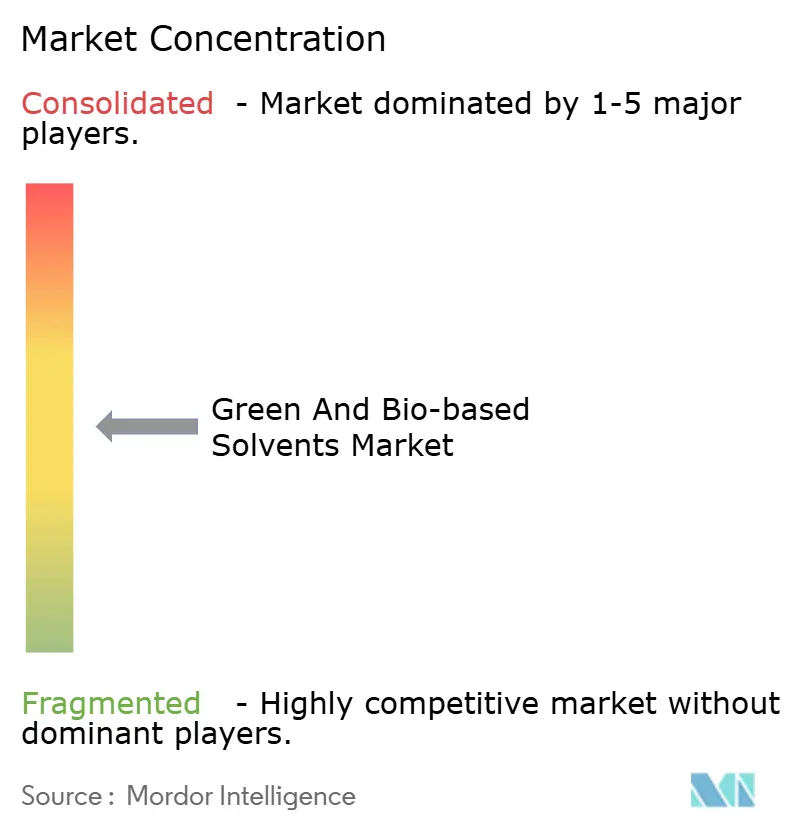

競合環境

グリーンおよびバイオベース溶剤市場は中程度に集中しています。大手プレーヤーはトウモロコシから化学品への統合チェーンと、非食料バイオマスを開拓する合弁事業を追求しており、BASFのFDCA技術のためのSynvinaへの25%出資およびDowのセルロース系エタノールのためのNew Energy Blueとのパートナーシップがその証拠です。D-リモネンやメチルソヤートなどの特殊ニッチは依然として分散しており、近接性に基づくコスト優位性を享受する地域の柑橘加工業者および大豆圧搾業者によって供給されています。

グリーンおよびバイオベース溶剤産業リーダー

Dow

ADM

BASF

Solvay

Vertec BioSolvents Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:スペインのバレンシアにおいて、SOLRESSプロジェクトが開始され、使用済みコーヒーかすやリグノセルロース系原料を含む第二世代バイオマス廃棄物から、酢酸エチル、乳酸エチル、酢酸ブチル、2-MeTHF、GVLの5種類の主要工業用溶剤を製造する統合バイオリファイナリーシステムの開発が始まりました。

- 2025年2月:製薬製造における脱炭素化の課題に取り組むため、ERMとAymingがInnovate UKから資金を確保しました。この資金は持続可能な医薬品製造イノベーションプログラムの一環であり、サプライチェーンにおけるグリーン溶剤ソリューションの拡大に焦点を当てたコンソーシアムの形成を目的としています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、トウモロコシ、砂糖、リグノセルロース、または柑橘類由来など、主に再生可能原料から製造されたすべての溶剤を対象とし、バイオアルコール、グリコール、ジオール、乳酸エチル、D-リモネン、大豆メチルエステル、およびこれらに密接に関連するドロップインブレンドとして商業ユーザーに販売されるものを計上しています。これらの数量は、地域のグレードミックスおよび典型的な販売業者マージンを反映したブレンド平均販売価格で評価されています。

スコープの除外事項:水、超臨界流体、イオン液体、および石油系溶剤はすべて本レポートの対象外です。

セグメンテーション概要

- タイプ別

- バイオアルコール

- バイオエタノール

- バイオメタノール

- バイオプロパノール

- バイオブタノール

- バイオグリコール

- バイオベースプロピレングリコール

- バイオベースエチレングリコール

- バイオジオール

- 乳酸エチル

- D-リモネン

- メチルソヤート

- その他のタイプ

- バイオアルコール

- 用途別

- 塗料・コーティング

- 工業用および家庭用洗浄

- 印刷インク

- 接着剤およびシーラント

- 製薬

- 化粧品およびパーソナルケア

- 農業

- その他の用途

- エンドユーザー産業別

- 自動車

- 建設

- 製薬・ヘルスケア

- 食品・飲料

- 消費財

- 農業

- 電子機器

- その他

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

詳細な調査方法論とデータ検証

一次調査

アナリストは、アジア太平洋地域および欧州のコーティング配合業者における購買担当者、ブラジルおよび米国中西部の原料加工業者、ならびに溶剤イノベーターの市場開発化学者と対話を行いました。これらの対話により、二次データのみでは明らかにできない価格スプレッド、採用のトリガー、および代替の障壁が検証されました。

デスクリサーチ

米国EPA有害物質排出目録、乳酸およびエステルに関するEurostat PRODCOMトレードコード、UN Comtrade輸出入フロー、ECHAの規制文書などのオープンデータセットを起点としました。Dow Jones FactivaおよびD&B Hooversを通じて取得した企業の10-K、サステナビリティレポート、および届出書類は生産能力と収益の手がかりを提供し、Bio-Based and Renewable Products Advocacy GroupやAmerican Coatings Associationなどの業界団体は最終用途需要指標を精緻化しました。このリストは例示的なものであり、デスクレビューには多数の追加情報源が活用されています。

市場規模の算定と予測

バイオ精製所の産出量、地域別消費係数、および溶剤収率係数からトップダウン方式で市場プールを再構築しました。サンプリングされたASP×数量の積み上げおよびVolzaの出荷記録により合計値をクロスチェックしました。トウモロコシおよび砂糖価格、発表済みのバイオ精製所能力、VOC規制の厳格性スコア、コーティング生産指数、バイオ/石油価格スプレッドなどの主要変数が、2030年までの多変量回帰予測を牽引しています。サプライヤー数が少ない場合は、専門家へのヒアリングによる採用率データが最終的なトライアンギュレーションの前にギャップを補完しました。

データ検証と更新サイクル

モデルの出力は、独立した貿易、価格、および排出データセットとの分散チェックを経た後、二段階のアナリストピアレビューを受けます。数値は年次で更新し、重要なイベントに対しては中間更新を実施することで、クライアントが常に最新の見解を受け取れるようにしています。

Mordorのグリーン・バイオベース溶剤ベースラインが比類なき信頼を獲得する理由

企業がカットオフ年、製品バスケット、または地域カバレッジを異なる基準で選択するため、公表数値はしばしば乖離します。当社のアナリストは定義を商業的に関連するバイオ由来化学品に固定し、厳格な更新サイクルを適用し、競合他社がほとんど開示しないデュアルソースの価格カーブを通じて価値と数量を照合します。

主なギャップ要因には以下が含まれます:(1) 一部の出版社は水系クリーナーを一括計上する一方、農業グレードを除外するものもある;(2) 基準年が異なり、CAGRの見え方が歪む;(3) 一部のモデルは税関データに記録されたアジア太平洋地域の輸入急増を無視している;(4) 為替レートの前提が異なる。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| USD 6.29 B(2025年) | Mordor Intelligence | - |

| USD 4.68 B(2023年) | 地域コンサルタンシー A | 基準年が早く、用途セットが狭いため、ヘッドライン数値が低下 |

| USD 1.91 B(2023年) | グローバルコンサルタンシー B | 主に乳酸エステルに焦点を当てており、アジア太平洋地域の数量を除外している |

これらの対比は、Mordorの透明なスコーピング、最新のベースライン、およびマルチソース検証が、意思決定者に計画立案のための最も信頼性の高い出発点を提供することを示しています。

レポートで回答される主要な質問

2026年のグリーンおよびバイオベース溶剤市場規模はいくらでしたか?

2026年に63億2,000万米ドルに達し、2031年までに93億9,000万米ドルに成長すると予測されています。

最大のシェアを持つ溶剤タイプはどれですか?

バイオアルコールが2025年のグリーンおよびバイオベース溶剤市場シェアの37.22%でトップとなりました。

最も急速に拡大している用途はどれですか?

製薬用途が2026年から2031年にかけて10.38%のCAGRで成長しています。

アジア太平洋がリーディング地域である理由は何ですか?

中国のバイオエコノミー計画とインドの製薬輸出成長が、アジア太平洋を2025年に45.67%の収益シェアに押し上げ、8.92%のCAGR見通しをもたらしました。

政府のインセンティブはどのように普及に影響しますか?

米国の45Z税額控除、EUイノベーションファンドの助成金、ブラジルのRenovaBioクレジットが生産コストを削減し、バイオ溶剤の設備拡張を加速させています。

最終更新日: