グリーンビルディング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

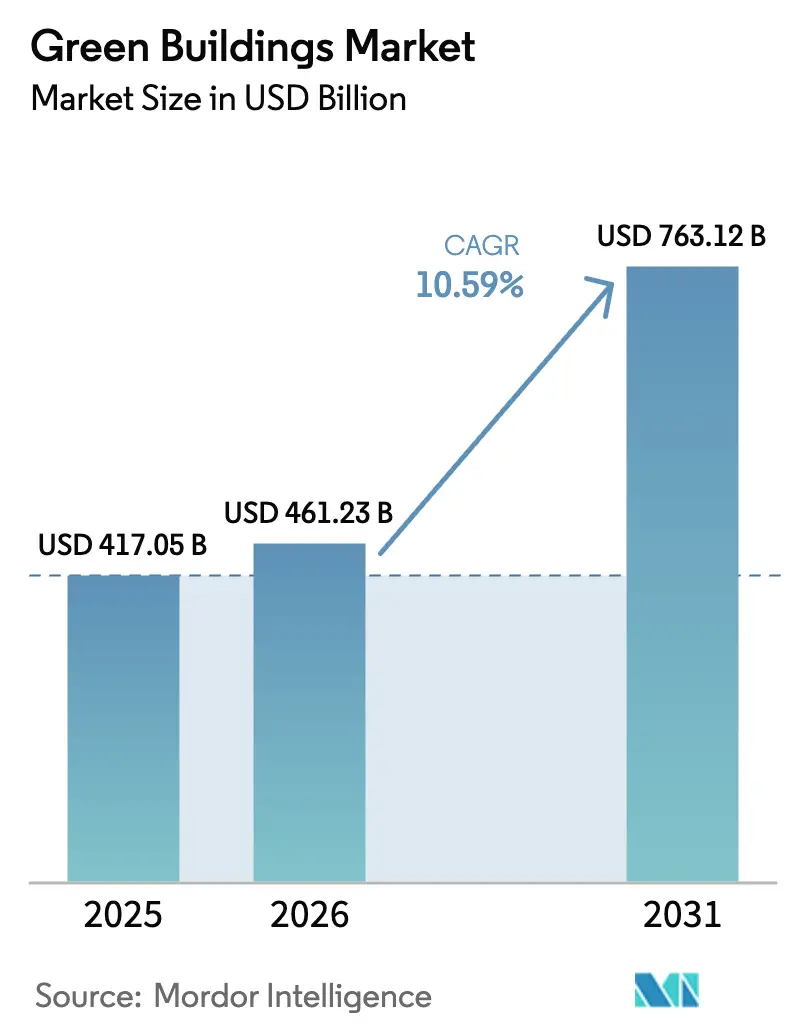

| 市場規模 (2026) | 461.23 十億米ドル |

| 市場規模 (2031) | 763.12 十億米ドル |

| 成長率 (2026 - 2031) | 10.59% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグリーンビルディング市場分析

グリーンビルディング市場規模は、2025年に4,170億5,000万米ドル、2026年に4,612億3,000万米ドルと予測され、2031年までに7,631億2,000万米ドルに達し、2026年から2031年にかけてCAGR 10.59%で成長する見込みです。

義務的なカーボンアカウンティングプロトコル、エネルギー性能証明書、およびサステナビリティ連動型債務手段により、エネルギー効率は「あれば望ましい」ものから融資の前提条件へと変化し、高性能エンベロープおよびスマートビルディングシステムの回収期間が短縮されています。認証資産に対する賃料プレミアムと、グリーンボンドによる低い借入コストが相まって、機関投資家の資本は運用データによってエネルギー削減が確認されたプロジェクトへと向かっています。同時に、成熟経済圏における改修義務と新興地域における大規模グリーンフィールドプロジェクトが、建設段階全体にわたって需要を多様化することで、グリーンビルディング市場の対象範囲を拡大しています。低炭素コンクリートからバイオベースのポリウレタンフォームに至る材料の革新が、建物所有者に具体的な内包炭素削減の経路を提供することで、このモメンタムをさらに強化しています。

レポートの主要ポイント

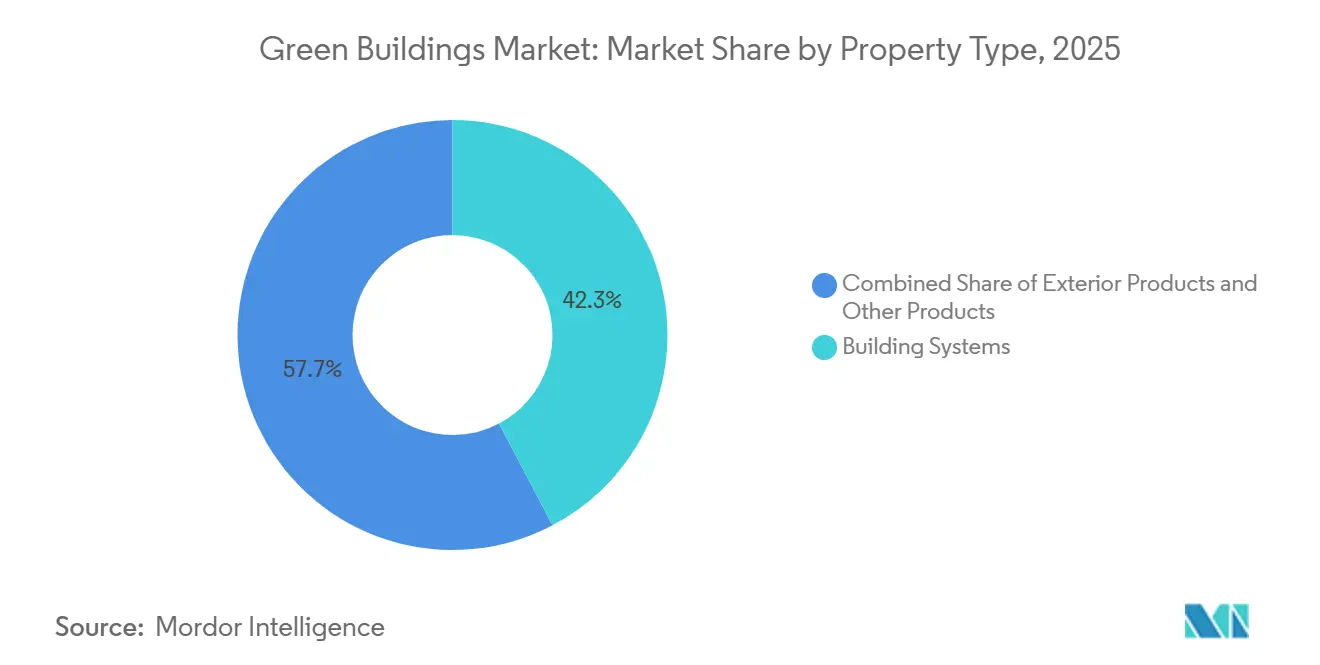

- 製品タイプ別では、建築システムが2025年のグリーンビルディング市場シェアの42.3%を占め、外装製品が2031年までのCAGR 11.21%で最も速い成長を記録しました。

- エンドユーザー別では、商業プロジェクトが2025年の収益の53.7%を占めて首位となり、物流施設は2031年までのCAGR 11.76%で拡大すると予測されています。

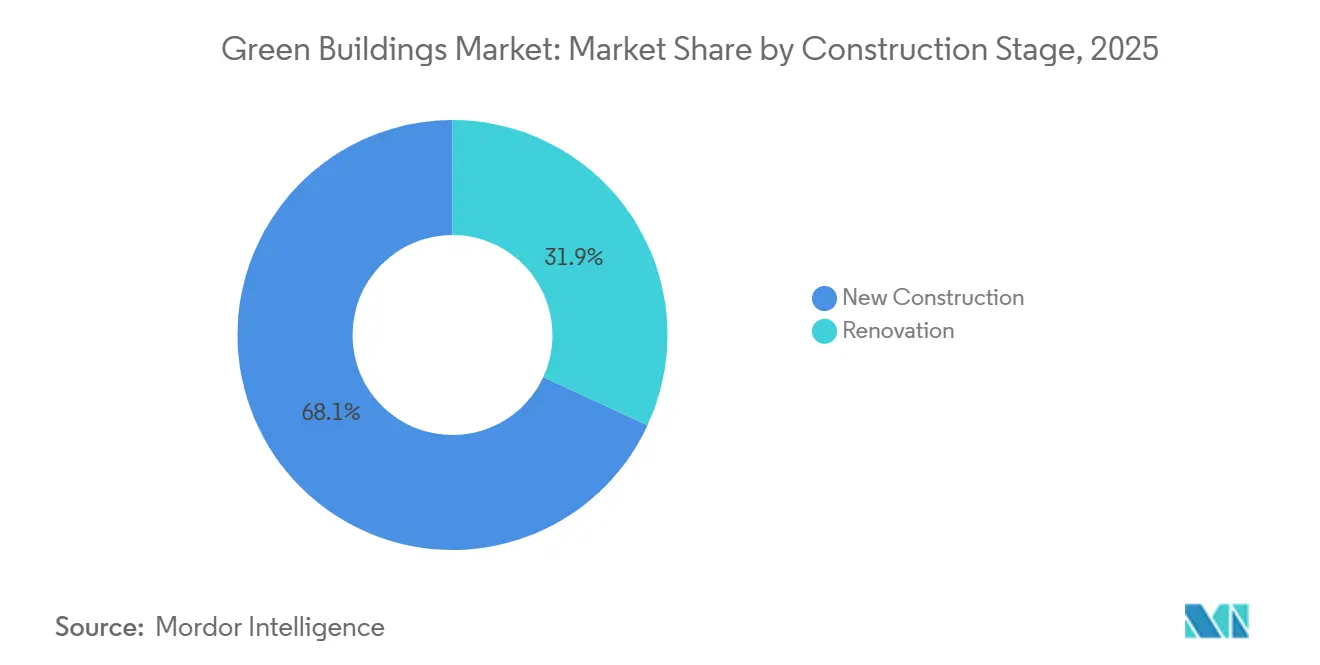

- 建設段階別では、新築が2025年の活動の68.1%を占めましたが、改修はCAGR 11.55%で進展しており、全段階の中で最も速い成長を示しています。

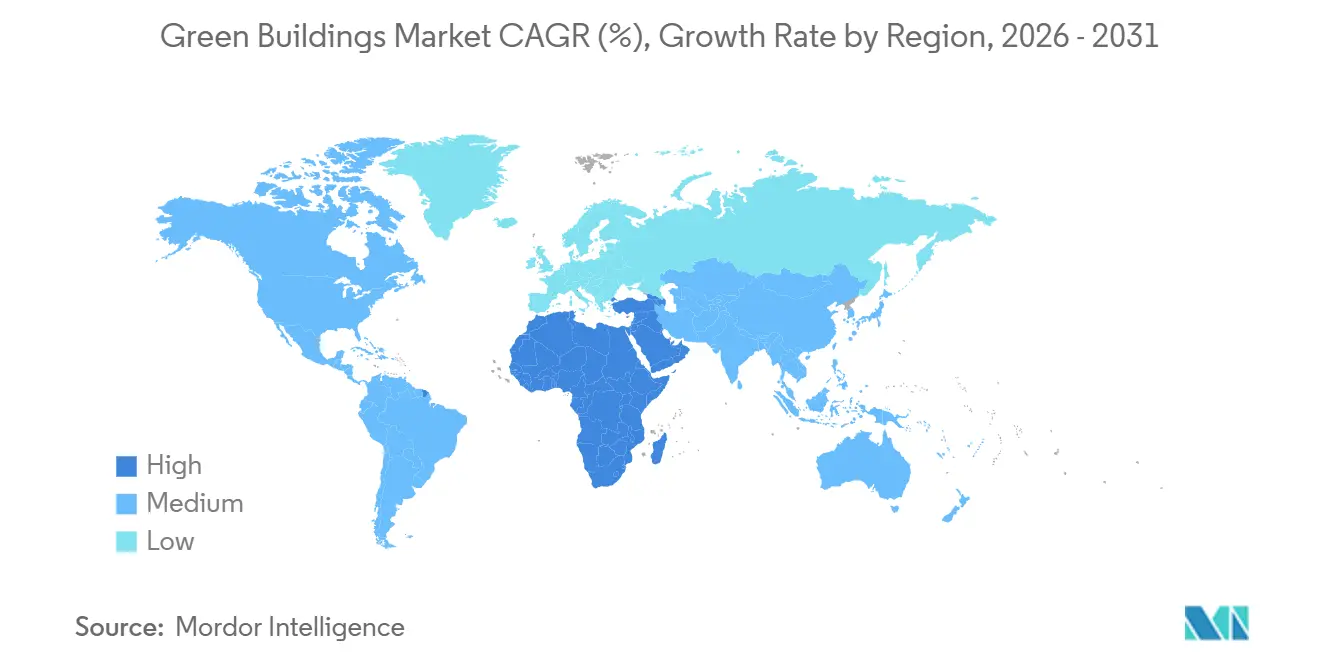

- 地域別では、アジア太平洋が2025年の金額の37.6%を占め、中東・アフリカ地域は2031年までのCAGR 12.23%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルグリーンビルディング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格なグリーン建設規制および認証義務 | +2.8% | EU、カリフォルニア州、アジア太平洋主要都市 | 中期(2〜4年) |

| エネルギー価格の上昇が高性能エンベロープへの需要を押し上げている | +2.1% | 欧州、北米、エネルギー輸入依存型アジア太平洋 | 短期(2年以内) |

| 企業のESG目標がグリーンボンドおよびサステナビリティ連動型融資を開放している | +2.5% | 北米、欧州、アジア太平洋金融ハブ | 中期(2〜4年) |

| アジア太平洋における急速な都市化プログラムとグリーンビルディングコード | +1.9% | 中国、インド、東南アジア | 長期(4年以上) |

| 公共調達における内包炭素開示の義務化 | +1.2% | EU、英国、北米の一部、アジア太平洋のパイロット地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格なグリーン建設規制および認証義務

ゼロエミッションビルディング規則が現在、プロジェクトの引受を規定しています。2024年に改訂されたEU指令は、2030年以降に引き渡されるすべての新築建物に対してゼロ運用炭素の達成を義務付け、既存の非住宅資産に対しては2027年までに最低評価基準を満たすことを求めています[1]欧州委員会、「建物のエネルギー性能指令 – 改訂」、europa.eu。カリフォルニア州のタイトル24は、ベースライン設計にソーラー対応屋根とバッテリー貯蔵配線を追加し、再生可能エネルギー統合の先送りを不可能にしています。LEEDやBREEAMなどの認証機関は、融資機関がクロージング前に性能の証明を要求するため、グリーンファイナンスへの門番となっています。これらの政策はコンプライアンス費用を前倒しにしますが、同時により安価な債務を解放し、グリーンビルディング市場全体での普及を加速させています。ベンチマークを満たせないデベロッパーは座礁資産リスクに直面するため、規制は引き続き需要を誘導し続けています。

エネルギー価格の上昇が高性能エンベロープへの需要を押し上げている

2023年以降の持続的な燃料価格の変動により、エネルギー効率はテナントの要望リストの最上位に浮上しています。商業テナントは現在、HVACの負荷を最大40%削減するトリプルグレージング、熱的に遮断されたファサード、および反射屋根を備えた建物に対してより高い賃料を支払う意向を示しています[2]国際エネルギー機関、「エネルギー効率2025」、iea.org。温暖気候のデータセンターや物流ハブは、冷却コストが暖房費を上回ることが多いため、寒冷地のオフィスと同様に気密性の高いエンベロープを指定しています。回収期間が7年以下に縮小するにつれ、建物所有者は二次市場においても高性能クラッディングや窓パッケージを正当化できるようになっています。したがって、高性能エンベロープはより広いグリーンビルディング市場における改修支出の成長を支える柱となっています。

企業のESG目標がグリーンボンドおよびサステナビリティ連動型融資を開放している

債務市場は現在、炭素を価格に織り込んでいます。不動産グリーンボンドの発行額は2024年に1,500億米ドルを超え、サステナビリティ連動型ローンは検証済みのエネルギー利得に応じて金利が調整された2025年に40%増加しました。中小デベロッパーは優れた性能を約束することで資金調達へのアクセスを得て、グリーンビルディング市場への参加を広げています。保険会社は、エネルギー強度が100 kWh/m²を下回る資産に対して保険料を引き下げることでこのトレンドを強化しています。より良い建物に対するより安価な資本というフィードバックループが、高効率システムへの持続的な需要を支えています。

アジア太平洋における急速な都市化プログラムとグリーンビルディングコード

アジア太平洋は毎年約10億m²の都市床面積を追加しており、そのほぼすべてが義務的なグリーンビルディングコードの下にあります。インドのスマートシティミッションは、IGBC認定プロジェクトに対して容積率ボーナスを付与し、民間建設業者が最低基準を超えるよう奨励しています。ベトナムとインドネシアは、多国籍テナントの基準を満たすために経済特区でこのアプローチを踏襲しています。グリーン指標がマスタープランに組み込まれているため、コンプライアンスコストは低く抑えられ、地域のグリーンビルディング市場全体でシステムインテグレーターに安定した需要をもたらしています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期資本および認証コスト | -1.4% | グローバル、コスト敏感な住宅市場で最も顕著 | 短期(2年以内) |

| 低炭素材料のサプライチェーンの断片化 | -0.9% | 新興アジア太平洋、中東・アフリカ、南米 | 中期(2〜4年) |

| 高度な持続可能な工法における熟練労働者不足 | -1.1% | 北米、欧州、先進アジア太平洋 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い初期資本および認証コスト

LEED ゴールドは依然として建設予算に8〜12%を上乗せし、中規模プロジェクトではモデリングと検証のコンサルタント費用が5万米ドルを超えます。手頃な価格の住宅デベロッパーはそのプレミアムを収益化することが難しく、グリーンビルディング市場の低所得層セグメントでの普及が遅れています。一部の公益事業者が効率改善のための費用を共同負担していますが、プログラムは依然として断片的であり、近期の成長を制約する資金調達ギャップが残っています。

低炭素材料のサプライチェーンの断片化

直交集成材工場および低炭素セメント工場は欧州と北米に集中しています。アジア太平洋および中東の建設業者は輸入に頼らざるを得ず、プロジェクトの収益を圧迫する輸送コストのプレミアムを支払っています。6ヶ月以上の遅延は、規制上の期限に結びついたスケジュールを危うくします。地域の製造拠点の整備と材料基準の調和がボトルネックを緩和するでしょうが、進展は段階的なものにとどまっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:建築システムが検証済みの節約効果によって首位を維持

建築システムは2025年の収益の42.3%を占め、グリーンビルディング市場の最大セグメントとなっています。HVACの改修、可変冷媒流量ヒートポンプ、および高度なチラーが、化石燃料依存を低減し新たな冷媒規制に準拠することでこのカテゴリーを支えています。スマートビルディング管理プラットフォームは、HVAC、照明、アクセス制御を統合されたダッシュボードに統合し、建物所有者が融資機関に対してエネルギー削減を証明するために活用しています。エンベロープのアップグレードが物理的な限界に近づく中、システムからの性能データが二桁成長を持続させる最も明確なROIの経路を提供しています。

外装製品(断熱パネル、高性能グレージング、反射屋根)は依然として不可欠ですが、コード主導の普及が飽和するにつれて成長は緩やかになっています。低VOC塗料やリサイクルフローリングなどの内装製品は、特にプレミアムオフィスにおけるウェルネス認証の追い風に乗っています。相変化ドライウォールや電気変色ガラスなどの新興製品ラインはアップサイドを提供しますが、コスト削減を待っている状況です。重要なのは、IoTハブとのプラグアンドプレイの相互運用性を確保するサプライヤーがプレミアム価格を設定できる一方、レガシーのスタンドアロン製品はコモディティ化のリスクにさらされているという点です。その結果、外装製品は2031年までのCAGR 11.21%で他のカテゴリーを上回り、グリーンビルディング市場における建築システムとの差を縮めると予測されています。

エンドユーザー別:商業用不動産がテナントの圧力の下で首位を維持

商業用資産は2025年のグローバル支出の53.7%を生み出し、テナントによる検証可能な効率性および関連するカーボンレポーティングへの需要を反映しています。オフィスの家主は、テナントがスコープ3排出量の削減を追求する中でフライトトゥクオリティに直面しています。小売業者は利益率の圧力の中で光熱費を削減するために店舗を改修し、物流事業者はコールドチェーン基準を満たすために屋上太陽光発電を備えた温度管理倉庫に投資しています。大学や病院などの機関投資家は、エネルギー節約の回収期間に合わせた20年満期のグリーンボンドを活用しています。

住宅の普及は二極化しています。高級コンドミニアム市場はサステナビリティをライフスタイルの証として位置付けていますが、政策的インセンティブにもかかわらず大衆市場での普及は遅れています。欧州および複数のアジア太平洋主要都市の都市中心部の集合住宅プロジェクトは、現在最低エネルギースコアを達成しなければならず、ヒートポンプ給湯器や雑排水システムが主流の設計に組み込まれています。最も成長の速い商業サブセグメントである物流施設は、電子商取引がネットゼロ期限に結びついた倉庫建設を推進する中で、2031年までのCAGR 11.76%で拡大すると予測されています。商業の優位性は、グリーンビルディング市場におけるシステムの回収期間に合致する長い保有期間に支えられ、今後も持続するでしょう。

建設段階別:期限が迫る中で改修が加速

新築は、新興市場の大規模プロジェクトとグリーン仕様の初日からの容易な統合により、2025年の支出の68.1%を占めました。しかし、改修は最も速い動きを見せており、規制当局が最も性能の低いストックの大規模改修を義務付けているため、CAGR 11.55%を記録すると予測されています。EU規則は2027年までに最悪の15%の建物のアップグレードを義務付け、成熟経済圏全体で断熱材、窓の交換、スマートコントロールの急増を促しています。

土地が制約された都市は、構造躯体を保存することで内包炭素を削減するアダプティブリユースプロジェクトを好みます。断熱材、気密性、ヒートポンプ交換などのターンキー改修パッケージを提供する専門請負業者は、前年比25%以上のバックログ成長を報告しています。Kingspanの欧州における改修用断熱材の売上は2025年に28%増加し、このシフトを裏付けています。アジアおよび中東のグリーンフィールドプロジェクトが依然として数量を支配していますが、既存ストックの老朽化と解体に対する規制上のペナルティにより、グリーンビルディング市場における改修のシェアは上昇し続けるでしょう。

地域分析

アジア太平洋は2025年のグリーンビルディング市場収益の37.6%を占め、中国のデュアルカーボン政策とインドの都市インフラを資金調達するグリーンボンドの急速な普及に支えられています。中国は2024年に認証床面積が100億m²を超え、インドのIGBC登録件数は2025年に25%増加しました。日本と韓国は1990年代のオフィスを厳格な新基準に合わせて改修し、オーストラリアの州補助金は郊外住宅における屋上太陽光発電プラスストレージを加速させています。これらのダイナミクスにより、アジア太平洋は数量リーダーの地位を維持しますが、規制が成熟するにつれて成長は緩やかになります。

中東・アフリカ地域は最も急速に成長しており、サウジアラビアの5,000億米ドル規模のビジョン2030プロジェクトとUAEのネットゼロシティ義務を背景に、2031年までのCAGR 12.23%を記録すると予測されています[3]公共投資基金(サウジアラビア)、「ビジョン2030投資レポート」、pif.gov.sa。NEOMのギガスケール調達は、再生可能エネルギー、地域冷房、リサイクル水システムを当初から組み込み、エンベロープおよびシステムサプライヤーへの大規模発注を生み出しています。UAEは2030年までに建物の75%がグリーン認証を取得することを義務付け、既存ストック全体で改修の波を生み出しています。南アフリカは電力網の不安定さから脱却するためにオンサイト太陽光発電とバッテリーに投資し、ラゴスは公共住宅のコードをパイロット実施しており、より広範な大陸規模での普及を示唆しています。

北米と欧州は成熟しているものの、依然として重要な地位を占めています。米国は2024年に不動産グリーンボンドを450億米ドル発行し、主要都市圏のLEEDアップグレードに資金を提供しました。カナダは2030年までに連邦政府建物のネットゼロを義務付け、州の政策を支えています。欧州の改修はフィット・フォー・55パッケージの下で加速しており、ドイツとフランスは深いエネルギー改修に向けて補助金を投入しています。英国はエネルギー効率指標を建物安全規則に結びつけ、ファサードの再クラッディングと新しいHVACを推進しています。ラテンアメリカは選択的に成長しており、ブラジルがサンパウロのLEEDストックで先行し、メキシコは米国のニアショアリングテナントの要求を満たすためにグリーン基準を採用しています。これらの地域全体として、改修数量を堅調に維持し、グローバルグリーンビルディング市場を支えています。

競合環境

Kingspan、Saint-Gobain、Owens Corningなどのグローバルな断熱材・ファサード大手は、規模とR&Dを活用して高性能材料とデジタルモニタリングをバンドルし、粘着性の高いクライアント関係を構築しています。Schneider ElectricのEcoStruxureとJohnson ControlsのOpenBlueエコシステムは、ハードウェアと分析サブスクリプションを統合し、一回限りの販売をサービスアニュイティに転換しています。競争は製品仕様だけでなく、エネルギー節約の証明を中心に展開されており、後発企業はパートナーシップを結ぶか、大型入札から排除されるリスクに直面しています。

材料革新が競争を深化させています。Holcimの低炭素セメントとInterfaceのカーボンネガティブカーペットタイルは、公共調達が現在追跡する指標である内包炭素で差別化を図っています。Sublime Systemsなどのスタートアップは、プロセス排出を排除する電気化学的セメント技術を追求しており、既存企業を飛び越える可能性があります。ゆりかごからゲートまでの影響を認証できるサプライヤーは、開示規則の対象となるプロジェクトでシェアを急速に獲得しており、グリーンビルディング市場のデータ集約度の高まりを浮き彫りにしています。

工業化建設がもう一つの戦線を加えています。BinderholzとRedBuiltは、熟練労働者不足を補い現場廃棄物を削減するために、直交集成材およびパネル化壁工場を拡大しています。しかし、設計者は美的均一性を懸念しているため、マスティンバーコアとオーダーメイドファサードを組み合わせたハイブリッドソリューションが支持を集めています。戦略的提携が増殖しており、Johnson ControlsはMicrosoft Azureと予測分析のためのパートナーシップを結び、Schneider Electricはエネルギー・アズ・ア・サービス提供のために米国のソフトウェア会社を買収しました。これらの動きは、建設製品とクラウドプラットフォームの収束を示しており、競争ダイナミクスを再形成しています。

グリーンビルディング産業リーダー

Kingspan Group PLC

Saint-Gobain SA

BASF SE

Johnson Controls International plc

Owens Corning

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Kingspanは、EUの改修需要を対象に、ポーランドおよびチェコ共和国における真空断熱材およびフェノールフォームラインの拡張に2億1,700万米ドルを投資しました。

- 2024年12月:Saint-GobainはアジアパシフィックのBIPVポートフォリオを強化するため、中国の低炭素ガラスメーカーの60%を1億8,000万米ドルで取得しました。

- 2024年11月:BASFはバイオベースのポリウレタン断熱フォームを発売し、EUおよび米国市場向けに内包炭素を30%削減しました。

- 2024年10月:Johnson ControlsはMicrosoft Azure IoTをOpenBlueに統合し、商業ビルのエネルギー削減20〜30%を目標としています。

- 2024年9月:Owens Corningは米国の商業需要を満たすため、テキサス州のミネラルウール工場に1億5,000万米ドルを投じることを約束しました。

グローバルグリーンビルディング市場レポートの調査範囲

グリーンビルディング市場は、持続可能な方法で設計、建設、運用される建物を対象としています。これには、エネルギー効率、再生可能エネルギー、水効率、廃棄物削減、および室内環境品質を備えた建物が含まれます。

グリーンビルディング市場は、製品別(外装製品、内装製品、その他製品(建築システム、太陽光システムなど))、エンドユーザー別(住宅、オフィス、小売、機関、その他エンドユーザー)、地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)にセグメント化されています。レポートは、上記すべてのセグメントについてグリーンビルディング市場の規模と予測を金額(米ドル)で提供しています。

| 外装製品 |

| 内装製品 |

| 建築システム |

| その他 |

| 住宅 | 集合住宅・コンドミニアム |

| 戸建住宅・低層住宅 | |

| 商業 | オフィス |

| 小売 | |

| 物流 | |

| 機関 | |

| その他(産業用不動産、ホスピタリティ不動産など) |

| 新築 |

| 改修 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| 欧州その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| インドネシア | |

| アジア太平洋その他 |

| 製品タイプ別 | 外装製品 | |

| 内装製品 | ||

| 建築システム | ||

| その他 | ||

| エンドユーザー別 | 住宅 | 集合住宅・コンドミニアム |

| 戸建住宅・低層住宅 | ||

| 商業 | オフィス | |

| 小売 | ||

| 物流 | ||

| 機関 | ||

| その他(産業用不動産、ホスピタリティ不動産など) | ||

| 建設段階別 | 新築 | |

| 改修 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| 欧州その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| インドネシア | ||

| アジア太平洋その他 | ||

レポートで回答される主要な質問

2026年のグリーンビルディング市場の規模はどのくらいですか?

グリーンビルディング市場規模は2026年に4,612億3,000万米ドルと評価されています。

2031年までのグリーンビルディングに期待されるCAGRはどのくらいですか?

グリーンビルディング市場はCAGR 10.59%で成長し、2031年までに7,631億2,000万米ドルに達すると予測されています。

最も多くの収益をもたらす製品カテゴリーはどれですか?

HVAC、スマートコントロール、照明を含む建築システムが、2025年の支出の42.3%を占めて首位となっています。

最も急速に拡大している地域はどこですか?

中東・アフリカ地域は、サウジアラビアとUAEを中心に、2031年までのCAGR 12.23%を記録すると予測されています。

なぜ改修が勢いを増しているのですか?

EUおよび米国主要都市における規制上の期限が既存建物のエネルギーアップグレードを義務付けており、改修支出においてCAGR 11.55%を牽引しています。

持続可能な建設のより速い普及を妨げているものは何ですか?

初期コストのプレミアム、断片化した低炭素材料のサプライチェーン、および熟練労働者不足が、より広範な市場普及を遅らせています。

最終更新日: