ブルガリア太陽エネルギー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

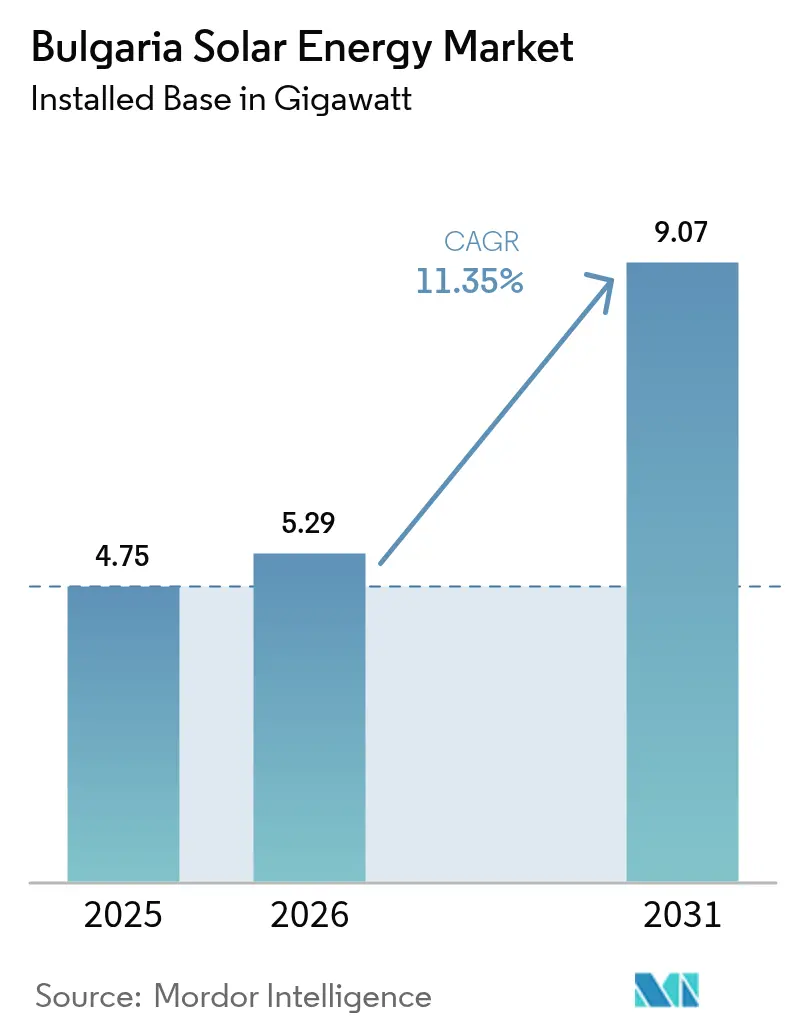

| 基準年の市場規模 (2025) | 4.75 ギガワット |

| 市場取引高 (2026) | 5.29 ギガワット |

| 市場取引高 (2031) | 9.07 ギガワット |

| 成長率 (2026 - 2031) | 11.35% CAGR |

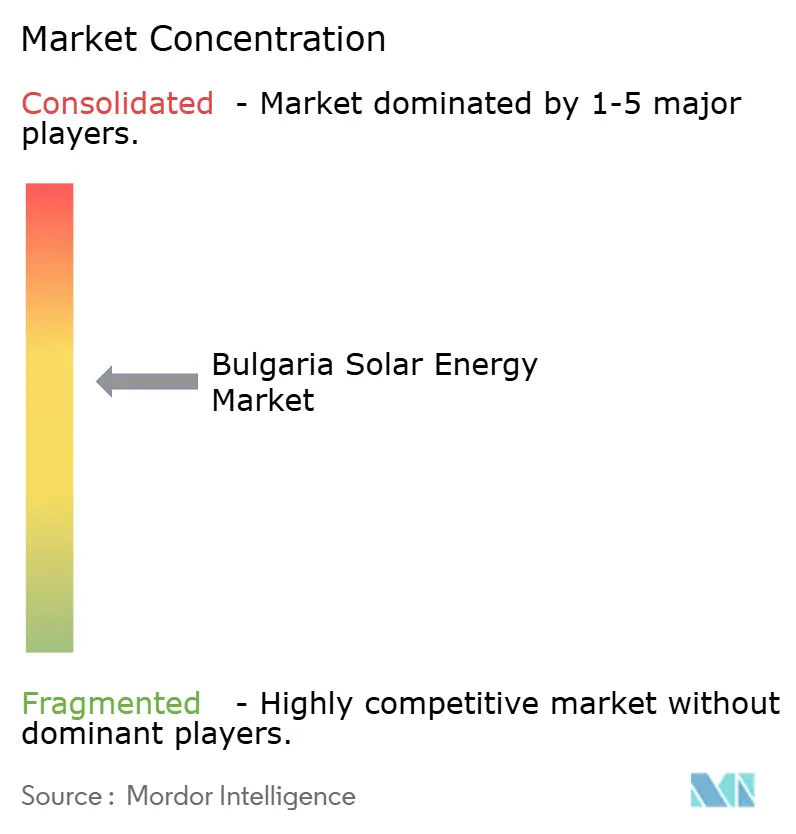

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるブルガリア太陽エネルギー市場分析

ブルガリア太陽エネルギー市場規模は2026年に52.9億ワットと推定されており、2025年の47.5億ワットから成長し、2031年には90.7億ワットに達する予測で、2026年から2031年にかけて11.35%のCAGRで成長する。

成長は、国の石炭からの脱却を基盤としており、2024年11月のオークションで30億ワットの新規太陽エネルギー権が付与され、1回のラウンドで設置容量がほぼ倍増したことによって強化されている。モジュール価格の低下、過去最高水準の家庭用電力料金、および企業間電力購入協定(PPA)の台頭が相まって、太陽エネルギーを補助的な燃料からブルガリアの脱石炭後の電力系統の根幹へと押し上げている。[1]フラウンホーファーISE「PV Price Monitor Q4 2024」fraunhofer.de 国際サプライヤーが価格競争を激化させる一方、国内のEPC企業は現地の許認可ノウハウを活用して建設受注を確保している。系統混雑および認定施工業者の不足が引き続き逆風となっているが、太陽光発電(PV)と蓄電を組み合わせたハイブリッドパークおよび急成長する屋根設置型セグメントがこれらのリスクを緩和している。

主なレポートの要点

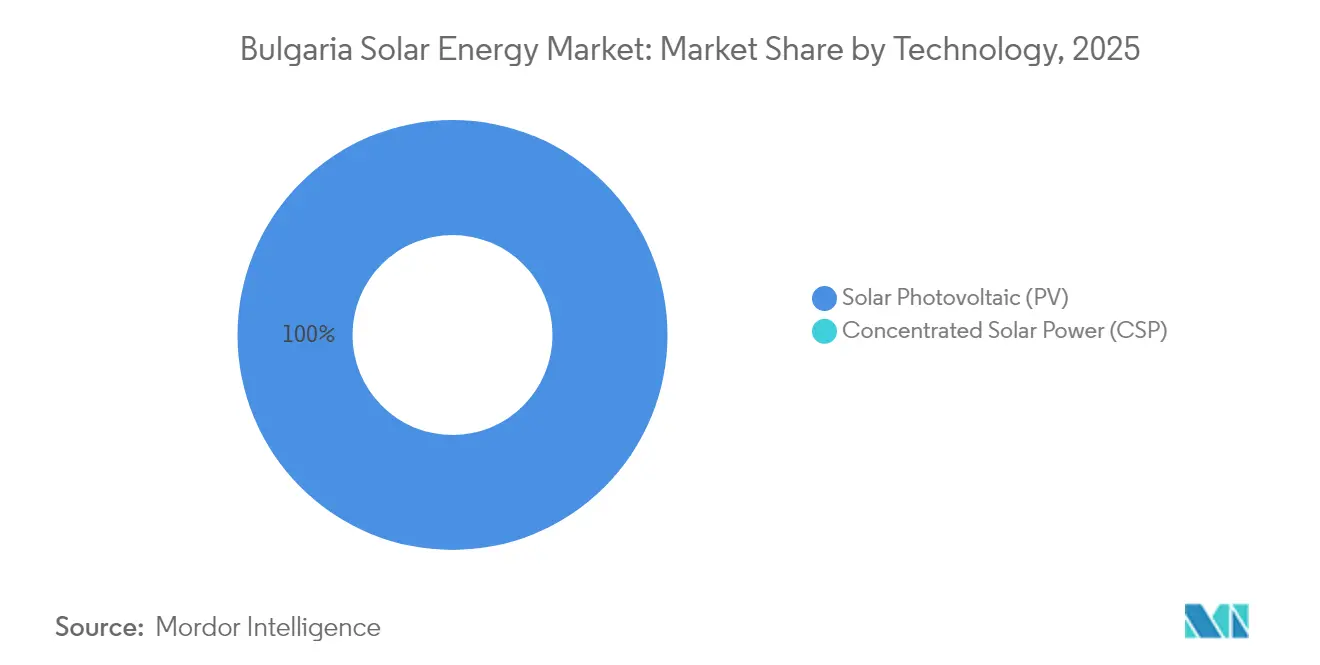

- 技術別では、太陽光発電(PV)が2025年にブルガリア太陽エネルギー市場シェアの100.00%を占め、2031年まで11.38%のCAGRで成長する見込みである。

- 系統接続タイプ別では、系統連系システムが2025年の設置容量の94.65%を占め、同セグメントは2031年まで11.76%のCAGRで拡大すると予測されている。

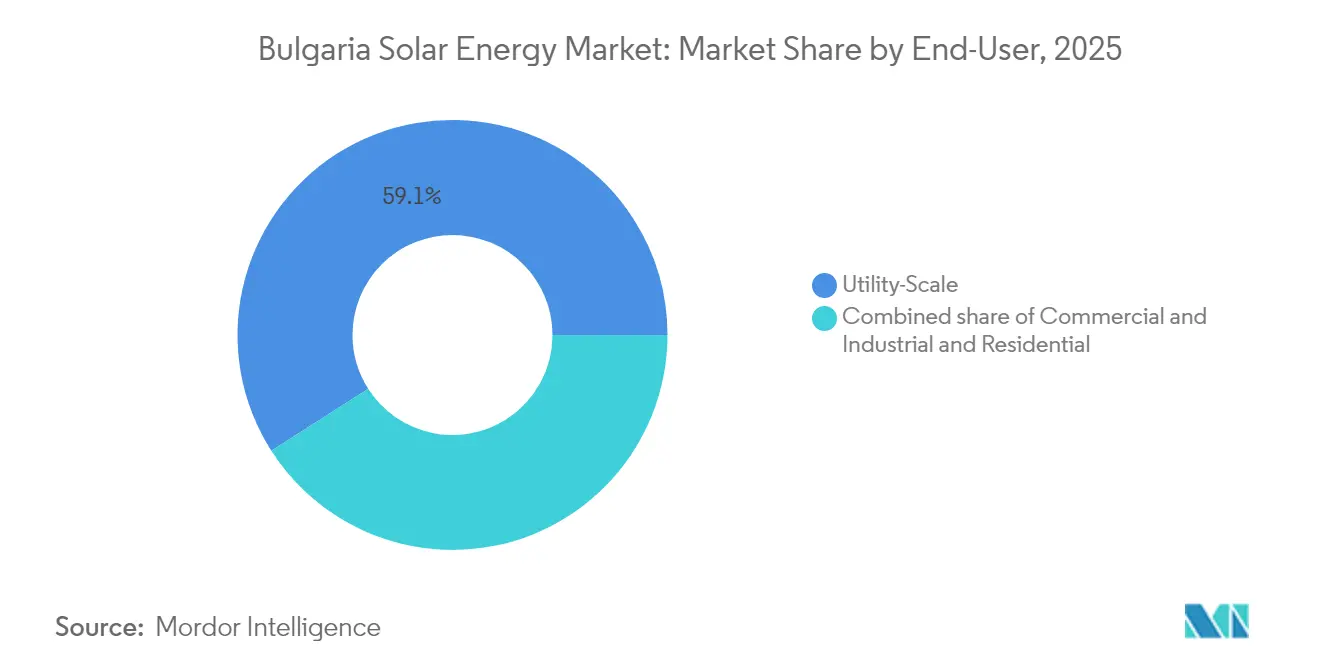

- エンドユーザー別では、大規模電力事業者向け発電所が2025年の設置容量の59.05%を占め、住宅用セグメントが2031年まで14.25%のCAGRで最も速い成長を示す見込みである。

- 地域別では、南部および東部の各県(ブルガス、スタラ・ザゴラ、プロヴディフ、ハスコヴォ)が2025年の設置容量の約64.25%を占め、2031年まで二桁のCAGRでその優位性を維持する見込みである。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ブルガリア太陽エネルギー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRフォーキャストへの(概算)影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| EU欧州グリーンディール・NECP連動調達パイプライン | +3.2% | 全国、南部および東部重点 | 中期(2〜4年) |

| データセンターおよび重工業からの企業間電力購入協定(PPA) | +1.8% | 全国、ソフィアおよびブルガスで先行 | 中期(2〜4年) |

| 単結晶パッシベーション・エミッタ・リアコンタクト(モノPERC)およびトンネル酸化膜パッシベーションコンタクト(TOPCon)モジュールの均等化発電コスト(LCOE)低下 | +2.5% | 全国 | 短期(2年以内) |

| 太陽光発電(PV)と蓄電池を組み合わせた系統制約型ハイブリッドパーク | +1.4% | ブルガリア南部および東部 | 中期(2〜4年) |

| 穀物地帯における農業・太陽光発電(アグロPV)パイロット | +0.9% | ブルガリア北部および中央部 | 長期(4年以上) |

| IBEXを通じた余剰電力の収益化 | +1.3% | 全国、ギリシャおよびルーマニアとの国境間 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

EU欧州グリーンディール・NECP連動調達パイプライン

ブルガリアの国家エネルギー・気候計画は2030年までに再生可能エネルギー27%を義務付けており、2024年水準を超える約50億ワットの新規太陽エネルギーが必要とされる。2024年11月のオークションでは、1メガワット時あたり55ユーロで30億ワットの太陽エネルギー権が発行されたが、これは旧来の固定買取価格より30%低く、太陽エネルギーのコスト優位性を証明し、調達方式を行政設定価格から競争入札へと転換させた。多国間金融機関もこれに応じており、IFCおよびRaiffeisen Bank Internationalは2024年10月に225メガワットのセントジョージパークに対して9,000万ユーロのノンリコース債務を締結し、入札に裏付けられたパイプラインへの信頼を示した。[2]IFC、「IFCがセントジョージ・ソーラーパークに出資」、ifc.org 落札者は18ヶ月以内に系統容量を確保しなければ入札保証金を没収されるため、土地とEPCチームを統合した開発業者が有利となる(ESO.BG)。この枠組みはプロジェクトの工期を短縮し、竣工を加速させ、ブルガリア太陽エネルギー市場を直接的に押し上げる。

データセンターおよび重工業からの企業間電力購入協定(PPA)

Rezolv Energyは2024年にブルガリア初の仮想電力購入協定(PPA)に署名し、Ardagh Groupに対して12年間で年間110ギガワット時をカバーし、1キロワット時あたり約0.11ユーロの価格を固定したが、これは産業用平均料金より20%低い水準である。2024年の平均1キロワット時あたり0.14ユーロという高い料金は、エネルギー集約型企業にとってPPAを即効性のあるヘッジ手段にしている。Aurubis Bulgariaは2027年までに8億ブルガリアレフを充当し、41メガワットピークのオンサイト太陽光発電(PV)を建設して系統購入量を15%削減する計画である。ソフィアおよびブルガスにデータセンターを計画しているオペレーターは、企業方針に基づき2025年までに時間単位での100%再生可能エネルギーマッチングを求めており、IBEXの15分決済によって詳細な証書追跡が可能となっている(IBEX.BG)。これらの企業間取引は長期的なキャッシュフローをもたらし、資金調達コストを引き下げ、ブルガリア太陽エネルギー市場を深化させる。

単結晶パッシベーション・エミッタ・リアコンタクト(モノPERC)およびトンネル酸化膜パッシベーションコンタクト(TOPCon)モジュールの均等化発電コスト(LCOE)低下

中国のn型(エヌガタ)設備が世界生産量の70%に急増したことで、2024年後半にPERCのスポット価格が1ワットあたり0.10ユーロ、TOPConが1ワットあたり0.115ユーロに低下し、前年比40%超の下落となった。TOPConの24%の変換効率は、PERCと比較してバランス・オブ・システムコストを約8%削減し、変電所近傍の土地制約サイトにとって決定的な優位性をもたらす。Rezolv EnergyのセントジョージパークはバイフェイシャルTOPConパネルを採用し、反射砂利の上で発電量を12%向上させた。金融機関は現在、2026年以降のPERCベースプロジェクトに15%の技術陳腐化ヘアカットを適用し、開発業者をTOPConおよびヘテロ接合型に誘導している。Smart Solar Technologiesは2億4,000万ブルガリアレフを投じて、2026年から年間9億ワットのTOPConパネルを供給する工場を建設中であり、バリューチェーンの国内化とブルガリア太陽エネルギー市場の下支えを図っている。

太陽光発電(PV)と蓄電池を組み合わせた系統制約型「ハイブリッドパーク」

ESOの2025年4月の入札では82プロジェクトにわたって9.7ギガワット時の蓄電が落札され、提供容量の4倍に達し、蓄電が停電対策として最も好まれるヘッジ手段であることが確認された。Renalfa社の25メガワット・55メガワット時のラズログシステムは2024年6月に竣工し、周波数調整から毎年1メガワットあたり約12万ユーロを稼ぎ出しており、純裁定取引収益の2倍に相当する。SUNOTECは2025年9月に115メガワットの太陽光発電(PV)と763メガワット時の蓄電池プロジェクトに1億1,500万ユーロを確保し、エネルギー市場と容量市場の両方を対象とした6.6時間の放電時間を目指している。[3]IFC、「IFCがセントジョージ・ソーラーパークに出資」、ifc.org EBRDはブルガリアのハイブリッドパーク向けに2億米ドルのクレジットラインの組成を進めており、これにより電力事業者向け太陽光発電への蓄電池統合が標準化される見込みである(EBRD.COM)。蓄電は設備利用率を高め、新たな収益源を開拓し、ブルガリア太陽エネルギー市場を強化する。

抑制要因の影響分析*

| 抑制要因 | CAGRフォーキャストへの(概算)影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 配電レベルの系統混雑および出力抑制リスク | -2.1% | ブルガリア南部および東部 | 短期(2年以内) |

| 30キロワット未満システムの屋根設置許認可の遅延 | -1.3% | 都市部 | 中期(2〜4年) |

| 認定太陽光発電(PV)施工業者の国内人材不足 | -0.8% | 全国 | 中期(2〜4年) |

| 変電所近傍の土地賃料の上昇 | -0.6% | ブルガリア南部および東部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

配電レベルの系統混雑および出力抑制リスク

110キロボルト系統は全国で120億ワットしか送出できないが、すでに39.1億ワットの太陽光発電(PV)が南部に集中しており、ESOは2024年夏に太陽光ピーク出力の最大15%を出力抑制せざるを得ない状況となった。出力抑制により発電事業者は推定800万ユーロのコストを被り、複数のPPAで不可抗力条項が発動された。[4]ESO, "Grid Curtailment Report 2024", eso.bg ESOの2024年〜2030年計画は18の変電所改修に12億ブルガリアレフを充当しているが、工事の大半は2027年以降にしか完了しない。開発業者は暫定的な系統強化を自己資金で行っている。Rezolv Energyは竣工期限を守るために4,000万ユーロで6キロメートルの110キロボルト送電線を自ら建設した。その非対称性は明らかであり、30キロワット未満の屋根設置型システムは相殺課金制度を通じて出力抑制を回避できる一方、大規模電力事業者向けパークは補償なしの停止を強いられ、ブルガリア太陽エネルギー市場の成長を抑制している。

30キロワット未満のシステムに対する屋根設置許認可の遅延

2023年のエネルギー法改正により小規模屋根設置型の承認期限は30日に制限されたが、市区町村の窓口は依然として追加の消防安全証明書や構造証明書を求め、実際の所要期間は90〜120日に及んでいる。2024年の調査では、住宅用申請の42%が重複した書類要求により遅延し、18%が申請を取り下げたことが判明した。[5]Bulgarian Photovoltaic Association, "Residential PV Survey 2024," bpva.bg エネルギー省は2025年初頭に200名の市区町村職員を対象とした6ヶ月間の研修プログラムを開始したが、対象範囲は依然として限定的である。このギャップは、最大15,000ブルガリアレフの補助金によって回収期間が6年未満に短縮されている急成長の住宅用セグメントにおける普及を遅らせている。地方の手続きが国の法律に整合しない限り、ブルガリア太陽エネルギー市場は重要な成長テコを失うことになる。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:結晶シリコンの優位性が急速な拡大を支える

太陽光発電(PV)は2025年にブルガリア太陽エネルギー市場において100.00%のシェアを維持し、1ワットあたり約0.10ユーロで取引される結晶シリコンモジュールに牽引されて2031年まで11.38%のCAGRで成長する。ブルガリアの直達法線面日射量(DNI)は1,600キロワット時毎平方メートルであり、経済的なタワー型プロジェクトに必要な2,000キロワット時毎平方メートルの閾値を大幅に下回るため、集光型太陽熱発電(CSP)は引き続き不在である。TOPConの高い変換効率と低い温度係数が2024年増設分の60%シェアを支えており、バイフェイシャル設計はセントジョージの旧工業地帯サイトで12%の発電量向上をもたらした。浮体式太陽光発電(フローティングPV)は水利権に関する規制上の曖昧さから灌漑池での導入が3メガワットにとどまっているが、Smart Solarの国内モジュール工場は輸入依存度を低下させ、ニッチな形態を触媒する可能性がある。

積極的な価格低下により100メガワット太陽光発電(PV)プラントのターンキーコストは1ワットあたり500ユーロに下がり、同規模の集光型太陽熱発電(CSP)プロジェクトの5分の1となって、太陽光発電(PV)の優位性が確固たるものとなっている。Smart Solar Technologiesが主導する国内製造は供給安全保障を高め、地域輸出への波及効果を生み出す。これらのトレンドが総合的にブルガリア太陽エネルギー市場規模を大規模電力事業者向けおよび屋根設置型の両スケールで拡大させる。

注記: 全セグメントの個別シェアはレポート購入後に閲覧可能

系統接続タイプ別:系統連系の優位性が収益確実性を支える

系統連系プラントは2025年の設置容量の94.65%を占め、差額決済契約(CfD)および流動性の高いIBEXによって支えられ、11.76%のCAGRで拡大すると予測されている。200キロワット未満の相殺課金制度は小売料金(2024年は1キロワット時あたり0.14ユーロ)でクレジットされるため、卸売料金に対して1キロワット時あたり0.08ユーロの上乗せとなり、回収期間を6年未満に圧縮する。直近のオークションにおける1メガワット時あたり52〜58ユーロの清算価格はグリッドパリティを確認する。独立型システムは設備容量の5.35%であり、系統延伸に1キロメートルあたり5万ユーロ超を要する遠隔農場や通信基地局に対応している。

系統連系型ハイブリッドプラントは従来の境界線を曖昧にしている。RenalfaのラズログプロジェクトとSUNOTECの763メガワット時プロジェクトは系統連系で稼働しながら停電時には独立運転が可能であり、強靱性を求める産業需要家から15%のPPAプレミアムを得ている。これらの構成は収益を多様化させ、ブルガリア太陽エネルギー市場規模を拡大しながら出力抑制圧力を緩和する。

エンドユーザー別:住宅用の成長が大規模電力事業者向けの増設を上回る

大規模電力事業者向けプロジェクトは2025年の設置容量の59.05%を占めたが、住宅用屋根設置型は1システムあたり最大15,000ブルガリアレフの補助金と急騰する電力料金に触媒されて2031年まで14.25%のCAGRで最も速い上昇を示す見込みである。住宅用申請件数は2023年の4,500件から2024年には12,000件に急増した。住宅用屋根設置型のブルガリア太陽エネルギー市場規模は2030年までに3倍以上になる見込みであり、補助金の牽引力と相殺課金制度の後押しを裏付けている。

商業・産業用(C&I)屋根設置型は設備容量の約27.85%を占め、昼間の負荷が発電と合致する金属、食品、繊維産業に集中している。Aurubis Bulgariaの41メガワットピークの展開は系統購入量を15%削減する一方、余剰電力をIBEXのイントラデイプラットフォームで収益化している。大規模電力事業者向けパークも引き続き大規模な増設を行っている。Rezolv Energyの225メガワットのセントジョージパークは2024年に国内設備容量を5.8パーセントポイント押し上げたが、2023年以降40%上昇した変電所近傍の土地賃料の上昇に直面している。これらの複合的な動向がブルガリア太陽エネルギー市場の多様化と勢いを強化している。

注記: 全セグメントの個別シェアはレポート購入後に閲覧可能

地域分析

南部および東部の各県(ブルガス、スタラ・ザゴラ、プロヴディフ、ハスコヴォ)は、1,550〜1,600キロワット時毎平方メートルの日射量と遊休石炭発電所変電所への近接性に支えられて、国内太陽エネルギー設備容量の64.25%を集積している。2024年のオークションでは30億ワットの落札量のうち18億ワットがこれらの地域に誘導され、優位性が固定化された。ブルガスはハイブリッドハブとして台頭しており、TERNA Energyの130メガワット・ヴラティッツァプロジェクトは50メガワット時の蓄電を付加する予定であり、純粋な太陽光発電(PV)から統合型資産への転換を示している。

ブルガリア北部および中央部(プレヴェン、ヴェリコ・タルノヴォ、ルセ)は設備容量の約20.15%を保有しているが、土地賃料が低く、Qn-SOLARの5メガワット・スヴィシュトフサイトのような農業・太陽光発電(アグロPV)パイロットを受け入れており、土壌水分損失を20%削減した。2025年8月にストレルチャで実施したフィールド試験では、部分遮光下で小麦のバイオマスが8%向上し、ブルガリアがドイツの66%収量ルールを採用した場合にCAP補助金を解放する可能性のある作物特有の利益が示唆された。農業省は2026年向けのガイドライン策定中であり、穀物地帯の210万ヘクタールのわずか1%だけで最大10億ワットの二重利用設備容量を解放する可能性がある。

ソフィアおよびペルニクを含む西部ブルガリアは2025年の設備容量の15.60%にとどまったが、高い都市部料金を背景に商業・産業用(C&I)太陽光発電を好むデータセンターおよび物流施設の屋根設置型が豊富に存在する。送電ボトルネックは地域間の不均衡を悪化させており、南部の送電線は正午ピーク時に25億ワットしか輸出できない一方、北部回線には12億ワットの余裕がある。プロヴディフとプレヴェンを結ぶESOの南北400キロボルト連系線(2028年完成予定)は南部の出力抑制を60%削減し、ルーマニアへの越境売電の新たな回廊を創出する見込みである。2023年に稼働した1,200メガワットの高圧直流(HVDC)送電線によってブルガリアの太陽エネルギーはギリシャとの間で1メガワット時あたり30ユーロの価格差を取得でき、地域系統を事実上の仮想蓄電池として活用している。

競合状況

EPCセグメントは中程度に集中しており、上位5社の請負業者がSolarpro(ソーラープロ)およびSunotec(スノテック)を筆頭に約55%のシェアを占めている。ソーラープロは30カ国で70億ワット超を納入し、20年間の性能保証を提供することでサービス面での優位性を築いている。スノテックは世界で82億ワットを建設し、欧州の産業用太陽光発電(PV)建設市場の12%を保有し、アフリカおよびアジアにもフットプリントを拡大している。国際的なモジュール大手JinkoSolar、Trina Solar、Longi Green Energy、およびCanadian Solarはターンキー型EPCパッケージを束ね、下流マージンをめぐって国内請負業者に挑戦している。

ハイブリッドプロジェクトが新たな競争の場となっている。Solarpro Technologyがラズログにブルガリア初の大規模電力事業者向け蓄電池エネルギー貯蔵システム(BESS)を統合し、Hithiumがリチウムセルを供給して先行者優位を確立した。2025年の蓄電入札の超過申込は蓄電池対応EPCチームへの需要を拡大させる。Smart Solar Technologiesが計画する9億ワットのパネル工場は、2024年需要の75%を賄った中国からの輸入品を排除するためのモジュール供給確保を目的とした戦略的な取り組みである。EU廃電気電子機器(WEEE)指令に基づく生産者責任規則は、リサイクル経路を持たない入札者にペナルティを課し、確立した引き取りプログラムを持つプレーヤーを優遇することで、提案依頼書(RFP)スコアリングに影響を与えており、競争差別化のもう一つのテコとなっている。これらの要因が総合的に、ブルガリア太陽エネルギー市場をダイナミックでありながら集約が進む方向に形成している。

ブルガリア太陽エネルギー産業のリーダー企業

Solarpro Holding PLC

Jinko Solar Holdings Ltd.

Green Yellow

Skytech Energy Ltd

Elsol Ltd

- *免責事項:主要選手の並び順不同

直近の産業動向

- 2025年3月:ドバイ電力・水道局(DEWA)およびUAE国営再生可能エネルギー企業Masdarは、モハメド・ビン・ラシッド・アル・マクトゥーム太陽光発電公園の第6フェーズ18億ワットについて、総額55億アラブ首長国連邦ディルハム(15億米ドル)にて財務クロージングを発表した。

- 2025年3月:ブルガリアはH2STARTプロジェクトのもと、スタラ・ザゴラに1,500万ユーロの再生可能水素卓越センターを設立する。この取り組みはクリーン水素技術の推進とブルガリアの欧州における緑の水素製造・輸出リーダーとしての地位確立を目指す。

- 2024年10月:Actisが支援する独立系電力プロデューサーであるRezolv Energyは、ブルガリア北東部の「セントジョージ」太陽光発電パークの建設を支援するため、国際金融公社(IFC)およびRaiffeisen Bank Internationalから最大9,000万ユーロのデット・ファイナンスを確保した。

- 2024年9月:Rezolv Energyは、ブルガリアにおける229メガワットの太陽光発電プロジェクトのエンジニアリング・調達・建設(EPC)契約をSolarpro(ソーラープロ)およびCMC Europeに発注した。

ブルガリア太陽エネルギー市場レポートのスコープ

太陽エネルギーとは、太陽の光線から得られるエネルギーを熱または電気エネルギーに変換したものである。自然界に豊富に存在する最もクリーンなエネルギー形態である。太陽エネルギーは太陽光発電(フォトボルタイクス)、加熱・冷却、および集光型太陽熱発電(CSP)によって利用される。耐久性の高い技術の発展により、現在、太陽エネルギーは主として住宅用、産業用、商業用を含む様々な需要家が電力を発電するために使用されている。

ブルガリアの太陽エネルギー市場は技術タイプによってセグメント化されている。技術タイプ別では、市場は太陽光発電(PV)および集光型太陽熱発電(CSP)にセグメント化される。系統接続タイプ別では、市場は系統連系および独立型にセグメント化される。エンドユーザー別では、市場は大規模電力事業者向け、商業・産業用、および住宅用にセグメント化される。各セグメントについて、市場規模および予測は設置容量(GW)に基づいて算出されている。

| 太陽光発電(PV) |

| 集光型太陽熱発電(CSP) |

| 系統連系 |

| 独立型 |

| 大規模電力事業者向け |

| 商業・産業用(C&I) |

| 住宅用 |

| 太陽光モジュール・パネル |

| インバーター(ストリング型、セントラル型、マイクロ型) |

| 架台・追尾システム |

| バランス・オブ・システムおよび電気設備 |

| 蓄電・ハイブリッド統合 |

| 技術別 | 太陽光発電(PV) |

| 集光型太陽熱発電(CSP) | |

| 系統接続タイプ別 | 系統連系 |

| 独立型 | |

| エンドユーザー別 | 大規模電力事業者向け |

| 商業・産業用(C&I) | |

| 住宅用 | |

| コンポーネント別(定性分析) | 太陽光モジュール・パネル |

| インバーター(ストリング型、セントラル型、マイクロ型) | |

| 架台・追尾システム | |

| バランス・オブ・システムおよび電気設備 | |

| 蓄電・ハイブリッド統合 |

レポートで回答される主な質問

ブルガリアが2026年末までに設置した設備容量はどのくらいか?

同国は2026年に52.9億ワットの太陽エネルギーを稼働させる見込みである。

2031年までに太陽エネルギー設備容量はどの程度成長する見込みか?

予測では2031年までに90.7億ワット、11.35%のCAGRに達する。

最も急速に拡大しているセグメントはどれか?

住宅用屋根設置型は2031年まで14.25%のCAGRで成長すると予測されている。

太陽光発電(PV)と蓄電を組み合わせたハイブリッド型パークが普及している理由は何か?

出力抑制を緩和し、周波数調整収益を開拓し、プロジェクトのファイナンシャビリティを向上させるためである。

小規模屋根設置型にとって最大の規制上の障壁は何か?

市区町村の遅延により、法定30日間の許認可が最大120日に及ぶ場合がある。

EPCに関する市場の集中度はどの程度か?

上位5社の請負業者が大規模電力事業者向け建設工事の約55%を占めている。

最終更新日: