グラファイトフェルト市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

| 成長率 | 6.00% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

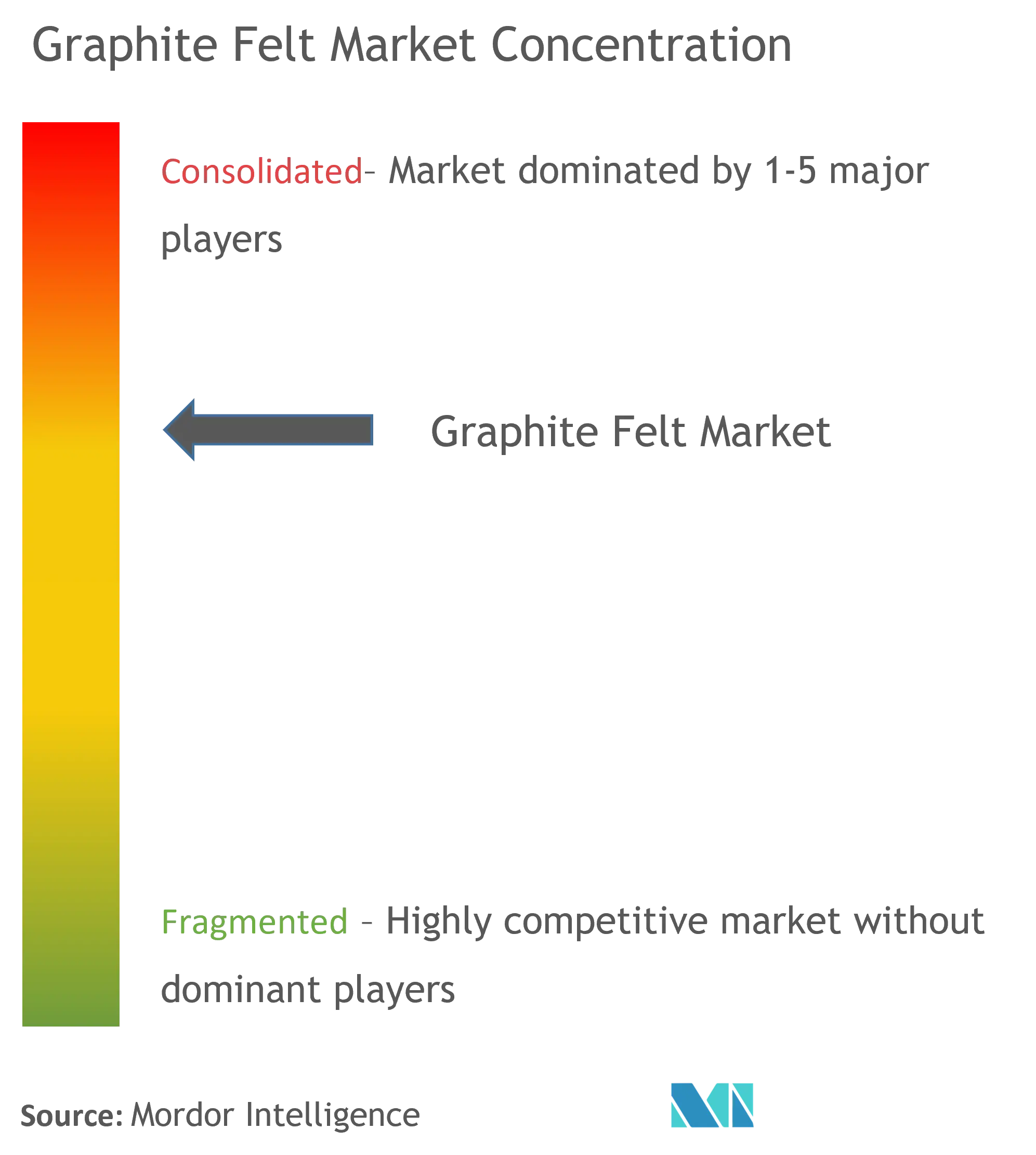

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグラファイトフェルト市場分析

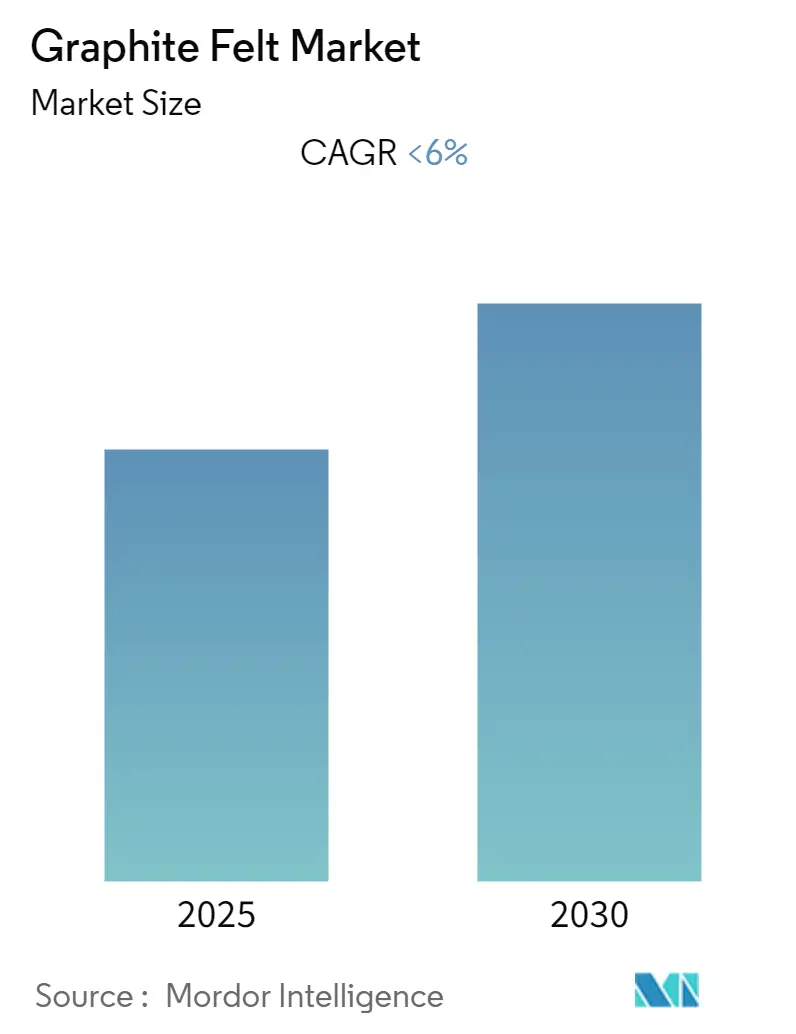

グラファイトフェルト市場は予測期間中にCAGR6%未満を記録すると予想されています。

グラファイトフェルト産業は、エネルギー効率と持続可能な製造慣行に向けた世界的な推進力によって、大きな変革を経験しています。工業炉および高温用途は引き続きコア市場であり、メーカーは極端な温度に耐えながらエネルギー損失を最小化できる先進的な産業用断熱ソリューションの開発にますます注力しています。国際エネルギー機関は、省エネ機器の採用により2030年までに年間3.7エクサジュールのエネルギー節約の可能性を推定しており、産業プロセスにおけるグラファイトフェルト用途の重要な機会を浮き彫りにしています。

エネルギー貯蔵セクターは、特にフロー電池用途においてグラファイトフェルトメーカーにとって重要な成長ドライバーとして台頭しています。高導電性、化学的安定性、耐熱性を含む同材料の独自の特性は、バナジウムレドックスフロー電池(VRFB)への使用に理想的です。業界予測によると、米国だけでも2025年までにエネルギー貯蔵の導入量が523MWから7.3GWに拡大すると予想されており、電池用途におけるグラファイト材料の大幅な成長ポテンシャルを示しています。

半導体産業は、特に高温処理および断熱要件において産業用グラファイト用途のイノベーションを牽引し続けています。半導体製造におけるこの材料の役割は、チップメーカーが処理能力とエネルギー効率の限界を押し広げるにつれてますます重要になっています。半導体セクターが世界の産業生産高と技術進歩に大きく貢献しており、産業の経済的影響は依然として大きいです。

世界の製造トレンドはグラファイトフェルトのサプライチェーンを再形成しており、供給の安全保障と生産能力の現地化への重点が高まっています。メーカーは安定したサプライチェーンを確保するために原材料の調達先と生産施設を多様化する一方、製品性能と持続可能性を向上させるための研究開発にも投資しています。厳格な環境規制と顧客の要求に応えるため、リサイクル可能性と環境負荷低減への注目が高まる中、産業はより持続可能な製造プロセスと材料へのシフトを目撃しています。熱管理材料とカーボンコンポジット技術の統合は、これらの需要を満たすためにますます普及しています。

グラファイトフェルト世界市場のトレンドと洞察

産業用途とエネルギー効率からの需要増加

産業用途全般にわたるエネルギー効率への関心の高まりは、特に高温製造プロセスにおいてグラファイトフェルト市場の重要なドライバーとなっています。グラファイトフェルトは、柔軟性のある高温耐火断熱材としての卓越した特性を持ち、真空および保護雰囲気環境において最高3,000℃の温度で動作できる理想的な断熱材です。これらの特性は、低熱伝導率、化学的不活性、高い熱安定性が大幅なエネルギー節約と運用効率の向上に貢献する炉断熱において特に価値があります。この材料の汎用性は、粗鋼生産、アルミニウム製造、石油化学処理、セラミック製造を含む複数の産業での広範な採用によって実証されています。

産業プロセスにおける歩留まり性能最適化の継続的な追求は、ますます極端な温度での操業につながり、グラファイトフェルトのような高性能断熱材への持続的な需要を生み出しています。このトレンドは、2021年の生産量が1,950.5百万トンに達し、前年比3.7%増を記録した世界の鉄鋼産業において特に顕著です。炉用途におけるグラファイトフェルトの役割は重要であり、中間流体の移動によって熱を供給するために恒久的に設置された真空炉および不活性ガス炉における断熱材として機能します。極端な温度においても構造的完全性と断熱特性を維持しながら同時にエネルギー消費を削減するこの材料の能力は、エネルギー効率と持続可能な製造慣行に注力する現代の産業運営においてますます不可欠なコンポーネントとなっています。さらに、産業用熱処理プロセスにおける技術フェルトの使用は、運用効率の達成における重要性をさらに強調しています。

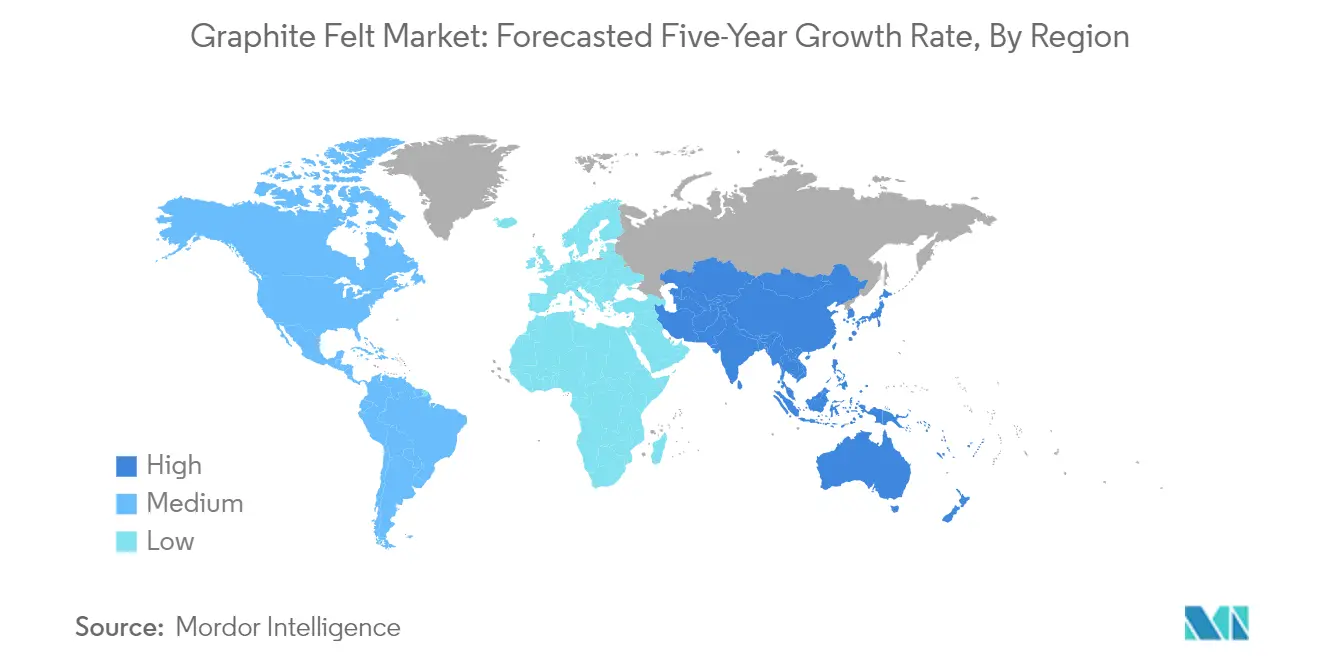

アジア太平洋地域における工業化の進展

アジア太平洋地域の急速な工業化は、中国が地域の産業拡大を牽引する中、グラファイトフェルト市場の主要ドライバーとして台頭しています。中国の目覚ましい産業成長は、2021年の付加価値産業生産高が前年比9.6%増加したことで実証されており、地域の堅調な製造セクターの発展を示しています。グローバルなグラファイト生産の64%と世界のコバルト精製産業の80%を支配する同国のグラファイト産業における優位性は、グラファイトフェルト市場の強固な基盤を生み出しています。この産業力は、中国の電子セクターにおける重要なプレゼンスによってさらに強化されており、同産業は強い成長勢いを維持し、高温グラファイト断熱材料への持続的な需要を生み出すと予測されています。

工業化のトレンドは中国を超えて広がっており、他のアジア諸国も産業インフラへの多大な投資を行っています。韓国の石油化学産業はこの地域の成長を例示しており、GS EnergyとLotte Chemicalの合弁事業による2023年までの6億7,700万米ドルの石油化学プラント建設などの大規模投資が行われています。地域全体の電子機器製造セクターも目覚ましい成長を示しており、中国の電子産業だけで2020年に24億3,000万米ドルの価値を持ち、2021年の半導体売上高は1,829.3億米ドルに達しました。これらの発展は、先進製造能力と産業自動化への注目の高まりと相まって、高温産業プロセスにおける運用効率の維持に不可欠なグラファイトフェルトのような高性能材料への需要を牽引し続けています。これらのプロセスへのカーボン断熱材と産業用フェルトの統合は、産業技術の継続的な進歩を浮き彫りにしています。

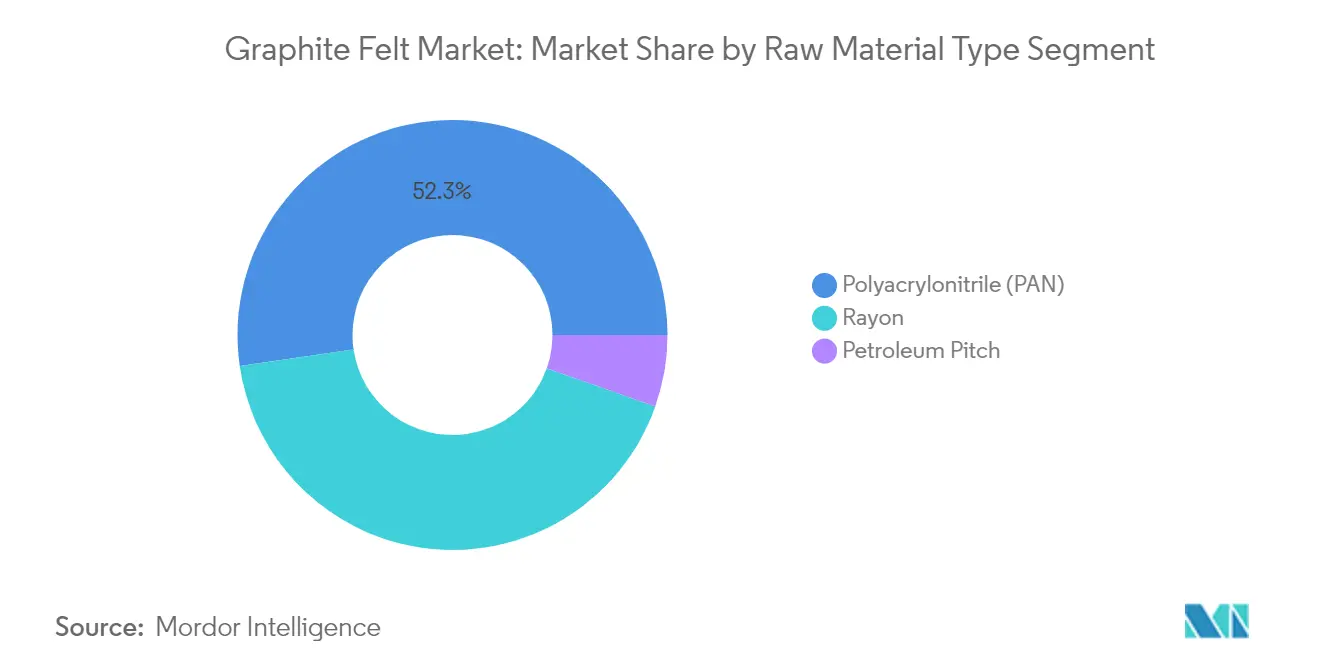

セグメント分析:原材料タイプ

グラファイトフェルト市場におけるポリアクリロニトリル(PAN)セグメント

ポリアクリロニトリル(PAN)セグメントはグラファイトフェルト世界市場を支配しており、2024年の総市場シェアの約52%を占めています。PANベースのカーボンフェルトは、その汎用性と優れた性能特性(より大きく粗い繊維による低表面積と優れた耐酸化性を含む)により、好まれる選択肢として台頭しています。この材料は優れた柔軟性を維持しながら剛性を保ち、競争力のある価格で優れた性能を発揮します。アジア太平洋地域、特に中国では、PANベースのグラファイトフェルトが総生産量の約80%を占めており、その広範な採用を示しています。このセグメントの成長は、真空炉および不活性ガス炉における高温断熱、ヒートシールド、シンク、フロー電池用途のカソード、および各種電気化学プロセスへの広範な用途によって牽引されています。

原材料タイプの残りのセグメント

レーヨンと石油ピッチのセグメントは、カーボンファイバーフェルト市場における原材料の全体像を完成させます。レーヨンベースのグラファイトフェルトは欧州と米国で特に好まれており、PANベースの代替品と比較して低灰分含有量、優れた熱伝導率、向上したエネルギー効率などの利点を提供します。これらのフェルトは、低収縮率と最小限のガス発生特性により、2,000℃以上の温度で動作する真空炉に特に適しています。一方、主に日本などの国で製造される石油ピッチベースのグラファイトフェルトは、より高い剛性と熱伝導率を含む独自の利点を提供し、衛星構造物および熱管理システムに理想的です。これらの材料は特定の用途に合わせて容易にカスタマイズでき、より高いイオンインターカレーション能力を持つ優れた電気化学的純度を示します。

セグメント分析:用途

グラファイトフェルト市場における断熱セグメント

断熱用途はグラファイトフェルト市場を支配しており、2024年の総市場シェアの約88%を占めています。このセグメントの優位性は、主にグラファイトフェルトが重要な断熱材として機能する真空炉および保護雰囲気炉での広範な使用によって牽引されています。低熱伝導率、柔軟性、最高3,000℃の温度に耐える能力を含む材料の卓越した特性は、高温産業用途に不可欠です。このセグメントの優位性は、単結晶炉、乾燥炉、焼鈍炉、酸化炉、成長炉、インゴット炉、拡散炉、堆積炉、炭化炉、石英炉、真空炉、誘導炉、熱処理炉、焼結炉、溶接炉への広範な採用によってさらに強化されています。

グラファイトフェルト市場における電池セグメント

電池セグメントはカーボンフェルト市場において最も急成長している用途分野として台頭しており、2024年から2029年にかけて約6.2%の成長率が予測されています。この加速した成長は、主にバナジウムレドックスフロー電池(VRB)およびその他のエネルギー貯蔵ソリューションの採用増加に起因しています。このセグメントの拡大は、グラファイトフェルトが必須の電極材料として機能する再生可能エネルギー貯蔵ソリューションへの需要増加によって牽引されています。高導電性、高純度、優れた耐薬品性という材料の特性は、電池用途に特に適しています。この成長は、クリーンエネルギー採用を促進するグローバルな取り組みと、グラファイトフェルトベースの電池がより長いライフサイクル、優れた信頼性、向上した性能特性などの利点を提供するグリッドスケールのエネルギー貯蔵ソリューションへの注目の高まりによってさらに支えられています。

用途セグメンテーションの残りのセグメント

半導体およびその他の用途セグメントはグラファイトフェルト市場の全体像を完成させ、それぞれが特定の産業ニーズに対応しています。半導体セグメントは、半導体、LED、太陽光産業コンポーネントの製造中の各種プロセスにグラファイトフェルトを活用し、材料の高純度と熱管理能力から恩恵を受けています。その他の用途セグメントは、ガラス吹きパッド、配管工パッド、自動車排気ライニング、はんだ付けおよび溶接用バッキングストリップなどの多様な用途を包含しています。これらのセグメントは市場シェアでは小さいものの、グラファイトフェルトの熱的、化学的、物理的特性のユニークな組み合わせを活用することで、それぞれの産業において重要な役割を果たしています。さらに、これらの用途におけるカーボンコンポジット材料の使用は、その性能と耐久性を向上させます。

グラファイトフェルト市場地域セグメント分析

アジア太平洋地域のグラファイトフェルト市場

アジア太平洋地域は、急速な工業化と技術進歩によって牽引され、グラファイトフェルト世界市場において支配的な勢力を示しています。中国、インド、日本、韓国などの国々は市場成長の主要な貢献者であり、高温産業用途とエネルギー貯蔵ソリューションへの多大な投資を行っています。特に半導体、電池、断熱用途における地域の製造セクターは拡大を続けており、グラファイト材料への相当な需要を生み出しています。主要メーカーの存在とこれらの国々全体での継続的な産業発展により、アジア太平洋地域は産業用グラファイトの生産と消費の重要なハブとして確立されています。

中国のグラファイトフェルト市場

中国はアジア太平洋地域のグラファイトフェルト最大市場として、地域市場シェアの約61%を占めています。同国の優位性は、特に鉄鋼生産、化学処理、半導体製造における堅調な製造セクターによって支えられています。電気自動車電池市場における中国のリーダーシップと再生可能エネルギー貯蔵ソリューションへの多大な投資は、その地位をさらに強化しています。エネルギー効率と産業高度化への同国の注力は、広大な産業基盤と相まって、様々な用途にわたるカーボンフェルトへの相当な需要を牽引し続けています。

中国の成長見通し

中国はまた、2024年から2029年にかけて約7%の予測成長率で地域の成長ポテンシャルにおいてもリードしています。特にフロー電池における再生可能エネルギー貯蔵ソリューションへの同国の積極的な推進は、グラファイトフェルト用途の新たな機会を生み出しています。半導体製造への中国の継続的な投資は、拡大する高温産業プロセスと相まって、この成長を促進すると予想されています。エネルギー効率と環境保護措置への政府の注力は、様々な産業にわたる先進断熱材料の採用をさらに加速させています。

北米のグラファイトフェルト市場

北米は、先進的な産業用途と技術革新を特徴とするグラファイトフェルトの重要な市場を示しています。米国、カナダ、メキシコがこの地域の主要市場を形成しており、化学処理産業、半導体製造、エネルギー貯蔵用途によって牽引される強い需要があります。再生可能エネルギーソリューションと産業効率への地域の注力は、グラファイトフェルト製品への持続的な需要を生み出しています。主要メーカーの存在と継続的な研究開発活動は、北米の市場環境をさらに強化しています。

米国のグラファイトフェルト市場

米国は北米のグラファイトフェルト市場を支配しており、地域市場シェアの約83%を占めています。同国のリーダーシップポジションは、特に航空宇宙、半導体生産、エネルギー貯蔵用途における先進製造セクターによって支えられています。主要化学製造企業の存在と産業インフラへの継続的な投資は、グラファイトフェルト製品への安定した需要に貢献しています。エネルギー効率と技術進歩への同国の注力は、様々な用途にわたる市場成長を牽引し続けています。

米国の成長見通し

米国は2024年から2029年にかけて約6%の予測成長率で地域の成長軌道をリードしています。再生可能エネルギー貯蔵ソリューションと先進製造プロセスへの同国の注目の高まりがこの成長を牽引しています。半導体製造への多大な投資と高温産業用途の拡大は、グラファイトフェルト使用の新たな機会を生み出しています。クリーンエネルギー推進と産業近代化への政府の支援は、今後数年間の市場成長をさらに後押しすると予想されています。

欧州のグラファイトフェルト市場

欧州は、洗練された産業基盤と厳格なエネルギー効率要件を持ち、グラファイトフェルト世界市場において強固なポジションを維持しています。この地域はドイツ、英国、フランス、イタリアを含む主要市場を包含しており、それぞれが市場全体のダイナミクスに大きく貢献しています。欧州市場は、自動車、化学処理、再生可能エネルギーセクターにおける高品質用途への注力を特徴としています。環境持続可能性と産業効率へのこの地域のコミットメントは、グラファイト材料用途のイノベーションを牽引し続けています。

ドイツのグラファイトフェルト市場

ドイツは、堅調な産業セクターと技術進歩によって牽引され、欧州最大のグラファイトフェルト市場として台頭しています。自動車製造、化学処理、再生可能エネルギー用途における同国のリーダーシップは、グラファイトフェルト製品の主要消費者としての地位を確立しています。エネルギー効率と産業近代化へのドイツの強い注力は、高品質断熱材料と先進電池技術への持続的な需要を生み出し続けています。

ドイツの成長見通し

ドイツは、継続的な産業変革と再生可能エネルギーソリューションへのコミットメントに支えられ、成長ポテンシャルにおいて欧州市場をリードしています。特にフロー電池におけるエネルギー貯蔵技術への同国の投資は、グラファイトフェルト用途の新たな機会を生み出しています。高温産業プロセスの拡大と持続可能な製造慣行への注目の高まりは、継続的な市場成長を牽引すると予想されています。

南米のグラファイトフェルト市場

南米のグラファイトフェルト市場は、産業用途の拡大とエネルギー効率への注目の高まりを特徴としています。ブラジルとアルゼンチンがこの地域の主要市場を示しており、用途は主に鉄鋼生産、化学処理、断熱に及んでいます。ブラジルは、拡大する産業基盤と省エネ技術への投資によって牽引され、地域最大かつ最も急成長している市場として台頭しています。地域の継続的な産業発展と先進製造プロセスの採用増加は、グラファイトフェルト用途の機会を生み出し続けています。

中東・アフリカのグラファイトフェルト市場

中東・アフリカ地域は、産業処理とエネルギー効率ソリューションにおける用途の拡大とともに、グラファイトフェルトの新興市場を示しています。サウジアラビアと南アフリカがこの地域の主要市場を示しており、用途は石油化学処理、金属生産、断熱にわたっています。サウジアラビアは地域最大の市場として位置し、広大な石油化学産業と継続的な産業多様化努力に支えられ、最も急速な成長ポテンシャルも示しています。産業発展とエネルギー効率への地域の注力は、グラファイトフェルトのような先進断熱材料の採用を牽引し続けています。

競合環境

グラファイトフェルト市場のトップ企業

グラファイトフェルト世界市場は、SGL Carbon、Morgan Advanced Materials、Nippon Carbon Co.、Mersen Graphiteなどの確立されたプレーヤーの強い存在感を特徴としており、継続的なイノベーションと戦略的な発展を通じて産業をリードしています。企業は、主要地域での製造能力を拡大しながら、向上した熱的・電気的特性を持つ先進グラファイト材料の開発に注力しています。産業は、電池、半導体、高温断熱用途における製品性能を向上させるための研究開発への継続的な投資を目撃しています。市場リーダーは、カーボンファイバー製造における原材料生産の後方統合を通じてポジションを強化しながら、バリューチェーン全体で戦略的パートナーシップを確立しています。さらに、企業はグローバル市場全体の多様なエンドユーザー産業をより良く提供するために、流通ネットワークと技術サービス能力を拡大しています。

強力な地域プレーヤーを持つ統合市場

カーボンフェルト市場は、市場シェアを競うグローバルコングロマリットと専門メーカーが混在する部分的に統合された構造を示しています。主要プレーヤーは垂直統合された事業、確立されたブランド価値、広範な流通ネットワークを通じて優位性を維持し、地域プレーヤーはカスタマイズされたソリューションで特定の地理的市場にサービスを提供することに注力しています。競合環境は、中規模プレーヤーが競争力のある価格で高品質製品を持って市場に参入しようとしている欧州と中国において特に激しいです。

市場は、企業が市場ポジションを強化し技術能力を拡大しようとする中、活発なM&A活動を示しています。注目すべき取引には、MersenによるAmericarb社のフェルト断熱事業の買収とCGT Carbon GmbHによるThermic Edge Coatingsの一部買収が含まれており、戦略的統合に向けたトレンドを示しています。グローバルプレーヤーは、地域プレゼンスを強化し新たな市場セグメントにアクセスするための合弁事業とパートナーシップをますます確立しながら、主要成長市場全体の製造施設にも投資しています。

イノベーションと顧客重視が成功を牽引

産業用グラファイト市場での成功は、運用効率を通じてコスト競争力を維持しながら革新的な製品を開発する企業の能力にますます依存しています。市場リーダーは、競争優位性を維持するために材料科学、応用工学、顧客重視ソリューションにおける独自の能力構築に注力しています。企業はリーン生産技術への投資、先進的な顧客関係管理システムの導入、運用パフォーマンスの向上とコスト削減のための調達プロセスの最適化を行っています。

新規参入者と中小プレーヤーにとって、成功への道は強力な技術的専門知識と顧客関係を構築しながら特定の用途または地域市場向けの専門製品を開発することにあります。市場は、クリーンエネルギーと先進製造における新興用途のための革新的なソリューションを提供できる企業に機会を提供していますが、高い資本要件と確立されたプレーヤーの優位性は重大な参入障壁をもたらしています。持続可能な製品とクリーンエネルギー用途、特に電池と半導体製造への注目の高まりは市場参加者に新たな機会を生み出しており、産業用途におけるエネルギー効率の規制要件は高性能断熱ソリューションへの需要を牽引し続けています。

グラファイトフェルト産業リーダー

Morgan Advanced Materials

Nippon Carbon Co. Ltd

MERSEN GRAPHITE

Schunk Carbon Technology

SGL Carbon

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2021年、CGT Carbon GmbHはThermic Edge Coatings Ltd.を一部買収し、合弁事業としてThermic Edge Europe GmbHの設立の基礎を築きました。

グラファイトフェルト世界市場レポートの範囲

グラファイトフェルトは、通常5,432°F(3,000℃)までの真空および保護雰囲気環境で使用される柔軟性のある高温耐火断熱材です。断熱用途以外に、グラファイトフェルト、特にPANベースのものは、高導電性、高純度、高耐薬品性を持つグラファイトフェルトで作られた透過性電極を含むバナジウムレドックスフロー電池(VRB)を含む様々な電池設計における電極バッキングとして使用されています。さらに、グラファイトフェルトおよびコンポーネントは、半導体、LED、太陽光産業の製造中のプロセスで使用されています。加えて、グラファイトは半導体製造における重要なコンポーネントです。グラファイトフェルト市場は、原材料タイプ、用途、地域によってセグメント化されています。原材料タイプ別では、市場はポリアクリロニトリル(PAN)、レーヨン、石油ピッチにセグメント化されています。用途別では、市場は断熱、電池、半導体、その他の用途にセグメント化されています。本レポートはまた、主要地域の15カ国におけるグラファイトフェルト市場の市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は収益(百万米ドル)を基準に行われています。

| ポリアクリロニトリル(PAN) |

| レーヨン |

| 石油ピッチ |

| 断熱 |

| 電池 |

| 半導体 |

| その他の用途(吸収材料、自動車排気ライニング) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 原材料タイプ | ポリアクリロニトリル(PAN) | |

| レーヨン | ||

| 石油ピッチ | ||

| 用途 | 断熱 | |

| 電池 | ||

| 半導体 | ||

| その他の用途(吸収材料、自動車排気ライニング) | ||

| 地域 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

グラファイトフェルト市場の現在の規模は?

グラファイトフェルト市場は予測期間(2025年~2030年)中にCAGR6%未満を記録すると予測されています。

グラファイトフェルト市場の主要プレーヤーは誰ですか?

Morgan Advanced Materials、Nippon Carbon Co. Ltd、MERSEN GRAPHITE、Schunk Carbon Technology、SGL Carbonがグラファイトフェルト市場で事業を展開する主要企業です。

グラファイトフェルト市場で最も急成長している地域はどこですか?

アジア太平洋地域が予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

グラファイトフェルト市場で最大のシェアを持つ地域はどこですか?

2025年において、アジア太平洋地域がグラファイトフェルト市場で最大の市場シェアを占めています。

このグラファイトフェルト市場レポートはどの年をカバーしていますか?

本レポートはグラファイトフェルト市場の過去の市場規模として2019年、2020年、2021年、2022年、2023年、2024年をカバーしています。また、本レポートは2025年、2026年、2027年、2028年、2029年、2030年のグラファイトフェルト市場規模も予測しています。

最終更新日: