統合マーケティングサービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

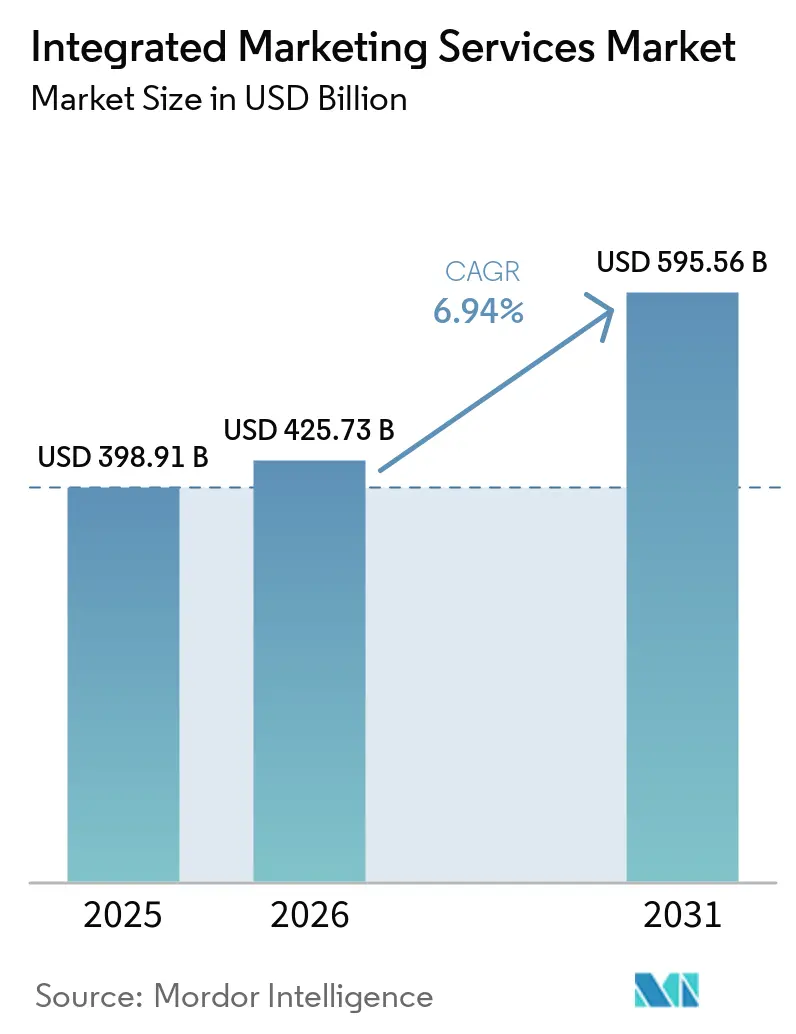

| 市場規模 (2026) | 425.73 十億米ドル |

| 市場規模 (2031) | 595.56 十億米ドル |

| 成長率 (2026 - 2031) | 6.94% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる統合マーケティングサービス市場分析

統合マーケティングサービス市場規模は2025年のUSD 3,989億1,000万から2026年にはUSD 4,257億3,000万に拡大し、2026年から2031年にかけてCAGR 6.94%で成長して2031年にはUSD 5,955億6,000万に達する見込みです。この拡大は、ブランドがチャネル、パートナー、データ、測定システム全体にわたる支出をどのように整理するかという点での、より深いリセットを反映しています。需要は、メディア、クリエイティブ、デジタル実行、顧客エンゲージメント、アナリティクスを一つの運営構造で結びつけるサービスバンドルへと移行しています。これはクライアントが引き渡しの回数を減らし、より明確な説明責任を求めているためです。人工知能は、単に労働需要を低下させるのではなく、請求可能な業務の範囲を拡大しています。ブランドは依然として、チャネルをまたいだパーソナライゼーション、ワークフロー統合、測定を管理するためにエージェンシーを必要としているからです。大手ホールディングカンパニーも規模を競争ツールとして用しており、OmnicomとInterpublicの統合は中規模企業に対して、専門化、テクノロジーでの提携、またはセクター専門知識の深化を迫る圧力を高めています。同時に、プライバシー規制、AIガバナンス要件、成果連動型価格設定が実行の複雑性を高めており、統合マーケティングサービス市場においてクリエイティブ能力とデータインフラおよびコンプライアンス規律を組み合わせられるプロバイダーに参入余地を生み出しています。

主要レポートのポイント

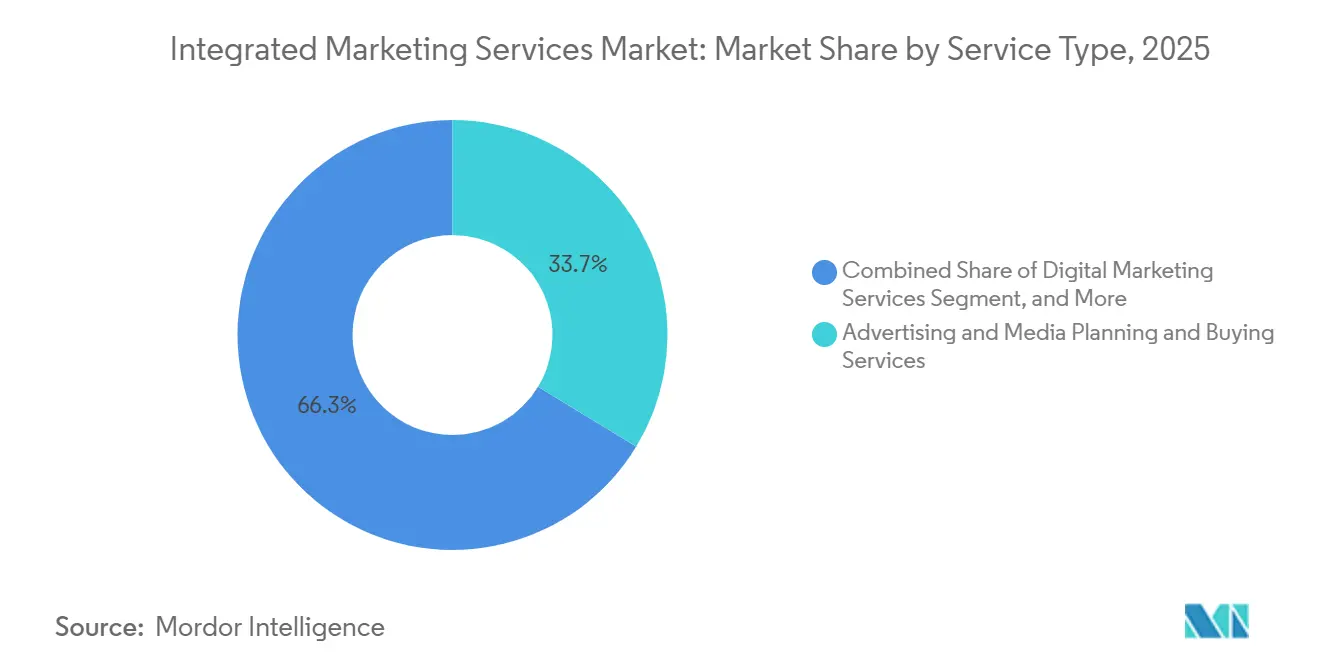

- サービスタイプ別では、広告・メディアプランニングおよびバイイングサービスが2025年の統合マーケティングサービス市場において33.68%のシェアを占め、デジタルマーケティングサービスは2031年にかけてCAGR 7.21%で拡大する見込みです。

- デリバリーモデル別では、リテーナーベース契約が2025年に41.48%のシェアを占め、パフォーマンスベース契約は2031年にかけてCAGR 8.02%で拡大する見込みです。

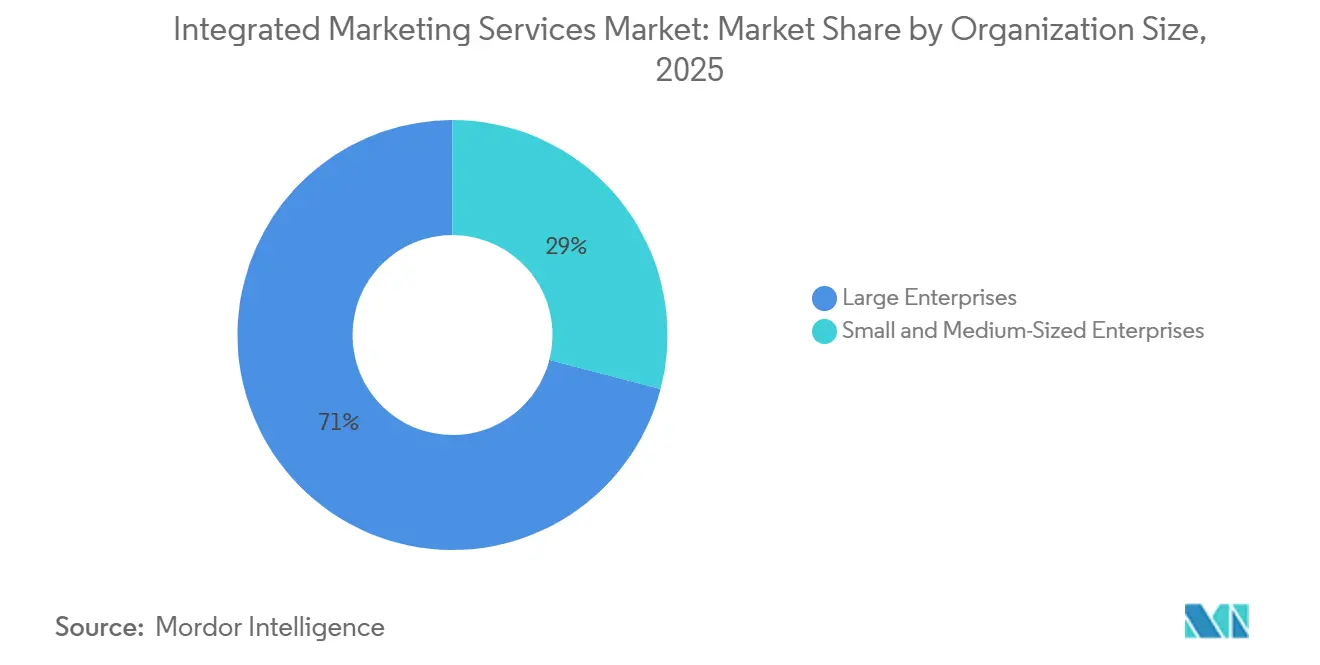

- 組織規模別では、大企業が2025年の統合マーケティングサービス市場シェアの70.96%を占め、中小企業は2031年にかけてCAGR 8.26%で拡大する見込みです。

- エンドユーザー産業別では、小売・Eコマースが2025年に22.74%のシェアを占め、ヘルスケア・ライフサイエンスは2031年にかけてCAGR 7.96%で拡大する見込みです。

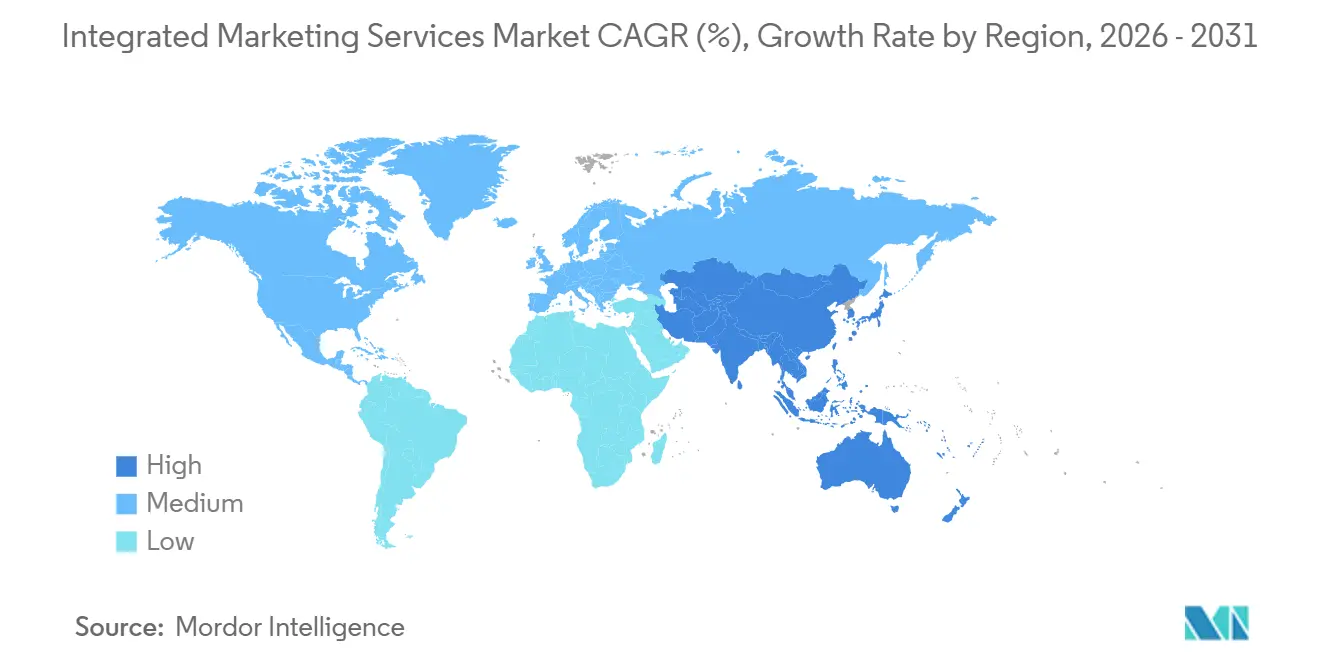

- 地域別では、北米が2025年の統合マーケティングサービス市場規模の34.46%のシェアを占め、アジア太平洋地域は2031年にかけてCAGR 8.20%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル統合マーケティングサービス市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| オムニチャネルブランド一貫性の義務化 | +0.7% | 北米と欧州で早期に強度が高まるグローバル規模 | 中期(2〜4年) |

| パフォーマンスベースの予算配分 | +0.8% | 北米および西欧、アジア太平洋地域への波及あり | 短期(2年以内) |

| 人工知能を活用したパーソナライゼーションとコンテンツ制作 | +1.3% | グローバル規模、北米で企業主導、アジア太平洋地域で拡大中 | 中期(2〜4年) |

| リテールメディアとクリエイターコマースの拡大 | +1.0% | グローバル規模、北米およびアジア太平洋地域のEコマース市場で最も強い | 中期(2〜4年) |

| ファーストパーティデータ連携とクリーンルームの採用 | +0.6% | 北米および欧州、アジア太平洋地域の主要市場での初期段階の採用 | 長期(4年以上) |

| 中小企業のマーテックスタックの断片化によるエージェンシーアウトソーシングの増加 | +0.5% | 北米、欧州、および都市部のアジア太平洋地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

人工知能を活用したパーソナライゼーションがエージェンシーの価値提案を再形成

人工知能はオーディエンス分析からライブキャンペーン配信までの時間を短縮しており、その変化が統合マーケティングサービス市場の商業モデルを変えています。2026年、最高マーケティング責任者はマーケティング予算総額の15.3%をAIイニシアチブに配分しましたが、マーケティング組織の成熟した準備が整っていると報告したのはわずか30%にとどまり、エージェンシーパートナーが埋めるべき明確な実行ギャップが残されました。このャップが重要なのは、クライアントが自動化だけを求めているのではなく、パーソナライゼーション、メディア、測定を一つのサービス構造に統合できるエージェンシーを求めているからです。Publicisは2025年にその商業的効果を示しました。AI搭載の製品・サービスが5.6%のオーガニック成長に300ベーシスポイント貢献したことは、AIネイティブな実行がすでに規模を持つプロバイダーのシェア獲得を支えていることを示しています。[1]Publicis Groupe S.A.、「2025年通期業績」、Publicis Groupe投資家向け広報、publicisgroupe.com 同じ支出シフトは、CTV(コネクテッドTV)アトリビューションやリアルタイムロイヤルティオーケストレーションなどの隣接領域での業務も拡大しており、リテーナーは縮小するのではなく広がっています。統合マーケティングサービス市場において、AIはツール、人材、ガバナンス、クロスチャネル実行を一つの運営モデルに組み合わせられるエージェンシーの価値を高めているのです。

リテールメディアとクリエイターコマースがフルファネル統合への需要を牽引

リテールメディアはもはや狭い下位ファネル戦術として扱われておらず、その変化は統合マーケティングサービス市場全体でエージェンシーパートナーに期待される調整量を増加させています。Dentsuは2026年のグローバルリテールメディア成長率を12.3%と予測しており、これは最も成長の速いデジタルチャネルの一つとして位置づけられ、ショッパーマーケティング、オーディエンス戦略、ブランド構築における役割を強化しています。[2]Dentsu Group Inc.、「広告費成長率は2026年に5.0%に減速する見込みも、依然として経済成長を上回る」、Dentsuニュースリリース、dentsu.comその意味するところは、エージェンシーが各領域を個別に扱うのではなく、小売業者データ、コンテンツ、メディアプランニング、上位ファネルのブランドポジショニングを結びつける必要があるということです。Publicisは2025年にcaptiv8とHEPMILを含むボルトオン買収にEUR 10億(USD 10億8,000万)を投資することでその方向性を強化し、クリエイターインテリジェンス、インフルエンサーコマース、地域デジタルアクティベーションにおけるポジションを拡大しました。[3]Publicis Groupe S.A.、「2025年通期業績」、Publicis Groupe投資家向け広報、publicisgroupe.com これが重要なのは、エージェンシーがオーディエンスインサイトを小売業者のアクティベーションに結びつけ、コンテンツから購買までの経路を閉じることができる場合に、クリエイターコマースがより価値を持つようになるからです。実際には、これが統合マーケティングサービス市場をより広いアカウントスコープ、より大きなリテーナー、そしてヘルス・ビューティーなどの垂直市場における強固なカテゴリー専門化へと押し進めています。

ファーストパーティデータとクリーンルームの採用が長期的なエージェンシー依存を生み出す

サードパーティデータシグナルの衰退は、統合マーケティングサービス市場をファーストパーティデータ連携と測定設計を中心に構築された長期的な関係へと向かわせています。2025年には組織の66%が何らかの形でデータクリーンルームを使用していると回答しており、このモデルがリテールメディア環境における実験的利用から主流の計画へといかに急速に移行したかを示しています。この変化が重要なのは、ブランドが孤立したキャンペーンサポートを委託するのではなく、アイデンティティ管理、ガバナンス、アクティベーション、レポーティングが連携して機能することを必要とする複数年にわたるプログラムに資金を投じているからです。WPPはInfoSumの買収を通じてこの領域に直接参入し、PublicisはEpsilonをクリーンルーム対応のアイデンティティレイヤーとして位置づけ続けており、米国成人の91%にリーチしています。これらの動きは、大手グループがキャンペーン自体だけでなく、メディアアクティベーションの下に位置するインフラを所有しようと競争していることを示しています。IABテックラボの業界標準および関連するコンプライアンスフレームワークも採用を形成しており、ブランドはプライバシー要件とデータ連携を一つの統合マンデートの中で処理できるエージェンシーパートナーをますます求めているからです。

パフォーマンスベース契約が統合エージェンシーの価格設定アーキテクチャを再定義

成果連動型価格設定は、統合マーケティングサービス市場全体でエージェンシーがビジネスを獲得し、価格設定し、拡大する方法を変えています。Omnicomは2025年にプレシジョンマーケティングが固定為替レートベースで8.6%成長したと報告しており、これは広範なエージェンシー分野を上回り、パフォーマンス志向の業務が大手ホールディングカンパニー内でより強い勢いを持っていることを示しています。2025年のCMO調査でも、企業の約4分の3がデジタルマーケティングのパフォーマンスへの貢献を高く評価しており、これは測定された成果により直接結びついた契約への推進力を支持しています。この価格設定シフトが重要なのは、特に内部予算が圧迫されている場合、多くのクライアントが短い審査期間内に影響の証明を求めるようになっているからです。エージェンシーが測定の信頼性を確立すると、これらのマンデートはメディア、コンテンツ、アナリティクス、顧客エンゲージメントを含むより安定したリテーナー関係へと広がることが多いです。つまり、パフォーマンス価格設定は統合マーケティングサービス市場において獲得経路とスケーリングツールの両方として機能しているのです。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| プライバシー規制とシグナルの喪失 | -1% | 欧州および北米、グローバルなマルチマーケット広告主への波及あり | 中期(2〜4年) |

| クロスチャネル測定の断片化 | -0.7% | グローバル規模、北米と欧州で最も深刻 | 短期(2年以内) |

| 生成人工知能の権利と補償責任リスク | -0.6% | 欧州、北米、英国 | 中期(2〜4年) |

| アンサーエンジン検索とプラットフォームの不安定性 | -0.5% | グローバル規模、特にGoogleとMetaの方針変更に依存する広告主 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プライバシー規制とシグナルの喪失がアドレサブルリーチを圧縮

プライバシー執行は現在、法的審査だけでなく、統合マーケティングサービス市場内のキャンペーン設計とアトリビューションにも影響を与えています。2026年1月時点で、米国12州以上の規制がブラウザベースのユニバーサルオプトアウトシグナルを検出・尊重することを企業に義務付けており、パフォーマンスマーケティングにおけるデフォルトのトラッキング前提の実際的な余地が縮小しました。カリフォルニア州もアセンブリ法案566を通じてブラウザレベルのオプトアウト要件をさらに前進させ、より自動化された持続的な同意環境を示しました。Googleの2026年6月のコンセントモード変更は、EEA(欧州経済領域)広告主向けにGA4からGoogle広告に渡る広告データを制御する主要な手段としてad_storageを設定することで、さらなる運営上の圧力を加えました。その結果、一部のキャンペーンではアドレサブルプールが縮小し、より強力な同意管理とファーストパーティデータワークフローを必要とするエージェンシーのインフラコストが上昇しています。それでも、これらのコンプライアンス業務をより広いサービスバンドルに組み込めるエージェンシーは、統合マーケティングサービス市場内で市場の抑制要因をクライアント維持の優位性に転換できます。

生成人工知能の権利と補償責任リスクがエージェンシーの法的責任を高める

生成AIは統合マーケティングサービス市場に法的・保険上のリスクという新たな層も加えています。EU AI法第50条第4項が2026年8月2日に発効し、AI生成の公開向けコンテンツに対する開示義務を導入しました。違反した場合の罰則はEUR 1,500万(USD 1,620万)または全世界年間売上高の3%に達する可能性があります。同時に、職業賠償責任保険会社がカバレッジにAI固有の除外条項を追加し始めており、エージェンシーが学習データや出力の所有権に関連する著作権紛争について補償されない責任を負うリスクが高まっています。全米広告主協会は2025年に生成AIの契約上の特約を通じてこの不確実性を認め、執行可能性と著作権保護が人間の著作の程度に大きく依存することを認識しました。エンタープライズAIユースケースの保険料も上昇しており、多くの料体系がコンプライアントなAI対応制作のコストを十分に反映していないことを意味しています。これにより、クライアントがエージェンシーパートナーにAI支援のスピードとパーソナライゼーションを期待し続ける中でも、一部のアカウントでは積極的な採用が遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:メディア規模が依然としてリードするが、デジタルの拡大がより強い

広告・メディアプランニングおよびバイイングサービスは2025年に33.68%のシェアを占め、統合マーケティングサービス市場において最大の収益ブロックとなりました。この地位は、大手エージェンシーの運営モデルにおけるプログラマティックメディア、ウォールドガーデンバイイング、クロスチャネルプランニングの継続的な中心的役割を反映しています。Omnicomのメディア・広告部門は2025年にUSD 100億を生み出し、これは会社総収益の58%に相当し、有料メディアおよび関連実行サービスにいかに大きな規模が集中しているかを示しました。広報・コミュニケーションサービスは引き続き関連性を保っており、Omnicomの体験型業務が2025年に固定為替レートベースで19%拡大したことは、アーンドメディア、コンテンツ、イベント、ブランド体験の間のより強い重複を示しています。

ブランド戦略・クリエイティブサービスはより大きな圧力に直面しており、Omnicomのブランディング・リテールコマース部門は2025年通期に固定為替レートベースで15.8%減少しました。これは多くのクライアントがクリエイティブ予算をより広いメディア主導のマンデートに組み込んでいることを示唆しています。デジタルマーケティングサービスは2026年から2031年にかけてCAGR 7.21%で成長する見込みであり、統合マーケティングサービス産業において最も成長の速いサービス領域となっています。その成長は、検索、ソーシャルコマース、コネクテッドTV、生成エンジン最適化に対する需要の高まりを反映しており、これらはすべてより迅速なテスト、より多くのデータフィードバック、コンテンツとメディアのより緊密な連携を必要とします。コンテンツ・キャンペーン管理サービスと顧客エンゲージメント・CRM・ロイヤルティサービスも上昇しており、ブランドが所有データ、キャンペーンアクティベーション、リテンションプログラムを一つのサービス構造内で結びつけるエージェンシーサポートを求めているためです。ISO 27001やGDPRまたはCCPA対応などのコンプライアンス指標も調達フィルターになりつつあり、統合マーケティングサービス市場においてサービスの差別化がクリエイティブやメディア能力と同様に運営上の保証に依存するようになっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

デリバリーモデル別:テーナー規模は堅調を維持するが、パフォーマンス契約が勢いを増す

リテーナーベース契約は2025年の総収益の41.48%を占め、統合マーケティングサービス市場における主要なデリバリーモデルとなりました。この構造が支配的であり続けるのは、エンタープライズマーケターが複数の市場と機能にわたる継続性、組織的知識、調整を依然として重視しているからです。メディア、データ、CRM、クリエイティブ活動が一つの共有された運営リズムを通じて動く必要がある場合、大口アカウントは長期的な関係に依存することが多いです。Heineken社の2025年のロスター決定はそのパターンを示しており、同社はグローバルメディアのためにDentsuを再任し、クリエイティブ業務をPublicis、Stagwell、WPPに分散させました。これはクライアントがパートナーを多様化する場合でも、コアとなる統合業務のために安定した長期的な関係を維持することを示しています。

プロジェクトベース契約とハイブリッド組み込みチーム契約は、より多くの中堅市場クライアントが最初から広範な複数年契約を締結せずに柔軟性を求めているため拡大しています。ハイブリッド構造は、ブランドが内部AI能力を構築しながら実行、統合、人材サポートのためにエージェンシーの助けを必要としている場合に特に関連性があります。Publicisはマルセルおよび関連する組み込み人材インフラを通じてそのモデルを推進しており、クライアントの内部チームとエージェンシーの専門家との共同作業体制を支援しています。パフォーマンスベース契約は2031年にかけてCAGR 8.02%で成長する見込みであり、アトリビューションが改善するにつれて購買者が成果連動型価格設定をいかに強く好むかを示しています。統合マーケティングサービス産業にとって、これは上昇余地とリスクの両方をもたらします。エージェンシーは初期のパフォーマンス実績の後にクライアント関係を深めることができますが、測定が報酬の基準となる場合にはより大きなリスクも負います。

組織規模別:エンタープライズ支出が支配的だが、中小企業の需要がより速く増加

大企業は2025年に70.96%のシェアを占め、統合マーケティングサービス市場規模において最も明確な比重を持ちました。その地位は、より大きなメディア予算、より広い地理的フットプリント、より複雑な顧客データ環境、CRMおよびロイヤルティプログラムのより多い利用から来ています。大手広告主は多層的なコンプライアンス要求と内部システムの断片化にも直面しており、外部統合サポートを裁量的な購入ではなく常時必要なものにしています。OmnicomとInterpublicの合併は、大手多国籍クライアント向けにメディア、データ、クリエイティブ、ヘルス、顧客エンゲージメントにわたるより広いプラットフォームを構築することで、市場のこの部分を直接ターゲットにしました。

中小企業は2026年から2031年にかけてCAGR 8.26%で拡大する見込みであり、統合マーケティングサービス市場において最も速く動く組織グループとなっています。提供されたデータによると、2025年には米国の中小企業の52%がマーケティングをアウトソーシングし、エージェンシーパートナーに月額最大USD 3,000を支出しており、小規模企業にとってアウトソーシング実行の商業的重要性が強調されています。この需要は、マーテックスタックがより断片化し、データ統合が依然として困難であり、小規模な内部チームが外部の助けなしに複数のツールを管理できないために高まっています。同データはまた、中小企業の56%がマーケティング業務に1日1時間以下しか費やせないことも示しており、パッケージ化された使いやすいサービスモデルのアウトソーシングの根拠を強化しています。このセグメントをうまく提供するエージェンシーは通常、オンボーディングを簡素化し、ROIを迅速に示し、統合マーケティングサービス市場内で散在したツール環境を管理しやすいサービスバンドルに変えるものです。

エンドユーザー産業別:小売が最大の基盤を維持し、ヘルスケアが最速で成長

小売・Eコマースは2025年に22.74%のシェアを占め、統合マーケティングサービス市場規模において最大の役割を担うセグメントとなりました。このリーダーシップは、コマース主導のビジネスにおけるパフォーマンスメディア、リテールメディア、顧客ロイヤルティ、ファーストパーティ購買データの密接な関係から来ています。小売マーケターは多くの他のセクターよりも強いオーディエンスシグナルを持つことが多く、クローズドループ測定とクリーンルーム連携の早期採用者となっています。これはまた、キャンペーン管理、アナリティクス、ショッパーマーケティング、CRM、コンテンツ運営を一つのマンデートに組み合わせた統合サービスの大口購買者であることも意味しています。

ヘルスケア・ライフサイエンスは2031年にかけてCAGR 7.96%で拡大する見込みであり、統合マーケティングサービス市場において最も成長の速いエンドユーザーグループとなっています。2025年、グローバルのヘルスケア・製薬デジタル広告費はUSD 247億7,000万に達し、前年比13.3%増となり、デジタルビデオとディスプレイは2026年に予算が70%増加すると予想されていました。同レポートは、2021年にヘルスケア広告予算の30%を占めていた地上波テレビからの継続的なシフトを示しており、2027年までに12%に低下すると予測されています。このシフトは、HIPAA対応ワークフロー、FDA販促要件、データに基づく患者エンゲージメントプログラムをナビゲートできるエージェンシーに優位性をもたらしています。Havas Healthが2026年2月にBrightInsightとの独占的なグローバルエージェンシーパートナーシップを発表したことは、プロバイダーがアドヒアランス、持続性、デジタルヘルスサポートにより深く参入していることを示しており、ヘルスケアを統合マーケティングサービス市場においてより防御可能な垂直市場の一つにしています。

地域分析

北米は2025年の統合マーケティングサービス市場シェアの34.46%を占め、2026年においても最大の地域基盤であり続けました。この地域は、エンタープライズ広告予算の最も深い集中、最も成熟したプログラマティックインフラ、および最大のグローバルホールディングカンパニーの本社所在地という恩恵を受けています。Omnicomは2025年に米国事業からUSD 91億を生み出し、これは会社総収益の52.7%に相当し、この市場に集中する需要の規模を示しました。Publicisも2025年に北米で5.4%のオーガニック成長を報告し、米国がグループの純収益の57%を占めており、グローバルエージェンシーパフォーマンスにおける地域の構造的な比重を確認しました。同時に、米国市場はより厳格なプライバシー執行に対処しており、これがファーストパーティデータ接続チャネルへの支出を押し進め、コンプライアンスとアクティベーションを一緒に管理できる統合サービスモデルの価値を高めています。

欧州は統合マーケティングサービス市場において2番目に大きな地域ブロックであり続け、デジタルファーストのメディア投資と成熟したクロスボーダーブランド活動に支えられています。Publicisは2025年に欧州で4.2%のオーガニック成長を報告し、ドイツが8.9%、英国が7.2%となり、より厳格な規制環境にもかかわらず需要が健全であることを示しました。GDPR、デジタルサービス法、AI法はコンプライアンスコストを増加させており、これはより大きなネットワークに優位性をもたらしています。より広いクライアントポートフォリオにわたってガバナンスコストを分散できるからです。南米は絶対規模では小さいままでしたが、2025年の成長は力強く、Omnicomの地域収益が固定為替レートベースで29.3%増加し、Publicisが18.7%のオーガニック成長を報告し、ブラジルとアルゼンチンが改善をリードしました。

アジア太平洋地域は2031年にかけてCAGR 8.20%で成長する見込みであり、統合マーケティングサービス市場規模において最も成長の速い地域となっています。この地域は、より強力なデジタル広告インフラ、急速なリテールメディアの拡大、コマース、決済、コンテンツをつながったユーザージャーニー内でサポートするプラットフォームエコシステムから恩恵を受けています。提供されたデータは、2026年のインドのデジタル広告費成長率9.6%と、オーストラリア、中国、日本、インド全体でのより強いリテールメディアの拡大も指摘しており、地域のより速い勢いを支持しています。東南アジアのコマースメディアモデルも、スーパーアプリとマーケットプレイス環境が露出、取引、測定の間の経路を短縮しているため、より重要になっています。アジア太平洋地域以外では、中東がPublicisのポートフォリオ内で2025年に10.8%という最も強い集中的なオーガニック成長を記録し、サウジアラビアとUAEへの継続的なブランド投資を反映しました。アフリカは収益では最小の地域にとどまりましたが、南アフリカ、ナイジェリア、エジプトにおけるモバイルファーストの採用が、地元ブランドの拡大と多国籍企業のカバレッジ拡大に伴い、より充実したエージェンシー能力への初期需要を支えています。

競合ランドスケープ

統合マーケティングサービス市場は上位では適度に集中していますが、実際には依然として広く断片化しています。Omnicomは、Interpublic買収後、Publicis、WPP、Dentsuとともにグローバルエンタープライズマンデートの不均衡なシェアを保有していますが、数千のブティック、地域グループ、テクノロジー主導のサービス企業がローカルおよびスペシャリストカテゴリー全体で活動し続けています。OmnicomとInterpublicの合併は2025年11月に完了し、約USD 231億の直近収益を持つ統合事業体を生み出しました。これにより、メデア、データ、クリエイティブ、CRM、ヘルス、体験型サービスにわたる一つのパートナーを求めるクライアントの規模閾値が大幅に引き上げられました。この動きは、垂直市場の専門化、独自技術、またはより深い実行パートナーシップを通じて差別化するよう中堅企業への圧力を高めました。また、統合マーケティングサービス市場における複数能力契約の根拠も強化しました。最大の購買者がサービスラインにわたる調整ポイントの削減とレポーティングの一貫性の強化をますます求めているからです。

Publicisは規模だけでなく、テクノロジー連携の運営モデルを通じてポジションを守り続けました。同社は2025年に18.2%の営業利益率を報告し、これはピアグループ内で最高であり、マルセルAIプラットフォーム、Epsilonアイデンティティレイヤー、BodhiエージェンティックAIフレームワークを中心に提案を構築し続けました。captiv8とHEPMILを含む2025年の買収活動は、大手グループがレガシーエージェンシーフォーマットだけに依存するのではなく、クリエイターコマース、アイデンティティ、セクター固有のデジタル能力に投資していることを示しました。WPPは2025年により厳しい環境に直面しましたが、WPP Openを構築し、データ連携とワークフローの近代化により強い焦点を当てることで対応しました。

テクノロジーの差別化が2026年の統合マーケティングサービス市場全体における主要な競争の場となっています。StagwellはメディアプランニングとバイイングのためのエージェンティックAIに関してThe Trade Deskとのパートナーシップを拡大し、Adobeとも提携してクリエイティブインテリジェンスシステムを構築し、オーディエンスデータをクリエイティブ制作ワークフローにより直接フィードしています。業界団体も競争のルールを形成しており、データ透明性基準と生成AI契約テンプレートがエージェンシーのパートナーシップ、承認、説明責任の構造化方法に影響を与え始めているからです。ホワイトスペースは中堅市場で最も強く、多くのクライアントがAI対応実行、クリーンルーム測定、成果連動型価格設定を実用的な規模で組み合わせる一つのプロバイダーをまだ見つけられていまん。Accenture SongやDeloitte Digitalなどのコンサルティング連携企業はテクノロジーと変革の層で関連性があり、Cognizant、Infosys、TCS、Capgeminiはマーケティングオペレーションと体験プラットフォームで重要であり続けています。対照的に、IBMとTech Mahindraはフルスペクトルの統合マーケティング競争の代表としては適切ではなく、そのポジショニングはエンドツーエンドのエージェンシー主導のブランド実行よりもエンタープライズテクノロジーサービスにより密接に結びついているからです。

統合マーケティングサービス産業のリーダー

Omnicom Group Inc.

Publicis Groupe S.A.

WPP plc

Dentsu Group Inc.

Havas N.V.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:StagwellはFreeWheelとのパートナーシップを通じてAI搭載の統合TV広告インフラを構築し、FreeWheelのキュレーションハブとバイヤークラウドをStagwell Curateを通じてStagwellのメディア取得レイヤーに統合しました。Stagwell CurateはプレミアムビデオおよびCTV在庫のための集中型ディールマーケットプレイスです。この統合により、広告主はより高い透明性と迅速なアクティベーションでストリーミング広告インフラに直接アクセスできるようになり、StagwellをCTV市場においてホールディングカンパニーのメディア事業に対するスケールのある代替として位置づけています。

- 2026年3月:StagwellのCode and Theoryは、Adobeとの戦略的パートナーシップを正式化し、金融サービス、B2B、スポーツ、メディア・エンターテインメントの垂直市場にわたってクリエイティブインテリジェンスシステムを展開しました。Adobe Experience PlatformとフォーマンスマーケティングのためのGenStudioをCode and Theoryのクリエイティブおよびテクノロジーの専門知識と組み合わせています。

- 2026年2月:Havas Healthは、大手バイオファーマデジタル持続性・アドヒアランスプラットフォームであるBrightInsightとの独占的なグローバルエージェンシーパートナーシップを発表し、ヘルスケアマーケティング戦略とコンプライアントでスケーラブルなデジタルヘルスツールを組み合わせた、患者の処方後リテンションのための初の統合ソリューションを創出しました。この契約はHavas Healthのアドレサブル市場をヘルステクノロジーサービスに拡大し、コンサルティング主導のヘルスケアマーケティングオファリングに対抗する位置づけとなっています。

- 2026年2月:OmnicomはIPG合併後の統合戦略を詳述し、当初のUSD 7億5,000万から3年間でUSD 15億へとコストシナジー目標を倍増させ、2026年にはUSD 9億を目標としました。修正された目標には、人件費削減からのUSD 10億と、不動産・業務統合からの残額が含まれており、AcxiomリアルiDとフライホイールコマースクラウドを統合するOmniインテリジェンスプラットフォームの加速展開も含まれています。

グローバル統合マーケティングサービス市場レポートの範囲

統合マーケティングサービス市場とは、ブランド戦略、クリエイティブ、メディア、デジタル、広報、アナリティクス、顧客エンゲージメントを一つの調整されたオファリングに組み合わせるエージェンシーおよびサービスプロバイダーを指します。複数のチャネルとタッチポイントにわたって一貫したメッセージと顧客体験を提供することに焦点を当てています。

統合マーケティングサービス市場レポートは、サービスタイプ(ブランド戦略・クリエイティブサービス、広告・メディアプランニングおよびバイイングサービス、デジタルマーケティングサービス、広報・コミュニケーションサービス、コンテンツ・キャンペーン管理サービス、顧客エンゲージメント・顧客関係管理・ロイヤルティサービス)、デリバリーモデル(プロジェクトベース契約、リテーナーベース契約、パフォーマンスベース契約、ハイブリッド・組み込みチーム契約)、組織規模(大企業、中小企業、その他)、エンドユーザー産業(小売・Eコマース、消費財・ビューティー、メディア・エンターテインメント、IT・テレコム、BFSI、ヘルスケア・ライフサイエンス)、地域別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| ブランド戦略・クリエイティブサービス |

| 広告・メディアプランニングおよびバイイングサービス |

| デジタルマーケティングサービス |

| 広報・コミュニケーションサービス |

| コンテンツ・キャンペーン管理サービス |

| 顧客エンゲージメント・顧客関係管理・ロイヤルティサービス |

| その他のサービスタイプ |

| プロジェクトベース契約 |

| リテーナーベース契約 |

| パフォーマンスベース契約 |

| ハイブリッド・組み込みチーム契約 |

| 大企業 |

| 中小企業 |

| 小売・Eコマース |

| 消費財・ビューティー |

| メディア・エンターテインメント |

| IT・テレコム |

| BFSI |

| ヘルスケア・ライフサイエンス |

| その他のエンドユーザー産業(教育、旅行・ホスピタリティ、産業、自動車) |

| 北米 | 米国 |

| カナ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| カタール | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| ナイジェリア | |

| アフリカその他 |

| サービスタイプ別 | ブランド戦略・クリエイティブサービス | |

| 広告・メディアプランニングおよびバイイングサービス | ||

| デジタルマーケティングサービス | ||

| 広報・コミュニケーションサービス | ||

| コンテンツ・キャンペーン管理サービス | ||

| 顧客エンゲージメント・顧客関係管理・ロイヤルティサービス | ||

| その他のサービスタイプ | ||

| デリバリーモデル別 | プロジェクトベース契約 | |

| リテーナーベース契約 | ||

| パフォーマンスベース契約 | ||

| ハイブリッド・組み込みチーム契約 | ||

| 組織規模別 | 大企業 | |

| 中小企業 | ||

| エンドユーザー産業別 | 小売・Eコマース | |

| 消費財・ビューティー | ||

| メディア・エンターテインメント | ||

| IT・テレコム | ||

| BFSI | ||

| ヘルスケア・ライフサイエンス | ||

| その他のエンドユーザー産業(教育、旅行・ホスピタリティ、産業、自動車) | ||

| 地域別 | 北米 | 米国 |

| カナ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| カタール | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

2026年の統合マーケティングサービス市場規模はいくらで、2031年までにいくらに達しますか?

統合マーケティングサービス市場は2026年にUSD 4,247億3,000万に達し、CAGR 6.94%で成長して2031年までにUSD 5,955億6,000万に達する見込みです。

2031年にかけて最も速く成長しているサービスセグメントはどれですか?

デジタルマーケティングサービスは最も速く成長しているサービスセグメントであり、2026年から2031年にかけてCAGR 7.21%が予測されています。

最も強い勢いを見せているデリバリーモデルはどれですか?

パフォーマンスベース契約が最も速く成長しており、CAGR 8.02%が予測されています。クライアントが成果連動型契約をますます好むようになっているためです。

エージェンシーパートナーにとって最も速く拡大している顧客グループはどれですか?

中小企業は最も速く成長している組織セグメントであり、2031年にかけてCAGR 8.26%となっています。内部能力の限界と断片化したマーケティングツールによって牽引されています。

最も強い成長機会を生み出しているエンドユーザー垂直市場はどれですか?

ヘルスケア・ライフサイエンスはCAGR 7.96%で最も速く成長しているエンドユーザーセグメントであり、デジタル広告費の増加と専門的なコンプライアンスニーズに支えられています。

予測期間において最も強い成長見通しを提供している地域はどこですか?

アジア太平洋地域は2031年にかけてCAGR 8.20%で最も速く成長している地域であり、より強力なデジタルインフラ、リテールメディアの拡大、コマース主導のプラットフォームエコシステムに支えられています。

最終更新日: