ヘッドレスコマースプラットフォーム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

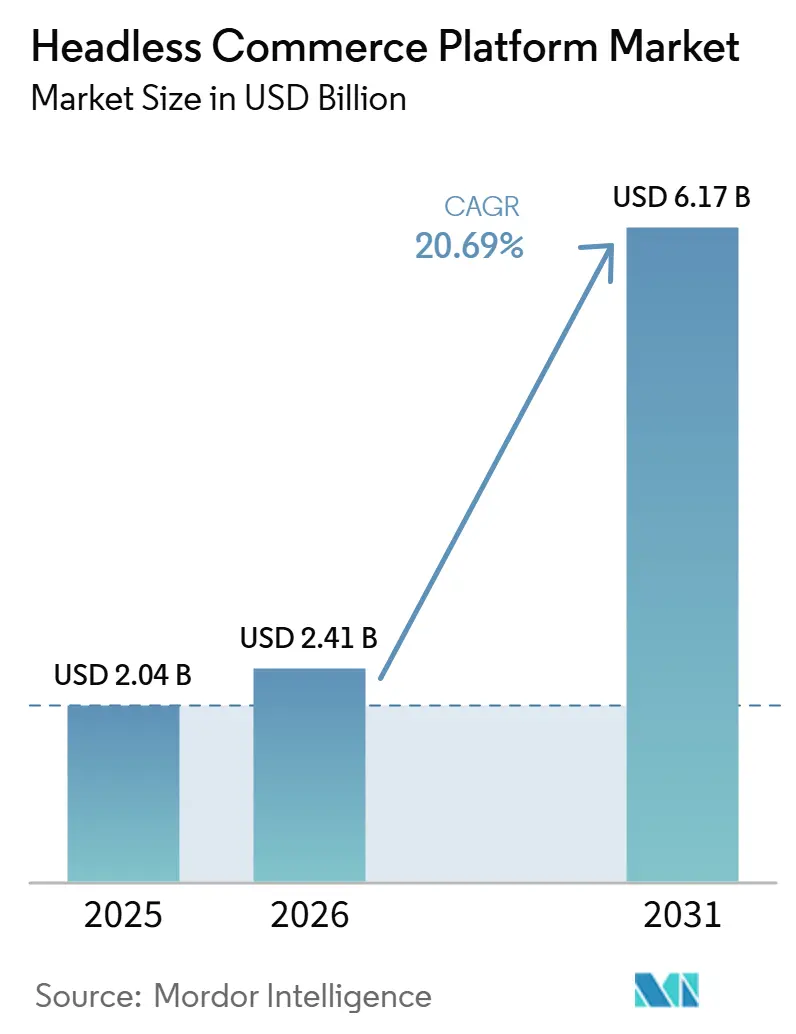

| 市場規模 (2026) | 2.41 十億米ドル |

| 市場規模 (2031) | 6.17 十億米ドル |

| 成長率 (2026 - 2031) | 20.69% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘッドレスコマースプラットフォーム市場分析

ヘッドレスコマースプラットフォーム市場規模は、2025年の20.4 ビリオン 米ドルから2026年には24.1 ビリオン 米ドルへと拡大し、2026年~2031年にかけてCAGR 20.69%で成長して2031年には61.7 ビリオン 米ドルに達する見込みです。ヘッドレスコマースプラットフォーム市場は、企業や中規模ブランドが密結合のコマーススタックをAPIファーストのシステムへと置き換えることで前進しており、これによりコマースコアを書き直すことなくストアフロントを更新できるようになっています。この転換が重要なのは、より迅速なローンチ、容易なチャネル拡張、そして深度あるAI統合が、フロントエンドの単独再設計ではなく柔軟なアーキテクチャに依存するようになったためです。現在の収益構成はいまだエンタープライズの購買パターンを反映しており、ソフトウェアが現在の支出をリードする一方でサービスが急速に成長しています。これはデプロイメント、インテグレーション、およびカスタマイズが依然として高い要求水準を維持しているためです。ヘッドレスコマースプラットフォーム市場はまた、初期のエンタープライズ採用者を超えて拡大しており、ハイブリッドデプロイメントが支持を集め、中小企業がより体系的な実装パスを通じて参入しています。競争は現在、AIに対応したプラットフォーム設計、再利用可能なインテグレーション、およびデプロイメントの摩擦低減に集中しており、ベンダーはストアフロントのパフォーマンスと同様に運用の柔軟性においても競争するよう促されています。

主要レポートのポイント

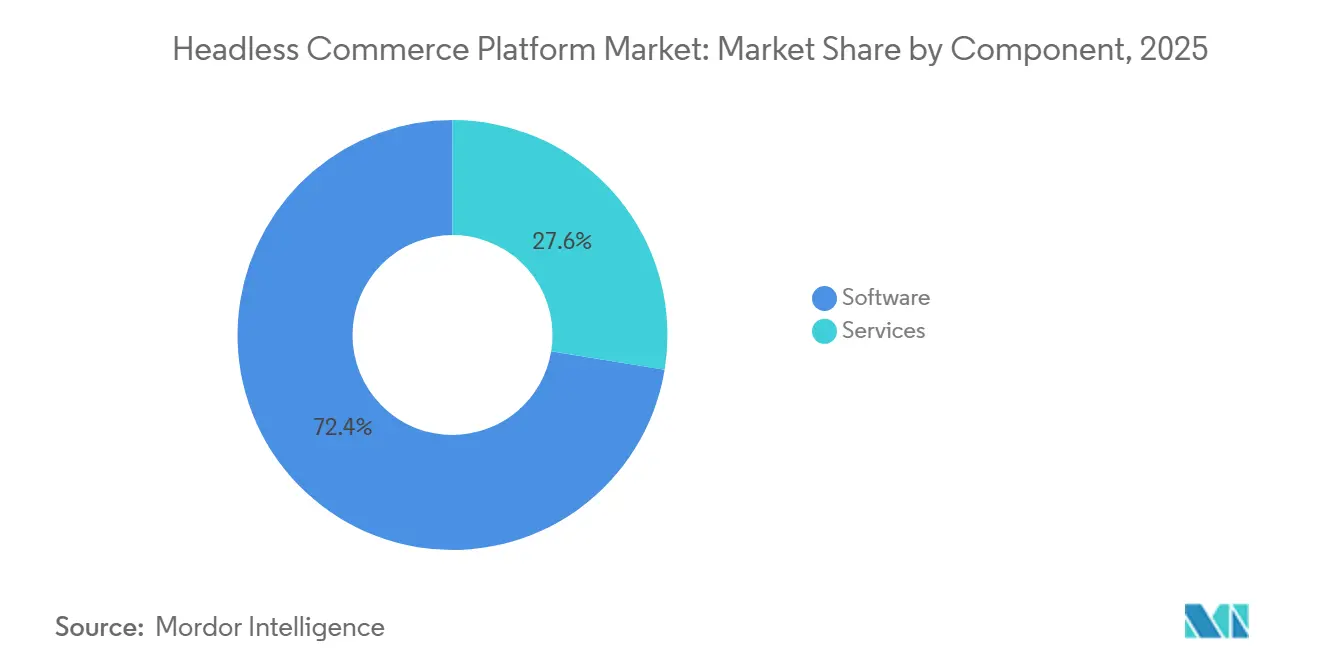

- コンポーネント別では、ソフトウェアが2025年のヘッドレスコマースプラットフォーム市場において72.41%のシェアを占め、サービスは2031年にかけてCAGR 23.84%で拡大する見込みです。

- デプロイメントモード別では、クラウドベースのデプロイメントが2025年に68.19%のシェアを占め、ハイブリッドデプロイメントは2031年にかけてCAGR 22.63%で拡大する見込みです。

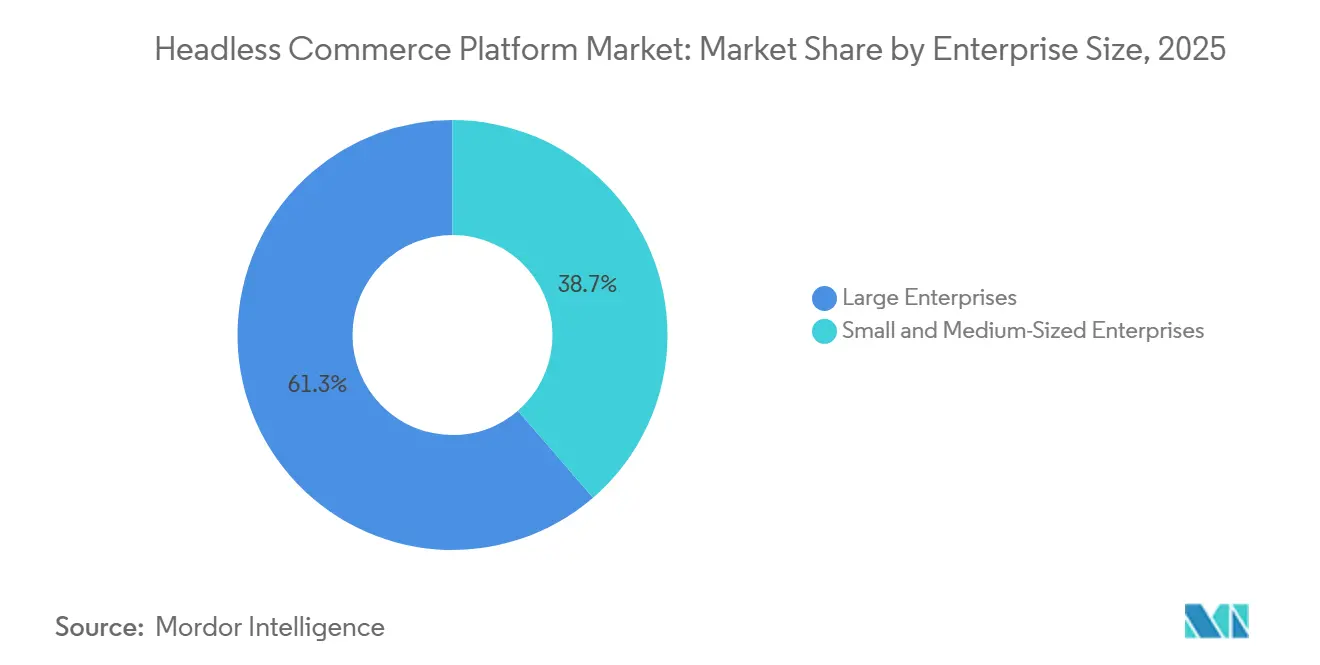

- 企業規模別では、大企業が2025年のヘッドレスコマースプラットフォーム市場において61.34%のシェアを占め、中小企業は2031年にかけてCAGR 24.17%で拡大する見込みです。

- アプリケーション別では、小売・eコマースが2025年の市場シェアの34.82%を占め、ダイレクトトゥコンシューマーコマースは2031年にかけてCAGR 26.43%で拡大する見込みです。

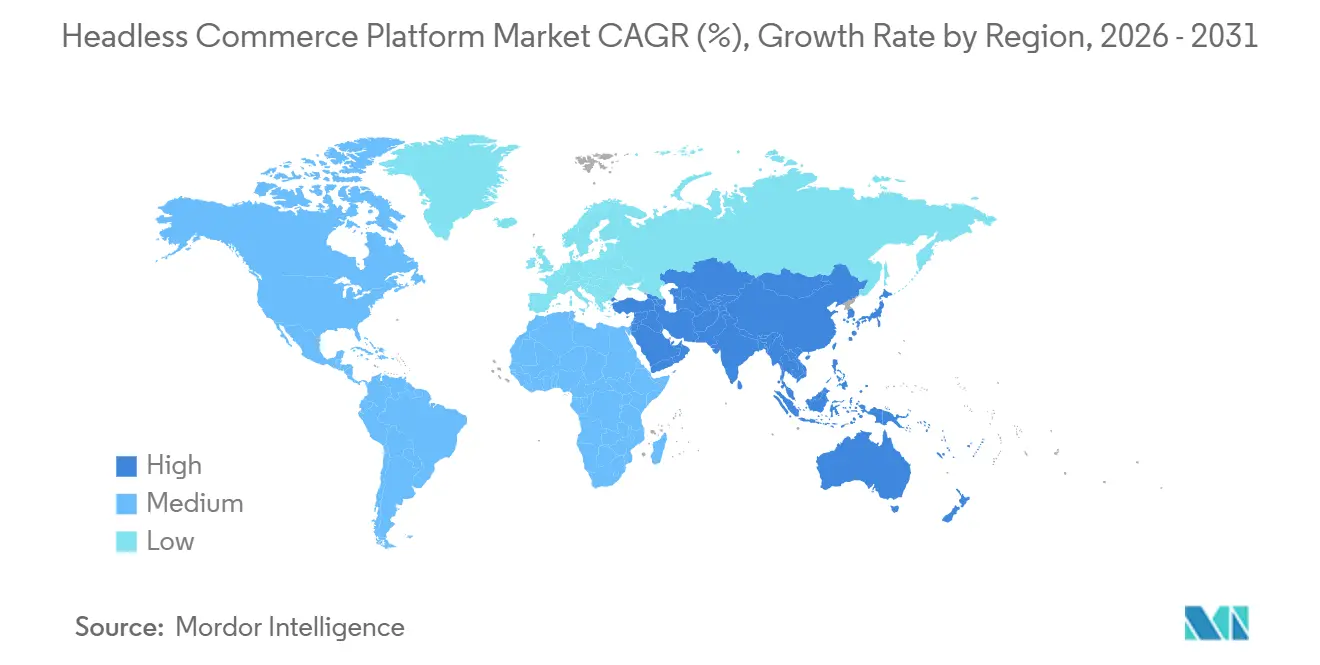

- 地域別では、北米が2025年のヘッドレスコマースプラットフォーム市場において36.71%のシェアを占め、アジア太平洋地域は2031年にかけてCAGR 25.92%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルヘッドレスコマースプラットフォーム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オムニチャネル顧客体験に対する需要の高まり | +4.2% | グローバル | 短期(2年以内) |

| APIファーストコマースアーキテクチャへの加速的な移行 | +3.6% | グローバル | 短期(2年以内) |

| コンポーザブルコマースおよびマイクロサービスの採用 | +3.1% | 北米およびEU | 中期(2〜4年) |

| AI主導のパーソナライゼーションとリアルタイムマーチャンダイジング | +2.5% | グローバル | 中期(2〜4年) |

| モノリシックコマーススタックからのエンタープライズ移行 | +2.0% | 北米およびEU | 中期(2〜4年) |

| B2BおよびD2Cユースケースへのヘッドレスコマースの拡大 | +1.7% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

オムニチャネル顧客体験に対する需要の高まり

ウェブサイト、モバイルアプリ、店舗内キオスク、ソーシャルチャネル、および音声インターフェースにわたる一貫したデリバリーは、現代のコマースチームにとって基本的な運用要件となっており、単一のバックエンドロジックレイヤーから複数のタッチポイントにサービスを提供できるシステムへの需要が高まっています。従来のモノリシックプラットフォームは、チャネル間で在庫、価格設定、カタログコンテンツ、およびパーソナライゼーションを整合させるたにミドルウェアを追加することを企業に強いることが多く、新しいチャネルを立ち上げるたびに速度が低下しコストが増加します。ヘッドレスコマースプラットフォーム市場では、デカップルドアーキテクチャがこの問題に対処し、バックエンドの再作業を繰り返すことなく同じコマースエンジンが異なるフロントエンド体験をサポートできるようにしています。これが重要なのは、チャネル拡張がもはや一度限りのデジタルプログラムではなく、顧客タッチポイント全体にわたる迅速なコンテンツ変更、キャンペーンローンチ、およびインターフェース更新を必要とする継続的な運用プロセスとなっているためです。その結果、オムニチャネルの需要がヘッドレスコマースプラットフォーム市場を、ローンチサイクルを短縮し、技術的負債を抑制し、顧客インタラクションポイントが増加しても一貫したコアコマース運用を維持するソリューションへと向かわせています。

APIファーストコマースアーキテクチャへの加速的な移行

APIファースト設計は開発者の好みから正式な購買要件へと移行しており企業はコンテンツ、検索、決済、税務、物流、および分析ツールとクリーンに統合できるコマースシステムを求めています。MACHアライアンスは2026年に、調査対象組織の92%がコンポーザブルテクノロジーを導入済みまたは積極的に採用中であると報告しており、APIファーストの計画がメインストリームのエンタープライズロードマップに深く浸透していることを示しています。[1]MACHアライアンス、「エンタープライズテクノロジーレポート:AI:パイロットから本番へ」、MACHアライアンス、machalliance.org この採用水準は、ヘッドレスコマースプラットフォーム市場がもはやニッチな実験によって形成されているのではなく、アーキテクチャの柔軟性が統合速度および将来のデジタルプログラムに向けた運用準備と直接結びついていることを示しています。commercetoolsは2026年6月にこの立場を強化し、価格設定、在庫、およびパーソナライゼーションにわたるリアルタイムのAIアクティビティにオートノマスコマースを結びつけ、機械主導のコマース運用がAPIネイティブの基盤に依存することを示しました。ヘッドレスコマースプラットフォーム市場では、APIファーストの採用を遅らせる企業は統合時間が遅くなるだけでなく、AI主導のコマースプロセスを大規模に展開する能力も低下させます。[2]commercetools、「commercetoolsが『オートノマスコマース』を発表」、commercetools、commercetools.com

コンポーザブルコマースおよびマイクロサービスの採用

コンポーザブルコマースは、すべてのコマース機能を一つのバンドルスイートに押し込むのではなく、最適なスタックを組み立てることを企業に可能にするため、支持を集めています。2025年の国際研究トレンドおよびイノベーションジャーナルの研究では、Oracle CommerceからcommerceToolsを使用したMACHベースのコンポーザブルアーキテクチャへの移行により、デプロイメントサイクルが60%短縮され、運用コストが45%削減されたことが報告されています。[3]国際研究トレンドおよびイノベーションジャーナル、「大規模コンポーザブルコマース:将来性のあるデジタルプラットフォームのアーキテクチャ設計」、国際研究トレンドおよびイノベーションジャーナル、doi.org 同研究では、コンポーザブル移行後にモバイルコンバージョンが22%増加し、インフラストラクチャインシデントが35%減少したことも引用されており、アーキテクチャの選択が内部の技術的好みではなく商業的パフォーマンスの問題として評価されている理由を裏付けています。MACHアライアンスはまた2026年に、コンポーザブル基盤を完全に実装した組織の78%が測定可能なAI投資対効果を達成したのに対し、初期計画段階では13%にとどまったと報告しています。ヘッドレスコマースプラットフォーム市場では、より迅速なデプロイメント、低い運用摩擦、および強化されたAI対応性のこの組み合わせが、エンタープライズバイヤーの間でマイクロサービスの採用を引き続き支持しています。

AI主導のパーソナライゼーションとリアルタイムマーチャンダイジング

AIパーソナライゼーションは現在、実用的な購買優先事項となっています。これはマーチャントが、最小限のレイテンシーでライブカタログ、価格設定、在庫、および行動シグナルに応答するストアフロントと製品体験を求めているためです。ヘッドレス設計はAPIを通じて構造化されたコマースデータを公開することでこの要件を満たし、AIシステムが現在の情報を読み取り行動しやすくしています。Elastic Pathは2025年12月にAI最適化プロダクトエクスペリエンスマネージャーデータフィードを一般提供リリースし、マーチャントがカスタムAPI開発なしに製品、価格ブック、バンル、およびプロモーションをAIアンサーエンジンに公開できるようにしました。[4]Elastic Path、「Elastic PathがプログラマティックコンサンプションのためにAI対応製品カタログを構造化データで提供」、Elastic Path、elasticpath.com commercetoolsは2026年6月に同様の主張を行い、価格設定、在庫、キャンペーン、およびパーソナライゼーションにわたるリアルタイムの意思決定を行うAIエージェントの運用レイヤーとしてオートノマスコマースを提示しました。これにより、ヘッドレスコマースプラットフォーム市場は、単一の運用モデル内でパフォーマンス、クリーンなデータ構造、およびセキュアなAIパーミッションを組み合わせることができるベンダーへと向かっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシーシステムとの高い統合複雑性 | -2.5% | グローバル | 短期(2年以内) |

| 専門的なAPIおよびフロントエンドエンジニアリング人材の不足 | -2.1% | グローバル | 中期(2〜4年) |

| カスタムビルドにおける高い総所有コスト | -1.5% | 北米およびEU | 中期(2〜4年) |

| セキュリティ、データガバナンス、およびコンプライアンス実行のギャップ | -1.2% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシーシステムとの高い統合複雑性

レガシーERP、オーダーマネジメント、製品情報、および顧客データシステムはAPI連携を前提として構築されていないことが多く、多くのヘッドレスプロジェクトは初期計画時よりも実装が困難になります。チームがライブワークフローのマッピングを開始すると、データの不整合、文書化されていないプロセス依存関係、およびバージョンの競合が表面化し、プロジェクトのタイムラインを延ばしデリバリーリスクを高める傾向があります。ヘッドレスコマースプラットフォーム市場では、これによりクリーンなアーキテクチャを持つ組織での採用が容易になる一方、古いトランザクションシステムの大規模なインストールベースを持つ企業での採用は困難になります。この問題は製造・流通の現場で特に深刻であり、フロントエンドの近代化が明らかに必要な場合でも、深く組み込まれたバックエンドシステムを単一の予算サイクル内で置き換えることはできません。統合の摩擦はヘッドレスアーキテクチャの長期的な優位性を弱めるものではありませんが、デプロイメントサイクルを長くし、コンサルティング、システムインテグレーション、およびカスタムサポートへの需要を持続させます。

専門的なAPIおよびフロントエンドエンジニアリング人材の不足

ヘッドレスのデプロイメントには、同じデリバリー環境内でAPIデザイン、フロントエンドフレームワークスキル、DevOpsの規律、およびコマースプロセスの知識が必要であり、その組み合わせはほとんどの市場で採用が困難です。この課題は小規模なバイヤーにとってより深刻であり、採用の失敗一つ、エージェンシーへの引き渡しの遅延一つ、または統合設計の弱さ一つが、ヘッドレス移行が提供するはずの速度上の利点の多くを失わせる可能性がありますヘッドレスコマースプラットフォーム市場では、パッケージ化されたクラウドオファリングを通じてソフトウェアライセンスへのアクセスが容易になっても、人材のギャップが実装リスクを高い水準に保っています。ベンダーはより体系的なツールと再利用可能な開発パスで対応していますが、これらの措置は依然として健全な技術的監督に依存しており、経験豊富なアーキテクチャ上の意思決定の必要性を排除するものではありません。その結果、一部のバイヤーにとって初回採用曲線が緩やかになり、本番グレードのストアフロントとインテグレーションを提供するためにスペシャリストパートナーへの依存が続いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアプラットフォームの優位性がサービス主導の成長ダイナミクスを覆い隠す

ソフトウェアは2025年のヘッドレスコマースプラットフォーム市場シェアの72.41%を占め、サービスは2031年にかけてCAGR 23.84%で拡大する見込みです。この構成は、特にコマースエンジンが単純なストアフロントツールではなく戦略的システムとして扱れるエンタープライズデプロイメントにおいて、APIネイティブベンダーの間でリカーリングプラットフォームサブスクリプションが強いことを反映しています。また、バイヤーがデリバリー、オーケストレーション、および最適化がその周辺でどのように機能するかを洗練させる前に、コアソフトウェアレイヤーに最大の予算をコミットしていることも示しています。ヘッドレスコマースプラットフォーム市場では、ソフトウェアがプラットフォームベンダーとマーチャントの長期的な関係を固定するため、最大の収益プールであり続けています。

サービスはより速く成長しています。これは実装コンサルティング、システムインテグレーション、カスタマイゼーション、および継続的なマネージドサポートが初期ローンチ後も続くためです。このパターンは、ヘッドレスコマースプラットフォーム市場の多くのプロジェクトが単純なソフトウェアインストールではなくアーキテクチャ変革であることを示唆しており、外部の専門知識が購買サイクルと密接に結びついたままであることを示しています。現の成長率はまた、顧客がコンテンツ、カタログ、チェックアウト、税務、および運用システムを安定した動作環境に接続するために必要な労力に対して依然として支払いを行っていることを示しています。したがって、ヘッドレスコマースプラットフォーム産業は、ソフトウェアが最大のインストールベースを獲得し、サービスが新しいデプロイメント、移行、および拡張サイクルごとに拡大するという二重の収益構造によって形成され続けています。

デプロイメントモード別:ハイブリッドアーキテクチャがクラウドの野心とデータ主権を橋渡しする

クラウドベースのデプロイメントは2025年のヘッドレスコマースプラットフォーム市場規模の68.19%を占め、ハブリッドデプロイメントは2031年にかけてCAGR 22.63%で成長する見込みです。主要ベンダーはその提供物を主にマネージドクラウドサービスとして構築しており、これがクラウドデプロイメントが現在の収益の最大シェアを占める理由を説明しています。このモデルは、大規模な内部ホスティングスタックを維持することなく、より迅速なスケーリング、インフラストラクチャ管理の削減、および頻繁な機能更新への容易なアクセスを求めるマーチャントに支持されています。同時に、内部コントロール、確立されたITポリシー、またはレガシーシステムの依存関係が完全なクラウド移行の速度上の利点を依然として上回る場合には、オンプレミスデプロイメントが引き続き関連性を持ちます。

ハイブリッドデプロイメントはより速く成長しています。これは多くの企業が、すべてのコアシステムとすべての機密データセットを単一の外部クラウド環境に移行することなく、フロントエンドの柔軟性を求めているためです。WEBSALEはドイツでホストされたAPIファーストコマースをデータ主権の観点から位置づけてり、ホスティングの場所とデータレジデンシーがヨーロッパの一部で直接的な購買要因となっていることを示しています。ヘッドレスコマースプラットフォーム市場では、ハイブリッドアーキテクチャは、コンポーザブルストアフロントの利点を享受しながら選択されたプロセスを既存の内部システムに近い状態に保ちたい組織に適しています。これにより、ハイブリッドは一時的な妥協ではなく、多国籍小売業者、規制対象セクター、および多段階の近代化計画を進める企業にとって耐久性のある運用モデルとなっています。

企業規模別:大企業が収益を固定し、中小企業の採用がアドレサブル市場を再形成する

大企業は2025年の市場の61.34%を占め、中小企業は2031年にかけてCAGR 24.17%で拡大する見込みです。初期採用は大規模組織に有利でした。これは複雑なヘッドレス移行プログラムに必要な予算、エンジニアリングの深さ、および内部統合能力を持っていたためです。このファーストムーバーの優位性は現在の収益集中を依然として形成しており、特に小売業者や製造業者が複数の地域とチャネルにわたって階層化されたコマース、コンテンツ、オーダー、および顧客システムを運用している場合に顕著です。VTEXは2025年12月31日時点で44カ国にわたる3,100のアクティブなオンラインストアを報告し、2,200のB2CおよびB2B顧客にサービスを提供しており、主要なヘッドレスプラットフォームで既に稼働しているスケールを示しています。

中小企業はより速く成長しています。これはデプロイメントツール、ネージドホスティング、およびコンポーザブルスターターパターンが、現代的なストアフロントを立ち上げるために必要な時間と労力を低下させているためです。ヘッドレスコマースプラットフォーム市場では、小規模ブランドはエンタープライズ変革の軽量版を通じて参入しているのではなく、よりパッケージ化され、より体系的で、エンジニアリングの負担が少ないデリバリーパスを通じて参入しています。これにより、長い移行サイクルと大規模なアーキテクチャチームに資金を提供できる企業を超えてアドレサブルベースが拡大し、このカテゴリーが今後どのように成長するかにとって重要な転換となっています。また、成功がより大きなバイヤーにとってヘッドレスを魅力的にした柔軟性を維持しながら実装の摩擦を低減することにますます依存するようになるため、ベンダー戦略も変化しています。

アプリケーション別:小売・eコマースがリードするが、ダイレクトトゥコンシューマーコマースが構造的成長エンジン

小売・eコマースは2025年のヘッドレスコマースプラットフォーム市場規模の34.82%を占め、ダイレクトトゥコンシューマーコマースは2031年にかけてCAGR 26.43%で拡大する見込みです。小売が最大のアプリケーションであり続けているのは、マルチチャネルマーチャントがモノリシックシステムの限界を露呈させる大規模なカタログ、季節的な需要変動、および頻繁なマーチャンダイジング変更を管理しているためです。ダイレクトトゥコンシューマーがより速く拡大しているのは、ブランドがマーケットプレイスの仲介者の外で顧客データ、プレゼンテーション、およびマージン獲得に対するより強いコントロールを求めているためです。ヘッドレスコマースプラットフォーム市場では、これにより需要が所有デジタルチャネルへのより広い移行とより直接的なブランドと顧客の関係密接に結びついたままとなっています。

B2Bコマース、マーケットプレイスコマース、およびその他のアプリケーションが2025年の市場の65.18%を合計で占めており、採用がすでに消費者向けストアフロントの近代化だけをはるかに超えて広がっていることを示しています。調達ポータル、ブランド直接注文フロー、およびマーケットプレイス運用はすべて、ユースケースごとにコアロジックを再構築することなく異なる購買ジャーニーにサービスを提供できる統一されたバックエンドから恩恵を受けます。マーケットプレイスのアクティビティは特に重要です。これは所有ストアフロント、サードパーティ販売ポイント、およびソーシャルコマースエンドポイントを同時にサポートするために単一の製品および在庫システムが必要なためです。このアプリケーションの幅広さにより、ヘッドレスコマースプラットフォーム市場はウェブサイトのプレゼンテーションだけでなく、オーケストレーション、拡張性、およびチャネルレベルの柔軟性に焦点を当て続けています。

地域分析

北米は2025年のヘッドレスコマースプラットフォーム市場シェアの36.71%を占めました。この地域がリードしているのは、テクノロジー先進の小売業者、成熟したSaaSエコシステム、およびAPIファーストコマースの近代化に資金を提供するエンタープライズの早期意欲が組み合わさっているためです。ベンダーの存在もこの立場を強化しており、主要なプラットフォーム開発者の多くがグローバルに拡大する前に米国で強力な商業的フットプリントを構築しました。このプラットフォーム専門知識の集中は、この地域のパートナーエコシステム、実装人材、およびエンタープライズ営業能力を支えています。カナダとメキシコは米国より規模が小さいものの、クロスボーダーコマースおよび地域ジタル拡張プログラムにおいて引き続き関連性を高めています。

ヨーロッパは第2位の地域市場であり、ドイツ、英国、およびフランスが主要な需要センターとして際立っています。Sprykerは複雑なB2Bカタログ、アフターマーケット、およびマーケットプレイスのユースケースを中心にオファーを構築しており、2025年の製品アップデートでは強化されたB2B機能を持つ統合AIレイヤーが追加されました。WEBSALEもまたデータ主権ニーズに対応するドイツでホストされたAPIファーストコマースを強調しており、規制およびホスティング要件が地域の一部での購買決定を依然として形成していることを示しています。南米はブラジルを通じて意味のある採用を示しており、アルゼンチンおよび南米の残りの地域はデジタルコマースの普及が引き続き進む中で初期段階の機会として残っています。

アジア太平洋地域は2031年にかけてCAGR 25.92%で拡大する見込みであり、ヘッドレスコマースプラットフォーム市場で最も成長が速い地域セグメントとなっています。成長は中国、インド、東南アジア、および日本にわたデジタルコマースの拡大によって支えられており、これらの地域ではブランドがデバイス、チャネル、およびコンテンツフォーマットにわたって迅速に変更できるフロントエンドを必要としています。この地域はまた、多くの小売業者が一部の西洋市場で見られるような深いレガシープラットフォームのコミットメントなしに現代的なコマーススタックを構築しているため、リープフロッグパターンからも恩恵を受けています。これにより、特にモバイルファーストおよびコンテンツコマース重視のモデルにおいて、デジタル拡張計画から実際のヘッドレスデプロイメントへの道が短縮されます。中東およびアフリカは現在の収益規模では小さいものの、サウジアラビアとアラブ首長国連邦がより強力なマルチチャネル小売能力を構築しており、ナイジェリアと南アフリカが緩やかながら拡大する採用基盤を固定しています。

競合環境

ヘッドレスコマースプラットフォーム市場は依然として中程度に分散しており、APIネイティブベンダーの小規模なトップ層がエンタープライズ購買において不均衡な影響力を持ち、コンポーザブルスペシャリスト、オープンソースプラットフォーム、および地域プロバイダーの長いテールが残りの分野を争っています。commercetools、VTEX、およびBigCommerceは、確立された顧客基盤、エコシステムリーチ、およびAI主導のコマース運用に結びついた明確な製品ロードマップを組み合わせているため、最も明確なトップクラスターを形成しています。commercetoolsは2026年6月にオートノマスコマースを導入しSphereを発表し、AIエージェントを価格設定、在庫、キャンペーン管理、およびパーソナライゼーションにおける積極的な参加者として位置づけることその立場を強化しました。VTEXもまた2025年末時点で44カ国にわたる3,100のアクティブなオンラインストアを報告し、2,200のB2CおよびB2B顧客にサービスを提供するという意味のある規模で2026年に入りました。これらの立場が重要なのは、ヘッドレスコマースプラットフォーム市場のエンタープライズバイヤーが、チャネルの柔軟性と大規模な運用フットプリントの両方をサポートできるベンダーをますます求めているためです。

SprykerとElastic Pathは、複雑なカタログ、バイヤー固有の価格設定、調達ワークフロー、および広範なコンポーザビリティ要件がマスマーチャントのスケールよりも重要なより専門的なポジションから競争しています。Sprykerの2025年夏の製品リリースはB2B機能を強化し統合AIレイヤーを追加しており、産業およびアフターマーケットコマース環境での立場を支えています。Elastic Pathは2025年11月にネイティブの高度な検索、コンテンツ管理、およびホストされたフロントエンドサービスでインテリジェントコマースプラットフォームを拡張し、完全なスタックを完成させるために必要なサーパーティの作業を削減しました。それ以前の2025年4月には、Elastic PathがモデルコンテキストプロトコルのためにAI対応B2Bコマースソリューションを立ち上げ、サブスクリプション処理、ルールベースのプロモーション、およびAI支援B2Bワークフローへとプラットフォームを拡張しました。これらの動きは、ヘッドレスコマースプラットフォーム市場における競争が単純なデカップルドデリバリーから、より多くの運用環境をサポートできるより広範なAI対応コンポーザブルスタックへとシフトしていることを示しています。

この分野には依然として、オープンソース参入者、フロントエンドコンポジションツール、および開発者主導の代替手段がミッドマーケットとカテゴリーのイノベーションエッジに圧力をかける余地があります。VTEXの2025年のWeni買収により、AI搭載の顧客体験と会話型サービス機能でプラットフォームが拡張され、ベンダーがストアフロントインフラストラクチャを超えて隣接する運用レイヤーへと移行していることを示しています。その方向性は、将来の優位性がストアフロントの速度けでなく、データコントロール、パートナーエコシステムの深さ、およびセキュアなAIパーミッションに依存することを示唆しています。したがって、ヘッドレスコマースプラットフォーム市場は依然として競争的ですが、リーダーシップはどのベンダーが実装の摩擦を低減しながらプラットフォームをAI主導のコマースワークフローへと拡張できるかによってますます定義されています。

ヘッドレスコマースプラットフォーム産業リーダー

commercetools GmbH

BigCommerce Holdings, Inc.

VTEX

Spryker Systems GmbH

Elastic Path Software Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:commercetoolsは2026年6月9日にオートノマスコマースを導入しSphereプラットフォームを発表し、AIエージェントを動的価格設定、在庫補充、キャンペーン管理、およびパーソナライゼーションを含むコマース運用におけるリアルタイムの積極的な参加者として定義しました。Sphereは平均応答時間60ミリ秒未満で年換算GMV 1,000 ビリオン 米ドル超を支え、エンタープライズAIエージェントの大規模デプロイメントのためのヘッドスAPIファーストの基盤を提供しています。

- 2025年12月:Elastic Pathは2025年12月9日にAI最適化プロダクトエクスペリエンスマネージャーデータフィードを一般提供リリースし、マーチャントが構造化された製品、価格ブック、バンドル、およびプロモーションをChatGPTやPerplexityを含むAIアンサーエンジンにエージェンティックおよび会話型コマースチャネル向けに公開できるようにしました。

- 2025年11月:Elastic Pathは2025年11月12日にネイティブの高度な検索、コンテンツ管理、およびホストされたフロントエンドサービスでインテリジェントコマースプラットフォームを拡張しました。この追加により、完全なヘッドレスコマーススタックに必要なサードパーティへの依存が削減され、Elastic Pathのインテリジェントコマースプラットフォームビジョンとのアラインメントのもとでコマースレイヤー全体にAIが組み込まれました。

- 2025年4月:Elastic Pathは2025年4月24日にモデルコンテキストプロトコルに最適化された初のAI対応B2Bコマースソリューションを立ち上げ、AIプロダクトチャットボット、サブスクリプション管理、ルールベースのプロモーション、および営業担当者向けツールを導入しました。MCPサポートにより、AIエージェントがサブスクリプションやデジタル製品エンタイトルメントを含む複雑なB2B購買ワークフローと効率的にインタラクションできるようになります。

グローバルヘッドレスコマースプラットフォーム市場レポートの範囲

ヘッドレスコマースプラットフォーム市場とは、フロントエンドのプレゼンテーションレイヤー(「ヘッド」)をバックエンドのeコマース機能(「ボディ」)、すなわち製品情報管理、カート、およびチェックアウトプロセスから切り離すことを可能にするソフトウェアソリューションおよび関連サービスのエコシステムを指します。これら2つのイヤー間の通信にAPIを活用することで、ヘッドレスコマースプラットフォームは企業が従来のモノリシックバックエンドの制限に縛られることなく、ウェブ、モバイルアプリケーション、ソーシャルメディア、IoTデバイス、および店舗内キオスクを含む複数のデジタルタッチポイントにわたって高度にカスタマイズされた、高速でシームレスなショッピング体験を提供できるようにします。この市場はクラウドベース、オンプレミス、およびハイブリッドのデプロイメントモデルを包含し、大企業から中小企業まで幅広い組織に対応しています。これらのプラットフォームは、B2Bコマース、ダイレクトトゥコンシューマー(D2C)小売、およびマーケットプレイスコマースなどのさまざまなアプリケーションで活用され、進化する消費者の期待に迅速に適応し、新興テクノロジーを統合し、デジタルコマース運用を効率的にスケールするために必要な俊敏性を提供します。

ヘッドレスコマースプラットフォーム市場レポートは、コンポーネント(ソフトウェア、およびサービス)、デプロイメントモード(クウドベース、オンプレミス、およびハイブリッド)、企業規模(大企業、および中小企業)、アプリケーション(小売・eコマース、B2Bコマース、ダイレクトトゥコンシューマーコマース、マーケットプレイスコマース、およびその他)、および地域(北米、南米、ヨーロッパ、アジア太平洋、ならびに中東・アフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| ソフトウェア |

| サービス |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| 大企業 |

| 中小企業 |

| 小売・eコマース |

| B2Bコマース |

| ダイレクトトゥコンシューマーコマース |

| マーケットプレイスコマース |

| その他のアプリケーション |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| ヨーロッパその他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| コンポーネント別 | ソフトウェア | ||

| サービス | |||

| デプロイメントモード別 | クラウドベース | ||

| オンプレミス | |||

| ハイブリッド | |||

| 企業規模別 | 大企業 | ||

| 中小企業 | |||

| アプリケーション別 | 小売・eコマース | ||

| B2Bコマース | |||

| ダイレクトトゥコンシューマーコマース | |||

| マーケットプレイスコマース | |||

| その他のアプリケーション | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| ヨーロッパその他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

2026年のヘッドレスコマースプラットフォーム市場規模はどのくらいですか?

ヘッドレスコマースプラットフォーム市場は2026年に24.1 ビリオン 米ドル規模となり、CAGR 20.69%で2031年までに61.7 ビリオン 米ドルに達する見込みです。

2031年にかけて最も速く成長しているデプロイメントモデルはどれですか?

ハイブリッドデプロイメントが最も速く成長しているモードであり、CAGR 22.63%が見込まれています。ただし、クラウドベースのデプロイメントは2025年に最大の68.19%のシェアを占めていました。

大企業がヘッドレスコマースプラットフォームへの支出をリードし続けているのはなぜですか?

大企業は2025年に61.34%のシェアを占めました。これは早期採用者であり、複雑な移行に必要な予算、エンジニアリングの深さ、および統合能力を持っていたためです。

最も速く拡大しているアプリケーション分野はどれですか?

ダイレクトトゥコンシューマーコマースがCAGR 26.43%で最も速く成長しており、小売・eコマースは2025年に34.82%のシェアで最大のアプリケーションであり続けています。

収益をリードしている地域と最も速く成長している地域はどこですか?

北米が2025年に36.71%のシェアでリードし、アジア太平洋地域は2031年にかけてCAGR 25.92%で最も速い成長を示す見込みです。

2026年に主要ベンダーはどのように競争していますか?

ベンダーはAI対応ラットフォーム設計、より広範なコンポーザブルスタック、およびデプロイメントの摩擦を低減するツールを通じて競争しています。commercetools、VTEX、Spryker、およびElastic Pathはいずれもストアフロントデリバリーを超えてAI主導の運用ワークフローへと拡張しています。

最終更新日: