マーケティングテクノロジーサービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

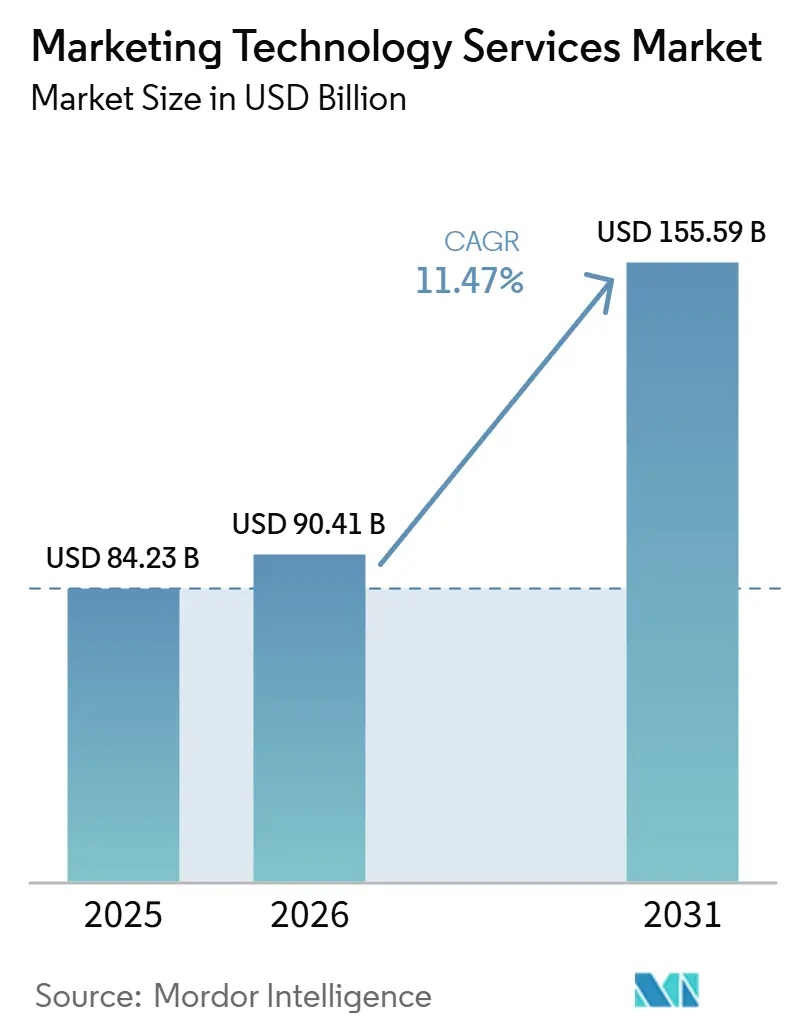

| 市場規模 (2026) | 90.41 十億米ドル |

| 市場規模 (2031) | 155.59 十億米ドル |

| 成長率 (2026 - 2031) | 11.47% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマーケティングテクノロジーサービス市場分析

マーケティングテクノロジーサービス市場規模は、2025年の842.3億米ドル、2026年の904.1億米ドルから、2031年までに1,555.9億米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 11.47%を記録すると予測されます。成長は、AIを活用したオーケストレーションの広範な普及、ファーストパーティデータに対するより厳格な管理、そして事業成果に連動した成果物を提供するマネージドサービス契約への明確なシフトによって形成されています。バイヤーは調達の簡素化も試みていますが、接続されたプラットフォーム、データルール、ワークフロー変更の増加により、導入はより困難になっています。この組み合わせが、単一のデリバリーモデル内でインテグレーション、データガバナンス、イネーブルメント、継続的な最適化を管理できるサービスプロバイダーへの需要を押し上げています。プライバシーを重視した運用上の変化も、ブランドにアクティベーションプロセスの再構築を促しており、初期プラットフォーム展開後もサービス需要を活発に保っています。その結果、マーケティングテクノロジーサービス市場は、複数のプラットフォームにわたるコンサルティング、オペレション、コンプライアンスサポート、AIチューニングを組み合わせた、より長期的なエンゲージメントへと移行しています。

主要レポートのポイント

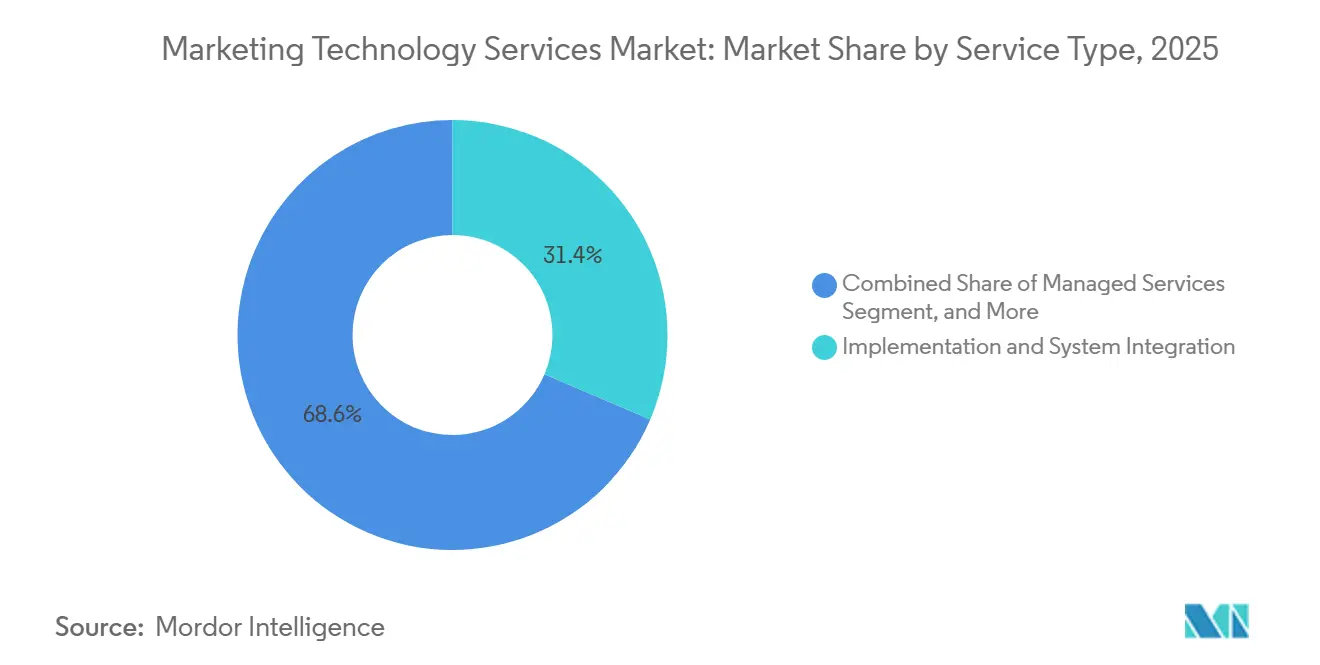

- サービスタイプ別では、導入およびシステムインテグレーションが2025年のマーケティングテクノロジーサービス市場において31.42%のシェアを占め、マネージドサービスは2031年にかけてCAGR 14.83%で拡大する見込みです。

- デプロイメント別では、クラウドベースのデリバリーが2025年に68.24%のシェアを占め、ハイブリッドデプロイメントは2031年にかけてCAGR 13.69%で成長する見込みです。

- テクノロジー別では、マーケティングオートメーションプラットフォームが2025年の市場シェアの26.71%を占め、カスタマーデータプラットフォームは2031年にかけてCAGR 15.42%で成長する見込みです。

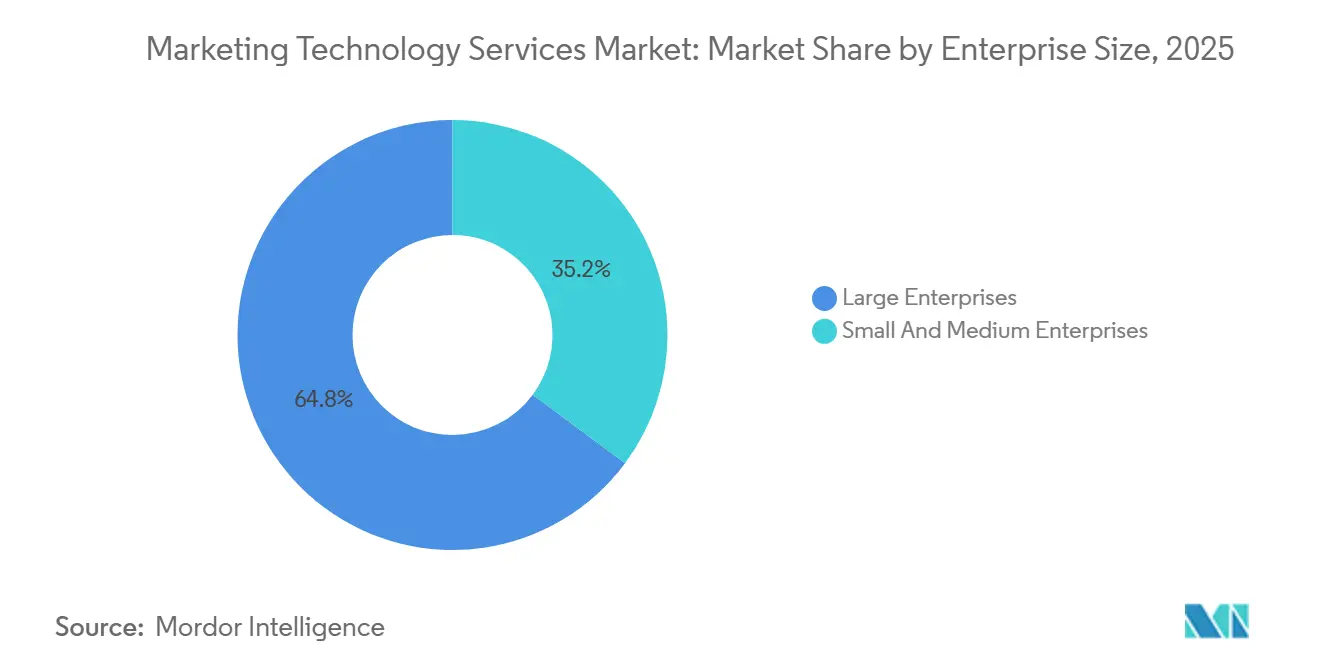

- 企業規模別では、大企業が2025年に64.83%のシェアを占め、中小企業は2031年にかけてCAGR 13.27%で成長する見込みです。

- エンドユーザー産業別では、小売・eコマースが2025年の市場シェアの24.19%を占め、ヘルスケアおよびライフサイエンスは2031にかけてCAGR 14.81%で拡大する見込みです。

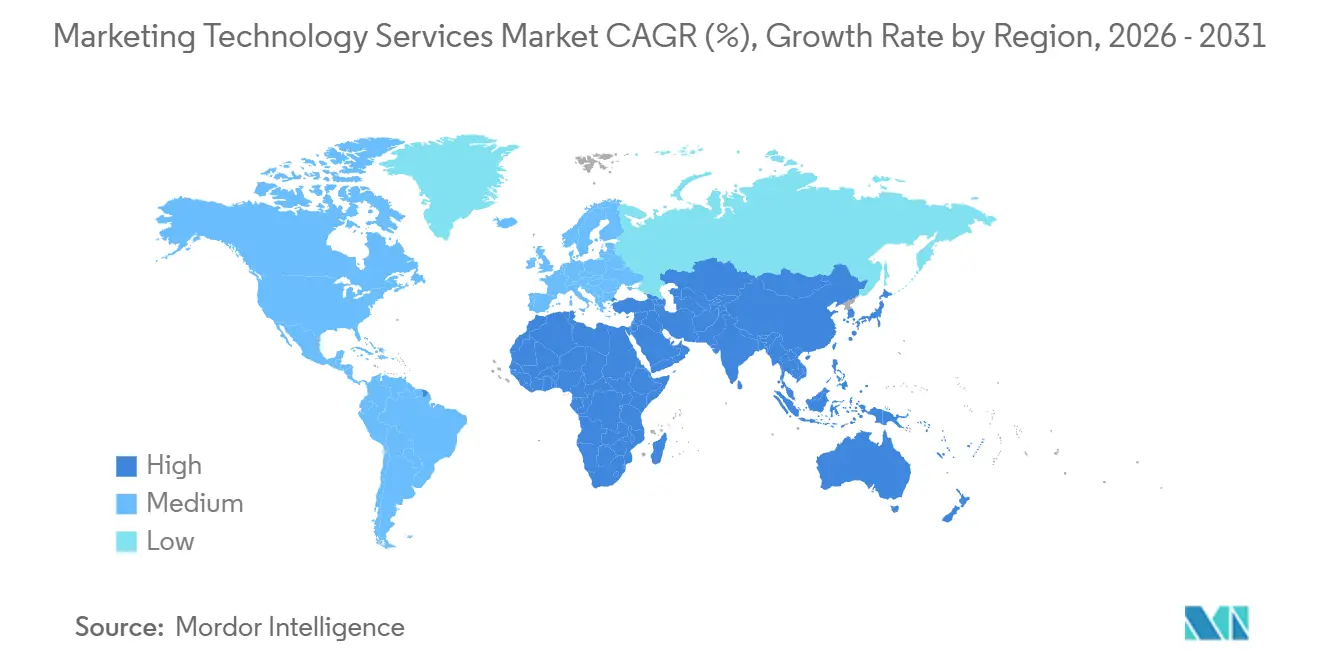

- 地域別では、北米が2025年のマーケティングテクノロジーサービス市場シェアの34.62%を占め、アジア太平洋地域は2031年にかけてCAGR 13.94%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルマーケティングテクノロジーサービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AIを活用したキャンペーンオーケストレーションの加速 | +3.2% | 北米およびアジア太平洋地域に集中するグローバル | 短期(2年以内) |

| 統合カスタマーデータアクティベーションへの需要増大 | +2.5% | 北米、欧州、東アジアで加速するグローバル | 短期(2年以内) |

| ファーストパーティデータおよびコンセントドリブンパーソナライゼーションの拡大 | +1.7% | EUおよびアジア太平洋地域のコンプライアンス義務が最も顕著なグローバル | 中期(2〜4年) |

| オムニチャネル測定とアトリビューションの移行 | +1.4% | 北米および欧州が中心で、アジア太平洋地域への波及あり | 中期(2〜4年) |

| エンタープライズ変革プログラムへの組み込み型マーテックサービスの成長 | +1.1% | 北米、欧州、アジア太平洋地域のエンタープライズハブ | 長期(4年以上) |

| 垂直化されたコンプライアンス対応マーケティングオペレーション | +0.8% | ヘルスケアおよびBFSIにおける北米、規制産業における欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AIを活用したキャンペーンオーケストレーションの加速

AIを活用したオーケストレーションは、マーケティングサービスをプロジェクトベースのキャンペーン設定から、より緊密なプラットフォーム監視、強固なワークフロー管理、より頻繁なモデルチューニングを必要とする継続的なオペレーションへと変革しています。Firstsource SolutionsはTypeface社と2026年4月に提携し、規制環境においてAIネイティブなマーケティングシステムを変革・運用するためのフルスタックサービスであるエージェンティックマーケティングサービスを立ち上げました。[1]Firstsource Solutions、「Firstsource、Typefaceと提携してエージェンティックマーケティングサービスを開始」、Newswire、newswire.ca Salesforceもこのシフトを拡大しました。Agentforceマーケティングがキャンペーンマネジメントのファンクションをモデルコンテキストプロトコルツールとして公開したことで、チームは定期的な手動設定のみに頼るのではなく、接続されたインターフェースからジャーニーを実行できるようになりました。IABは、2026年の広告バイヤーの3分の2がキャンペーン実行のためのAIエージェントの導入に注力していると述べており、需要が実験から大規模展開へと急速に移行していることを示しています。このパターンにより、企業はブランドルール、カスタマーデータ構造、チャネルレベルの実行基準に沿ってAIエージェントをトレーニング、管理、改善できるパートナーを必要とするため、サービスプロバイダーの役割が拡大しています。その結果、マーケティングテクノロジーサービス市場は、一度限りの導入だけでなく、常時稼働の最適化業務からより多の価値を引き出すようになっています。[2]Salesforce、「SalesforceがすべてのマーケターにAIマーケティングチームを提供」、Salesforceニュース、salesforce.com

統合カスタマーデータアクティベーションへの需要増大

統合カスタマーデータアクティベーションへのシフトは、ブランドがカスタマープロファイル、アナリティクス環境、キャンペーン実行レイヤー間のより強固な連携を必要とするため、サービスエンゲージメントの技術的深度を高めています。CDP Instituteは、コンポーザブルおよびウェアハウスネイティブのCDPベンダーが2025年下半期に7.8%の人員増加を記録したと報告しており、これは業界平均の1.3%を上回り、4分の1以上のプラットフォームがウェアハウス中心のアーキテクチャをサポートするようになっています。[3]CDP Institute、「マーケティングを超えたCDP、組織全体でのデータ統合」、CDP Institute、cdpinstitute.org この分岐により、パッケージプラットフォームの迅速な導入に焦点を当てたものと、カスタムIDロジック、リバースETL、アクティベーションコネクター、長期的なデータエンジニアリングサポートに焦点を当てたものという2つのサービストラックが生まれています。コンポーザブルアーキテクチャを選択した企業は、プロファイル解決、セグメンテーションロジック、ダウンストリームアクティベーションルールをすべての導入で標準化できないため、より広範なインテグレーション計画を必要とすることが多いです。データ統合と実行設計を結びつけることができるサービスプロバイダーは、特にクライアントがオペレーティングスタックのより大きなシェアを管理するベンダーを減らしたい場合に、購買サイクルの上位に移行しています。これにより、マーケティングテクノロジーサービス市場は、ソフトェア導入だけでなく、データアーキテクチャの意思決定と密接に結びついた状態を維持しています。

ファーストパーティデータおよびコンセントドリブンパーソナライゼーションの拡大

プライバシーの制限により、広範なサードパーティターゲティングの余地が縮小し、直接的な許可ベースの顧客記録の価値が高まったため、ファーストパーティデータプログラムはマーケティングオペレーションの中心となりつつあります。Bitkomは2026年に、企業の84%がAIを2027年までの最も影響力のあるトレンドと見なし、76%がマーケティングオートメーションの重要性が増すと予想し、34%が不十分なAIインテグレーションを内部課題として挙げていることを明らかにしました。[4]Bitkom、「デジタル変革におけるマーケティング、効率性・自動化・競争の間で」、Bitkom、bitkom.org コンセント記録、目的制限、顧客の許可がプラットフォーム間でクリーンに移転されない場合、パーソナライゼーションロジックが崩れ、キャンペーン実行が弱体化するため、これらのギャップはさらに大きくなります。その結果、サービスプロバイダーは、データキャプチャ、コンセントガバナンス、オーディエンスアクティベーション、顧客リクエストワークフローを、個別のタスクとしてではなく、一つの接続されたオペレーティングモデルとして設計するよう求められています。この変化は、デリバリーがプラットフォーム設定を超えて長期的なガバナンスとプロセス管理にまで拡張されるため、導入業務の価値を高めます。したがって、マーケティングテクノロジーサービス市場は、コンプライアンスアーキテクチャと日常的なパーソナライゼーション業務のより深い連携から恩恵を受けています。

オムニチャネル測定とアトリビューションの移行

プライバシーの変化、シグナルの損失、クッキーベースのトラッキングの弱体化により、主要なデジタルチャネル全体で古いアトリビューション手法への信頼が低下しているため、測定モデルはシトしています。Accenture Songは2026年にAIネイティブの統合測定プラットフォームであるマーケティングインベストメントナビゲーターを立ち上げ、初期の導入では従来のアプローチの2倍の速度で17%以上のビジネス成果の改善が示されました。IABはまた、現在メディアミックスモデリング、インクリメンタリティテスト、アトリビューションを同時に使用しているマーケターはわずか2%であると報告しており、ほとんどの組織でどれほどの運用上の変化が残っているかを示しています。このギャップは、データフローの再設計、タグ付け構造の更新、新しいテストフレームワークの構築、異なる測定ロジックに関する社内チームの再トレーニングができる専門家への安定した需要を生み出しています。この分野のプロジェクトは、レポーティングシステム、予算決定、パフォーマンスガバナンス、チャネル計画を同時に含むため、長期化する傾向があります。これにより、マーケティングテクノロジーサービス市場はアナリティクスインテグレーションと測定オペレーションにおいて持続的な成長経路を持つことになりす。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 断片化したツールスタックによるインテグレーションおよびガバナンスコストの増大 | -2.1% | 北米および欧州などの大企業が多い市場で最も顕著なグローバル | 短期(2年以内) |

| データプライバシーおよびクロスボーダーコンセント制約によるアクティベーション深度の制限 | -1.7% | 欧州、州レベルの北米、インドおよびオーストラリアを含むアジア太平洋地域 | 中期(2〜4年) |

| アトリビューションおよび実験人材への投資不足によるROI実現の遅延 | -1.0% | 新興アジア太平洋市場でのプレッシャーが加わるグローバル | 中期(2〜4年) |

| ベンダーの重複とライセンスの乱立によるスイート統合決定の遅延 | -0.7% | 北米および欧州のエンタープライズセグメント | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

断片化したツールスタックによるインテグレーションおよびガバナンスコストの増大

ツールの断片化は依然として実質的な抑制要因であり、プラットフォームが増えるたびにデータ移動、ガバナンスレビュー、導入作業、運用オーバーヘッドの層が追加されます。Fivetranは2026年に、企業がデータ予算総額の14%、すなわち420万米ドルをデータインテグレーションに割り当てており、組織は最大60人のフルタイムエンジニアが管理する平均328のデータパイプラインを運用しており、データ投資が期待収益を上回ったと回答したのはわずか27%であると報告しました。マーケティング環境では、キャンペーンツール、データウェアハウス、アナリティクス製品、コンセントシステムがすべてほぼリアルタイムで使用可能な情報を交換する必要がある場合、このプレッシャーはより制御が難しくなります。バイヤーは、総運用コスト、ベンダーの重複、古い接続を解除するために必要な作業を見直すことができるまで、新しい導入義務を遅らせることで対応することが多いです。サービスプロバイダーは合理化プロジェクトから恩恵を受けることができますが、これらのプロジェクトは通常、実行が始まる前により多くの調査作業と広範なガバナンスレビューを必要とします。これにより意思決定のスピードが低下し、マーケティングテクノロジーサービ市場が需要を予約済み収益に変換できる速度に実質的な制限が生じます。

データプライバシーおよびクロスボーダーコンセント制約によるアクティベーション深度の制限

クロスボーダーコンセントの制限は、特にキャンペーンが複数の法的管轄区域を越えて移動する顧客記録に依存している場合に、プロバイダーが提供できるオーディエンスアクティベーションの深度を低下させています。カリフォルニア・マネジメント・レビューは2025年に、世界的なデータプライバシー規制の強化により、企業はデータ戦略を根本的なレベルで見直すことを余儀なくされており、特にAIシステムが適切に機能するためにクリーンで明確に許可された顧客データを必要とすることを指摘しました。これは、導入計画がキャンペーン設計だけでなく、法的根拠、許可範囲、ローカルストレージ、顧客の権利に関する質問から始まることを意味します。プロバイダーはまた、クロスボーダーレビューがセグメンテーションロジック、ターゲティングの深度、測定設計、許可されたアクティベーションパスを変更することがいため、調査により多くの時間を組み込む必要があります。これらの変化はサービスへの需要を排除するものではありませんが、一部のプレミアムユースケースを狭め、多国籍展開に摩擦を加えます。マーケティングテクノロジーサービス市場にとって、プライバシー主導の複雑さは需要の源泉であると同時に、実行速度の制限でもあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:運用の複雑さが増す中でマネージドサービスが台頭

導入およびシステムインテグレーションは、2025年のマーケティングテクノロジーサービス市場規模の31.42%を占め、CRMシステム、データプラットフォーム、オートメーションツール、アナリティクスレイヤー、コンテンツワークフローを単一の使用可能なオペレーティングスタックに接続するために依然として必要な多大な労力を反映しています。このセグメントが大きいままであったのは、ほとんどの企業が古いツールを置き換えたり、AI機能を追加したり、より接続されたアクティベーションモデルに拡張したりする際にパートナーサポートを必要とするためです。ンサルティングサービスも引き続き重要であり、バイヤーは技術的な作業が始まる前に、ベンダーアーキテクチャ、プロセス設計、ガバナンスの所有権、展開シーケンスを決定するために外部の支援を必要とすることが多いためです。移行およびモダナイゼーションサービスは、企業が古いポイントソリューションからより強力なデータ管理を備えたより統合された環境へと移行するにつれて、別の需要層を追加しました。サポートおよびメンテナンスは、複数のツールにわたる安定した運用が、初期導入フェーズ後の継続的な問題解決、ワークフローの改善、ユーザー採用に依存するため、引き続き重要でした。

マネージドサービスは2031年にかけてCAGR 14.83%で成長すると予測されており、バイヤーが社内でそれらのスキルを構築するのではなく、日常的なオペレーション、プラットフォーム管理、オーディエンス管理、AIチューニングを外部パートナーに任せることをますます望んでいることを示しています。このシフトは、マーケティングチームが定期的な技術サポートではなく、多くのキャンペーンチャネル、カスタマーデータソースにわたる継続的な最適化を必要とする場合に特に顕著です。プロバイダーは、オペレーション、パフォーマンスモニタリング、コンプライアンスチェック、戦略的レビューを、古い導入重視のエンゲージメントよりも長く続くより広範な契約にバンドルすることで対応しています。ベンダーの製品サイクルが新しいAI機能を迅速にリリースしており、社内チームがそれらの機能を適切に使用するために構造化されたサポートを必要とするため、トレーニングとイネーブルメントは引き続き重要です。マーケティングテクノロジーサービス市場では、サービスタイプの成長は一度限りのプロジェクトデリバリーから、成果に対するより深い説明責任を持つ継続的なオペレーティングパートナーシップへと移行しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

デプロイメント別:データ管理と柔軟性の共存によりハイブリッドモデルが拡大

クラウドベースのデプロイメントは2025年に68.24%のシェアを占め、ユーザーオンボーディングの容易さ、より迅速なアップデート、モジュール式の価格設定、そしてサービスとしてのソフトウェアデリバリーに対する長年のエンタープライズの親しみやすさに支えられました。このモデルは、チームがメール、コマース、ソーシャル、検索、アナリティクスシステム全体でキャンペーンを開始したい場合に、インフラの負担を軽減し、セットアップ時間を短縮するため、多くのブランドにとってデフォルトの選択肢であり続けました。また、リモート管理と継続的な最化がクラウド環境でより標準化しやすいため、マネージドサービスへの広範なシフトとも適合しています。オンプレミスのデプロイメントは、内部管理、データレジデンシー、より厳格なレビュープロセスがスピードよりも重要な規制されたユースケースで依然として重要性を持っています。これらの条件により、クラウドの使用がマーケティングテクノロジーサービス市場全体で明らかに支配的であり続ける中でも、デプロイメントの選択は多様なままでした。

ハイブリッドデプロイメントは2031年にかけてCAGR 13.69%で成長すると予測されており、多くのグローバル組織がローカルデータ管理とクラウドネイティブAI機能へのアクセスの両方を必要とするという事実を反映しています。これはもはや一時的な妥協ではなく、大規模な組織は厳密に管理された環境で顧客記録を実行しながら、オーケストレーション、コンテンツ生成、測定、またはコラボレーションにクラウドサービスを使用することが多いためです。この構造はサービス需要を増加させます。プロバイダーは複数の環境にわたってコネクター、ワークフロールール、アクセス管理、パフォーマンス基準を同時に管理する必要があるためです。また、複数の管轄区域にわたる法的レビュー、システムの相互運用性、段階的な展開計画を理解するデリバリーパートナーの価値も高まります。マーケティングテクノロジーサービス市場では、ハイブリッドアーキテクチャが過渡的なデプロイメント段階ではなく、持続的なサービス機会として台頭しています。

テクノロジー別:カスタマーデータプラットフォームがアクティベーションを超えてサービス範囲を拡大

マーケティングオートメーションプラットフォームは2025年に26.71%のシェアを占め、キャンペーン実行、ジャーニー管理、セグメンテーション、リードナーチャリング、定期的な顧客コミュニケーションにおける中心的な役割を反映しています。これらのプラットフォームは、計画の意思決定をオウンドチャネルとペイドチャネル全体の実際のキャンペーンデリバリーと結びつけるため、多くの企業にとって主要なオペレーティングレイヤーであり続けました。ソーシャルメディア管理プットフォーム、アナリティクスツール、コンテンツ管理システム、SEOおよびSEMプラットフォームも引き続きサービス需要を牽引しましたが、オートメーションプラットフォームは日常的な実行により近く、そのため最大の収益シェアを占めました。このリーダーシップはまた、キャンペーンが最も頻繁に開始、測定、調整される場所から導入が始まることが多いという事実を反映しています。マーケティングテクノロジーサービス市場全体で、テクノロジー支出は、ツールがキャンペーンワークフローと顧客エンゲージメント活動に近い場合に、最も直接的にサービスに変換されます。

カスタマーデータプラットフォームは2031年にかけてCAGR 15.42%で成長すると予測されており、入力でカバーされているテクノロジーカテゴリの中で最も強い拡大率を示しています。CDP Instituteは、コンポーザブルおよびウェアハウスネイティブのプロバイダーが2025年後半に広範な分野よりも速く拡大したことを明らかにし、アーキテクチャがより柔軟で技術的に要求の高いデプロイメントモデルへと移行しているという見方支持しています。この変化はサービス範囲を拡大させます。プロバイダーは、各クライアント環境に固有であることが多いIDロジック、アクティベーションパスウェイ、ガバナンスルール、メンテナンスプロセスを構築する必要があるためです。カスタマーデータプラットフォームはまた、ファーストパーティデータ戦略の中心に位置しており、プロバイダーはデータ品質、許可管理、ダウンストリームキャンペーンの使用を単一のオペレーティングフレームワーク内に統合することが期待されています。実際には、これによりマーケティングテクノロジーサービス市場は、単純な製品設定だけでなく、深いデータエンジニアリングとガバナンス能力に依存するようになっています。

企業規模別:中小企業が低コストの参入経路を通じて加速

大企業は2025年に64.83%のシェアを占め、より大きなテクノロジー資産、より大きなインテグレーションニーズ、より長い調達サイクル、そしてクライアントあたりより大きな収益をもたらす複数年のサービス契約に支えられました。これらの組織は、初期展開後もービス要件を活発に保つ、より広範なCRM、アナリティクス、コマース、オートメーション、コンテンツシステムを使用することが多いです。その規模はまた、地域チーム、外部エージェンシー、顧客データルール、ブランド管理がすべて共通のフレームワーク内で運用される必要があるため、ガバナンスをより重要にします。AIの機能がマーケティングワークフロー全体にますます組み込まれるにつれて、大規模な組織は複雑な導入と監視要件を管理するために外部の専門家に資金を提供する可能性が高くなります。これらの理由から、エンタープライズ規模の需要はマーケティングテクノロジーサービス市場の収益基盤を支え続けています。

中小企業は2031年にかけてCAGR 13.27%で成長すると予測されており、HubSpotやKlaviyoなどのベンダーからのクラウドサブスクリプション、モジュール式購入、よりシンプルなオンボーディングパスに助けられています。これらの企業は、低い参入コストにより、以前の年よりも高度なオートメーションと顧客エンゲージメントツールがよりアクセスしやすくなったため、より明確な意図を持ってこのカテゴリに参入しています。SBEカウンシルは2026年3月に、中小企業のAIツールユーザーの81%がAIを競争力と成長にとって重要と考え、90%が新しいデジタルツールを採用する能力に自信があると述べていることを明らかにしました。この組み合わせは、限られた技術的能力を持つより小さな社内チームを中心に設計された、より軽い導入作業、パッケージ化されたイネーブルメント、マネージドサポートモデルへの需要を支えています。マーケティングテクノロジーサービス市場では、SMEの成長はクライアントベースを広げていますが、平均契約額は大企業のものより低いままです。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:コンプライアンス業務の専門化が進む中でヘルスケアが勢いを増す

小売・eコマースは2025年に24.19%のシェアを占め、この垂直市場が顧客獲得、リテンション、コンバージョン最適化、迅速なキャンペーン対応に大きく依存しているため、マーケティングテクノロジーサービス市場規模内で最大のエンドユーザーセグメントとなりました。小売ブランドはまた、これらのツールが収益パフォーマンスと顧客生涯価値に直接影響するため、パーソナライゼーション、カスタマーデータアクティベーション、マルチチャネルオーケストレーションを迅速に進める傾向があります。BFSIは、金融マーケターが顧客コミュニケーション、承認ワークフロー、獲得およびリテンションプログラム全体のデータ処理に関してより厳格な基準に直面しているため、重要なセグメントであり続けました。インド準備銀行は2025年に、全インドの金融機関の広告、マーケティング、販売慣行に関する詳細な要件を含む責任ある事業行動の指を発行し、規制された環境でのコンプライアンス対応オペレーティングモデルへの継続的な需要を支えています。ITおよびテレコム、メディアおよびエンターテインメント、産業製造、政府および公共行政も意味のある貢献をしましたが、サービスミックスは規制の強度、顧客エンゲージメントの複雑さ、内部のデジタル成熟度によって異なりました。

ヘルスケアおよびライフサイエンスは2031年にかけてCAGR 14.81%で成長すると予測されており、コンプライアンスと患者データ管理がマーケティング実行においてより中心的になるにつれて、入力市場で最も急速に拡大するエンドユーザーセグメントとなっています。この分野のプロバイダーは、ファーストパーティデータ設計、コンプライアンスに準拠したコミュニケーションワークフロー、キャンペーンコンテンツ、アナリティクス、パーソナライゼーション活動に関する慎重なガバナンスをサポートするよう求められています。Elpidaは2026年3月に、マーケティング資産全体でFDA、FTC、CMS、HIPAA、CCPAルールに関連するリスクをリアルタイムで監視するように設計された、ヘルスケア向けAI搭載マーケティングコンプライアンスプラットフォームを立ち上げました。この動きは、コンプライアンスサポートが別個のアドバイザリーステップではなく、サービスデリバリー内の製品化された成長レイヤーになりつつあることを示しています。その結果、マーケティングテクノロジーサービス市場は、規制レビューとデジタルエンゲージメントが今や連携して運用される必要があるヘルスケアでより強い拡大を経験しています。

地域分析

北米は2025年のマーケティングテクノロジーサービス市場シェアの34.62%を占め、密度の高いエンタープライズマーテック採用、成熟したパートナーネットワーク、そして他のほとんどの地域よりも一般的に高い導入スピードにより、リーディングポジションを維持しました。大規模なブランドが引き続きインテグレーション、キャンペーンオペレーション、最適化業務をアウトソーシングして、チャネル全体での立ち上げサイクルを短縮し、実行の一貫性を向上させているため、米国は主要な需要センターであり続けました。州レルのプライバシー拡大もガバナンス業務を活発に保ち、データ管理と許可されたアクティベーションに結びついた長期的なサービスエンゲージメントを支えています。カナダは、構造化されたデジタルエンゲージメントとより厳格な運用監視を必要とする金融サービスおよび公共部門プログラムを通じて地域の需要に貢献しました。南米は絶対的な規模では小さいままでしたが、デジタルコマースの成長とパフォーマンスマーケティングツールのより広い採用が、マーケティングテクノロジーサービス市場全体で導入およびマネージドサポートのためのより多くの余地を開き続けました。

アジア太平洋地域は2031年にかけてCAGR 13.94%で成長すると予測されており、マーケティングテクノロジーサービス市場で最も急速に成長する地域となり、北米以外での新たな拡大の最も明確な源泉となっています。インドは、主要なテクノロジーサービスデリバリーハブとしての役割と、ブランドがコンセントを意識した顧客エンゲージメントへの投資を増やしている国内成長市場としての役割の両方を担っています。東アジアも、プラットフォーム主導のコマースが成長し、マーチャントが大規模なオンラインマーケットプレイス全体でパフォーマンスを管理するためにより強力なアナリティクス、測定、カスタマーデータ能力を必要とするにつれて、需要を支えています。日本、中国、韓国は別の需要層を追加しており、これらの市場のブランドはローカルの運用要件のバランスを取りながら、クラウドネイティブのデプロイメントとAI駆動のマーケティング実行を増やしています。その結果、この地域はローカルの採用とオフショアデリバリーの強みの両方によってサービス成長が牽引されており、マーケティングテクノロジーサービス市場に拡大のためのより広い基盤を与えています。

欧州は、プライバシールール、データ相互運用性要件、未活用のマーテック能力が引き続き導入の改善、トレーニング、マネージドアップグレードへの需要を生み出しているため、引き続き重要でした。Bitkomは2026年に、調査対象企業の76%がマーケティングオートメーションの重要性が増すと予想し、34%が不十分なAIインテグレーションを内部課題として見ており、実行とイネーブルメントにおける外部サポートの継続的な必要性を強調していると報告しました。中東は、サウジアラビアとUAEがエンタープライズプラットフォームの導入とローカル導入サポートを促進するより広範なデジタル変革の取り組みを継続しているため、関連性を高めています。アフリカは依然として初期段階にありますが、モバイルファーストのコマースの成長とデジタルエンゲージメントの増加が、マーケティングテクノロジーサービス市場の長期的な機会を着実に広げています。

競合環境

マーケティングテクノロジーサービス市場は、大規模なソフトウェアエコシステムが購買パターンに影響を与えるプラットフォームレベルでは適度に統合されていますが、サービスレイヤーはシステムインテグレーター、専門コンサルタンシー、エージェンシーネットワーク、マネージドサービス企業にわたって依然として高度に断片化しています。この構造は、いくつかのプラットフォームブランドが基盤となるテクノロジー環境の多くを形成している場合でも、単一のプロバイダーがサービスデリバリーを管理していないことを意味します。Adobeは2026年4月に、dentsu、Havas、Omnicom、Publicis、Stagwell、WPPとのCX Enterpriseに関する標準化契約を通じてパートナーエコシステムを拡大し、主要プラットフォームが認定デリバリーパートナーを通じてより多くのエンタープライズ業務をチャネリングしている方法を示しました。Salesforceもまた、2026年4月のQualifiedの買収完了と2026年6月のFinの買収に関する署名済み契約を含む、AI重視の拡大を通じてポジションを深めました。これらの動きにより、サービスパートナーが大規模なエンタープライズ案件で関連性を維持するために、より強力な認定、より深い製品知識、より明確な実行価値を必要とするため、競争環境はより要求が高くなっています。

中堅競合他社は、専門化、より速い製品サイクル、サービスプロバイダーが処理する低価値の手動作業の量を削減できる組み込みAI機能を通じて対応しています。Brazeは2026年4月にBrazeAIオペレーター、BrazeAIエージェントコンソール、Brazeクリエイティブスタジオを立ち上げ、キャンペーン作成、コンテンツ生成、ワークフロー調整の自動化に向けたより強力な推進を示しました。Klaviyoは2026年7月にComposer AIマーケティングエージェントをパブリックベータに公開し、同じリアルタイム顧客プロファイルを中心にカスタマーエージェントと接続し、ミッドマーケットでのより自律的な実行に向けた推進を強化しました。HubSpotもまた、2026年4月にHubSpot AEOを導入し、プロスペクティングエージェントの機能を拡大し、成長段階のプラットフォームがAIを使用して計画、可視性、販売に接続されたマーケティングワークフロー全体での運用範囲を広げていることを示しまし。これらの機能がプラットフォーム自体の中でより自動化されるにつれて、サービスプロバイダーはオーケストレーション設計、ガバナンス、データアーキテクチャ、クロスプラットフォームオペレーティングサポートにおけるより高い価値の業務に向けて押し進められています。

専門ベンダーとブティックサービス企業は、多くのバイヤーがバンドルされたプラットフォームが完全には解決しない測定、コンテンツオペレーション、アナリティクス、規制されたワークフロー、またはカスタマージャーニー設計における集中した専門知識を必要とするため、依然として競争する余地があります。競争上のポジショニングは、プライバシーを意識したデリバリー、セキュアなアーキテクチャ、規制されたセクターでの信頼できる実行を証明できるプロバイダーにとっても改善しています。これにより、プラットフォームエコシステムがより構造化されても、マーケティングテクノロジーサービス市場は多数の挑戦者に開かれたままです。全体的な結果は、大規模なソフトウェアベンダーが方向性を設定してるが、何千ものサービス主導の企業が依然として実行シェアを競い、集中度を緊密ではなく適度に保っている市場です。

マーケティングテクノロジーサービス産業のリーダー

Adobe Inc.

Salesforce, Inc.

Oracle Corporation

HubSpot, Inc.

SAP SE

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年7月:Klaviyoは、カスタマーエージェントへの大幅な機能強化とともに、Composer AIマーケティングエージェントをパブリックベータに公開しました。Composerは、単一のプロンプトから完全なマーケティングキャンペーンとフローを生成、最適化、推奨し、両エージェントが同じリアルタイム顧客プロファイルから動作します。このプラットフォームは、立ち上げ日時点で19万3,000人以上の有料顧客にサービスを提供しています。

- 2026年6月:Salesforceは、エンタープライズオペレーション全体での自律エージェントデリバリーを加速するために、顧客エージェントプラットフォームであるFinを買収する最終契約に署名しました。この取引はSalesforceの2027年度第4四半期に完了する見込みでり、AgentforceのAIファーストの顧客サービスおよびマーケティングワークフローへのリーチを拡大します。

- 2026年4月:Adobeは、主要なブランド可視性プラットフォームであるSemrush Holdingsの買収を完了しました。この動きは、AIインターフェースがブランド発見と顧客エンゲージメントの主要チャネルになるにつれて、CX Enterpriseの発見可能性とコンバージョン能力を強化します。

- 2026年4月:Brazeは、キャンペーン作成、コンテンツ生成、ワークフロー適応を自動化するように設計されたエージェンティックAI機能のスイートであるBrazeAIオペレーター、BrazeAIエージェントコンソール、Brazeクリエイティブスタジオを立ち上げました。初期の導入では、パイロットクライアントの間で予約コンバージョン率が90%増加し、配信停止が81%減少しました。

グローバルマーケティングテクノロジーサービス市場レポートの範囲

マーケティングテクノロジーサービス市場は、マーケティングテクノロジー(マーテック)スタックを正常に導入、インテグレーション、運用、最適化するために必要な専門的およびマネージドサービスの範囲を包含しています。この市場は実際のソフトウェアライセンスやプラットフォームサブスクリプションを除外し、代わりにマーケティングオートメーションプラットフォーム、カスタマーデータプラットフォーム(CDP)、アナリティクスおよびアトリビューションツール、ソーシャルメディア管理プラットフォーム、コンテンツ管理システム(CMS)、SEOおよびSEMプラットフォームなどのテクノロジーをサポートするために必要な人的専門知識とアウトソーシングされたオペレーションに焦点を当てています。

マーケティングテクノロジーサービス市場レポートは、サービスタイプ(コンサルティングサービス、導入およびシステムインテグレーション、マネージドサービス、サポートおよびメンテナンス、トレーニングおよびイネーブルメント、移行およびモダナイゼーションサービス)、デプロイメント(クラウドベース、オンプレミス、ハイブリッド)、テクノロジー(マーケティングオートメーションプラットフォーム、カスタマーデータプラットフォーム(CDP)、アナリティクスおよびアトリビューションプラットフォーム、ソーシャルメディア管理プラットフォーム、コンテンツ管理システム(CMS)、SEOおよびSEMプラットフォーム)、企業規模(大企業、中小企業)、エンドユーザー産業(小売・eコマース、BFSI、ヘルスケアおよびライフサイエンス、ITおよびテレコム、メディアおよびエンターテインメント、産業製造、政府および公共行政、その他のエンドユーザー業)、地域(北米、南米、欧州、アジア太平洋地域、中東およびアフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| コンサルティングサービス |

| 導入およびシステムインテグレーション |

| マネージドサービス |

| サポートおよびメンテナンス |

| トレーニングおよびイネーブルメント |

| 移行およびモダナイゼーションサービス |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| マーケティングオートメーションプラットフォーム |

| カスタマーデータプラットフォーム(CDP) |

| アナリティクスおよびアトリビューションプラットフォーム |

| ソーシャルメディア管理プラットフォーム |

| コンテンツ管理システム(CMS) |

| SEOおよびSEMプラットフォーム |

| 大企業 |

| 中小企業 |

| 小売・eコマース |

| BFSI |

| ヘルスケアおよびライフサイエンス |

| ITおよびテレコム |

| メディアおよびエンターテインメント |

| 産業製造 |

| 政府および公共行政 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋地域 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋地域その他 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| サービスタイプ別 | コンサルティングサービス | ||

| 導入およびシステムインテグレーション | |||

| マネージドサービス | |||

| サポートおよびメンテナンス | |||

| トレーニングおよびイネーブルメント | |||

| 移行およびモダナイゼーションサービス | |||

| デプロイメント別 | クラウドベース | ||

| オンプレミス | |||

| ハイブリッド | |||

| テクノロジー別 | マーケティングオートメーションプラットフォーム | ||

| カスタマーデータプラットフォーム(CDP) | |||

| アナリティクスおよびアトリビューションプラットフォーム | |||

| ソーシャルメディア管理プラットフォーム | |||

| コンテンツ管理システム(CMS) | |||

| SEOおよびSEMプラットフォーム | |||

| 企業規模別 | 大企業 | ||

| 中小企業 | |||

| エンドユーザー産業別 | 小売・eコマース | ||

| BFSI | |||

| ヘルスケアおよびライフサイエンス | |||

| ITおよびテレコム | |||

| メディアおよびエンターテインメント | |||

| 産業製造 | |||

| 政府および公共行政 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋地域 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋地域その他 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

マーケティングテクノロジーサービス市場の現在および予測される価値は?

マーケティングテクノロジーサービス市場は2025年に842.3億米ドルと評価され、2026年には904.1億米ドルと予測され、CAGR 11.47%で2031年までに1,555.9億米ドルに達ると予測されています。

2026年のマーケティングテクノロジーサービスへの需要を牽引しているものは何ですか?

需要は、AIを活用したキャンペーンオーケストレーション、ファーストパーティデータアクティベーション、コンセント主導のパーソナライゼーション、そして古いアトリビューション手法が有効性を失うにつれて測定モデルを再構築する必要性によって牽引されています。

どのサービスタイプが収益をリードし、どれが最も速く成長していますか?

導入およびシステムインテグレーションが2025年に31.42%のシェアでリードし、マネージドサービスは2031年にかけてCAGR 14.83%で最も速い成長を記録すると予測されています。

どのテクノロジー分野が最も速く拡大していますか?

カスタマーデータプラットフォームは、ブランドがより強力なID解決、アクティベーションロジック、ファーストパーティデータガバナンスを必要とするため、2031年にかけてCAGR 15.42%で成長すると予測されています。

マーケティングテクノロジーサービス市場で最も速く成長している地域はどこですか?

アジア太平洋地域は、ローカルの採用増加、規制の変化、強力な地域デリバリー能力に支えられ、2031年にかけてCAGR 13.94%で最も速く成長すると予測されています。

どのエンドユーザーセグメントが最も強い成長機会を提供していますか?

ヘルスケアおよびライフサイエンスは、コンプライアンスに準拠した患者エンゲージメント、ファーストパーティデータプログラム、マーケティングガバナンスがより専門化されるにつれて、2031年にかけてCAGR 14.81%で拡大すると予測されています。

最終更新日: