集成材梁市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.99 十億米ドル |

| 市場規模 (2031) | 5.91 十億米ドル |

| 成長率 (2026 - 2031) | 3.42% CAGR |

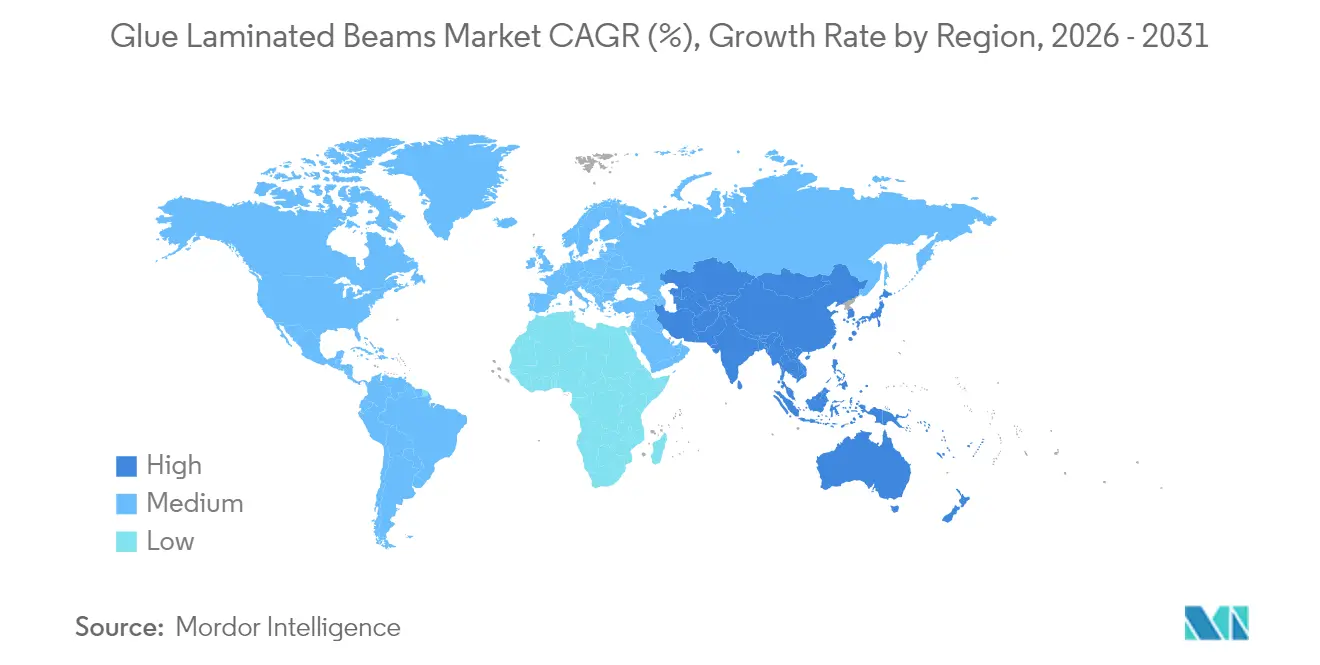

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる集成材梁市場分析

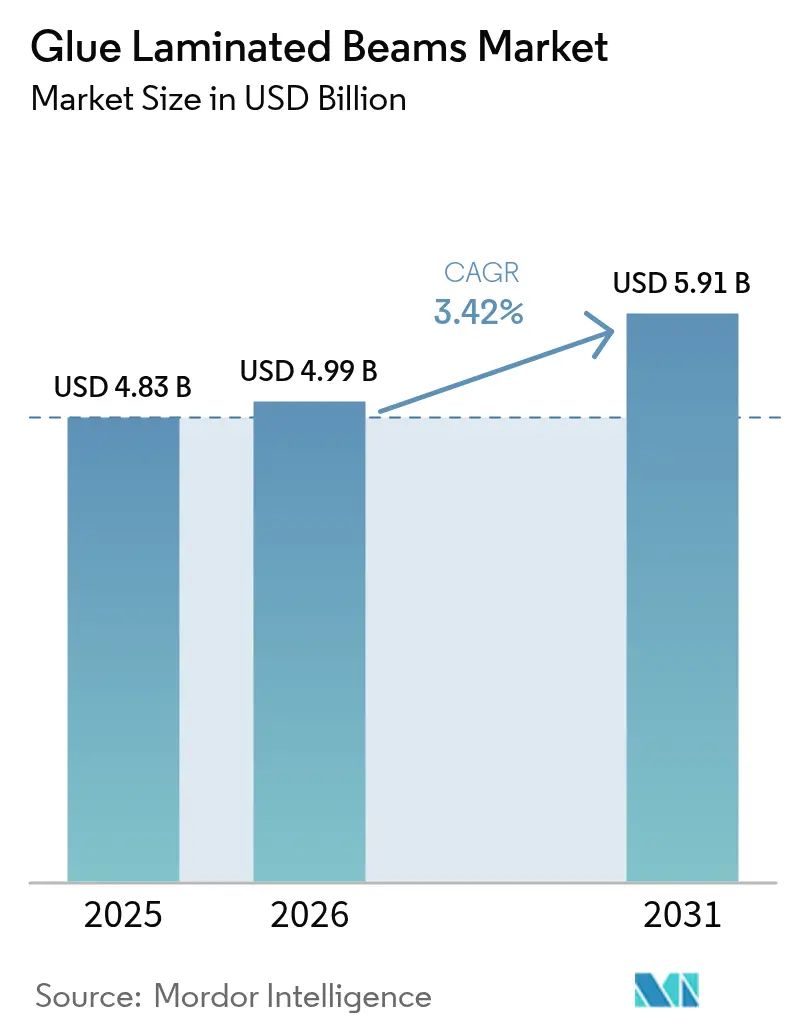

集成材梁市場の規模は、2025年のUSD 48億3,000万から2026年にはUSD 49億9,000万に成長し、2026年〜2031年にかけてCAGR 3.42%で推移し、2031年までにUSD 59億1,000万に達すると予測されています。マスティンバー建築を最大18〜19階建てまで認める規制改革、バイオベース接着剤の段階的な技術進歩、そして増大するカーボンクレジット・インセンティブが、集成材梁市場の成長を牽引する主要なレバーとなっています。中層開発業者はプロジェクトのスケジュール短縮とエンボディドカーボンフットプリントの軽減を目的に集成材(グルーラム)の採用を進めており、一方で一戸建て住宅のDIYリノベーションがベースラインの需要を支えています。曲線部材に対する建築的な好み、設計精度向上のためのBIM(ビルディング・インフォメーション・モデリング)の活用、そしてESGに連動した資金調達からの資本流入が、採用をさらに後押ししています。それでも、軟材価格の変動と地域固有の耐久性への懸念が利益率と拡大ペースを抑制しており、集成材梁市場が急成長局面ではなく成熟局面に入りつつあることを示しています。

主要レポートの要点

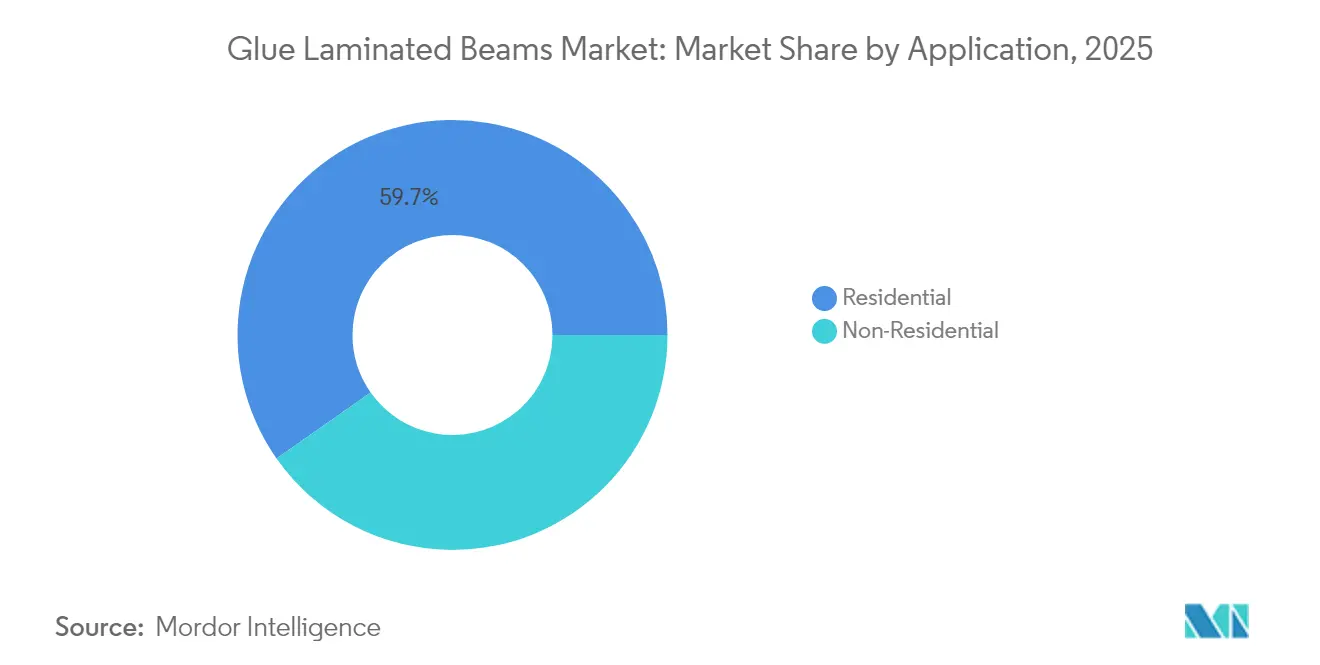

- 用途別では、住宅建設が2025年の集成材梁市場シェアの59.74%を占め、2031年にかけてCAGR 5.02%を記録する軌道にあります。

- 製品タイプ別では、直線梁が2025年の売上の45.31%を占め、一方で曲線・アーチ梁は2031年にかけてCAGR 4.28%で拡大すると予測されています。

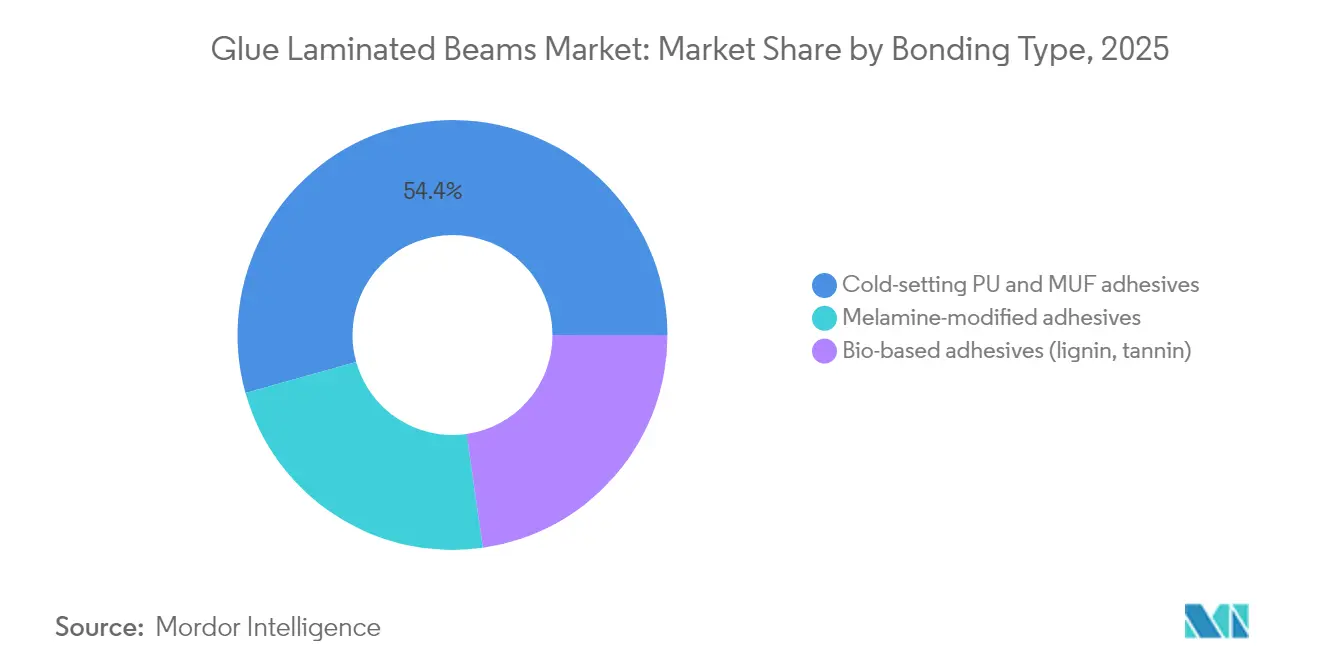

- 接着化学別では、冷硬化型ポリウレタン(PU)およびMUFシステムが2025年の集成材梁市場規模の54.35%を占め、一方でバイオベース接着剤はCAGR 4.88%で成長する見込みです。

- 地域別では、アジア太平洋が2025年に売上の40.72%を占め、同地域は2031年にかけてCAGR 4.63%で最高の成長率を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の集成材梁市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地域別関連性 | 影響のタイムライン |

|---|---|---|---|

| 多層階木造建築の増加 | +1.20% | 北米・EUでの早期採用を含むグローバル | 中期(2〜4年) |

| ESGに連動した資金調達における木質エンジニアリング材のカーボンクレジット・プレミアム | +0.80% | 先進国市場に集中したグローバル | 長期(4年以上) |

| 一戸建て住宅におけるDIYリノベーションブーム | +0.90% | 北米・EUが中心、アジア太平洋へのスピルオーバー | 短期(2年以内) |

| 露出したマスティンバー要素を許可する建築基準法の変更 | +1.10% | 北米・EU、アジア太平洋での段階的な採用 | 中期(2〜4年) |

| 住宅セクターからの需要増加 | +0.70% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

多層階木造建築の増加

グルーラム構造を最大18階建てまで認める2021年版国際建築基準法(IBC)の改定が高層建築の可能性を解放し、ミシガン州などの州が2025年4月にその基準を採用するきっかけとなりました。開発業者は約20〜30%のリードタイム短縮、魅力的な施工速度、そして都市部の敷地コストを低減する軽量基礎という恩恵を受けています。ミルウォーキーの32階建てエジソンタワーのような象徴的なプロジェクトは、マスティンバーを目新しいものから商業的な主流へと押し上げ、構造的な完全性と居住者への訴求力を証明しました。設備メーカーは現在、16メートルを超えるパネルに対応した自動ラミネーション・ラインを提供しており、より高層の建物への需要と工場能力を一致させています。これらの変化が総じて設計への自信を高め、集成材梁市場のアドレサブルベースを拡大しています。

ESGに連動した資金調達における木質エンジニアリング材のカーボンクレジット・プレミアム

カーボン会計が価格設定のレバーとなり、マスティンバー・プロジェクトはコンクリートを基準とした場合、建設時の排出量を最大約40%削減することが可能となっています[1]Stora Enso Oyj、「木材建築におけるカーボンベネフィット」、storaenso.com。この削減により、サステナビリティ連動ローンにおけるより低い金利の確保が可能となり、欧州タクソノミーに適合したグリーンボンドの適格性も向上します。クレードル・トゥ・ゲートの環境製品宣言(EPD)を公開する素材サプライヤーは透明性を強化し、一方で保険会社は集成材がより高い火災荷重のアセンブリを代替する場合、建設業者向けリスク保険をより有利な条件で価格設定します。これらの財務的な誘因は、義務的な開示制度の普及に伴い複利的に増大し、集成材梁市場の長期的な需要を下支えします。

一戸建て住宅におけるDIYリノベーションブーム

リモートワークのパターンが住宅改善への支出を押し上げ、2024年には米国の住宅プロジェクト向け軟材消費量が190億ボードフィートに達しました。露出した集成材梁は荷重支持と美的なアクセントというデュアルの役割を果たすため、住宅オーナーは喜んでプレミアムな単価を受け入れます。プロのリモデラーも、建設サイクルの短縮と規格材の収縮によるクレーム削減を目的に、エンジニアリング木材へのシフトを進めています。この消費者主導の回復力は、商業着工が落ち込む時期においても集成材梁市場を支えるカウンターシクリカルなクッションを提供します。

露出したマスティンバー要素を許可する建築基準法の変更

ブリティッシュコロンビア州の2024年の建築基準法の改定により、6〜8階建ての用途でカプセル化されていないマスティンバーが許可され、ファサードコストの削減と建築的な表現の向上が実現しました。並行して、日本のガイドラインは木造建築の耐用年数の期待値を24年から50年超に引き上げ、耐震ゾーンにおける耐久性への懸念を払拭しました。耐火試験の証拠は、石膏ボード保護なしに荷重支持性能を維持し2時間の耐火評価を満たす予測可能な炭化層を示しています。その結果、建築家は吹き抜けアトリウム、交通ハブ、スポーツ会場に集成材を指定できるようになり、集成材梁市場全体にわたって設計の可能性が広がっています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地域別関連性 | 影響のタイムライン |

|---|---|---|---|

| マージンを圧迫する製材価格の変動 | -0.60% | 北米で特に深刻なグローバル | 短期(2年以内) |

| 多湿気候における水分吸収と生物的腐朽への懸念 | -0.40% | アジア太平洋の多湿地域、米国南東部 | 長期(4年以上) |

| 成熟したマスティンバークラスター外での認定施工者の不足 | -0.30% | 新興市場に集中したグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

マージンを圧迫する製材価格の変動

針葉樹の製材価格は2025年初頭に反発し、集成材メーカーの投入コストと契約入札の間のスプレッドを圧縮しました。欧州森林破壊規制(EUDR)は特にジオロケーションデータの共有を避けるアジアの製材所にとって輸入の流れを複雑にし、供給の緊張を高めています。多くの建設契約が数ヶ月前に材料レートを固定するため、メーカーはコスト変動のほとんどを吸収することになり、新しいプレスへの設備投資を遅らせ、集成材梁市場の近期成長を制約する可能性があります。

多湿気候における水分吸収と生物的腐朽への懸念

スウェーデンでの現地調査では、梁が乾湿の繰り返しサイクルにさらされた場合に接着線に沿った表面亀裂が記録されており、この現象は熱帯環境に関するオーストラリアの研究でも同様に報告されています[2]スウェーデン研究機関(RISE Research Institutes of Sweden)、「屋外集成材の性能研究」、ri.se。防腐処理と詳細設計の基準が厳密でない限り、高湿度は真菌活動を促進し、せん断強度を低下させます[3]APA – エンジニアリング木材協会(The Engineered Wood Association)、「マスティンバーにおける水分管理」、apawood.org。これらの気候的リスクは、コストと複雑さを増す地域固有の保護コーティングを必要とし、赤道地域における集成材梁市場の普及を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:住宅用の優位性が市場の進化を牽引

住宅建設は2025年の集成材梁市場の59.74%を占め、集成材が容易に対応できる勾配天井とオープンスパンに対する一戸建て住宅の需要によって牽引されました。このセグメントはCAGR 5.02%で成長すると予測されており、集成材梁市場規模に占める割合は2031年までに非住宅用途に対してさらに拡大します。住宅担保融資とDIY文化の隆盛に後押しされたリノベーション活動は、構造的な強度と視覚的な温かみを兼ね備えた露出梁への需要を促しています。

商業、工業、および機関プロジェクトが残りの40.26%を占めますが、それぞれの採用曲線は異なります。建築基準法の改革後、中層オフィスがテストベッドとして台頭してきており、一方で倉庫はスパン対重量比の優位性を活かして基礎荷重を削減しています。大学は木材ラボや寮を通じてサステナビリティへのコミットメントを示し、パブリックの認知度を高め、マスティンバーの採用を一般化しています。より多くの総合建設業者がグルーラムの接合部ライブラリーをBIMライブラリーに組み込むにつれ、設計から製造までのサイクルが短縮され、すべてのユースケースにわたって集成材梁市場が強化されています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

製品タイプ別:建築的イノベーションが需要パターンを再形成

直線梁は2025年の売上の45.31%を占め、規模の経済と建設業者のコスト・スケジュール目標を満たすシンプルな設計施工によって支えられています。しかし、CAGR 4.28%で拡大する曲線およびアーチ型は、バイオフィリック形態や印象的なアトリウムへの建築的なシフトを示しています。大型CNC曲げ加工と高周波硬化により、直線部材と同等のスループット率で複雑な形状が実現可能となり、プレミアムマークアップが縮小し受容が広がっています。

トラス要素と柱は、新しい建築基準法によって可能となった長スパン屋根や多層階グリッドにおいて、ニッチながら重要な役割を担っています。柔軟なラミネーション・プレスを導入したメーカーは、長時間の段取り替えなしに標準プロファイルとカスタムアーチを切り替えることができ、エンジニアが構造的・美的基準を同時に満たすことを支援します。この柔軟な能力はサプライヤーのマージンを強化するとともに、差別化を望む建築家を惹きつけ、集成材梁市場への浸透を深めています。

接着タイプ別:バイオベースのイノベーションが従来の化学に挑戦

従来の冷硬化型ポリウレタン(PU)およびMUF接着剤は2025年に54.35%のシェアを保持し、数十年にわたる信頼性データとグローバルな建築基準法への登録に支えられています。それでも、リグニンとセルロース誘導体を統合したバイオベースシステムはCAGR 4.88%で拡大しており、企業の脱炭素化目標と早期調達方針によって牽引されています。HenkelのLOCTITE HB S ECOラインは63%のバイオコンテンツを謳いながら接着強度と耐水性を維持し、従来の配合と比較してCO₂排出量を60%以上削減しています。

認証経路は依然として既存の化学を優先するため、ハイブリッドなメラミン変性ブレンドがステッピングストーンとして機能し、既存のプレスサイクルに適合しながら段階的にホルムアルデヒド放散を低減しています。『Nature Communications Materials』誌に掲載された研究では、剪断性能においてユリアホルムアルデヒドに匹敵するセルロースのみの接着剤プロトタイプが記録されており、ライフサイクルデータが成熟した後の構造的な転換を予感させます。クライアントが建物全体のカーボンスコアを重視するにつれ、接着剤の選択が最前線の差別化要因となり、集成材梁市場内の勢いを強化しています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年に売上の40.72%を占め、2031年にかけてCAGR 4.63%の地域成長率が予測されており、集成材梁市場において最もダイナミックな拠点となっています。中国の拡大する都市圏では急ピッチで建設される木造駅への需要があるものの、欧州森林破壊規制(EUDR)がサプライチェーンを迂回させ、輸出業者のコンプライアンスコストを引き上げる可能性があります。日本の新しい長寿命化基準は耐震耐久性への懐疑論を緩和し、多層階マスティンバー校舎・病院の公共セクターによる調達を促進しています。東南アジアの新興経済国では集成材の歩行者橋やリゾートヴィラが試験的に導入されており、施工者ネットワークが成熟すれば相当の潜在需要が顕在化することを示唆しています。

北米は2,100件以上の記録されたマスティンバープロジェクトと耐火試験・設計ガイドの発行を補助する連邦研究開発パイプラインに支えられた重要なアリーナです。オレゴン州とウィスコンシン州の州レベルの税額控除が民間採用を後押しし、一方でメキシコのプレファブ事業が費用対効果の高いラミネート部材を求めた国境を越えたパートナーシップを模索しています。製材価格の変動が地域の主要な向かい風として残りますが、カーボンに注目した投資家が木造開発に引き続き資本を配分し、集成材製材所の受注残を安定させています。

欧州はドイツ、オーストリア、スカンジナビアにまたがる高度に統合された製造エコシステムを維持しています。Mayr-Melnhof Holzの年間生産能力14万m³の直交集成材(CLT)工場は、気候中立型建物に対する地域需要に沿った産業規模拡大の好例です。フランスの公共調達指令は新しい公共施設プロジェクトにおける最低バイオソース含有量を規定しており、集成材を文化施設や交通ハブに定着させています。ブレグジットによる税関上の摩擦が英国の輸入に管理上の負担を加えていますが、国内の製材所がラミネーション・ラインを改良して供給を国内調達に切り替えており、これにより集成材梁市場を国境内に固定しています。

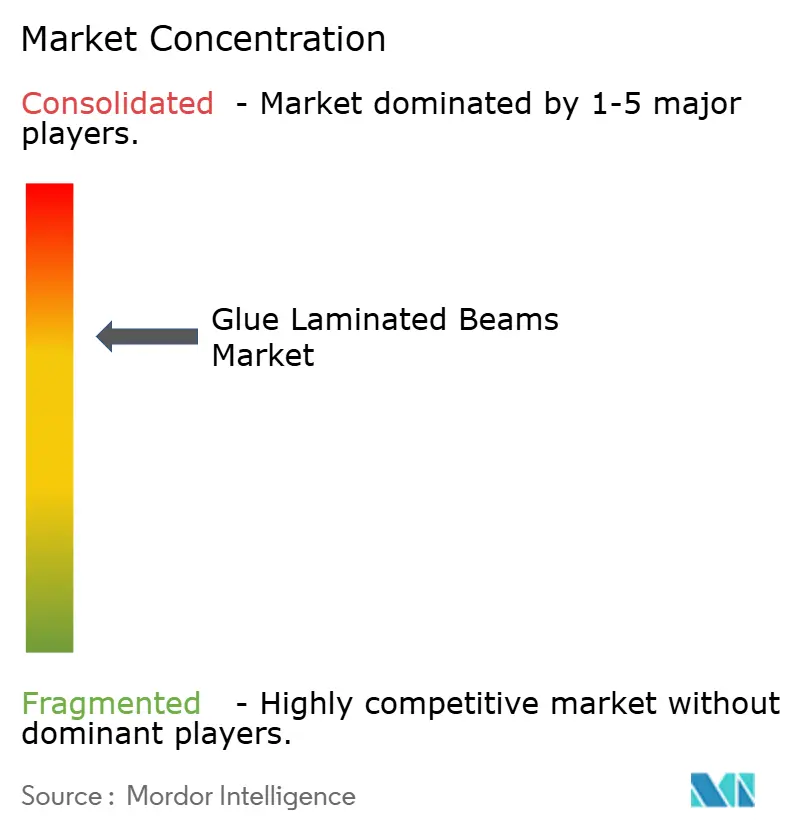

競合状況

集成材梁市場は緩やかに集約されています。Stora EnsoやBoise Cascadeのような垂直統合型の林業大手は、原材料の所有権と下流の加工を組み合わせ、コストの可視性と安定したファイバー供給を実現しています。HASSLACHERやMayr-Melnhof Holzのような欧州の中堅スペシャリストは、橋梁システム、長曲線ガーダー、木材とコンクリートのハイブリッドパネルにわたる建築的イノベーションで差別化を図っています。

技術投資が新たな差別化要因となっています。ロボット式フィードラインとインラインX線スキャンを備えた工場は、より厳しい公差を維持し、廃棄物を削減するとともに、用地スペースが限られた都市部のインフィルサイトへのジャストインタイム納品を可能にしています。バイオ接着剤試験を推進するメーカーはグリーンプレミアム価格と早期採用者のブランド・エクイティを獲得しています。

戦略的な統合が能力構築を加速させています。Star Equity Holdingsによる2024年のTimber Technologiesの買収は米国中西部への地理的なリーチを拡大し、一方でSveaskogによる2025年のSetra Group株式のMellanskogへの売却はスウェーデンの生産状況を再編し、地域の価格ダイナミクスを潜在的に変容させています。鉄骨加工業者やコンクリート型枠業者からの新規参入者がハイブリッド製品を携えて参入し、競争を激化させる一方で、最終的に集成材梁市場を拡大するはずの施工者の専門知識を広めています。

集成材梁業界のリーダー企業

Binderholz GmbH

Boise Cascade

Canadian Forest Products Ltd.

Mayr-Melnhof Holz Holding AG

Stora Enso

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Sveaskogは、スウェーデンを代表する木材産業企業の一つであり集成材その他の木材製品の製造を専門とするSetra Groupの50%株式の売却をMellanskogに対して完了しました。この取引はスウェーデンの集成材梁市場に影響を与え、生産と競争に変化をもたらすと見込まれています。

- 2024年5月:Star Equity HoldingsはグルーラムおよびCLT製品メーカーであるTimber Technologiesの買収を完了し、中西部および北西部地域でのプレゼンスを拡大しました。この戦略的な動きは、製品ラインナップとリーチを拡大することで集成材梁市場における同社の地位を強化することを目的としています。

世界の集成材梁市場レポートの範囲

集成材梁市場レポートには以下が含まれます:

| 住宅用 | |

| 非住宅用 | 商業用 |

| 工業用・機関用 | |

| その他 |

| 直線梁 |

| 曲線/アーチ梁 |

| トラスおよびトラス要素 |

| 柱・支柱 |

| 冷硬化型ポリウレタン(PU)およびメラミン・尿素・ホルムアルデヒド(MUF)接着剤 |

| メラミン変性接着剤 |

| バイオベース接着剤(リグニン、タンニン) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| 中東・アフリカその他 |

| 用途別 | 住宅用 | |

| 非住宅用 | 商業用 | |

| 工業用・機関用 | ||

| その他 | ||

| 製品タイプ別 | 直線梁 | |

| 曲線/アーチ梁 | ||

| トラスおよびトラス要素 | ||

| 柱・支柱 | ||

| 接着タイプ別 | 冷硬化型ポリウレタン(PU)およびメラミン・尿素・ホルムアルデヒド(MUF)接着剤 | |

| メラミン変性接着剤 | ||

| バイオベース接着剤(リグニン、タンニン) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

集成材梁市場の現在の評価額は?

集成材梁市場は2026年にUSD 49億9,000万と評価されており、2031年までにUSD 59億1,000万に達すると予測されています。

集成材梁市場をリードする地域はどこですか?

アジア太平洋が2025年に40.72%の最大の地域シェアを保持し、2031年にかけてCAGR 4.63%で最も速く成長すると予測されています。

バイオベース接着剤が注目を集めているのはなぜですか?

バイオベースシステムは従来の化学の強度に近づきながら最大60%のCO₂排出削減を実現し、企業のネットゼロ目標と整合しています。

建築基準法の変更は市場成長にどう影響しますか?

北米、欧州、アジアの一部における改定された建築基準法により、マスティンバー建築が最大18〜19階建てまで許可され、従来の高さや封止に関する障壁が取り除かれ、集成材梁市場が拡大しています。

多湿地域での集成材採用を制限する要因は何ですか?

高い湿度レベルが表面亀裂と生物的腐朽を加速させ、熱帯地域での導入を遅らせる高コストな防護措置を必要とします。

最終更新日: