床用樹脂市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.64 十億米ドル |

| 市場規模 (2031) | 4.49 十億米ドル |

| 成長率 (2026 - 2031) | 4.29% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

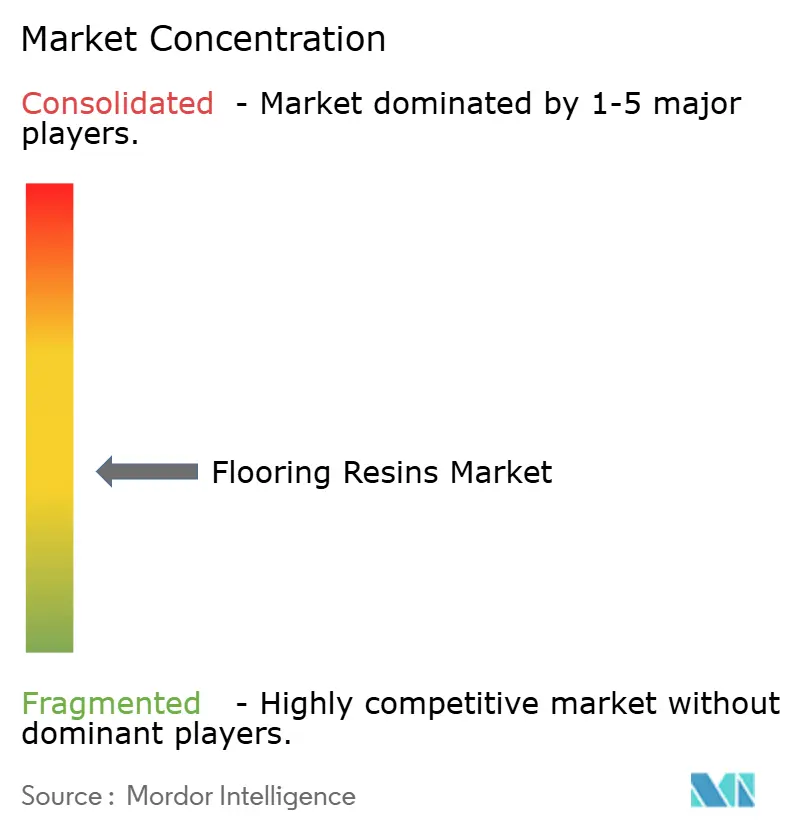

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる床用樹脂市場分析

床用樹脂市場規模は2025年に34億9,000万米ドルと評価され、2026年の36億4,000万米ドルから2031年には44億9,000万米ドルに達すると推定されており、予測期間(2026年~2031年)において4.29%のCAGRで成長する見通しです。新興経済国における産業建設の加速と、衛生・耐薬品性要件の高まりがこの拡大を支えています。アジア太平洋および中東における新規工場建設の加速が需要を堅調に保つ一方、北米および欧州での施設改修は高性能・低VOCシステムを後押ししています。企業の持続可能性目標が、耐久性を損なわずに厳格化する規制を満たすバイオベースまたは水系化学品に向けてメーカーを推進しています。同時に、操業停止期間を短縮する速硬化技術が調達決定における決定的な差別化要因となりつつあります。また、アンチダンピング措置や原料価格変動が輸入依存企業のコスト変動リスクを顕在化させる中、サプライチェーンの地産地消戦略が競争上のポジショニングを形成しています。

主要レポートポイント

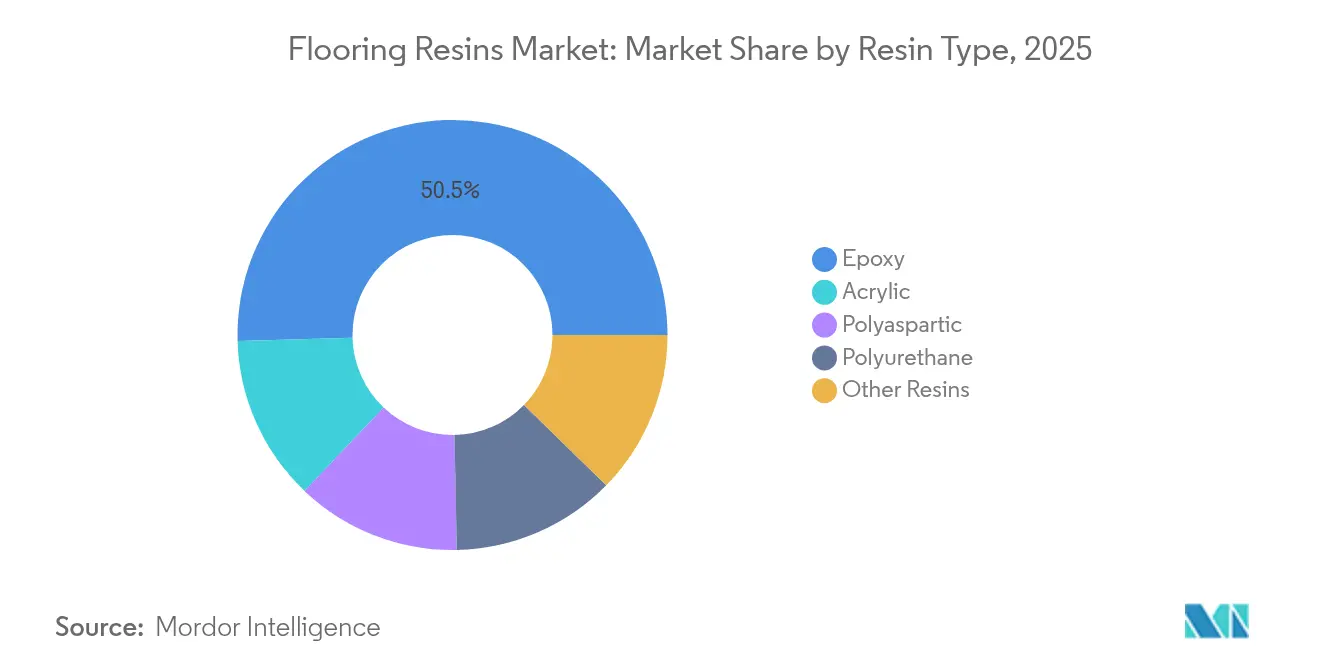

- 樹脂タイプ別では、エポキシが2025年に50.45%の収益シェアをリードし、アクリルは2031年までに6.38%のCAGRで拡大する見込みです。

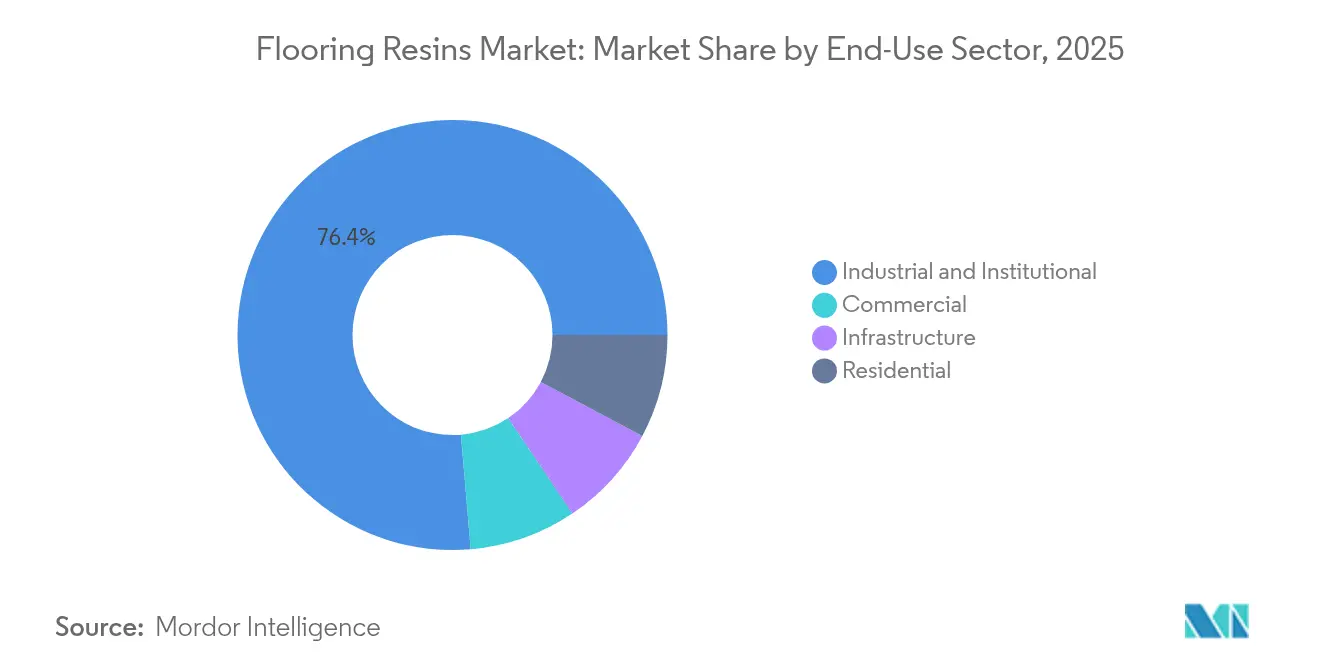

- 最終用途セクター別では、産業・機関が2025年の床用樹脂市場シェアの76.35%を占め、商業用途は2031年までの予測CAGRが4.88%と最も高い成長率を記録しています。

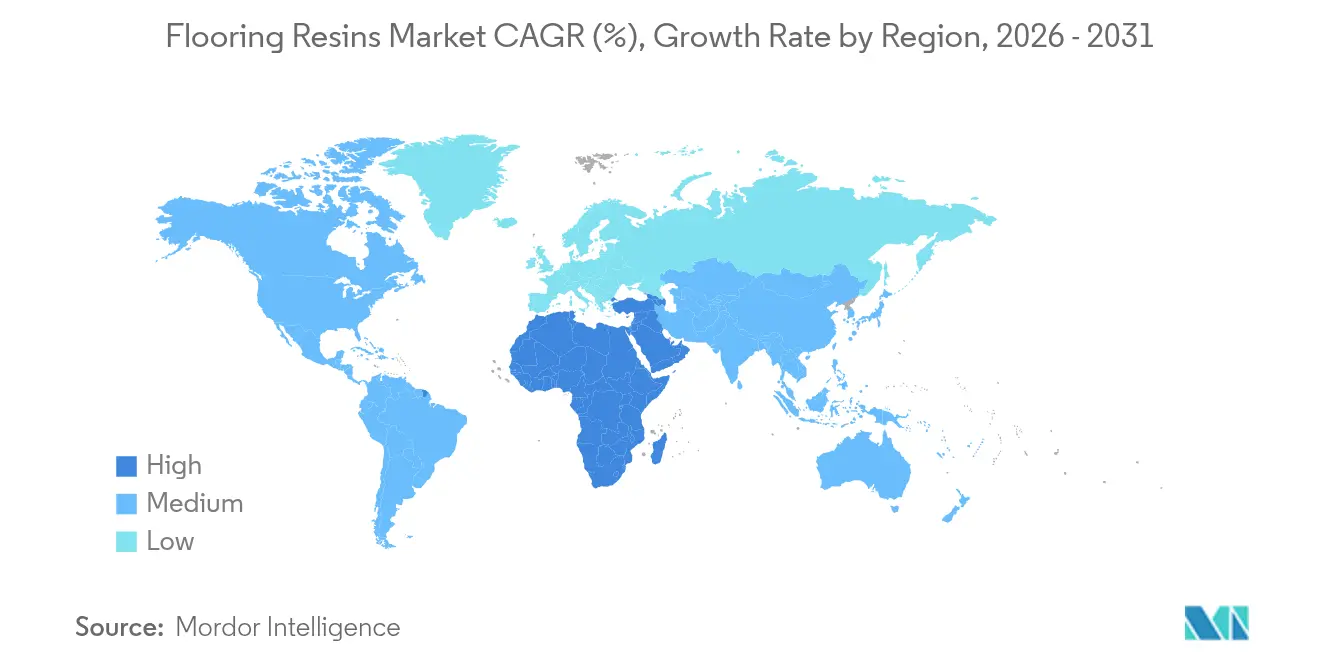

- 地域別では、アジア太平洋が2025年の床用樹脂市場規模において40.21%のシェアを占め、中東・アフリカは2031年までに5.42%のCAGRで前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル床用樹脂市場のトレンドとインサイト

ドライバーの影響度分析*

| ドライバー | (~)% CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 新興経済国における産業・商業建設の加速 | +1.8% | アジア太平洋、中東・アフリカ | 中期(2~4年) |

| 耐薬品性産業用床への需要急増 | +1.2% | グローバル、APACハブ | 長期(4年以上) |

| 低VOCエポキシおよびポリウレタン技術への急速な移行 | +0.9% | 北米・EUからアジア太平洋に拡大 | 短期(2年以内) |

| クリーン生産ゾーンにおける衛生基準の厳格化 | +0.6% | グローバルの製薬・食品セクター | 中期(2~4年) |

| 速硬化ポリアスパルティック/PUMMAレトロフィットシステムの採用 | +0.4% | 北米・欧州からアジア太平洋に拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

新興経済国における産業・商業建設の加速

中国、インド、東南アジア全体での製造施設建設が、重機の支持や薬品飛散・流出事故への耐性を持つ堅牢な床面を求める投資家の需要に牽引され、床用樹脂市場を引き続き押し上げています。サウジアラビアのNEOM大型プロジェクトおよびアラビア湾岸における同様の多角化プログラムが、熱的極限状態や腐食性物質に耐えながら国際安全規格に準拠した床システムへの地域需要をさらに増幅させています。インドの建設用化学品セグメントは、ライフサイクルコストを削減する樹脂改質コンクリートトッピングの採用増加を示しています。こうしたプロジェクトパイプラインが、中期的に新興市場を主要成長エンジンとして確立させています。

耐薬品性産業用床への需要急増

製薬・特殊化学品メーカーは、ISO-3またはGMPクラスA環境に必要な酸、溶剤、および積極的な洗浄に耐えられる継ぎ目なし・抗菌性の床を指定しています。USDA認定の樹脂システムは、高温蒸気による衛生管理が繰り返し熱衝撃を生じる食品加工施設で主流となっています。アジア太平洋では、乳製品や調理済み食品の生産能力の拡大が従来コンクリートからエポキシトッピングへの移行を加速し、2030年までの重要な市場ドライバーを確保しています。

低VOCエポキシおよびポリウレタン技術への急速な移行

欧州のREACH規制および北米の同様の規制がリッチな溶剤系化学品を段階的に廃止しつつあり、床用樹脂産業はパフォーマンスと環境コンプライアンスのバランスを取る処方の再設計を迫られています。ポリアスパルティック、水系エポキシ、バイオベース硬化剤はすでにプレミアム価格を形成しつつも、施設のダウンタイム削減や作業者安全上の利点を解放し、病院や食品工場の改修プロジェクトでの支持を獲得しています。

クリーン生産ゾーンにおける衛生基準の厳格化

製薬、バイオテクノロジー、および先端電子機器メーカーは、床システムをコンタミネーション制御の不可欠な構成要素として捉えるようになっています。継ぎ目なしの幅木処理、抗菌添加剤、静電気拡散フィニッシュは、新築工事の標準仕様となっており、高付加価値樹脂ソリューションへの安定した需要を支えています。

制約要因の影響度分析*

| 制約要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 原料価格の変動性 | -0.8% | グローバル、輸入依存地域 | 短期(2年以内) |

| 従来型エポキシ化学品に対するBPA/VOC規制の厳格化 | -0.5% | 北米・EU | 中期(2~4年) |

| アジアのエポキシ供給を混乱させるアンチダンピング貿易措置 | -0.3% | グローバルサプライチェーン | 短期(2年以内) |

| 認定樹脂床施工業者の不足 | -0.2% | 北米・欧州、新興APACゾーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原料価格の変動性

エチレンおよびプロピレンの価格変動はエポキシおよびポリウレタンのコストに直接影響し、メーカーに頻繁な価格調整を余儀なくさせ、価格感応度の高い施工におけるプロジェクト予算を圧迫します[1]Asian Chemical Connections、「石油化学設備増設と価格変動」、asianchemicalconnections.com。自社原料ストリームを持つ統合型メーカーはマージン保護を享受する一方、中小のコンバーターは拡張を遅延させる運転資金圧力に直面しています。

従来型エポキシ化学品に対するBPA/VOC規制の厳格化

ビスフェノールAおよびVOC閾値に関する継続的な規制審査は、高コストな処方変更を強制しています。非BPA代替品は環境意識の高いクライアントに訴求するものの、多くの場合プロセスの再認定を要求し、市場の迷いと研究開発費の増加をもたらしています。

*更新された予測では、ドライバーおよび抑制要因の影響を加算的ではなく方向的なものとして扱っています。改訂された影響予測は、ベースライン成長、ミックス効果、変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:エポキシの優位性がアクリルのイノベーションの挑戦に直面

エポキシ樹脂は、フォークリフト走行や洗浄における比類のない耐薬品性と機械的強度を背景に、2025年の床用樹脂市場において50.45%のシェアを維持しました。しかし、アクリルシステムは6.38%のCAGRを記録すると予測されており、エポキシの寿命を短縮するUV劣化が生じる太陽光曝露環境での人気を高めています。ポリアスパルティックハイブリッドは、特に冷蔵庫の改修において柔軟性と迅速な使用再開を組み合わせることで市場での足がかりを築きつつあります。

ショールームや空港における装飾的なメタリック仕上げへの建築上の好みの高まりが、樹脂需要をさらに多様化しています。硬化速度を特定の気候条件に合わせるサプライヤーは競合他社を上回る可能性が高いと考えられます。アクリルおよびポリアスパルティックバリアントの床用樹脂市場規模は、建物オーナーが特にVOC上限が厳しい地域において初期コストよりもライフサイクル経済性を重視するにつれ、拡大する見通しです。

注記: 全セグメントの個別セグメントシェアはレポート購入後にご利用いただけます

最終用途セクター別:産業用施設が需要を牽引し商業分野の採用が加速

産業・機関顧客は2025年の収益の76.35%を占め、床用樹脂市場の製造衛生規範への依存度の高さを示しています。クリーンルームでは、プレミアムなエポキシおよびポリウレタンシステムを優先する継ぎ目なし幅木、抗菌フィラー、静電気制御層が義務付けられています。一方、装飾的なエポキシテラゾやメタリックポリアスパルティックトッピングは、オフィス、ホテル、小売店の美的水準を向上させています。

商業用途の2031年までの予測CAGR4.88%は、長期摩耗耐性と容易なメンテナンスへのファシリティマネジメントの関心を反映しており、これらの特性は前払い材料コストが高くてもライフサイクル支出を削減します。空港や病院などのインフラセグメントは、公共占有規制を満たすスリップ防止・低臭気施工への安定した需要を維持しています。したがって、商業スペースにおける床用樹脂市場シェアは、建築家が設計概要に耐久性指標を組み込むにつれて上昇し続けると予想されます。

注記: 全セグメントの個別セグメントシェアはレポート購入後にご利用いただけます

地域分析

アジア太平洋は2025年のグローバル収益の40.21%を占め、電子機器、自動車、製薬分野での継続的な工場建設がISO クリーンルーム適合の高性能エポキシトッピングを指定しています。インドの建設用化学品セクターは、外国投資家が地場生産拠点を求める中で樹脂の採用を加速させています。東南アジアの製造拠点移転がUV安定アクリルおよび速硬化ポリアスパルティックの発注を促進し、床用樹脂市場における地域リーダーシップを強化しています。

中東・アフリカ地域は、サウジアラビアのビジョン2030大型プロジェクトおよびUAEの物流セクター建設に支えられ、2031年までに5.42%のCAGRで成長すると予測されています。Saint-GobainによるドバイのFOSROC買収(10億2,500万米ドル)は、この需要急増を取り込むべく規模を持った参入者が位置づけを進めていることを示す好例です。アフリカの鉱業・石油化学の拡大もより小さいベースながら耐薬品性床を必要としています。

北米と欧州は、厳格なVOC規制とバイオベース化学品への選好を特徴とする技術的に影響力のある市場であり続けています。水系エポキシやポリウレタン分散系トップコートを好む施設改修が予測可能な交換サイクルを維持しています。低臭気・翌日硬化ソリューションが病院やデータセンターでのシェアを拡大しており、成熟市場においてはシンプルな量的成長よりもイノベーションの役割が際立っています。

競合状況

床用樹脂市場は適度に分散しているものの、統合化が強まっています。Saint-GobainはFOSROC取引を通じて地域の足がかりを深め、補完的な化学品を取得しました[2]GCP Applied Technologies、「Saint-GobainによるFOSROC買収完了」、gcpat.com。技術的リーダーシップは現在、低VOCイノベーション、バイオコンテンツ処方、および建築家の意思決定サイクルを短縮するデジタル対応カラーマッチングに依存しています。菌糸体ベースのバインダーなどの循環経済素材に特化したニッチ参入者が、持続可能性重視のクライアントの間で評判上の地位を確立しつつあります。競争上の優位性は、技術コンサルタントと原材料ショックを緩衝できるグローバル物流能力の組み合わせにますます依存しています。

床用樹脂業界リーダー

The Sherwin-Williams Company

Sika AG

Saint-Gobain

RPM International Inc.

Nippon Paint Holdings Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Saint-Gobainは、建設用化学品の著名なグローバルプレーヤーであるFosrocの買収を完了し、インド、中東、アジア太平洋地域における存在感を大幅に強化しました。2024年6月に発表され2025年2月に完了したこの戦略的な動きは、Saint-Gobainの建設用化学品ポートフォリオの重要な拡張を意味し、溶剤フリーのエポキシ樹脂床コーティングシステムであるNitoflor FC150が含まれます。

- 2024年10月:Atul Ltd.は、インドの製造施設の1つにおける液体エポキシ樹脂生産の大規模な能力拡大を完了しました。この拡張により生産能力は年間3万トン(tpa)から5万tpaに増加し、200クローレインドルの承認済み投資が裏付けとなっています。

グローバル床用樹脂市場レポートのスコープ

商業、産業・機関、インフラ、住宅が最終用途セクター別セグメントとしてカバーされています。アクリル、エポキシ、ポリアスパルティック、ポリウレタンがサブプロダクト別セグメントとしてカバーされています。アジア太平洋、欧州、中東・アフリカ、北米、南米が地域別セグメントとしてカバーされています。| エポキシ |

| ポリウレタン |

| ポリアスパルティック |

| アクリル |

| その他樹脂 |

| 商業 |

| 産業・機関 |

| インフラ |

| 住宅 |

| アジア太平洋 | オーストラリア |

| 中国 | |

| インド | |

| インドネシア | |

| 日本 | |

| マレーシア | |

| 韓国 | |

| タイ | |

| ベトナム | |

| その他アジア太平洋 | |

| 北米 | カナダ |

| メキシコ | |

| 米国 | |

| 欧州 | フランス |

| ドイツ | |

| イタリア | |

| ロシア | |

| スペイン | |

| 英国 | |

| その他欧州 | |

| 南米 | アルゼンチン |

| ブラジル | |

| その他南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| その他中東・アフリカ |

| 樹脂タイプ別 | エポキシ | |

| ポリウレタン | ||

| ポリアスパルティック | ||

| アクリル | ||

| その他樹脂 | ||

| 最終用途セクター別 | 商業 | |

| 産業・機関 | ||

| インフラ | ||

| 住宅 | ||

| 地域別 | アジア太平洋 | オーストラリア |

| 中国 | ||

| インド | ||

| インドネシア | ||

| 日本 | ||

| マレーシア | ||

| 韓国 | ||

| タイ | ||

| ベトナム | ||

| その他アジア太平洋 | ||

| 北米 | カナダ | |

| メキシコ | ||

| 米国 | ||

| 欧州 | フランス | |

| ドイツ | ||

| イタリア | ||

| ロシア | ||

| スペイン | ||

| 英国 | ||

| その他欧州 | ||

| 南米 | アルゼンチン | |

| ブラジル | ||

| その他南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他中東・アフリカ | ||

市場の定義

- 最終用途セクター - 商業、住宅、産業、機関、インフラなどの建設セクターで消費される床用樹脂が調査範囲に含まれています。

- 製品・用途 - 調査範囲において、エポキシ、ポリアスパルティック、ポリウレタン、アクリル、その他樹脂をベースとした床用樹脂製品の消費が考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| 促進剤 | 促進剤は、セメントと混合水の間の化学反応を増加させ加速させることで、コンクリートの凝結時間を早めるために使用される混和材です。これらはコンクリートを迅速に硬化させ、強度を高めるために使用されます。 |

| アクリル | この合成樹脂はアクリル酸の誘導体です。滑らかな表面を形成し、主に様々な屋内用途に使用されます。特別な処方により屋外用途にも使用できます。 |

| 接着剤 | 接着剤は、接着によって材料を接合するために使用される結合剤です。接着剤は建設において、カーペット敷設、セラミックタイル、カウンタートップのラミネートなど、多くの用途に使用できます。 |

| 空気連行混和材 | 空気連行混和材は、コンクリートの性能と耐久性を向上させるために使用されます。添加すると、均一に分散した小さな空気泡を生成し、フレッシュコンクリートおよび硬化コンクリートに強化された特性を付与します。 |

| アルキド | アルキドは、建設用・自動車用塗料、交通塗料、床用樹脂、コンクリート用保護コーティングなどの溶剤系塗料に使用されます。アルキド樹脂は、油(脂肪酸)、多不飽和アルコール(ポリオール)、および多不飽和酸または無水物の反応によって形成されます。 |

| アンカーとグラウト | アンカーとグラウトは、建物、橋、ダムなどの基礎と構造物の強度と耐久性を安定化および改善する建設用化学品です。 |

| セメント系固定 | セメント系固定は、セメントベースのグラウトを圧力下でポンプ圧送して型枠、空洞、亀裂を充填するプロセスです。橋梁、海洋用途、ダム、岩盤アンカーなど様々な設定で使用できます。 |

| 商業建設 | 商業建設には、倉庫、ショッピングモール、店舗、オフィス、ホテル、レストラン、映画館、劇場などの新築工事が含まれます。 |

| コンクリート混和材 | コンクリート混和材には、コンクリートの特性を変更するためにコンクリートの製造前または製造中に添加される減水剤、空気連行剤、遅延剤、促進剤、超可塑剤などが含まれます。 |

| コンクリート保護コーティング | 炭酸化防止や耐薬品性などの特定の保護を提供するために、表面に皮膜形成保護コートを塗布することができます。用途に応じて、エポキシ、ポリウレタン、アクリルなどの異なる樹脂がコンクリート保護コーティングに使用されます。 |

| 養生剤 | 養生剤は、柱、梁、スラブなどのコンクリート構造物の表面を養生するために使用されます。これらの養生剤はコンクリート内の水分を保持し、最大の強度と耐久性を発揮させます。 |

| エポキシ | エポキシは強力な接着特性で知られており、多くの産業で汎用性の高い製品となっています。熱と薬品用途に耐性があり、圧力下での強力な保持力を必要とする用途に理想的な製品です。接着剤、電気・電子機器、塗料などに広く使用されています。 |

| 繊維巻きつけシステム | 繊維巻きつけシステムは建設補修・改修用化学品の一部です。ガラスまたは炭素繊維シートで梁や柱などの構造部材を巻き付けることで既存構造物を補強します。 |

| 床用樹脂 | 床用樹脂は、床の外観を向上させ、摩耗・損傷への耐性を高め、または薬品、水分、汚れからの保護を提供するために床に塗布される合成材料です。必要な特性と特定の用途に応じて、床用樹脂はエポキシ、ポリウレタン、アクリルなどの異なるタイプで利用可能です。 |

| 高範囲減水剤(超可塑剤) | 高範囲減水剤は、コンクリートに添加すると強化・改善された特性を提供するコンクリート混和材の一種です。これらは超可塑剤とも呼ばれ、コンクリートの水セメント比を低下させるために使用されます。 |

| ホットメルト接着剤 | ホットメルト接着剤は、融解状態で塗布され、冷却時に固体状態となり強度を発揮する熱可塑性接合材料です。包装、コーティング、衛生製品、テープなどに一般的に使用されます。 |

| 産業・機関建設 | 産業・機関建設には、病院、学校、製造ユニット、エネルギー・発電所などの新築工事が含まれます。 |

| インフラ建設 | インフラ建設には、鉄道、道路、海路、空港、橋梁、高速道路などの新築工事が含まれます。 |

| 注入グラウティング | コンクリートや組積造の構造部材の開口目地、亀裂、空洞、またはハニカムにグラウトを注入するプロセスは注入グラウティングと呼ばれます。構造物の補強や水の浸入防止など、いくつかの利点があります。 |

| 液体塗布型防水膜 | 液体塗布型膜は、多くの防水用途に適したモノリシックで完全に接着された液体ベースのコーティングです。このコーティングは硬化してゴム状の弾性防水膜を形成し、アスファルト、ビチューメン、コンクリートを含む多くの下地に塗布することができます。 |

| マイクロコンクリートモルタル | マイクロコンクリートモルタルは、セメント、水性樹脂、添加剤、鉱物顔料、ポリマーで構成され、水平面と垂直面の両方に塗布できます。住宅複合施設や商業スペースの改修に使用できます。 |

| 改質モルタル | 改質モルタルにはポートランドセメントと砂、ラテックス/ポリマー添加剤が含まれています。添加剤は接着力、強度、衝撃耐性を高め、吸水性を低減します。 |

| 離型剤 | 離型剤は、基材が成型面に接着しないようにするために金型の表面にスプレーまたはコーティングされます。シリコーン、潤滑剤、ワックス、フッ素化合物などいくつかの種類の離型剤が、金属、鋼、木、ゴム、プラスチックなどの基材の種類に応じて使用されます。 |

| ポリアスパルティック | ポリアスパルティックはポリウレアのサブセットです。ポリアスパルティック床コーティングは通常、硬化プロセスを容易にするための樹脂と触媒からなる2液型システムです。高い耐久性を提供し、過酷な環境に耐えることができます。 |

| ポリウレタン | ポリウレタンは様々な形態で存在するプラスチック材料です。硬質または軟質のいずれにも調整でき、接着剤、コーティング、建物断熱材など、幅広い最終用途用途に選ばれる材料です。 |

| 反応性接着剤 | 反応性接着剤は、接着剤の硬化プロセスにおいて反応し、使用中に皮膜から蒸発しないモノマーで構成されています。代わりに、これらの揮発性成分は接着剤に化学的に組み込まれます。 |

| 鉄筋保護材 | コンクリート構造物において、鉄筋は重要な構成要素の一つであり、腐食による劣化は建物や構造物の安全性、耐久性、寿命に影響する主要な問題です。このため、特にインフラや産業建設において、劣化効果から保護するために鉄筋保護材が使用されます。 |

| 補修・改修用化学品 | 補修・改修用化学品には、既存の建物や構造物を補修・復元するために使用される補修モルタル、注入グラウティング材、繊維巻きつけシステム、マイクロコンクリートモルタルなどが含まれます。 |

| 住宅建設 | 住宅建設は、コンドミニアム、ヴィラ、一戸建て住宅などの新しい家屋やスペースの建設を含みます。 |

| 樹脂固定 | エポキシやポリウレタンなどの樹脂をグラウティング用途に使用するプロセスは樹脂固定と呼ばれます。樹脂固定は、高い圧縮・引張強度、無視できる収縮、セメント系固定と比較した優れた耐薬品性などいくつかの利点を提供します。 |

| 遅延剤 | 遅延剤はコンクリートの凝結時間を遅らせるために使用される混和材です。通常、セメント重量の約0.2%~0.6%の配合量で添加されます。これらの混和材はコンクリートを長時間作業可能に保つことで水和を遅らせるか、水がセメント粒子に浸透する速度を低下させます。 |

| シーラント | シーラントは流動性がほとんどまたはまったくない粘性材料であり、塗布された表面に留まる性質があります。シーラントは毛細管現象によって特定の物質に浸透できるよう薄くすることもできます。 |

| シート型防水膜 | シート膜システムは、高度に侵食性の地盤条件や応力にさらされるものを含む最も過酷な地下構造物の防水用途にも使用される、信頼性が高く耐久性のある熱可塑性防水ソリューションです。 |

| 収縮低減混和材 | 収縮低減混和材は、乾燥または自己乾燥収縮のいずれかによるコンクリートの収縮を低減するために使用されます。 |

| シリコーン | シリコーンはシリコンと炭素、水素、酸素、場合によっては他の元素が組み合わさったポリマーです。オイル、ゴム、樹脂などの様々な形態で存在する不活性合成化合物です。耐熱性のため、シーラント、接着剤、潤滑剤などに用途があります。 |

| 溶剤系接着剤 | 溶剤系接着剤は、ポリクロロプレン、ポリウレタン、アクリル、シリコーン、天然および合成ゴムなどの熱可塑性またはわずかに架橋したポリマーと溶剤の混合物です。 |

| 表面処理用化学品 | 表面処理用化学品は、屋根、垂直面などのコンクリート表面を処理するために使用される化学品です。養生剤、脱型剤、錆除去剤などとして機能します。費用対効果が高く、道路、舗装、駐車場などに使用できます。 |

| 粘度調整剤 | 粘度調整剤は、粘度、作業性、凝集力などを含む混和材の様々な特性を変更するために使用されるコンクリート混和材です。通常、セメント重量の約0.01%から0.1%の配合量で添加されます。 |

| 減水剤 | 可塑剤とも呼ばれる減水剤は、コンクリートの水セメント比を低下させ、それによってコンクリートの耐久性と強度を高めるために使用される混和材の一種です。様々な減水剤には、精製リグノスルホン酸塩、グルコン酸塩、ヒドロキシカルボン酸、糖酸などが含まれます。 |

| 水系接着剤 | 水系接着剤は水を樹脂の担体または希釈媒体として使用します。水が蒸発するか基材に吸収されることで凝固します。これらの接着剤は揮発性有機溶剤ではなく水を希釈剤として配合されています。 |

| 防水用化学品 | 防水用化学品は、漏水の危険から表面を保護するために設計されています。防水用化学品は、構造物の屋根、擁壁、または地下室に塗布される保護コーティングまたはプライマーです。 |

| 防水膜 | 防水膜は、屋根、壁、基礎、地下室、浴室、および水分や水にさらされるその他の部位に塗布する際に、水が構造物に浸透したり損傷を与えたりするのを防ぐ液体塗布型または自着型の防水材の層です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントと国に関連する定量化可能な主要変数(産業的・外因的)が、デスクリサーチおよび文献レビューに基づき、主要な専門家の意見と合わせて、関連する変数・要因のグループから選択されます。これらの変数は回帰モデリングによってさらに確認されます(必要な場合)。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因が利用可能な過去の市場数値に対してテストされます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の広範な一次調査専門家ネットワークを通じて検証されます。回答者はホリスティックな市場像を生成するために、様々なレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム