アゼルバイジャン再生可能エネルギー市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

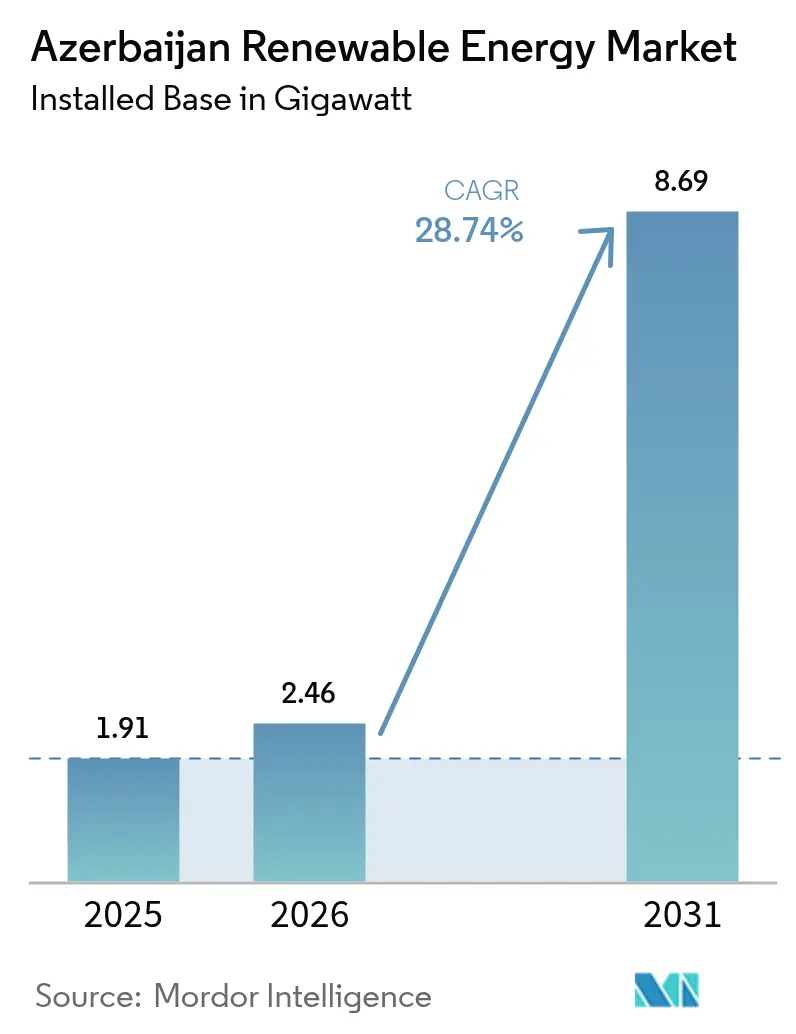

| 基準年の市場規模 (2025) | 1.91 ギガワット |

| 市場取引高 (2026) | 2.46 ギガワット |

| 市場取引高 (2031) | 8.69 ギガワット |

| 成長率 (2026 - 2031) | 28.74% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアゼルバイジャン再生可能エネルギー市場分析

アゼルバイジャン再生可能エネルギー市場規模は、2025年の19億1,000万ワット相当から2026年には24億6,000万ワット相当に拡大し、2026年から2031年にかけてCAGR 28.74%で、2031年までに86億9,000万ワット相当に達すると予測されています。

豊富な太陽光・風力資源、増大する外国直接投資、および政府による2030年までに再生可能エネルギーの設備容量を30%とする目標が導入を加速させています。2024年にバクーでCOP29を開催したことも、世界的な注目度を高め、譲許的資金調達へのアクセスを拡大しました。Masdar、ACWA Power、bp、SOCAR Greenを含む主要開発事業者は、2025年までに10億米ドル以上を拠出する意向を示しており、ソブリン保証に裏付けられた長期電力購入契約(PPA)への信頼を示しています。カスピ海の再生可能エネルギー発電をヨーロッパの送電網に接続する計画中の海底高圧直流(HVDC)ケーブルは、南部ガス回廊を模した輸出経路となることが期待されており、国内ガスを輸出に振り向けながら国家エネルギーミックスを多様化するというアゼルバイジャンの二重戦略を支えています。しかし、老朽化したソ連時代の送電インフラ、ガス価格補助金、および解放されたカラバフにおける土地利用をめぐる対立が、近期の実行リスクとなっています。[1]COP29 議長国、「バクー財務目標成果文書」、cop29.az

主要レポートのポイント

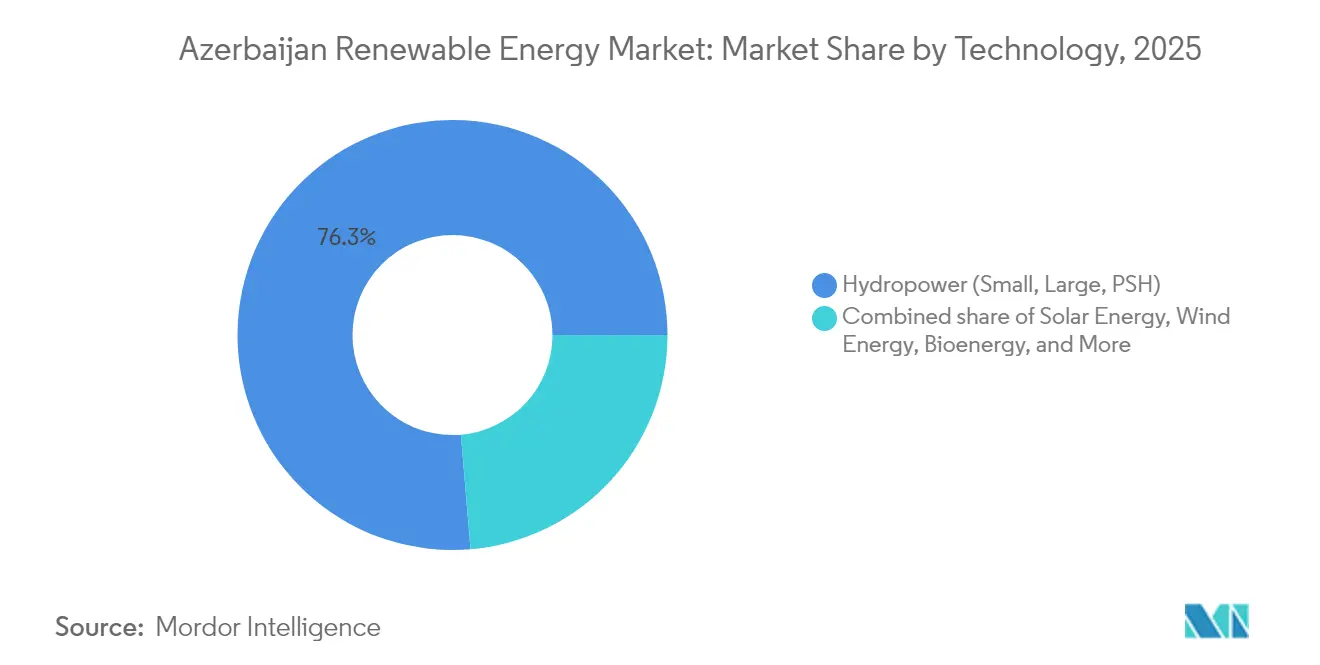

- 技術別では、2025年のアゼルバイジャン再生可能エネルギー市場において水力発電が76.34%のシェアで首位を占め、一方で太陽エネルギーは2031年にかけてCAGR 62.4%で拡大すると予測されています。

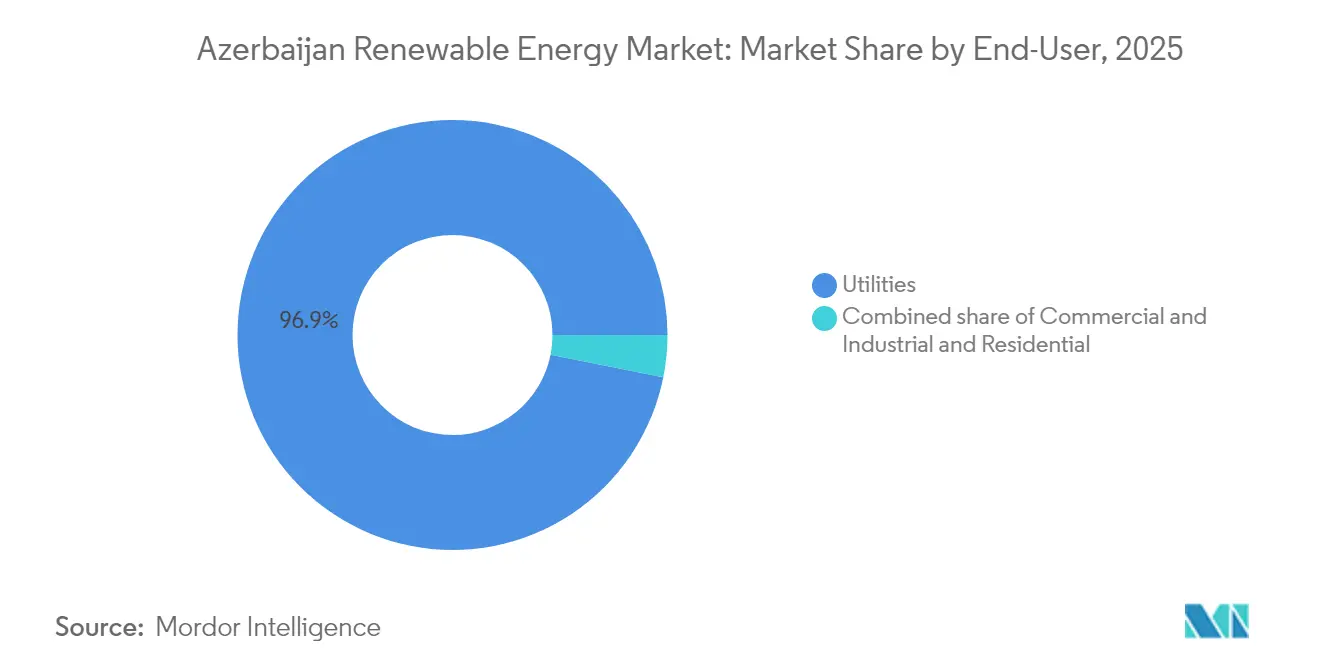

- エンドユーザー別では、2025年のアゼルバイジャン再生可能エネルギー市場シェアにおいて電力会社が96.85%を占め、一方で住宅用設備容量は2031年にかけてCAGR 38.9%で成長すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アゼルバイジャン再生可能エネルギー市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 2030年までに再生可能エネルギー設備容量30%の目標 | +8.00% | アブシェロン、カラバフ、ナヒチェバンを優先ゾーンとする国家規模 | 中期(2~4年) |

| 豊富な太陽光・風力資源(陸上135GW、洋上157GW) | +6.50% | 国家規模、カスピ海の浅海域に集中する洋上エネルギー | 長期(4年以上) |

| 外国独立発電事業者の資金流入と長期PPA(Masdar、ACWA、bp) | +7.50% | 国家規模、アブシェロン、ビラスヴァル、ジャブライルへの初期集中 | 短期(2年以内) |

| 欧州向けグリーンエネルギー回廊輸出機会 | +4.50% | 国家規模、カスピ海と黒海を結ぶ送電インフラ | 長期(4年以上) |

| COP29の開催が気候資金調達へのアクセスを促進 | +3.00% | 国家規模、コーカサス地域のイニシアチブへの波及効果あり | 短期(2年以内) |

| デジタル油田のノウハウが再生可能エネルギーの運用・保守コストを低減 | +2.50% | 国家規模、SOCARおよびbpの運用専門知識を活用 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

2030年までに再生可能エネルギー設備容量30%の目標

この目標は、既存資産を超える1,500MWの新規建設を必要とします。競争入札、固定価格制度、およびソブリン保証により資金調達リスクが低減されており、COP29期間中に100MWの太陽光発電ロットが1kWh当たり0.0354米ドルで落札されたことがその証左です。[2]欧州復興開発銀行「アゼルバイジャン再生可能エネルギーオークション結果」ebrd.com 大統領指針では、2027年までに1,300MWが稼働状態になると示されており、法定期限に先立って導入が加速されています。開発事業者は、石油生産が減少局面に入る期間と一致することから、この法的枠組みの安定性を重視しています。多国間機関はその後、1.2GWのプロジェクトを引き受けており、貸し手の強い信頼を示しています。この枠組みは、アゼルバイジャン再生可能エネルギー市場における設備・サービスへの予測可能な需要を確保するものです。

豊富な太陽光・風力資源

同国の総技術的ポテンシャル292GWは、国内需要を一桁以上上回っています。アブシェロン半島では年間の日射量が1,600~2,000kWh/m²に達し、設備利用率は約20%を支えています。カスピ海の浅海域における洋上風力ポテンシャルは157GWに達し、既存のエネルギーインフラが整備されているため、物流の共有によりバランス・オブ・プラントコストが低減されます。気象データは、陸上風力と太陽光の発電プロファイルが相補的であることを示しており、総合的な設備利用率の向上を可能にしています。これらの天然資源の賦存量がアゼルバイジャン再生可能エネルギー市場の長期的な成長軌道を支えています。

外国独立発電事業者の資金流入と長期PPA

Masdar、ACWA Power、およびbpは、2024年中に新規プラント向けとして合計50億3,000万米ドル超の投資を誓約しました。[3]アジア開発銀行「マスダール・ビラスバー・ソーラー・ファイナンス」adb.org 長期契約に対応したPPAが通貨リスクをヘッジし、バーチャルスワップによりbpは専用送電線を建設することなくサンガチャル・ターミナルへの電力供給が可能となっています。地域製造要件が雇用創出を促進し、Baker Hughesは再生可能エネルギーシステムの卓越センターを設立しています。グローバルな調達パイプラインによるコスト削減が入札競争力を向上させ、アゼルバイジャン再生可能エネルギー市場を予測軌道上に維持しています。

欧州向けグリーンエネルギー回廊輸出機会

1,200kmの高圧直流(HVDC)リンクについて、ジョージア経由でルーマニアおよびハンガリーへ1,000MWのクリーンエネルギーを送電するための実現可能性調査が進行中です。この回廊により、地域需要を超える洋上風力の発電量を収益化し、ガス以外への輸出収入の多様化が図られ、欧州エネルギー安全保障においてアゼルバイジャンの役割が強化されます。想定される通過収入はプロジェクトの内部収益率を押し上げ、大規模風力発電所への早期投資決定を促します。EUのREPowerEUアジェンダとの整合性が補助金受給適格性を高め、回廊関連プロジェクトの信用スプレッドプレミアムを低減させます。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 老朽化した送電網と限られた連系線容量 | -5.00% | 国家規模、アブシェロンおよびカラバフの送電回廊において深刻 | 短期(2年以内) |

| ガス価格補助金が再生可能エネルギーの競争力を歪める | -3.50% | 国家規模、工業用および住宅用料金に特に影響 | 中期(2~4年) |

| 入札・許認可の遅延 | -2.00% | 国家規模、再生可能エネルギー国家機関(AREA)およびエネルギー省の承認手続きに集中 | 短期(2年以内) |

| 解放されたカラバフにおける土地利用をめぐる対立 | -1.50% | カラバフおよび東ザンゲズル地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

老朽化した送電網と限られた連系線容量

ソ連時代の設備が変動性再生可能エネルギーの系統統合を妨げており、線路損失は依然9%を超えています。解放地区における変電所の再建は需要の伸びに追いつかず、発電所の系統連系日程が遅延しています。国際融資によりIEC 61850規格に準拠したデジタル変電所の展開が資金調達されていますが、完成は2030年以降に延びる見通しです。国境を越えた送電容量の不足も余剰発電の輸出を制限しており、アゼルバイジャン再生可能エネルギー市場の近期における規模拡大を抑制しています。

ガス価格補助金が競争力を歪める

天然ガス補助金は2018年にGDPの約2%に相当し、現在も小売料金の上限となっています。[4]経済協力開発機構(OECD)「化石燃料支援データ」 oecd.org 安価なガス由来の電力は再生可能エネルギーとのコスト格差を縮小させ、分散型システムのプロジェクト融資適格性を複雑にしています。政府は家計負担を保護するために段階的な補助金の撤廃を目指していますが、時期の不確実性が依然としてPPA交渉に重くのしかかっています。補助金改革の明確化はアゼルバイジャン再生可能エネルギー市場の潜在力を最大限に引き出すために不可欠です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:水力発電の遺産の中で台頭する太陽エネルギー

太陽光発電容量は2025年の3億9,000万ワット相当から2031年には37億2,000万ワット相当へと拡大する見込みで、CAGR 62.4%は他のすべてのセグメントを上回っています。Masdarのビラスヴァルおよびネフトチャラの発電所により、2027年までに太陽光発電の設備容量がアゼルバイジャン再生可能エネルギー市場規模の約15%に達することが期待されています。水力発電の14億6,000万ワット相当の基盤が最大のシェアを確保していますが、主要河川地点が飽和状態に近づくにつれてその成長は鈍化しています。PowerChinaとの揚水発電実現可能性調査は、太陽光発電のさらなる普及に不可欠な柔軟性資産へのシフトを示しています。

アゼルバイジャン再生可能エネルギー市場における風力エネルギーのシェアは、ACWA Powerの240MW陸上発電所が2025年に稼働を開始し、続いてMasdarが段階的に20億ワット相当の洋上展開を進めることで加速すると見込まれています。洋上基礎工事、港湾物流、および送電網強化により初期段階の設備容量は控えめにとどまりますが、浮体式プラットフォーム技術により2028年以降には深海域のポテンシャルを開放できます。バイオエネルギーは農業残渣を原料とする3億8,000万ワット相当の潜在力にもかかわらず、固定価格買取制度の欠如とサプライチェーンの断片化を反映して依然として休眠状態にあります。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザー別:電力会社の独占と住宅用の台頭

電力会社は現在、Azerenerjiの単一購買者モデルに支えられ、アゼルバイジャン再生可能エネルギー市場規模のほぼ全体を占めています。長期的には、バクーおよびガンジャで実施されているネットメータリング試験事業に支えられた住宅用プロシューマーが、屋上設置システムのコストが1kW当たり600米ドルを下回るにつれて、その独占的地位を侵食していくと見込まれています。

世界銀行の高普及シナリオの下では、アゼルバイジャン再生可能エネルギー市場における住宅ユーザーのシェアは2031年までに3.25%に達すると予測されています。商業・工業用の普及は、ガス補助金が段階的に廃止されるか、または通過を可能にするバーチャルPPA枠組みが生まれるまで限定的にとどまるでしょう。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地理的分析

アブシェロン半島とバクー・スムガイット回廊は、送電網容量、負荷密度、およびブラウンフィールド用地が一致し、統合コストが低いことから、新規建設の主要拠点となっています。カスピ海の洋上ゾーンは157GWの技術的ポテンシャルを有しており、初期の海底調査が浮体式プラットフォームの設計に情報を提供しています。西部地区はジョージアとの近接性を活かし、1,000MWの輸出ルートを開くEUグリーンエネルギー回廊の計画に向けて連携を強めており、プロジェクトのキャッシュフロー改善が期待されています。

ナヒチェバン自治共和国は孤立した送電網を運営していますが、太陽光ピーク電力の収益化と地域の信頼性向上のため、トルコおよびイランとの国境を越えた電力交換を見据えています。解放されたカラバフは、統合マスタープランのために236万アゼルバイジャン・マナトが充当される指定グリーンエネルギーゾーンとして大統領の支持を受けています。ザンギランのスマートビレッジは、ハイブリッドマイクログリッドが農村経済を再建できることを実証しています。

山岳地帯の北西部地区では小規模水力発電とバイオマスを探索しており、地域的に多様な資源ミックスが形成されています。沿岸コミュニティでは土地が希少な地域で浮体式太陽エネルギーを調査しています。この空間的な広がりが雇用を分散させ、全国的な普及を支援することで、アゼルバイジャン再生可能エネルギー市場全体の強靭性を強化しています。

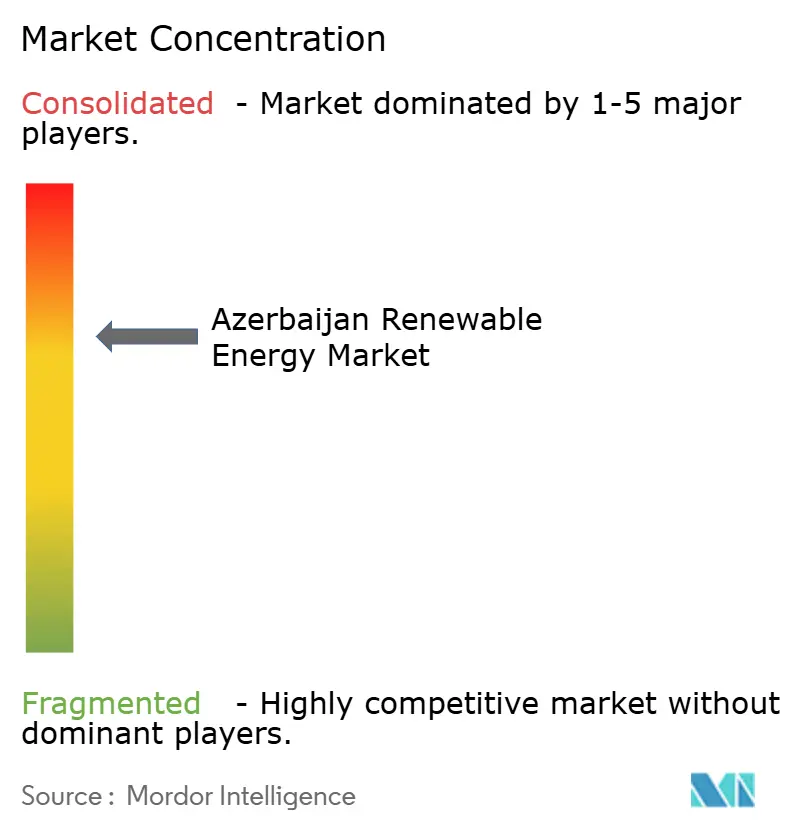

競争環境

市場は中程度の断片化が維持されており、Masdar、ACWA Power、およびbpが電力会社向けパイプラインを主導する一方、SOCARおよびAzerenerjiが国家支援を提供しています。国際企業が技術と資金を供給し、合弁事業が地域の能力構築を確保しています。開発事業者は、Baker Hughesが再生可能エネルギーによる揚水作業向けに改良された電気浸漬ポンプを設置したことに見られるように、デジタル資産管理を通じて差別化を図っています。

グローバルなモジュール価格の下落と貸し手によるアゼルバイジャンのソブリン保証の受け入れにより、コストカーブは低下しています。先行企業が既存変電所近傍の優良立地を確保しており、後発参入者への参入障壁となっています。Siemens GamesaやVestasなどの技術サプライヤーは今後予定されている洋上風力ラウンドに向けてポジションを確立しており、地元の鉄鋼加工業者はバランス・オブ・プラント工事を目指しています。

蓄電池統合、需要応答ソフトウェア、およびコミュニティ太陽光サービスにホワイトスペースのニッチが浮かび上がっています。補助金撤廃および系統コードに関する政策の明確化が相対的な競争優位性に影響します。戦略的パートナーシップがアゼルバイジャン再生可能エネルギー市場を引き続き形成しています。

アゼルバイジャン再生可能エネルギー産業のリーダー企業

Azerenerji JSC

Abu Dhabi Future Energy Company PJSC (Masdar)

ACWA Power

bp Azerbaijan(シャファグ・ソーラー合弁事業)

SOCAR再生可能エネルギー部門

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年11月:アゼルバイジャンにおけるMasdarの2つの太陽光発電所(各760MWの容量を誇る)が合計4億8,000万米ドルの融資を受け、欧州復興開発銀行(EBRD)、アジア開発銀行(ADB)、アジアインフラ投資銀行(AIIB)がそれぞれ1億6,000万米ドルを拠出しました。この投資はアゼルバイジャン史上最大規模の再生可能エネルギー融資となります。ビラスヴァルおよびネフトチャラに位置するこれらのプロジェクトは、2030年までに電力の30%を再生可能エネルギーから調達するというアゼルバイジャンの目標に沿ったものです。

- 2024年11月:Universal International Holdingがアゼルバイジャン初の再生可能エネルギー入札において100MWの太陽光発電プロジェクトを落札しました。ガラダグ地域に位置するこのプロジェクトは、1kWh当たり0.0354米ドルという競争力のある入札価格で落札されました。この重要な発表はバクーで開催されたCOP29気候サミットにて行われました。この太陽光プロジェクトは2027年に稼働開始予定です。

- 2024年11月:COP29において、バクー金融目標が公表され、2035年までに世界の気候変動対策イニシアチブのために年間1兆3,000億米ドルの動員を目指すことが掲げられました。この野心的な目標は会議で締結された複数の合意の一つであり、損失と被害のための基金の運用開始も同時に実現しました。新集合定量目標(NCQG)とも呼ばれるバクー金融目標は、年間3,000億米ドルという主要ベンチマークを設定し、後発開発途上国および小島嶼開発途上国のニーズを優先しています。

- 2024年6月:アゼルバイジャン大統領が、MasdarとSOCARの共同による合計1GWの設備容量を誇る一連の再生可能エネルギープロジェクトの開所式を執り行いました。これらのプロジェクトには、ビラスヴァル太陽光発電プロジェクト(445MW)、ネフトチャラ太陽光発電プロジェクト(315MW)、およびアブシェロン・ガラダグ陸上風力プロジェクト(240MW)が含まれます。

アゼルバイジャン再生可能エネルギー市場レポートのスコープ

再生可能エネルギーとは、太陽光、風力、水、地熱、バイオマスなど、消費されるよりも速く補充される自然資源から得られるエネルギーです。これらの資源は無尽蔵と見なされており、電力、熱、燃料の生成に利用されます。通常、化石燃料と比較して炭素排出量が少なく、環境への影響が低減されます。

アゼルバイジャン再生可能エネルギー市場は、技術別およびエンドユーザー別にセグメント化されています。技術別では、太陽エネルギー(太陽光発電および集光型太陽熱発電)、風力エネルギー(陸上および洋上)、水力発電(小規模、大規模、揚水発電)、バイオエネルギー、地熱エネルギー、海洋エネルギー(潮力および波力)にセグメント化されています。エンドユーザー別では、電力会社、商業・工業、住宅にセグメント化されています。レポートにはアゼルバイジャンの市場規模および予測も含まれています。

各セグメントについて、市場規模の算定および予測は設備容量(GW)に基づいて実施されています。

| 太陽エネルギー(太陽光発電および集光型太陽熱発電) |

| 風力エネルギー(陸上および洋上) |

| 水力発電(小規模、大規模、揚水発電) |

| バイオエネルギー |

| 地熱エネルギー |

| 海洋エネルギー(潮力および波力) |

| 電力会社 |

| 商業・工業 |

| 住宅 |

| 技術別 | 太陽エネルギー(太陽光発電および集光型太陽熱発電) |

| 風力エネルギー(陸上および洋上) | |

| 水力発電(小規模、大規模、揚水発電) | |

| バイオエネルギー | |

| 地熱エネルギー | |

| 海洋エネルギー(潮力および波力) | |

| エンドユーザー別 | 電力会社 |

| 商業・工業 | |

| 住宅 |

レポートで回答される主要な質問

2031年までにアゼルバイジャンの再生可能エネルギー設備容量はどの程度になるか?

総設備容量はCAGR 28.74%に支えられ、2025年の19億1,000万ワット相当から86億9,000万ワット相当に達すると予測されています。

最も高い成長率を示す技術は何か?

太陽エネルギーは、過去最低水準のモジュール価格と融資可能なPPAに牽引され、CAGR 62.4%での拡大が見込まれています。

洋上風力はどのような役割を果たすか?

浅海域サイトについて最大20億ワット相当の実現可能性調査が進行中であり、カスピ海全体では157GWの長期ポテンシャルがあります。

グリーンエネルギー回廊が重要な理由は何か?

この回廊により5~10GWの再生可能電力をヨーロッパへ輸出できる可能性があり、収益の多様化とEUのエネルギー安全保障への貢献が期待されます。

投資の主な障壁は何か?

老朽化した送電インフラ、ガス価格補助金、および許認可の遅延が現在、導入スピードを抑制しています。

主要な開発事業者はどこか?

Masdar、ACWA Power、bp、およびSOCAR Greenが最大のプロジェクトパイプラインと長期PPAを保有しています。

最終更新日: