オーストリア再生可能エネルギー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

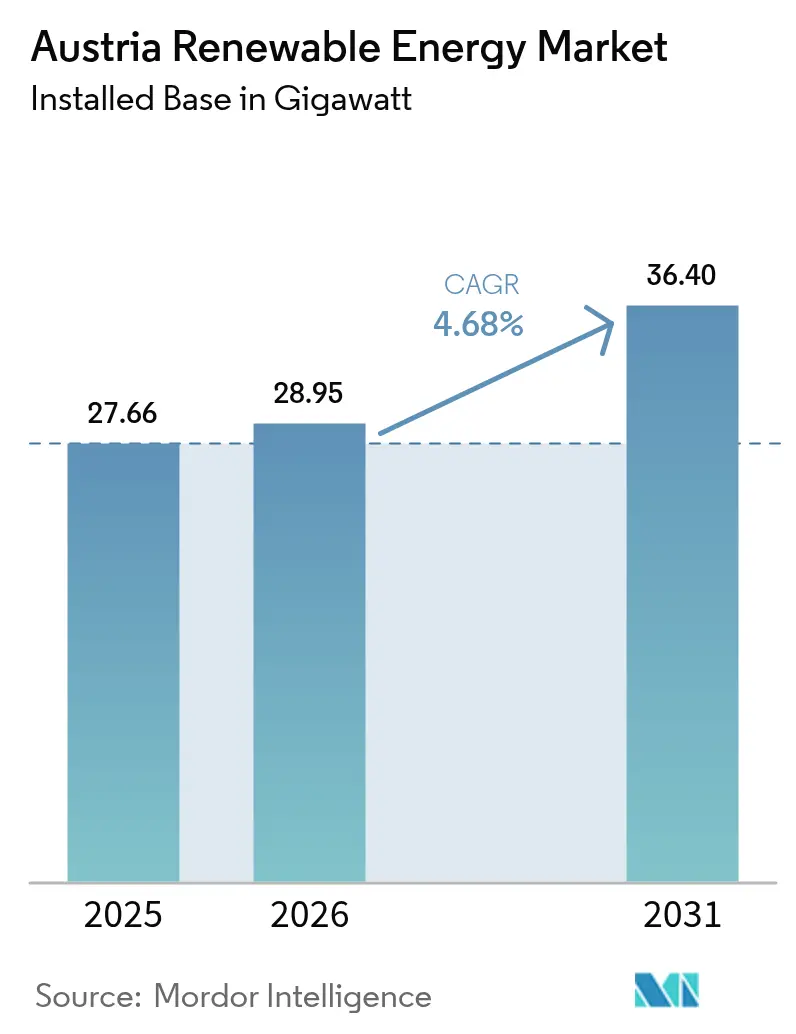

| 基準年の市場規模 (2025) | 27.66 ギガワット |

| 市場取引高 (2026) | 28.95 ギガワット |

| 市場取引高 (2031) | 36.4 ギガワット |

| 成長率 (2026 - 2031) | 4.68% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストリア再生可能エネルギー市場分析

オーストリア再生可能エネルギー市場規模は、2025年の27.66ギガワットから2026年には28.95ギガワットに成長し、2026年から2031年にかけて4.68%のCAGRで2031年までに36.4ギガワットに達すると予測されています。

再生可能エネルギー拡大法、2030年までに100%再生可能電力を達成するというオーストリアの目標、および2040年までに気候中立を実現するというより広範な野心によって、容量の早期追加が推進されています。水力発電は電力供給と系統安定性の基盤であり続け、太陽光発電(PV)と陸上風力発電はコスト低下が最も急速に進んでいます。国家炭素価格設定は化石燃料の競争力を低下させ、公共部門の資金調達はファイナンスコストを削減し、地域所有のプロジェクトは市民参加を深化させています。これらの力が相まって、系統混雑、土地制約、労働力不足にもかかわらず、オーストリア再生可能エネルギー市場を高成長軌道に維持しています。

レポートの主要なポイント

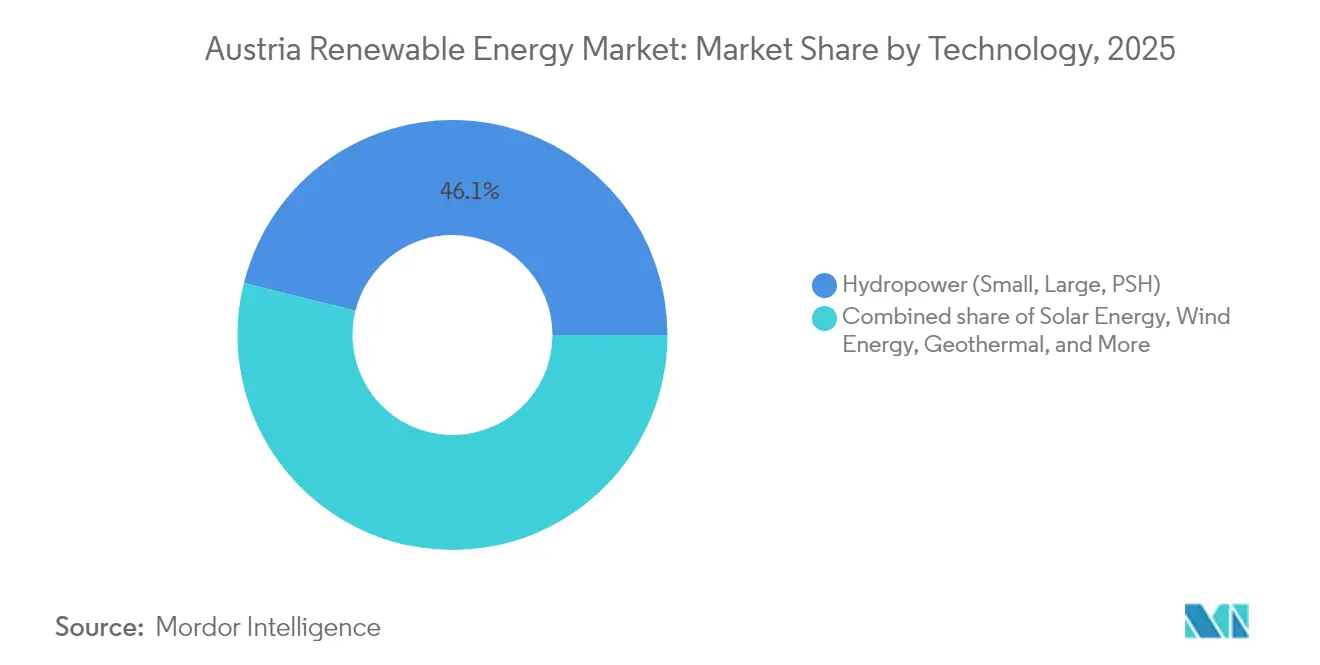

- 技術別では、水力発電が2025年に市場シェア46.12%でオーストリア再生可能エネルギー市場をリードし、地熱は2031年にかけて36.2%のCAGRで拡大すると予測されています。

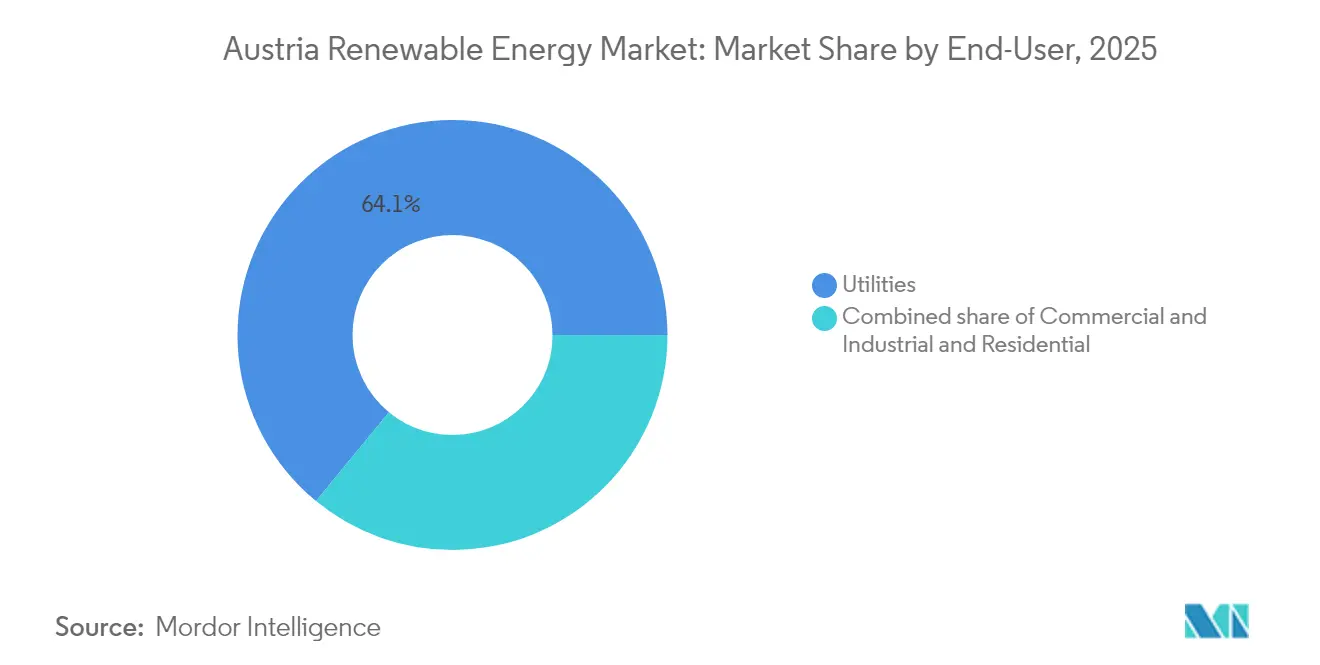

- エンドユーザー別では、電力会社が2025年にオーストリア再生可能エネルギー市場シェアの64.05%を占め、住宅セグメントは2031年にかけて10.1%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オーストリア再生可能エネルギー市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 2030年までに再生可能電力100%を達成するという政府支援目標 | +1.8% | 国家規模、ウィーン・ニーダーエスターライヒ州・ブルゲンラント州における加速展開 | 中期(2~4年) |

| 変動再生可能エネルギー統合を可能にする水力発電を基盤とした系統柔軟性 | +0.9% | アルプス地域(チロル州、ザルツブルク州、ケルンテン州) | 長期(4年以上) |

| 太陽光PVおよび陸上風力発電のLCOEの急速な低下 | +1.2% | ニーダーエスターライヒ州、ブルゲンラント州、シュタイアーマルク州 | 短期(2年以内) |

| EUの排出権取引制度(EU ETS)および国家CO₂価格設定による化石燃料コストの上昇 | +0.7% | ドイツ、イタリア、チェコ共和国との越境市場 | 中期(2~4年) |

| 小規模PVシステムへのVAT免除による屋根設置の普及加速 | +0.6% | 国家規模、都市中心部(ウィーン、グラーツ、リンツ)への高い浸透率 | 短期(2年以内) |

| 「エネルギーコミュニティ」の台頭とピアツーピア取引プラットフォーム | +0.5% | 国家規模、全州の地方コミュニティでのパイロット実施 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

2030年までに再生可能電力100%という政府支援目標

オーストリアの再生可能エネルギー拡大法は追加27TWhを義務付け、太陽光発電に11TWh、風力に10TWh、水力発電に5TWh、バイオマスに1TWhを割り当てています。政策の確実性により、Burgenland Energie Groupへの13億ユーロの資金調達パッケージが実現し、明確な目標が資本を引き付けることを示しています。ÖNIPは2034年までの送電アップグレードに90億ユーロを割り当て、ボトルネックを緩和しています。[1]気候省、「ÖNIP Netzinfrastrukturplan」、klimaschutzministerium.at タイムラインは厳しく、オーストリアは2024年8月に純電力輸入国となり、状況の緊急性が浮き彫りとなりました。

変動再生可能エネルギー統合を可能にする水力発電を基盤とした系統柔軟性

合計14.1GWに達する3,000以上の水力発電所により、オーストリアは比類のない柔軟性を備えています。430MWのライセック II揚水発電所などの施設が風力と太陽光の変動をバランスさせる一方、クロンストルフ変電所のアップグレードにより2030年までに220kVループが導入される見込みです。この機動性により、2023年に再生可能エネルギーが電力の87%を供給し、EUの平均を大幅に上回りました。

太陽光PVおよび陸上風力発電のLCOEの急速な低下

2024年の太陽光発電設備設置量は2.22GWに達し、設備コストの低下と新たなアグリボルタイクモデルによって支えられ、欧州投資銀行(EIB)からPÜSPÖKグループへの8,000万ユーロの融資によって資金調達されました。風力発電の経済性も改善し、ニーダーエスターライヒ州における62MWのWEB Windenergie プロジェクトがEIBから2,010万ユーロの支援を受けたことがその証左です。ただし、技術の向上は、系統接続費用と許認可の遅延によって相殺されています。

EU ETSおよび国家CO₂価格設定による化石燃料コストの上昇

炭素価格設定は化石燃料による暖房と輸送を圧迫し、再生可能エネルギーの導入を加速させています。炭素課徴金が浸透するにつれ、ヒートポンプの販売台数は2021年の31,184台から2022年には49,192台に増加しました。OMVはシュヴェヒャット製油所において16万トンの液体バイオマスを再生可能ディーゼルに共処理するために約2億ユーロを投資し、年間36万トンのCO₂排出量を削減しています。[2]OMV, "Schwechat Biorefinery Fact Sheet", omv.com

制約の影響分析*

| 制約 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 系統混雑と長期にわたる許認可手続き | -0.8% | ニーダーエスターライヒ州、ブルゲンラント州、シュタイアーマルク州 | 短期(2年以内) |

| 変動再生可能エネルギーのピークを吸収するための蓄電容量の不足 | -0.6% | 都市負荷中心部(ウィーン、グラーツ、リンツ) | 中期(2~4年) |

| 再生可能エネルギーシステムの設置・運用保守における熟練労働者不足 | -0.4% | 国家規模、技術訓練インフラが不足する農村部への特段の影響 | 短期(2年以内) |

| 変動再生可能エネルギーのピークを吸収するための蓄電容量の不足 | -0.3% | 国家規模、変動再生可能エネルギーの高浸透地域に集中する系統安定性の課題 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

系統混雑と長期にわたる許認可手続き

欧州委員会は、調整なしでは2040年までに再給電量が6倍に膨れ上がる可能性があると警告しています。[3]欧州委員会「オーストリアNECPに関する勧告」ec.europa.eu2018年以降、ドイツとオーストリアの混雑管理システムはピーク時の越境フローを制限しています。ÖNIPの90億ユーロの建設計画は助けになりますが、完成は2034年まで延びると予想されています。

ユーティリティ規模の風力・太陽光発電のための土地利用可能性の制限

山岳地形と密集した居住区が、グリーンフィールドサイトの利用可能性を制限しています。アグリボルタイクはPÜSPÖKグループのブルゲンラント州における6つのデュアルユース農場など、回避策を提供しています。地域計画手段により再生可能エネルギー向けの追加区域が指定されるようになっていますが、高収益立地は依然として希少であり、プロジェクトコストを押し上げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:地熱が次の追加量の波をリード

地熱容量は2031年にかけて36.2%のCAGRで成長すると予測されており、オーストリア再生可能エネルギー市場においてあらゆる技術の中で最速の成長率となっています。これはウィーンおよびグラーツの深掘り井が探査から建設段階へ移行しているためです。水力発電は2025年のオーストリア再生可能エネルギー市場シェアの46.12%を維持し、太陽光と風力エネルギーが拡大する中でも周波数安定性の基盤であり続けています。480MWのリンベルクIIIプロジェクトなどの揚水発電の追加は、長期的な柔軟性のために既存の水力資産が再活用されていることを示しています。ユーティリティ規模の太陽光発電は2024年に1.5GWを追加し、現在はMWh当たり40ユーロ未満の均等化コストの恩恵を受けており、陸上風力発電は400MWを追加し、ブルゲンラント州での設備利用率は35%を超えています。バイオエネルギーは2024年に1TWhを供給しましたが、原料の制約により今後の成長は限定的です。

地熱熱単独でのオーストリア再生可能エネルギー市場規模は、現在の掘削スケジュールが維持されれば2031年までに0.54GWthを超える可能性があり、都市地域暖房事業者に天然ガスに代わるベースロード電源を提供します。屋根設置型太陽光発電はVAT免除制度のもとで引き続き拡大しており、Energie AGの50MWサイトなどのハイブリッド型太陽光発電+蓄電システムは、確固たる再生可能エネルギー源への移行を示しています。風力発電の更新(リパワリング)は、事業者が同じ設置場所で旧式の2MW風力タービンを4~6MW機に交換し、希少な土地からの発電量を最大化する動きが加速しています。小型水力発電は環境規制により上限が設けられていますが、デジタル式タービン改造により流水式発電所の効率が向上しています。これらの多様化したポートフォリオが天候リスクを軽減し、オーストリアが再生可能電力100%目標を達成する軌道を維持しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:住宅プロシューマーが導入を加速

電力会社は2025年のオーストリア再生可能エネルギー市場シェアの64.05%を占めましたが、家庭が屋根設置型太陽光発電とバッテリー蓄電を採用するにつれ、その優位性は低下しています。35kW未満のパネルへのVAT免除と、地域ピアツーピア取引に対する最大57%の系統料金割引により、住宅容量は10.1%のCAGRで増加しています。Fronius が2024年に発売したハイブリッドインバーターにより、プロシューマーは周波数調整から収入を得ることができ、回収期間が7年未満に短縮されています。商業・産業ユーザーも拡大しており、Voestalpineの200MW風力PPA(電力購入契約)が鉄鋼生産のための低炭素電力を確保していることがその先頭に立っています。

電力会社が支配するオーストリア再生可能エネルギー市場は絶対値で成長を続けると予想されますが、分散型発電の拡大に伴い、そのシェアは2031年までに60%を下回ると見込まれています。電力会社は、確固たる容量と補助サービスを提供するため、太陽光、風力、蓄電を組み合わせたハイブリッドプロジェクトで対応しています。コミュニティエネルギーアグリゲーターは、複数の屋根からの発電量をまとめてバランシング市場に入札し、中央集権型資産からの収益をさらに転換しています。産業用屋根設置はスプリットインセンティブの障壁により遅れていますが、エネルギー・アズ・ア・サービス契約がそのセグメントを解放し始めています。中央集権型水力発電と分散型太陽光発電、風力、蓄電資産の新たな組み合わせにより、オーストリアはより強靭で消費者主導の電力システムに向けて位置づけられています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地域分析

ニーダーエスターライヒ州、ブルゲンラント州、オーバーエスターライヒ州を合わせると現在の再生可能エネルギー容量の半分以上を占め、その平坦な地形、高い太陽放射、そして成熟した風力資源によって形成されています。ブルゲンラント州単独で700MWの新規太陽光・風力プロジェクトへの資金調達として13億ユーロを確保しており、2030年までにその数字を2倍にする計画です。チロル州やケルンテン州などの水力発電豊富なアルプス地域は余剰電力を東部の負荷中心部に供給し、揚水システムが変動を緩衝して地域取引を支えています。

ウィーンは都市型再生可能エネルギーのパイオニアであり、アスペルンに地熱発電所を建設して2028年までに20,000世帯に熱供給し、年間54,000トンのCO₂を削減します。エネルギーコミュニティのパイロットプロジェクトがここに集積し、屋根設置型太陽光発電、バッテリー蓄電、ピアツーピアプラットフォームを結合しています。オーバーエスターライヒ州のエネルギーミックスはバイオマスを中心とした再生可能エネルギーが30%を占め、産業熱需要を満たしつつ太陽光・風力目標に向けて前進しています。

オーストリアの90億ユーロのÖNIP送電計画は東西回廊をアップグレードし、将来の水素パイプラインを統合して越境電力フローのプラットフォームを創出しています。混雑が緩和されるにつれてオーストリア再生可能エネルギー市場は恩恵を受けますが、その全面的な効果は2030年以降に顕在化します。

競争環境

国家過半数出資のユーティリティであるVERBUNDは2023年に104億ユーロの収益を上げ、国内水力発電の約半分を所有し、2040年までの気候中立を目指しています。EVNは2030年までに3.8TWhの再生可能エネルギー発電量の達成を目指し、風力・太陽光フリートを拡大しています。OMVはシュヴェヒャットバイオリファイナリーと4TWhの地熱目標に示されるように、炭化水素から地熱、水素、再生可能燃料へとピボットしています。

ANDRITZはオーストリアのエンジニアリング遺産を活かし、世界中の水力発電所にタービンおよび電気機械設備を供給しています。Enphaseなどの国際的な事業者は住宅向け太陽光発電セグメントを獲得するためにマイクロインバーターとバッテリーを展開し、コミュニティエネルギープラットフォームが従来の小売モデルに挑戦しています。EIBの豊富な融資により加重平均資本コストが低下し、プロジェクト競争が激化しています。総じて、オーストリア再生可能エネルギー市場は中程度の集中度と高まる技術的差別化を示しています。

オーストリア再生可能エネルギー産業のリーダー企業

Verbund AG

Wien Energie GmbH

EVN AG

Energie AG Oberösterreich

Engie SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:OMVはシュヴェヒャット製油所において2億ユーロの共処理プラントを稼働させ、16万トンのバイオマスを再生可能ディーゼルに転換しました。

- 2025年3月:Baker McKenzieはBurgenland Energie Groupに対し、700MWの風力・太陽光プロジェクト(最大2,000MWへの拡大可能)への13億ユーロの再生可能エネルギー資金調達について助言しました。

- 2025年3月:連邦政府はPVシステムへのVAT免除が2025年4月1日に終了することを発表し、追加で1億7,500万ユーロの税収増を見込んでいます。

- 2024年11月:欧州投資銀行(EIB)はブルゲンラント州の6つのアグリボルタイク農場のためにPÜSPÖKグループへ8,000万ユーロを融資しました。

オーストリア再生可能エネルギー市場レポートの範囲

オーストリア再生可能エネルギー市場レポートの範囲には以下が含まれます:

| 太陽エネルギー(太陽光PVおよびCSP) |

| 風力エネルギー(陸上および洋上) |

| 水力発電(小型・大型・揚水発電) |

| バイオエネルギー |

| 地熱 |

| 海洋エネルギー(潮力および波力) |

| 電力会社 |

| 商業・産業 |

| 住宅 |

| 技術別 | 太陽エネルギー(太陽光PVおよびCSP) |

| 風力エネルギー(陸上および洋上) | |

| 水力発電(小型・大型・揚水発電) | |

| バイオエネルギー | |

| 地熱 | |

| 海洋エネルギー(潮力および波力) | |

| エンドユーザー別 | 電力会社 |

| 商業・産業 | |

| 住宅 |

レポートで回答される主な質問

オーストリア再生可能エネルギー市場の現在の規模はどれくらいですか?

オーストリア再生可能エネルギーの設備容量は2026年に28.95GWであり、4.68%のCAGRを反映して2031年までに36.4GWに達すると予測されています。

オーストリア再生可能エネルギー市場において地熱容量はどのくらいの速さで拡大していますか?

深部地熱プロジェクトは2031年にかけて36.2%のCAGRで成長すると予測されており、全技術の中で最速の成長率です。

オーストリアのクリーン電力構築において電力会社が依然として占めるシェアはどれくらいですか?

電力会社は2025年の設備再生可能容量の64.05%を支配しましたが、住宅および商業・産業セグメントの拡大に伴い、そのシェアは低下すると予想されています。

どの地域が最も深刻な系統混雑に直面していますか?

ニーダーエスターライヒ州とブルゲンラント州が最も深刻な送電ボトルネックを抱えており、年間の再給電コストは約2億ユーロに迫っています。

オーストリアにおいてエネルギーコミュニティが重要な理由は何ですか?

登録コミュニティが1,300以上を数え、系統料金割引とピアツーピア取引を活用して屋根設置型太陽光発電の普及を加速し、市場支配力を分散化しています。

オーストリアが2031年までに解消しなければならない蓄電のギャップはどのくらいですか?

オーストリアエネルギー機関は、変動再生可能エネルギーの増加量を統合するために短期で追加3~5GWh、長期で最大15GWhの蓄電容量が必要になると試算しています。

オーストリアにおける確固たる再生可能エネルギーの将来を示すハイブリッドプロジェクトはどれですか?

Energie AGの10MWhのバッテリーと組み合わせた50MWの太陽光発電所は2024年に稼働し、太陽光発電と蓄電システムが周波数調整とピークシェービングサービスを提供できることを示しています。

最終更新日: