ウェアラブル健康センサー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

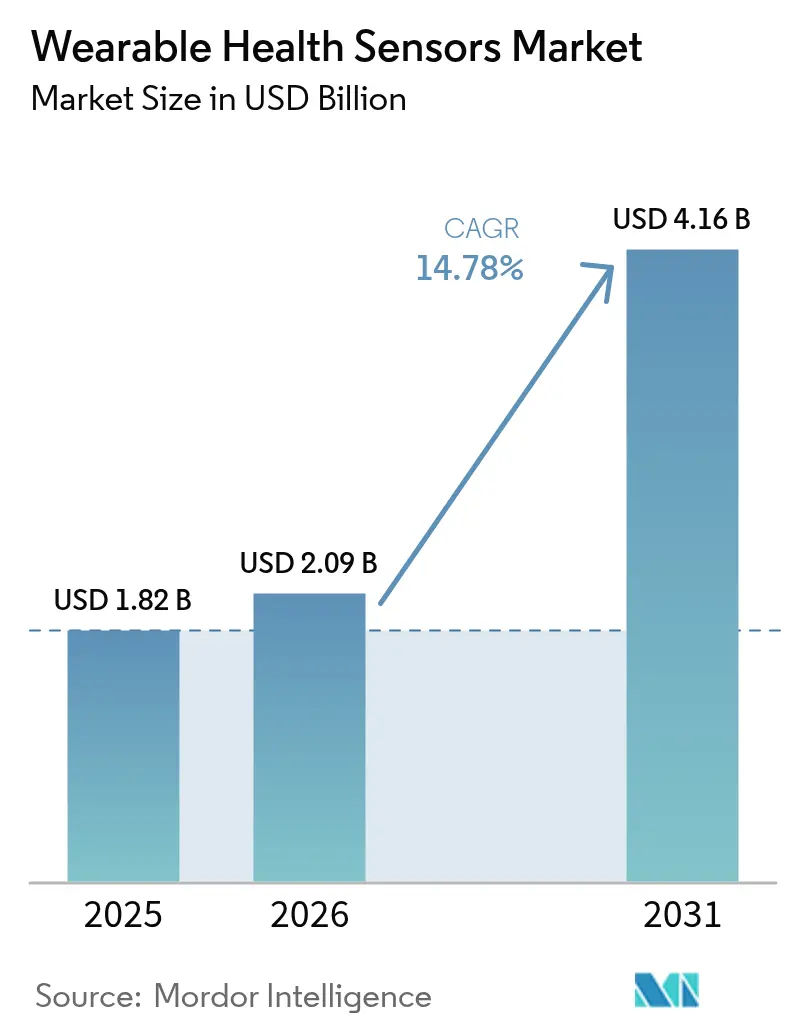

| 市場規模 (2026) | 2.09 十億米ドル |

| 市場規模 (2031) | 4.16 十億米ドル |

| 成長率 (2026 - 2031) | 14.78% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるウェアラブル健康センサー市場分析

ウェアラブル健康センサー市場規模は2025年に18億2,000万米ドルと評価され、2026年の20億9,000万米ドルから2031年には41億6,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは14.78%です。支払者と医療提供者が早期介入による明確なコスト削減効果を認識するにつれ、需要はエピソード的ケアから継続的モニタリングへとシフトしています。Bluetooth Low Energy、LTE-M、NB-IoTと組み合わせた小型化センサーは消費電力を低く抑えながら、臨床グレードのデータをセキュアなクラウドプラットフォームに転送します。北米での普及はリモート患者モニタリング(RPM)の償還制度から恩恵を受けており、欧州とアジアでは印刷バイオパッチのコスト革新が利用拡大を促進しています。競争活動は非侵襲的グルコース検出、肌色に依存しない光学センシング、精度を高めながらバッテリー寿命を損なわないハイブリッドMEMS光学スタックに集中しています。シリコンベンダーとデバイスブランドのパートナーシップが、消費者・臨床・産業用途にわたるマルチパラメーター・ウェアラブルの市場投入を加速させています。

主要レポートの要点

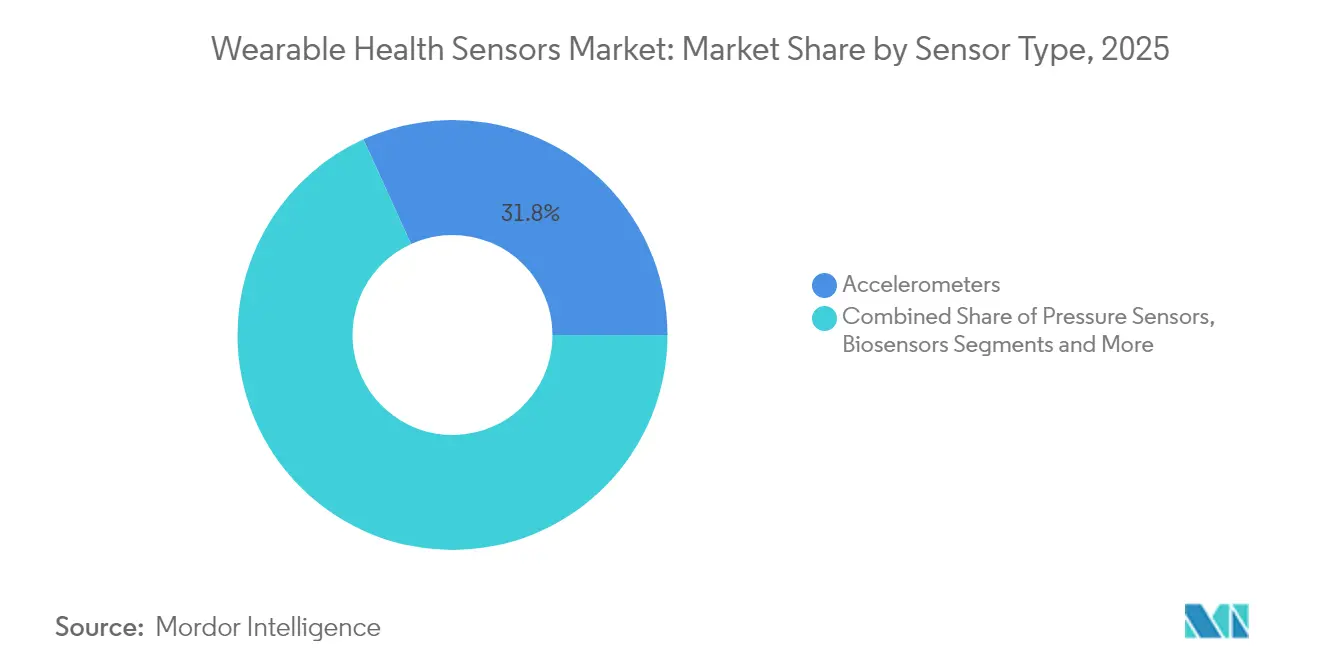

- センサータイプ別では、加速度計および慣性MEMSが2025年のウェアラブル健康センサー市場シェアの31.80%を占めてトップとなり、光学・PPGセンサーが2031年まで最速の15.28% CAGRを記録する見込みです。

- 装着部位別では、リスト装着型デバイスが2025年に44.20%の収益シェアを保持し、スマートテキスタイルが2031年まで15.05% CAGRで拡大しています。

- 用途別では、リモート患者モニタリングおよび高齢者ケアが2025年のウェアラブル健康センサー市場規模の38.10%を占め、2031年まで14.78% CAGRで成長しています。

- エンドユーザー別では、在宅医療機関が2031年まで最高の25.10% CAGRを記録し、成長速度で消費者チャネルを上回っています。

- 接続方式別では、BLEが2025年に60.20%のシェアで引き続き優位を保ち、セルラーモジュールが自律性ニーズにより14.35% CAGRを記録しています。

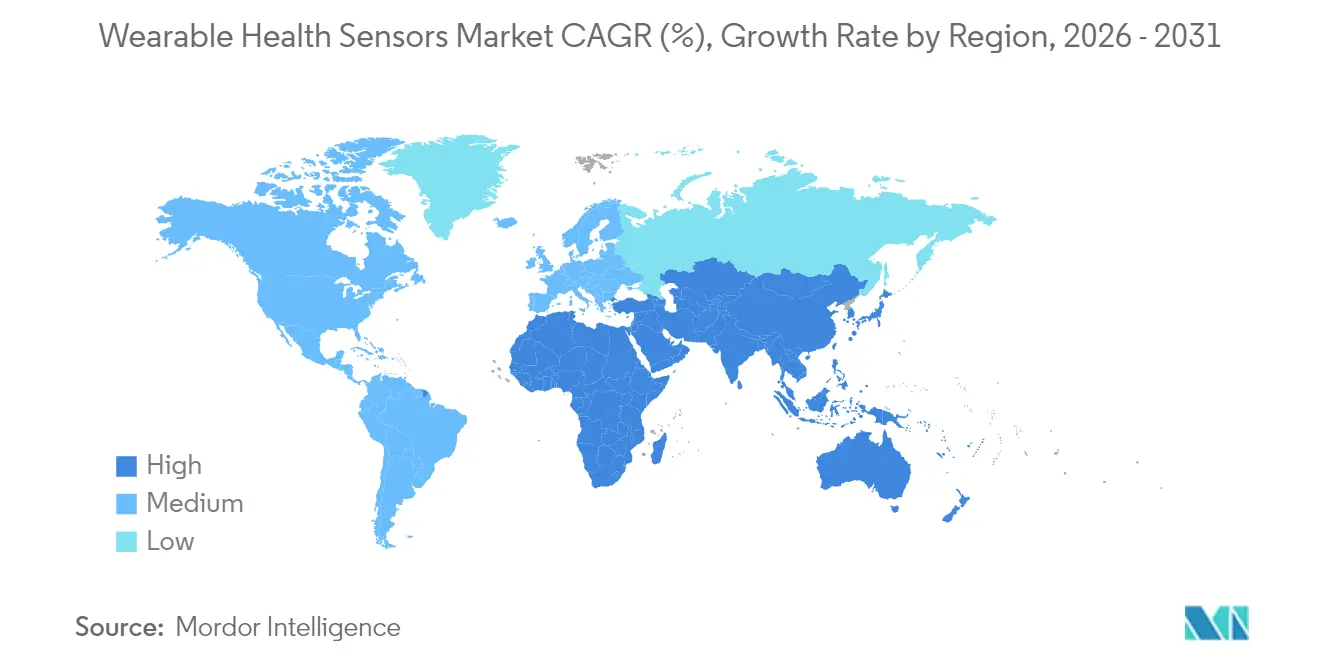

- 地域別では、北米が2025年収益の38.20%を占め、アジア太平洋が2031年まで最強の13.72% CAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のウェアラブル健康センサー市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| FDA償還対象のリモート患者モニタリングコードが米国の処方グレード・ウェアラブルを加速 | +3.5% | 北米、欧州への波及あり | 中期(2~4年) |

| アジアにおける国家慢性疾患スクリーニング義務が継続的血圧・CGMキットを牽引 | +2.8% | アジア太平洋、特に中国、日本、インド | 中期(2~4年) |

| EUにおける印刷フレキシブルバイオパッチの量産化が単価を1米ドル未満に引き下げ | +1.9% | 欧州、その後世界的普及 | 長期(4年以上) |

| AIを活用した傷害予防ウェアラブルがエリートスポーツリーグに採用 | +1.4% | 北米、欧州 | 短期(2年以内) |

| GCC石油・ガス事業における労働者安全熱ストレスプログラム | +1.2% | 中東、その他の高温産業環境での採用あり | 中期(2~4年) |

| 非侵襲的グルコース光学センサーへのベンチャー資金の急増 | +2.1% | 世界規模、当初は北米に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

FDA償還対象のリモート患者モニタリングコードが米国の処方グレード・ウェアラブルを加速

30日サイクルあたりの必須取得日数を16日から12日に削減したRPM請求の簡素化により、年間51億米ドルのデバイスプールが解放されました。医療提供者は現在、患者1人あたり年間最大1,400米ドルを受け取ることができ、小売ガジェットではなくエンタープライズグレードのセンサープラットフォームへの資金調達が可能となっています。主要な医療システムは専任のRPMチームを結成し、EHRダッシュボードに接続する認証済みパッチやスマートウォッチの調達パイプラインを拡大しています。慢性疾患患者の病院再入院率は30%低下し、支払者の支持を強化しています。[1]米国保健福祉省、「リモート患者モニタリングの請求」、Telehealth.HHS.gov、telehealth.hhs.gov

アジアにおける国家慢性疾患スクリーニング義務が継続的血圧およびCGMキットを牽引

中国は最新の五カ年計画の下で糖尿病および高血圧スクリーニングに87億米ドルを充当し、年間デバイス需要成長率22.3%を記録しています。[2]ベトナム国立大学、「心血管モニタリングのためのハイブリッドセンサー統合」、ScienceDirect、sciencedirect.com 日本は40歳以上の国民に対して毎年の心血管検査を義務付け、ウェアラブルセンサーを普遍的な医療保険に組み込んでいます。これらのプログラムはAI意思決定支援のための長期データセットを構築しながら、地域全体で在宅診断を標準化しています。

EUにおける印刷フレキシブルバイオパッチの量産化が単価を1米ドル未満に引き下げ

欧州の印刷エレクトロニクスラインは2023年以降、生産能力が340%増加し、使い捨てバイオパッチのコストを1米ドル未満に引き下げました。医療提供者は現在、従来のドレッシング材と同等の価格で術後モニタリング用の単回使用センサーを展開しています。生分解性電子テキスタイルは土壌中で4か月後に重量の48%が失われ、病院廃棄物への懸念を軽減しています。[3]Marzia Dulal、「持続可能な電子テキスタイル:生分解性ウェアラブルが廃棄物を削減」、TechXplore、techxplore.com

AIを活用した傷害予防ウェアラブルがエリートスポーツリーグに採用

チームはリアルタイムのバイオメカニクス分析を備えたマルチセンサーモジュールを統合し、傷害が発生する前に疲労指標を検出することで、選手のダウンタイムを26%削減しています。プレミアム予算がR&Dを加速させ、その後消費者向けおよび臨床用デバイスへと移行することで、先進センサーメーカーのイノベーション期間を延長しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EU MDR クラスIIa SaMD市販後サーベイランスの遅延 | -2.1% | 欧州、多国籍メーカーへの世界的影響あり | 中期(2~4年) |

| 超小型パッチにおけるバッテリーエネルギー密度の限界 | -1.8% | 世界規模 | 長期(4年以上) |

| アフリカ・カリブ海における暗い肌色でのPPG精度のギャップによるリコール | -1.2% | アフリカ、カリブ海、世界的な評判への影響あり | 短期(2年以内) |

| ブラジルおよびコロンビアにおけるデータ主権コンプライアンスコスト | -0.8% | ラテンアメリカ、特にブラジルとコロンビア | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

EU MDR クラスIIa SaMD市販後サーベイランスの遅延

分析用ウェアラブルの平均承認期間は7か月から19か月に延長し、スタートアップのコンプライアンス費用が280%増加しました。多くの企業がEU市場への参入を延期するか、ウェルネス表示へと方針転換しており、臨床グレード・ウェアラブルへの地域アクセスが遅れ、小規模企業が規制上のオーバーヘッドを吸収するための規模を求めて統合が進んでいます。

超小型パッチにおけるバッテリーエネルギー密度の限界

市販のバッテリーはコインセルフットプリントでの1週間にわたるマルチパラメーター監視に必要な500 Wh/Lを大きく下回る300 Wh/L付近で頭打ちとなっています。設計者は稼働時間のために機能の幅を犠牲にしており、リストから肌密着型パッチへのフォームファクター移行が遅れています。年間8~10%の漸進的な改善は、破壊的な固体電池またはオンボディエネルギーハーベスティングソリューションの余地を残しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

センサータイプ別:MEMSが優位を保ちながら光学系が加速

加速度計および慣性MEMSセンサーは2025年の市場シェアの31.80%を占め、複数の装着部位にわたる動作パターン追跡における汎用性からウェアラブル健康センサーエコシステムの基盤として確立されています。これらのセンサーは単純な歩数計測を超えて進化し、特に高齢者ケア用途で価値の高い高度な歩行分析および転倒検出アルゴリズムを実現しています。光学・PPGセンサーは2026年~2031年にかけて最速の15.28%成長率が見込まれており、心拍数モニタリングを超えて血中酸素飽和度、血圧推定、さらには初期段階のグルコースモニタリング用途へと機能が拡大していることが背景にあります。温度センサーは継続的な発熱モニタリングシステムで新たな重要性を見出しており、圧力センサーは糖尿病性足潰瘍予防のためのスマートフットウェアへの展開が増加しています。

単一デバイス内への複数センサータイプの統合は市場の重要な進化を示しており、磁気センサーと光学センサーのハイブリッド組み合わせが心血管モニタリングの改善において特に有望性を示しています。ベトナム国立大学の最近の研究では、これらのセンサータイプを組み合わせることで、心房細動などの疾患に対するより早期の介入を可能にする微妙な心血管異常の検出における光学センサーの限界を克服できることが示されています。バイオセンサー(電気化学式)は水分補給モニタリングのための汗分析などの専門用途で普及が進んでおり、位置・近接センサーは体位や動作アーティファクトを考慮することで他のセンサー読み取りの精度を向上させるコンテキスト認識を実現しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

装着部位別:リスト優位がスマートテキスタイルに挑戦される

リスト装着型デバイスは2025年に44.20%のシェアで市場リーダーシップを維持しており、消費者の親しみやすさ、確立されたフォームファクター、単一のアクセスしやすい場所に複数のセンサータイプを収容できる能力から恩恵を受けています。この装着部位の戦略的優位性はユーザー受容性とセンサー精度のバランスにあり、AppleやSamsungなどの主要プレーヤーがスマートウォッチプラットフォームを活用してますます高度な健康モニタリング機能を導入しています。スマート衣料品およびテキスタイルは2026年~2031年にかけて15.05% CAGRで最速の成長を遂げており、フレキシブルエレクトロニクスと導電性材料の革新により、快適性や洗濯耐久性を損なうことなく日常的な衣服へのシームレスなセンサー統合が可能となっています。

胸部パッチおよび皮膚接着型センサーは臨床用途での存在感を高めており、慢性疾患患者に対して目立たないプロファイルを維持しながら継続的なモニタリング機能を提供しています。ブリティッシュコロンビア大学は、心拍数や体温を含む人体の動きを監視するためにテキスタイルに組み込むことができ、洗濯可能で耐久性のある低コストの圧電抵抗センサーを開発しました。ヘッドギアおよびアイウェアの装着部位は神経学的モニタリングおよび拡張現実健康インターフェースに特化した用途を見出しており、フットウェアセンサーは糖尿病ケアおよびアスレチックパフォーマンス分析に特に価値のある歩行パターンと体重分布に関するユニークな洞察を提供しています。埋め込み型および摂取型センサーの新興カテゴリーは市場のフロンティアを代表しており、前例のないモニタリング精度を提供しますが、規制上およびユーザー受容性の重大な課題に直面しています。

用途別:リモートモニタリングがリードしながらメンタルヘルスが加速

リモート患者モニタリングおよび高齢者ケア用途が2025年に38.10%のシェアで市場を支配しており、在宅での高齢化ソリューションと従来の医療環境外での慢性疾患管理への関心の高まりを反映しています。このアプリケーションセグメントは入院コスト削減を目的とした医療システムの取り組みから恩恵を受けており、リモートモニタリングが慢性疾患患者の病院再入院を最大30%削減できることが実証されています。メンタルヘルスおよびストレス追跡用途は2026年~2031年にかけて最速の18.25% CAGRで成長すると予測されており、ウェアラブルセンサーが身体的パラメーターを超えて心理状態の生理学的指標を監視するよう進化しています。

慢性疾患管理用途、特に糖尿病および心血管疾患については、ウェアラブルセンサーが標準的なケアプロトコルにますます統合されている重要な市場セグメントを代表しています。この分野の最近の革新には、Apple WatchとDexcom G7持続グルコースモニターの直接ペアリングが含まれており、スマートフォンを介した接続の必要性を排除し、ユーザーエクスペリエンスを向上させています。スポーツおよびフィットネスパフォーマンス用途は引き続き消費者の採用を牽引しており、エリートスポーツ組織がトレーニングを最適化し傷害を予防するために複数の生理学的パラメーターを追跡する高度なモニタリングシステムを導入しています。労働者安全および環境暴露モニタリングは新興の用途分野を代表しており、特に熱ストレスリスクの高い産業において、ウェアラブルセンサーが危険な生理学的状態の早期警告を提供できます。

エンドユーザー別:消費者優位が医療へとシフト

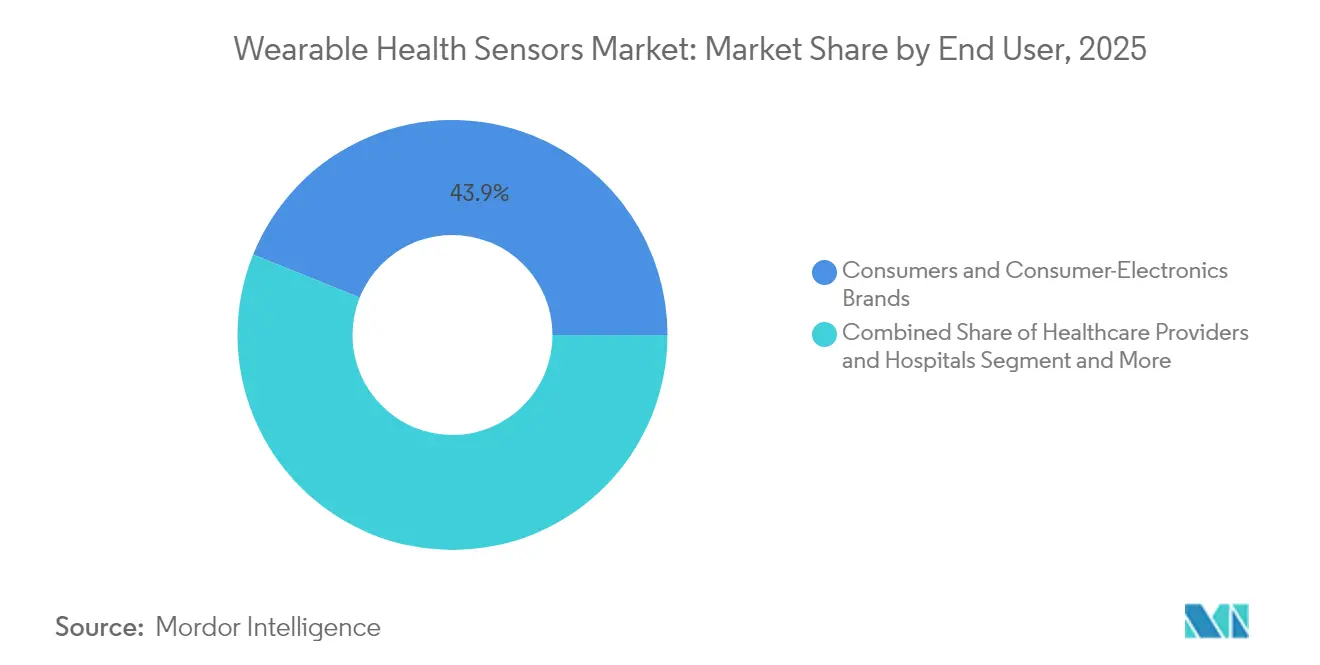

消費者および消費者向け電子機器ブランドが2025年の市場シェアの43.90%を占めており、ウェアラブル健康センサーランドスケープにおけるフィットネストラッカーおよびスマートウォッチの現在の優位性を反映しています。このセグメントは確立された小売チャネル、ウェアラブルデバイスへの消費者の親しみやすさ、および主流の消費者向け電子機器製品への健康モニタリング機能の統合から恩恵を受けています。このセグメントの戦略的重要性は直接販売を超えており、新しいセンサー技術が専門的な医療用途に移行する前に広範な市場に導入するための主要チャネルとして機能しています。

在宅医療機関は2026年~2031年にかけて25.10% CAGRで最も急速な成長を遂げており、在宅ケア提供へのシフトの増加と標準的なケアプロトコルへのリモートモニタリングの統合が背景にあります。この成長は入院コスト削減を目的とした医療システムの取り組みによって支えられており、リモートモニタリングにより悪化する状態への早期介入と救急外来受診の削減が可能となっています。超党派政策センターの研究では、RPMサービスが心不全患者の病院再入院を38%削減できることが示されており、在宅ケア提供者による採用に対する説得力のある経済的根拠を生み出しています。医療提供者および病院は退院後モニタリングのためのウェアラブルセンサープログラムをますます導入しており、スポーツチームおよびフィットネスセンターはパフォーマンス最適化と傷害予防のために高度なセンサーシステムを活用しています。軍および緊急対応者用途は、環境および生理学的モニタリング機能が既存の装備に統合されて作戦安全性を高める専門セグメントを代表しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

接続技術別:BLE優位とセルラーの成長

Bluetooth Low Energy(BLE)はウェアラブル健康センサーの主要接続技術としての地位を維持しており、ほとんどの消費者用途において電力効率とデータ伝送能力の最適なバランスを提供しています。BLEの戦略的優位性はスマートフォンとの普遍的な互換性にあり、ウェアラブルデバイスがこれらの機能を直接組み込むのではなく、コンパニオンデバイスの処理能力と接続性を活用できるようにしています。BLEセキュリティプロトコルの最近の進歩、特に楕円曲線ディフィー・ヘルマン(ECDH)を使用したLE Secure Connectionsは、機密性の高い医療用途での採用を制限していた以前の脆弱性に対処しています。

セルラー接続、特にLTE-MおよびNB-IoTは、高齢者モニタリングシステムやリモート患者ケアなど、スマートフォンのテザリングなしに自律的な動作を必要とする用途での普及が進んでいます。この成長はモジュールコストの低下と消費電力の改善によって支えられており、セルラーがより広範なウェアラブルフォームファクターで実用的となっています。Wi-Fi接続は電力制約がより少ない在宅用途で引き続き関連性を持ち、NFC・RFID技術は新しいインタラクションモデルとパッシブセンシング用途を実現しています。超広帯域(UWB)技術はこの分野の重要なイノベーションとして台頭しており、精密な位置追跡機能を提供することで健康モニタリングシステムのコンテキスト認識を向上させています。これは特に、空間情報が価値ある臨床コンテキストを提供する施設環境において有効です。

地域分析

北米は2025年に38.20%の収益シェアでウェアラブル健康センサー市場をリードしました。広範なRPM償還制度、高い一人当たり医療支出、およびエコシステムの深さが機関需要を促進しています。CMSは医療提供者が監視対象の慢性疾患患者1人あたり年間約1,400米ドルを請求できるようにしており、デバイスを消費者向けの目新しいものから臨床資産へと転換しています。カナダは遠隔地の州へのテレヘルスを拡大しており、メキシコの社会保障制度は糖尿病CGM補助金のパイロットを実施しています。

アジア太平洋は2031年まで最速の13.72% CAGRを記録しています。中国の国家スクリーニング予算が継続的血圧カフおよびグルコースセンサーの大量調達を牽引しており、地元の半導体メーカーが光学チップセットを量産しています。日本の超高齢社会は転倒・不整脈パッチキットを地域クリニックに統合しています。インドの中産階級は中価格帯のフィットネスバンドを採用しており、政府のプライマリケアセンターはウェアラブルバイタルサインキオスクをテストしています。韓国はファウンドリの専門知識を活用してグローバルブランド向けのMEMSおよびASICコアを供給しています。

欧州は重要なシェアを占めていますが、MDRの逆風に直面しています。ドイツとフランスはDigAまたはPACTeポータルを通過したデジタル治療薬を償還しており、心不全およびCOPDモニタリングパイロットを奨励しています。ドイツ、オランダ、英国の印刷エレクトロニクスハブがパッチコストを削減し、病院が使い捨てセンサーを正当化するのを支援しています。しかし、MDR市販後規則がクラスIIaソフトウェアの展開を遅らせており、複数のスタートアップが米国でのリリースを優先しています。中東は石油・ガス労働プログラム内での採用を加速させており、アフリカでの普及は暗い肌色でのPPG精度への対応と接続性のギャップの解消に依存しています。

規制環境

ウェアラブルヘルスセンサーは、一般的なウェルネス用ウェアラブルから規制対象の医療機器やソフトウェアまで、分割された規制範囲にまたがっている。米国では、FDAの枠組み(医療機器の監督とゼネラルウェルネス方針)が、生理学的パラメータを推定する消費者向けフォームファクターの市場展開の在り方を左右しており、一方でメディケアの遠隔患者モニタリング(RPM)償還は、処方グレードの展開における実務上の商用化ゲートであり続けている(レポートの基準年の背景では、RPM請求において慢性疾患のモニタリング対象患者1人あたり年間約1,400米ドルであることが強調されている)。欧州では、医療機器規則(MDR)が臨床上の主張に対してより厳格でリスクベースのアプローチを維持しており、レポートはMDRの市販後調査要件が承認までの期間を延ばし、分析用ウェアラブルのコンプライアンスコストを引き上げていると指摘している。

精度、耐久性、相互運用性、品質システムに関する規格および順守要件が厳格化しており、これがセンサーの適格性評価やデバイス検証サイクルに影響を与えている。例として、心拍数ウェアラブル向けの性能測定・精度試験方法を定めるIEC 63203-402-3:2024、臨床ITネットワークにおけるサービス指向デバイス接続性を定めるISO/IEEE 11073-10700:2024、臨床IoTの信頼性と相互運用性の原則を扱うIEEE/UL 2933-2024が挙げられる。テキスタイル一体型センシングについては、IEC 63203-201-4への公表済み改正A1:2026が導電性テキスタイルの耐久性試験要件を追加しており、スマートウェアやe-テキスタイルにおける再現可能な洗濯・着用性能の必要性を強めている。

バリューチェーン分析

ウェアラブルヘルスセンサーのバリューチェーンは、上流の材料・部品(MEMS慣性センサー、光学式/PPGモジュール、温度・圧力センサー、フレキシブル基板、導電性テキスタイル)、中流の統合(センサーフュージョン、パッケージング、電源管理、BLEやセルラーモジュールなどの接続性)、そして下流のデバイスプラットフォームおよびサービス(スマートウォッチ、パッチ、スマートテキスタイル、遠隔患者モニタリングキット、および関連アプリとクラウドバックエンド)にまたがっている。半導体サプライヤーとモジュール統合企業は適格なセンサースタックを提供し、OEMおよびプラットフォーム所有者(家電ブランドおよび医療機器企業)は工業デザイン、ファームウェア、臨床機能の実現によって差別化を図る。その後、ヘルスケア提供チャネルが検証済みデバイスをRPMおよび慢性疾患ケアのワークフローに取り込んでいく。

最大のボトルネックは、生のセンサー供給よりも、むしろ中流・下流のデータおよびワークフロー層で顕著に現れつつあり、不整合なデータ形式の正規化、接続デバイスのセキュリティ管理、プロバイダー向けダッシュボードのためにセンサー出力をEHR互換構造にマッピングすることなどが含まれる。この動きは、成果物の一部としてモデルガバナンスの役割が拡大していることによって強められている。すなわち、デバイスとモデルを組み合わせたシステムやプラットフォームサービスは切り替えコストを高め、データパイプライン、検証用データセット、更新メカニズムを支配するプレーヤーへの影響力の集中を招く。並行して、フレキシブルかつ皮膚近接型のフォームファクター(印刷パッチ、スマートテキスタイル、粘着電極)の進歩により、バリューチェーンはプリンテッドエレクトロニクスのラインやテキスタイルの試験・適格性評価を含むまで拡大し、耐久性・精度規格(IEC 63203ファミリーなど)がサプライヤー選定とスケール化までの時間を左右している。

競合ランドスケープ

競争は消費者向け電子機器大手、医療機器の既存企業、半導体サプライヤー、および特化型スタートアップが混在しています。AppleとSamsungはプラットフォームの粘着性を持ち、シリコン、ソフトウェア、サービスを統合し、非侵襲的グルコース分光法の先駆けとなっています。DexcomはAppleと直接CGM・ウォッチペアリングのためにパートナーシップを結び、スマートフォンを迂回してクロスエコシステムの有用性を確立しています。TE ConnectivityとSTMicroelectronicsは、テキスタイル埋め込みのためのフォームファクターを縮小する超薄型圧力センサーおよびコンボIMUセンサーを供給しています。

すべての肌色にわたる精度が差別化要因として浮上しています。ValencellのPPGエンジンの再調整はフィッツパトリックタイプV-VIでのエラーを68%削減し、多様性を重視する支払者にとって同社を優先モジュールサプライヤーとして位置付けています。規制能力も競争を形成しており、Medtronicの強固なコンプライアンスインフラが産科CGM適応症のグローバル展開を加速させる一方、小規模なイノベーターはEU MDRを回避するためにウェルネスとして再分類することがあります。

戦略的資本の流れは、針なしグルコースアッセイのための光吸収分光法および光熱アプローチに集中しています。ベンチャー資金は2024年に12億米ドルに達し、半導体ファブを共同開発契約に引き込んでいます。ハイブリッドMEMS光学スタックの特許競争が激化しており、組み合わせたセンサースイートが臨床精度を確保し支払者の受容を支援する冗長性を提供しています。

ウェアラブル健康センサー産業リーダー

Apple Inc.

Alphabet Inc. (Fitbit)

STMicroelectronics N.V.

Analog Devices Inc.

Texas Instruments Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ウェルネスグレードのセンシングと臨床に根ざした展開との間に、償還とワークフロー統合が需要を処方グレードのウェアラブルへと引き寄せる、短期的なホワイトスペースが生まれつつある。レポートは、米国のRPM償還の経済性がすでにデバイスを臨床資産に転換させていること(請求において慢性疾患のモニタリング対象患者1人あたり年間約1,400米ドル)を強調しており、同時に欧州ではMDRの負担が一部の革新企業をウェルネス志向のポジショニングまたはEU市場投入の遅延へと向かわせている。これにより、明確な検証経路とすぐに展開可能なプロバイダー向けダッシュボードを備えた多パラメータセンシング(IMUに加え光学式/PPG、温度・圧力)をパッケージ化できる企業には、特に遠隔患者モニタリング、高齢者ケア、退院後モニタリングといった、レポートですでに主要な用途シェアを示している分野で余地が生まれる。

もう一つの機会は、ブランド、フォームファクター、ケア環境を横断してウェアラブルデータを大規模に活用可能にするインフラ層である。ウェアラブルデータ向けの基盤モデル手法の登場、例えばGoogle Researchのセンサー基盤モデル(SensorFM)が100カ国以上の500万人の参加者から得た1兆分を超えるマルチモーダルセンサー信号で学習されたことは、業界が汎用的な生理学的表現とより標準化された下流モデル適応へと向かっていることを示している。ハードウェア面では、印刷型フレキシブル生体パッチとスマートテキスタイルに関するレポートの記述は、皮膚適合性電極や長時間装着可能なECG素材(例えば、塗布型皮膚電極や通気性ハイドロゲルECGインターフェースに関する公表された研究)に関する新たな研究方向と一致しており、刺激を軽減し、装着継続率を改善し、モニタリングを手首装着からパッチや衣類へと拡張する製品ロードマップを後押ししている。こうした変化は、相互運用性、サイバーセキュリティ、耐久性の規格を商業実行の中心に据えており、特にスマートテキスタイルやクロスプラットフォームのRPMプログラムにおいて顕著である。

最近の業界動向

- 2026年5月:Googleは、24時間365日の心拍数・SpO2モニタリングや心房細動関連機能を含む、継続的センシングを軸としたスクリーンレスのウェアラブルトラッカー「Fitbit Air」を発売した。この発売により、バッテリー寿命と快適性が長期モニタリングの装着継続率向上を支える、常時稼働・低摩擦のフォームファクターにおける競争が激化している。また、コーチングと分析に利用可能なセンサーストリームの量と連続性を拡大することで、Googleのヘルスデータエコシステム戦略も強化されている。

- 2025年12月:Appleは、Apple Watchユーザー向けの高血圧通知の提供地域をサウジアラビアに拡大した。この動きは、臨床に近接する機能を追加の規制対象市場へと拡大するものであり、地域ごとの認可とロールアウトの順序が、機能の収益化とユーザー獲得にどのように影響し得るかを示している。また、スマートウォッチベースの健康モニタリングにおいて、光学式センシングとアルゴリズムがプラットフォームの差別化要因としての役割を果たしていることも改めて示している。

- 2024年3月:Analog Devicesは、遠隔慢性疾患管理を目的とした非侵襲型ウェアラブル「Sensinel心肺管理(CPM)システム」について、米国FDAの510(k)認可を取得し、商用発売を発表した。この認可により、ウェルネス専用ウェアラブルと比較して臨床展開における規制上の摩擦が軽減され、より広範なプロバイダーの採用が後押しされる。また、部品・エレクトロニクス企業が、遠隔ケア経路に結び付いた完全な規制対象モニタリングシステムへと上流展開していることも示している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、ウェアラブルヘルスセンサー市場は、ウェアラブル形態で人間の健康信号を測定・追跡するために使用されるセンサー、および地域ごとにこれらのウェアラブルデバイスに販売される関連センサー価値を対象としている。

対象範囲の除外事項:病院設備専用の非ウェアラブル医療用センサー、および健康トラッキングに使用されない一般消費者向けセンサーは除外する。

セグメンテーション概要

- センサータイプ別

- 圧力センサー

- 温度センサー

- 加速度計・慣性MEMS

- 光学・PPGセンサー

- バイオセンサー(電気化学式)

- ジャイロスコープおよび磁力計

- 位置・近接センサー

- その他

- 装着部位・フォームファクター別

- リスト装着型

- ヘッドギアおよびアイウェア

- 胸部パッチおよび皮膚接着型

- フットウェアおよびインシュー

- スマート衣料品・テキスタイル

- 埋め込み型および摂取型センサー

- 用途別

- バイタルサイン監視

- 慢性疾患管理(糖尿病、心血管疾患)

- スポーツおよびフィットネスパフォーマンス

- リモート患者モニタリングおよび高齢者ケア

- メンタルヘルスおよびストレス追跡

- 労働者安全および環境暴露

- エンドユーザー別

- 医療提供者および病院

- 消費者および消費者向け電子機器ブランド

- スポーツチーム・フィットネスセンター

- 軍および緊急対応者

- 在宅医療機関

- 接続技術別

- Bluetooth・BLE

- Wi-Fi

- NFC・RFID

- セルラー(LTE-M・NB-IoT)

- 超広帯域(UWB)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 北欧諸国

- スウェーデン

- ノルウェー

- デンマーク

- フィンランド

- 西欧

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- オランダ

- 東欧

- ポーランド

- ロシア

- その他の東欧

- 北欧諸国

- 中東

- GCC(サウジアラビア、UAE、カタール、クウェート、バーレーン、オマーン)

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他のアフリカ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN(インドネシア、マレーシア、タイ、ベトナム、フィリピン、シンガポール)

- その他のアジア太平洋

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、インタビューを実施する前に、バリューチェーンをマッピングし、採用と価格設定について現実的な範囲を設定するために用いられた。非感染性疾患の指標については世界保健機関(WHO)、デバイスおよびセンサー関連のガイダンスについては米国FDAおよび欧州委員会、データ共有機能を支える接続性普及率については国際電気通信連合(ITU)などの公的情報源を利用した。

これらの情報を利用可能な市場規模算定の入力データに変換するため、企業の年次報告書、投資家向けプレゼンテーション、規制当局のデータベース、および製品発売や機能の変化(例えば、ECG、SpO2、皮膚温、継続モニタリングに関する主張)についての信頼性のある報道も確認した。特許データベース、および企業財務・ニュース用の有料サブスクリプションは、時系列、センサー部品構成の方向性、地域ごとの商用化パターンを相互検証するために選択的に利用した。ここに挙げた情報源はあくまで例示であり、データ収集、検証、明確化のために他にも多くの公的・有料情報源を利用した。

一次インタビューおよび調査

一次調査は、ウェアラブルデバイス出荷のうち実際に健康センシング機能を備えている割合、およびそれらの機能がデバイス価値ではなくセンサー価値としてどのように換算されるかを確認するために実施した。APAC、EMEA、南北アメリカにわたるセンサーエコシステムの参加者、チャネル・流通の関係者、ヘルスケアまたはウェルネス分野の専門家など、多様な回答者と対話し、デスクリサーチで得られた知見のギャップを埋め、最終的な前提をストレステストできるようにした。

一次調査フィールドワーク回答者の内訳

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:26% | 経営幹部(CXO):13% | APAC:46% |

| ミドルティア:59% | 機能部門/事業部門リーダー:28% | EMEA:29% |

| 中小プレーヤー:15% | マネージャー:59% | 南北アメリカ:25% |

市場規模算定と予測

市場規模算定は、地域別にウェアラブル台数を再構築するトップダウン型の需要プール構築から始まり、主要フォームファクター別の健康センサー搭載率を適用し、その後、対応デバイス1台あたりの平均センサー価値を算出する。この合計値は、選択的なボトムアップ検証によって裏付けられており、サプライヤー側の売上構成をサンプリングし、チャネルミックスを検証し、想定されるASPと数量の積が、回答者が調達や製品分解で目にしている実態と整合するかを確認する。

モデルに用いた主な入力データには、ウェアラブル出荷トレンドの方向性、健康トラッキング機能(SpO2、ECG、温度、モーションセンシングなど)へのミックスシフト、更新サイクルのパターン、デバイスあたりのセンサー搭載内容、および機能の階層化によって生じる地域ごとの価格差が含まれる。国別データが乏しい場合は、スマートフォン普及率、償還対象の遠隔モニタリングの成熟度、基本型トラッカーと高機能スマートウォッチの間の設置ベースの分布といった代替指標を用いてギャップを埋めている。

予測には、単純な多変量回帰チェックによって裏付けられたシナリオ分析を用いており、これにより見通しは機能採用の速度、ASPの推移、規制や償還の後押しに応じて変化する。前提条件は検証可能な状態に保たれており、読者は台数ベースから搭載率、センサー価値、そして最終的な地域集計まで、各ステップを追跡できる。

データ検証と更新サイクル

各モデル実行は、ウェアラブル出荷に関する言説、報告された製品ミックスの変化、量産モデルへの新しい健康機能導入の時期といった、独立したシグナルと照合される。ある地域や年に予想外の急増が見られた場合は、通貨換算、ASPの方向性、搭載率のロジックを再確認し、その後、社内の二次レビューで前提条件を見直す。

レポートは年次で更新しており、主要な規制変更や大量生産カテゴリーのウェアラブルにおける急激な価格変動など、重要な事象が発生した場合には中間更新を行う。納品前には、最新の公開情報を再度確認し、クライアントが最新の市場状況に一致した最新の見解を受け取れるようにしている。

Mordor Intelligenceのグローバルウェアラブルヘルスセンサー市場規模と他の公表推計値との比較

ウェアラブルヘルスセンサーに関する公表された数値は、算定対象がセンサー内容、デバイス総売上、あるいはより広範なデジタルヘルス関連の追加機能のいずれであるかによって切り替わり得るため、しばしば一致しない。また、ある推計が出荷主導の規模算定を用い、別の推計が支出主導の規模算定を用いる場合にも差異が生じ、これが更新サイクルや地域ミックスの扱い方を変える。

大きな乖離は、通常、更新のタイミングと価格ロジックによって生じる。動きの速いウェアラブルカテゴリーでは、四半期ごとに機能ミックスや地域ごとの想定センサーASPに大きな変化が見られることがあるためである。本レポートの更新主導型アプローチでは、主要な発売時期の前後で通貨のタイミングとASPの更新を再確認し、その後、搭載率のシグナルや出荷動向に対する差異レビューを行っている。これが、Mordor Intelligenceのページにおける2026年1月更新版が、以前のスナップショットと異なる結果になり得る理由である。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 2.09 B (2026) | |

| グローバルコンサルタンシーA | USD 2.90 B (2022) | より古い基準年を用い、ウェアラブルデバイスの売上とセンサー価値を混同することが多く、プレミアムスマートウォッチの価格設定をセンサー主導の成長として扱うことで、合計値を過大に見せる可能性がある。 |

| 業界パブリッシャーB | USD 2.50 B (2023) | ウェアラブルヘルスセンシングデバイスの広範な定義を用い、より安定したASPカーブを時系列で適用しており、機能主導の急激な価格変動や地域ミックスの変化を見落とす可能性がある。 |

この表は、同じ市場名が使われている場合でも、何をカウントするか、そして時間の経過とともに価格がどのように更新されるかによって結果が変わることを示している。台数ベース、搭載率、センサーASPの各ステップを明示的に保つことで、最終的な数値は追跡可能な状態を維持し、新たな出荷や機能に関するシグナルが現れた際に一貫して再計算することができる。

レポートで回答される主要な質問

ウェアラブル健康センサー市場は2026年にどのくらいの規模で、どのくらいの速さで成長しますか?

市場は2026年に20億9,000万米ドルであり、2031年までに41億6,000万米ドルに拡大すると予測されており、14.78% CAGRを反映しています。

最も速く成長しているセンサーカテゴリーはどれですか?

光学・PPGセンサーは2026年から2031年にかけて15.28% CAGRで成長しており、アルゴリズムが血圧や初期グルコース信号などの新しいパラメーターを解析できるようになっています。

アジア太平洋が最も速く成長している地域である理由は何ですか?

政府が資金を提供する慢性疾患スクリーニング、医療支出の増加、および地元の半導体生産能力がアジア太平洋での13.72% CAGRを牽引しています。

北米での採用を支援する償還政策は何ですか?

米国のメディケアRPMコードにより、リモートモニタリングに対して患者1人あたり年間約1,400米ドルの請求が可能となり、処方グレード・ウェアラブルの展開を加速させています。

超小型パッチを制限する技術的障壁は何ですか?

バッテリーエネルギー密度は300 Wh/L付近にとどまっており、1週間にわたるマルチパラメーターセンシングに必要な500 Wh/Lを下回り、より小さなフォームファクターを制約しています。

企業は暗い肌色での精度のギャップにどのように対処していますか?

モジュールサプライヤーは光学パスとマルチ波長LEDを再調整しており、ValencellのPPGエンジンはフィッツパトリックタイプV-VIでのエラー率を68%削減しています。

最終更新日: