クリアアライナー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.58 十億米ドル |

| 市場規模 (2031) | 13.65 十億米ドル |

| 成長率 (2026 - 2031) | 19.59% CAGR |

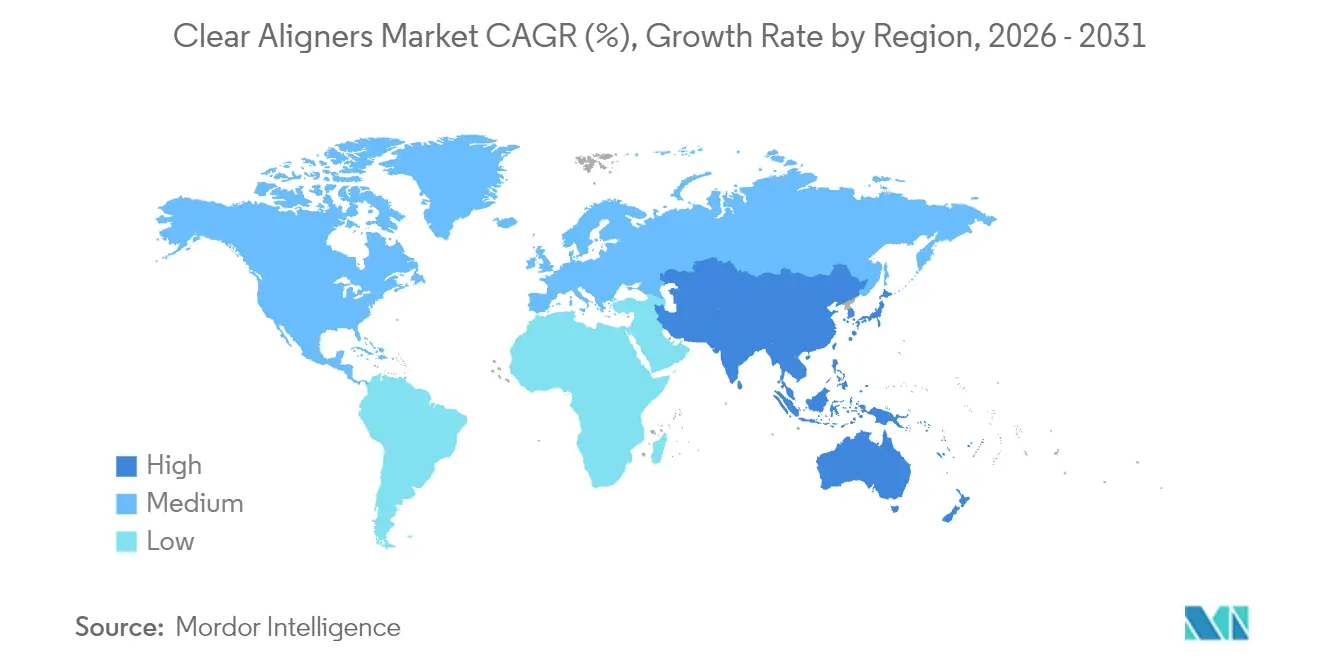

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

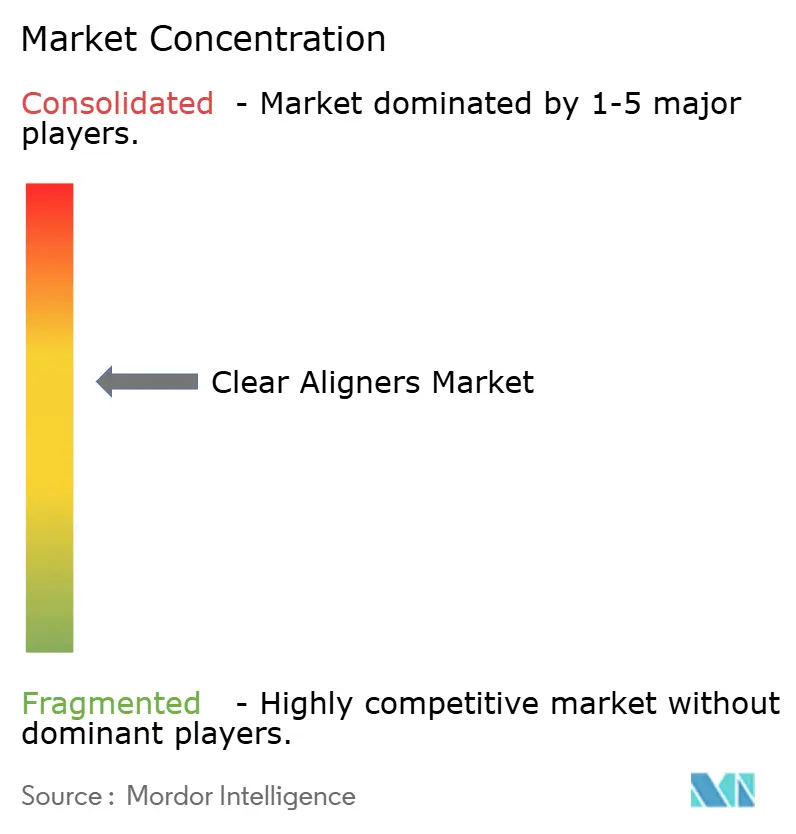

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクリアアライナー市場分析

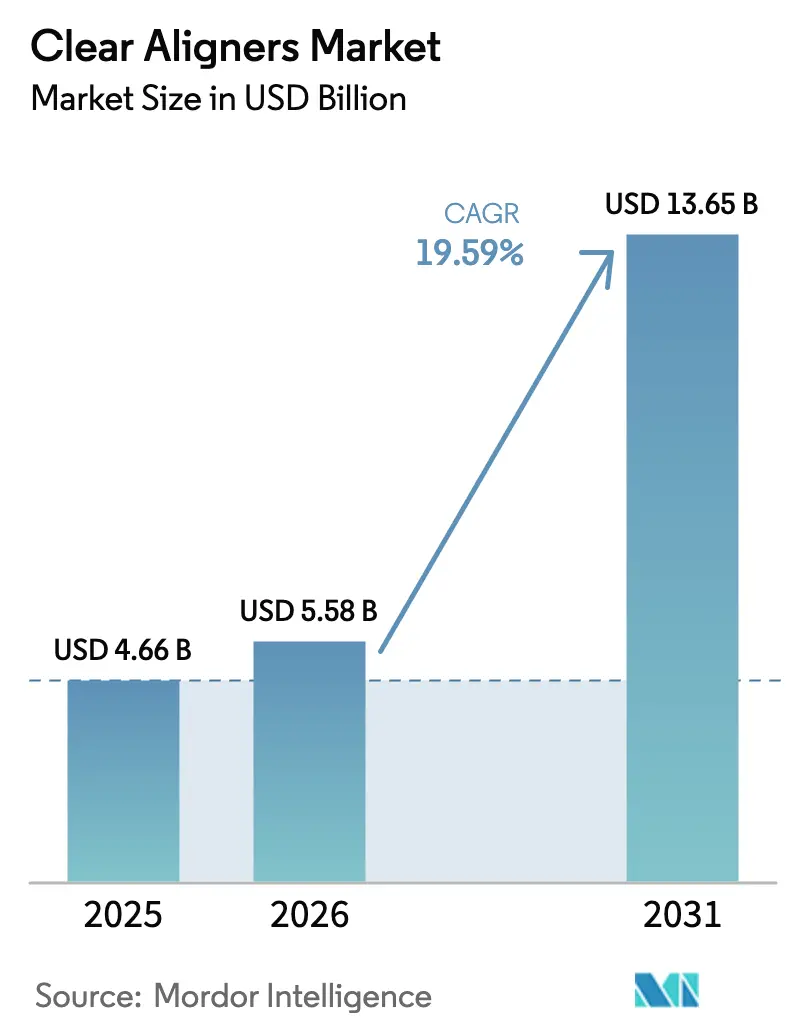

クリアアライナー市場規模は2025年に46億6,000万米ドルと評価され、2026年の55億8,000万米ドルから2031年には136億5,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)のCAGRは19.59%です。

この市場規模の成長は、消費者の審美的期待の高まり、保険会社による償還範囲の拡大、および消費者直販(DTC)プラットフォームの成熟を反映しています。北米ではプレミアムポジショニングがシェアを獲得し続けており、アジア太平洋地域は大きな未充足ニーズと急速なインフラ整備を背景に他のすべての地域を上回るペースで成長しています。デジタルワークフロー、特にチェアサイド3Dプリンティングは、治療サイクルを短縮し、歯科矯正医と患者のフィードバックループを強化することで、普及を後押ししています。同時に、新しい生体適合性材料と環境規制が製品開発の優先事項を再形成しており、プライベートエクイティが支援する業界再編が競争の激化をもたらし、歯科サービス機関(DSO)全体での展開を加速させています。

主要レポートのポイント

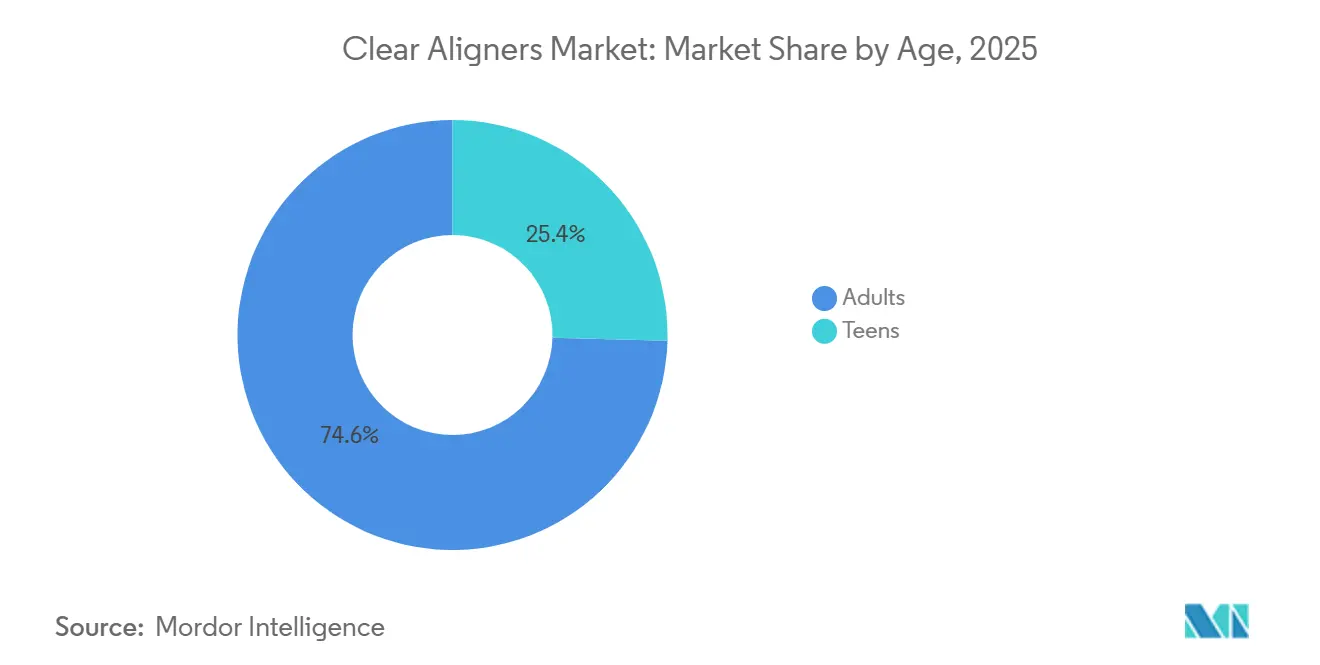

- 年齢別では、成人が2025年のクリアアライナー市場シェアの74.58%を占め、10代は2031年にかけて21.58%のCAGRで成長すると予測されています。

- 製造ワークフロー別では、集中型ラボ生産が2025年のクリアアライナー市場の79.55%を占め、院内3Dプリント製アライナーは2031年にかけて22.05%のCAGRで成長すると予測されています。

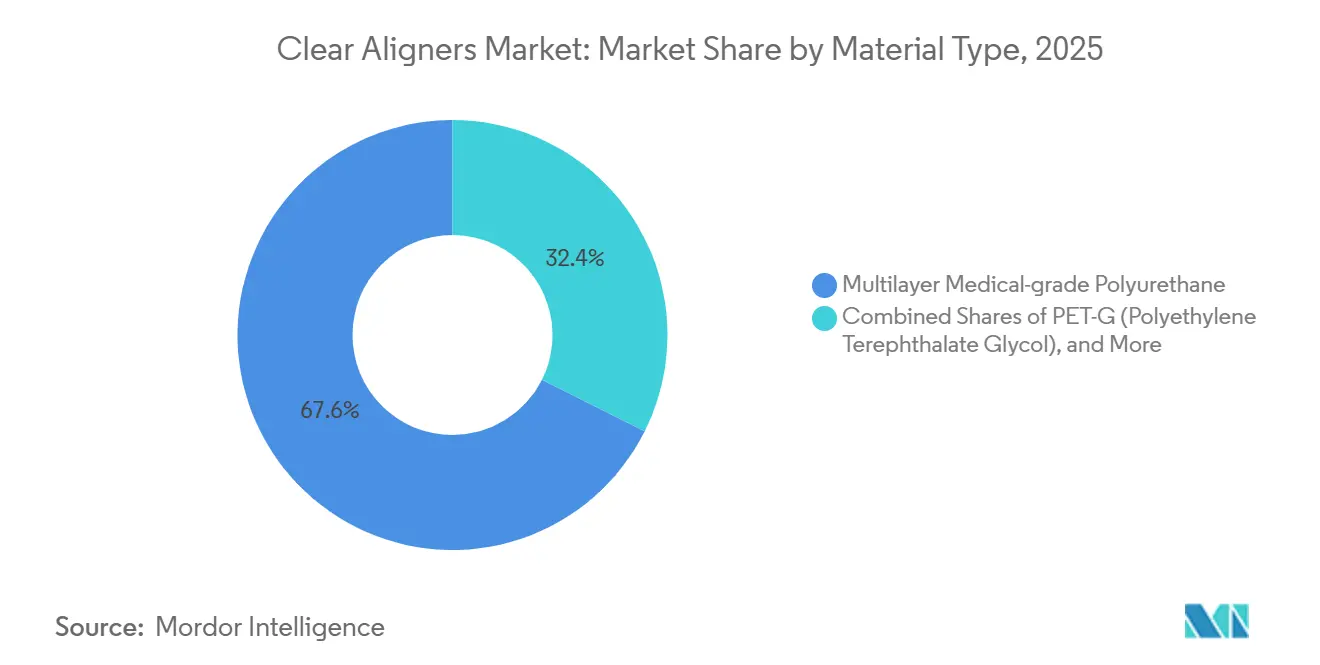

- 材料別では、ポリウレタンが2025年のクリアアライナー市場規模の67.62%を占め、PET-Gは2026年から2031年にかけて21.92%のCAGRで加速する見込みです。

- エンドユーザー別では、病院は2026年から2031年にかけて21.35%のCAGR成長ポテンシャルを示し、単独開業は2025年の収益の61.40%を占めました。

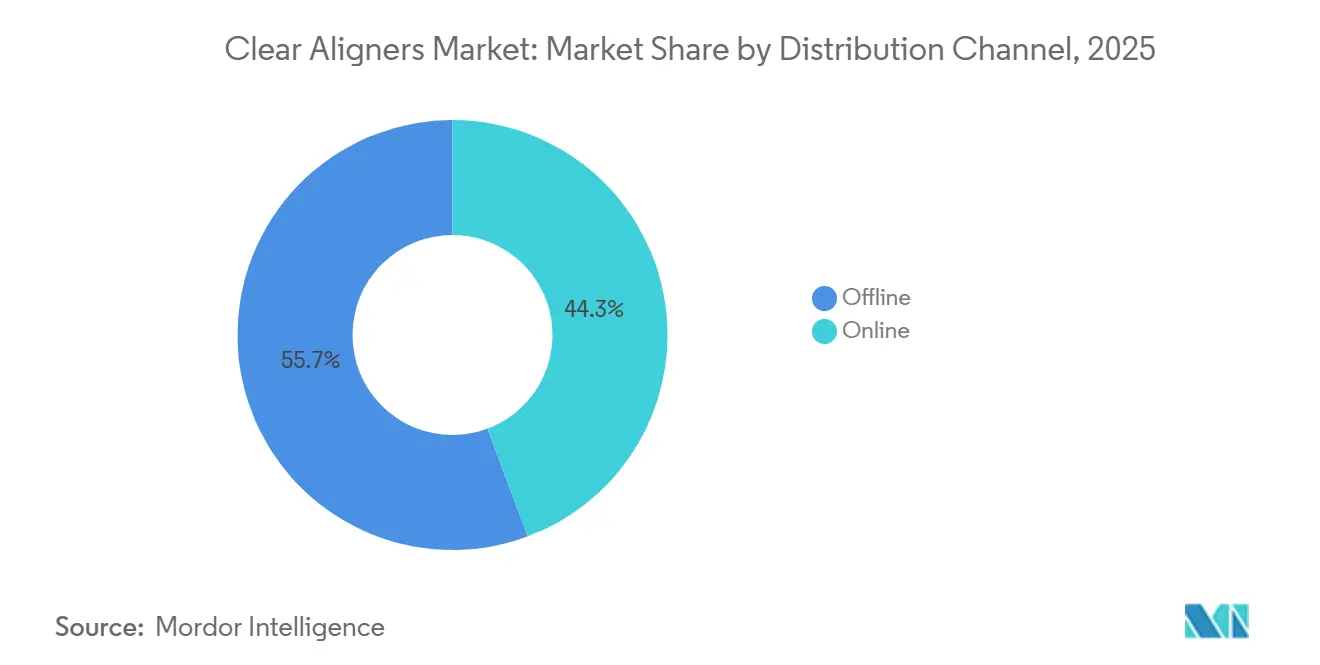

- 流通別では、オフラインチャネルが2025年の収益の55.70%を占め、オンラインプラットフォームは2031年にかけて23.02%のCAGRで成長する見込みです。

- 地域別では、北米が2025年に44.85%の収益シェアでトップとなり、アジア太平洋地域は2031年にかけて21.11%のCAGRで拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルクリアアライナー市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 成人の不正咬合の有病率上昇と治療待機リストの増加 | 4.2% | 北米および欧州で急性需要が高いグローバル市場 | 中期(2〜4年) |

| チェアサイド3Dプリンティングの普及による納期短縮 | 3.8% | 北米および欧州での早期普及、アジア太平洋地域は2027年以降に拡大 | 短期(2年以内) |

| ハイブリッドDTCクリニックモデルによるアクセス拡大 | 3.5% | 北米および一部の欧州市場、アジアでは規制上の障壁あり | 中期(2〜4年) |

| 生体適合性スマートポリマーによる性能向上 | 2.9% | 北米およびドイツにR&Dが集中するグローバル市場 | 長期(4年以上) |

| AI主導の治療計画による修正回数の削減 | 3.1% | 北米および中国が主導するグローバル市場 | 短期(2年以内) |

| 歯科矯正に対する規制上の償還拡大 | 2.4% | 欧州および一部のアジア太平洋市場、米国での近期的影響は限定的 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

成人の不正咬合の有病率上昇と治療待機リストの増加

世界の疫学データによると、全人口のおよそ半数が何らかの形の不正咬合を示しており、クリアアライナーは現在、大臼歯遠心移動などの予測可能な歯の移動において86%の成功率を達成しています。[1]Jing Guo et al.、「クリアアライナーの成功率」、国際口腔科学誌、nature.com 小児期の治療遅延が成人症例の待機リストを生み出しており、中国、インド、ブラジルにおける世帯収入の上昇が、これまで価格的に手が届かなかった需要を解放しています。歯科矯正学会による啓発キャンペーンは、口腔の健康と全身の健康との関連性を強調し、成人治療をさらに一般化させています。歯科矯正の普及率がいまだ15%未満の新興市場は、構造的な成長余地を提供しています。これらの要因が相まって、クリアアライナー市場の持続的な二桁成長予測を支えています。米国歯科矯正学会は、18歳以上の成人が2025年の新規矯正開始件数の37%を占め、2019年の28%から増加したと報告しており、これはCOVID-19パンデミック中の治療延期と、専門的な環境での目立たない装置に対する受容の高まりを反映しています。[2]研究論文、「歯科用LT樹脂の生体適合性」、フロンティアーズ・イン・マテリアルズ、frontiersin.org クリアアライナーは成人市場で不均衡に大きなシェアを獲得しています。これは、取り外し可能であることが口腔衛生を容易にし、中程度の症例における12〜18ヶ月の治療期間がキャリアやライフスタイルの制約に合致するためです。

欧州および北米における患者固有アライナーのチェアサイド3Dプリンティングの急増

歯科医院は院内プリンターへの投資を進めており、数時間以内にアライナーを製造し、治療サイクル時間を短縮するとともに材料廃棄物を最大40%削減しています。[3]調査、「2024年歯科AI意識調査」、シグナ・ヘルスケア、cigna.com デンタルLTクリアやテラ・ハルツTC-85などの材料は生体適合性の障壁をクリアしていますが、主要市場での完全な商業承認はまだ保留中です。早期採用者は、同日納品によって交換トレーの長い待ち時間が解消されるため、患者満足度が向上したと報告しています。大型の集中ラボへの依存を減らすことで、この技術は既存のサプライチェーンに挑戦しています。医院がチェアサイドワークフローを習得できるようにし、迅速な修正を通じて差別化と新たな収益源を生み出し、クリアアライナー市場内での競争力を強化します。

ハイブリッドDTCクリニックモデルによるアクセス拡大

規制当局の圧力が単独DTC事業者の見通しを暗くした後、ハイブリッドモデルはデジタルマーケティングと定期的なクリニック受診を組み合わせ、利便性と監督のバランスを取っています。Align Technologyは2025年6月に医師監督型ハイブリッドパスウェイを強調したプロフェッショナル・コンシューマー向けキャンペーンを展開しました。実店舗のみのモデルと比較して獲得コストが最大40%低下することで、ハイブリッドモデルは価格に敏感なセグメントにアピールし、クリアアライナー市場を拡大しています。しかし、EU全域のクラスIIaデバイス規則は適合性評価を要求しており、資本力のある事業者に有利な国境を越えたコンプライアンスコストを課しています。米国では、州レベルの遠隔歯科診療協定が州間デジタル診療を可能にし、限界コストでの全国規模の提供を実現しています。

AI主導の治療計画による修正回数の削減

AlignのClinCheckは現在、1,400万件の匿名化された症例を活用して歯根の位置決めとアタッチメントのシーケンスを予測し、2025年の多施設試験では修正率を32%から19%に削減しました。uLab Systemsなどのサードパーティツールは、オープンスキャナーと互換性のある症例ごとのクラウドサブスクリプションを提供することで、クリアアライナー市場における既存企業に挑戦しています。FDAの2025年ドラフトガイダンスは、完全自律型計画ソフトウェアには510(k)が必要であることを明確にしており、多くのベンダーが自社システムを意思決定支援ツールとして市場に投入するよう促しています。患者スキャンを委託されたクラウドプロバイダーにとって、強固な暗号化とGDPRコンプライアンスは今や必須条件となっています。AIによる効率化はチェアの稼働率を高め、より多くの治療開始につながり、クリアアライナー市場におけるポジティブなフィードバックループを強化しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| デジタルワークフローソフトウェアライセンスの高い資本コスト | -2.8% | 新興市場および単独開業に深刻な影響を与えるグローバル市場 | 短期(2年以内) |

| 複雑な骨格矯正に関するエビデンスの不足 | -2.1% | 重度の不正咬合の有病率が高い市場において特に顕著なグローバル市場 | 中期(2〜4年) |

| 知的財産訴訟の増加と特許の失効 | -1.5% | 北米および欧州、アジア太平洋地域への波及 | 短期(2年以内) |

| 主要市場におけるプラスチック廃棄物規制の強化 | -1.3% | 欧州およびオーストラリア、その他の地域での段階的な採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

デジタルワークフローソフトウェアライセンスの高い資本コスト

フル機能のデジタル歯科矯正プラットフォームは、ソフトウェアだけで年間5万米ドルのコストがかかり、スキャナー、ミリングマシン、プリンターには最大10万米ドルが必要です。口腔内スキャナー、治療計画ソフトウェア、クラウドベースの症例管理を含むデジタル歯科矯正ワークフローに必要な初期投資は、価格に敏感な市場における単独開業者やクリニックにとって障壁となっています。3ShapeやCarestream Dentalを含む競合他社は低コストの代替品を提供しており、3Shape TRIOS 5は3万米ドルで価格設定されています。しかし、インド、ブラジル、東南アジアの医院では、一人当たりの歯科矯正支出が北米水準のわずかな割合にとどまるため、総所有コストは依然として法外に高いです。ファイナンシングモデルが登場しており、ベンダーロックインを避けようとする開業者の間でオープンアーキテクチャのエコシステムが支持を集めています。オープン・デンタル・ソフトウェア・ファウンデーションは2025年に相互運用性標準をリリースし、あるプラットフォームで作成された治療計画を競合システムにエクスポートできるようにし、切り替えコストを削減して価格競争を激化させています。

複雑なクラスIII矯正に関する臨床エビデンスの不足

有限要素解析の研究により、クリアアライナーは制御された歯の傾斜と回転に優れていることが確認されていますが、重度の骨格的不調和に対しては依然として固定式装置に劣ります。そのため、多くの歯科矯正医はデュアルモダリティを維持し、複雑なクラスIIIや横断的な症例にはブラケットを使用しています。Align Technologyの下顎前進ブロックはギャップの一部に対処していますが、広範な査読済みデータは依然として限られています。この結果として生じる臨床的保守主義は、高価値で複雑な治療におけるアライナーの普及を制限し、歯科矯正の高度な症例における最上位層でのシェア拡大を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

年齢別:10代へのモメンタムシフト

成人は2025年の総ユニット量のほぼ4分の3を生み出しましたが、10代は2026年から2031年にかけて年率21.58%で成長し、クリアアライナー市場全体のCAGRを上回ると予測されています。10代向けクリアアライナー市場規模は、混合歯列に対応するインビザライン・ファーストプロトコルに牽引され、成人需要と少なくとも同等の速さで拡大すると予測されています。ブルートゥース装着時間センサーがリアルタイムのコンプライアンス促進を行い、治療成果と保護者の安心感を向上させています。2025年の歯科矯正医調査では、回答者の62%が中程度の叢生を持つ10代患者にアライナーを推奨しており、2022年の41%から大幅に増加しています。取り外し可能な装置への保護者の資金提供意欲と、学校生活に適したライフスタイルが相まって、10代は最も成長の速いコホートとして位置づけられています。

成人は依然として中核を担っており、特にクライアントと対面する職業で目立たないソリューションを必要とするプロフェッショナルに支持されています。高齢者向け歯科矯正はニッチなサブセグメントになりつつあります。60歳以上の患者が、咬合の健康を維持するためにインプラントや補綴処置の前に矯正を求めるようになっています。取り外し可能であることで軟組織への刺激が軽減され、歯周疾患を抱える高齢患者にとって主要な考慮事項となっています。在宅勤務ポリシーの拡大によりスクリーンタイムが延長される中、目立つブラケットへのスティグマが高まり、クリアアライナー市場における成人のモメンタムを持続させています。規制当局も適応しており、小児専用システムのFDA 510(k)は保持力の証明と年齢に適した使用説明を要求し、EU MDRは18歳未満のユーザーに対する市販後サーベイランスを義務付けています。

エンドユーザー別:病院がシェアを獲得

単独開業は2025年の収益の61.40%を占め、確立された紹介ネットワークと高い症例処理能力に支えられています。しかし、病院および大学医療センターは2031年にかけて21.35%のCAGRで成長し、クリアアライナー市場におけるシェアを拡大すると予測されています。顎顔面チームはデジタル計画の相乗効果を高く評価しており、歯科矯正医、口腔外科医、言語聴覚士を単一のケアパスウェイに統合しています。病院での採用は症例の複雑性も高めており、口唇裂関連の複雑なアライナー治療はプレミアム料金を要求します。一方、Heartland DentalなどのDSOは2024年にiTeroスキャナーを標準化し、購買力を活用して定価から30%の値引きを実現しました。

移動クリニックと小売チェーンが残りのシェアをカバーし、農村部の未充足ニーズとショッピングモールの集客力を活用しています。小売ブランドは一般歯科とのクロスセルで収益化しながら、集中型ラボを活用して生産を行い、ハイブリッドチャネルのトレンドを強化しています。病院はジョイント・コミッションの衛生プロトコルを遵守する必要があり、コンプライアンスの負担が増加します。一方、個人開業はリモートモニタリングへの転換により病院の侵食に対抗し、クリアアライナー市場内での競争均衡を維持しています。

材料タイプ別:PET-Gが加速

多層ポリウレタンは2025年の出荷量の67.62%を占め、クリアアライナー市場において支配的な市場シェアを誇っています。それにもかかわらず、PET-Gは予測期間中に年率21.92%の成長軌道に乗っており、優れた熱成形精度とリサイクルの容易さから恩恵を受けています。PET-Gに帰属するクリアアライナー市場規模は、ポリウレタンよりもPET-Gの回収スキームをより実現可能にするEUの使い捨てプラスチック指令に後押しされ、2031年までに倍増する可能性があります。

熱可塑性ポリウレタンとポリカーボネートのブレンドが残りの構成を占めており、TPUはDLP互換性からチェアサイド3Dプリンティングにおいてニッチな需要を享受しています。マイクロプラスチック放出に関する規制当局の調査が、絹フィブロイン強化フィルムなどの堆肥化可能または生物由来の代替品へのイノベーターの転換を促しており、これらは有望な抗菌特性を示しています。より広範な採用は、歯科矯正医が期待する力の伝達プロファイルを満たしながら、地域の安全承認をクリアすることにかかっています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能です

製造ワークフロー別:チェアサイドプリンティングが台頭

集中型ラボは2025年においても79.44%のアライナーを生産し、クリアアライナー市場の基盤を担っています。1トレーあたり8〜12米ドルのコスト優位性は依然として大きいものの、チェアサイド3Dプリンティングは2031年にかけて22.05%のCAGRで成長しています。高稼働率のDSOにとって、同日納品は患者満足度を高め、治療開始の遅延による離脱リスクを低減します。FDAの2025年ガイダンスは、プリント製アライナーが熱成形品と同等の生体適合性を満たすことを要求しており、この基準はISO 10993試験を通じてほとんどの新しい樹脂が現在満たしています。

ハイブリッドワークフローが登場しており、一部の医院は院内でモデルをプリントし、デスクトップ機を使用してアライナーを熱成形することで、スピードとポリウレタンの機械的特性を組み合わせています。独自のファイル形式がデータフローを制限し、ライセンス料を押し上げるため、ソフトウェアのボトルネックが依然として存在しています。米国歯科医師会はオープンファイル標準を提唱しており、最終化されればチェアサイドの普及が加速する可能性があります。

流通チャネル別:オンラインプラットフォームの拡大

オフラインでの診察は2025年の取引の55.70%を占め、対面診断と信頼性を活用しています。しかし、オンライン流通は価格の透明性と柔軟なスケジューリングに対する消費者需要に牽引され、23.03%のCAGRで成長する見込みです。英国の一般歯科委員会は2024年に、アライナーの処方に先立って臨床検査を行うことを規定し、DTCプラットフォームが印象キットのみに頼るのではなく、資格を持つ開業者と契約することを義務付けました。この変化は臨床的正当性を高め、クリアアライナー市場の対象範囲を縮小するのではなく拡大しています。

2025年の米国歯科矯正学会の消費者調査では、68%が少なくとも1回の院内受診を好むと回答しており、勝利するモデルは純粋にバーチャルではなくハイブリッドであることを示唆しています。Align TechnologyのインビザラインVirtual Careプラットフォームはこのブレンドされたアプローチを体現しており、歯科矯正医がチェアで患者の治療を開始し、スマートフォンで進捗をモニタリングすることで、受診頻度を月次から四半期ごとに削減しています。

地域分析

北米は2025年の収益の44.85%を占め、確立された保険制度、密な歯科矯正医ネットワーク、および臨床基準を設定し続けるAlign Technologyのような先行企業に支えられています。DSOの統合が機器注文を促進し、カナダの公的資金による制度が歯科矯正の償還範囲を拡大し、中間所得層での普及率を高めています。一方、メキシコは国境を越えた歯科ツーリズムを引き付け、患者を審美的修復と組み合わせたアライナー治療に誘導しています。

アジア太平洋地域は2031年にかけて21.11%のCAGRを達成すると予測されており、中国、インド、東南アジアの大規模な未治療人口が中間所得層に移行するにつれ、世界で最も速い成長を遂げています。中国のクリアアライナー普及率は歯科矯正症例開始件数の11%にとどまり、米国の33.1%と比較して大きな成長余地を示しています。数億米ドルのベンチャー資金に支えられた国内の挑戦者が、自動化ラインを拡大し、ソフトウェアインターフェースをローカライズして参入価格を引き下げています。日本と韓国は高い可処分所得を背景にプレミアム価格帯を維持しており、インドの広大な都市クラスターが長期的な数量成長を支えています。

欧州は、EU医療機器規則の下での規制調和が品質基準を強化し、臨床的に検証されたブランドのプロファイルを高めることで、着実な成長を示しています。ドイツ、英国、フランスが症例数をリードしており、それぞれ青少年の軽度不正咬合に対する部分的な保険適用に支えられています。持続可能性指令が材料革新を促進しており、その結果、いくつかの北欧のスタートアップが生分解性アライナーフォイルの試験運用を行っています。その他の地域では、中東・アフリカおよび南米が民間保険と政府の口腔保健イニシアチブを通じて徐々に市場を開拓していますが、普及は都市部の高所得層に集中しています。

競合環境

初期特許の失効と新規参入者への資本の自由な流入により、クリアアライナー市場における競争は激化しています。Align Technologyは依然として基準ブランドですが、2024〜2025年の5,850万米ドルの独占禁止法和解は、規制当局が市場支配力を監視する意欲を示しています。同社は処理手数料を廃止しながら米国の定価を約3%引き上げることで対応し、製品の粘着性への自信を示しました。Dentsply Sironaが監督下でByteを再ローンチしたことは、既存企業が遠隔歯科診療規則に準拠しながらDTCリーチを維持するために方向転換する方法を示しています。これらのダイナミクスが総体的にクリアアライナー市場の戦略的方向性を形成しています。

戦略的には、3つのクラスターが台頭しています。プレミアムイノベーターは、より高い平均販売価格を正当化するためにAI支援治療計画、複雑症例プロトコル、独自ポリマーを重視しています。コストリーダー(多くは中国とインドに拠点を置く)は、完全自動化された生産と地域サプライチェーンを活用して、米国の価格の半額以下でアライナーを提供しています。ハイブリッドチャネルプレーヤーは、バーチャルオンボーディング、物理的スキャンハブ、提携歯科医を統合して利便性と監督を組み合わせ、規制リスクをヘッジしています。

プライベートエクイティは地域ラボネットワークとDSOプラットフォームの統合を続け、ソフトウェアスタートアップと組み合わせて垂直統合エコシステムを形成しています。このロールアップ戦略はスケールをもたらしますが、交渉力を持たない独立クリニックにとってのハードルも高めています。テクノロジーが重要な役割を果たしており、AI装着追跡、リモート修正ロジスティクス、プリントファーム自動化が必須条件になりつつあります。その結果、製造のみに特化した小規模ラボは、付加価値のあるデジタルサービスへの転換を図らない限り、陳腐化のリスクに直面しています。

クリアアライナー業界リーダー

Align Technology, Inc.

Angelalign Technology Inc.

SmileDirectClub Inc.

Straumann Group

Envista Holdings Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Align Technologyは、米国での同日アライナー提供のためのCubicureベースのチェアサイドプリンターの臨床医専用ベータ版を発売しました。

- 2025年10月:LuxCreoは、歯科矯正用の高性能3Dプリンティング材料を共同開発するためにAngelalignから戦略的投資を受けました。

- 2025年10月:Smartee Denti-TechnologyはStraumann Groupと次世代プラットフォーム開発を含む戦略的パートナーシップを締結し、Straumannによる少数株式投資が行われました。

- 2025年5月:Align Technologyは、早期介入能力を拡大するため、中国でインビザライン口蓋拡張システムのNMPA承認を取得しました。

- 2025年4月:Align Technologyは、クラスII矯正のための下顎前進機能付きインビザラインシステムを発売しました。

グローバルクリアアライナー市場レポートの範囲

レポートの範囲によると、クリアアライナーは歯を矯正するために使用される目立たないブラケットの一種です。アライナーは強力なプラスチックで作られており、個人の口に完璧にフィットするように設計されています。これらは、デジタルで印象を取得し、専用ソフトウェアを使用して情報を処理することで実現されるカスタマイズされた透明なブラケットです。

クリアアライナー市場は、年齢、エンドユーザー、材料タイプ、製造ワークフロー、流通チャネル、地域によってセグメント化されています。年齢別では、市場は成人と10代にセグメント化されています。エンドユーザー別では、市場は病院、単独開業、グループ開業、その他にセグメント化されています。材料タイプ別では、製品は多層医療グレードポリウレタン、PET-G(ポリエチレンテレフタレートグリコール)、その他の材料タイプにセグメント化されています。流通チャネル別では、市場はオフラインとオンラインにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東、アフリカ、南米にセグメント化されています。レポートは上記セグメントの金額(米ドル)を提供しています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。

| 成人 |

| 10代 |

| 病院 |

| 単独開業 |

| グループ開業 |

| その他のエンドユーザー |

| 多層医療グレードポリウレタン |

| PET-G(ポリエチレンテレフタレートグリコール) |

| その他の材料タイプ |

| 集中型ラボ製造 |

| 院内チェアサイド3Dプリント |

| オンライン |

| オフライン |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 年齢別 | 成人 | |

| 10代 | ||

| エンドユーザー別 | 病院 | |

| 単独開業 | ||

| グループ開業 | ||

| その他のエンドユーザー | ||

| 材料タイプ別 | 多層医療グレードポリウレタン | |

| PET-G(ポリエチレンテレフタレートグリコール) | ||

| その他の材料タイプ | ||

| 製造ワークフロー別 | 集中型ラボ製造 | |

| 院内チェアサイド3Dプリント | ||

| 流通チャネル別 | オンライン | |

| オフライン | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までのクリアアライナー市場の予測規模は?

市場は19.59%のCAGRで成長し、2031年までに136億5,000万米ドルに達すると予測されています。

今後5年間でクリアアライナー市場が最も速く成長する地域はどこですか?

アジア太平洋地域は、大規模な未充足需要と歯科インフラの拡大により、2031年にかけて21.11%のCAGRを記録する見込みです。

現在のクリアアライナー需要において、成人は10代と比較してどの程度優位ですか?

成人は2025年の収益の74.58%を占めましたが、10代セグメントは21.58%のCAGRで加速しており、そのギャップを縮小していくでしょう。

チェアサイド3Dプリンティングがクリアアライナー産業にとって重要な理由は何ですか?

院内プリンティングは治療のリードタイムを短縮し、材料廃棄物を削減し、リアルタイムの調整を可能にすることで、このワークフローセグメントの22.05%のCAGRを牽引しています。

DSOはクリアアライナー流通の将来を形成する上でどのような役割を果たしていますか?

DSOは購買力を集約し、サイトごとのテクノロジーコストを削減しており、2035年までにグローバルなアライナー症例開始件数の半数以上を取り扱うと予測されており、アクセスと価格設定を合理化しています。

クリアアライナーは複雑なクラスIII不正咬合に有効ですか?

現在のエビデンスによると、アライナーは重度の骨格的不調和に対しては依然として固定式装置に劣り、これらの高複雑度症例での普及を制限し、市場全体の成長を抑制しています。

最終更新日: