慣性航法システム(INS)市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

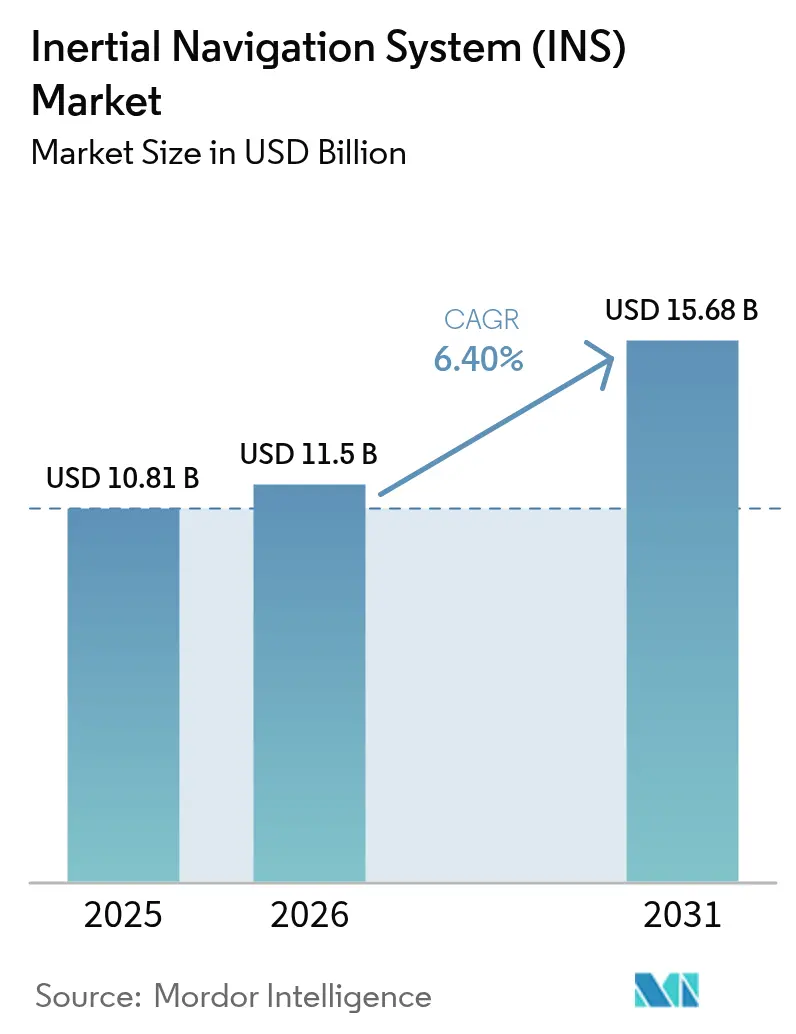

| 市場規模 (2026) | 11.5 十億米ドル |

| 市場規模 (2031) | 15.68 十億米ドル |

| 成長率 (2026 - 2031) | 6.40% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる慣性航法システム(INS)市場分析

慣性航法システム市場規模は2025年に108億1,000万米ドルと評価され、2026年の115億米ドルから2031年には156億8,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率は6.40%です。米国国防総省の1,410億米ドルの研究予算のうち15億米ドルをGPS企業向け施策に充当するなど、防衛費の増大が耐障害性の高い航法プラットフォームへの需要を下支えしています。米国海軍研究所の連続3次元冷却原子ビーム干渉計などの技術的突破口は、GPS拒否環境における性能を制限するドリフトの課題にも対処しています。[1]原子干渉計が海軍の慣性航法の道を切り開く。Phys.org, phys.org HoneywellによるCivitanavi Systemsの2億ユーロ(2億2,600万米ドル)買収に代表される戦略的買収は、センサー技術の集約とグローバルリーチの拡大をもたらしています。[2]HoneywellがCivitanavi Systemsを買収。Honeywell, honeywell.com コスト効率の高いMEMSアーキテクチャは防衛以外への普及を広げ、光学式および量子ベースのジャイロスコープはプレミアムニッチ市場を開拓しています。商業宇宙飛行、自律走行車、無人システムはそれぞれ、政府と企業が耐障害性の高い測位・航法・タイミング(PNT)ソリューションを優先する中で、複数年にわたる規模拡大の余地を提供しています。

レポートの主要ポイント

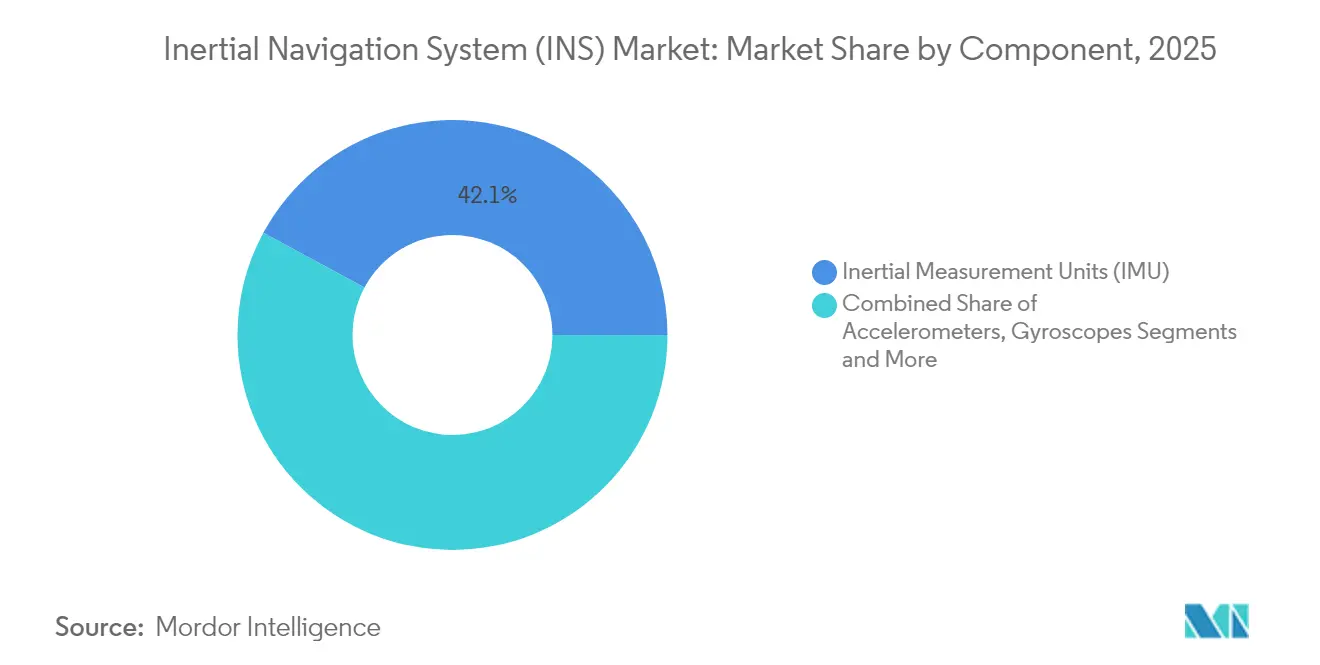

- コンポーネント別では、慣性計測ユニットが2025年の慣性航法システム市場シェアの42.12%をリードし、同セグメントは2031年まで年平均成長率7.25%で拡大する見込みです。

- 技術別では、MEMSデバイスが2025年に36.65%の収益シェアを獲得しており、慣性航法システム市場のこの部分は年平均成長率8.35%で成長すると予測されています。

- 性能グレード別では、航法グレード製品が2025年の慣性航法システム市場規模の33.55%のシェアを保持しており、一方でコンシューマーグレード製品は2031年まで年平均成長率8.45%で推移する見込みです。

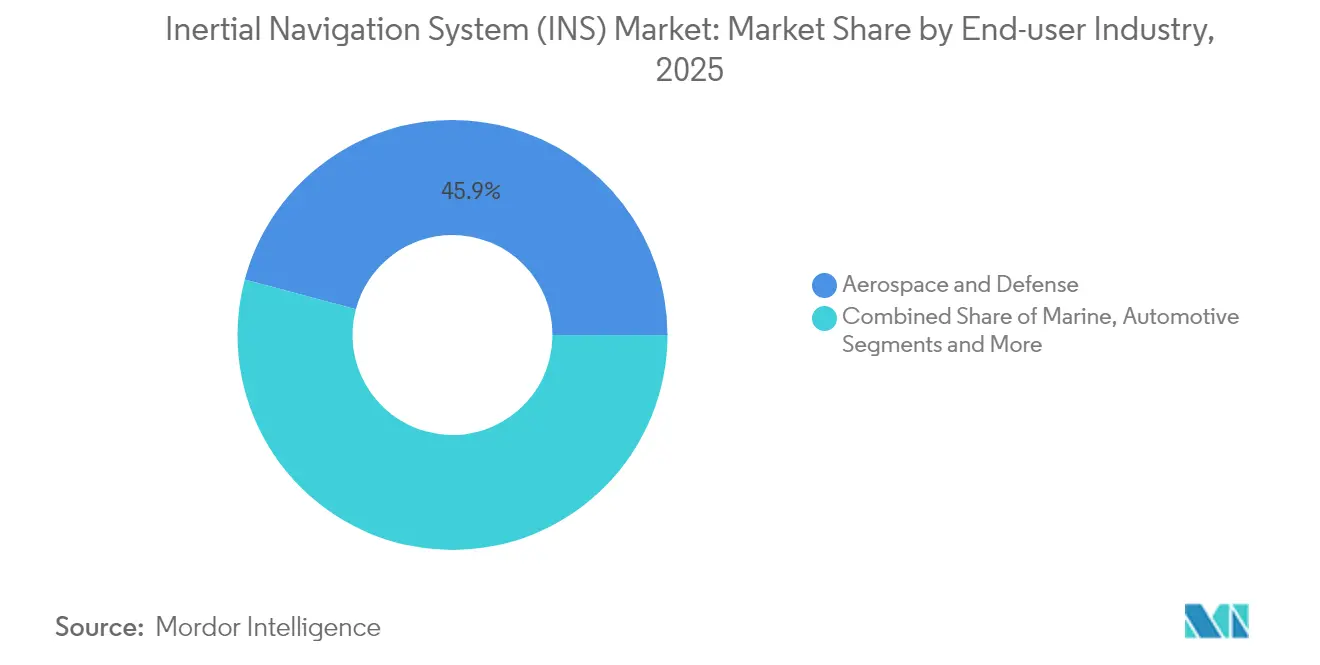

- エンドユーザー産業別では、航空宇宙・防衛が2025年に45.85%のシェアで首位を占め、自動車用途が年平均成長率8.05%で最も急成長するセグメントとなっています。

- プラットフォーム別では、航空システムが2025年の収益プールの38.35%を占め、宇宙プラットフォームが年平均成長率7.7%という最高の成長見通しを示しています。

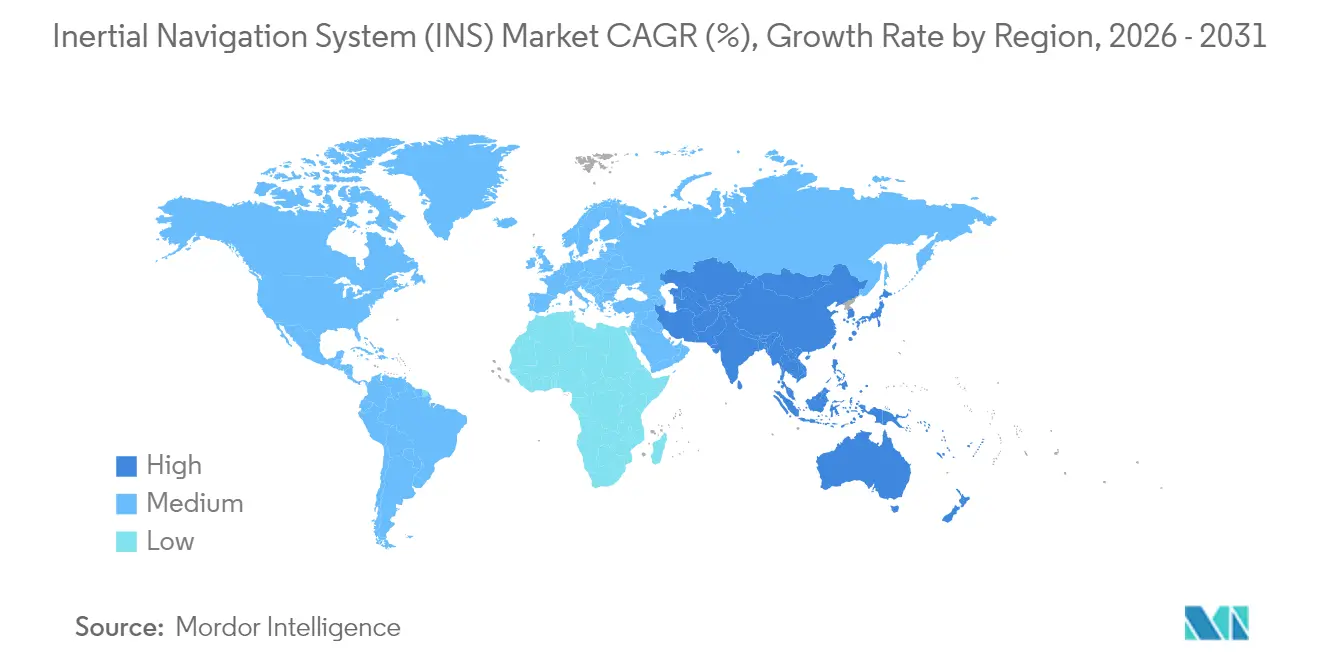

- 地域別では、北米が2025年の合計の31.10%を占め、アジア太平洋地域が2031年まで年平均成長率9.05%で前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

慣性航法システム(INS)市場のドライバー影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 軍事・防衛支出の増加 | 1.80% | グローバル、北米・欧州・アジア太平洋地域に集中 | 中期(2~4年) |

| 自律走行車における採用拡大 | 1.50% | グローバル、北米およびアジア太平洋地域が主導 | 長期(4年以上) |

| 無人システムからの需要増加 | 1.20% | グローバル、北米および欧州での早期採用 | 中期(2~4年) |

| 精密誘導弾を可能にする小型化INS | 0.90% | 北米、欧州、一部アジア太平洋市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

軍事・防衛支出の増加

防衛近代化は慣性航法システム市場に向けて前例のない資本を投入しています。米国の1,410億米ドルのRDT&E(研究・開発・試験・評価)予算は、高精度INSペイロードとシームレスに統合するGPS企業向けプログラムに15億米ドルを充当しています。欧州の防衛企業もこの勢いを反映しており、Thalesは陸上および海上プラットフォーム向けの航法機器を含む2024年の受注額として253億ユーロ(275億米ドル)を記録しました。AN/WSN-7リングレーザージャイロナビゲーターなどの海軍向け施策は、GPS非依存の運用に向けた戦術的転換を強調しています。NATOによる標準化された艦船慣性航法システムの採用は、同盟全体の調和を示しています。これらのプログラムは総じて、放射線耐性と電子戦耐性を備えた航法グレードセンサーへの需要を加速させています。

自律走行車における採用拡大

自動車OEMはレベル4~5の自律走行の前提条件として堅牢なINSを位置づけており、慣性航法システム市場の相当な部分を触媒しています。疎結合の5G-IMU融合方式は、稼働時間の95%において14cmの精度を実証し、従来のGPS単独方式を凌駕しています。[3]航法グレードの干渉計型光ファイバージャイロスコープ。arXiv, arxiv.org このセクターの年平均成長率8.2%は、プレミアムフリートだけでなく量産モデルへの採用を反映しています。炭化ケイ素で製造されたMEMSジャイロは80℃においてQ値460万を達成し、バイアス不安定性を0.5°/h以下に維持しており、高温の自動車キャビンに適した特性です。アンセンテッドカルマンフィルターを用いたセンサーフュージョンはRMS誤差を5m以下に削減し、車線レベルの誘導を強化しています。規制が安全基準に収束するにつれ、ティア1サプライヤーは二重冗長IMUを組み込み、INSをオプションのアドオンではなくコア設計要素へと転換しています。

無人システム(UAV、UGV、USV)からの需要増加

自律型ドローン、地上ロボット、水上艦艇は地下または沿岸域での作戦において衛星カバレッジを頻繁に失うため、戦術グレードのINSソリューションの必要性が高まっています。YuGongに代表される協調型採掘プラットフォームは、露天掘り鉱山でのダンプトラックの動作を調整するためにLiDARおよびカメラと融合したINSに依存しています。地下車両はGNSSの受信状態が悪い場合に光帯域誘導を追跡し、デッドレコニングを行います。周波数不一致を0.32mHzにトリミングしたマイクロシェル共振器ジャイロスコープは、小型UAVに適したサイズで戦術グレードの安定性を実現しています。海洋無人水上艦艇は水中音響ステーションと慣性センサーを活用し、より低い運用コストでドップラー速度ログに匹敵する性能を発揮しています。AIによる経路計画と高帯域幅の慣性データの融合は、このドライバーの長期的な上昇を支えています。

精密誘導弾を可能にする小型化INS

精密打撃ドクトリンは、コンパクトな航法グレードセンサーの価値提案を増幅させています。クモの巣状のディスク共振器ジャイロスコープは、アクティブトリミングなしで20dBのノイズ低減と±130°/sの入力範囲を実現しています。システムレベルでは、米国海軍のSBIRが核または宇宙環境でのミサイル生存性を強化するための放射線硬化発振器を求めています。エアコア反共振ファイバーを使用した光ファイバージャイロは0.0038 deg h⁻¹/²の角度ランダムウォークを記録し、長時間ミッションエンベロープをサポートしています。コスト曲線が下降するにつれ、これらの進歩をプラグアンドプレイモジュールにパッケージ化できるサプライヤーは慣性航法システム市場での足場を拡大するでしょう。

慣性航法システム(INS)市場の抑制要因影響分析*

| 制約要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 航法グレードシステムの高コスト | -1.4% | グローバル、新興市場でより高い影響 | 中期(2~4年) |

| GNSSに対する累積ドリフト誤差 | -0.8% | グローバル、スタンドアロンINSアプリケーションに影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

航法グレードシステムの高コスト

5万米ドルから20万米ドルの間で価格設定された航法グレードアセンブリは、コスト敏感な分野への普及を歴史的に制限してきました。MEMSの歩留まりは改善されているものの、戦術グレード代替品との3倍の価格差は依然として新興経済圏での採用を妨げています。Anello Photonicsが開発したチップスケール光ジャイロは100kmで0.1%の距離誤差を主張しながら部品表コストを圧縮しています。並行研究では、低コストのマイクロコントローラーベースのセンサーフュージョンが水中でサブメートル精度を達成しており、アルゴリズムの強化がハードウェア価格を部分的に補えることを証明しています。サプライヤーはファブライトモデルとライセンス契約を採用してユニットあたりのキャリブレーションオーバーヘッドを削減していますが、手頃な価格は慣性航法システム市場拡大の中期的な足かせとなっています。

GNSSに対する累積ドリフト誤差

高性能ジャイロでさえ時間とともにバイアスが蓄積し、補助なしで放置すると1時間あたり1~2海里の誤差を生じます。原子干渉計は、海軍の干渉計プロトタイプで実証されたように、位相測定を基本的な原子定数に固定することでドリフトを打ち消すことを約束しています。実験室の結果では、最適なIMU回転プロファイルがGNSS遮断中の位置誤差を半減させることが示されていますが、実装には機械的な複雑さが加わります。最悪ケースの誤差増大を抑制するために、地形参照またはeLORAN補助レイヤーが評価中です。このようなマルチセンサースタックが生産成熟度に達するまで、ドリフトの懸念は慣性航法システム市場内でのスタンドアロンINS展開を引き続き抑制するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

慣性航法システム(INS)市場セグメント分析

コンポーネント別:

IMUが統合トレンドをリードIMUは2025年の収益の42.12%を生み出し、慣性航法システム市場の基盤的構成要素としての役割を強化しています。3軸加速度計、ジャイロスコープ、およびオプションの磁力計を単一パッケージに統合することで、配線、重量、およびキャリブレーションコストが削減されます。この構成は、ユニット経済性の改善に伴い、誘導兵器、産業用ロボット、コンシューマードローンへと拡大しています。同セグメントは、ウェーハレベル真空パッケージングとアラン分散を二桁台で削減する機械学習ベースの誤差モデリングに支えられ、2031年まで年平均成長率7.25%を記録すると予測されています。

屋内または密な葉の下でGNSS受信が劣化する自律型倉庫・果樹園ロボットは新興需要を示しています。GRU-トランスフォーマーアルゴリズムは従来のEKFと比較して位置RMSEを61.6%削減し、高度なフィルタリングの乗数効果を強調しています。在庫ロボットは視覚補助IMUを採用して低棚での商品検出率95.8%を達成しています。これらの展開はIMUのユビキタス化への軌跡を強化し、慣性航法システム市場内での拡大するシェアを確認しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:

MEMSがコスト削減を推進MEMSデバイスは2025年に36.65%の収益を占め、ファウンドリの規模とリソグラフィの成熟を証明しています。低消費電力と耐衝撃性により、MEMSジャイロはスマートフォンおよび自動車ADASの論理的な選択肢として位置づけられています。ファブが200mmの炭化ケイ素に切り替え、400万以上のQ値を実現するための高アスペクト比エッチングを展開するにつれ、MEMSの出荷量は年平均成長率8.35%と予測されています。

高精度ニッチ市場は依然としてリングレーザーまたは光ファイバージャイロに依存していますが、シリコン上の光導波路ソリューションが性能差を縮めています。チップ上の光ジャイロは1cm²未満のダイ面積でセンチメートルグレードの位置精度を報告しています。同時に、INFN-ピサのリングレーザー研究者はフリンジコントラスト安定性を改善し、航法グレードユニットのMTBFを延長する可能性があります。これらのイノベーションが商業化されるにつれ、MEMSは慣性航法システム市場における数量成長の支点であり続けます。

性能グレード別:

航法グレードがプレミアムセグメントをリード航法グレードパッケージは2025年の収益の33.55%を提供しましたが、慣性航法システム市場で最高の平均販売価格を誇ります。0.01°/h以下のバイアス安定性と0.001°/√h以下の角度ランダムウォークにより、外部更新なしで長時間ミッションが可能です。エアコア反共振ファイバーを採用した光ファイバージャイロは0.0038 deg h⁻¹/²の性能を達成し、戦略的資産に対する環境堅牢性を確認しています。

コンシューマーグレード製品は、スマートフォン、ウェアラブル、車載インフォテインメントが購買層に加わるにつれ、年平均成長率8.45%を記録しています。量産価格帯で戦術的ベンチマークを満たすセルフトリミングディスク共振器ジャイロなどの改善は、R&Dのトリクルダウン効果を浮き彫りにしています。コンシューマー向け実装の慣性航法システム市場規模は、拡張現実、ゲーム、マイクロモビリティからの潜在需要を吸収し、2031年までに22億9,000万米ドルを超えると予測されています。

エンドユーザー産業別:

航空宇宙・防衛がリーダーシップを維持航空宇宙・防衛用途は2025年の総収益の45.85%を占め、高精度・放射線硬化デバイスに対するセクターの持続的な需要を強調しています。SafranのフィンランドDEFENSE FORCESとのGeonix契約は、安全なPNTへの欧州の投資を際立たせています。

自動車ラインはADASに対する規制圧力と利便性機能に対するコンシューマー需要に牽引され、年平均成長率8.05%で最も急速に拡大しています。GNSS/INS制御を装備した林業フォワーダーは位置誤差を0.4mに削減し、重機OEMの経済的実行可能性を証明しています。エネルギー、海洋、産業用ロボットは慣性航法システム市場の残りを構成し、それぞれが自動化ロードマップに連動した中一桁台の成長を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

プラットフォーム別:

航空用途がイノベーションを推進航空統合は2025年の総売上高の38.35%を占め、商業機材の更新と軍用機のリフレッシュサイクルの恩恵を受けています。キューブサット会合運用のためのリアルタイムキネマティックソリューションはセンチメートルレベルの相対精度を実証し、自律軌道サービスミッションへの道を開いています。

宇宙機は打ち上げペースの加速とコンステレーション運用者が搭載PNT冗長性を優先する中で、年平均成長率7.7%で成長フロンティアを代表しています。米国商務省の主要同盟国への輸出に関するライセンス免除規則は取引摩擦を軽減し、サプライヤーが小型衛星バスに放射線硬化INSを組み込むことを促進しています。陸上および海軍セグメントは、無人地上・水上車両が防衛および商業フリートにわたってINS使用パターンを標準化するにつれて多様化を続け、慣性航法システム市場を補完しています。

地域分析

北米の慣性航法システム(INS)市場

北米は2025年に慣性航法システム市場の31.10%を維持し、耐障害性のあるPNTを優先する防衛予算サイクルによって活性化されています。Northrop Grumman Corpは2025年第1四半期を910億5000万米ドルの受注残で締めくくり、航空電子機器およびミサイル航法アップグレードに向けた長期的な事業基盤を強調しました。輸出管理規則の改正などの規制合理化により、年間約90件のライセンス申請が削減され、宇宙技術の納入が加速されます。自律走行車パイロットおよび商業打ち上げプロバイダーへの民間セクターの堅調な資金調達が技術更新率を維持し、同地域のリーダーシップを強化しています。

アジア太平洋地域の慣性航法システム(INS)市場

アジア太平洋地域は2031年までに9.05%のCAGRを記録すると予測されており、防衛近代化、半導体製造規模、および無人航空機の急速な普及によって牽引されています。日本と韓国はADASおよびマイクロモビリティへの設備投資を拡大しており、インドの国産航法コンステレーションが打ち上げ機やミサイルへの国内INS統合を推進しています。中国のスマートフォンOEMは屋内測位精度を向上させるためにデュアルIMU構成の統合を継続しており、消費者のプレミアム航法機能に対する認識の転換を促しています。

EMEAおよび南米の慣性航法システム(INS)市場

欧州は垂直統合型の航空宇宙大手企業と協調的なNATOプログラムの恩恵を受けています。Honeywell International Inc.によるCivitanaviの買収は、光ファイバージャイロスコープの地域サプライベースを強化しています。Thales Groupは新興市場からの受注が49%増加したと報告しており、欧州プラットフォームの輸出競争力の高さを示しています。北海および地中海でのエネルギー探査は、パイプライン検査向けの海底INSキットを必要としており、段階的な需要拡大をもたらしています。中東、アフリカ、南米における小規模ながら着実に成長する需要は、いずれもGPS非依存型航法に依存する海洋掘削、鉱業、および国境警備プログラムに起因しています。

規制環境

慣性航法装置(INS)市場は、デュアルユース輸出管理と分野特有の安全性・航空適合性の枠組みによって形作られている。英国では、2025年輸出管理(改正)規則(SI 2025/532)がカテゴリー7(航法・アビオニクス)の技術注釈を更新し、INSシステムおよび関連コンポーネントの分類・許可に影響を与える定義を明確化した。特に航法グレードおよび軍事用途において関連性が高い。

民間側では、欧州の航空・自動車規則が航法機能に対する完全性および保証要件を強化している。ATM/ANS機器の認証に関するEUの枠組みは2023年9月から施行されており、設計適合性の証明書や宣言といった体系的な適合ルートを提供し、欧州航空管制業務に導入される認証済み航法・監視機器の調達に影響を与えている。道路運送分野では、欧州委員会施行規則(EU)2026/481(2026年3月)が自動運転システムの型式認証規定を改正する。2026年6月には、UN/WP.29による自動運転システムに関する国連規則案および世界技術規則案の作業が、メーカーに対してより強固な安全管理、検証証拠、および展開後の監視体制を求めることになり、自動運転スタックの一部としてINSを使用する車両のセンサーおよび航法の完全性に対する要求が高まる。

バリューチェーン分析

INSのバリューチェーンは特殊な原材料およびサブコンポーネントから始まり、センサー製造とシステム統合を経て、認証または資格取得、そしてプラットフォームレベルの取付へと移行する。上流の原材料には、MEMS製造材料、フォトニクス部品向けの高純度溶融シリカおよび光学コーティング、レガシーなレーザージャイロ構造向けのヘリウムネオンなどのガスが含まれる。中流の参加者には、航法グレードシステムを製造または組み立てる統合型の航空宇宙・防衛サプライヤー(Honeywell、Northrop Grumman、Safran、Thalesを含む)と、戦術用・産業用INSおよびGNSS支援航法モジュールに特化した専門プロバイダー(KVH Industries、SBG Systems、VectorNav Technologiesを含む)がある。

先端半導体および精密製造能力へのアクセスは主要なボトルネックであり、ITAR/EAR型の規制下での高性能ジャイロ技術の国境を越えた移転に伴う対応の負担も伴う。重要な部分組立品の供給確保のため、メーカーはファイバーオプティックコイルやMEMS IMUなどについて、より垂直統合的なアプローチやデュアルソース戦略に依存するようになっている。流通と統合は通常、OEMアビオニクスおよび車両電子機器のサプライチェーンを通じて行われ、資格取得や環境試験、さらにスペア、キャリブレーション、更新といった長期的なライフサイクルサポートが、初期ハードウェアコストと同様に決定的な要素となり得る。

競争環境

慣性航法システム市場は中程度の集約状態を維持しており、多角化した航空宇宙・防衛大手のクラスターがデザインウィンの大部分を占めています。HoneywellによるCivitanaviの買収は、光ファイバージャイロIPを確保し欧州販売チャネルを固定する典型的な水平統合の動きを反映しています。ThalesとSafranは大型プログラムの獲得を通じて規模を拡大し、垂直統合生産を活用してマージンを守っています。

新興企業は光導波路ジャイロと量子センサーで差別化を図っています。Anello Photonicsはフォトニック集積回路とCMOS制御を組み合わせたファブレスモデルを追求し、ユニットコストを二桁台で削減することを約束しています。One Silicon Chip Photonicsは商業ドローン向けセンチメートル精度航法に向けてロードマップを調整しており、ドローン配送パイロットが増加する中で魅力的な隣接市場となっています。

政府研究機関は量子および原子干渉計技術のリスクを軽減することで技術の方向性に影響を与えています。米国海軍研究所のドリフトフリー干渉計は、研究室から移転されれば性能ベンチマークを覆す可能性があります。一方、米国と欧州のサプライチェーン国内回帰インセンティブは地域のMEMSジャイロ製造を促進し、地政学的リスクからメーカーを保護しています。競争圧力は技術的な飛躍、資格取得までの時間、および単一SLAの下でフルスタックPNTソリューションを提供する能力に集約されています。

慣性航法システム(INS)産業リーダー

Northrop Grumman Corporation

MEMSIC Inc.

Honeywell International Inc.

Tersus GNSS Inc.

Inertial Labs Inc.

- *免責事項:主要選手の並び順不同

本レポートで取り上げた慣性航法システム(INS)市場企業

- Honeywell International Inc.

- Northrop Grumman Corp.

- Safran Electronics and Defense

- Thales Group

- Bosch Sensortec GmbH

- KVH Industries Inc.

- Trimble Inc.

- NovAtel Inc. (Hexagon)

- iXblue (Exail)

- VectorNav Technologies LLC

- MEMSIC Inc.

- Parker Hannifin – LORD MicroStrain

- Tersus GNSS Inc.

- Inertial Labs Inc.

- Oxford Technical Solutions Ltd.

- Inertial Sense LLC

- Aeron Systems Pvt. Ltd.

- STMicroelectronics NV

- Analog Devices Inc.

- Raytheon Technologies Corp.

市場機会と将来展望

防衛需要は、耐妨害性を備えGPSが脅かされる運用構想へとINSを引き寄せており、M-Code対応の組込型GPS/INS近代化、代替航法スタック、および妨害・欺瞞下でも性能を維持する高性能慣性センサーに新たな機会を生み出している。具体的な指標として、DARPAの2026年5月の特別通知(DARPA-SN-26-88)がPINPOINTプログラムを対象とし、現在のMEMS慣性航法の性能限界に対応する新たなアプローチを目標としており、より高精度・低ドリフトの慣性ソリューションに向けた研究開発から調達へのパイプラインを強化している。さらに、米空軍が2026年7月に航法代替技術に対してコミットした4,970万米ドルは、INSがバックアップではなく中核的な継続性レイヤーとして機能するアーキテクチャへのプログラム資金提供を浮き立たせている。

商業・政府向けの海洋自律化もまた、認証済み航法コアを中心に構築されたモジュラー統合プラットフォームを通じて、INSサプライヤーに新たな道を開いている。2026年5月、Anschuetzは、認証済みのSYNAPSIS NX INSを基盤とする自律海軍航法・任務実行向けのAUTONOMICSを発表し、既存の認証済み慣性航法ハードウェアを置き換えずに展開できるソフトウェア定義型統合レイヤーへの需要を示している。慣性航法用量子センサーに焦点を当てたHorizon Europeグランドチャレンジを含む、EU支援の量子センサー研究は、冷却原子干渉計や他の低ドリフト方式に取り組むサプライヤーや研究機関に機会を広げている。特に、主権性や外部更新なしでの長時間航法が調達要件を左右する場合において顕著である。

慣性航法システム(INS)市場における最近の業界動向

- 2026年4月:Northrop Grummanは、LN-351組込型GPS/INS近代化(EGI-M)ソリューションの初の量産ユニットを納入し、M-Code機能とINTEGRITY-178 tuMPリアルタイムオペレーティングシステムを統合した。この節目は、耐妨害航法を開発段階から実運用向け量産納入へと移行させ、耐障害性のある機上PNTのより広範な近代化サイクルを支えるものである。

- 2026年3月:Honeywellは、無人の空・陸・海上プラットフォームを対象とした、商業的に入手可能でライセンス不要のIMUであるHGuide i700を発表した。このNLR(ライセンス不要)位置付けにより、統合業者にとっての輸出・調達上の摩擦が軽減され、ロボティクスおよび無人システムにおけるINSベースの航法継続性の展開が加速する。

- 2025年6月:Honeywellは、次世代シリコンIMUであるHG3900を発表し、航空宇宙・防衛用途向けにより高性能なMEMS慣性センシングを目指した。シリコンIMUの性能を向上させることで、この発表は、より多くのプラットフォームや統合フォームファクターに採用可能な、より小型・軽量な慣性サブシステムへの広範なシフトを支えている。

慣性航法システム(INS)市場 レポートの範囲と調査方法論

市場の定義と範囲

慣性航法装置市場は、ジャイロスコープと加速度計(オンボード処理を備える)を使用して外部信号を必要とせずに位置、速度、姿勢を算出する完全なINSユニットからの収益を対象とする。

対象範囲の除外事項:組込型航法計算を伴わずに販売される単体モーションセンサー、およびソフトウェアのみのセンサーフュージョンツールキットは対象外とする。

セグメンテーション概要

- コンポーネント別

- 加速度計

- ジャイロスコープ

- 磁力計

- 慣性計測ユニット(IMU)

- その他

- 技術別

- 機械式ジャイロ

- リングレーザージャイロ(RLG)

- 光ファイバージャイロ(FOG)

- マイクロ電気機械システム(MEMS)

- 半球共振ジャイロ(HRG)

- その他

- 性能グレード別

- 航法グレード

- 戦術グレード

- 産業グレード

- 自動車グレード

- コンシューマーグレード

- エンドユーザー産業別

- 航空宇宙・防衛

- 海洋

- 自動車

- 産業・製造

- 石油・ガス・エネルギー

- 農業・採掘・建設

- その他

- プラットフォーム別

- 航空

- 陸上

- 海軍

- 宇宙

- 地域別

- 北米

- アメリカ合衆国

- カナダ

- メキシコ

- 南アメリカ

- ブラジル

- アルゼンチン

- 南アメリカその他

- 欧州

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- ASEAN

- アジア太平洋その他

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 南アフリカ

- 中東・アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、INS需要がどこに現れ、空中、陸上、海上、宇宙の各プラットフォームでどのように購入されるのが一般的かを明確に把握することから始めた。これを裏付けるため、公開されている防衛予算文書、調達・契約授与に関する発表、民間航空・宇宙発射統計、および航法・慣性センシング要件を規定する安全性・性能基準を活用した。

モデル入力の根拠を固めるため、関連する電子機器・航空宇宙分野の政府貿易データ、アビオニクスおよび海洋機器に関する業界団体の刊行物、ジャイロおよび加速度計技術の変遷に関する査読済み工学論文も確認した。企業の年次報告書、投資家向け資料、信頼性の高い報道を用いて、出荷動向、グレード別(航法用、戦術用、産業用)の構成変化、価格動向を追跡した。一部のケースでは、企業財務データおよび特許データベースの有料サブスクリプションを利用し、企業の関与状況や公表されているイノベーションの優先事項を確認した。ここに挙げたソースは例示にすぎず、データポイントの収集、検証、明確化のために他の多くの公開資料も確認した。

一次インタビューおよび調査

一次的な電話インタビューおよび調査を通じて、実際にINSとして購入されているもの(IMUとの区別)、統合がどこで行われるか、そしてプラットフォームや性能グレードによって価格がどのように異なるかを確認した。システム統合業者、コンポーネント専門家、OEM向け販売代理店、およびエンドユーザー側の専門家に話を聞き、その意見を用いて公開文書だけでは十分に検証できなかった仮定を精緻化した。需要は世界的であるため、主要な購買地域全体で入力データを相互確認し、最終的な総計が単一の調達サイクルや一つのプラットフォームの動向に過度に左右されないようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:35% | 経営幹部(CXO):17% | アジア太平洋(APAC):52% |

| ミッドティア:48% | 機能/部門責任者:39% | 欧州・中東・アフリカ(EMEA):30% |

| 小規模プレイヤー:17% | マネージャー:44% | 南北アメリカ:18% |

市場規模算定と予測

市場規模算定にはトップダウン方式を用い、プラットフォームの活動および調達に関する指標をINS需要プールに変換した上で、グレード別の価格帯を用いて価値に換算した。航空機の納入および改修の強度、艦艇の建造・改修サイクル、ミサイルおよび誘導システムの調達、宇宙発射の頻度を需要指標として扱い、その後、典型的なINSの搭載率および更新パターンに基づいて調整した。

これらの総計は、サンプル抽出した出荷量にグレード別の平均販売価格を乗じるといった選択的なボトムアップ推定、およびMEMSベースシステムと高性能ジャイロ技術間の構成変化に関するチャネル確認と相互検証した。ボトムアップの視点にギャップがある場合、例えば小規模プログラムの購入に関する視認性が限られる場合には、一次インタビューで観察された比率を用いて不足部分を補完し、その結果を公開されている契約時期に対してストレステストした。

予測にあたっては、プログラムの時期的リスク、地域別防衛予算配分の変化、および産業用・海洋用航法における採用ペースを反映するためシナリオ分析を用いた。ASP(平均販売価格)の変動に関する仮定は明示的に保持し、インフレ主導の変化よりも構成主導の変化を大きく見積もった上で、プレミアムグレードへの移行を過大評価しないよう専門家と共に検証した。

データ検証と更新サイクル

成果は、実際の市場動向と一致するよう複数のチェックを通じて検証された。モデルの結果は、プラットフォーム納入数、調達発表、技術構成に関する解説などの独立した指標と比較され、大きな差異が生じた場合はその原因となった具体的な仮定にまで遡って検証した。

最終承認の前には、計算、単位の論理、および通貨換算を再確認する段階的なアナリストレビューが行われる。重要な入力データに疑問がある場合は、対象を絞った再ヒアリングを実施する。レポートは毎年更新され、大規模なプログラム受注や輸出規制といった重大な事象が発生した場合には中間的な調整が行われる。納品直前には、最新の公開情報が数値と記述の両方に反映されているかを確認する最終チェックが行われる。

Mordor Intelligenceの慣性航法装置市場規模と他の公表推定値との比較

公表されているINS市場の値がしばしば一致しない理由は、各発行元がINS販売として何を数えるかの線引きが異なること、およびプラットフォームやグレードの構成が、ユニット需要が安定していても価値を急速に変化させ得ることによる。差異はまた、航法グレード、戦術グレード、産業グレードのシステム間での価格の扱い方、および推定値が調達時期に基づくのか、より広範な電子機器需要に基づくのかによっても生じる。

主な相違は、単体の慣性センサーやソフトウェアのみの航法スタックをINSとして数えるかどうかにある。Mordor Intelligenceは、オンボード航法計算を備えた完全なINSユニットのみを対象としている。この範囲設定により、2025年の総計はプラットフォームレベルの需要指標およびグレード別ASPの確認と結びついたものとなっている。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | 10.81億米ドル(2025年) | |

| 業界調査発行元A | 12.10億米ドル(2024年) | より早い基準年を用いており、より広いカテゴリー(サービスおよび一部の隣接ソリューション分野を含む)を採用していると見られ、統合・サポート収益が製品価値に組み込まれることで総計が押し上げられる可能性がある。 |

| グローバル調査発行元B | 13.65億米ドル(2025年) | より広いプラットフォームおよびエンドユーザーの視点を採用する傾向があり、ASPおよび構成の進展をより速く見積もっているため、対象範囲内でより多くの商業用途およびプレミアムグレードの内容が想定される場合、2025年の値が押し上げられる可能性がある。 |

この表における差異は、需要の出所についての見解の相違ではなく、主に対象範囲の選択および価格ロジックによって説明される。対象項目(完全なINSユニット)を一貫させ、それをプラットフォームの活動およびグレード構成と照らし合わせて検証することで、この推定値は、プログラム、数量、価格が年ごとに変化する中でも再検証可能な入力データに追跡可能な状態を保っている。

レポートで回答される主要な質問

慣性航法システム市場の現在の規模はどのくらいですか?

市場は2026年に115億米ドルと評価されており、2031年までに156億8,000万米ドルに達すると予測されています。

どのコンポーネントセグメントが収益をリードしていますか?

慣性計測ユニットは2025年の収益の42.12%を占め、年平均成長率7.25%が見込まれています。

MEMSジャイロスコープがシェアを拡大している理由は何ですか?

MEMSデバイスはより低コスト、低消費電力、耐衝撃性を提供し、コンシューマー、自動車、産業製品への採用を可能にしています。

どの産業垂直市場が最も急速に拡大していますか?

自動車用途はOEMが自律走行およびADASプラットフォームにINSを組み込むにつれ、年平均成長率8.05%を示しています。

防衛支出の増加は需要にどのような影響を与えますか?

世界的な軍事予算の増大はGPSなしで動作できる航法グレードシステムの調達を促進し、予測年平均成長率に+1.8%の影響をもたらしています。

競争ダイナミクスを再形成する可能性のある技術トレンドは何ですか?

フォトニック集積ジャイロスコープと量子ベースの干渉計は、より小さなサイズと低消費電力でセンチメートルレベルの精度を約束し、従来のリングレーザーおよび光ファイバーソリューションに挑戦しています。

最終更新日: