廃棄物処理機器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.7 十億米ドル |

| 市場規模 (2031) | 6.08 十億米ドル |

| 成長率 (2026 - 2031) | 5.30% CAGR |

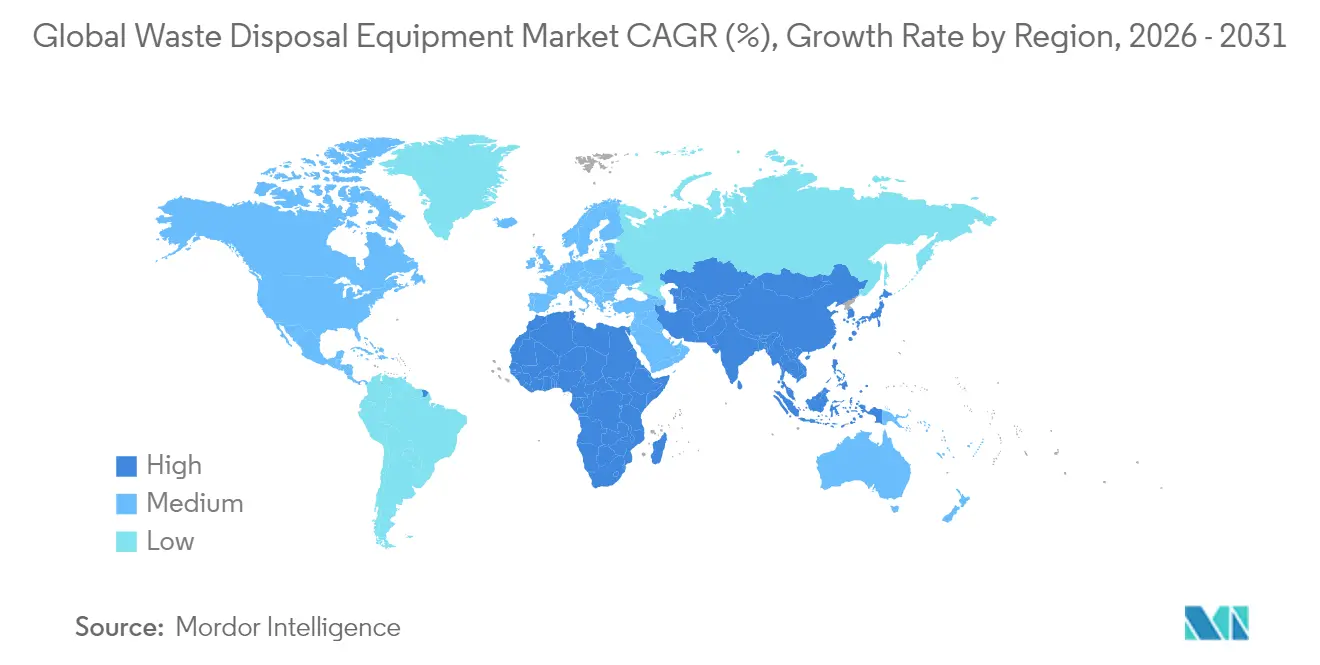

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグローバル廃棄物処理機器市場分析

グローバル廃棄物処理機器市場規模は2026年に47億米ドルと推定され、2025年の44.6億米ドルから成長し、2031年には60.8億米ドルに達すると予測されており、2026〜2031年にかけて5.30%のCAGRで成長します。廃棄物量の増加、より厳格な環境規制、収集・選別・処理技術の継続的な高度化が需要の底堅さを支えています。最大の47%の収益シェアを有するアジア太平洋地域は、急速な都市化と産業拡大の恩恵を受けており、インフラ投資と環境意識の高まりが機器購入を加速させている中東・アフリカが最速の7.2% CAGRを記録しています。廃棄物リサイクル機器はグローバル廃棄物処理機器市場の36%シェアでリードしていますが、AIを活用した選別システムが競争ダイナミクスを再構築しています。メーカーは製品ライン全体にわたって電動ドライブトレインとスマートコントロールを追加しており、現在全エンドユーザーの45.1%を占める地方自治体の購買者は、発生源分別と循環経済目標を促進するシステムを優先しています。

主要レポートの要点

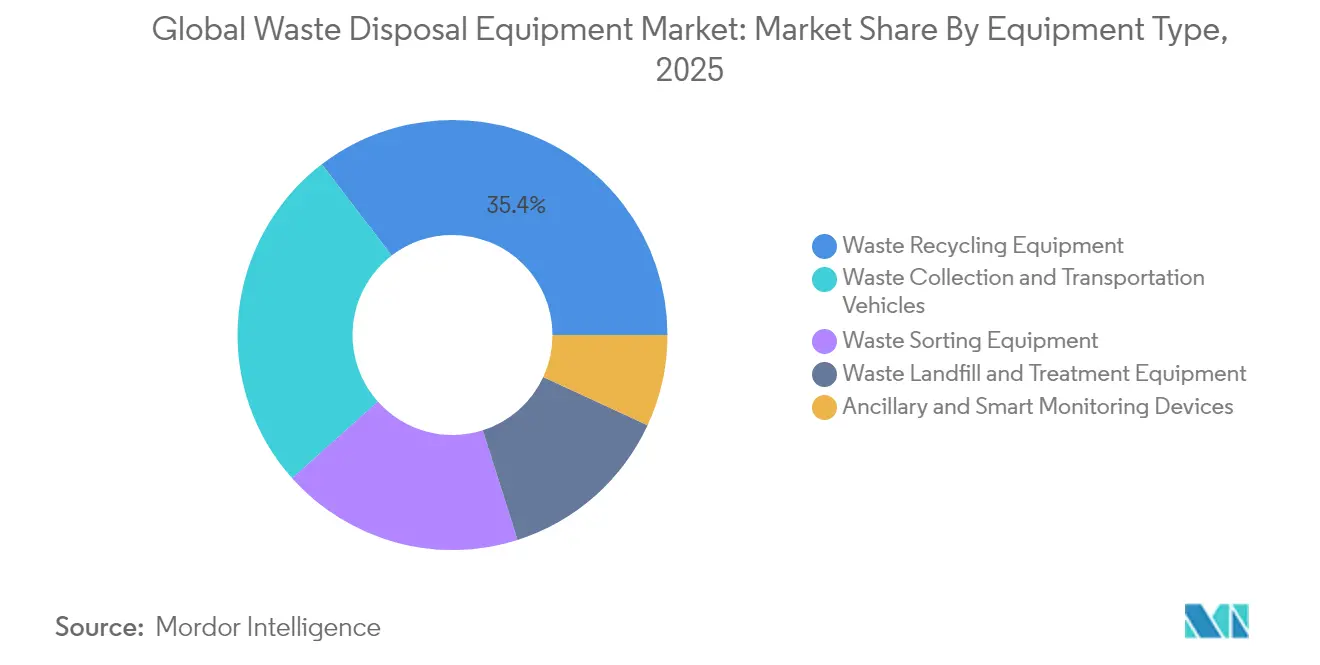

- 機器タイプ別では、廃棄物リサイクル機械が2025年のグローバル廃棄物処理機器市場シェアの35.40%でリードしており、AIを活用した選別ソリューションは2031年にかけて11.9%のCAGRで成長すると予測されています。

- 廃棄物タイプ別では、非有害廃棄物が2025年のグローバル廃棄物処理機器市場規模の69.80%を占めており、有害廃棄物処理システムは2031年にかけて7.7%のCAGRで進展しています。

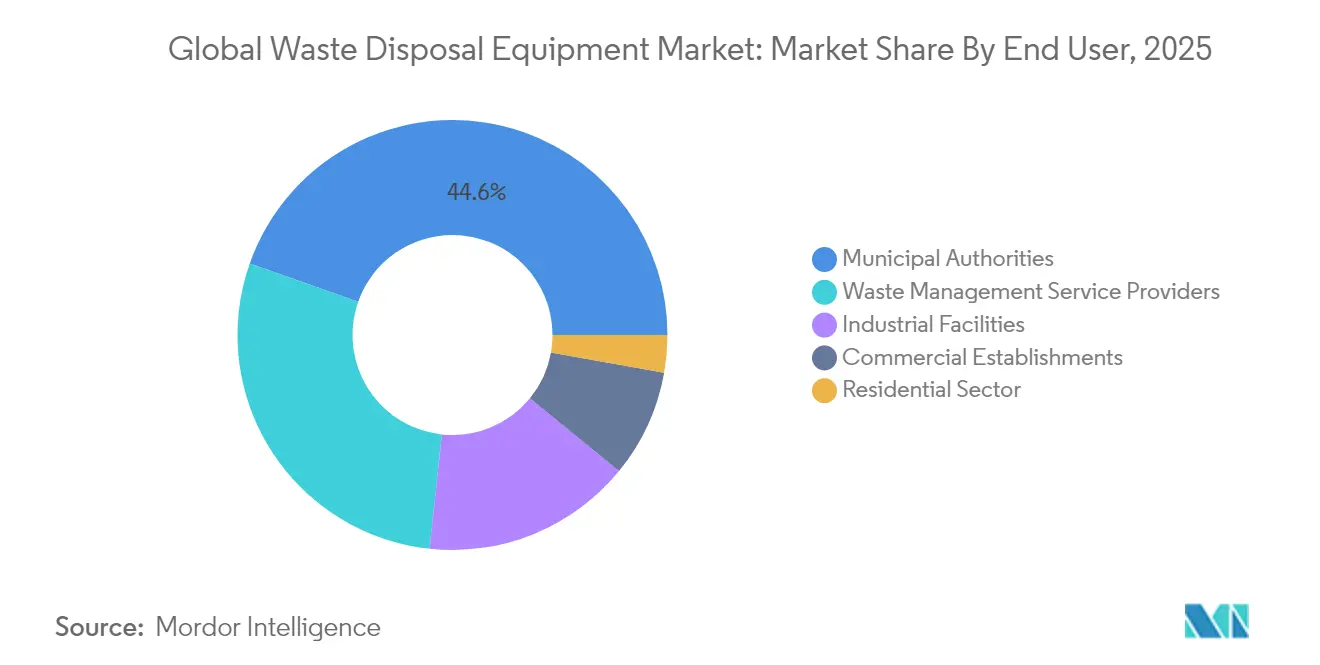

- エンドユーザー別では、地方自治体が2025年収益プールの44.60%を占めていますが、産業施設が予測期間中に最も速い6.05%のCAGRを記録しています。

- 運転方式別では、固定式ユニットが2025年に77.60%のシェアを保持しており、移動式機器は2031年にかけて年率8.25%で成長する見込みです。

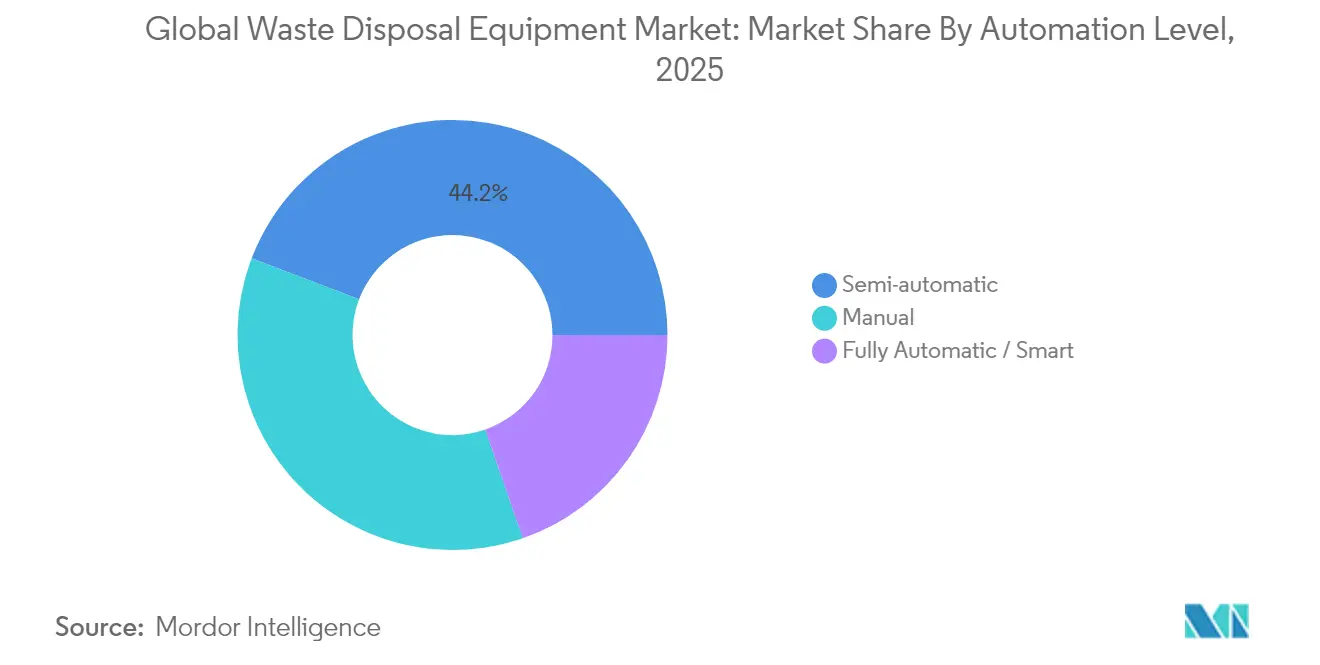

- 自動化レベル別では、半自動が2025年に44.20%のシェアで市場をリードしており、完全自動・スマート機器は2031年にかけて9.45%のCAGRで成長すると予測されています。

- 動力源別では、ディーゼル駆動ユニットが2025年に66.90%のシェアで優位を占めており、電動は2026〜2031年にかけて9.8%のCAGRで最も速く拡大すると見込まれています。

- 地域別では、アジア太平洋が2025年収益の46.50%を占めており、中東・アフリカは2031年にかけて年率6.95%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル廃棄物処理機器市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| AI対応光学式選別機の導入加速 | +1.2% | 欧州、北米、アジア太平洋での早期普及 | 中期(2〜4年) |

| 輸入禁止後の電子廃棄物リサイクル促進 | +1.0% | アジア太平洋、グローバルへの波及 | 短期(2年以内) |

| 埋立税制度の強化 | +0.9% | 北欧地域、欧州全域 | 短期(2年以内) |

| 電動ごみ収集車両への移行 | +0.8% | 北米、欧州 | 中期(2〜4年) |

| 発生源分別の義務化法 | +0.7% | 南アジアの大都市圏 | 中期(2〜4年) |

| 拡大生産者責任資金によるベーラーアップグレードの推進 | +0.6% | ラテンアメリカ、その後アフリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

AI対応光学式選別機の導入加速

AIガイドの光学式選別機は現在99%の素材認識精度に達しており、大型マテリアルリカバリー施設(MRF)における金属や木材の回収率向上と運営コストの削減を実現しています。7年間のコスト比較では、自動化プラントの総費用が1,400万米ドルであるのに対し、同規模の手動オペレーションは2,360万米ドルとなり、ライフサイクルコストで40.6%の削減が実現されます。[1]Clean the Sky「AI廃棄物選別機 - Clean the Sky」 cleanthesky.comこれらの財務上の利点は、労働力不足の解消や厳格化する純度要件と相まって、欧州の高労働コスト市場への導入を加速させ、北米や先進的なアジアのハブへも波及しています。

輸入禁止後の電子廃棄物リサイクル促進

電子廃棄物輸入に関する地域的禁止措置と、国内で発生する290万トンの廃棄デバイスにより、アジア太平洋地域の政府は地域内処理能力の拡大に動き出しています。国連訓練調査研究所(UNITAR)の「グローバル電子廃棄物モニター」は、未処理スクラップに620億米ドル相当の回収可能資源が眠っていることを指摘しています。[2]UNITAR「グローバル電子廃棄物モニター2024:電子廃棄物は記録された電子廃棄物リサイクルより5倍速く増加」 unitar.orgシュレッダー、脱汚染ライン、リチウム電池を安全に取り出せるロボット解体機への投資が流入しており、地域全体で特殊機器の普及が加速しています。

電動ごみ収集車両への移行

電動ごみ収集トラックは、一貫した発進・停止ルートにより回生制動を活用できるため、ディーゼルユニットと比較して40〜62%の運転コスト削減を実現します。大手OEMの先行フリートは、ブレーキ摩耗の減少によってメンテナンスを削減しながら、ディーゼルトラックとの週次走行ルートの同等性を実証しています。地方自治体の炭素削減目標と厳格化する都市部の大気質基準が、カリフォルニアからスカンジナビアまでの都市における、バッテリー電動または油圧ハイブリッドドライブトレインの調達を促進しています。

発生源分別の義務化法

南アジアの主要大都市圏では、家庭内分別に関する厳格な規制が施行されつつあります。二室分離収集車両と、分別済みの廃棄物流を処理できるモジュール式移送ステーションにより、下流の処理費用が最大20%削減されます。この立法上の推進力により、適合収集ボディ、車載ビンセンサー、分別された分画を維持する効率的なコンベアレイアウトへの需要が拡大しています。

制約影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ロボットピッカーの長い回収期間 | -0.5% | 世界規模、中小規模のMRF | 短期(2年以内) |

| 半導体不足 | -0.7% | 世界規模、新興市場で最も顕著 | 短期(2年以内) |

| 断片化した地方自治体の調達 | -0.3% | アフリカ、アジアおよびラテンアメリカの一部 | 長期(4年以上) |

| EUバッテリー安全認証の高コスト | -0.4% | 欧州、グローバルへの波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ロボットピッカーの長い回収期間

スループットが低く資本予算が限られている小規模施設では、マルチロボットシステムの導入正当化が困難であり、損益分岐点が5年を超えて長引く傾向があります。ファイナンスプログラムや機器のサービス型モデルがこの障壁を徐々に緩和しつつありますが、開発途上地域での普及は依然として緩慢です。

半導体不足

チップ供給の継続的な混乱が、高度なセンサー、ドライブ、制御基板の納入を制約しています。光学式選別機および車両テレマティクスユニットのリードタイムが2倍に延長しており、特に在庫バッファが限られている地域でプロジェクトスケジュールを複雑にし、コストを増大させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器タイプ別:リサイクル機械がリードを維持する一方でAI選別が急成長

廃棄物リサイクル機器は2025年のグローバル廃棄物処理機器市場において35.40%の収益シェアを保持しています。メーカーは近赤外線センサー、機械学習、ロボティクスを統合して純度を高め、労働コストを削減しています。AI駆動システムは11.9%のCAGRを記録すると予測されており、施設が高い商品収率を追求し低付加価値作業を自動化するにつれ、従来のスクリーン・磁石ラインを上回るペースで成長しています。伝統的なブランドはインストールベースを保護するために既存の選別機に光学検出キットを後付けしており、専門スタートアップは小規模な地方自治体向けのモジュール式トレーラー搭載ユニットを推進しています。

収集・移送車両における電動化シフトは、より広範な脱炭素化トレンドを反映しており、バッテリーパック、電動PTO(動力取出装置)、回生制動が新しいごみ収集トラックの入札において標準となっています。補助スマートデバイス、充填レベルセンサー、ルート最適化ソフトウェア、コンパクタ圧力モニターが、グローバル廃棄物処理機器市場のチッピングフロアを超えたデジタル監視を拡張しています。早期採用者は予防保全コストの削減と、循環経済目標を支える明確なマテリアルフローデータを報告しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

廃棄物タイプ別:有害廃棄物流が特殊技術の普及を促進

非有害廃棄物が2025年収益の69.80%を生成しましたが、有害廃棄物ソリューションは2031年にかけて7.7%のCAGRで最も速く進展しています。医療廃棄物、化学廃棄物、電子廃棄物残留物に対する規制の焦点が、密閉型シュレッダー、負圧給送システム、熱分解ユニットへの需要を高めています。有害廃棄物処理のグローバル廃棄物処理機器市場規模は、リチウム電池回収プラントと溶剤回収ラインが稼働するにつれて拡大すると見込まれています。

正式なリサイクル率がわずか22.3%に留まる電子廃棄物は、拡大する機会を示しています。ロボット脱汚染ステーションは現在、98%の純度でバッテリーとコンデンサを取り出し、安全リスクを軽減しながら高価値金属を回収しています。建設・解体廃棄物もまた、コンクリートと金属を再利用のために回収する移動式クラッシャーおよび自動密度分離機への投資を促しています。

エンドユーザー別:産業界の投資が自動化を加速

地方自治体は法定廃棄物収集義務により2025年収益の44.60%を占めました。しかし、産業施設は処理費を削減し原材料を回収するために現場処理を急速にアップグレードしており、2031年にかけて6.05%のCAGRを実現しています。食品、電子機器、化学品のメーカーは、各廃棄物プロファイルに合わせたコンパクタ、ベーラー、溶剤回収ユニットを設置しています。

廃棄物管理サービス企業は、スマート収集ボディと地域固有の処理ハブを備えた車両を引き続き拡充しています。商業施設(小売チェーン、オフィスパーク、ホテル)は運搬コスト削減のために縦型ベーラーや小型コンパクタを選択しています。地域コミュニティの回収ポイントや分散型コンポスティングは、住宅部門の関係者がグローバル廃棄物処理機器市場全体に流入する発生源分別済み廃棄物流に参加する方法を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

運転方式別:移動式プラットフォームが物流上の柔軟性を強化

固定式システムは移送ステーション、MRF、埋立地での定着した資本資産を反映して収益の77.60%を占めています。しかし、移動式機器は災害後の清掃、農村部展開、仮設プロジェクトサイト向けに8.25%のCAGRを記録しています。トレーラー搭載選別機、スキッドマウントコンパクタ、コンテナ式ベーラーは、初期の土木工事を削減し、廃棄物流が変化した際の再配置を可能にします。

廃油回収では、ポータブル吸引リグが車両整備工場に法令遵守への容易な手段を提供し、固定式ピットと比較してダウンタイムを最小化します。固定式および移動式ユニット両方に搭載されたリアルタイムセンサースイートは、資産パフォーマンスダッシュボードに情報を提供し、グローバル廃棄物処理機器市場全体における予防保全スケジュールと燃料節約施策を推進しています。

自動化レベル別:スマートシステムが効率性を向上

手動から半自動および完全自律システムへの移行が加速しています。比較研究によると、自律型構成では燃料使用量が1日5リットルに削減され、オーバーフローが抑制されると同時に、炭素排出削減が67%に向上しています。完全自動化への資金調達が困難な施設は、既存のコンベアに追加する光学センサーや、適度なコストでスループットを改善する油圧式作動ゲートなど、半自動後付けキットを採用しています。

完全自動化された電子廃棄物ラインは、手作業による解体と比較して83倍の生産性を記録しており、素材純度率は少なくとも98%に達しています。これらの性能向上は、労働安全上の利点が支出の正当性を強化する有害廃棄物分画を処理するプロセッサーにとって説得力のある要因となっています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

動力源別:バッテリー式および電動ハイブリッドドライブトレインが普及を拡大

ディーゼルは重量トラックおよび自走式コンパクタ全体で支配的な推進力として残っていますが、バッテリー電動および油圧ハイブリッドモデルが新規入札で支持を得ています。フィールドデータによると、ごみ収集トラックは燃料換算で3.2マイル毎ガロンを達成し、年間2,500ガロンの燃料節約と、再生可能エネルギー由来の電力使用時には最大100%のCO₂削減を実現しています。油圧ハイブリッドユニットは、制動エネルギーをアキュムレータに蓄積することで25%の燃費向上を実現する中間ステップを提供しています。

ライフサイクルアセスメントは、電動化の恩恵が電力グリッドの構成によって異なることを警告しており、車両管理者は技術選択を地域の電力プロファイルに合わせるよう促しています。スマートグリッド統合とデポレベルのエネルギー貯蔵システムが、ピーク充電負荷を緩衝し車両充電用の再生可能電力を確保するために台頭しています。

地域分析

アジア太平洋は2025年のグローバル廃棄物処理機器市場収益の46.50%を占めました。中国とインドが都市人口の増加と産業活動の激化を背景にこのリーダーシップを支えており、MRFネットワーク、発生源分別収集、電子廃棄物解体への投資を促進しています。国家補助金と技術パートナーシップがAI対応選別機とリチウム電池回収ラインを推進し、地域のグローバル廃棄物処理機器市場規模を平均以上の速度で拡大させています。

中東・アフリカは2031年にかけて6.95%のCAGRで最もダイナミックな成長軌道を示しています。同地域は2024年に都市固形廃棄物1億2,500万トンを生成しており、翌年には2億4,400万トンの負荷が見込まれています。リサイクル率は4%にとどまっていますが、80〜90%のリサイクル可能コンテンツが潜在需要を示しています。東アフリカ諸国は2025年に電子廃棄物インフラを強化するための10項目の行動計画を承認し、アフリカのグローバル廃棄物処理機器市場への参加を拡大する資本流入と技術移転を促進しています。

欧州は埋立廃棄物削減、生産者責任、カーボンニュートラルに関する厳格な指令により堅固な立場を維持しています。埋立税の上昇と循環経済政策パッケージが、コンパクタ、ベーラー、デポ改修プログラムへの資金を提供しています。スカンジナビア内の地域が高密度プレス機と電動ごみ収集トラックの導入をリードし、欧州全土に波及するパフォーマンス基準を設定しています。

北米は、繰り延べ資産交換を強調するC+のインフラグレードに導かれ、着実な機器更新を継続しています。連邦政府のゼロエミッション車両目標と拡大する拡大生産者責任法規が、電動化フリートとスマートMRFアップグレードへの投資を支えています。GCC諸国が主導する中東は、石油収益を廃棄物発電プラント、自動選別、高度なコンポスティングに投資しており、グローバル廃棄物処理機器市場内で注目すべきニッチを形成しています。

競争環境

競争は中程度であり、多角化したコングロマリットと地域の専門企業が機器ニッチ全体でシェアを共有しています。TOMRA Systems ASAは、継続的なアルゴリズム改良とマルチスペクトルハードウェア提供を通じて、センサーベース選別におけるリードを維持しています。収集車両では、Volvo CEおよびMack Trucksが地方自治体の脱炭素化アジェンダを支援する量産対応電動プラットフォームを発売しました。

戦略的合併が製品の幅を深め、確立したプレーヤーは開発サイクルを短縮するためにAIビジョンスタートアップを買収しています。例えば、リサイクルセグメントをターゲットとする企業は、軽量包装向けのロボット式エンドオブアームツーリングを統合してポートフォリオを強化し、グローバル廃棄物処理機器市場内での36%のシェアを堅守しています。

スタートアップは、土木工事コストを削減し先進的な選別を未開拓地域にもたらすモバイルおよびモジュール型コンセプトを導入しています。初期のパイロットは、トレーラーベースのAI分離機からの時間当たりトン出力を示しており、自治体の管理者がトン単位のサービスモデルを試験するよう促しています。これに対応して、既存プレーヤーはシェアを守るためにサブスクリプション価格設定、遠隔診断プラットフォーム、工場訓練済みサービスプログラムを採用しています。

研究開発予算は電動化、自律運転、予測分析に向けられています。コンポーネントサプライヤーは、ごみ収集トラックのデューティサイクルに適した次世代バッテリーパックと高電圧安全システムの開発で協力しています。このイノベーション競争は、グローバル廃棄物処理機器市場を技術的な参入障壁の高い方向へ押し進め、継続的なアップグレードに資金を投じることができるプレーヤー間でシェアを徐々に集約させています。

廃棄物処理機器産業のリーディングカンパニー

Wastequip

CP Manufacturing Inc.

Dover Corporation

Morita Holdings Corporation

JCB

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Volvo CEおよびMack TrucksがCoastal Waste & Recyclingにバッテリー電動収集車両のフリートを納入し、ディーゼルモデルとの全シフト運行同等性を実証しました。

- 2025年3月:第7回EACO電子廃棄物会議が東アフリカ全域における正式リサイクルを改善するための地域計画を採択しました。

- 2025年2月:Metro Waste Authorityが有害廃棄物の受け入れと家庭のリサイクル参加率向上を優先する2024〜2025年戦略を発表しました。

- 2025年1月:GlacierがシアトルにAI対応選別ロボットを展開し、自治体施設におけるリサイクル可能素材の回収率を向上させました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、廃棄物処理装置市場を、最終排出または資源回収の前に、固形の都市ごみ、商業ごみ、産業廃棄物の流れを収集、削減、運搬、処理、または熱破壊することを主な役割とする、工場で製造されるすべての機械、コンパクター、ベーラー、シュレッダー、クラッシャー、焼却炉、およびスマート搬送または選別ユニットと定義している。

除外範囲:スタンドアロンサービス、消耗品、レンタルフリート、アフターマーケットスペアパーツは除く。

セグメンテーションの概要

- 機器タイプ別

- 廃棄物選別機器

- 機械式選別システム

- 光学式・AIベース選別システム

- ロボットピッキングシステム

- 廃棄物リサイクル機器

- シュレッダー

- ベーラー・コンパクタ

- クラッシャー・粉砕機

- コンベア・ふるい分けシステム

- 廃棄物収集・輸送車両

- ごみ収集トラック

- フックリフト・スキップローダー

- 自動真空収集システム

- 廃棄物埋立・処理機器

- 埋立コンパクタ・ドーザー

- 焼却炉・熱処理ユニット

- コンポスティング・嫌気性消化ユニット

- 補助機器・スマートモニタリングデバイス

- スマートビン・充填レベルセンサー

- ソフトウェア・デジタルプラットフォーム

- 廃棄物選別機器

- 廃棄物タイプ別

- 都市固形廃棄物

- 産業廃棄物(非有害)

- 有害廃棄物

- 医療・生物学的有害廃棄物

- 電子廃棄物(Eウェイスト)

- 建設・解体廃棄物

- エンドユーザー別

- 地方自治体

- 廃棄物管理サービス事業者

- 産業施設

- 商業施設

- 住宅部門

- 運転方式別

- 固定式機器

- 移動式・ポータブル機器

- 自動化レベル別

- 手動

- 半自動

- 完全自動・スマート

- 動力源別

- ディーゼル

- 電動

- ハイブリッド

- 油圧式・PTO駆動

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 欧州その他

- 中東・アフリカ

- GCC

- イスラエル

- トルコ

- 南アフリカ

- エジプト

- 中東・アフリカその他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム)

- オーストラリア・ニュージーランド

- アジア太平洋その他

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、アジア太平洋、北米、欧州の機器OEMマネージャー、自治体の調達担当者、総合廃棄物管理請負業者にインタビューを行った。対話では、稼働率、新たな自動化の嗜好、現実的な交換サイクルが検証され、登録リサイクル業者への短時間の調査では、平均販売価格と納品リードタイムが明らかになりました。

デスクリサーチ

まず、UN-Habitatの「Solid Waste Indicators」、世界銀行の「What a Waste 2.0」、Eurostatの廃棄物統計、EPAの「Advancing Sustainable Materials Management」レポートなどのオープンな制度データセットを網羅した文献を調べ、UN Comtradeのような税関データベースの産業コードや埋立税徴収に関する自主的な情報開示によって補完する。ダウ・ジョーンズ・ファクティバやD&Bフーバーズを通じてアクセスできる企業提出書類、調達ポータル、セクター別業界誌、ニュースアーカイブは、供給価格曲線、生産能力追加、M&Aの手がかりとなる。これらは市場の促進要因と境界条件を示している。クロスチェックと文脈の深化のために、他の多くの信頼できる情報源も検討した。

マーケット・サイジングと予測

トップダウンの構築は、国レベルの廃棄物発生量、回収率、廃棄経路のシェアから始まる。これらの量は、処理量1,000メートルトン当たりの機械在庫を反映する普及係数を通じて、対応可能な機器プールに変換される。選択的なボトムアップ・ロールアップは、リストアップされたOEMの収益、チャネルのチェック、ASP×出荷台数をサンプリングし、合計を校正する。多変量回帰予測で重視した主な変数には、都市人口の増加、埋立地ゲート料金、強制的な排出源分別法、機器の平均耐用年数、ごみ収集車の電化率などがある。ボトムアップのサンプルが少ない場合は、確認されたASPコリドーで地域の輸入データを三角測量することでギャップを埋めている。

データ検証と更新サイクル

アウトプットは、独立した指標に照らしたアノマリー・チェックを通過した後、シニア・アナリストのレビューを受けます。レポートは毎年更新され、サイクル半ばのイベント、主要な規制の変更、大規模な公共入札、または重要な為替変動は、クライアントへの納品前に迅速なモデル更新の引き金となる。

モルドールの廃棄物処理装置ベースラインが信頼性を約束する理由

異なる機器クラスが混在していたり、異なる通貨換算を適用していたり、リフレッシュの周期を引き延ばしていたりするため、公表されている見積もりはしばしば乖離します。モルドールは、真の廃棄機械に範囲を固定し、12ヶ月ごとに数値を更新することで、意思決定者が公共廃棄物の量と検証されたOEMの収益に遡ることができるバランスの取れたベースラインを提供します。

主なギャップ要因は以下の通り:

1.出版社の中には、リサイクル、収集トラック、サービス収入を設備の合計に折り込み、価値をつり上げるところもある。

2.また、現地での製造や改装の流れを検証することなく、限られた輸入統計を外挿する者もいる。

3.為替レートとASPの推移は様々で、ある研究では為替レートを凍結したり、直線的な価格上昇を仮定している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 44.6億米ドル(2025年) | モルドール・インテリジェンス | - |

| 135.3億米ドル(2024年) | 地域コンサルタントA | 廃棄処理とリサイクル機械の組み合わせ、ASP倍率は非公開 |

| 185.1億米ドル(2024年) | グローバル・コンサルタンシーB | ごみ収集車とサービス契約を追加、恒常通貨前提 |

| 143.4億米ドル(2024年) | 業界団体C | 部分的な輸入データの拡張、単一要因によるトレンド予測 |

この比較から、スコープの規律、変数の選択、タイムリーなリフレッシュが適用された場合、モルドールの数字は最も再現性が高く、したがって戦略計画の最も健全な基準点であることがわかる。

レポートで回答される主要な質問

グローバル廃棄物処理機器市場の現在の価値は?

グローバル廃棄物処理機器市場の現在の価値は2026年に47億米ドルです。

グローバル廃棄物処理機器市場収益でリードしている地域はどこですか?

アジア太平洋が2025年収益の46.50%を占めており、急速な都市化と産業成長によるものです。

グローバル廃棄物処理機器市場において最も高いシェアを有する機器カテゴリーはどれですか?

廃棄物リサイクル機械が2025年に35.40%のシェアでリードしており、AI対応選別機へのアップグレードに支えられています。

有害廃棄物処理機器はどの程度の速さで成長すると予測されていますか?

有害廃棄物処理システムは2026年から2031年にかけて7.7%のCAGRで拡大すると予測されています。

電動ごみ収集トラックが普及しているのはなぜですか?

40〜62%の運転コスト削減を提供し、厳格化する排出目標を満たしているため、自治体および民間輸送事業者にとって魅力的となっています。

AIを活用した光学式選別機は業界においてどのような役割を果たしていますか?

素材回収精度を99%まで高め、ライフサイクルコストを40%以上削減し、リサイクル施設における自動化を加速させています。

最終更新日: