貿易金融市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 83.42 十億米ドル |

| 市場規模 (2031) | 98.83 十億米ドル |

| 成長率 (2026 - 2031) | 3.45% CAGR |

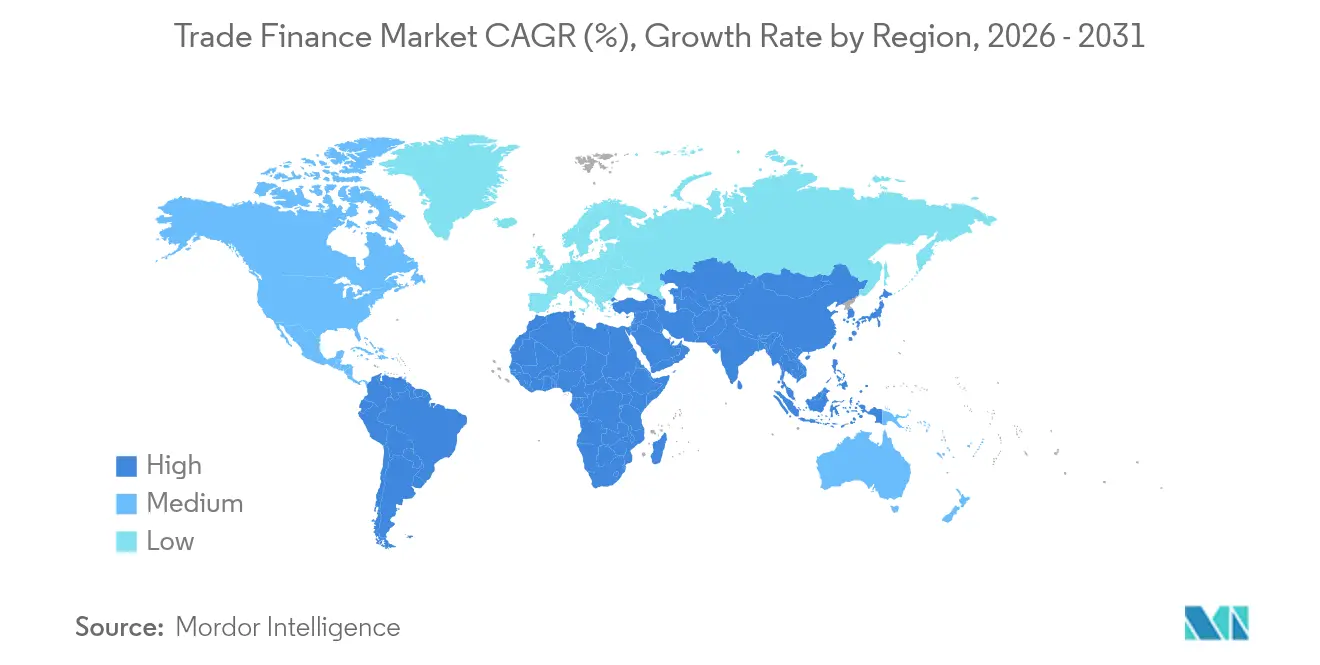

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

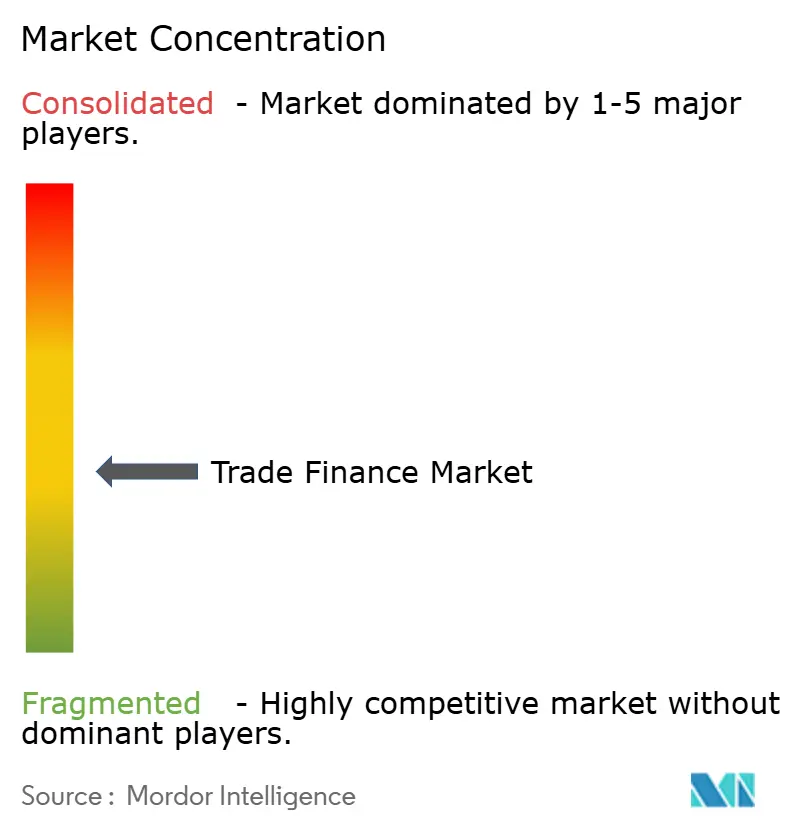

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる貿易金融市場分析

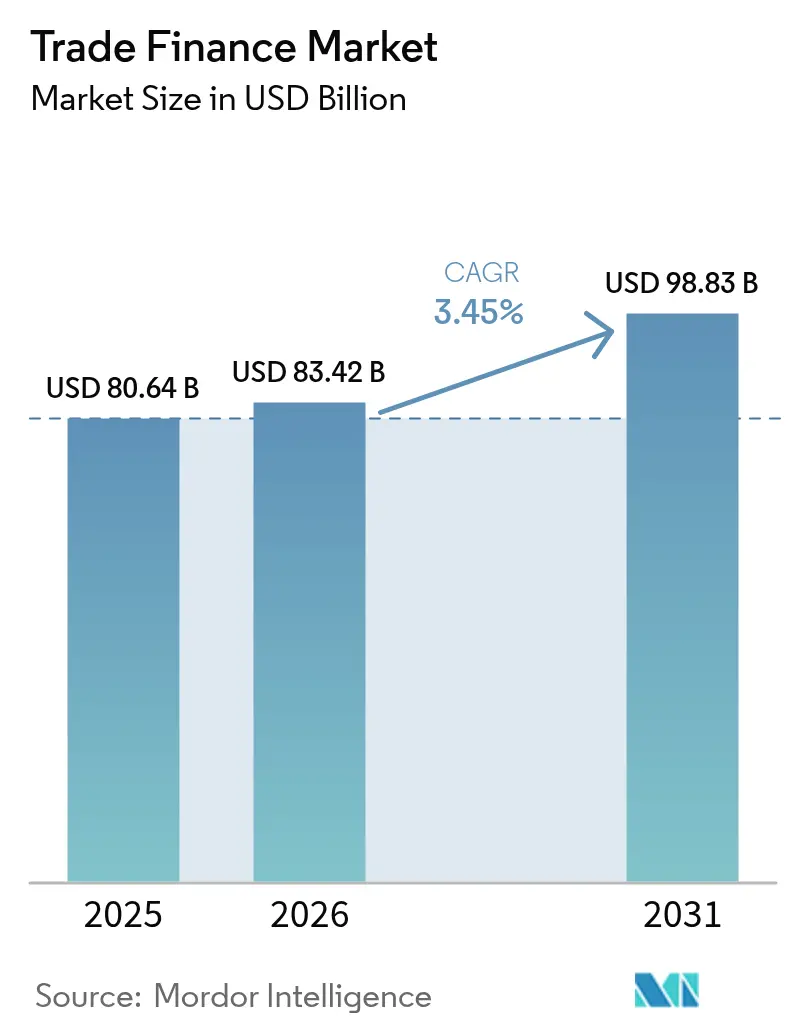

2026年の貿易金融市場規模は838億4,200万米ドルと推定され、2025年の806億4,000万米ドルから成長し、2031年には988億3,000万米ドルとなる予測で、2026年から2031年にかけて年平均成長率3.45%で成長しています。

貿易金融市場における需要は、信用状がリスクの高い回廊において依然として不可欠である一方、デジタルおよびオープンアカウント型ソリューションへと移行しています。電子的移転可能記録に関するモデル法(MLETR)による規制近代化と、ブロックチェーン導入の拡大により、書類作成の摩擦が軽減され、売掛金担保型証券に対する投資家の需要が拡大しています。中小企業の貿易金融における未解決の2兆5,000億米ドルのギャップは、引き続き銀行に圧力をかけ、フィンテックのイノベーションを促進しています。地政学的な紛争ポイントは、同時に貿易フローを方向転換させ、マネーロンダリング対策(AML)コントロールへのコンプライアンス支出を強化しています。

主なレポートのポイント

- 製品タイプ別では、書類系商品が2025年の貿易金融市場シェアの65.72%を占め支配的でしたが、非書類系商品は2031年にかけて年平均成長率4.39%で成長すると予測されています。

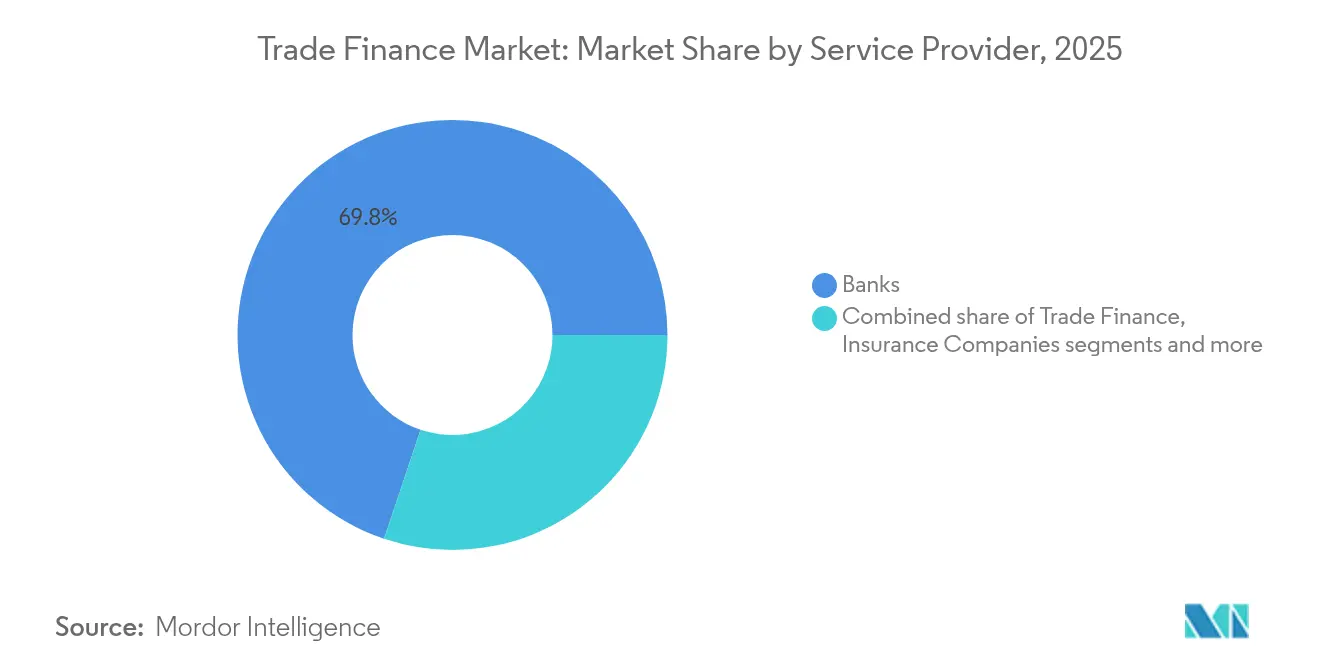

- サービスプロバイダー別では、銀行が2025年の貿易金融市場規模において収益シェアの69.84%を占め、フィンテックプラットフォームは2031年にかけて年平均成長率4.75%で拡大しています。

- 用途別では、国際取引が2025年の貿易金融市場規模の61.35%を占め、国内セグメントは2031年にかけて年平均成長率5.61%で拡大する見込みです。

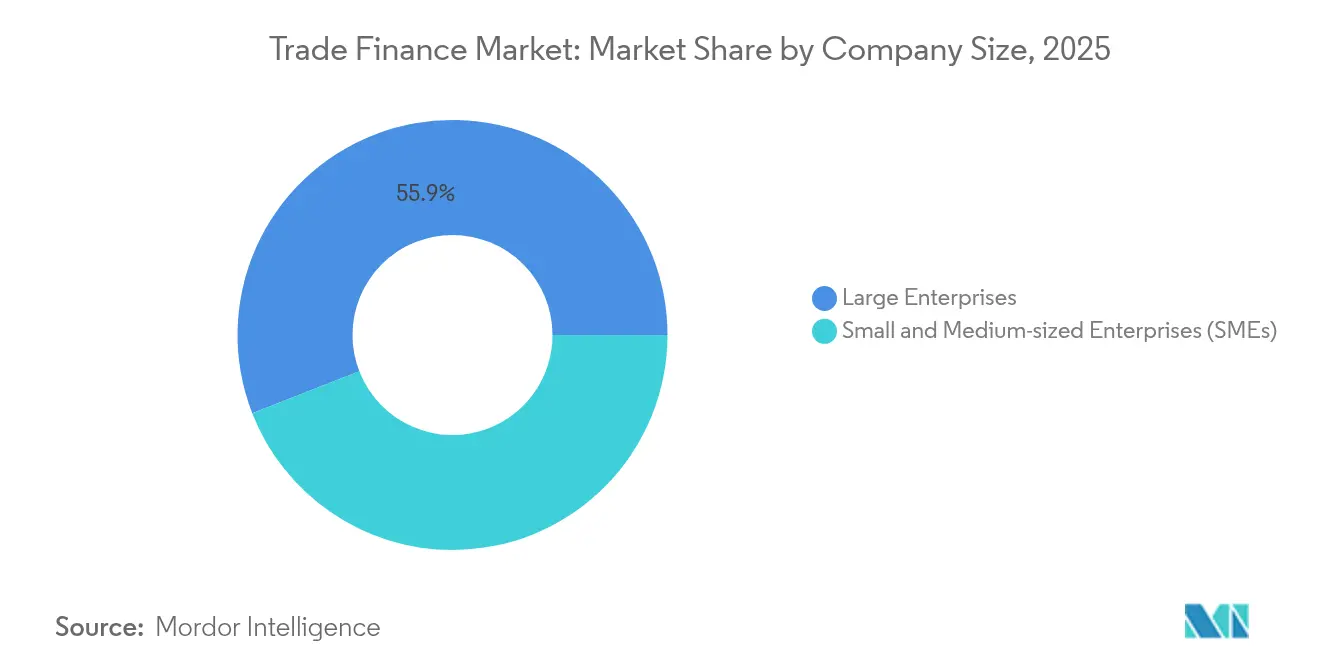

- 企業規模別では、大企業が2025年の貿易金融市場シェアの55.92%を占め、中小企業は2031年までに最も速い年平均成長率4.05%を記録すると予測されています。

- 地域別では、アジア太平洋地域が2025年の貿易金融市場シェアの38.12%を占めてトップとなり、2031年にかけて年平均成長率5.68%を達成する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の貿易金融市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への(〜)%の影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 貿易のデジタル化とブロックチェーンの導入 | +1.2% | アジア太平洋地域と欧州が先行するグローバル | 中期(2〜4年) |

| 越境eコマースの拡大 | +0.8% | アジア太平洋地域と北米に集中するグローバル | 短期(2年以内) |

| 世界の商品貿易量の増加 | +0.6% | 新興市場が成長をけん引するグローバル | 長期(4年以上) |

| 貿易売掛金の資本市場証券化 | +0.4% | 北米とEUが中心で、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| 電子貿易書類の法的認定 | +0.5% | 英国、シンガポール、EUにおける段階的な採用 | 中期(2〜4年) |

| 法人間(B2B)決済および仮想カードのワーキングキャピタルプログラムへの組み込み | +0.3% | 北米および欧州を中心にグローバルへ拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

貿易のデジタル化とブロックチェーンの導入

Contourのライブブロックチェーンネットワークは、信用状の承認サイクルを10日間から24時間未満に短縮し、分散台帳が具体的なプロセス削減効果をもたらすことを証明しています。2025年9月、SWIFTは世界11,000以上の機関向けにリアルタイム決済データを記録するブロックチェーン台帳のプロトタイプを発表しました[1]SWIFT、「SWIFTが24時間365日決済のためのブロックチェーン基盤プラットフォームを発表」、swift.com。トークン化は担保プールを拡大し、銀行が資本市場で貿易売掛金を借り換えてセカンダリー流動性を引き出すことを可能にしています。これらのメリットにもかかわらず、複数のクローズドループプラットフォームが「デジタルの孤島」を生み出し、企業はマルチネットワーク接続のための相当な統合予算の確保を余儀なくされています。したがって、相互運用性ツールキットと共通データ標準は、ネットワーク全体での規模拡大に向けた前提条件となりつつあります[2]HSBC Holdings、「トークン化預金パイロット」、hsbc.com。

越境eコマースの拡大

法人間(B2B)の越境決済量は、年平均成長率5.6%で2030年までに56兆米ドルに達すると予測されており、マーケットプレイスによる調達の急増を反映しています。Walmart Businessなどの小売業者は、TreviPayのクレジット条件をチェックアウトフローに直接組み込み、従来の銀行与信枠を持たないサプライヤーのオンボーディング時間を短縮しています。買い手がデータの可視性を活用して支払いリスクを管理するにつれ、オープンアカウント構造が書類回収に取って代わるケースが増えています。銀行にとって、この移行はリアルタイムでeコマースのワークフローに信用判断をストリーミングできるAPIを中心としたプラットフォームを必要とします。その結果、融資、決済、照合が単一のデジタルチャネル上に収束する混在型サービスモデルが生まれています。

世界の商品貿易量の増加

制裁措置や船舶の迂回にもかかわらず、2024年の世界の海上貨物量は過去最高を記録し、スエズ運河の通過量が紅海のリスクにより60%減少した後、運賃は2倍に上昇しました。ベトナムやメキシコなどのコネクター経済国では、多国籍企業が地政学的不確実性を回避するために調達拠点を多様化したことで、輸出が急増しました。念のための在庫戦略は現在、金融期間を延長し、サプライヤーのキャッシュフローを緩和するサプライチェーンファイナンスへの需要を高めています。銀行は、売掛金ディスカウントと貿易信用保険を組み合わせて、売上高の成長を支援しながらバランスシートへの負担を軽減しています。世界の貿易量が増加するにつれて、より多くのカウンターパーティが融資の条件を満たすようになり、特にアジアの新興国での貿易金融ギャップの縮小に貢献しています。

貿易売掛金の資本市場証券化

短期の自己清算型資産に対する機関投資家の需要が、年金基金をTradeteqなどのプラットフォーム上のトークン化された貿易ポートフォリオへと引き寄せています。MLETRに対応した電子書類により、資産プールが法的に強制力を持ち、容易に監査可能となり、投資家を遠ざけていた従来の不透明性が解消されています。国際貿易ファイナンス協会(ITFA)の貿易金融投資エコシステムは、組成機関とストラクチャードクレジットデスクを結びつけ、銀行のバランスシートを超えたスケーラブルな配布チャネルを創出しようとしています。2025年のパイロット案件では、類似期間の従来の資産担保証券に対してスプレッドが20〜30ベーシスポイント内側に設定されており、受容が高まっていることを示しています。投資家基盤の深化により、貿易金融市場全体の容量が拡大し、中小企業の借り手に対する価格設定が徐々に緩和されています。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への(〜)%の影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 厳格なAML/KYCコンプライアンスの負担 | -0.7% | 新興市場が最も影響を受けるグローバル | 短期(2年以内) |

| 地政学的な貿易緊張と制裁措置 | -0.5% | 紛争の影響を受ける地域に集中するグローバル | 中期(2〜4年) |

| フロンティア市場におけるコルレス銀行ネットワークの縮小 | -0.4% | アフリカ、ラテンアメリカ、中央アジアのフロンティア市場 | 長期(4年以上) |

| 貿易信用保険プレミアムの上昇 | -0.3% | リスクの高い地域でより大きな影響を持つグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格なAML/KYCコンプライアンスの負担

大手銀行は現在、KYCレビューに年間最大1億7,500万米ドルを支出しており、融資活動に充てる資本を圧迫しています。2025年7月に施行されるEUのAMLパッケージは、直接的な執行権限を持つ新たな監督機関を導入し、100万ユーロを超える貿易取引の書類提出基準を引き上げます。KYCワークフローを自動化している機関はわずか4%であり、オンボーディングの遅延を引き起こし、銀行の67%がよりリスクの高い中小企業との取引を終了させる要因となっています[3]Fenergo、「AML・KYCコンプライアンスコストベンチマークレポート2025」、fenergo.com。デュアルユース品のチェックには、部品表をスキャンして軍事用途にフラグを立てるAIモデルが必要ですが、この機能はほとんどのレガシーシステムには備わっていません。したがって、コンプライアンスチームは高度な分析機能を統合するか、デジタルネイティブの競合他社にシェアを奪われるリスクを負う必要があります。

地政学的な貿易緊張と制裁措置

ロシア、イラン、および特定の中国企業に対する制裁措置により、二次的なエクスポージャーリスクが拡大し、銀行は政治的ブロックごとにコルレスルートを分離することを余儀なくされています。ScienceDirectの研究では、制裁を受けた経済では貿易量よりも信用供与の低下が大きく、金融セクターの脆弱性が浮き彫りになっていることが観察されています。制裁を受けた国家と関連する石油購入者への100%関税を求める米国議会の提案は、コンプライアンス審査をさらに強化しています。デリスキングにより、2022年以降サハラ以南のアフリカへのコルレス銀行ラインがすでに21%削減されています。したがって、銀行は流動性回廊を再構築し、現地のスクリーニングが可能な地域ハブを展開する必要があり、運営コストが増加しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:書類系の優位性がデジタル化の混乱に直面

書類系商品は、信用状が不安定な回廊において不可欠な不払い保護を提供するため、2025年に貿易金融市場シェアの65.72%を維持しました。それにもかかわらず、非書類系ソリューションは、スピードと低コストを好むオープンアカウント貿易に後押しされ、年平均成長率4.39%の軌道にあります。現在の採用曲線が維持されれば、非書類系構造の貿易金融市場規模は2031年までに361億米ドルを超える可能性があります。ブロックチェーン上でデジタル化された信用状は、決済ウィンドウを縮小しながら法的保護を維持し、オープンアカウントモデルとの効率性の差を縮めています。企業が信用保険担保型売掛金に対する信頼を高めるにつれて、成熟した貿易回廊では書類系への依存度が低下することが予想されます。

オープンアカウントの成長は、カウンターパーティが確立された取引実績を共有するEU域内およびNAFTA域内の輸送回廊で最も強く現れています。サプライチェーンファイナンスプラットフォームは、書類集約的な書類系プロセスでは非現実的な作業である、数百のサプライヤーのオンボーディングを同時に簡略化します。しかし、アフリカ新興国で事業を行う輸入業者は、外国為替の変動性と国家リスクの不確実性を軽減するために引き続き銀行保証を求めています。スマートコントラクト内に電子船荷証券データを組み込んだハイブリッド商品は、リアルタイムの貨物視認性を求める物流コングロマリットの間で採用が進んでいます。接続性が向上するにつれて、銀行は書類の紙処理による収益の縮小を相殺するために手数料体系を再調整しています。

サービスプロバイダー別:フィンテックの圧力にさらされる銀行

銀行は2025年の貿易金融市場の収益の69.84%を占め、複数通貨にわたる高額の信用状をサポートする深いバランスシートの能力を活用しています。しかしながら、フィンテック参入者は、調達・ERPプラットフォームに組み込まれたAPIを活用した融資を提供することで、年平均成長率4.75%でシェアを拡大しています。ティア1銀行とのパートナーシップが現在の勢いを維持すれば、フィンテックが提供する貿易金融市場規模は2031年までに112億米ドルに達すると予測されています。銀行はフィンテックのワークフローをホワイトラベル化し、規制された資本とデジタルユーザー体験を融合させることが増えています。保険会社は、銀行およびフィンテック起源のエクスポージャーの両方を支える信用リスクカバーを提供し、市場の回復力を支えています。

フィンテックプラットフォームは、KYCサイクルを数週間から数時間に短縮する代替データ分析を活用して中小企業のオンボーディングに優れています。大手銀行は、フィンテックのスピードに対応しながら機関フランチャイズを守るために、トークン対応預金サービスに投資しています。CitiのFnalityの2025年シリーズCラウンドへの参加などの戦略的持分取得は、バランスシートの規模とブロックチェーンのイノベーションを連携させています。この混在型エコシステムは、銀行がプラットフォーム事業者となり、フィンテックが規制ライセンスを賃借するにつれて、競争の境界線を曖昧にしています。貿易金融業界の収斂は加速する可能性が高く、ネットワーク効果を強化し、新規参入者への参入障壁を高めています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

用途別:国際取引が主導し、国内取引が加速

2025年に越境活動が貿易金融市場規模の61.35%を占めたのは、複雑な書類作成が複数の司法管轄にまたがる取引での銀行仲介を依然として必要としているためです。国内融資は、企業がサプライチェーンファイナンスプログラムを地域のティア2およびティア3のサプライヤーへと拡大するにつれて、年平均成長率5.61%で拡大しています。デジタル化により、企業は早期支払いに報いるダイナミックディスカウントモジュールを展開し、銀行レバレッジを増加させることなくワーキングキャピタルを改善することができます。国内の増加は、現地調達に対して補助金付き保証を提供する政府プログラムによっても後押しされています。国際側の規制の複雑さが増すにつれて、企業はコストの低い国内チャネルへとポートフォリオを再バランスする可能性があります。

国際回廊は、通常ストラクチャードクレジットとより長い期間に依存する商品フローおよび資本財にとって不可欠であり続けています。アジアのHSBCやラテンアメリカのSantanderなど、地域に根ざした銀行は、複数の拠点でコンプライアンス能力を活用できる立場にあります。デュアルユース審査の強化により、半導体や先端材料などの機密セクターで書類系の取引量が増加しています。国内プラットフォームは、越境データフィードではなく地域の商業登記簿に信用判断を固定することで、これらの障壁の一部を回避しています。国内フィンテックのスピードと国際銀行の専門知識の交差点が、貿易金融市場全体での製品イノベーションを形成しています。

企業規模別:アクセス障壁にもかかわらず中小企業が成長をけん引

大企業は2025年の貿易金融市場シェアの55.92%を占め、複数銀行とのトレジャリー関係とより良い担保オプションを有しています。中小企業は、デジタルプラットフォームがオンボーディングの摩擦を軽減し、請求書レベルの信用スコアリングを自動化するにつれて、年平均成長率4.05%で成長すると予測されています。エンベデッドファイナンス事業者は、調達マーケットプレイスに仮想カード枠を挿入し、小規模サプライヤーへのリアルタイム支払い保証を確保しています。それにもかかわらず、フロンティア市場での中小企業の貿易金融申請の拒否率は、限られた財務諸表と認識されるコンプライアンスリスクのために40%を超えたままです。したがって、多国間機関は商業貸し手を呼び込み容量を解放するための保証スキームを拡大しています。

大企業は買い手の強い信用プロファイルを活用して競争力のある金利で銀行流動性を中小企業に向けるリバースファクタリングプログラムをますます支援しています。インドなどの市場では、売掛金取引所により中小企業が複数の融資機関に請求書をオークションにかけることができ、資金調達へのアクセスが広がっています。ブロックチェーン対応の貿易トークンは、資産属性を標準化し、ノンバンク貸し手による分割投資を促進することで、アクセスをさらに民主化する可能性があります。銀行はデジタルチャネルを通じた中小企業への浸透を深めるか、代替貸し手に地盤を奪われるリスクを冒すかという戦略的選択に直面しています。したがって、貿易金融業界は次の成長の波を解き放つために包括的なデジタルオンボーディングにかかっています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

ファイナンス構造別:ストラクチャード商品が主導し、非ストラクチャードが拡大

ストラクチャード商品は2025年の貿易金融市場シェアの65.02%を占めました。これは、高額の商品・プロジェクトファイナンス取引が重層的な保証と複数通貨ヘッジを必要とするためです。非ストラクチャード融資、主にサプライチェーンファイナンスおよび売掛金ディスカウントは、電子インボイス義務化とリアルタイムデータフィードを背景に年平均成長率5.55%で成長しています。採用が中堅輸出業者に広がれば、非ストラクチャードローンの貿易金融市場規模は2031年までに385億米ドルに達する可能性があります。貿易信用保険会社は、買い手のデフォルトリスクを引き受けることで拡大を促進し、貸し手の資本負担を軽減しています。ストラクチャード取引は、信頼が確立されるまで支払いの確実性を求める当事者にとって、新たな貿易回廊において依然として不可欠です。

貿易金融市場において、デジタルプラットフォームは伝統的なストラクチャード商品にブロックチェーンの出所データを重ね合わせることが増え、書類の厳密性と自動化の要求の両方を満たすハイブリッドソリューションを生み出しています。銀行はサプライチェーンファイナンス資産のプールをトークン化されたノートにパッケージ化して資本市場配布に向け、バランスシートの余裕を確保しています。非ストラクチャード商品は、「ロングテール」サプライヤーの参加を解き放つAIを活用した売掛金スコアリングの恩恵を受けています。一方、商品取引会社は依然として価格変動と輸送リスクを乗り切るためにオーダーメイドのストラクチャードクレジットを必要としています。将来の状況は、取引の文脈に基づいてストラクチャードおよび非ストラクチャードの属性を切り替えるモジュール型商品が主役になると考えられます。

地域分析

アジア太平洋地域は2025年の貿易金融市場シェアの38.12%を占め、地域の製造業の深度とデジタル貿易フレームワークの進歩により、2031年にかけて年平均成長率5.68%を記録すると予測されています。シンガポールのMLETR主導の電子貿易書類採用は、銀行にトークン化されたサプライチェーンプログラムを拡大するための法的確実性を与えています。日本のTradeWaltzコンソーシアムは、商社と保険会社を単一の台帳上に統合し、エンドツーエンドのデジタル化に向けた産業を超えたコミットメントを示しています。中国の一帯一路プロジェクトは、地政学的な精査が高まる中でもインフラ連携型の融資を維持しています。インドの生産連動型インセンティブ(PLI)制度は輸出志向型製造業を加速させ、船積み前信用への国内需要を拡大しています。

北米は、米ドルの基軸通貨としての役割と強力なフィンテックイノベーションエコシステムを通じて、貿易金融市場において相当な取引量を掌握しています。GENIUS法は、ドル建てステーブルコイン決済に規制上の確実性を与え、現在平均7%の越境決済手数料を削減する可能性があります。メキシコはニアショアリングのハブとして台頭しており、マキラドーラの輸出がワーキングキャピタルファイナンスへの増分需要を促しています。カナダの銀行はNAFTA回廊の貿易データを活用して、グローバルな競合他社よりも競争力のある売掛金ディスカウントを引き受けています。この地域の引き締まった金融スタンスが無担保融資を制約する可能性がありますが、資産担保型構造は引き続き十分に支持されています。

欧州はAML審査の強化と決済における戦略的自主性の取り組みという二重の課題に直面しています。9行からなるユーロステーブルコインコンソーシアムは、2026年に商業決済向けのMiCA準拠トークンを導入することでドルへの依存度を低下させることを目指しています。BNP Paribasは欧州大陸の貿易金融をリードし続け、ブロックチェーンのパイロットプログラムへの相当な投資を行っています。ブレグジットは引き続きフローを方向転換させ、英国の機関がアジアおよび中東との接続を深めるよう促しています。中東およびアフリカは特にドバイのDIFCで高成長のニッチを呈しており、トークン化されたゴールドがストラクチャード信用状を裏付けていますが、政治リスクプレミアムが地域全体での広範な普及を抑制しています。

競争環境

世界の競争は中程度に集中しており、上位5行が総取引量の推定48%を支配しており、確立されたクライアントフランチャイズと規制上の資本優位性を反映しています。HSBCは貿易金融市場をリードし、取引銀行収益は132億米ドルに達し、決済サイクルを数日から数秒に短縮するトークン化預金への投資を継続しています。Wells FargoのAIを活用した書類チェックのためのTradeSunとの2025年パートナーシップは、既存の金融機関がバランスシートの優位性を守りながらイノベーションをアウトソースする方法を示しています。Mitigramなどのテクノロジーインターメディアリーはマルチバンクフローの1,000億米ドルをオーケストレーションし、企業が単一インターフェイス上の150以上の機関で取引価格を設定できるようにしています。SWIFTのブロックチェーン台帳の登場とFnalityの1億3,600万米ドルの資金調達は、インフラ競争が決済ネットワーク層で激化することを示唆しています。

地域のチャンピオンも貿易金融市場のダイナミクスを形成しています。アジアでは、DBSとStandard Charteredがスマートコントラクト貿易フローに連動したプログラマブルマネーソリューションを試験的に導入しています。ラテンアメリカでは、Santanderがメキシコでの自動車ニアショアリングブームに合わせたサプライチェーンファイナンスツールを展開しています。アフリカのフィンテックM-Pesaは、零細輸出業者を国際カードレールに接続し、モバイルマネーが十分なサービスを受けていないセグメントへの貿易金融の拡大において果たす役割を示しています。産業を超えたアライアンスが増加するにつれて、貿易金融市場はオーケストレーション能力が純粋なバランスシートの規模を凌駕するプラットフォーム経済にますます似てきています。

銀行はコンプライアンスリソースをプールし共通のテックスタックを活用するデジタル資産コンソーシアムを形成することでフィンテックの侵食に対抗しています。ISO 20022メッセージングのアップグレードにより、制裁の自動スクリーニングとエラー率を低下させるデータリッチな支払指図の機会が生まれています。したがって、競争の激しさは価格競争からテクノロジーおよびデータ統合能力に移行しています。近代化できない機関は、企業がリアルタイムの信用判断と組み込まれたトレジャリーワークフローを提供するポータルへと引き寄せられるにつれて、仲介排除のリスクに直面しています。業界の次の統合の波は、デジタル予算を持たない小規模な地方銀行の間で起こると予想されており、大手の既存機関に買収の機会が生まれています。

貿易金融業界のリーダー

HSBC Holdings plc

Citigroup Inc.

BNP Paribas SA

Standard Chartered PLC

JPMorgan Chase & Co.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:HSBCがAnt Internationalとの越境トークン化預金サービスを開始し、ブロックチェーンに記録された法定通貨預金を通じてインスタント決済と自動照合を可能にしました。

- 2025年9月:SWIFTが30以上の銀行と共同で構築した24時間365日越境決済のためのブロックチェーン台帳のプロトタイプを発表し、スマートコントラクト執行にConsenSysの技術を使用しています。

- 2025年9月:欧州の主要9行が、2026年の立ち上げに向けてMiCA準拠のユーロステーブルコインを開発するコンソーシアムを形成し、決済通貨オプションの多様化を目指しています。

- 2025年9月:FnalityがWisdomTree、Citi、Bank of America、Temasekからシリーズ Cで1億3,600万米ドルを調達し、ホールセールブロックチェーン決済インフラを拡大しています。

世界の貿易金融市場レポートの範囲

貿易金融は国際的な貿易フローに資金を提供します。貿易金融は、取引に関連するリスクを軽減し、企業のワーキングキャピタルの効率を高めるために、輸入業者と輸出業者の間のファシリテーターとして機能します。国内外での貿易への資金供給などの活動が対象となります。貿易金融の市場はサービスプロバイダーと地域によって区分されています。サービスプロバイダーは市場を銀行、貿易金融、および保険会社に分類します。市場は地域別に北米、欧州、中東、南米、アジア太平洋に区分されています。市場レポートは、上記のすべてのセグメントについて、金額(米ドル)で貿易金融市場の市場規模と予測を提供しています。

| 書類系 |

| 非書類系 |

| 銀行 |

| 貿易金融会社 |

| 保険会社 |

| その他のサービスプロバイダー |

| 国内 |

| 国際 |

| 大企業 |

| 中小企業(SMEs) |

| ストラクチャード貿易金融 |

| 非ストラクチャード貿易金融 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋その他 | |

| 中東およびアフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東およびアフリカその他 |

| 製品タイプ別 | 書類系 | |

| 非書類系 | ||

| サービスプロバイダー別 | 銀行 | |

| 貿易金融会社 | ||

| 保険会社 | ||

| その他のサービスプロバイダー | ||

| 用途別 | 国内 | |

| 国際 | ||

| 企業規模別 | 大企業 | |

| 中小企業(SMEs) | ||

| ファイナンス構造別 | ストラクチャード貿易金融 | |

| 非ストラクチャード貿易金融 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東およびアフリカその他 | ||

レポートで回答される主要な質問

貿易金融市場の現在の価値はどのくらいですか?

貿易金融市場は2026年に838億4,200万米ドルに達し、2031年までに988億3,000万米ドルに達する軌道にあります。

どの地域が最も速く成長していますか?

アジア太平洋地域は、旺盛な製造活動とデジタル推進の規制により、年平均成長率5.68%でトップです。

中小企業の貿易金融ギャップはどのくらいですか?

中小企業の貿易金融の未充足需要は2兆5,000億米ドルと推定されており、大幅な成長の可能性を示しています。

最も変革的なテクノロジートレンドは何ですか?

信用状のブロックチェーン基盤のデジタル化により、承認時間が10日から24時間未満に短縮されています。

最大の市場シェアを保有しているのはどこですか?

銀行が引き続き支配的であり、HSBCが取引銀行収益132億米ドルでトップです。

最終更新日: