熱可塑性デンプン(TPS)市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

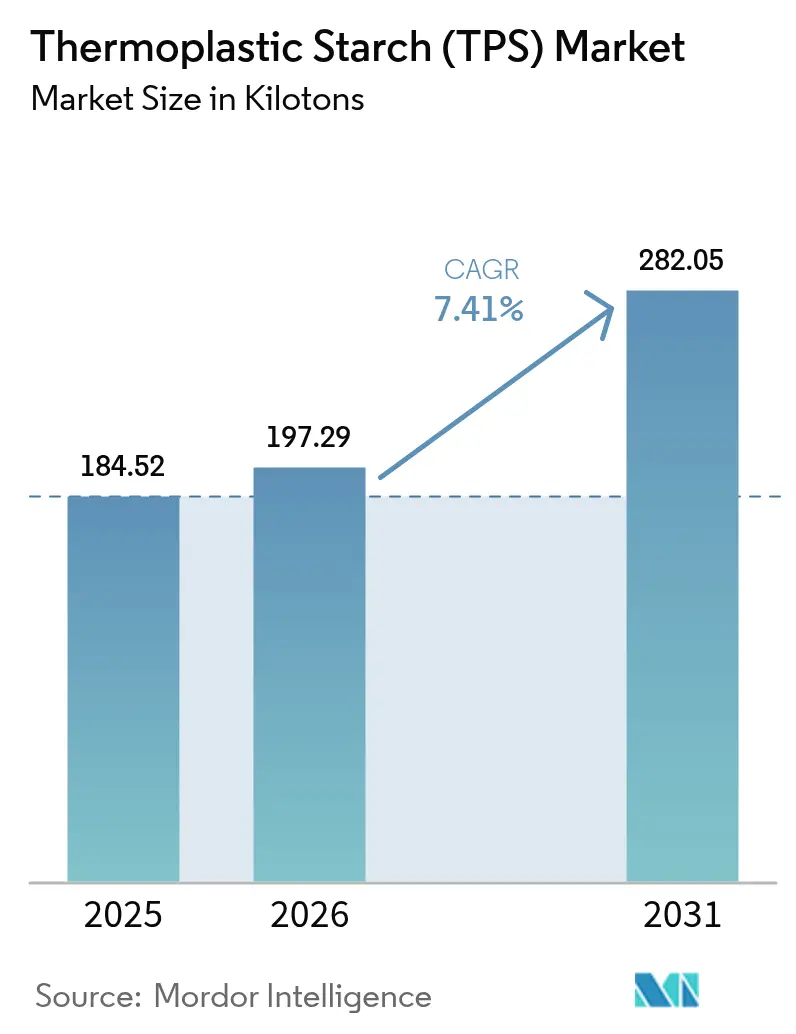

| 市場取引高 (2026) | 197.29 キロトン |

| 市場取引高 (2031) | 282.05 キロトン |

| 成長率 (2026 - 2031) | 7.41% CAGR |

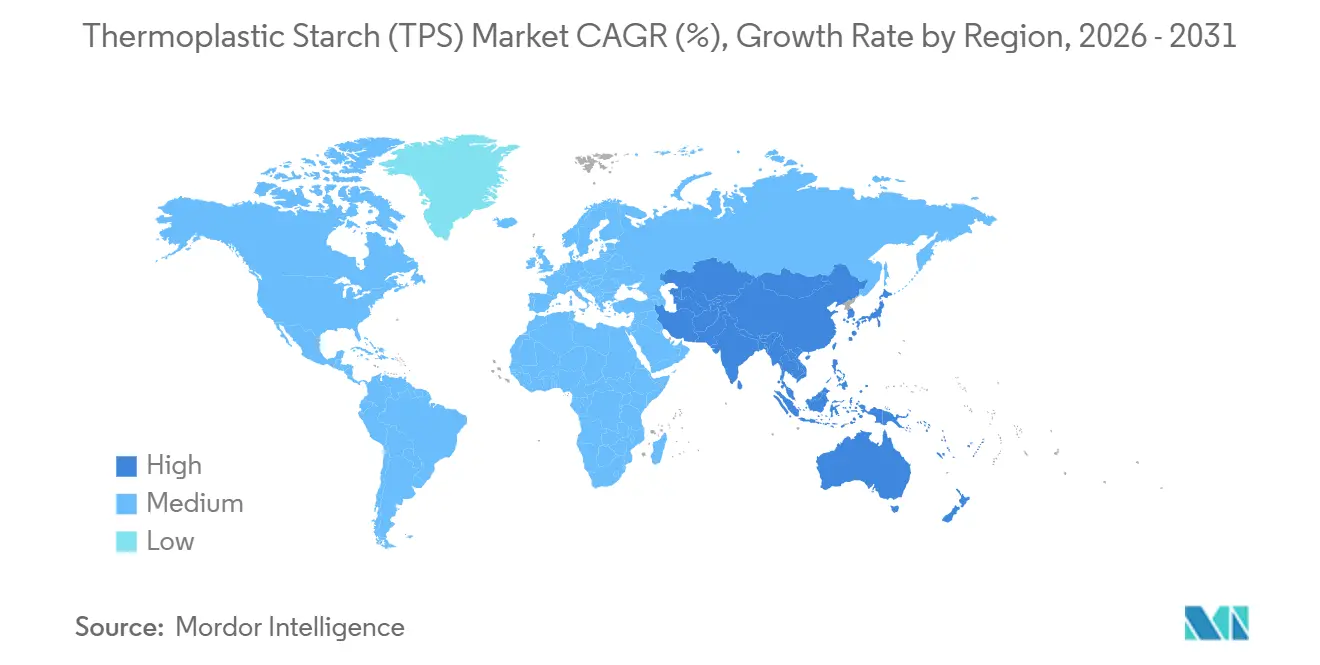

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる熱可塑性デンプン(TPS)市場分析

熱可塑性デンプン市場規模は、2025年の184.52キロトンから2026年には197.29キロトンへと拡大し、2031年までに282.05キロトンに達する見込みで、2026年から2031年にかけて年平均成長率7.41%で成長すると予測されています。ブランドオーナーのサステナビリティ目標、単一使用プラスチックに対する規制強化、および防湿バリア化学の進歩が、既存のポリエチレンラインで使用可能なデンプン系樹脂へのコンバーターの移行を促進しています。欧州は包装・包装廃棄物規制(PPWR 2025/40)が認定堆肥化可能フォーマットへの転換を加速させているため先行しており、アジア太平洋地域では中国、インド、ASEANが従来型プラスチックの輸入・廃棄規制を強化するにつれて勢いを増しています。押出成形は大量生産フィルムおよびバッググレードにおける主要な加工方法であり続けていますが、医療試験が寸法精度の高い射出成形可能なTPS複合材料への需要を押し上げています。供給の安定性は、食品グレードのトウモロコシやキャッサバの価格急騰から樹脂コストを切り離す多様化された低グレードデンプン原料に依存しています。

主要レポートのポイント

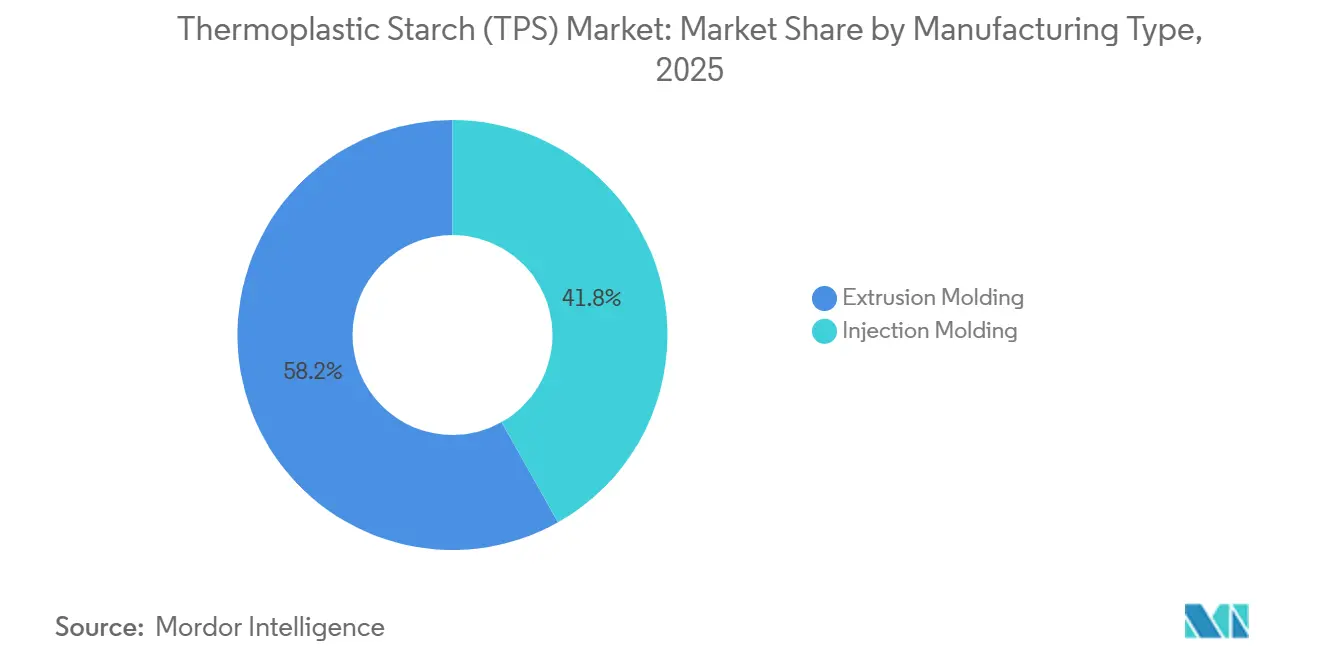

- 製造タイプ別では、押出成形が2025年の熱可塑性デンプン市場シェアの58.17%を占め、射出成形は2031年までに最高の年平均成長率7.89%を記録すると予測されています。

- 用途別では、フィルムが2025年の熱可塑性デンプン市場規模の47.80%を占め、バッグは2031年にかけて年平均成長率8.38%で最も速い成長を遂げる見込みです。

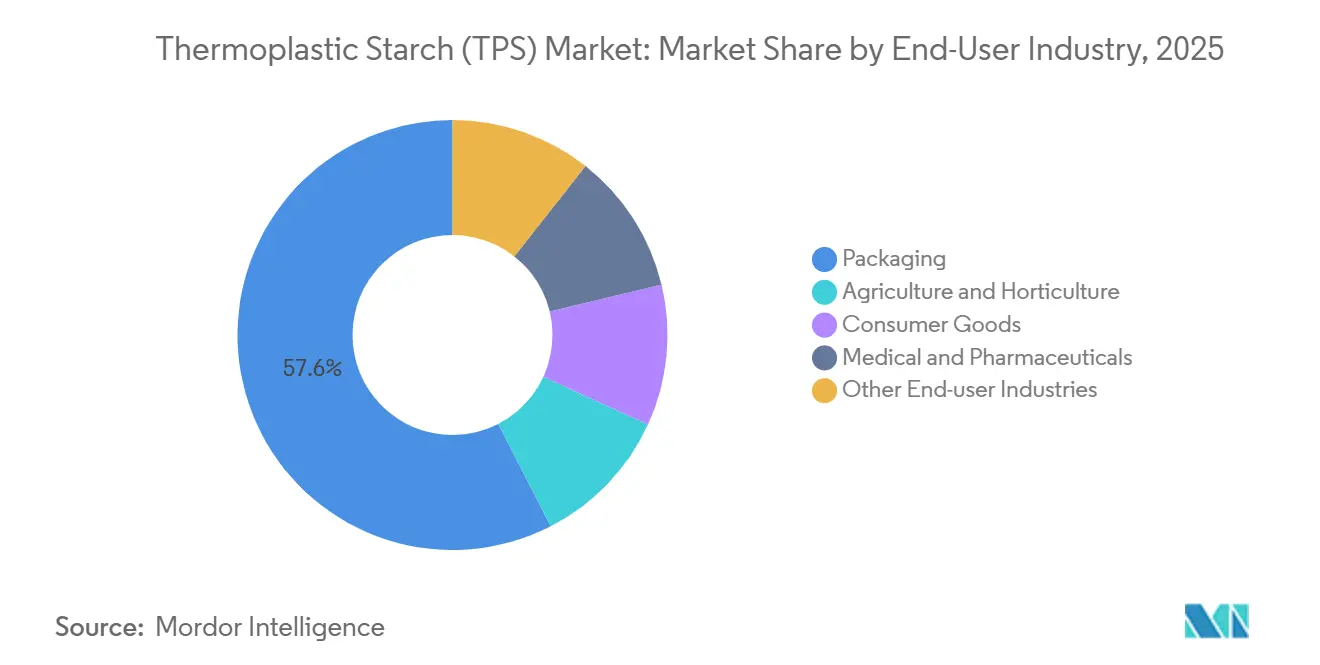

- エンドユーザー産業別では、包装が2025年の熱可塑性デンプン市場シェアの57.55%を占めて首位となり、医療・医薬品は2026年から2031年にかけて年平均成長率8.90%で拡大する見込みです。

- 地域別では、欧州が2025年の熱可塑性デンプン市場シェアの39.82%を占めてトップとなり、アジア太平洋地域は2031年にかけて最速の年平均成長率8.54%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の熱可塑性デンプン(TPS)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 生分解性包装への需要増加 | +2.1% | EUと北米が先行するグローバル市場 | 中期(2〜4年) |

| 主要経済圏における単一使用プラスチックの禁止 | +1.8% | EU、英国、カナダ、中国、インド、一部の米国州 | 短期(2年以内) |

| 規制義務を超えたブランドオーナーのサステナビリティ誓約 | +1.3% | 北米とEUに集中するグローバル市場 | 中期(2〜4年) |

| 家庭堆肥化可能なEコマース用メーラーへのシフト | +0.9% | 北米、EU、オーストラリア | 短期(2年以内) |

| TPS複合材料を用いた医薬品ブリスターパック代替試験 | +0.6% | 北米、EU、日本 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

生分解性包装への需要増加

PPWR 2025/40規制の下、コンバーターは2030年のリサイクル可能性または堆肥化可能性の期限に向けて急ピッチで取り組んでいます。この緊急性が研究開発サイクルを短縮し、材料代替を加速させています。TPSをPLAまたはPBATとブレンドすることで、メーカーはEN 13432およびASTM D6400規格を満たすことができ、ブランドオーナーは主要設備を刷新することなく材料をアップグレードできます。ドイツ、フランス、オランダでは、自治体の有機物回収イニシアチブが認定TPS フィルムの受け入れを開始し、より広範な普及への道を開いています。大手FMCG企業は2028年までに非リサイクル可能プラスチックを廃止する軌道に乗っており、再生可能含有量の高いパウチやサシェへと調達の焦点を移しています。これらの動向が総合的に、消費者向けおよび産業向けの両セクターにわたるTPSパッケージンググレードのベースライン需要を押し上げています[1]EUROPEAN BIOPLASTICS、「市場データと産業情報」、European-bioplastics.org。

主要経済圏における単一使用プラスチックの禁止

ポリエチレン製レジ袋、ストロー、食品サービス用品に対する国家的禁止措置は、TPSへの迅速な代替を促しています。カナダの規制は2024年12月に完全施行に入り、食品サービス事業者を一夜にしてコンプライアンス対応に追い込みました。インドは2025年に罰則を強化し、国内コンバーターが地域の堆肥化可能基準を満たすデンプンブレンドへの切り替えを促しました。中国の改正固体廃棄物法は非分解性包装に課徴金を課し、大手Eコマース企業が都市部配送向けにTPSメーラーへの移行を進めています。デンプン樹脂は複数の地域規格の下で認定を取得できるため、サプライヤーはかつて個別の処方を必要としていた複数の法域にわたる需要を取り込むことができます[2]カナダ政府、「単一使用プラスチック禁止規制」、Canada.ca。

規制義務を超えたブランドオーナーのサステナビリティ誓約

PepsiCoとMars Wrigleyはそれぞれ、義務付けられた期限より前に科学的根拠に基づく炭素目標を達成することを目指し、TPS系フィルム開発にコミットしています。これらの自主的な誓約はEUのリサイクル含有量基準を上回るだけでなく、農場から樹脂までのトレーサビリティを確保できるサプライヤーへの需要を強化します。2025年には長期引き取り契約が締結され、TPSの数量が包装戦略に組み込まれました。この動きは、デンプン拡大イニシアチブの財務的実行可能性を高め、地域加工業者の借入コストを削減します。

家庭堆肥化可能なEコマース用メーラーへのシフト

カリフォルニア州の有機廃棄物分別ルールは、現在、家庭用堆肥化可能メーラーを受け入れています。このニッチ市場は、薄いワックス層でコーティングされたTPSグレードに特に適しています。これらの層は輸送中に水分を保持しますが、使用後26週間以内に分解されます。2025年には、オーストラリアと米国のスタートアップ企業が急成長を遂げ、大幅な売上増加を記録しました。この増加は主に、環境意識の高い消費者に対応するためにエコフレンドリーなメーラーを採用した中小規模の販売業者によって牽引されました。さらに、認証ロゴが主要なマーケティング差別化要因として台頭し、未検証の輸入品に対する強固な参入障壁を形成しています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 棚寿命を制限する水分感受性 | -1.2% | 熱帯アジア太平洋地域およびラテンアメリカで深刻なグローバル市場 | 短期(2年以内) |

| 石油系プラスチックに対する機械的強度の劣位 | -0.9% | 特に重量物包装においてグローバル | 中期(2〜4年) |

| デンプン原料をめぐる食料対材料の議論 | -0.7% | 食料安全保障上の懸念がある地域に集中するグローバル市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

棚寿命を制限する水分感受性

未改質のTPSは、高相対湿度下で2日以内に大量の水分を吸収し、熱帯物流チェーンにおける膨張や早期破断を引き起こす可能性があります。PBATリッチなブレンドは吸水率を低下させますが、再生可能含有量の主張を希薄化させ、コストを上昇させます。表面コーティングは有効ですが、EN 13432認証を維持するために総重量の一定割合以下に抑える必要があり、プロセスの複雑性が増します。その結果、TPSは複数月の常温保存品よりも短命な青果用バッグやマルチフィルムに適した素材として位置づけられています。

石油系プラスチックに対する機械的強度の劣位

TPSの引張強度はポリプロピレンより低く、この差異がストレッチラップや輸送用袋へのTPSの適用を制限しています。ナノフィラー強化や特殊相溶化剤化学はこのギャップを埋めるのに役立ちますが、処方コストも上昇させます。その結果、コンバーターはフィルムゲージを厚くせざるを得なくなり、ブランドが包装刷新に求める軽量化のメリットが損なわれます。

*更新された予測では、ドライバーおよび抑制要因の影響を加算的ではなく方向的なものとして扱っています。改訂された影響予測は、ベースライン成長、ミックス効果、変数間の相互作用を反映しています。

セグメント分析

製造タイプ別:押出成形が優位、射出成形がヘルスケア分野で台頭

押出成形は2025年に数量の58.17%を占め、既存のポリエチレンブローンフィルムラインとの互換性およびコンバーターが重視する高スループット経済性を反映しています。この方式により、地域の加工業者は設備を全面刷新することなく改造で対応でき、市場参入を加速させ、熱可塑性デンプン市場を支える標準グレードの数量を確保します。射出成形は小さなベースを占めるにとどまりますが、医療機器メーカーがブリスターパック、トレイ、診断用ハウジングにTPS複合材料を採用するにつれ、年平均成長率7.89%で上回るペースで成長すると予測されています。病院が品質プレミアムを支払う意欲は、射出成形グレードをコモディティフィルム市場で感じられるコスト圧力から保護します。

押出成形のコストリーダーシップは、中国とインドにおける設備増強を促し、世界的な平均販売価格を抑制する可能性があります。しかし、医療グレードの射出成形コンパウンドはISO 13485認証と厳格な寸法精度を要求し、マージンを保護します。両方の加工方式を習得したサプライヤーは、小売バッグ向けに標準グレードを位置づけながら、ヘルスケア向けには高アミロースまたはナノクレイ強化グレードを確保するというポートフォリオの階層化が可能です。この二重戦略により、石油化学の既存企業がコンパウンディング資産を活用して熱可塑性デンプン市場に挑戦する中でも、生産者はシェアを守ることができます。

用途別:フィルムが首位、バッグは小売規制により加速

フィルムは2025年に用途別数量の47.80%を占め、農業用マルチ、Eコマース用メーラー、青果用ラップがいずれもブローン押出成形に適した薄ゲージ・高表面積フォーマットを必要とするため、基幹セグメントであり続けています。スペインとイタリアが農業補助金を生分解性フィルムの使用に連動させた後、マルチの採用が急増し、欧州のリーダーシップが確固たるものとなりました。しかし、バッグはASTM D6400準拠材料以外を除外するレジ袋禁止措置に後押しされ、年平均成長率8.38%で最速の成長軌道に乗っています。これら二つの用途が合わせてベースライン需要を守り、2031年までの熱可塑性デンプン市場規模全体の半分以上を占めます。

技術的多様化も進んでいます。3Dプリンティング用PLA-TPSフィラメントは、射出成形ツールを使わずに独自の形状を求めるラグジュアリーブランドのプロトタイプ包装用途で採用が進んでいます。ルーズフィル、植木鉢、コーティング紙カップなどの小規模ながら収益性の高いニッチ市場が対応可能な領域を拡大し、コンバーターに熱可塑性デンプン産業への複数の参入経路を提供しています。これらのエンドユースにわたる認証を確保したサプライヤーは、顧客ロックインを深め、未検証の輸入品に対して価格プレミアムを要求できます。

エンドユーザー産業別:包装が首位、医療が急成長

包装は2025年にTPS数量の57.55%を消費し、食料品袋、宅配メーラー、フレキシブル食品ラップが牽引しました。このセグメントの規制上のエクスポージャーは、追加の州や省がカリフォルニア州の堆肥化可能バッグ規則を模倣するにつれて数量が増加することを意味します。医療・医薬品は規模は小さいものの、病院が単一使用プラスチック削減を目標とし、後発医薬品メーカーが包装の差別化を求めるため、エンドユーザーの中で最高となる年平均成長率8.90%で成長すると予測されています。このシフトにより、スペシャルティグレードがプレミアムマージンを獲得する位置に置かれ、今後10年の終わりまでに医療用途の熱可塑性デンプン市場シェアが向上します。

農業・園芸は土壌内分解性の恩恵を受け、コストのかかるマルチ回収を不要にします。カトラリーからクラムシェルまでの消費財は、拡大生産者責任費用に直面するファストフードレストランのコンプライアンスギャップを埋めます。これらの販路が総合的に収益源を多様化し、単一セクターの価格変動に対するサプライヤーのバッファーとなります。

地域分析

欧州はPPWR 2025/40および各国レベルの課徴金が非堆肥化可能包装を経済的に不利にしたため、2025年に世界数量の39.82%のリーダーシップを維持しました。ドイツ、フランス、イタリアが大陸需要の半分以上を占め、熱可塑性デンプン市場規模のリーダーシップを裏付ける成熟した堆肥化インフラに支えられています。英国の2024年プラスチック包装税はEU域外ではあるものの、認定堆肥化可能需要をさらに拡大しました。自治体の有機物回収ビンでTPSフィルムを受け入れる北欧のパイロット事業は歴史的な障壁を取り除き、スカンジナビア全域での着実な漸進的成長を約束しています。

アジア太平洋地域は2031年にかけて年平均成長率8.54%で最も速く成長する地域です。中国の拡大生産者責任費用は非分解性カートンを対象とし、インドのバッグ厚さに関する規制は大手小売チェーンをデンプンブレンドへと誘導しています。日本のプラスチック資源循環法は2030年までに単一使用プラスチックの削減目標を設定し、小売業者に堆肥化可能なディスプレイ用・青果用バッグの採用を促しています。ASEANでは、2024年に導入された統一規格が輸出業者の認証コストを削減し、TPS包装の円滑な越境貿易を促進しています。

北米におけるこれらのトレンドの採用は不均一です。カリフォルニア州、ワシントン州、オレゴン州は堆肥化可能な食品サービス用品を義務付けていますが、多くの内陸州はまだ追いついていません。カナダでは、2024年に予定されていたポリエチレン製レジ袋の全国禁止がファストフードチェーンのTPS需要を刺激しました。一方、メキシコの各州は2025年に独自の段階的禁止を開始しました。2025年のBPIにおける認証数量の顕著な急増は、デンプン系コンプライアンスへの認識の高まりを示しています。しかし、南米および中東・アフリカは、堆肥化インフラの不足と有機物分別よりも機械的リサイクルを重視する政策方針により遅れをとっています。

競合環境

熱可塑性デンプン市場は中程度の集約状態にとどまっています。新興の挑戦者は三つのホワイトスペーステーマを追求しています。第一に、ジャガイモの皮などの廃棄物由来原料は原材料コストを削減し、食料対材料の議論を回避します。第二に、ISO 11607およびEMA安定性試験に合格する医療グレード処方は、未開拓の高マージンニッチに対応します。第三に、重量閾値5%以下の薄いPVOHまたはキトサン層によるハイブリッドバリア技術は、湿潤気候のスナックや医薬品ラップへのTPS用途を拡大します。複数の堆肥化可能性制度の下での認証は、社内ラボまたは認定試験センターとのパートナーシップを持つ生産者に有利なコンプライアンスの堀を築きます。石油化学の既存企業がバイオプラスチック向けにコンパウンディング資産を改造するにつれ、競争激化が純粋なTPSサプライヤーのスポットマージンを圧縮しています。しかし、垂直統合されたデンプン加工業者は原料調達においてコスト優位性を享受し、地域の気候ニーズに合わせた可塑剤化学をカスタマイズできます。FMCG ブランドオーナーや医療機器OEMとの戦略的協業は数量の可視性を提供し、設備拡張のリスクを低減します。これは、需要側のパートナーシップが熱可塑性デンプン産業全体の資本配分に影響を与えるようになっていることを示しています。

熱可塑性デンプン(TPS)産業のリーダー企業

Novamont S.p.A (Versalis S.p.A.)

BASF

Danimer Scientific

Rodenburg Biopolymers

BIOTEC Biologische Naturverpackungen GmbH & Co. KG.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:Kurarayは、コーヒー、紅茶、ペットフード、ガス置換包装用途を対象とした熱可塑性デンプン系堆肥化可能ポリマー「PLANTIC EP」を発売しました。

- 2023年10月:VersalisはNovamont の残り64%の株式取得を完了し、バイオポリマーポートフォリオを強化しました。

世界の熱可塑性デンプン(TPS)市場レポートの調査範囲

熱可塑性デンプン(TPS)は、天然デンプン、水、およびグリセロール、ソルビトール、グルコースなどの追加可塑剤から製造される均質な製品です。主に包装材料に使用され、バイオ系プラスチックを強化するためにバイオフィラーや繊維を処方に加えるものもあります。

市場は製造タイプ、用途、エンドユーザー産業、地域別にセグメント化されています。製造タイプ別では、押出成形と射出成形にセグメント化されています。用途別では、バッグ、フィルム、3Dプリンティング、その他の用途にセグメント化されています。エンドユーザー産業別では、包装、農業・園芸、消費財、医療・医薬品、その他のエンドユーザー産業にセグメント化されています。レポートはまた、主要地域の15カ国における市場規模と予測もカバーしています。各セグメントの市場規模と予測は数量(トン)に基づいて算出されています。

| 押出成形 |

| 射出成形 |

| バッグ |

| フィルム |

| 3Dプリンティング |

| その他の用途 |

| 包装 |

| 農業・園芸 |

| 消費財 |

| 医療・医薬品 |

| その他のエンドユーザー産業 |

| アジア太平洋地域 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋地域 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製造タイプ別 | 押出成形 | |

| 射出成形 | ||

| 用途別 | バッグ | |

| フィルム | ||

| 3Dプリンティング | ||

| その他の用途 | ||

| エンドユーザー産業別 | 包装 | |

| 農業・園芸 | ||

| 消費財 | ||

| 医療・医薬品 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | アジア太平洋地域 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋地域 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までの主要成長促進要因は何ですか?

EU、カナダ、中国、インドにおける単一使用ポリエチレン袋およびフィルムへの強制的な禁止措置が、認定堆肥化可能TPSグレードにとって最も強力な押し上げ要因です。

2025年の数量における主要用途セグメントは何ですか?

農業用マルチや宅配メーラーを含むフィルムが、2025年の世界総トン数の47.80%を占めました。

最も成長が速い地域はどこですか?

アジア太平洋地域は、中国、インド、ASEANにわたる規制措置の同期化により、2026年から2031年にかけて年平均成長率8.54%で拡大すると予測されています。

熱可塑性デンプン市場の現在の世界需要と2031年までの予測成長はどのくらいですか?

世界消費量は2026年に197.29キロトンであり、年平均成長率7.41%を反映して2031年までに282.05キロトンに達すると予測されています。

最終更新日: