繊維市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

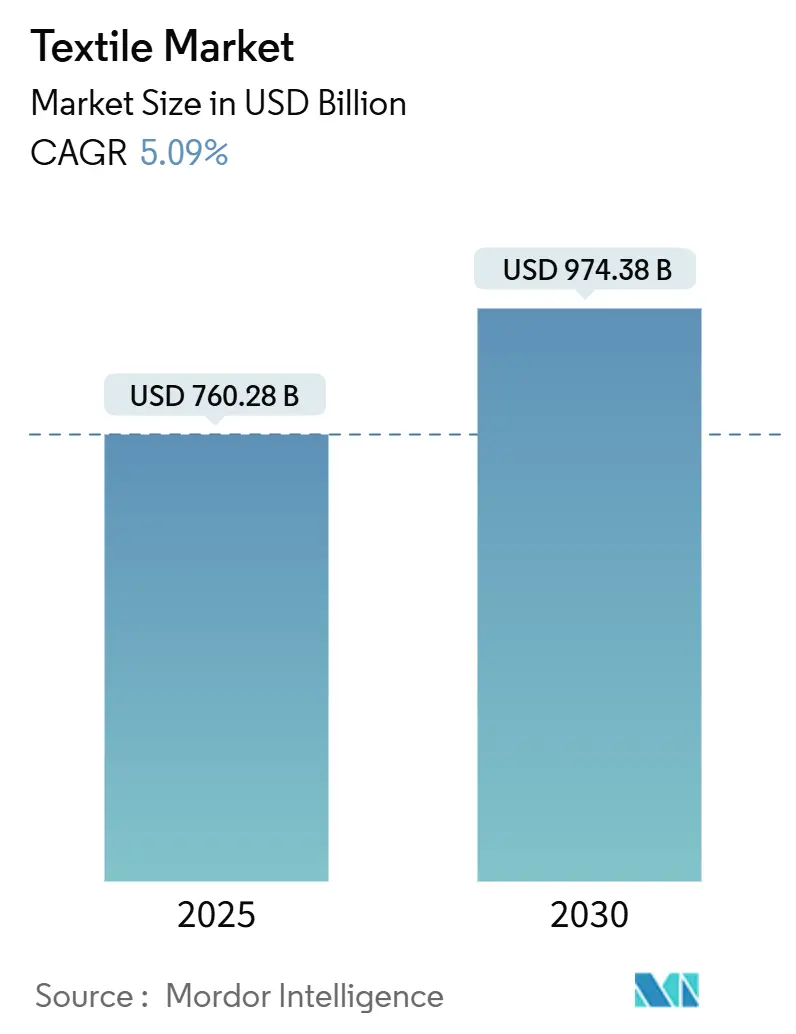

| 市場規模 (2025) | 760.28 十億米ドル |

| 市場規模 (2030) | 974.38 十億米ドル |

| 成長率 (2025 - 2030) | 5.09% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

モードー・インテリジェンスによる繊維市場分析

繊維市場は2025年に7,602億8,000万米ドルと評価され、2030年までに9,743億8,000万米ドルに達すると予測されており、年平均成長率5.09%で推進されています。欧州における持続可能性規制の強化、「チャイナプラスワン」などのニアショアリング戦略、高性能技術織物への需要拡大が、世界の繊維市場の成長基調を設定しています。ポリエステルリサイクルライン、カスタムデザインを求めるEコマースブランドの急激な台頭、インドとベトナムにおける政府インセンティブプログラムが、すべて投資の勢いを強化しています。原料価格の変動と気候変動による綿花への水制限が変動を生み出していますが、それらはまた、再生合成繊維と新しい繊維ブレンドへの転換を加速させています。全体的に、競争優位は今やトレーサビリティ、低影響生産、そしてファストファッションと直接消費者ブランド向けの小ロット迅速供給能力にかかっています[1]European Commission, "Ecodesign for Sustainable Products Regulation Working Plan 2025-2030," European Commission, ec.europa.eu。

主要レポート要点

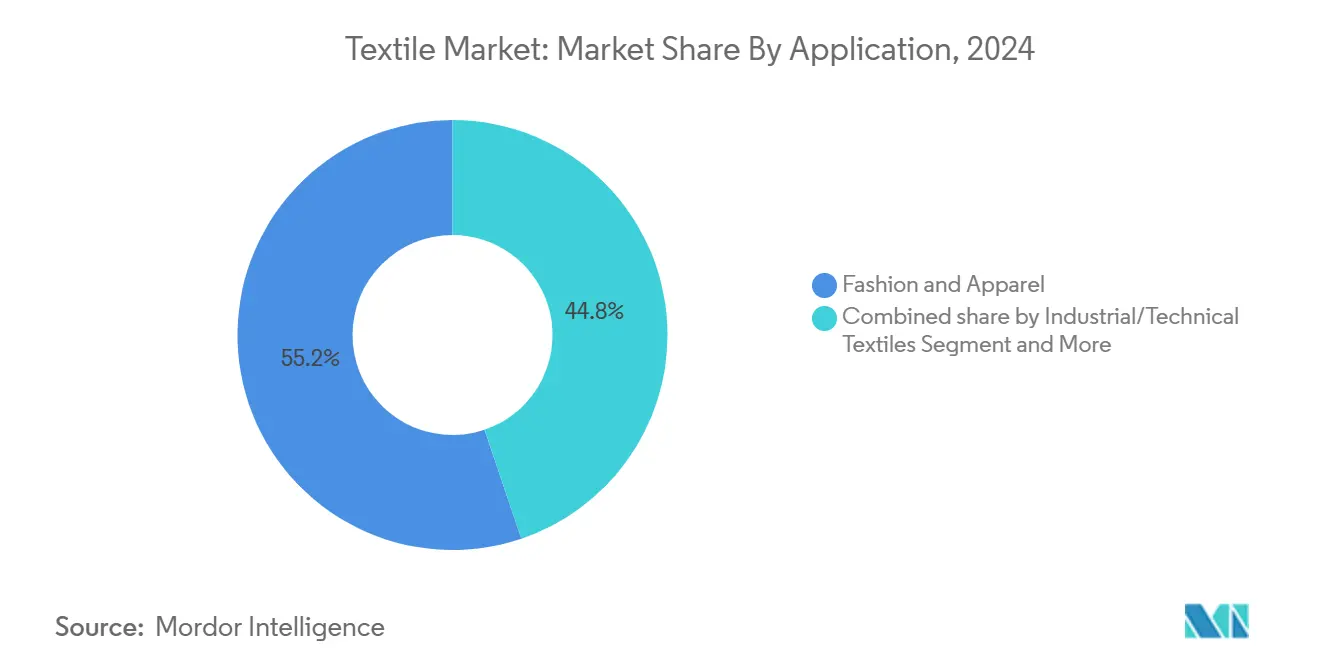

- 用途別では、ファッション・アパレルが2024年の繊維市場シェアの55.2%を占める一方、産業・技術繊維は2030年まで年平均成長率5.91%で拡大すると予測されています。

- 原材料別では、合成繊維が2024年の売上シェア53.1%で優勢を占め、ポリエステルが年平均成長率6.32%で2030年まで最も急成長する繊維となっています。

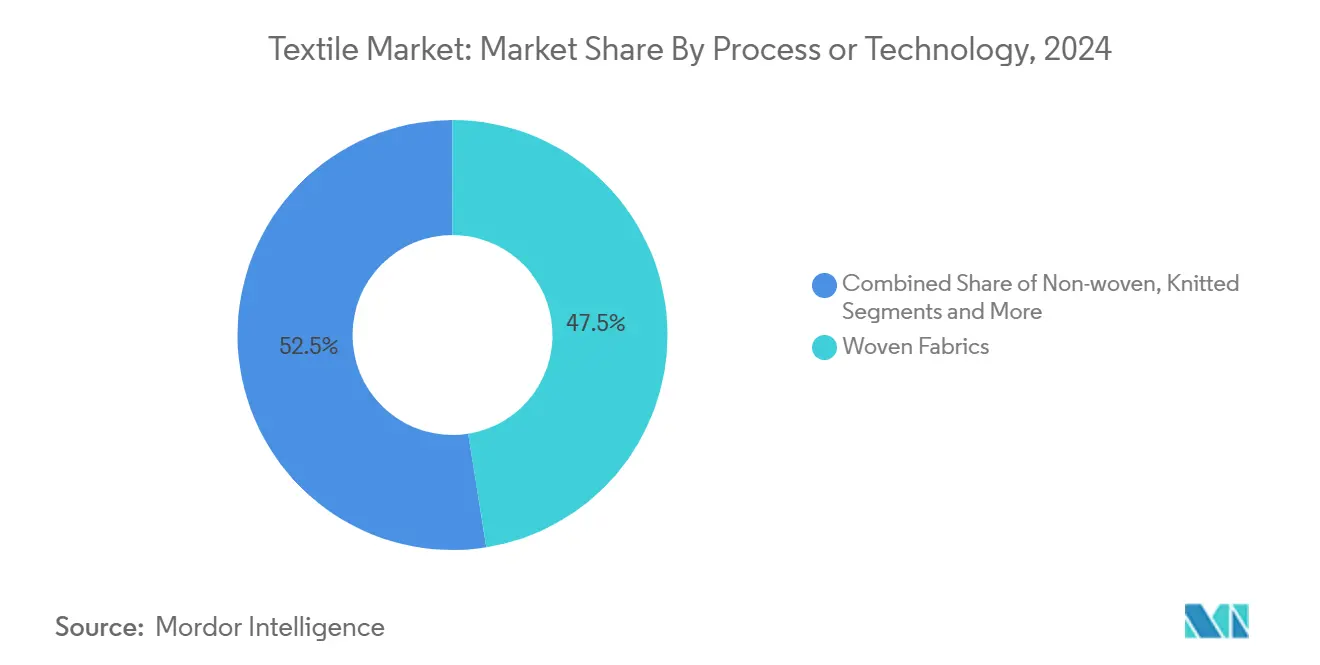

- 工程別では、織物が2024年に47.5%のシェアで首位に立つ一方、不織布は年平均成長率5.81%で成長すると予測されています。

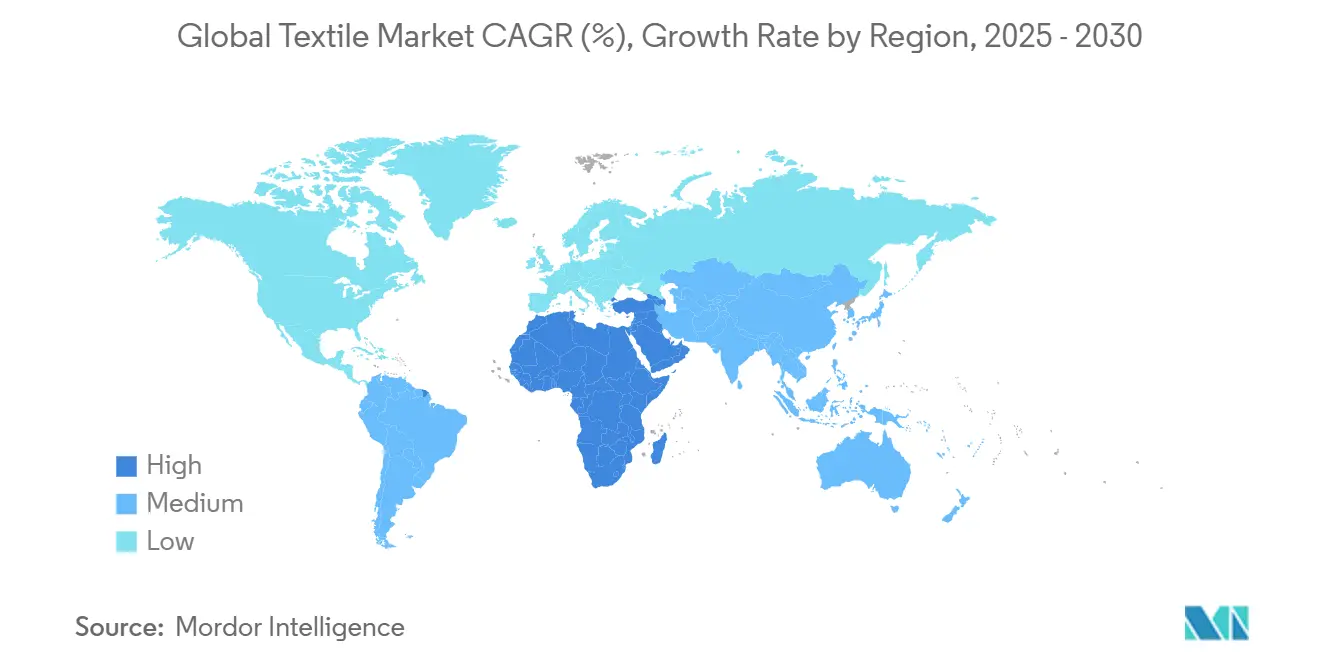

- 地域別では、アジア太平洋が2024年の繊維市場シェアの53.2%をコントロールしている一方、中東・アフリカ地域は2030年まで年平均成長率5.56%で最も急速な成長を示すと予想されています。

世界繊維市場の動向と洞察

推進要因影響分析*

| 推進要因 | 年平均成長率予測への(~)%影響 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| EUグリーンディール下での持続可能で 循環型繊維 | +0.8% | 欧州 及び世界への波及 | 中期 (2~4年) |

| インドの PLIとMITRAインセンティブ | +0.7% | インド 及び輸出範囲 | 中期 (2~4年) |

| 「チャイナ プラスワン」多様化による南アジア工場受注増 | +0.6% | 南 アジア、トルコ、モロッコ | 中期 (2~4年) |

| 自動車 軽量化義務 | +0.5% | 世界、 欧州・北米・中国主導 | 長期 (4年以上) |

| トルコとモロッコハブからの超短 リードタイム需要 | +0.4% | 欧州、 北米 | 短期 (2年以下) |

| D-to-C Eコマースブランドのカスタマイゼーション規模拡大 | +0.3% | 先進 市場 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

EUグリーンディールによる持続可能・循環型繊維への加速シフト

拡大生産者責任が2025年1月1日にEU全域で施行され、繊維の家庭廃棄を禁止し、分別回収システムを要求しています。炭素フットプリントとリサイクルルートを開示するデジタル製品パスポートが、2027年までにすべての衣料品に付与されます。したがってブランドは、耐久性のための再設計、トレーサビリティへの投資、再生原料の確保により、懲罰的エコ変調料金を回避します。早期採用者はすでに棚スペースを獲得し、環境意識の高い小売チェーンでプレミアム価格を請求できます。コンプライアンス費用は後発組を阻むものの、低影響化学と閉ループサプライチェーンを習得したサプライヤーには拡張機会を開きます。

ニアショアリング・「チャイナプラスワン」サプライチェーン再編による南アジア工場受注増

ベトナム、パキスタン、インドネシア、バングラデシュ、トルコが2030年までに世界の綿花輸入の47%を吸収すると予測される一方、中国のシェアは24%に低下します。トルコの生産者は、通貨切り下げにより労働コストがトルコの約30%に削減されたエジプトに参入し、自由貿易協定が米国市場への免税アクセスを提供しています。モロッコは7,000人の直接繊維雇用を創出する2億3,000万米ドルの中国投資を確保しました。汎欧州地中海規則変更により、欧州ブランドは一国で糸を調達し、別の国で裁断・縫製し、それでも免税で出荷できるようになり、アジア調達に対してリードタイムを短縮するオプションとなっています。新しいハブでの生産能力制約は依然として障害ですが、迅速対応受注はスエズ運河西側への移行を続けています。

ファストファッション更新サイクルによるトルコ・モロッコハブからの超短リードタイム需要促進

ファッションブランドは現在、以前の6ヶ月サイクルの代わりに2週間以下でコレクションを投下しています。トルコは世界の衣料品輸出で7位にランクされ、72時間以内にEUに完成品をトラックで配送できます。モロッコのEUと米国両方との自由貿易地位は、タンジール近郊で縫製されたセーターが10日以内にパリの店舗に到着することを意味します。エジプトの適格工業地帯は、イスラエル原材料をブレンドした衣料品の米国免税参入を可能にし、トルコのノウハウと統合してサイクル時間をさらに短縮します。マッキンゼーは、中国対比でメキシコやトルコ製ジーンズの着地コスト12%削減を引用し、リードタイムを2週間に短縮しています。特殊トリムは依然としてアジアから調達されるため複雑性が増しますが、スピード優位は相殺されません。

Eコマースネイティブ直販ブランドのカスタマイゼーション規模拡大、技術織物利用増加

直接消費者ブランドは生成AIツールを展開してスタイルを推奨し、買い物客がリアルタイムでフィット感を調整できるようにしています。世界のオンラインアパレル売上は2033年までに1兆3,900億米ドルを突破し、年平均成長率8.7%で成長する可能性があります。中国のレンタルファッションは2026年までに10億8,000万米ドルに達すると予想され、多数の洗濯サイクルに耐える耐摩耗性織物の必要性を促進しています。WRAPは、修理サービスが新しい衣料品購入の82.2%を代替すると報告し、工場に繊維強度と耐色堅牢度の向上を促しています。大量カスタマイゼーションと持続可能性の交差点は、環境影響の低さが検証されたプレミアム技術織物の利益プールを拡大します。

制約要因影響分析*

| 制約要因 | 年平均成長率予測への(~)%影響 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| アパレルレンタルと中古商取引プラットフォーム | -0.30% | OECD経済圏 | 中期(2~4年) |

| 中東・北アフリカでの従来綿花に対する水不足規制 | -0.40% | 中東・北アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

OECD諸国でのアパレルレンタル・中古商取引プラットフォーム台頭によるバージン繊維量減速

WRAPによると、中古購入が新しい衣料品需要の64.6%を相殺し、修理サービスが失われた売上の82.2%を代替しています。EU戦略は在庫の廃棄を禁止しており、これは歴史的に生産量の約21%に達していました。中古貿易は2021年に93億米ドルに達し、プラットフォームがより高品質の品揃えをキュレーションするにつれて上昇を続けています。レンタルファッションは中国と西欧で消費者リーチを拡大し、バージン糸の受注をさらに削減しています。過剰生産するブランドは値下げとより高い廃棄物処理料金に直面し、オンデマンド製造の採用を加速しています[2]United Nations Economic Commission for Europe, "Global Trade in Second-Hand Clothing," UNECE, unece.org。

中東・北アフリカでの従来綿花栽培を抑制する水不足規制の拡大

農業は中東・北アフリカ全域の総取水量の70%を占めており、この地域では淡水利用可能性が毎年低下しています。規制当局は綿花作付面積を制限し、不足灌漑慣行を要求しています。衛星データは、栽培者が精密点滴システムに切り替えることで、高収量区画が30%少ない水で依然として安定した生産量を達成できることを示しています。したがって工場はポリエステルリサイクル契約とビスコースブレンドを通じて供給リスクをヘッジしています。綿花量の減少と不安定なスポット価格の組み合わせが、輸入繊維に依存する紡績事業のマージン計画に課題をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:技術織物がファッション主導を超えて拡大

ファッション・アパレルは2024年の繊維市場シェアの55.2%を占めましたが、産業・技術織物は2030年まで最速の年平均成長率5.91%を記録すると予測されています。自動車軽量化規則は、シートベルトウェビング、エアバッグ織物、車両質量削減に役立つ天然繊維複合材料への需要を高めています。高齢化人口と手術バックログが使い捨てガウンと創傷ケア包帯の消費を増加させるため、医療・衛生カテゴリーは安定を保っています。技術織物の急増は、性能とコンプライアンスが工場受注形成において季節的美学に勝る構造的転換を強調しています。

技術織物はまた、購入者が強度、耐火性、化学耐久性を評価するためマージンを引き上げます。電気自動車バッテリー絶縁は、汎用布の2桁プレミアムを要求するアラミドとガラス織物に依存しています。スポーツウェアブランドは、レンタルモデルの耐摩耗寿命を改善するために高強度ポリアミド糸をブレンドしています。東南アジア全域の排水プロジェクトを支援するジオテキスタイルへのインフラ支出が、複数年契約を確保しています。技術仕様が厳格になるにつれ、社内試験ラボを持つ統合生産者が航空宇宙・防衛クライアントとの優先サプライヤー地位を確保しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に利用可能

原材料別:合成繊維主導が循環圧力に直面

合成繊維は2024年に53.1%の売上シェアを保持し、再生ポリエステルは2030年まで年平均成長率6.32%で最も急成長する繊維となる軌道にあります。SelenisとSyreは、バージン生産と比較してCO2排出を85%削減しながら年間10,000メートルトンの循環ポリエステルを生産可能な繊維対繊維リサイクル工場を建設しました。天然繊維は、特に農業用水使用が総取水量の70%を占める中東・北アフリカの綿花栽培地域での水規制による制約に直面しています。羊毛と絹は、合成代替品が手触りや垂れ感を一致させられない高級セグメントで安定した小さなシェアを維持しています。

綿花栽培は、30%少ない水で収量を維持する高密度植え付けと精密灌漑を通じて適応しています。UNIFIは2024年8月に繊維廃棄物から作られた世界利用可能な再生ポリエステル糸を発売しました。アラミド、カーボン、超高分子量ポリエチレンなどの特殊繊維は、極限性能がプレミアム価格を正当化する技術用途に使用されています。再生コンテンツの繊維市場規模は、拡大生産者責任料金がバージン材料にペナルティを課す欧州で最も急速に成長していますが、アジアの工場も輸出市場コンプライアンスに備えて化学リサイクルに投資しています。

工程・技術別:不織布成長が従来織物に挑戦

織物は2024年に47.5%の繊維市場シェアを維持し、不織布セグメントは2030年まで年平均成長率5.81%で成長すると予測されています。Techtextil見本市は100ヶ国以上から38,000人の来場者を集め、費用効率的な技術用途を可能にするスパンレイドおよび湿式レイドプロセスのイノベーションを強調しました。編物はストレッチと快適性を要求する市場に対応し、3D織物は自動車および航空宇宙部品の複雑な形状に対処します。工程技術の進化は、従来の美学が機能要件に譲る性能駆動型用途への幅広いシフトを反映しています。

スパンボンドおよびメルトブローン技術を含むスパンレイドプロセスが、濾過、医療、衛生製品を通じて不織布成長を促進しています。ドライレイド水流絡合および湿式レイドプロセスは、特定の繊維配向と結合特性を要求する特殊用途に対応しています。ニードルパンチ方法は、産業およびジオテキスタイル用途に費用効率的なソリューションを提供します。自動化とデジタル化投資は生産効率を向上させながら労働依存を削減し、ニアショアリングが高賃金地域に生産能力を戻すにつれて特に重要になっています。不織布の繊維市場規模は医療用途で最も急速に拡大し、単回使用アイテムは一貫した品質と無菌保証を要求しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に利用可能

地域分析

アジア太平洋は2024年に53.2%のシェアで繊維市場を支配し、中東・アフリカは2030年まで年平均成長率5.56%で最も急速に成長すると予想されています。中国は労働コストの上昇と地政学的緊張に直面し、ベトナム、パキスタン、インドネシア、バングラデシュ、トルコへのサプライチェーン多様化を促進しています。これら5カ国は2030年までに世界の綿花輸入の47%を吸収すると予測される一方、中国のシェアは24%に低下します。インドは2025-26年の生産連動インセンティブ予算を45クロール・ルピー(540万米ドル)から1,148クロール・ルピー(1億3,830万米ドル)に引き上げ、2030年までに3,500億米ドルの業界規模を目標とする7つの新しいメガパークを支援します。日本と韓国は高付加価値技術織物と先進材料に焦点を当て、ASEAN諸国は製造業者がサプライチェーン回復力を求める中で「チャイナプラスワン」戦略から恩恵を受けています[3]International Cotton Advisory Committee, "Cotton: World Statistics Update 2025," ICAC, icac.org。

欧州は拡大生産者責任制度とデジタル製品パスポートを通じて世界の繊維慣行を形成し、世界的な製造業に影響を与えています。ドイツは自動車サプライチェーンでモロッコとの関係を強化し、トルコの戦略的位置は超短リードタイムを要求する欧州ブランドの迅速な受注履行を可能にしています。英国のブレグジット後の貿易協定は汎欧州地中海優遇待遇へのアクセスを制限する可能性があり、英国繊維企業をEU競合他社と比較して潜在的に不利にする可能性があります。北欧諸国は持続可能なイノベーションと循環経済原則を重視し、より小さなボリュームにもかかわらず高いマージンを命令する環境認証製品のプレミアム市場セグメントを創出しています。

北米はニアショアリングと技術織物用途を追求し、メキシコが特定の製品について中国対比で12%のコスト優位を提供しながら米国ブランドにより短いリードタイムを提供する戦略的製造ハブとして台頭しています。米国繊維業界は2024年に課題に直面しましたが、政権交代と国内製造製品への消費者嗜好により2025年に楽観視を示しています。カナダはUSMCA貿易協定から恩恵を受けながら技術・特殊織物に焦点を維持しています。ブラジルとアルゼンチン主導の南米は地域市場に対応しながら輸出機会を模索していますが、インフラ制約が統合サプライチェーンと確立された物流ネットワークから恩恵を受けるアジア製造ハブと比較して世界競争力を制約しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に利用可能

競争環境

世界の繊維市場は適度な分散を示し、確立されたプレーヤーが持続可能性圧力とサプライチェーン多様化の中で競争優位を維持するために垂直統合と技術革新を活用しています。技術織物は専門知識要件により高い集約を示し、ファッション・アパレルセグメントは数多くの地域・世界プレーヤー間で分散したままです。戦略パターンは持続可能性投資、循環経済統合、すべてのセグメントでマージンを脅かす規制コンプライアンス費用とサプライチェーンリスクを軽減するための地理的多様化を強調しています。

企業がサプライチェーン透明性と運営効率を向上させるためにIoT、AI、ブロックチェーンソリューションを統合するにつれ、技術採用が加速しています。Lectraは強化されたトレーサビリティ能力のためのTextileGenesisとLaunchmetricsの買収を含むインダストリー4.0ソリューションを通じて2023年に5億2,000万米ドルの収益を生み出しました。ホワイトスペース機会は、繊維対繊維リサイクル、自動車用途向け技術織物、デジタル製品パスポート実装で浮上しています。新興破壊者は循環ビジネスモデルと従来の卸売チャネルを迂回する直接消費者カスタマイゼーションプラットフォームに焦点を当てています。規制コンプライアンスが差別化要因となり、EU持続可能性基準の早期採用者が市場アクセス優位を獲得するにつれ、競争ダイナミクスが激化しています。

企業が規模と技術能力を求める中で、合併・買収が景観を再形成しています。ローンスター・ファンズは2025年2月にラディチグループの特殊化学品・高性能ポリマー事業分野の買収契約を発表しました。フロイデンベルク・パフォーマンス・マテリアルズは技術織物における技術プラットフォームと市場プレゼンスを向上させるためにヘイテックスの中核事業を買収しました。ミリケン・アンド・カンパニーは2025年6月のクローズ予定でベルサ・キャピタル・マネジメントからポーラテックの買収を発表し、パフォーマンス織物ポートフォリオを強化するためにアウトドアとフリース織物能力を追加しました。これらの取引は、技術専門知識と知的財産が防御可能な市場ポジションを創出する特殊セグメントにおける統合トレンドを強調しています。

繊維業界リーダー

-

東レ株式会社

-

魏橋創業集団有限公司

-

德宏紡織集團有限公司

-

株式会社インディテックス

-

アディティア・ビルラ・ファッション・アンド・リテール・リミテッド

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:中国繊維グループSunriseがモロッコに2億3,000万米ドルを投資してスヒラートとフェズに2つの工業施設を建設、7,000人の直接雇用と1,500人の間接雇用を創出しながら国際受注のための統合サプライチェーンを確立。

- 2025年3月:インド政府が自立戦略の一部として製造能力向上と世界競争力を目標に、繊維向けPLI予算を2025-26年度に45クロール・ルピー(540万米ドル)から1,148クロール・ルピー(1億3,830万米ドル)に拡大。

- 2025年2月:ローンスター・ファンズがラディチグループの特殊化学品・高性能ポリマー事業分野の買収契約を発表、ラディチ家族はアドバンスド・テキスタイル・ソリューションの支配権を保持、取引は2025年後半のクローズ予定。

- 2025年2月:フロイデンベルク・パフォーマンス・マテリアルズが特殊セグメントにおける統合トレンドを強化し、技術織物における技術プラットフォームと市場プレゼンスを向上させるためにヘイテックスの中核事業を買収。

世界繊維市場レポート範囲

本レポートは世界の繊維業界の詳細分析の提供を目的としています。市場ダイナミクス、技術トレンド、地理的セグメントと工程、材料、用途タイプに関する洞察に焦点を当てています。また、世界の繊維業界における主要プレーヤーと競争環境を分析しています。繊維業界は用途タイプ別(衣料品、産業・技術用途、家庭用途)、材料別(綿花、ジュート、絹、合成繊維、羊毛)、工程別(織物・不織布)、地域別(北米、欧州、アジア太平洋、中南米、中東・アフリカ)にセグメント化されています。本レポートは上記すべてのセグメントについて繊維業界の金額ベース(10億米ドル)での市場規模と予測を提供しています。

| ファッション・アパレル |

| 産業・技術織物 |

| 家庭・ホーム織物 |

| 医療・ヘルスケア織物 |

| 自動車・輸送織物 |

| その他(保護・スポーツ織物等) |

| 天然繊維 | 綿花 |

| 羊毛 | |

| 絹 | |

| 合成繊維 | ポリエステル |

| ナイロン | |

| レーヨン・ビスコース | |

| アクリル | |

| ポリプロピレン | |

| 再生繊維 | |

| その他(特殊高性能繊維(アラミド、カーボン、UHMWPE)) |

| 織物 | |

| 編物 | |

| 不織布 | スパンレイド(スパンボンド・メルトブローン) |

| ドライレイド水流絡合 | |

| 湿式レイド | |

| ニードルパンチ | |

| 3D織物・スペーサー織物 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| ペルー | |

| その他南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム) | |

| その他アジア太平洋 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| クウェート | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| ナイジェリア | |

| その他中東・アフリカ |

| 用途別 | ファッション・アパレル | |

| 産業・技術織物 | ||

| 家庭・ホーム織物 | ||

| 医療・ヘルスケア織物 | ||

| 自動車・輸送織物 | ||

| その他(保護・スポーツ織物等) | ||

| 原材料別 | 天然繊維 | 綿花 |

| 羊毛 | ||

| 絹 | ||

| 合成繊維 | ポリエステル | |

| ナイロン | ||

| レーヨン・ビスコース | ||

| アクリル | ||

| ポリプロピレン | ||

| 再生繊維 | ||

| その他(特殊高性能繊維(アラミド、カーボン、UHMWPE)) | ||

| 工程・技術別 | 織物 | |

| 編物 | ||

| 不織布 | スパンレイド(スパンボンド・メルトブローン) | |

| ドライレイド水流絡合 | ||

| 湿式レイド | ||

| ニードルパンチ | ||

| 3D織物・スペーサー織物 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| ペルー | ||

| その他南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム) | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| クウェート | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他中東・アフリカ | ||

レポートで回答された主要な質問

世界の繊維市場の現在の規模はどの程度ですか?

世界の繊維市場は2025年に7,602億8,000万米ドルと評価され、年平均成長率5.09%で成長し、2030年までに9,743億8,000万米ドルに達すると予測されています。

世界の繊維市場を支配している地域はどこですか?

アジア太平洋が2024年に53.2%の市場シェアで優勢を占めており、中国が労働コスト上昇とベトナム、バングラデシュ、インドなどの国々へのサプライチェーン多様化による課題に直面しながらも主要生産者となっています。

持続可能性は繊維業界にどのような影響を与えていますか?

2025年1月に開始されたEUの拡大生産者責任制度を中心とした持続可能性規制は、製造業者に耐久性とリサイクル可能性のための製品再設計とトレーサビリティシステムへの投資を強制し、コンプライアンス費用とプレミアム価格機会の両方を創出しています。

繊維市場で最も急成長しているセグメントは何ですか?

産業・技術織物が自動車軽量化義務とインフラ近代化により2030年まで年平均成長率5.91%で最も急成長しており、製造業者が再生コンテンツへ転換するにつれてポリエステルが年平均成長率6.32%で繊維成長をリードしています。

「チャイナプラスワン」戦略は繊維製造業をどのように再形成していますか?

「チャイナプラスワン」戦略は、2030年までに世界の綿花輸入の47%を占めると予測されるベトナム、パキスタン、インドネシア、バングラデシュ、トルコにサプライチェーンを多様化させており、中国のシェアが24%に縮小する中でこれらの新興ハブに製造機会を創出しています。

循環ビジネスモデルは繊維需要にどのような影響を与えますか?

レンタルプラットフォームや中古市場などの循環ファッションモデルは、中古衣料品購入が新規取得の64.6%を代替し、修理サービスが82.2%の代替率に達することでバージン繊維需要を減速させ、製造業者をより耐久性のあるリサイクル可能な材料へ押し進めています。

最終更新日: